Wycena w podejściu

kosztowym. Wartość

odtworzeniowa. Zasady

ustalania zużycia,

powierzchni i kubatury

obiektów budowlanych.

Barczewska

Karolina

III rok MSGP

Gdzie jesteśmy?

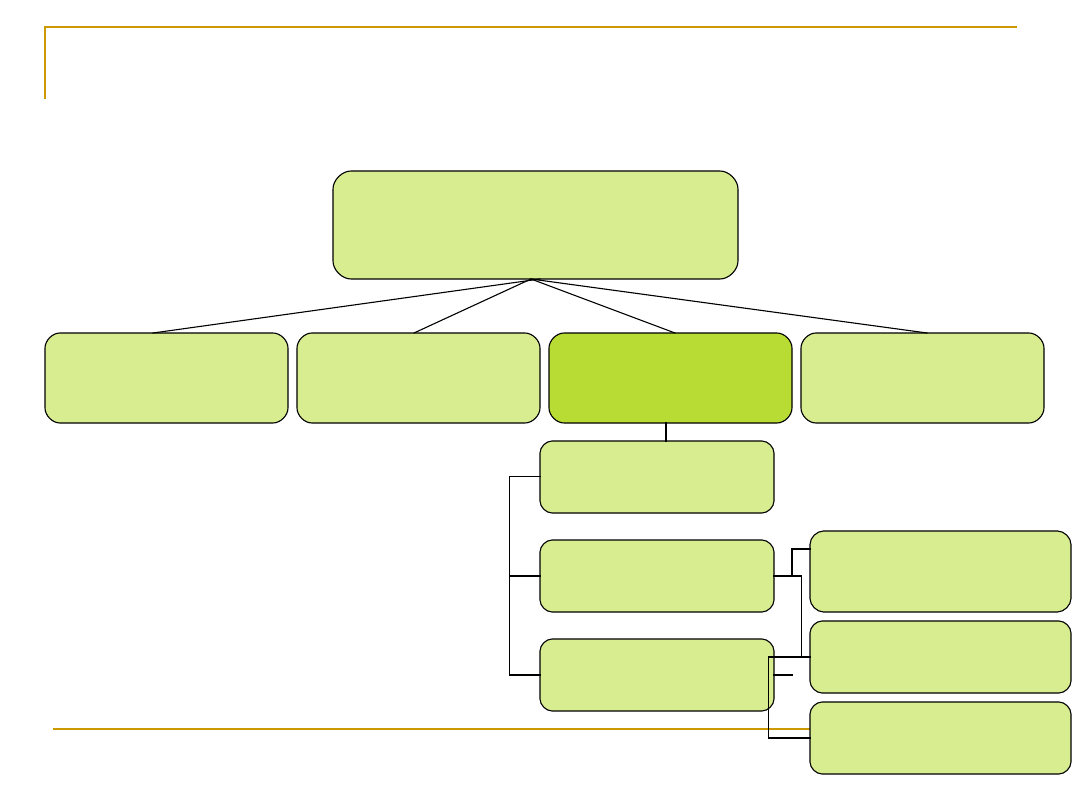

METODYKA WYCENY

podejście

porównawcze

podejście

dochodowe

podejście

kosztowe

podejście

mieszane

wartość

odtworzeniowa

metoda kosztów

odtworzenia

metoda kosztów

zastąpienia

technika

szczegółowa

technika

wskaźnikowa

technika

elementów scalonych

Czym jest podejście

kosztowe?

według ugn. polega ono na

określaniu wartości nieruchomości

przy założeniu, że wartość ta

odpowiada kosztom jej odtworzenia,

pomniejszonym o wartość zużycia

nieruchomości

Kiedy ustalać wartość

odtworzeniową?

określa się przy wycenie

nieruchomości, na które ze względu

na obecne użytkowanie lub

przeznaczenie nie są lub nie mogą

być przedmiotem obrotu rynkowego,

a także jeśli wymagają tego przepisy

szczególne

Wycena taka wymaga:

oszacowania wartości gruntu przy istniejącym

użytkowaniu,

oszacowania kosztu odtworzenia brutto

budynków i innych składników nieruchomości,

określenia wartości zużycia budynków i innych

składników wynikającego z wieku, stanu

technicznego, zestarzenia się ekonomicznego i

funkcjonalnego, na skutek wpływu czynników

środowiskowych i innych,

ustalenia kosztu odtworzenia netto jako

różnicy kosztu odtworzenia brutto i potrąceń

odpowiadających wartości zużycia.

Przy podejściu kosztowym określa się

oddzielnie wartość gruntu i wartość

jego części składowych

Wartość gruntu ( ) -

wartość rynkowa:

określenie kosztu nabycia gruntu,

jakie należałoby ponieść za zakup

gruntu o takich samych cechach

stosujemy metodykę podejścia

porównawczego, na podstawie

analizy rynku nieruchomości

gruntowych niezabudowanych

G

W

Wartość części składowych

( ) - wartość

odtworzeniowa:

określenie kosztów ich odtworzenia lub

kosztów ich zastąpienia,

pomniejszonych o wartość zużycia tych

części składowych

określana dla całości, bądź części

nieruchomości, zwłaszcza obiektów

budowlanych, ale też innych części

składowych np. drzewostanu

OB

W

Wartość odtworzeniowa - w

skrócie

-

wartość odtworzeniowa nieruchomości

- wartość rynkowa gruntu

- wartość odtworzeniowa obiektów

trwale

związanych z gruntem

ON

W

OB

G

ON

W

W

W

G

W

OB

W

Metody podejścia

kosztowego

kosztów odtworzenia - ile wyniosłyby koszty

odtworzenia części składowych gruntu przy

zastosowaniu tej samej technologii i materiałów,

których użyto do wzniesienia lub powstania tych cz.

składowych

Zastosowanie zasady ustalenia kosztu odtworzenia

powinno być ograniczone do następujących

przypadków:

-jeżeli przepis szczególny wyraźnie tak stanowi,

-gdy należy utrzymać (lub zrekonstruować)

istniejące obiekty (np. obiekty objęte rejestrem

zabytków),

-inne uzasadnione przypadki.

kosztów zastąpienia- ile wyniosłyby koszty

zastąpienia cz. składowych gruntu obiektami

budowlanymi o takiej samej funkcji, jakie spełniają

obiekty, których wartość określa się, lecz wykonanymi

przy użyciu aktualnie stosowanych materiałów i

technologii

Zastosowanie tej zasady winno być poprzedzone

rozważaniem celowości wzniesienia nowoczesnego

budynku zastępczego o mniejszej powierzchni

użytkowej w stosunku do istniejącego budynku, jeżeli

na skutek zmian technologicznych, lub z innych

powodów, obecna działalność może być bez

ograniczenia zrealizowana w tym mniejszym budynku.

W każdym wypadku nowoczesny obiekt zastępczy,

którego koszt byłby w ten sposób ustalany, winien

uwzględniać zmiany technologiczne dla danego rodzaju

działalności i współczesne wymagania użytkowe.

Techniki metod

kosztowych

Technika szczegółowa- koszty odtworzenia albo koszty

zastąpienia określa się na podstawie ilości niezbędnych

do wykonania robót budowlanych oraz cen

jednostkowych tych robót

Technika elementów scalonych- koszty odtworzenia

albo zastąpienia określa się na podstawie ilości

scalonych elementów robót budowlanych oraz cen

scalonych elementów tych robót

Technika wskaźnikowa- koszty określa się jako iloczyn

ceny wskaźnikowej oraz liczby jednostek odniesienia, dla

których ta cena została ustalona. Technikę tą można

stosować tylko wtedy, gdy obiekty, których wartość

określa się, są porównywalne z obiektami dla których

znane są ceny wskaźnikowe

Proces określenia wartości

odtworzeniowej

1.

Określenie kosztu odtworzenia

(wytworzenia) obiektu w stanie nowym

2.

Określenie stopnia jego zużycia

3.

Obliczenie współczynnika zużycia

4.

Obliczenie wartości odtworzeniowej

Zużycie

Utrata wartości w stosunku do kosztu wytworzenia

(wzniesienia) nowego obiektu budowlanego

Rzeczoznawca majątkowy winien dokonać oceny

zużycia nieruchomości, określając jego wpływ na

wartość szacowanej nieruchomości.

Ocena zużycia nieruchomości należy do

samodzielnych czynności rzeczoznawcy i nie

wiążą go przy tym przepisy o amortyzacji

obiektów budowlanych oraz wzory arytmetyczne

podawane w jakichkolwiek publikacjach.

Rzeczoznawca powinien w operacie

szacunkowym jednoznacznie określić zużycie dla

nieruchomości lub każdego z szacowanych jej

składników, odpowiednio do przyjętej podstawy

wyceny i rodzaju nieruchomości

Rodzaje zużycia

techniczne

funkcjonalne

środowiskowe

Zużycie techniczne

jakość, trwałość materiałów

okres, sposób i warunki eksploatacji

Ocena stanu technicznego obiektu może być dokonywana w

sposób wizualny lub badawczy, w zależności od rodzaju

stwierdzonego przez rzeczoznawcę zużycia całego obiektu,

w tym poszczególnych jego elementów.

Jeżeli rzeczoznawca nie może samodzielnie wykonać takiej

oceny, winien ją powierzyć uprawnionemu do tego

specjaliście lub właściwej jednostce badawczej.

W przypadku gdy rzeczoznawca uzna, że nie ma warunków do

pełnej oceny stanu technicznego danego elementu

budowlanego obiektu lub instalacji, bez przeprowadzenia

specjalistycznych badań, a stan ten budzi jego zastrzeżenia,

powinien wyraźnie zaznaczyć to w operacie szacunkowym.

Zużycie funkcjonalne

zmiana funkcji

zmiany norm i warunków technicznych

postęp techniczny

zmiana preferencji i wymagań użytkowników

Miarą tego rodzaju zużycia jest zmniejszenie

potencjalnej dochodowości danej

nieruchomości w stosunku do podobnych

nieruchomości zlokalizowanych na danym

terenie.

Zużycie środowiskowe

Stan środowiska eksploatacji obiektu

Dokonanych lub planowanych zmian w

otoczeniu nieruchomości powodujących

uciążliwości w korzystaniu z nieruchomości,

takich jak: budowa w sąsiedztwie szacowanej

nieruchomości zakładu przemysłowego, drogi

o dużym natężeniu ruchu, linii tramwajowej,

nieuregulowanego cieku wodnego itp.

Prowadzonej lub przewidywanej na danym

terenie eksploatacji górniczej powodującej

trwałe uszkodzenia nieruchomości,

Jeżeli rzeczoznawca ustalił oddzielnie

zużycie techniczne, funkcjonalne i

środowiskowe nieruchomości i uzyskał

różne wyniki dla każdego z rodzajów

tego zużycia, to do określenia wartości

nieruchomości winien przyjąć

największe zużycie spośród ustalonych

procentowo.

Wyróżniamy

Stopienie zużycia - (%)

Współczynniki zużycia

z

S

Z

W

Stopień zużycia

wyrażona % lub za pomocą ułamka

utrata wartości obiektu w stosunku

do kosztu wytworzenia nowego

obiektu

-technicznego

-funkcjonalnego

-techniczno-funkcjonalnego

Stopień zużycia

technicznego

1.

Dokonujemy podziału obiektu na „i-te” elementy

2.

Ustalamy % udział kosztów poszczególnych

elementów w koszcie całego nowego obiektu ( )

3.

Oceniamy stopień zużycia poszczególnych

elementów

4.

Określamy średni ważony stopień zużycia

elementów

5.

Określamy średni ważony stopień zużycia całego

obiektu budowlanego

i

A

)

(i

zt

S

3.

Stopień zużycia

technicznego

poszczególnych

elementów

dokonanie oględzin, w przypadkach trudnych-

dokonanie ekspertyzy technicznej, uzyskanie

informacji o przeprowadzonych remontach

t - okres dotychczasowej eksploatacji obiektu

T - założona trwałość techniczna elementu

%

100

*

T

t

S

zt

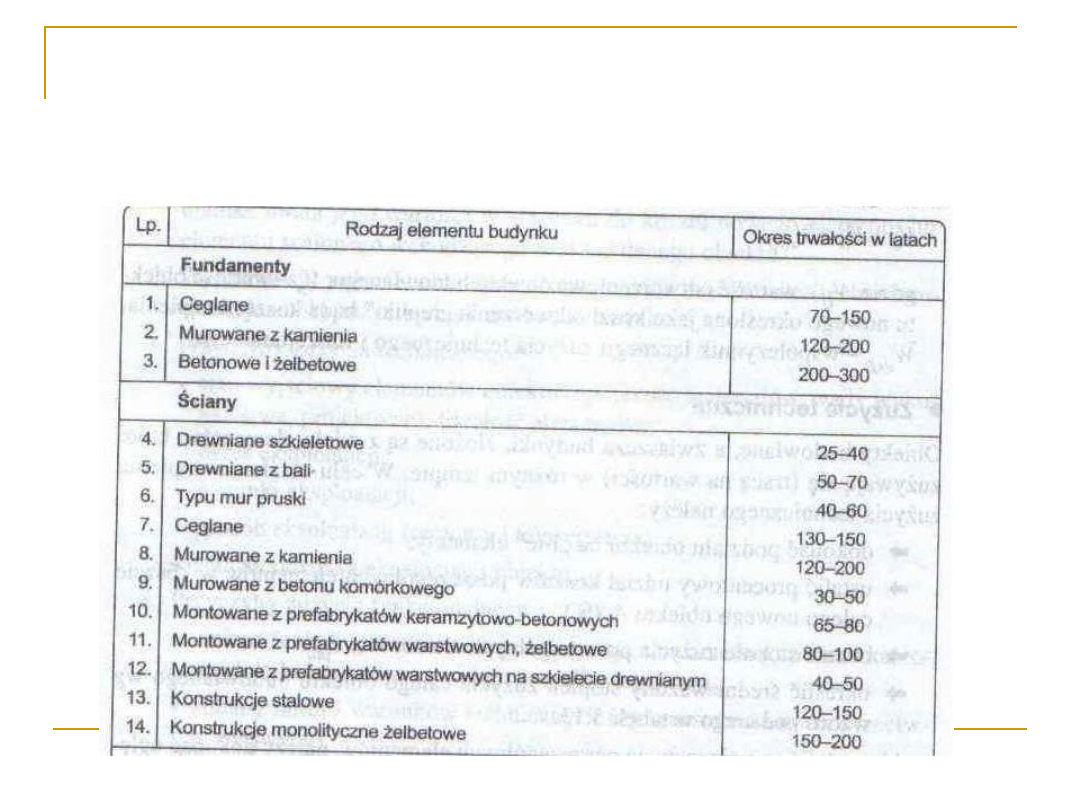

Przykładowe okresy

trwałości poszczególnych

elem. budynków

4.Stopień zużycia

technicznego ważonego

elementów

- % udział kosztów

poszczególnych elementów w

koszcie całego nowego obiektu

- stopień zużycia technicznego

elementów

%

100

(%)

*

zti

i

zti

w

S

A

S

i

A

zti

S

5. Średnie ważone zużycie

techniczne całego obiektu

Suma stopnia zużycia technicznego

ważonego poszczególnych elementów

n- liczba elementów obiektu budowlanego

n

i

w

zti

w

o

S

S

1

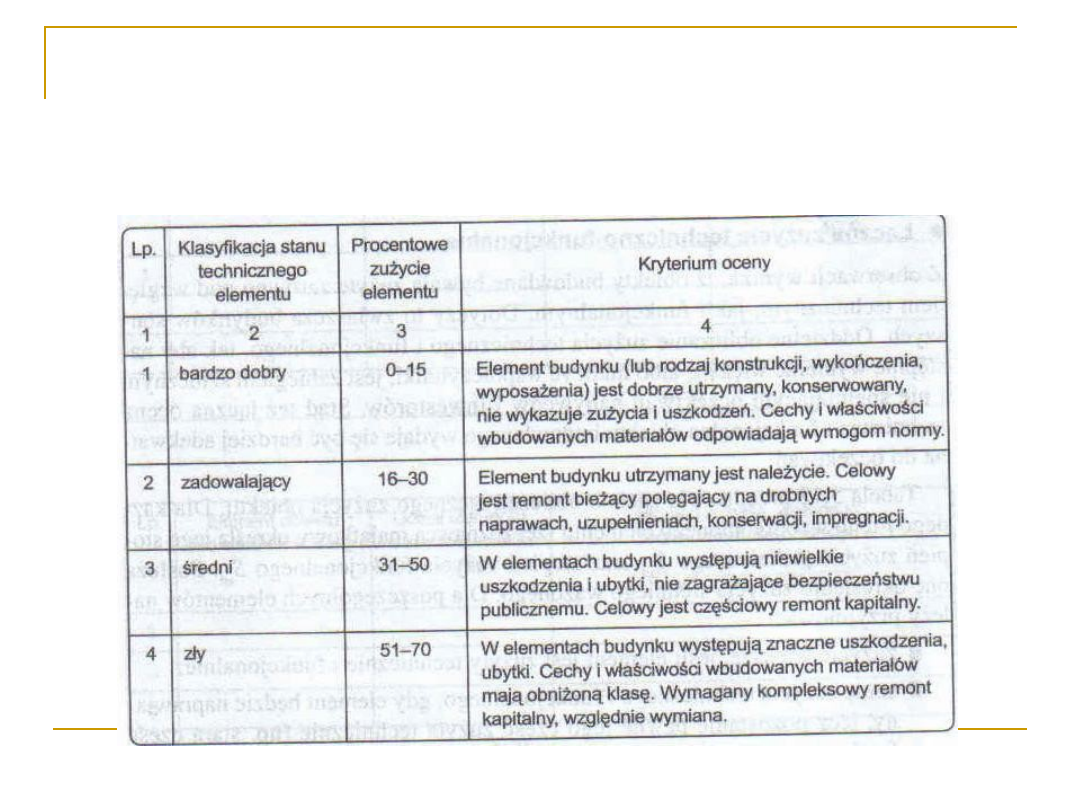

Kryteria ogólne oceny i

klasyfikacji technicznej

stanu elem. budynków

Stopień zużycia

funkcjonalnego

Ustalamy funkcję obiektu

Spr. czy wszystkie elementy obiektu bez zastrzeżeń

mogą pełnić określoną funkcję. Jeśli tak to zużycie

funkcjonalne =0. Jeśli nie ustalamy zbiór

elementów zużytych funkcjonalnie

Dzielimy zbiór elementów na:

- elem. wymagające wymiany lub naprawy

- elem. nie spełniające współczesnych wymagań

Ustalamy % udział kosztów poszczególnych

elementów w koszcie całego nowego obiektu ( )

i

A

f

E

1

f

E

2

f

E

f

E

Obliczamy stopień zużycia dla poszczególnych elementów zbioru :

- nakłady i-tych elem. na doprowadzenie do właściwego stanu

- koszty budowy nowych i-tych elem.

Obliczamy stopień zużycia dla poszczególnych elementów zbioru :

t- okres eksploatacji elem.

T- okres funkcjonalnej żywotności elem.

Analogicznie jak w zużyciu technicznym liczymy

- stopień zużycia funkcjonalnego ważonego elementów

- średnie ważone zużycie funkcjonalne całego obiektu

%

100

*

i

i

zf

KB

NF

S

i

NF

i

KB

%

100

*

f

zf

T

t

S

1

f

E

2

f

E

Stopień zużycia

techniczno-

funkcjonalnego

Dokonujemy podziału obiektu na „i-te” elementy

Ustalamy % udział kosztów poszczególnych elementów w

koszcie całego nowego obiektu ( )

Ustalamy stopień zużycia technicznego oraz stopień

zużycia funkcjonalnego

i

A

zf

S

zti

S

Dla poszczególnych elem. należy przyjmować :

zużycie większe, jeśli element jest zużyty technicznie i

funkcjonalnie

sumę zużycia technicznego i funkcjonalnego, gdy

element będzie naprawiony, lecz pozostanie jego pewna

część zużyta technicznie np. stara część fundamentu

(rzadko stosowane)

Ustalamy stopień zużycia ważonego techniczno-

funkcjonalnego elementów

Średnie ważone zużycie funkcjonalno-techniczne całego

obiektu

%

100

}

,

max{

*

)

,

(

zf

zti

i

w

i

f

t

z

S

S

A

S

Współczynniki zużycia

techniczne

- stopień zużycia technicznego

funkcjonalne

- stopień zużycia funkcjonalnego

techniczno-funkcjonalne

-stopień zużycia techniczno-funkcjonalnego

%

100

1

zt

zt

S

W

%

100

1

zf

zf

S

W

%

100

1

)

,

(

)

,

(

f

t

z

f

t

z

S

W

zt

S

zf

S

)

,

( f

t

z

S

Wartość odtworzeniowa

obiektu budowlanego

- wartość odtworzeniowa obiektu

budowlanego

- wartość obiektu nowego określona jako

koszt

odtworzenia „repliki” lub

kosztu zastąpienia

- współczynnik łącznego zużycia

technicznego i

funkcjonalnego

)

,

(

*

f

t

z

N

o

W

V

V

o

V

N

V

)

,

( f

t

z

W

Szacowanie wartości

nieruchomości na podstawie

kosztu odtworzenia…

Realizowane jest z punktu widzenia potencjalnego nabywcy

rynkowego (a nie przedsiębiorcy budowlanego) i opiera się na

założeniu, że nabywca ten nie zapłaci za nieruchomość więcej niż

kosztowałoby go odtworzenie takiej samej nieruchomości, w tym

samym miejscu i o takim samym stopniu zużycia obiektów

budowlanych.

Nie stanowi przeszkody ustalenie wartości nieruchomości na

podstawie kosztu odtworzenia w sytuacji, gdy grunt jest w

użytkowaniu wieczystym, a zlokalizowane na nim obiekty, jako

własność użytkownika wieczystego, stanowią odrębne od gruntu

nieruchomości.

W przypadkach szczególnych wynikających z właściwych przepisów,

rzeczoznawca majątkowy jest obowiązany ustalić koszt odtworzenia

netto budynków i innych składników nieruchomości potrącając

wyłącznie wartość zużycia technicznego tych budynków i składników.

W operacie szacunkowym rzeczoznawca nie ustala

kosztów wzniesienia budynku w przyszłości, lecz

koszt ukończenia budowy w określonym czasie, jak

gdyby budynek był wykonany w dniu wyceny.

Rzeczoznawca majątkowy winien określić w

operacie szacunkowym daty, w odniesieniu do

których ustalana jest wartość, odpowiednio, gruntu

i budynków, a także datę, w odniesieniu do której

ustalany jest stopień zużycia. Może to być data

opracowania operatu lub, stosownie do przepisów

szczególnych, wcześniejsza.

Do kosztów odtworzenia zalicza się również

nakłady konieczne na urządzenia towarzyszące

związane z obiektem, niezbędne dla jego

prawidłowego funkcjonowania i eksploatacji, koszty

przygotowania dokumentacji projektowej i nadzoru

i inne uzasadnione (np. partycypacyjne) według

przepisów miejscowych.

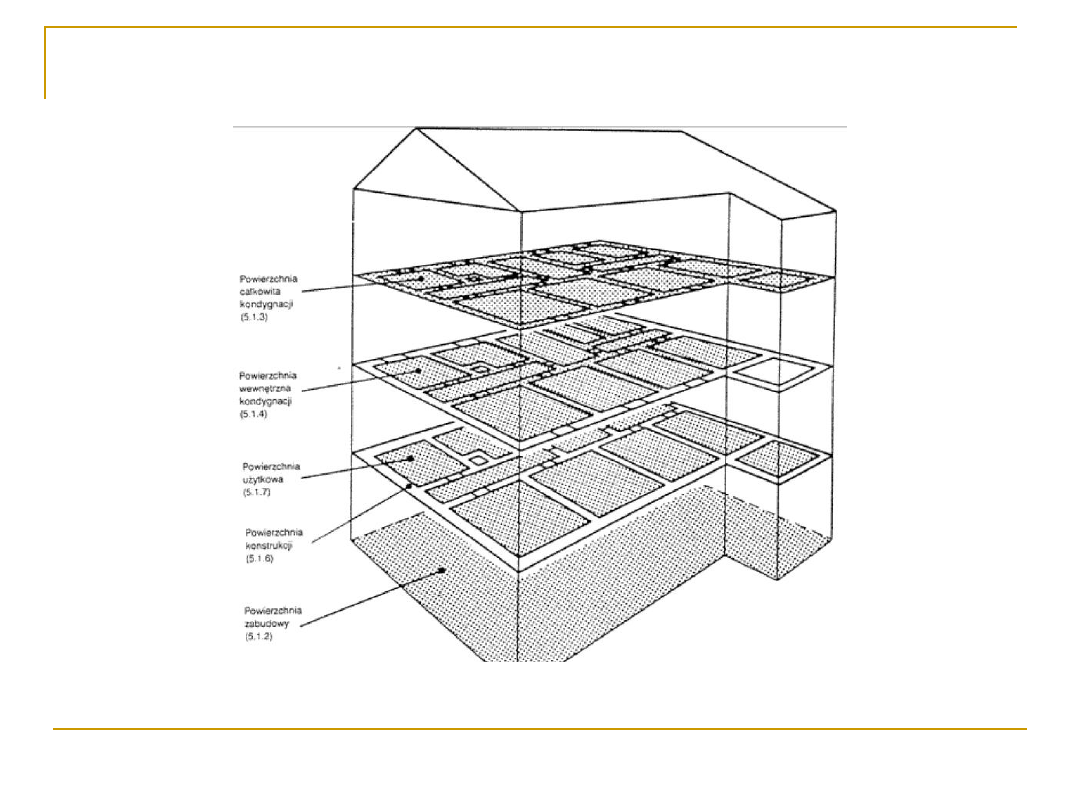

Ustalanie powierzchni

budynków

Zasady podziału i określenia rodzajów

powierzchni budynków oraz zasady

ustalania tych powierzchni określa

polska norma PN-70/B-02365.

Rodzaje powierzchni

Powierzchnia całkowita każdej kondygnacji - mierzona

jest na poziomie posadzki po obrysie zewnętrznym

budynku z uwzględnieniem tynków, okładzin i balustrad

Powierzchnia wewnętrzna kondygnacji – powierzchnia

całkowitą kondygnacji zmniejszona o powierzchnię zajętą

przez ściany zewnętrzne

Powierzchnia użytkowa- pow. pomieszczeń służących do

zaspokojenia potrzeb związanych bezpośrednio z

przeznaczeniem budynku

Powierzchnia konstrukcji- powierzchnia zajęta przez ściany

zewnętrzne i wewnętrzne

Powierzchnia zabudowy- pow. terenu zajęta przez budynek

w stanie wykończonym

Powierzchnia całkowita- suma wszystkich kondygnacji

nadziemnych i podziemnych w tym również poddasza,

tarasów, kondygnacji technicznych i magazynowych

Powierzchnia netto- pow. podłogi pomieszczenia wykonana

po wykończeniu

Rodzaje powierzchni budynków wyszczególnione w tej normie

rozszerza się o powierzchnię ogólną (symbol Po). Powierzchnię

ogólną oblicza się według zasad określonych w wyżej wymienionej

normie dla powierzchni netto, z uwzględnieniem okładzin i wypraw

ścian.

Wielkość powierzchni nieruchomości gruntowych, działek, użytków

i klas bonitacyjnych należy ustalać na podstawie danych zawartych

w ewidencji (katastrze) gruntów i budynków.

W przypadku rozbieżności danych dotyczących powierzchni

nieruchomości pomiędzy ewidencją (katastrem) gruntów i

budynków a wpisami w dziale pierwszym księgi wieczystej,

rzeczoznawca zgłasza ten fakt zamawiającemu wycenę

nieruchomości, w celu usunięcia niezgodności.

W przypadku nie usunięcia niezgodności do daty sporządzenia

operatu szacunkowego, rzeczoznawca przyjmuje wielkości

powierzchni nieruchomości według ewidencji (katastru) gruntów i

budynków. W tym przypadku rzeczoznawca majątkowy zamieszcza

w operacie odpowiednią klauzulę o przyjętej wielkości powierzchni

nieruchomości wraz z uzasadnieniem, a także o tym, że

rozbieżności nie zostały usunięte przed datą sporządzenia operatu

szacunkowego.

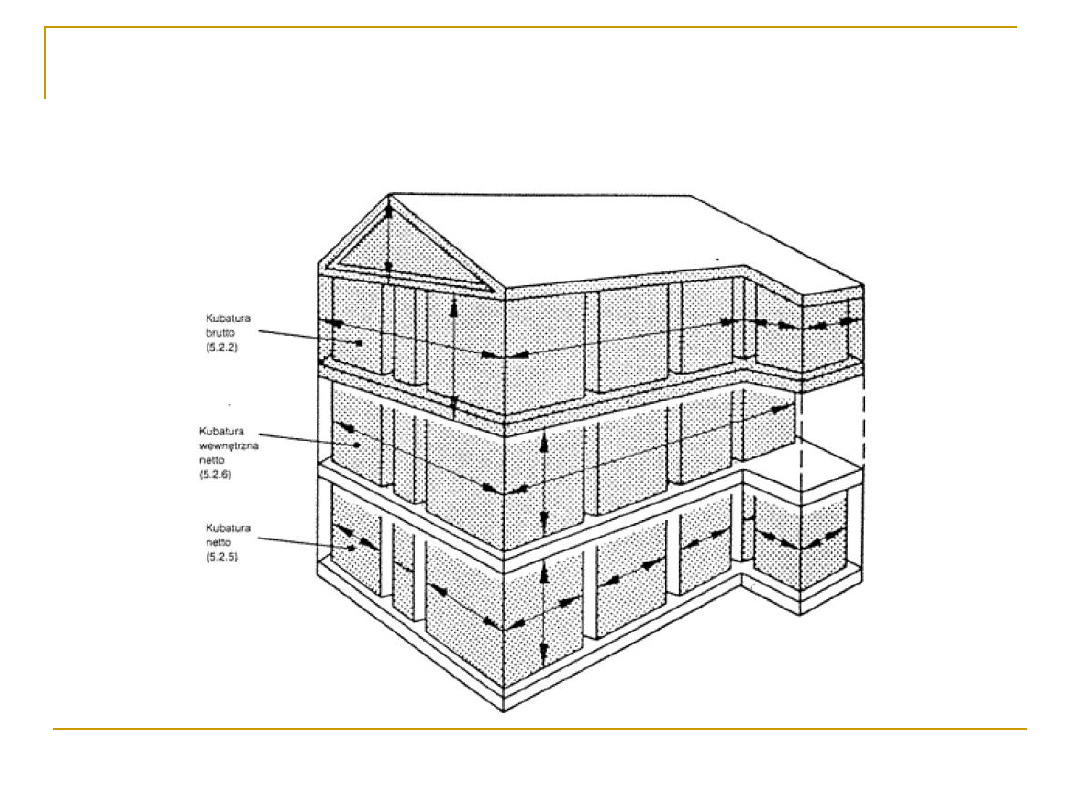

Ustalanie kubatury

budynków

Kubatura netto-

jest obliczana jako objętość utworzona

przez powierzchnie wewnętrzne elementów

ograniczających.

(powierzchnia całkowita razy wysokość

kondygnacji);

Kubatura wewnętrzna netto - to przestrzeń

ograniczona ścianami zewnętrznymi,

podłogą i ociepleniem dachu - jest to

wartość określająca objętość powietrza,

które będzie ogrzewane w budynku

Kubatura brutto- stanowiącą iloczyn powierzchni całkowitej,

mierzonej po zewnętrznym obrysie przegród zewnętrznych i

wysokości kondygnacji brutto, mierzonej

między podłogą na stropie lub warstwą wyrównawczą na gruncie a

górną powierzchnią podłogi bądź warstwy osłaniającej izolację

cieplną stropu nad najwyższą kondygnacją, przy czym do kubatury

brutto budynku

•

wlicza się:

-

kubaturę przejść, prześwitów i przejazdów bramowych,

-

poddaszy nieużytkowych oraz takich zewnętrznych,

-

przekrytych części budynku jak: loggie, podcienia, ganki,

krużganki, werandy,

-

kubaturę balkonów i tarasów, mierzoną do wysokości balustrady

•

nie wlicza się:

-

kubatury ław i stop fundamentowych,

-

kubatury kanałow i studzienek instalacyjnych,

-

kubatury studzienek przy oknach piwnicznych,

-

kubatury zewnętrznych schodow, ramp i pochylni,

-

kubatury gzymsow, daszkow i osłon

-

kubatury kominow i attyk ponad płaszczyzną dachu

Obliczania kubatury budynków dokonuje się

zgodnie z polską normą PN-69/B-02360.

W przypadku potrzeby ustalenia kubatury lokalu

stanowiącego część budynku rzeczoznawca

określa ją, uwzględniając proporcję powierzchni

lokalu do powierzchni budynku, zgodnie z

ustawą z dnia 24 czerwca 1994 r. o własności

lokali (Dz.U. Nr 85, poz. 388).

W operacie szacunkowym rzeczoznawca

zamieszcza wówczas klauzulę wyjaśniającą

sposób obliczenia kubatury lokalu.

Bibliografia

Rozporządzenie Rady Ministrów z dnia 21

września 2004 roku w sprawie wyceny

nieruchomości i sporządzania operatu

szacunkowego

Standardy zawodowe rzeczoznawców

majątkowych

Ustawa z dnia 21 sierpnia 1997 o gospodarce

nieruchomościami

„Ile jest warta nieruchomość” Mączyńska,

Prystupa, Rygiel, Warszawa 2005

„Wycena nieruchomości” – Cymerman, Hopfer

DZIĘKUJĘ ;)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

WARTOŚĆ RYNKOWA A WARTOŚĆ ODTWORZENIOWA ROLNICZYCH OBIEKTÓW BUDOWLANYCH

Wartość odtworzeniowa (1)

3 WARTOŚCI INNE NIŻ WARTOŚĆ RYNKOWA I ODTWORZENIOWA

KSWP1 Wartość rynkowa i odtworzeniowa

5, W wyniku wyceny określamy wartość rynkową, odtworzeniową i katastralną

Odwołując się do utworów średniowiecznych polskich i zachonioeuropejskich spróbuj odtworzyć hierarch

3 WARTOŚCI INNE NIŻ WARTOŚĆ RYNKOWA I ODTWORZENIOWA

KSWP1 Wartość rynkowa i odtworzeniowa

7 Znakowanie wartoscia odzywcza GDA 1

Tworzenie Łańcucha Wartości Dodanej

SPORY O WARTOSCI I CELE WYCHOWANIA (3)

Aksjologia Geneza, wartości, cechy, podział

14 Systemu wartosci w nauce

Dziecko w świecie wartości

Jak kupowac nieruchomosci ponizej ich wartosci rynkowej(1)

więcej podobnych podstron