Podatek

dochodowy

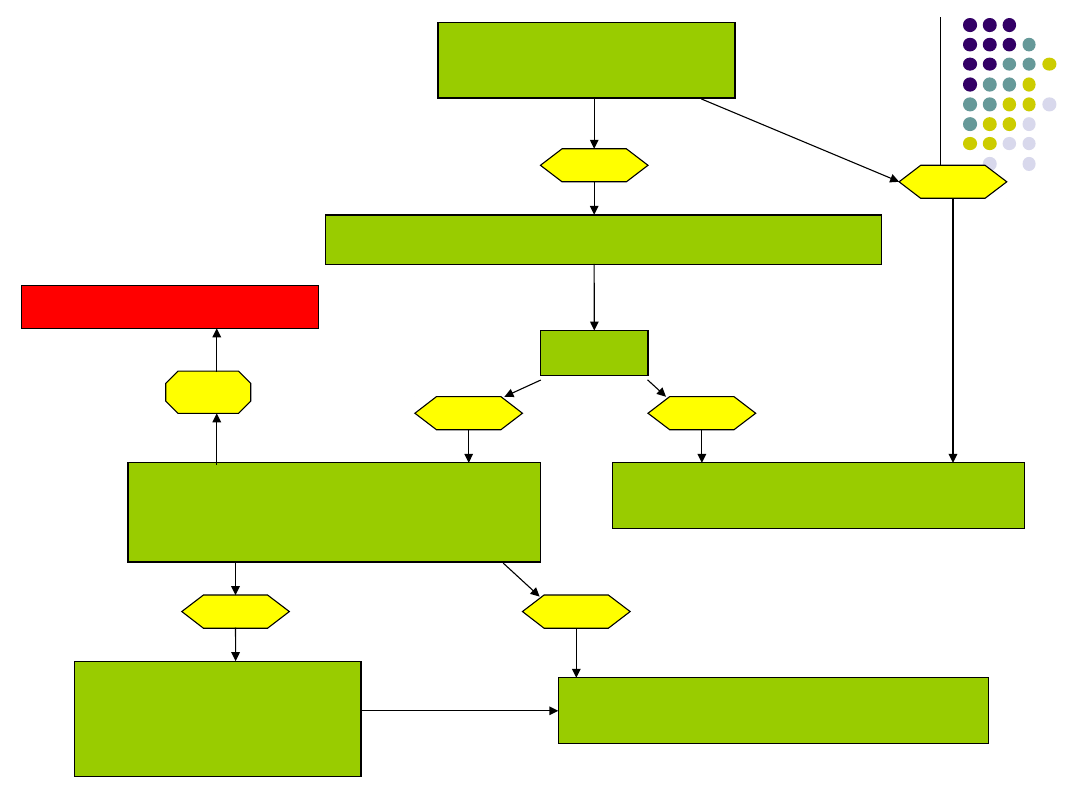

Bieżące instrumenty

optymalizacji podatkowej

Bieżące instrumenty

optymalizacji podatkowej

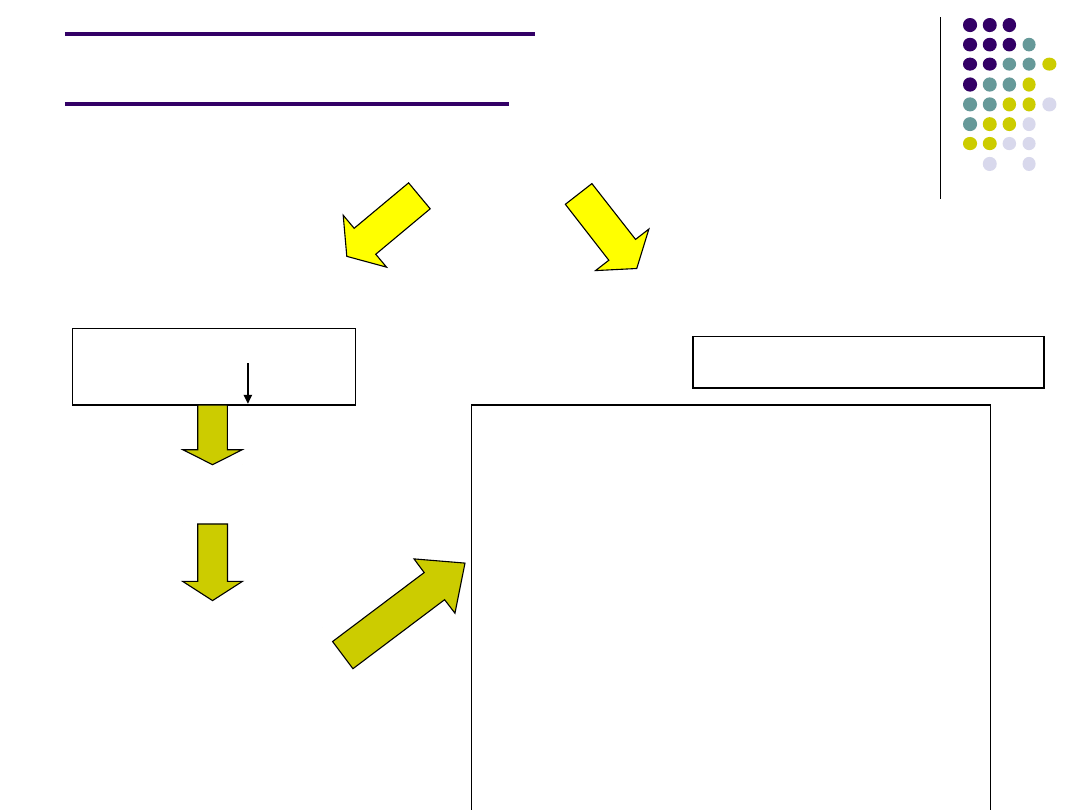

Optymalizacja przychodów i kosztów

(polityka wykazywania dochodów)

Kredyt podatkowy

Ulga na zakup nowych technologii

Uproszczone formy płacenia zaliczek

Zaliczka listopadowa

Amortyzacja podatkowa

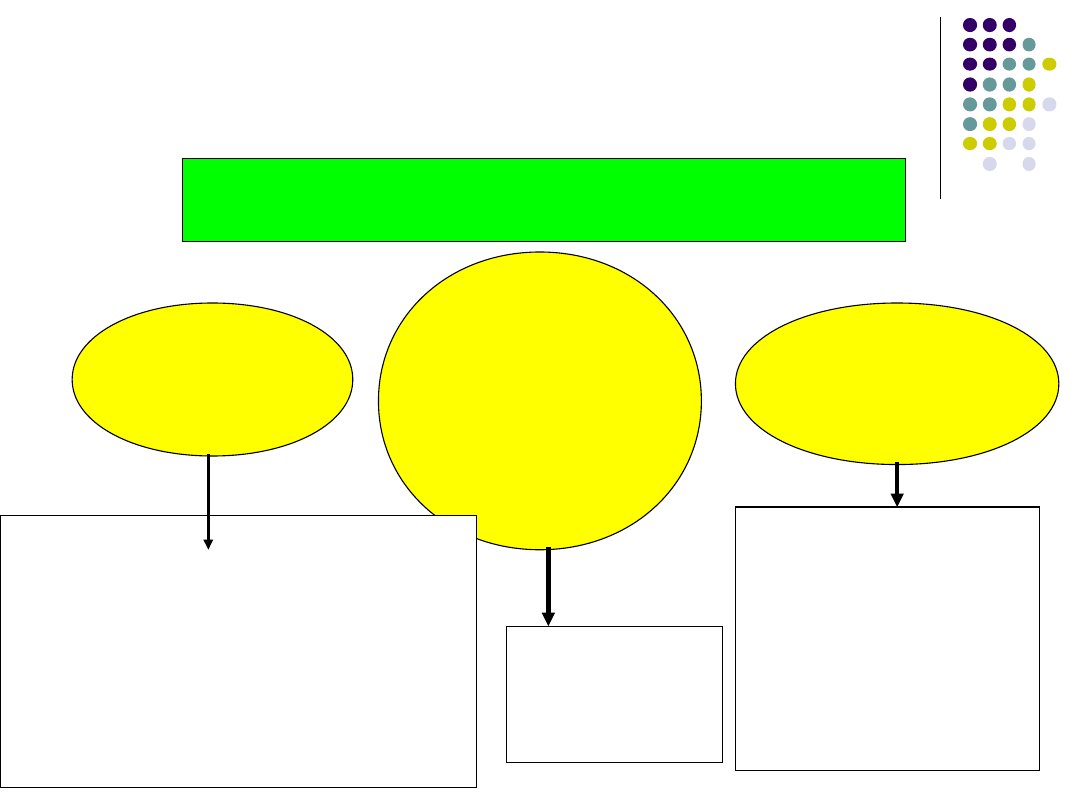

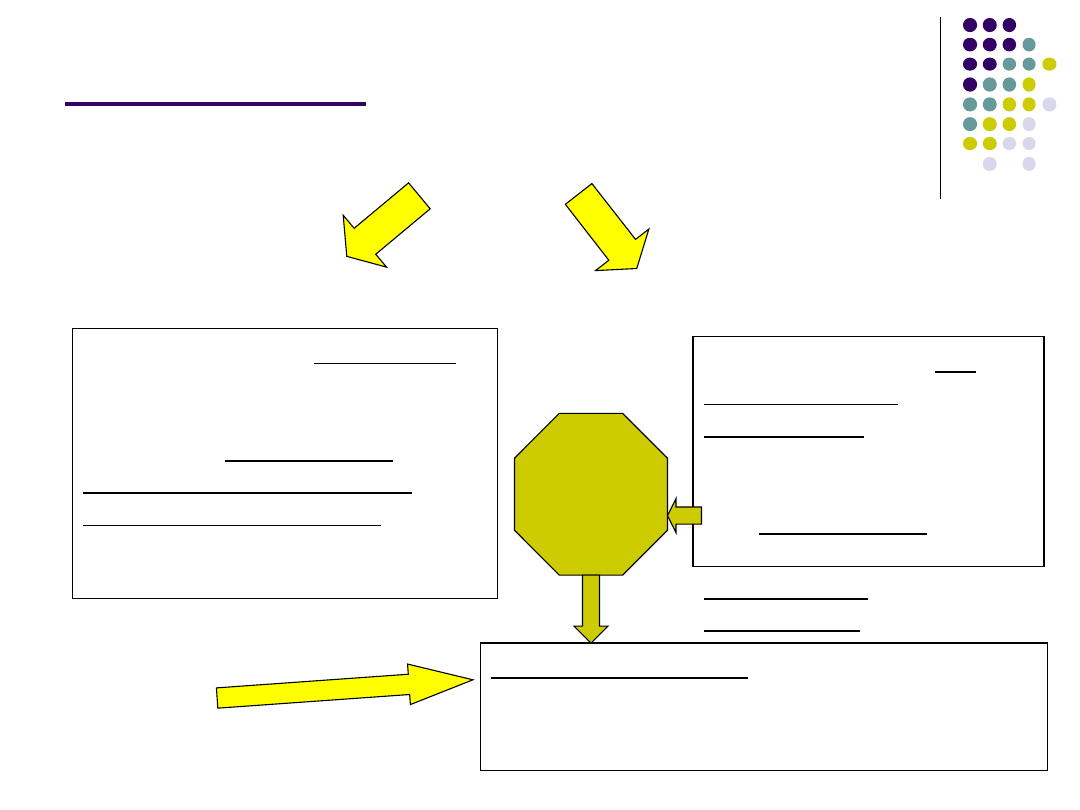

Przedmiot opodatkowania

DOCHÓD

PRZYCHODY - KOSZTY

•POLITYKA W ZAKRESIE

WYKAZYWANIA PRZYCHODÓW

•POLITYKA W ZAKRESIE

WYKAZYWANIA KOSZTÓW

•STRATEGIE PODATKOWE

•ODSUWANIE W CZASIE

MOMENTU ZAPŁATY PODATKU

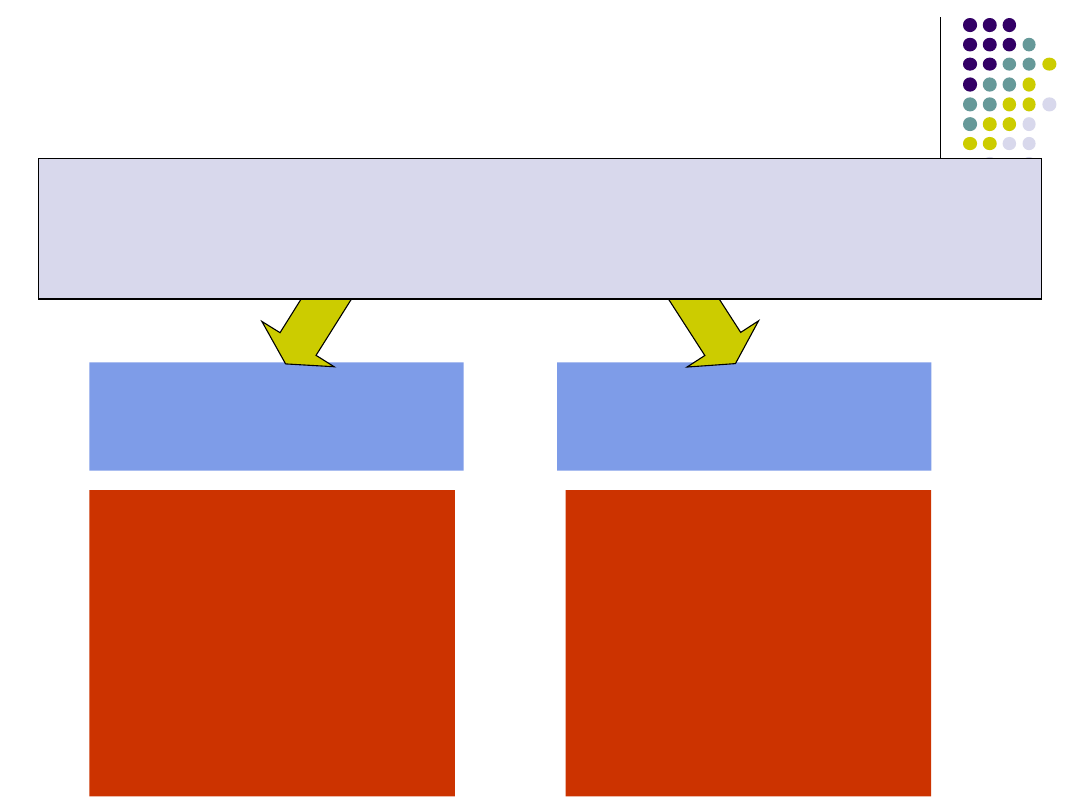

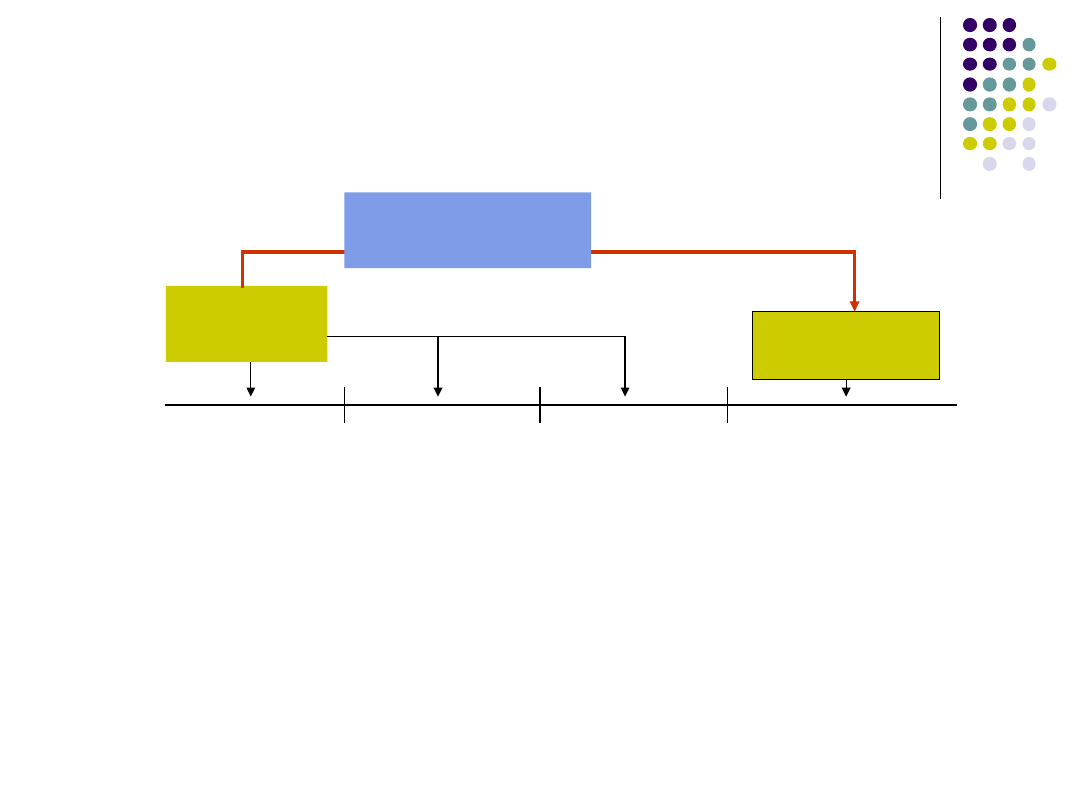

Minimalizacja P

maksymalizacja

K

Dochodowa/kosztow

a

Zaliczki/kredyt

podatkowy

polityka wykazywania

dochodów

Przyspieszenie momentu

rozpoznania kosztu

podatkowego

Opóźnianie momentu

rozpoznania przychodu

podatkowego

działania

?

działania

?

Takie zrównoważenie kosztów i przychodów aby zminimalizować

wysokość podatku do zapłaty. Podatek zapłacony dziś stanowi wyższe

obciążenie finansowego od identycznego nominalnie podatku

zapłaconego w przyszłości

Przychody

art. 12

ust. 3

Za przychody związane z działalnością

gospodarczą osiągnięte w roku

podatkowym, uważa się należne

przychody, choćby nie zostały jeszcze

faktycznie otrzymane, po wyłączeniu

wartości zwróconych towarów,

udzielonych bonifikat i skont

Moment powstania

przychodu art. 12 ust. 3a

Za datę powstania przychodu uważa się

dzień wydania rzeczy, zbycia prawa

majątkowego lub wykonania usługi albo

częściowego wykonania usługi, nie

później niż dzień:

1) wystawienia faktury albo

2) uregulowania należności.

Szczególne przypadki

ustalania momentu

powstania przychodu

W niektórych sytuacjach, szczególnie w tzw. usługach

ciągłych, strony mogą ustalić, iż usługa jest rozliczana w

okresach rozliczeniowych. Wtedy za datę powstania

przychodu uznaje się ostatni dzień okresu

rozliczeniowego określonego w umowie lub na

wystawionej fakturze, nie rzadziej niż raz w roku.

Zasadę te stosuje się w szczególności do przychodów z

najmu, gospodarki ściekami, energii cieplnej czy

gazu.

W przypadku otrzymania przychodu z działalności

gospodarczej, do którego nie stosuje się powyższych zasad,

za datę powstania przychodu uznaje się dzień otrzymania

zapłaty. Dotyczy to np. otrzymanych

odsetek

, czy zwrotu

kosztów sądowych.

Koszty uzyskania

przychodów (art.15, 16)

kosztami uzyskania przychodu są koszty

poniesione w celu

osiągnięcia

przychodów

, a także koszty

poniesione w celu

zabezpieczenia

lub

zachowania

źródła przychodów, z

wyjątkiem kosztów wymienionych w

katalogu negatywnym

Warunki zaliczenia

wydatku do KUP

został poniesiony przez podatnika,

ma charakter definitywny, czyli nie zostanie

zwrócony,

ma związek z prowadzoną przez podatnika

działalnością,

został poniesiony w celu osiągnięcia przychodów

lub może mieć wpływ w przyszłości na wielkość

przychodów lub też ma na celu zabezpieczenie

albo zachowanie źródła przychodów,

nie jest wymieniony w katalogu negatywnym

(art. 16 ust. 1)

wyrok NSA z dnia 16

grudnia 2009 r. sygn. akt

II FSK 1132/08

Dowody księgowe dokumentujące wydatki

zaliczane do kosztów uzyskania przychodów

powinny pozwalać na zidentyfikowanie stron

danej transakcji oraz ocenę czy wydatek

został faktyczne poniesiony przez podatnika.

Paragony fiskalne oraz rachunki kelnerskie, z

których nie wynika kto jest nabywcą towaru

lub usługi oraz kto faktycznie poniósł ich koszt

nie spełniają powyższych wymogów. W

konsekwencji udokumentowane w ten sposób

wydatki nie mogą zostać zaliczone do kosztów

uzyskania przychodów.”

Potrącalność kosztów

uzyskania przychodów

(art. 15

ust. 4, 4b, 4c, 4d)

koszty uzyskania przychodu

koszty

pośredni

e

koszty

bezpośred

nie i

pośrednie

rozliczane

kasowo

koszty

bezpośred

nie

W dacie poniesienia –

(rozliczenie

proporcjonalne dla

kosztów dotyczących

okresu dłuższego niż 1

rok)

Np.. Koncesja na 5 lat,

szkolenia, materiały biurowe

W dacie

faktyczne

j zapłaty

Obowiązek

rozliczenia w

roku, w którym

osiągnięte są

odpowiadające

im przychody

Koszty poniesione w latach

przed

osiągnięciem przychodu

(bezpośrednie)

Poniesieni

e kosztu

2005

2007

2006

2008

przychód

Zaliczenie do

KUP

Koszty poniesione po

osiągnięciu przychodu

2008

2009

Złożenie

zeznania

podatkowego

lub

sporządzenie

sprawozdania

finansowego

przychód

Poniesieni

e kosztu

Zaliczenie

do KUP

Koszty poniesione po

osiągnięciu przychodu

2008

2009

Złożenie

zeznania

podatkowego

lub

sporządzenie

sprawozdania

finansowego

przychód

Poniesieni

e kosztu

Zaliczenie

do KUP

Przykład

Sytuacja I:

Podatnik nabył w 2008 r. materiały do produkcji sprzedanej w

2009 r. Zatem będzie mógł uznać wydatki z tego tytułu za

KUP dopiero w 2009 r.

Sytuacja II:

Podatnik sporządził sprawozdanie finansowe za 2008 r. w

lutym 2009 r. W styczniu 2009 r. otrzymał fakturę dotyczącą

przychodów 2008 r. Zatem będzie mógł uznać wydatki z

tego tytułu za KUP w 2008 r.

Sytuacja II:

Podatnik sporządził sprawozdanie finansowe za 2008 r. w

lutym 2009 r. W marcu 2009 r. otrzymał fakturę dotyczącą

przychodów 2008 r. Zatem będzie mógł uznać wydatki z

tego tytułu za KUP w 2009 r.

Koszty pośrednie

Koszty uzyskania przychodów, inne niż

koszty bezpośrednio związane z

przychodami, są potrącalne w dacie ich

poniesienia. Jeżeli koszty te dotyczą

okresu przekraczającego rok podatkowy,

a nie jest możliwe określenie, jaka ich

część dotyczy danego roku podatkowego,

w takim przypadku stanowią koszty

uzyskania przychodów proporcjonalnie do

długości okresu, którego dotyczą

Przykład

Sytuacja I:

Podatnik nabył w marcu 2008 r. materiały biurowe na

potrzeby działalności przedsiębiorstwa przez najbliższe 6

miesięcy. Zatem będzie mógł uznać wydatki z tego tytułu

za KUP już w marcu 2008 r., przyjmując, że materiały

biurowe stanowią koszt pośredni w danym

przedsiębiorstwie.

Sytuacja II:

Podatnik w 2008 r. otrzymał fakturę za trzyletnią kampanię

reklamową, realizowaną w latach 2008, 2009 i 2010 r.

Zatem w tym przypadku będzie musiał rozliczyć koszty z

tego tytułu w okresie trzyletnim.

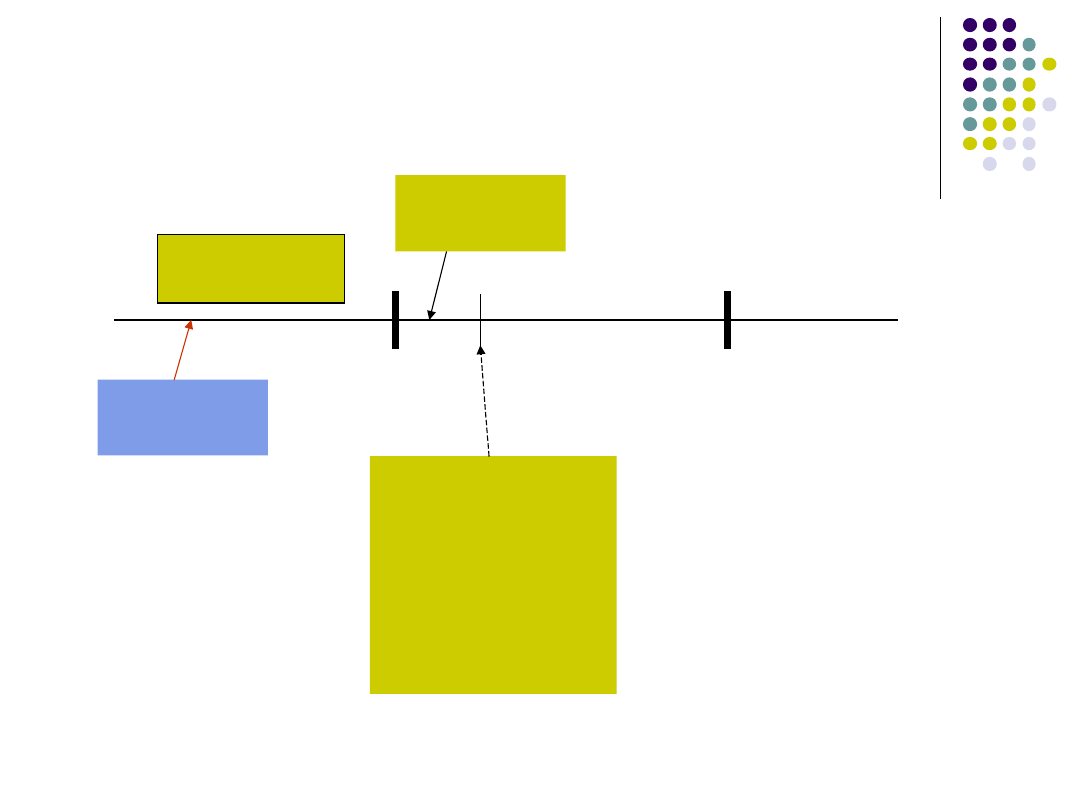

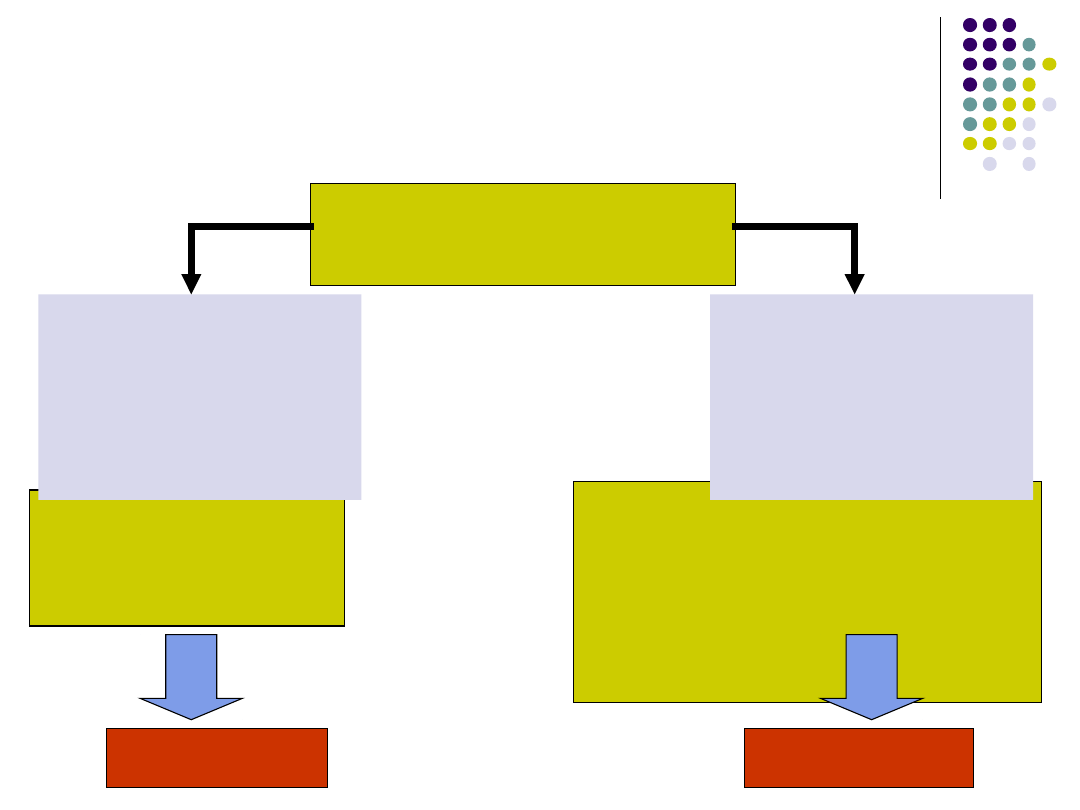

polityka wykazywania

dochodów

Przyspieszenie momentu

rozpoznania kosztu

podatkowego

Opóźnianie momentu

rozpoznania przychodu

podatkowego

Działania

•Dokonywanie zakupów

inwestycyjnych

•Regulowanie

momentem zapłaty

odsetek

•Wpływ na moment

powstania kosztu w

zakresie wydatków

pośrednich

Działania

•Zaliczkowe rozliczanie faktur

•Regulowanie momentem

powstania przychodu z usług

ciągłych

•Odsuwanie w czasie

wystawiania faktury i wydania

rzeczy (XII/I)

Strategia kosztowa

wydatki poniesione

wydatki nie

stanowiące

KUP

– w ogóle

wydatki

stanowiące KUP

– w ogóle

– w danym

okresie

rozliczeniowy

m

wydatki nie

stanowiące KUP

– w danym

okresie

rozliczeniow

ym

Min.

Max.

aktywn

a

kontrol

a

Min.

Różnice trwałe z

Różnice trwałe z

art. 16.1

art. 16.1

•

Koszty reprezentacji

Koszty reprezentacji

•

Samochody

Samochody

osobowe

osobowe

•

Kary, grzywny

Kary, grzywny

Art.16.1

1. Kup nie związane z

1. Kup nie związane z

przychodem danego

przychodem danego

okresu

okresu

2.

2.

Różnice przejściowe

Różnice przejściowe

z art. 16.1 (odsetki

z art. 16.1 (odsetki

niezapłacone,

niezapłacone,

niewypłacone

niewypłacone

wynagrodzenia, ZUS,

wynagrodzenia, ZUS,

niezrealizowane różnice

niezrealizowane różnice

kursowe)

kursowe)

Art.16.1

Strategia dochodowa

Darowizny na rzecz organizacji pożytku

publicznego i na cele kultu religijnego -

max. 10% dochodu

(osoby fizyczne – max.6% dochodu)

Ulga na nowe technologie

Kredyt podatkowy (1)

(art. 25 ust.

11-16 CIT)

Istota:

odroczenie terminu płatności w roku podatkowym

następującym bezpośrednio po:

pierwszym roku podatkowym – w przypadku gdy ten rok

podatkowy trwał co najmniej pełnych 10 miesięcy

kalendarzowych albo

drugim roku podatkowym –w przypadku gdy pierwszy rok

podatkowy trwał mniej niż 10 miesięcy kalendarzowych

Spłata:

Po zakończeniu roku podatkowego – korzystania z kredytu

podatkowego – podatnik ma obowiązek złożyć zeznanie

podatkowe o wysokości osiągniętego dochodu.

W ciągu 5 kolejnych lat podatkowych następujących po roku

korzystania z kredytu podatnik dolicza do podatku 20% podatku

wykazanego w zeznaniu w roku korzystania ze zwolnienia.

Kredyt podatkowy (2)

Warunki skorzystania z kredytu m.in.:

1.

status małego przedsiębiorcy

2.

uzyskanie w okresie poprzedzającym rok korzystania ze

zwolnienia średniomiesięcznego przychodu w wysokości

stanowiącej równowartość w złotych kwoty wynoszącej

co najmniej 1 000 euro

3.

zatrudnienie w okresie poprzedzającym rok korzystania

ze zwolnienia, na podstawie umowy o pracę, w każdym

miesiącu co najmniej 5 osób w przeliczeniu na pełne

etaty,

4.

złożenie w urzędzie skarbowym oświadczenia o

korzystaniu z kredytu podatkowego w terminie do 31

stycznia roku podatkowego, w którym podatnik będzie

korzystał z tego zwolnienia w przypadku osób fizycznych

lub do 20 dnia pierwszego miesiąca roku podatkowego

objętego tym zwolnieniem w przypadku osób prawnych.

Kredyt podatkowy (3)

Warunki skorzystania z kredytu (c.d):

5. Podatnicy, którzy chcą skorzystać z kredytu podatkowego nie

mogą w prowadzonej pozarolniczej działalności gospodarczej

wykorzystywać środków trwałych oraz wartości

niematerialnych i prawnych, a także innych składników

majątku – o znacznej wartości – udostępnionych im

nieodpłatnie przez osoby zaliczone do I i II grupy podatkowej

w rozumieniu przepisów o podatku od spadków darowizn,

wykorzystywanych uprzednio działalności gospodarczej

prowadzonej przez te osoby i stanowiących ich własność

(warunek PIT)

6. Podatnicy, którzy chcą skorzystać z kredytu podatkowego w

roku korzystania ze zwolnienia muszą być opodatkowani na

zasadach ogólnych (według skali podatkowej) lub płacą

podatek zryczałtowany zgodnie z ustawą o ryczałcie

ewidencjonowanym lub podatek dochodowy od osób prawnych

Kredyt podatkowy (4)

Utrata prawa do kredytu

postawienie w stan likwidacji albo ogłoszenie upadłości

obejmującą likwidację majątku w okresie korzystania ze

zwolnienia albo w pięciu następnych latach podatkowych, albo

w którymkolwiek z miesięcy roku korzystania ze zwolnienia albo

w jednym z pięciu następnych lat podatkowych zmniejszenie

przeciętnego miesięcznego zatrudnienia o więcej niż 10% w

stosunku do najwyższego przeciętnego miesięcznego

zatrudnienia w roku poprzedzającym rok podatkowy, albo

w roku korzystania ze zwolnienia albo w pięciu następnych

latach podatkowych osiągnięcie przychodów z działalności

gospodarczej średniomiesięcznie w wysokości stanowiącej

równowartość w złotych kwoty niższej niż 1 000 euro, albo

odpowiednio w roku korzystania ze zwolnienia lub w pięciu

następnych latach podatkowych odnotowanie zaległości z

tytułu podatków stanowiących dochód budżetu państwa, ceł

oraz składek na ubezpieczenie społeczne i ubezpieczenie

zdrowotne

Ulga na zakup nowych

technologii (1)

(art. 18b)

Istota

1.

Odliczeniu podlega kwota wydatków poniesionych przez

podatnika na nabycie nowej technologii, uwzględnionych w

wartości początkowej w części, w jakiej została zapłacona

podmiotowi uprawnionemu w roku podatkowym, w którym nową

technologię wprowadzono do ewidencji środków trwałych oraz

wartości niematerialnych i prawnych lub w roku następującym po

tym roku, oraz w której nie została zwrócona podatnikowi w

jakiejkolwiek formie.

2. Maksymalna wielkość odliczeń wynosi 50% poniesionych

wydatków.

3. Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym

poniesiono wydatki. W sytuacji gdy podatnik osiąga za rok

podatkowy stratę lub wielkość dochodu z działalności podatnika

jest niższa od kwoty odliczeń, odliczenia odpowiednio w całej

kwocie w pozostałej części dokonuje się w zeznaniach za kolejno

po sobie trzy lata podatkowe licząc od końca roku, kiedy nową

technologię wprowadzono do ewidencji środków trwałych

wartości niematerialnych i prawnych.

Ulga na zakup nowych

technologii (2)

Nowe technologie to wiedza w postaci

wartości niematerialnych i prawnych, w

szczególności

wyniki badań i prac

rozwojowych

, nabyta przez podatnika, która

umożliwia wytwarzanie nowych lub

udoskonalonych usług i która nie jest

stosowana na świecie przez okres dłuższy niż

5 lat, co potwierdza opinia niezależnej

jednostki naukowej w rozumieniu ustawy z

dnia 8 października 2004 r. o finansowaniu

nauki (Dz. U. z 2004r., Nr 238, poz. 2390, z

późn., zm.).

Ulga na zakup nowych

technologii (3)

Komu przysługuje ulga?

PODATNIKOWI

uzyskującemu przychody z działalności

gospodarczej,

w kwocie nie wyższej, niż dochód z tej

działalności w danym roku,

który w roku dokonywania odliczeń oraz w

roku poprzednim nie prowadził działalności w

specjalnej strefie ekonomicznej na podstawie

stosownego zezwolenia

opodatkowanemu według skali i osobom

prawnym

Ulga na zakup nowych

technologii (4)

Dokumenty

Podstawę odliczenia stanowią

1.dowody poniesienia wydatków oraz

2. opinia niezależnej jednostki

naukowej.

Ulga na zakup nowych

technologii (5)

Podatnik traci prawo do ulgi,

jeżeli przed

upływem trzech lat podatkowych licząc od końca

roku podatkowego, w którym wprowadził nową

technologię do ewidencji środków trwałych oraz

wartości niematerialnych i prawnych:

udzieli w jakiejkolwiek formie lub części innym

podmiotom prawa do nowej technologii, albo

zostanie ogłoszona jego upadłość, albo

otrzyma zwrot wydatków na tę technologię w

jakiejkolwiek formie.

Ulga na zakup nowych

technologii (6)

Korzyści

1.

Odliczenie od dochodu 50% wydatków

poniesionych na zakup nowych

technologii

2.

Amortyzacja nowych technologii od

pełnej wartości początkowej

Uproszczone formy płacenia

zaliczek na podatek

dochodowy

Formy

płacenia

zaliczek

Dodatkow

e warunki

uprawniaj

ące do

skorzysta

nia z

danej

formy

Termin zapłaty

Zgłoszenie w

US

Zaliczki

miesięczne

w różnej

wysokości

Do 20 dnia

miesiąca za

miesiąc

poprzedni. Za

grudzień zaliczka

jest uiszczana do

20 grudnia

w wysokości

zaliczki za

listopad

Formy

płacenia

zaliczek

Dodatkowe

warunki

uprawniające

do skorzystania

z danej formy

Termin zapłaty

Zgłoszenie w

US

Zaliczki

miesięczn

e w stałej

wysokości

Osiągający

dochody do

opodatkowania w

roku

poprzedzającym

rok podatkowy

albo w roku

poprzedzającym

rok podatkowy o

dwa lata

Do 20 dnia miesiąca

za miesiąc

poprzedni. Za

grudzień zaliczka

jest uiszczana do 20

grudnia

Do 20 lutego

roku,

w którym

zaliczki

rozliczane są

w sposób

uproszczony

Zaliczki

kwartalne

Mali podatnicy

lub podatnicy

rozpoczynający

po raz pierwszy

działalność

gospodarczą

Do 20 dnia miesiąca

następnego

kwartału za kwartał

poprzedni. Za IV

kwartał do 20

grudnia

w wysokości zaliczki

za III kwartał.

Do 20 lutego

roku, w

którym

zaliczki

rozliczane są

w sposób

uproszczony

Zaliczki w stałej

wysokości

Polecane podatnikom, którzy przewidują

relatywnie duży wzrost dochodów w

roku wpłacania zaliczek w uproszczony

sposób w porównaniu z rokiem

bazowym. Powodują minimalizację

ryzyka podatkowego związanego z

powstaniem zaległości podatkowych

Zaliczki kwartalne

- odroczenie terminu płatności podatku,

- możliwość zarządzania środkami pieniężnymi.

Można bowiem tak zaplanować przychody, zwłaszcza

koszty, by moment zapłacenia zaliczki na podatek

odwlec jak najdalej w czasie. Jeśli bowiem koszty

działalności będą wysokie, a łatwo to osiągnąć poprzez

np. przesunięcie na początek roku (choćby marzec)

wydatków inwestycyjnych czy innych poważniejszych

kosztów, podatnik może zapłacić pierwszą zaliczkę na

podatek dopiero 20 lipca. A jeśli zaplanuje je tak, że

dochód pojawi się dopiero w październiku, zaliczek na

podatek nie zapłaci w ogóle.

Zaliczka listopadowa

Zaliczka IV kwartału

Zaliczka za grudzień płacona jest w

terminie i wysokości zaliczki

listopadowej

Zaliczka za IV kwartał płacona jest w

wysokości zaliczki za III kwartał w

terminie do 20 grudnia

Zmiany od 2012r.

Zmiany od 2012 r.

przesunięcie terminu wpłaty ostatniej zaliczki płatnej z

obecnie do 20 dnia ostatniego miesiąca na termin do

20 dnia pierwszego miesiąca następnego roku

podatkowego. Wpłaty ostatniej zaliczki po nowelizacji

dokonywane będą jak dotychczas – w wysokości

zaliczki za miesiąc /kwartał/ poprzedni, jednakże

podatnicy zwolnieni zostają z obowiązku wpłaty

ostatniej zaliczki, jeżeli przed upływem tego terminu (tj.

do 20 dnia pierwszego miesiąca następnego roku

podatkowego) złożą zeznanie i dokonają zapłaty

podatku

Źródło: Ustawa z 6 listopada 2008r. o zmianie ustawy o podatku

dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób

prawnych oraz niektórych innych ustaw, Dz. U. nr 209, poz. 1316, art. 1

pkt 38 lit. f

Optymalizacja zaliczki

maksymalizacja kosztów uzyskania przychodu

i minimalizacja dochodu podatkowego. Do

takich działań zaliczyć można:

dokonywanie zakupów inwestycyjnych w październiku,

aby w listopadzie móc naliczać koszty amortyzacji,

przesuwanie zakupów z grudnia na listopad i rozliczać

koszty uzyskania przychodu w listopadzie. Będą to zatem

takie wydatki, które są związane z przychodami

powstałymi w listopadzie lub koszty o charakterze

pośrednim, np. artykuły biurowe,

AMORTYZACJA

narzędzia

optymalizacyjne

1.

Prawidłowe ustalenie wp i skalkulowanie

najkorzystniejszej metody amortyzacji

2.

Nieamortyzowanie składnika jeżeli

podatnik planuje jego sprzedaż przed

upływem 1 roku

3.

Metody amortyzacji

4.

Indywidualne stawki

5.

Obniżanie stawek

Amortyzacja podatkowa

(1)

(art. 16a-16m)

Amortyzacji podlegają stanowiące własność lub

współwłasność podatnika, nabyte lub wytworzone we

własnym zakresie,

kompletne i zdatne do użytku

w dniu

przyjęcia do używania

1) budowle, budynki oraz lokale będące odrębną

własnością,

2) maszyny, urządzenia i środki transportu,

3) inne przedmioty

–

o przewidywanym okresie używania dłuższym niż rok,

wykorzystywane przez podatnika na potrzeby związane z

prowadzoną przez niego działalnością gospodarczą albo

oddane do używania na podstawie umowy najmu,

dzierżawy lub innej umowy, zwane środkami trwałymi.

1. Ustalenie wartości

początkowej

Cena nabycia (cena należna zbywcy +

koszty zakupu)

Koszt wytworzenia

Wartość rynkowa

1.Ulepszenie a remont

2. Amortyzacja dużych inwestycji

2. Nie amortyzujemy

Przewidywany okres

użytkowania<1 rok

(art. 16e)

Gdy wartość początkowa

środka trwałego<3500zł

Amortyzacja podatkowa

(4)

metody amortyzacji

Liniowa

Degresywna

Jednorazowy odpis

Amortyzacja podatkowa

(5)

METODA LINIOWA

Metoda liniowa polega na rozłożeniu

wartości początkowej środka trwałego

na równe raty miesięczne, kwartalne

lub roczne. Odpisy amortyzacyjne

nalicza się co do zasady według stawki

z wykazu stawek amortyzacyjnych

- STAWKI PODWYŻSZONE

- STAWKI OBNIŻONE

- STAWKI INDYWIDULNE

Amortyzacja podatkowa

(6)

STAWKI PODWYŻSZONE

Współczynniki podwyższające stawki z wykazu,

które wynoszą od

1,2 do 2

, mogą być stosowane

w sytuacji użytkowania środka trwałego:

w warunkach złych (pod wpływem niszczących

środków chemicznych) lub pogorszonych (pod

ciągłym działaniem wody, par wodnych, drgań

lub nagłych zmian temperatury),

intensywniej w stosunku do warunków

przeciętnych lub wymagających szczególnej

sprawności technicznej,

poddanych szybkiemu postępowi

technicznemu.

1) dla budynków i budowli używanych

w warunkach:

a) pogorszonych – przy zastosowaniu

współczynników nie wyższych niż

1,2,

b) złych – przy zastosowaniu współczynników

nie wyższych niż

1,4

,

2) dla maszyn, urządzeń i środków

transportu, z wyjątkiem morskiego taboru

pływającego, używanych intensywniej w

stosunku do warunków przeciętnych albo

wymagających szczególnej sprawności

technicznej, przy zastosowaniu w tym okresie

współczynników nie wyższych niż

1,4

,

3) dla maszyn i urządzeń zaliczonych

do grupy 4–6 i 8 Klasyfikacji Środków

Trwałych (KST), poddanych szybkiemu

postępowi technicznemu, przy zastosowaniu

współczynników nie wyższych niż

2,0.

Amortyzacja podatkowa

(7)

STAWKI OBNIŻONE

Nie ma szczególnych uregulowań.

wedle uznania podatnika

Amortyzacja podatkowa (8)

STAWKI INDYWIDUALNE

ŚRODKI TRWAŁE UŻYWANE LUB

ULEPSZONE

środki trwałe uznaje się za używane, jeżeli

podatnik udowodni, że przed ich nabyciem były

wykorzystywane co najmniej przez okres 6

miesięcy. W przypadku budynków, lokali oraz

budowli, okres ten musi wynosić co najmniej 60

miesięcy.

środki trwałe uważa się za ulepszone, jeżeli

przed wprowadzeniem do ewidencji wydatki

poniesione przez podatnika na ich ulepszenie

(wzrost wartości użytkowej, np.

przebudowa, rozbudowa, rekonstrukcja,

adaptacja, modernizacja)

stanowiły co

najmniej 20% ich wartości początkowej, a w

przypadku budynków, lokali i budowli – 30%.

STAWKI INDYWIDUALNE

ŚRODKI TRWAŁE UŻYWANE LUB ULEPSZONE

Okres amortyzacji nie może być krótszy niż:

1) dla środków trwałych zaliczonych do grupy 3–6 i 8 Klasyfikacji:

a) 24 miesiące – gdy ich wartość początkowa nie przekracza 25 000 zł,

b) 36 miesięcy – gdy ich wartość początkowa jest wyższa od 25 000 zł i nie

przekracza 50 000 zł,

c) 60 miesięcy – w pozostałych przypadkach,

2) dla środków transportu, w tym samochodów osobowych – 30

miesięcy,

3) dla budynków (lokali) i budowli 10 lat, z wyjątkiem:

a) trwale związanych z gruntem budynków handlowo-usługowych

wymienionych w rodzaju 103 Klasyfikacji i innych budynków

niemieszkalnych wymienionych w rodzaju 109 Klasyfikacji trwale

związanych z gruntem,

b) kiosków towarowych o kubaturze poniżej 500 m3, domków

kempingowych i budynków zastępczych

– dla których okres amortyzacji nie może być krótszy niż 3 lata,

4) dla budynków (lokali) niemieszkalnych, dla których stawka

amortyzacyjna z wykazu stawek amortyzacyjnych wynosi 2,5% – 40 lat

pomniejszone o pełną liczbę lat, które upłynęły od dnia ich oddania po

raz pierwszy do używania do dnia wprowadzenia do ewidencji środków

trwałych oraz wartości niematerialnych i prawnych prowadzonej przez

podatnika, z tym że okres amortyzacji nie może być krótszy niż 10 lat.

Amortyzacja podatkowa

(9)

METODA DEGRESYWNA

odpisów amortyzacyjnych dokonuje się przy

zastosowaniu współczynnika podwyższającego

stawkę z wykazu (nie większego niż 2). Odpisy

nalicza się od wartości początkowej, którą w

każdym następnym roku pomniejsza się o

odpisy już dokonane w latach poprzednich – aż

do momentu, kiedy odpis liczony metodą

degresywną będzie niższy od odpisu liczonego

metodą liniową.

(wyłączając: wartości niematerialne i prawne, budynki i

budowle, wyposażenie oraz samochody osobowe )

Amortyzacja podatkowa (10)

JEDNORAZOWY ODPIS

natychmiastowe zaliczenie wydatku na

nabycie środka trwałego do kosztów

uzyskania przychodu

Małym podatnikiem

jest podatnik, u którego

wartość przychodu ze

sprzedaży (wraz z

kwotą należnego

podatku od towarów i

usług) nie przekroczyła

w poprzednim roku

podatkowym wyrażonej

w złotych kwoty

odpowiadającej

równowartości 1200

000 euro

Przez podatnika

rozpoczynającego po raz

pierwszy prowadzenie

działalności gospodarczej

rozumie się osobę, która w

roku rozpoczęcia tej

działalności, a także w

okresie dwóch lat, licząc od

końca roku poprzedzającego

rok jej rozpoczęcia, nie

prowadziła działalności

gospodarczej samodzielnie

lub jako wspólnik spółki

niemającej osobowości

prawnej oraz działalności

takiej nie prowadził małżonek

tej osoby, o ile między

małżonkami istniała w tym

czasie wspólność majątkowa.

Amortyzacja podatkowa

(11)

JEDNORAZOWY ODPIS

Jednorazowo można amortyzować

składniki majątku zaliczone do grupy 3–

8 Klasyfikacji Środków Trwałych, z

wyłączeniem samochodów

osobowych, budynków, budowli

oraz wartości niematerialnych i

prawnych.

Amortyzacja podatkowa

(12)

JEDNORAZOWY ODPIS

W jednym roku można jednorazowo

zamortyzować środki trwałe o wartości

50000 euro (100 000 euro w 2009 i

2010r.), bez uwzględnienia tych, których

wartość nie przekracza 3500 zł. Przelicza

się je (w zaokrągleniu do 1000 zł) według

średniego kursu euro ogłaszanego przez

NBP na pierwszy dzień roboczy

października roku poprzedzającego rok, w

którym środki trwałe zostały ujęte w

ewidencji.

Amortyzacja podatkowa

(13)

JEDNORAZOWY ODPIS

stanowi pomoc de minimis udzieloną w

zakresie i na zasadach określonych w aktach

prawa wspólnotowego.

Do pomocy de minimis – zaliczane są m.in.

dotacje z funduszy Unii Europejskiej,

umorzenie odsetek, rozłożenie podatku na raty

czy odroczenie terminu jego płatności.

W każdej z tych sytuacji przedsiębiorca musi

uważać, by nie przekroczyć limitu dozwolonej

pomocy. Od początku 2007 r. limit pomocy de

minimis wynosi

200 tys. euro na trzy lata

(lub 100 tys. euro w sektorze transportu

drogowego)

Amortyzacja podatkowa (14)

JEDNORAZOWY ODPIS

(wyłączenia)

Podatnicy rozpoczynający działalność gospodarczą,

którzy zostali utworzeni:

w wyniku przekształcenia, połączenia, podziału

podatników albo,

w wyniku przekształcenia spółki lub spółek

niemających osobowości prawnej, albo

przez osoby fizyczne, które wniosły na poczet

kapitału nowoutworzonego podmiotu uprzednio

prowadzone przedsiębiorstwo albo składniki tego

przedsiębiorstwa o wartości przekraczającej

łącznie równowartość co najmniej 10000 euro

Częstotliwość odpisów

amortyzacyjnych (16)

W równych ratach miesięcznych

W równych ratach kwartalnych

Jednorazowo na koniec roku

podatkowego

Ograniczenia naliczania

amortyzacji

Samochód osobowy – do równowartości

20000 euro (kurs średni NBP z dnia

przekazania auta do używania)

Od tej części, która została odliczona od

podstawy opodatkowania albo została

zwrócona podatnikowi w jakiejkolwiek

formie,

Nie podlegają amortyzacji: np. grunty,

dzieła sztuki, wartość firmy, (i inne)

Inne (zamieszczone w ustawie)

Podatek

dochodowy od

osób prawnych

Finansowanie

Podwyższenie KZ

Dopłaty wspólników

Pożyczki wspólników

Leasing

Podwyższenie KZ

SKUTKI PODATKOWE

SPÓŁKA UDZIAŁOWIEC

„Do przychodów

nie zalicza

się przychodów

otrzymanych na

utworzenie lub

powiększenie

kapitału

zakładowego (...)”

„Dochodem z udziału w

zyskach osób prawnych

(...) jest dochód

faktycznie otrzymany, w

tym także: dochód

przeznaczony na

podwyższenie kapitału

zakładowego (...)”

W razie przeznaczenia dochodu na

podwyższenie kapitału zakładowego

płatnicy pobierają podatek w terminie

14 dni od dnia uprawomocnienia się

postanowienia sądu rejestrowego o

dokonaniu wpisu o podwyższeniu

kapitału zakładowego

KOSZTY

(m.in. opłaty

notarialne,

podatki i inne opłaty)

Podwyższenie KZ

(skutki dla udziałowca)

środki akcjonariuszy – brak dochodu

Zysk netto – dochód

K. zapasowy – dochód ale czy zawsze?

a) Zysk

b) Agio – nadwyżka ceny emisyjnej nad nominalną

c) Dopłaty akcjonariuszy z tytułu przyznania im

szczególnych uprawnień

1.

1.

Wyrok z 5 lipca 2002

Wyrok z 5 lipca 2002 – podwyższenie KZ w wyniku

przeniesienia K. zapasowego wywołuje skutki

podatkowe tylko wówczas gdy kapitał ten pochodzi z

niepodzielonych zysków lat poprzednich

2.

2.

Wyrok z 20 stycznia 2005

Wyrok z 20 stycznia 2005 – każde podwyższenie KZ

ze środków własnych spółki powoduje powstanie po

stronie udziałowców dochodu do opodatkowania. Nie

jest przy tym istotny sposób powstania tych

środków.

Podwyższenie KZ

(skutki dla spółki)

Wyrok NSA z 1 marca 2000, 25 kwietnia

Wyrok NSA z 1 marca 2000, 25 kwietnia

2006, WSA 14 sierpnia 2007

2006, WSA 14 sierpnia 2007 –

Skoro

przychód na utworzenie KZ nie zalicza się

do przychodu podatkowego, to nie można

zaliczyć do KUP wydatków związanych z

powiększeniem KZ

Interpretacja z 24 września 2007 (Łódź) –

Interpretacja z 24 września 2007 (Łódź) –

Wszystkie wydatki związane z

podwyższeniem KZ można zaliczyć do Kup

jako koszty zabezpieczenia źródła

przychodów

Koszty podwyższenia KZ w

spółce (2)

Wyrok z 13 grudnia 2007

Wyrok z 13 grudnia 2007

Poniesione koszty wprowadzenia

spółki na giełdę

Obsługa prawna

Doradztwo finansowe

•Przygotowanie prospektu emisyjnego

•Opłaty zw. Z wprowadzeniem

akcji do publicznego obrotu

•Podatek PCC

•Opłata notarialna

•Opłata skarbowa

Są to koszty

pośrednie

podwyższenia KZ i

tym samym stanowią

koszty zabezpieczenia

źródła przychodów.

Są to koszty

bezpośrednie

podwyższenia KZ a

więc jeśli nie ma

przychodu nie ma

kosztu!

KUP

KUP

NKUP

NKUP

DOPŁATY WSPÓLNIKÓW

Art. 177. KSH

1. Umowa spółki może zobowiązać

wspólników do dopłat w granicach

liczbowo oznaczonej wysokości w

stosunku do udziału

2. Dopłaty powinny być nakładane i

uiszczane przez wspólników

równomiernie w stosunku do ich

udziałów

DOPŁATY WSPÓLNIKÓW

c.d.

DOPŁATY

POŻYCZKA

Mogą być wniesione jeżeli

zostało to przewidziane w

umowie spółki

Są nakładane na wszystkich

wspólników, proporcjonalnie

do posiadanych udziałów

Charakter przymusowy

Charakter zwrotny lub

bezzwrotny

Brak wynagrodzenia za

przekazanie dopłaty

Może być zaciągnięta bez

żadnych ograniczeń

Pożyczka może być

udzielona spółce tylko przez

jednego udziałowca albo przez

wszystkich

Brak przymusu

Charakter zwrotny

Wynagrodzenie w postaci

odsetek na poziomie

rynkowym

DOPŁATY

SKUTKI PODATKOWE

SPÓŁKA UDZIAŁOWIEC

„Do przychodów nie zalicza

dopłat wnoszonych do spółki,

jeżeli ich wniesienie

następuje w trybie i na

zasadach określonych w

odrębnych przepisach (...)”

„Za koszt uzyskania

przychodu nie uważa się

zwrotu dopłat...”

„Do przychodów nie

zalicza się (...)

zwróconych

udziałowcom dopłat

wniesionych do spółki

(...) w wysokości

określonej na dzień ich

faktycznego

wniesienia”

KUP nie są odsetki od dopłat

wnoszonych do spółki w trybie i na

zasadach określonych w odrębnych

przepisach (…)

KOSZTY

oprocentowani

e dopłat

(art.16.1 pkt

13a)

Oproce-

ntowanie

dopłat

???

Przypadek: interpretacja z

2007.08.21 (Warszawa)

Kapitał zakładowy spółki XXX sp. z o.o.

wynosił 50000zł.

Zgodnie z umową spółki, wspólnicy są

zobowiązani do dopłat w wysokości nie

przekraczającej dwukrotnej wartości

posiadanych przez nich udziałów w kapitale

zakładowym Spółki w dniu podjęcia uchwały.

Dopłaty będą nakładane i uiszczane przez

wspólników równomiernie w stosunku do ich

udziałów. Wysokość i terminy dopłat będą

ustalane w miarę potrzeby w drodze uchwały

Stan faktyczny:

jedyny udziałowiec Spółki

wniósł dopłatę w wysokości 400.000 zł.

Jak podatkowo należy potraktować

dopłatę wniesioną do Spółki?

ODPOWIEDŹ

ODPOWIEDŹ

-

dopłaty wniesione na rzecz spółki nie stanowią jej

przychodu podatkowego wyłącznie wówczas, gdy

możliwość ich wniesienia przewiduje umowa i jeśli

kwota faktycznie wniesionych dopłat nie przekracza

wysokości dopłat wskazanych w umowie spółki.

Skoro umowa Spółki przewidywała wniesienie dopłat do

wysokości nie przekraczającej dwukrotnej wartości

posiadanych udziałów, to wniesiona do Spółki kwota

400.000,00 zł, mimo, że została nazwana dopłatą,

charakteru takiego nie ma. W ocenie Naczelnika tut.

Urzędu, należy przyjąć, iż ma ona charakter

świadczenia nieodpłatnego, które zgodnie z art. 12 ust.

1 pkt 2 ustawy o podatku dochodowym od osób

prawnych stanowi przychód Spółki. W orzecznictwie

sądowym wielokrotnie wyrażany był pogląd, że

możliwość nieodpłatnego korzystania z cudzego

kapitału stanowi nieodpłatne świadczenie, zaś wartość

tego świadczenia jest w rozumieniu art. 12 ust. 1 pkt 2

w/w ustawy podlegającym opodatkowaniu przychodem.

POŻYCZKA OD

UDZIAŁOWCA

SKUTKI PODATKOWE

SPÓŁKA UDZIAŁOWIEC

Kosztem są odsetki

Przychodem są odsetki

TARCZA PODATKOWA

Warunki:

- odsetki na poziomie rynkowym

- niedostateczna kapitalizacja

Wartość rynkową odsetek

określa się na podstawie

wysokości najniższych odsetek,

jakie dany podmiot musiałby

zapłacić podmiotowi

niezależnemu za uzyskanie

kredytu (pożyczki) na podobny

okres w porównywalnych

warunkach.

Rozporządzenie MF z 10.10.1997 r. w sprawie

sposobu i trybu określania dochodów

podatników w drodze oszacowania cen w

transakcjach dokonywanych przez tych

podatników, (Dz. U. Nr 128, poz. 833, z poźń.

zm.), §15 ust. 2

Przyczyny zaciągania

pożyczek u udziałowców

Ominięcie wielu formalnoprawnych

wymogów związanych z koniecznością

podwyższenia kapitału zakładowego spółki

Charakteryzuje się większą mobilnością

inwestowanych funduszy, dzięki której

podmiot finansujący może uzyskać

dogodniejszą formę zapłaty przez

ominięcie procedury podziału i wypłaty

zysków.

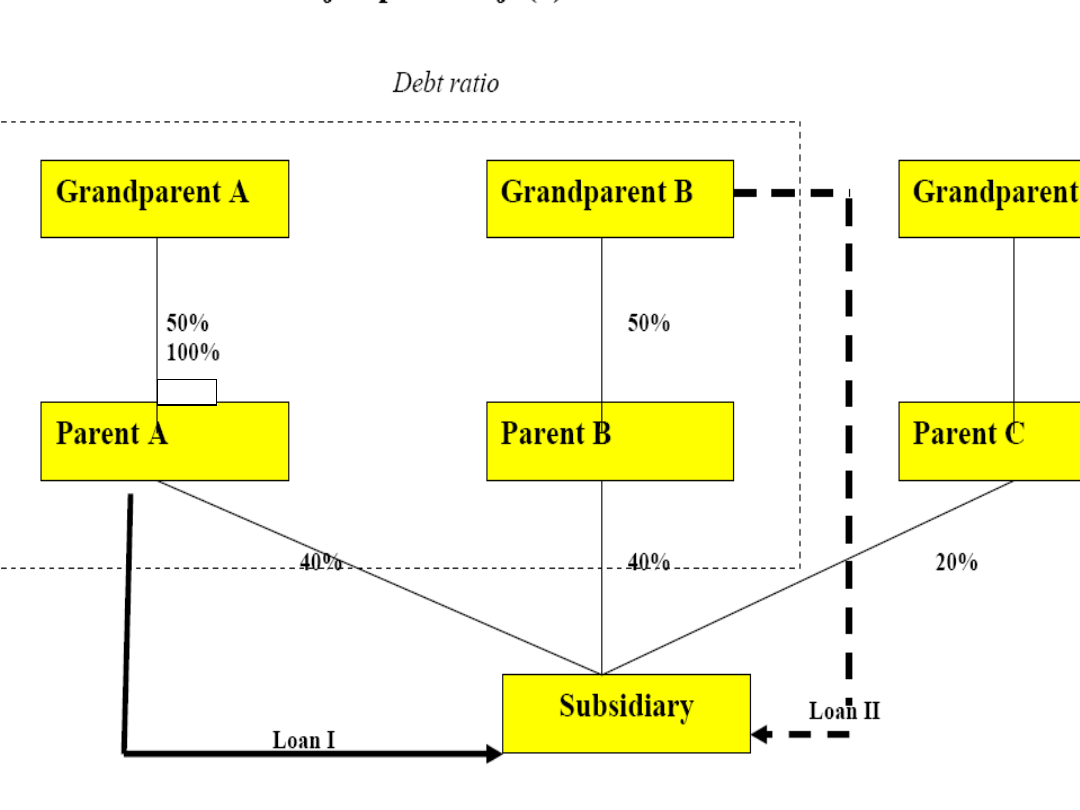

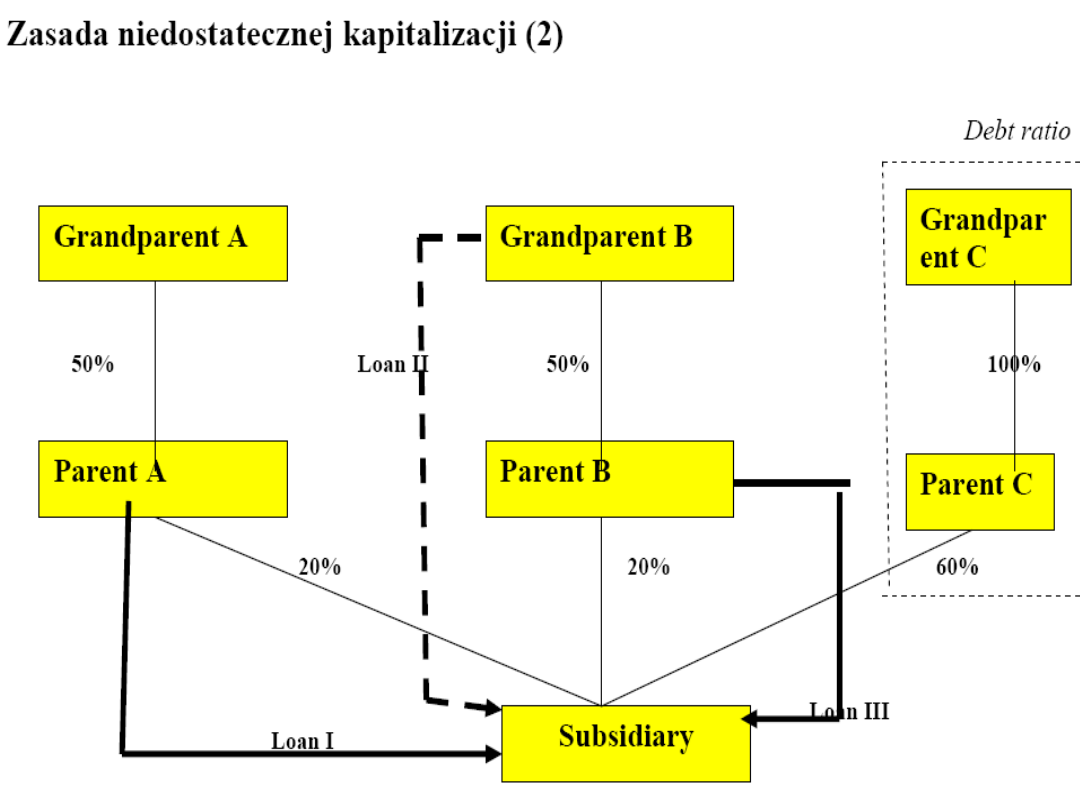

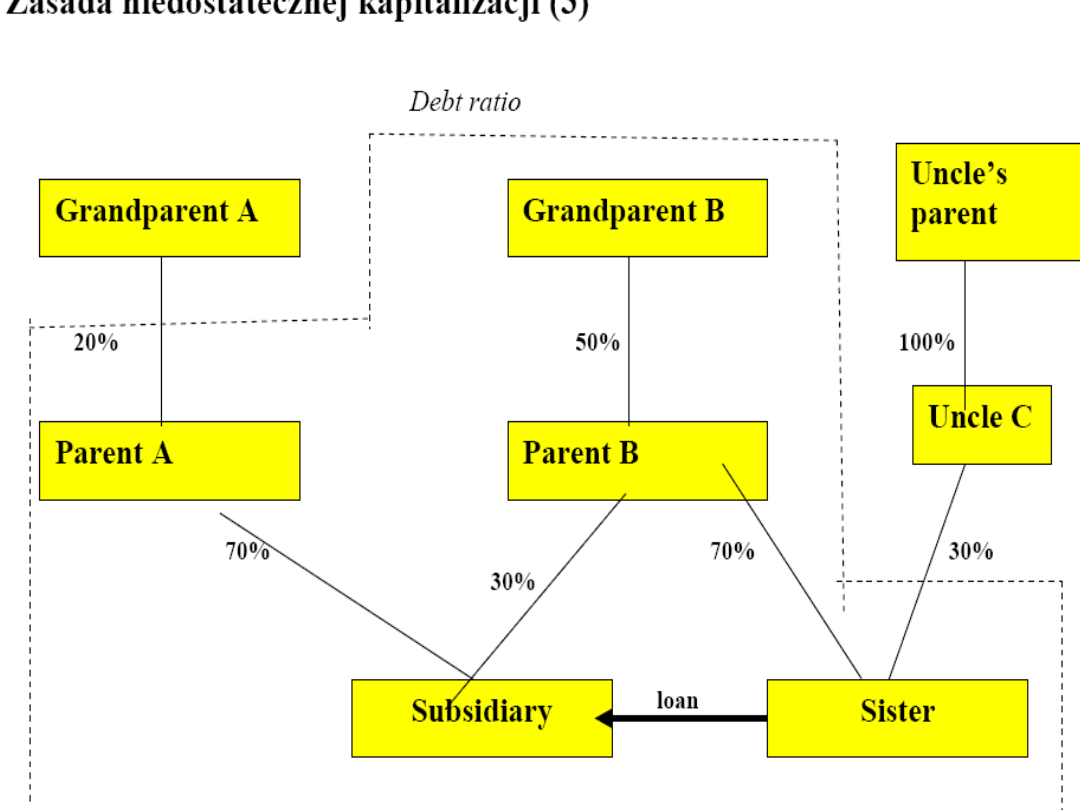

Niedostateczna kapitalizacja

(art. 16.1 pkt 60 i 61)

Odsetki od pożyczek udzielonych przez

podmioty powiązane (sensu stricto) nie

stanowią KUP jeżeli zadłużenie

pożyczkobiorcy w stosunku do

określonych podmiotów (sensu largo)

przekroczy na dzień spłaty odsetek

trzykrotność kapitału zakładowego

pożyczkobiorcy

Pojęcia niedostatecznej

kapitalizacji:

podmioty powiązane sensu stricto – te

podmioty, które udzielają pożyczki

wspólnik posiadający bezpośrednio nie

mniej niż 25% udziałów pożyczkobiorcy

wspólnicy posiadający bezpośrednio łącznie

nie mniej niż 25% udziałów pożyczkobiorcy

inna spółka (tzw. spółka siostra), jeśli w jej

kapitale i w kapitale pożyczkobiorcy inny

podmiot posiada nie mniej niż 25%

udziałów

podmioty powiązane sensu largo – te

podmioty, które brane są pod uwagę

przy ustalaniu zadłużenia

pożyczkobiorcy

wspólnicy pożyczkobiorcy, którzy posiadają

nie mniej niż 25% udziałów pożyczkobiorcy

podmioty posiadające nie mniej niż 25%

udziałów w kapitale wspólników

wymienionych wyżej

udzielająca pożyczki spółka siostra, jeśli w

jej kapitale i w kapitale pożyczkobiorcy

inna spółka posiada nie mniej niż 25%

udziałów (tylko w przypadku gdy pożyczki

udziela spółka-siostra)

pożyczka – art. 16 ust. 7b updop

zadłużenie – zadłużenie długoterminowe i

krótkoterminowe

Pismo Ministra Finansów z 17.03.2000r.,

PB4/AK-802-624/71/00 - „w przepisach tych

jest mowa o zadłużeniu a nie zadłużeniu z

jakiegoś jednego określonego tytułu. Z tego

też względu przepis znajduje zastosowanie w

przypadkach wypłaty odsetek od pożyczek,

kiedy zadłużenie spółki z jakiegokolwiek tytułu

przekroczy odpowiedni poziom, określony na

dzień zapłaty odsetek od pożyczki”

kapitał zakładowy - art. 16 ust. 7updop

100%

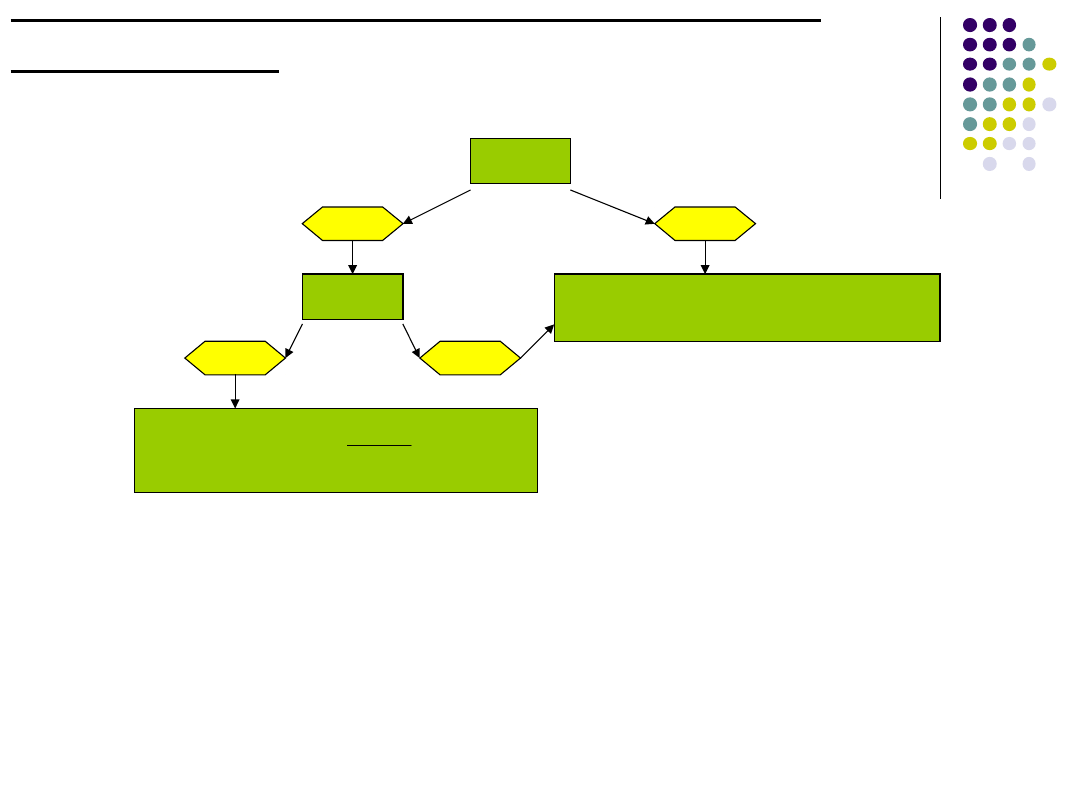

Odsetki niestanowiące KUP

podejście 1

TAK

Z≥3KZ

NIE

O niestanowiące KUP =

P≥3KZ

NIE

TAK

Brak wymogu stosowania ograniczenia

odsetkowego

Z – zadłużenie spółki wobec

podmiotów wskazanych w ustawie

KZ – kapitał zakładowy

pożyczkobiorcy

P – kwota pożyczki, od której

wypłacane są odsetki

O - odsetki

xO

P

KZ

P 3

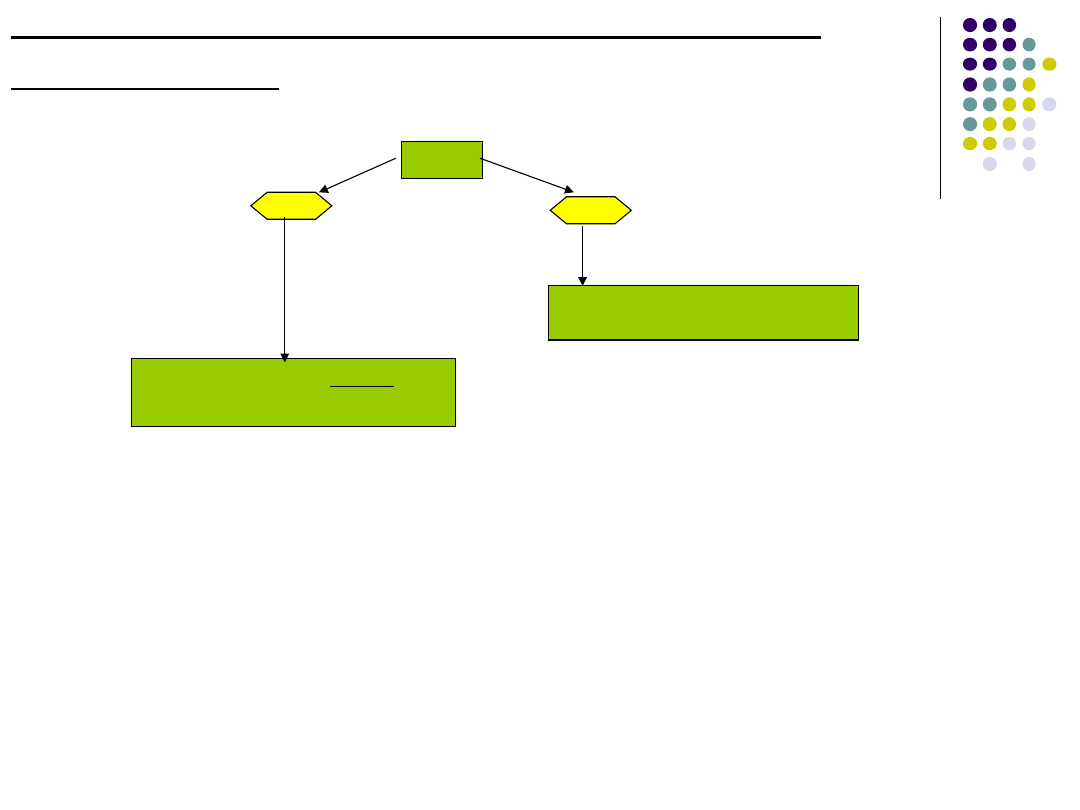

Odsetki niestanowiące KUP

podejście 2

War: P>Z – 3KZ

Z≥3K

Z

NI

E

O niestanowiące KUP =

TA

K

Brak

wymogu

stosowania

ograniczenia odsetkowego

xO

P

KZ

Z 3

Odsetki niestanowiące KUP

podejście 3

Z≥3K

Z

NI

E

O niestanowiące KUP =

TA

K

Brak

wymogu

stosowania

ograniczenia odsetkowego

xO

Z

KZ

Z 3

Stanowisko MF (podejście 1)

Z interpretacji indywidualnej dyrektora IS w

Bydgoszczy z 25 czerwca 2009:

„W stanie faktycznym przedstawionym przez

Wnioskodawcę, określona na dzień zapłaty

odsetek wartość zadłużenia Spółki wobec jej

udziałowców posiadających łącznie więcej niż

25% udziałów w jej kapitale zakładowym,

przekroczyła trzykrotność wartości jej kapitału

zakładowego. Oznacza to, że nie stanowią

kosztów uzyskania przychodów odsetki od

pożyczek, udzielonych Wnioskodawcy przez

wskazanych udziałowców w części, w jakiej

pożyczki te przekraczają trzykrotność wartości

kapitału zakładowego Spółki”

TAK

Z≥3KZ

NIE

Brak

wymogu

stosowania

ograniczenia odsetkowego

NIE

TAK

Analiza wielkości i struktury zadłużenia

Wątpliwości w zakresie prawidłowego

wyłączenia

wielkości

odsetek

niestanowiących KUP

TAK

NIE

Zastosowanie

odpowiedniej

formuły

liczenia odsetek niestanowiących KUP

Wystąpienie z wnioskiem

o wydanie interpretacji

indywidualnej

Spółka finansowana jest

pożyczkami od

udziałowców

wymienionych w ustawie

Działania optymalizacyjne

NIE

Działania optymalizacyjne

odpowiednie podwyższenie kapitału

zakładowego,

zmniejszenie zadłużenia na dzień spłaty

odsetek, bo inaczej odsety nie kupem

zaciąganie pożyczek od podmiotów

powiązanych pośrednio

interpretacja indywidualna z

19.08.2009

Spółka zamierza zaciągnąć kredyt odnawialny od

akcjonariusza, który posiada ponad 25% akcji Spółki.

Kwota tego kredytu przekroczy trzykrotność wartości

kapitału zakładowego Spółki. W umowie kredytu zostanie

określona data ostatecznej spłaty kapitału kredytu oraz

odsetek . Zgodnie z umową kredytu, Spółka będzie

zobowiązana do spłaty kapitału kredytu najpóźniej w

dniu zakończenia umowy kredytowej (Spółka będzie

miała prawo spłacić kapitał w dowolnym momencie, nie

później jednak, niż w dniu zakończenia umowy kredytu).

Odsetki od kredytu udzielonego Spółce na podstawie

umowy, będą mogły zostać spłacone najpóźniej do 7

dnia po dokonaniu spłaty kapitału kredytu.

STANOWISKO: nie znajdą tutaj zastosowania przepisy o

niedostatecznej kapitalizacji

Niedostateczna

kapitalizacja na świecie

Kraj

Wartość zadłużenia do

wartości kapitału

Francja

1,5 : 1

Hiszpania

2 : 1

Węgry

3 : 1

Szwajcaria

6 : 1

Polska

3 : 1

Czechy

4 : 1

Włochy

5 : 1

Leasing

Umowa leasingu to umowa nazwana,

uregulowana w KC, a także inna umowa, na

mocy której jedna ze stron (finansujący),

oddaje drugiej stronie, zwanej dalej

korzystającym do odpłatnego używania albo

używania i pobierania pożytków na

warunkach określonych w ustawie

(oznaczony czas umowy, dokonanie w czasie

trwania umowy co najmniej spłaty wartości

początkowej przedmiotu umowy),

podlegające amortyzacji środki trwałe lub

wartości niematerialne i prawne, a także

grunty.

Pojęcia leasingu

PODSTAWOWY OKRES UMOWY – to czas

oznaczony na jaki umowa leasingu

została zawarta, z wyłączeniem czasu,

na który może być przedłużona lub

skrócona

Pojęcia leasingu c.d.

NORMATYWNY OKRES AMOTYZACJI

dla środków trwałych – okres, w którym odpisy

amortyzacyjne wynikające z zastosowania stawek

amortyzacyjnych określonych w wykazie zrównują się z

wartością początkową środków trwałych

dla wartości niematerialnych i prawnych – okres ustalony

w art. 16m updop

RZECZYWISTA WARTOŚĆ NETTO – to wartość początkowa

środków trwałych i WNiP, zaktualizowana zgodnie z

odrębnymi przepisami, pomniejszona o sumę odpisów

amortyzacyjnych, o których mowa w art. 16h ust. 1 pkt 1

updop (suma ta obejmuje również odpisy, których nie

uważa się za koszty uzyskania przychodów)

Pojęcia leasingu c.d.

HIPOTETYCZNA WARTOŚĆ NETTO – to wartość

początkowa określona zgodnie z updop,

pomniejszona o:

odpisy amortyzacyjne obliczone zgodnie z art.

16k ust. 1 (metoda degresywna), z

uwzględnieniem współczynnika 3 – w

odniesieniu do środków trwałych;

odpisy amortyzacyjne obliczone z

zastosowaniem trzykrotnie skróconych okresów

amortyzowania – w odniesieniu do wartości

niematerialnych i prawnych

Pojęcia leasingu c.d.

SUMA OPŁAT LEASINGOWYCH

SUMA OPŁAT LEASINGOWYCH

Suma opłat leasingowych jest to kwota odpowiadająca

wartości początkowej przedmiotu umowy

jeżeli suma opłat pomniejszona o należny VAT, jest

niższa od wartości początkowej przedmiotu umowy,

wówczas umowa jest traktowana pod względem

podatkowym jak umowa najmu lub dzierżawy

jeżeli w umowie leasingu została określona cena, po

której korzystający ma prawo nabyć przedmiot

umowy po zakończeniu podstawowego okresu

umowy, cenę tę uwzględnia się w sumie opłat.

Pojęcia leasingu c.d.

SPŁATA WARTOŚCI POCZĄTKOWEJ – Jest

to faktycznie otrzymana przez

finansującego – w opłatach ustalonych

w umowie leasingu – równowartość

wartości początkowej środków trwałych

lub WNiP

WARIANTY UMÓW I ICH

SKUTKI PODATKOWE

Wariant I

Umowa spełnia następujące warunki:

została zawarta na czas oznaczony, stanowiący co

najmniej 40% normatywnego okresu amortyzacji,

jeżeli jej przedmiotem są podlegające odpisom

amortyzacyjnym rzeczy ruchome lub WNiP albo na

co najmniej 10 lat, jeżeli jej przedmiotem są

podlegające odpisom amortyzacyjnym

nieruchomości, oraz

suma ustalonych w niej opłat, pomniejszona o VAT,

odpowiada co najmniej wartości początkowej

środków trwałych lub WNiP.

Konsekwencje podatkowe w

trakcie trwania umowy

(wariant I)

Finansujący

Korzystający

Przychodem jest

opłata leasingowa

Kosztem jest

amortyzacja

Kosztem jest opłata

leasingowa

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący sprzedaje przedmiot leasingu

korzystającemu

Finansujący

Korzystający

Przychodem

wartość

wyrażona

w

cenie

określonej w umowie, z

tym że: Jeżeli cena jest

niższa od hipotetycznej

wartości

netto

to

przychód

określa

się

według zasad ogólnych

(ceny rynkowe)

Kosztem

jest

rzeczywista

wartość

netto

Kosztem jest kwota

wykupu

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący oddaje przedmiot leasingu

korzystającemu do dalszego używania

Finansujący

Korzystający

Przychodem

opłata

za używanie ustalona

przez strony

Kosztem jest opłata za

używanie ustalona

przez strony

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący sprzedaje przedmiot leasingu

osobie trzeciej i wypłaca korzystającemu

uzgodnioną kwotę

Finansujący

Korzystający

Przychód

i

koszt

ustala się na zasadach

ogólnych, z tym że

kosztem jest ponadto

kwota

wypłacona

korzystającemu

do

wysokości

różnicy

między

wartością

rzeczywista netto a

hipotetyczną wartością

netto

Przychodem jest

kwota uzyskana od

finansującego w dniu

jej otrzymania

WARIANTY UMÓW I ICH

SKUTKI PODATKOWE

Wariant II

Umowa spełnia następujące warunki:

została zawarta na czas oznaczony, oraz

suma ustalonych w niej opłat,

pomniejszona o VAT, odpowiada co

najmniej wartości początkowej środków

trwałych lub WNiP,

umowa zawiera postanowienie, że

korzystający dokonuje odpisów

amortyzacyjnych

Konsekwencje podatkowe w

trakcie trwania umowy

(wariant I)

Finansujący

Korzystający

Przychodem

jest

odsetkowa część opłaty

leasingowej

Kosztem jest

amortyzacja oraz

odsetkowa część opłaty

leasingowej

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący sprzedaje przedmiot leasingu

korzystającemu

Finansujący

Korzystający

Przychodem wartość

wyrażona w cenie określonej

w umowie, także wtedy, gdy

znacznie odbiega od wartości

rynkowej

Kosztem są wydatki na

nabycie przedmiotu leasingu

pomniejszone o spłatę

wartości początkowej

faktycznie dokonaną przez

korzystającego

Kosztem jest cena

przedmiotu leasingu

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący oddaje przedmiot leasingu

korzystającemu do dalszego używania

Finansujący

Korzystający

Przychodem

opłata

za używanie ustalona

przez strony

Kosztem jest opłata za

używanie ustalona

przez strony

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Finansujący sprzedaje przedmiot leasingu

osobie trzeciej i wypłaca korzystającemu

uzgodnioną kwotę

Finansujący

Korzystający

Przychód ustala się

na zasadach ogólnych,

kosztem są wydatki

na nabycie przedmiotu

leasingu – faktycznie

otrzymana

spłata

wartości początkowej.

Kosztem jest również

kwota

wypłacona

korzystającemu

Przychodem jest

kwota uzyskana od

finansującego w dniu

jej otrzymania

WARIANTY UMÓW I ICH

SKUTKI PODATKOWE

Wariant III

Umowy zawarte na czas nieoznaczony

lub na czas oznaczony lecz nie

spełniające warunków określonych w

wariancie I i II – podatkowo są

uznawane za umowy najmu (dzierżawy)

Konsekwencje podatkowe w

trakcie trwania umowy

(wariant III)

Finansujący

Korzystający

Przychodem jest

czynsz

Kosztem jest

amortyzacja

Kosztem jest czynsz

Konsekwencje podatkowe po zakończeniu

podstawowego okresu umowy

Sprzedaż przedmiotu umowy dzierżawcy

lub najemcy

Finansujący

Korzystający

Przychodem

jest

wartość wyrażona w

cenie

określonej

w

umowie

(nie

może

znacznie odbiegać od

wartości rynkowej)

Kosztem

jest

rzeczywista

wartość

netto

Kosztem jest cena

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

Wyszukiwarka

Podobne podstrony:

Zarządzanie podatkami w przedsiębiorstwie

zarzadzanie podatkami 1 wykl

Zarządzanie podatkami, Studia, AWF

przykładowe pytania testowe zarządzanie podatkami, zarządzanie podatkami

odwolanie podatk, zarządzanie podatkami

wn rozl raty zaleg podat 2, zarządzanie podatkami

Zarządzanie podatkami (11 str)

materiały dydaktyczne podatek VAT, zarządzanie podatkami

ZARZĄDZANIE PODATKAMI dzienni

ZARZĄDZANIE PODATKAMI (2)

Wyklad 1 Wprowadzenie zarządzanie podatkami w przedsiębiorstwie [tryb zgodności]

uzas korekty, zarządzanie podatkami

Podatki, zarzadzanie podatkami w przedsiebiorstwie skrypt

wn odrocz term plat podat 2, zarządzanie podatkami

Zarządzanie podatkami w przedsiębiorstwie

zarzadzanie podatkami 1 wykl

Case study Zarządzanie podatkami w przedsiębiorstwie

Rachunkowość finansowa, zarządcza, podatkowa wzajemne relacje Dźwignie w finansach Zalety i wady an

więcej podobnych podstron