Podatek

dochodowy od

osób prawnych

Optymalizacja

opodatkowania dużych

podmiotów gospodarczych

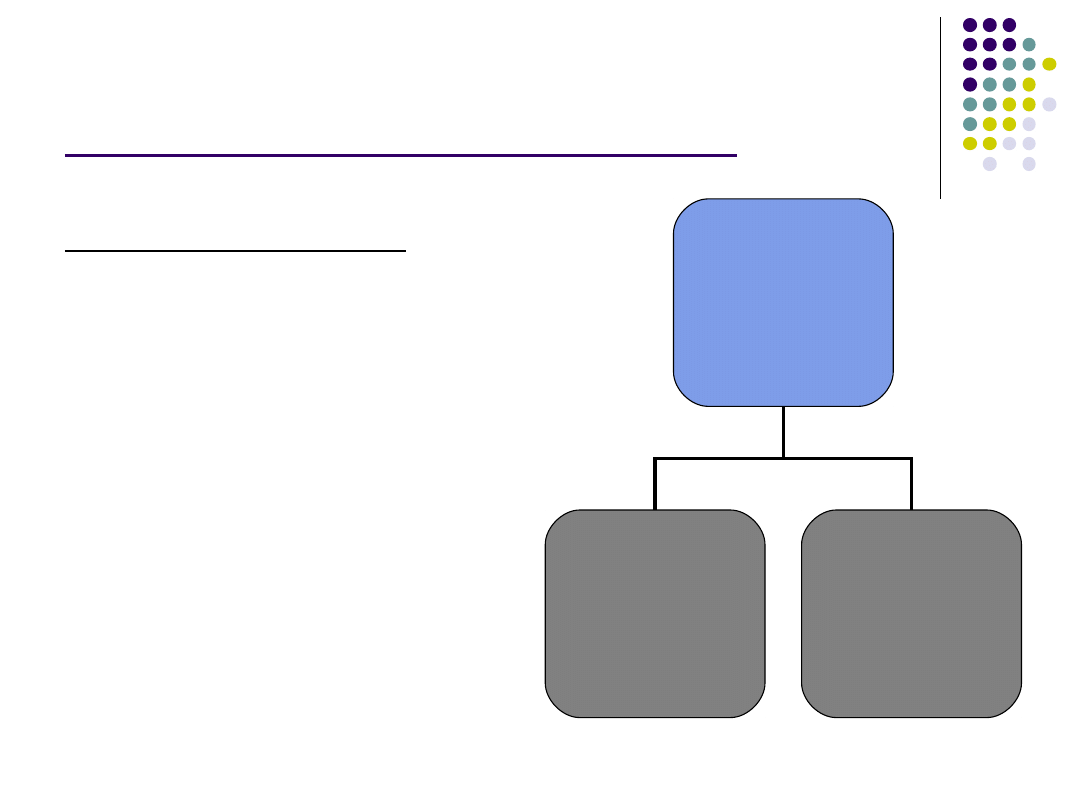

Wieloodziałowa spółka kapitałowa

Grupa kapitałowa

Podatkowa grupa kapitałowa

Spółka osobowa osób prawnych

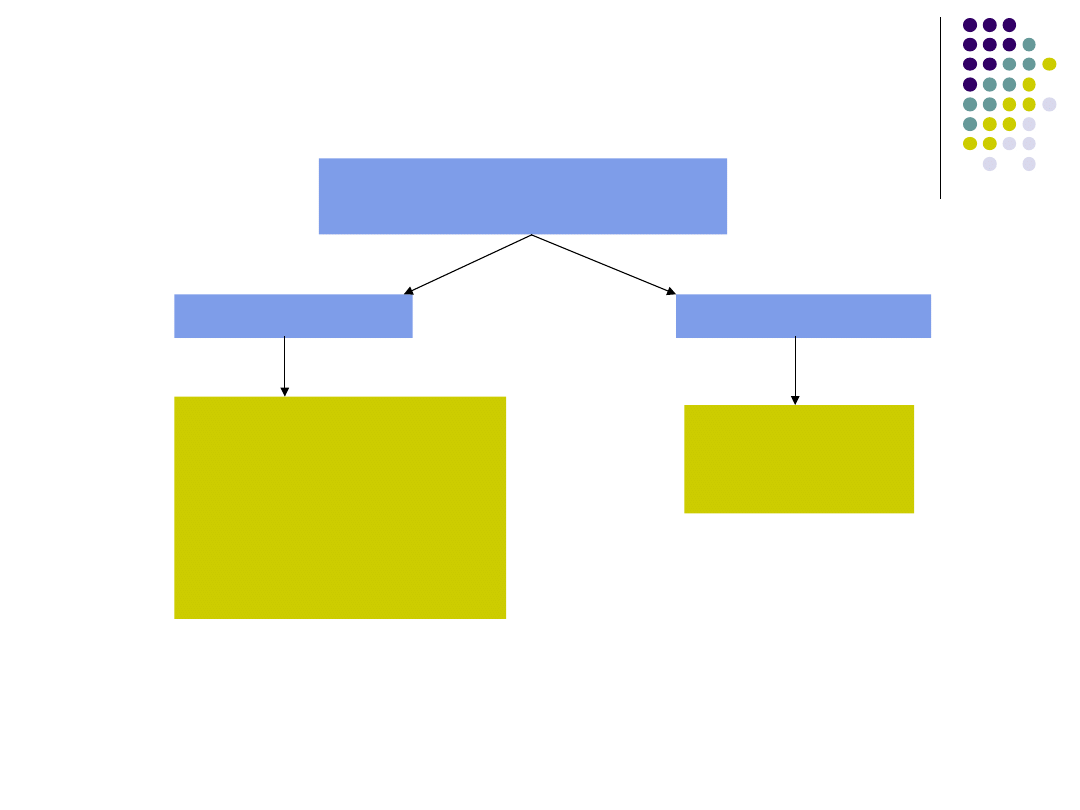

WIELOODDZIAŁOWA SPÓŁKA

KAPITAŁOWA

Oddział (art.5 usdg) – wyodrębniona i

samodzielna organizacyjnie część

działalności gospodarczej, wykonywana

przez przedsiębiorcę poza jego siedzibą

lub głównym miejscem wykonywania

działalności, podlega wpisowi do KRS

AAA Sp. z o.o.

Oddział I

Oddział II

Podatnik CIT

AAA Sp. z o.o

WIELOODZIAŁOWA SPÓŁKA

KAPITAŁOWA

Wady i zalety

opodatkowania spółki

wieloodziałowej

1.

Opodatkowanie spółki jako całości

2.

Możliwość kompensacji dochodów i

strat wszystkich oddziałów

3.

Wyższe ryzyko prowadzenia

działalności gospodarczej

GRUPA KAPITAŁOWA

Grupa kapitałowa

jest grupą

niezależnych, pod

względem prawnym,

przedsiębiorstw,

najczęściej spółek

kapitałowych,

powiązanych ze sobą

kapitałowo,

umownie, majątkowo

lub personalnie

Spółka dominująca

Spółka zależna

Spółka zależna

np.70%

np.90

%

Operacyjne grupy

kapitałowe

Zarządcze grupy

kapitałowe

Finansowe

grupy

kapitałowe

Cele

grup

y

Wzmacnianie przez

spółki-córki pozycji

konkurencyjnej

spółki-matki w

zakresie jej

działalności

operacyjnej

Tworzenie i

dyskontowanie

efektów

synergicznych

powstających w

wyniku

współdziałania

spółek-córek

Maksymalizacja

korzyści

inwestycyjnych

spółki-matki i

ograniczanie jej

ryzyka

inwestycyjnego

Rola

spółk

i-

matki

Spółka-matka

prowadzi

działalność

operacyjną,

kluczową dla grupy

i zarządza nią. Poza

tym zarządza grupą

i swoimi

udziałami/akcjami

w spółkach-córkach

Spółka-matka nie

prowadzi

działalności

operacyjnej.

Zajmuje się

wyłącznie

zarządzaniem grupą

i zarządzaniem

swoimi

udziałami/akcjami w

spółkach-córkach

Spółka-matka

nie prowadzi

działalności

operacyjnej.

Zajmuje się

wyłącznie

zarządzaniem

swoimi

udziałami/akcja

mi w spółkach-

córkach

Operacyjne

grupy

kapitałowe

Zarządcze

grupy

kapitałowe

Finansowe

grupy

kapitałowe

Rola spółek-

córek

Spółki-córki

prowadzą

działalność

operacyjną,

wspierającą i

uzupełniającą

działalność

operacyjną

spółki-matki

Spółki-córki

prowadzą

komplement

arną

działalność

operacyjną

Spółki-córki

prowadzą nie

powiązaną

ze sobą

(zdywersyfiko

waną)

działalność

operacyjną

Opodatkowanie

grup

kapitałowych

Oddzielne

Na zasadach

ogólnych

Łączne

Podatkowa

grupa kapitałowa

(art.1a CIT)

Oddzielne opodatkowanie

(skutki podatkowe)

Przestrzeganie zasady arm’s length, która

oznacza, że powiązane ze sobą podmioty

muszą we wzajemnych stosunkach

gospodarczych traktować się tak jakby były

niezależnymi od siebie podmiotami. Zatem

nie ma możliwości stosowania we

wzajemnych transakcjach cen odbiegających

od cen rynkowych.

Brak możliwości interpersonalnego

pokrywania strat jednej spółki grupy

kapitałowej dochodem drugiej – tej

samej grupy kapitałowej.

Łączne opodatkowanie

(skutki podatkowe)

PODATKOWA

GRUPA KAPITAŁOWA

Możliwość interpersonalnego pokrywania

strat spółek podatkowej grupy

kapitałowej

Brak wymogu przestrzegania cen

rynkowych w transakcjach między

spółkami podatkowej grupy kapitałowej

Uproszczenie rozliczeń podatkowych

Wybór „najkorzystniejszego” urzędu

skarbowego

GENEZA KONSOLIDACJI

PODATKOWEJ

1.

Dostosowanie przepisów do

standardów UE

2.

Stworzenie przyjaznego środowiska

podatkowego dla komercjalizowanych

przedsiębiorstw państwowych

3.

Wspieranie rozwijających się nowych

grup kapitałowych w Polsce

WARUNKI ZAWIĄZANIA PGK

Materialne

kapitał zakładowy

spółki kapitałowe z siedzibą na terenie RP

udział spółki dominującej w kapitale spółek zależnych

udział bezpośredni

spółki zależne nie mogą posiadać udziałów w innych

spółkach zależnych

niezaleganie z wpłatami podatków centralnych

STRUKTURA PGK

SPÓŁKA

DOMINUJĄCA

SA LUB SP. Z O.O.

SPÓŁKA ZALEŻNA

SA LUB SP. ZO.O.

SPÓŁKA ZALEŻNA

SA LUB SP. ZO.O.

SPÓŁKA ZALEŻNA

SA LUB SP. ZO.O.

Min.

95%

a

Min.

95%

Min.

95%

WARUNKI ZAWIĄZANIA

PGK

Formalne

umowa

Wykaz spółek tworzących PGK

(siedziba, wys. KZ)

Określenie czasu trwania umowy

Informacja o udziałowcach

Określenie przyjętego roku

podatkowego

Wskazanie spółki reprezentującej

w zakresie obowiązków

podatkowych

WARUNKI UTRZYMANIA

STATUSU PGK

Niekorzystanie przez żadną ze spółek

ze zwolnień w pdop

Niepozostawanie w związkach z

podmiotami krajowymi i

zagranicznymi, które to związki

wiązałyby się z przerzucaniem

dochodów

Wskaźnik dochodowości na poziomie

min. 3%

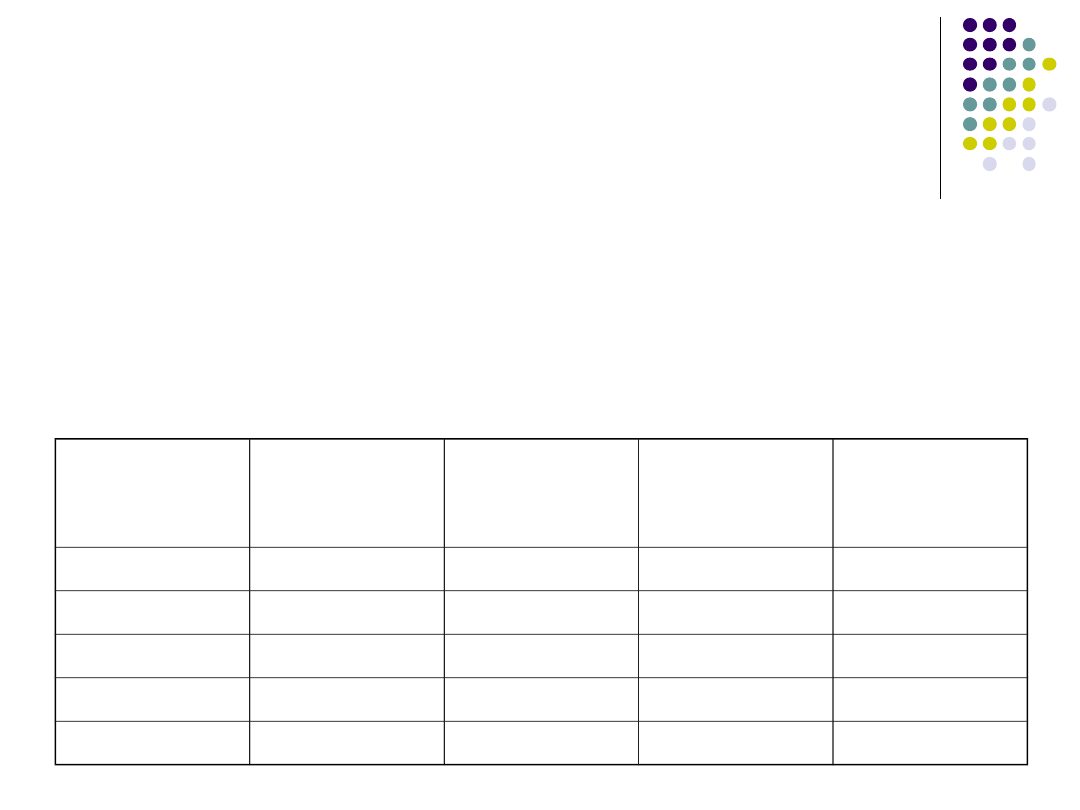

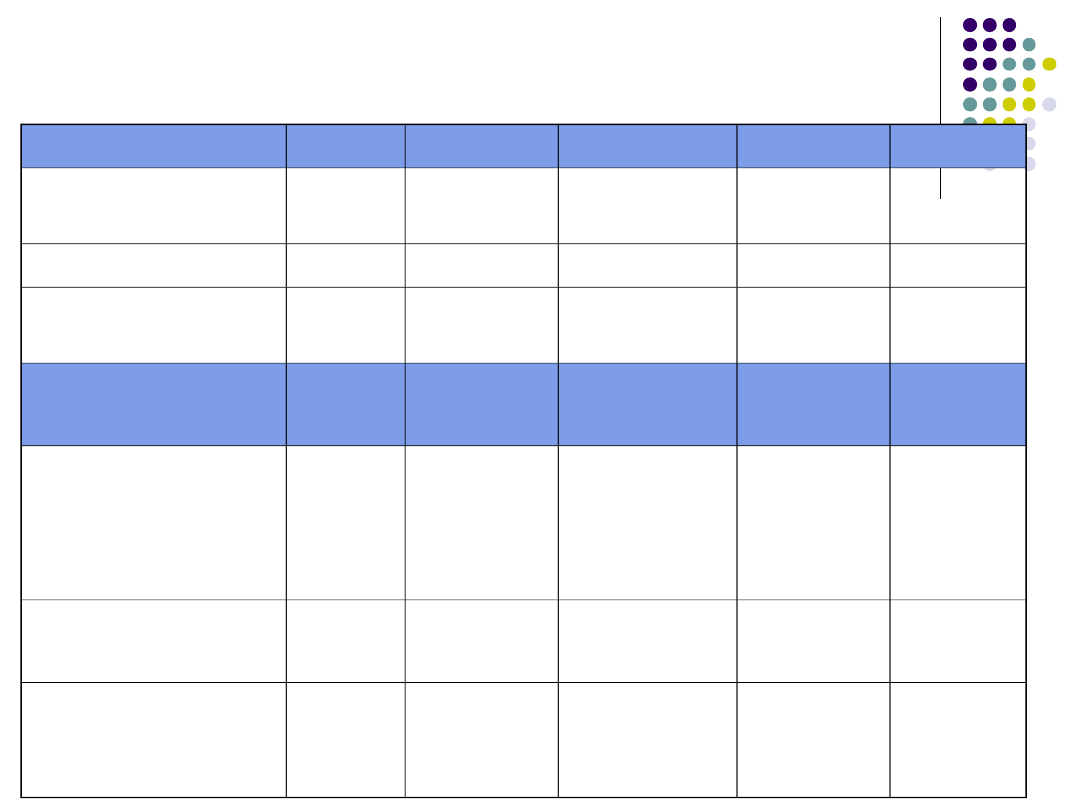

Przykład

Spółki A, B, C, spełniają wszystkie warunki konieczne do zawiązania podatkowej grupy kapitałowej.

Spółki

tworzące

PGK

Przychód

Koszty

Dochód

Strata

A

100000

50000

50000

-

B

26000

50000

-

24000

C

80000

60000

20000

-

∑A, B, C

206000

160000

70000

24000

PGK

206000

160000

46000

-

Sytuacja I – spółki nie zawiązują podatkowej grupy

kapitałowej i rozliczają podatek oddzielnie:

Spółka A

podstawa do opodatkowania – 50 000

podatek do zapłacenia – 19% x 50 000 = 9500

Spółka B

strata – 24 000 (strata do rozliczenia w latach

następnych)

podatek do zapłacenia – 0

Spółka C

podstawa do opodatkowania – 20 000

podatek do zapłacenia – 19% x 20 000 = 3800

Suma podatków zapłaconych przez spółki

wyniosła 13300

Sytuacja II – spółki zawiązują podatkową grupę

kapitałową i rozliczają podatek wspólnie:

PGK

podstawa do opodatkowania – 46 000

podatek do zapłacenia – 19% x 46 000 = 8740

Korzyść podatkowa: 13300 – 8740 = 4560.

Tarcza podatkowa: 24 000 x 19% = 4560.

Oszczędności podatkowe: 9,91% dochodu

(stosunek tarczy podatkowej do uzyskanego

przez podatkową grupę kapitałową dochodu)

Wskaźnik dochodowości: 46000/206000 =

22,33%

WADY I ZALETY PGK

zalety

wady

Interpersonalne

pokrywanie strat,

Wpływ na kształtowanie

przychodów i kosztów w

spółkach

Brak kontroli transakcji z

punktu widzenia cen

transferowych

Brak możliwości rozliczania

strat powstałych przed

zawiązaniem PKG

Utrata prawa do rozliczania

strat sprzed zawiązania PGK

chyba, że po rozwiązaniu

prawo do ich rozliczania

będzie jeszcze istniało,

Strata PGK powoduje

utratę statusu PGK

Strata PGK nie podlega

kompensacji z dochodem

spółek po zakończeniu PGK

Problem udziałowców

mniejszościowych

Dlaczego jest tak mało

PGK

1.

Restrykcyjne przepisy dotyczące

dochodowości grupy

2.

Restrykcyjne przepisy dotyczące

rozliczania strat

3.

Brak możliwości konsolidacji dla celów

VAT

4.

Obawa przed nowym

UREGULOWANIA

EUROPEJSKIE

OPODATKOWANIE GRUP

KAPITAŁOWYCH

ŁĄCZNE

ODDZIELNE

Belgia,

Estonia, Grecja

i Litwa.

Holandia, Hiszpania,

Portugalia, Francja,

Wielka Brytania,

Irlandia, Luksemburg,

Cypr

PGK w UE (wymagania

kapitałowe)

Dania – 100%

Hiszpania – 75%

Holandia – 95%

Irlandia – 75%

Malta – 51%

Słowenia – 100%

Włochy – 50,1%

Sprawa Marks&Spencer

Spółka dominująca w Wielkiej Brytanii

Spółki zależne w Belgii, Francji i Niemczech

(niedochodowe)

Odrzucenie wniosku o rozliczenie w Wielkiej

Brytanii strat zagranicznych spółek zależnych

WYROK ETS

M&S powinien mieć prawo do rozliczenia strat

spółki zależnej, jeżeli ta spółka w swoim

państwie wyczerpała możliwości rozliczenia

strat podatkowych (

art. 43 TWE - zakaz

dyskryminacji podatników ze względu na

położenie ich siedziby - oraz art. 48 TWE

dotyczący swobody wyboru przez

przedsiębiorcę formy działalności)

Możliwości konsolidacji

transgranicznej

Austria,

Dania,

Holandia,

Francja

Irlandia

Włochy

Koncepcje opodatkowania

grup kapitałowych w Unii

Europejskiej

Home State Taxation,

Common (Consolidated) Tax Base,

European Union Company Income Tax,

A single Compulsory “Harmonized Tax

Base”.

ZAŁOŻENIE: brak harmonizacji stawek

A single Compulsory

“Harmonized Tax Base”

odgórne zharmonizowanie podstawy

opodatkowania we wszystkich krajach Unii

Europejskiej w taki sposób, aby niezależnie od

podmiotu opodatkowania, zasady podatkowe

wszystkich krajów UE były takie same.

Oznacza to, że stworzony zostałby

unijny

kodeks podatkowy, który zostałby

wprowadzony we wszystkich państwach

członkowskich, w miejsce istniejących

systemów podatkowych państw

członkowsich.

European Union Company

Income Tax

EUCIT zakłada stworzenie ponadnarodowego

kodeksu podatkowego, ale w tym przypadku

byłby on administrowany przez nowy,

ponadnarodowy organ. Zastosowanie metody

EUCIT wiązałoby się z wprowadzeniem jednej,

wspólnej dla wszystkich europejskich grup

kapitałowych, stawki podatkowej. Dochody z

opodatkowania grup kapitałowych stawką EUCIT,

zasilałyby budżet Unii Europejskiej. Oprócz tego,

kraje członkowskie mogłyby stworzyć własną

administrację dla celów tego podatku i pobierać

własne narodowe podatki CIT.

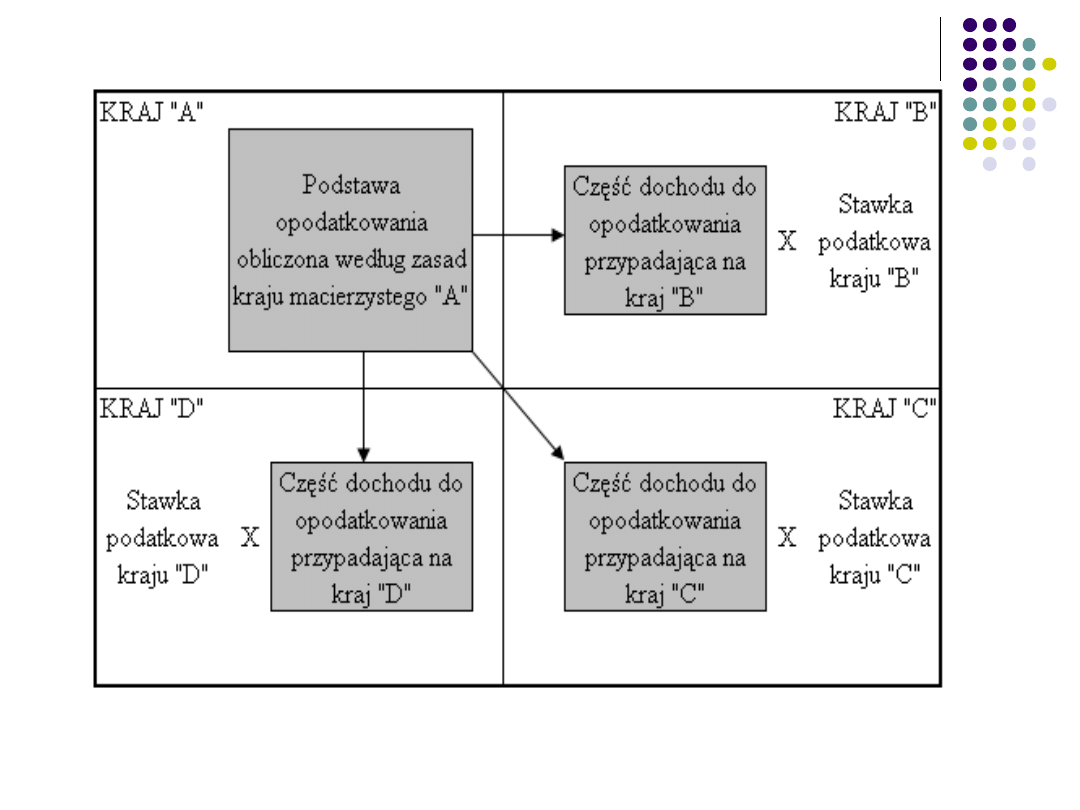

Home State Taxation

Koncepcja HST polega na tym, że dochód

grupy kapitałowej prowadzącej

działalność jednocześnie w kilku krajach

członkowskich byłby opodatkowany na

podstawie zasad obowiązujących w kraju

gdzie mieści się jej siedziba (spółki-

matki). Łączna podstawa, obliczona jako

suma dochodów i strat poszczególnych

spółek-córek, ustalona byłaby zgodnie z

prawem kraju siedziby spółki-matki.

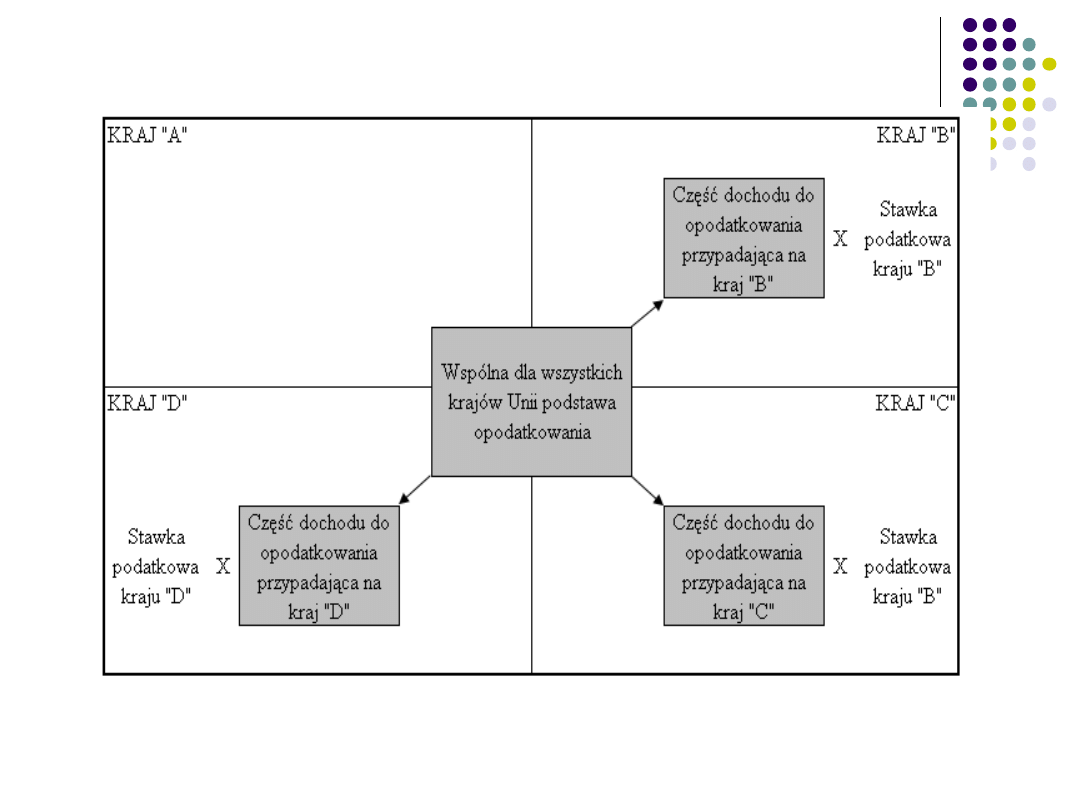

Common (Consolidated)

Tax Base

Koncepcja CTB zakłada stworzenie wspólnego

kodeksu podatkowego, w którym zostałyby

zawarte regulacje dotyczące ustalania podstawy

opodatkowania i dochodu grupy kapitałowej. Te

jednolite przepisy istniałyby obok obecnych,

stosowanych przez kraje członkowskie. Grupa

kapitałowa, w której spółki położone są w

różnych krajach członkowskich, miałaby wybór

między nowym systemem CTB, a systemem do

tej pory obowiązującym. W przypadku wyboru

nowego systemu, obowiązki administrowania

spoczywałyby na państwie siedziby spółki-matki.

Metoda przypisania

dochodów

(apportionment formula)

i - kraj członkowski,

t – stawka podatkowa w kraju członkowskim,

T – zobowiązanie podatkowe w kraju członkowskim,

Π – podstawa opodatkowania,

α – wagi dla poszczególnych czynników,

S –sprzedaż,

K – kapitał,

L – praca.

]

[

S

S

L

L

K

K

t

T

i

S

i

i

L

i

i

K

i

i

i

Konsolidacja dla celów

VAT

1.

Możliwa na podstawie dyrektywy VAT (112)

2.

Tylko podmioty mające siedzibę na

terytorium jednego z państw UE

3.

Dotyczy podmiotów powiązanych w sposób

finansowy, ekonomiczny i organizacyjny

4.

Grupa podmiotów traktowana jest jak jeden

podatnik

5.

Transakcje między podmiotami grupy są

neutralne podatkowo

6.

Możliwa w 12 krajach UE (m.in.Wielka

Brytania, Włochy, Irlandia, Estonia, Dania)

Przypadek: Węgry

chwilą utworzenia grupy jej członkowie

przestają być odrębnymi i niezależnymi

podatnikami, lecz stają się - dla celów

rozliczania VAT -

jednym podatnikiem,

występującym pod jednym numerem

identyfikacyjnym

oraz składającym

jedną

, wspólną dla wszystkich

członków,

deklarację

VAT.

Wszystkie

transakcje wykonywane w ramach

grupy przez jej uczestników pozostają

poza zakresem opodatkowania VAT.

odpowiedzialność za zobowiązania

podatkowe grupy ponoszą nie tylko jej

członkowie, lecz również powiązane z

nimi podmioty niezrzeszone w ramach

grupy.

SŁOWACJA

Od 1 kwietnia 2009r. – możliwość

tworzenia grup podatkowych w VAT !!!

Wady i zalety konsolidacji

dla celów VAT

zalety

wady

Brak opodatkowania VAT

transakcji

wewnątrzgrupowych

Uproszczenia

administracyjne

Możliwość uniknięcia

kosztu w postaci

nieodliczonego VAT w

przypadku podmiotów

zwolnionych z VAT

Solidarna odpowiedzialność

za zapłatę podatku należnego,

bez względu na podmiot, na

którym ciąży zobowiązanie.

Spółka osobowa osób

prawnych

-

•Cywilna

•Jawna

•Komandytowa

•Komandytowo-

akcyjna

Zasada proporcji (art. 5 updp)

Przychody z udziału w spółce niebędącej osobą prawną i koszty

uzyskania przychodów łączy się z przychodami i kosztami każdego

wspólnika proporcjonalnie do posiadanego udziału (transparentność

spółki osobowej)

Rozliczenie podatku

udział

przychód Koszty

dochód

CIT

S-ka

komandytowa

------

1000

800

------

--------

Komandytariusz

60%

600

480

120

22.8

komplementarius

z

40%

400

320

80

15.2

udział

przychód Koszty

strata

CIT

S-ka

komandytowa

------

1000

1200

-----------

---------

Komandytariusz

60%

600

720

120

---------

komplementarius

z

40%

400

480

80

-----------

--

Spółka komandytowa

Komplementariusz

Komandytareiusz

Odpowiedzialność za

zobowiązania spółki

Reprezentuje spółkę,

Prowadzi sprawy spółki

Odpowiedzialność do

wysokości sumy

komandytowej

Brak odpowiedzialności za

zobowiązania podatkowe

spółki

Nie ma prawa, ani obowiązku

prowadzenia spraw spółki,

chyba że umowa stanowi

inaczej

Optymalizacja podatku os. fizycznej w

spółce osobowej osoby prawnej

Spółka

komandytowa

Osoba fizyczna

(dział. gosp.)

komandytariusz

Spółka z o.o.

komplementariusz

50%

100%

50%

Przykład

Podatnik zamierza rozpocząć działalność

gospodarczą, której przewidywany dochód

wyniesie 100 000 zł. Nie chce jednak

odpowiadać za długi firmy majątkiem

osobistym. Rozpatruje więc dwie możliwości:

1.

założenie spółki z o.o. albo

2.

założenie spółki z o.o. i wraz z nią spółki

komandytowej, przy udziałach – 5% sp. z o.o i

95%

Z punktu widzenia oszczędności podatkowej,

bardziej opłacalna jest druga opcja. Aby to

udowodnić należy przeanalizować obciążenie

z tytułu podatku dochodowego osoby fizycznej

i prawnych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

Zarządzanie podatkami w przedsiębiorstwie

wYKLAD 13, SGGW - zarządzanie - licencjat dzienne, Semestr V, Zarządzanie produkcją i usługami

zarzadzanie podatkami 1 wykl

Ordynacja podatkowa Dziennik Ustaw poz 60 nr 8 z 2005 roku

Podatek VAT w rolnictwie, SGGW - zarządzanie - licencjat dzienne, Semestr V, Polityka agrarna

Zarządzanie podatkami, Studia, AWF

Ćwiczenia 7, SGGW - zarządzanie - licencjat dzienne, Semestr VI, Zarządzanie projektami, Ćwiczenia

przykładowe pytania testowe zarządzanie podatkami, zarządzanie podatkami

odwolanie podatk, zarządzanie podatkami

wn rozl raty zaleg podat 2, zarządzanie podatkami

Zarządzanie podatkami (11 str)

Plan ZARZADZANIE lic dzienne 2009 10 poprawiony, statystyka

materiały dydaktyczne podatek VAT, zarządzanie podatkami

prezentacja pp, SGGW - zarządzanie - licencjat dzienne, Semestr I, Psychologia pracy

Ćwiczenia 2 + 15.05.2012, SGGW - zarządzanie - licencjat dzienne, Semestr VI, Zarządzanie projektami

ZARZĄDZANIE PODATKAMI (2)

Wyklad 1 Wprowadzenie zarządzanie podatkami w przedsiębiorstwie [tryb zgodności]

uzas korekty, zarządzanie podatkami

więcej podobnych podstron