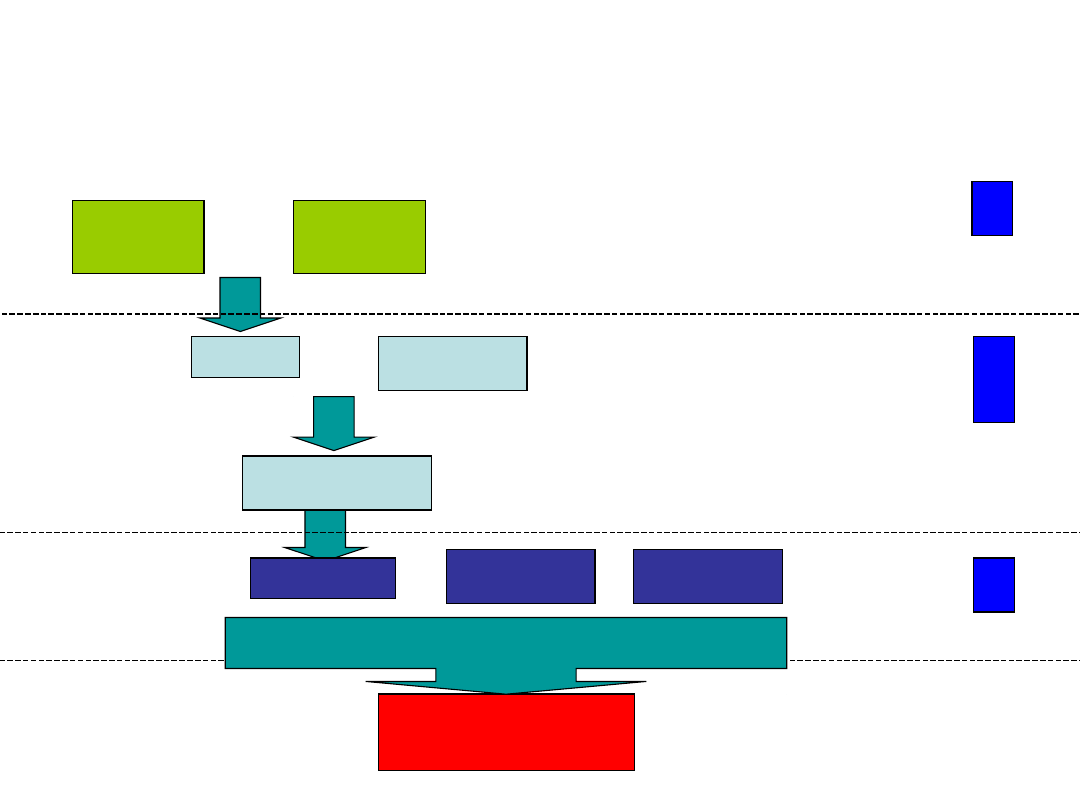

ISTOTA

ZARZĄDZANIA

PODATKAMI (I)

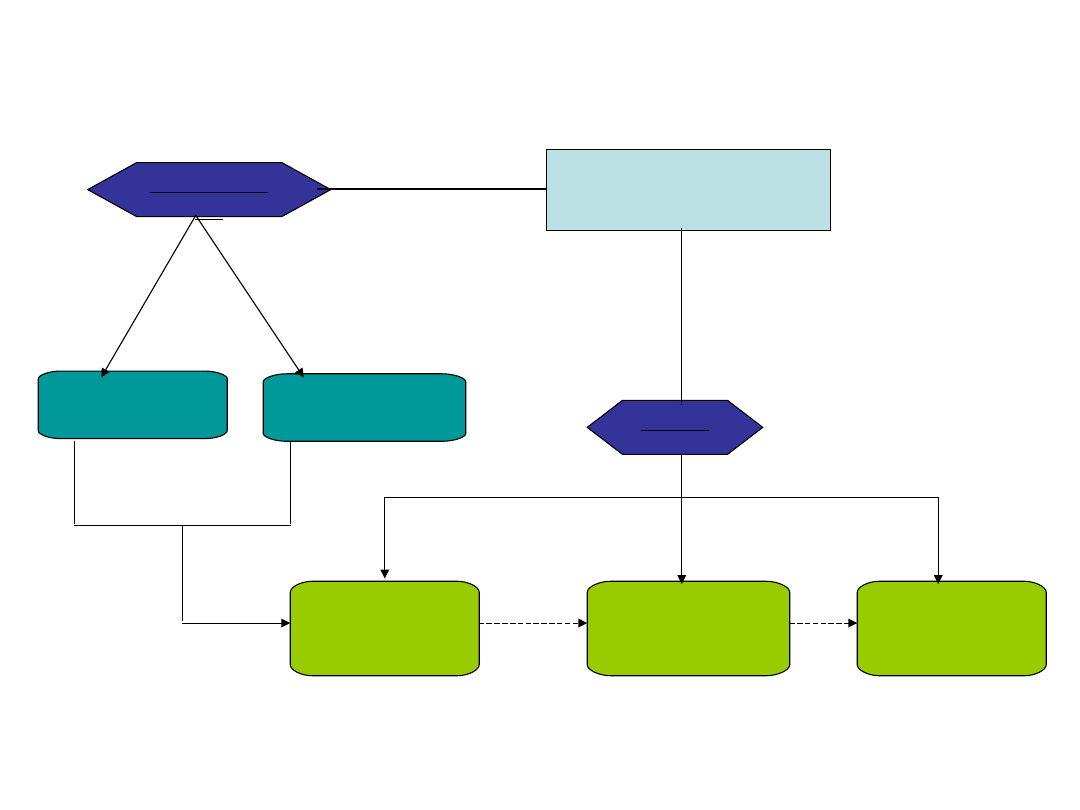

1. Reakcje na podatki

2. Cele

3. Działania

OPÓR PODATKOWY

Uchylanie się od płacenia podatków

polega na podejmowaniu działań

zakazanych przez prawo podatkowe

prowadzących do zmniejszenia ciężaru

podatkowego albo do całkowitego jego

wyeliminowania. Jest to działanie

nielegalne, nieetyczne i sprzeczne z

prawem, którego podjęcie wiąże się z

odpowiednimi sankcjami karnymi.

Kodeks karny skarbowy

Art. 4. § 1. Przestępstwo skarbowe lub wykroczenie

skarbowe można popełnić

umyślnie

, a także

nieumyślnie

, jeżeli kodeks tak stanowi.

Art. 57 § 1 Podatnik, który uporczywie nie wpłaca

w terminie podatku, podlega karze grzywny za

wykroczenie skarbowe

Art. 56 § 4 Karze grzywny do

720 stawek

dziennych albo karze pozbawienia wolności

albo

obu tym karom łącznie podlega także ten

podatnik, który mimo ujawnienia przedmiotu lub

podstawy opodatkowania nie składa w terminie

deklaracji (…)

Kary KKS

• Wykroczenie skarbowe

: od 89,91zł

do 17 982 zł.

• Przestępstwo skarbowe

: od 283 zł do

8 150 400 zł. W przypadku

nadzwyczajnego obostrzenia kara

grzywny była równa 12225600 zł. Karę

łączną grzywny sąd mógł wymierzyć

wysokości do 115 464 000 zł.

OPÓR PODATKOWY

Unikanie opodatkowania

polega na redukcji obciążenia podatkowego

przy pomocy instrumentów dozwolonych

przez prawo. Zatem efekt gospodarczy

unikania opodatkowania jest taki sam jak w

przypadku uchylania się od płacenia

podatków z tym wyjątkiem, że unikanie

opodatkowania jest działaniem bazującym na

instrumentach podatkowych zawartych w

prawie podatkowym, z których korzystanie

jest niczym nieograniczone, a więc jest to

działanie w ramach obowiązującego prawa.

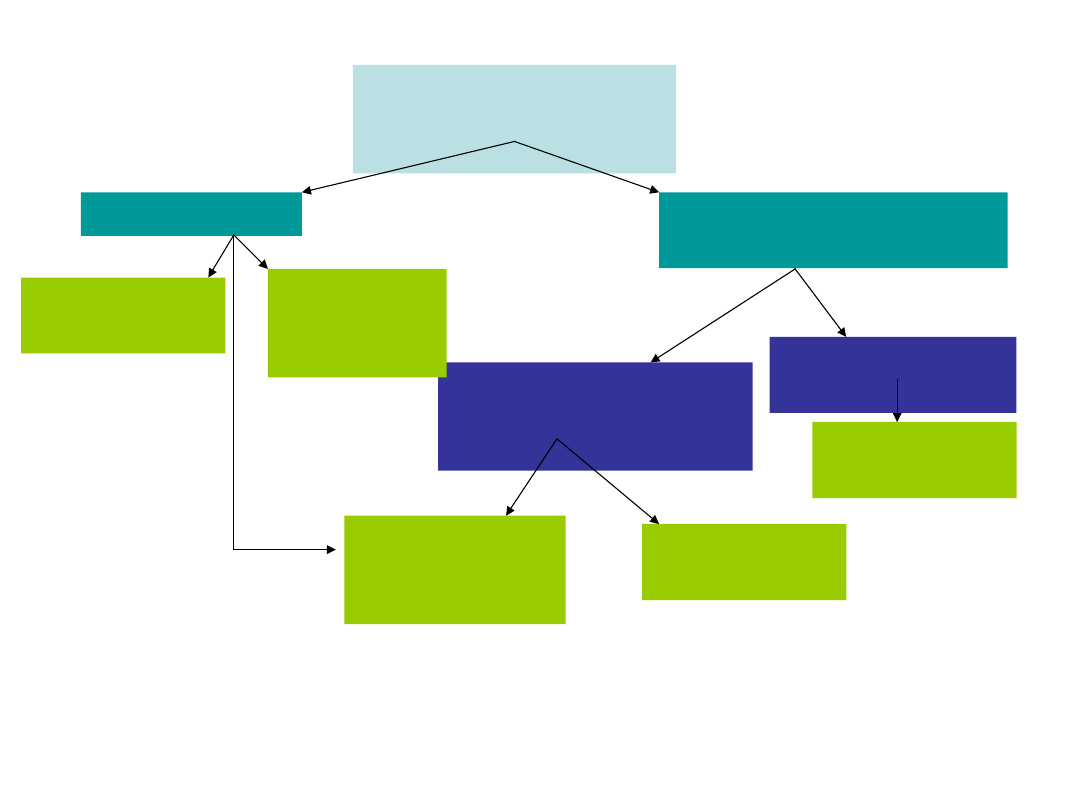

OPÓR PODATKOWY

Zarządzanie podatkami

są to działania zgodne z prawem,

podejmowane przez podatnika dla

osiągnięcia określonego celu.

ZARZĄDZANIE

PODATKAMI

minimalizacj

a obciążenia

podatkowego

odsuwanie w

czasie

momentu

zapłaty

podatku

ograniczenie

ryzyka

podatkowego

CELE

DZIAŁAN

IA

działania

krótkookresow

e

działania

długookreso

we

Zarządzanie podatkami

(optymalizacja

podatkowa)

uchylanie się od

opodatkowania

Działania niezgodne z

prawem, za które

stosowanie grożą kary i

sankcje

Są to działania zgodne z

prawem podejmowane

dla osiągnięcia

określonego celu

gospodarczego

Stanowisko Trybunału Konstytucyjnego

Prawem podatnika jest wolność korzystania z różnych metod optymalizacji podatkowej – wyrok

TK z dnia 11.05.2004 sygn. K4/03 o niezgodności z konstytucją art. 24b§1 (uchylony) Ordynacji

Podatkowej w brzmieniu:

Organy podatkowe i organy kontroli skarbowej, rozstrzygając sprawy podatkowe pominą skutki

podatkowe czynności prawnych jeżeli udowodnią, że z dokonania tych czynności nie można

było oczekiwać innych istotnych korzyści niż wynikające z obniżenia wysokości zobowiązania

podatkowego, zwiększenia straty, podwyższenia nadpłaty lub zwrotu podatku

Zarządzanie podatkami a obejście

prawa ???

Art. 199a OP

Orzecznictwo

Wyrok WSA z 31.05.2006

Nie istnieje generalna zasada nakładająca na

podatnika obowiązek działania dla powstania

zobowiązania podatkowego w wysokości

największej z możliwych.

Wyrok WSA z 16.10. 2006 r.

w obecnie obowiązującym stanie prawnym organy

podatkowe mają dość ograniczone możliwości

kwestionowania skuteczności na gruncie prawa

podatkowego umów, które są skuteczne w

świetle prawa cywilnego, również w sytuacji gdy

celem tych umów było zmniejszenie ciężaru

podatkowego

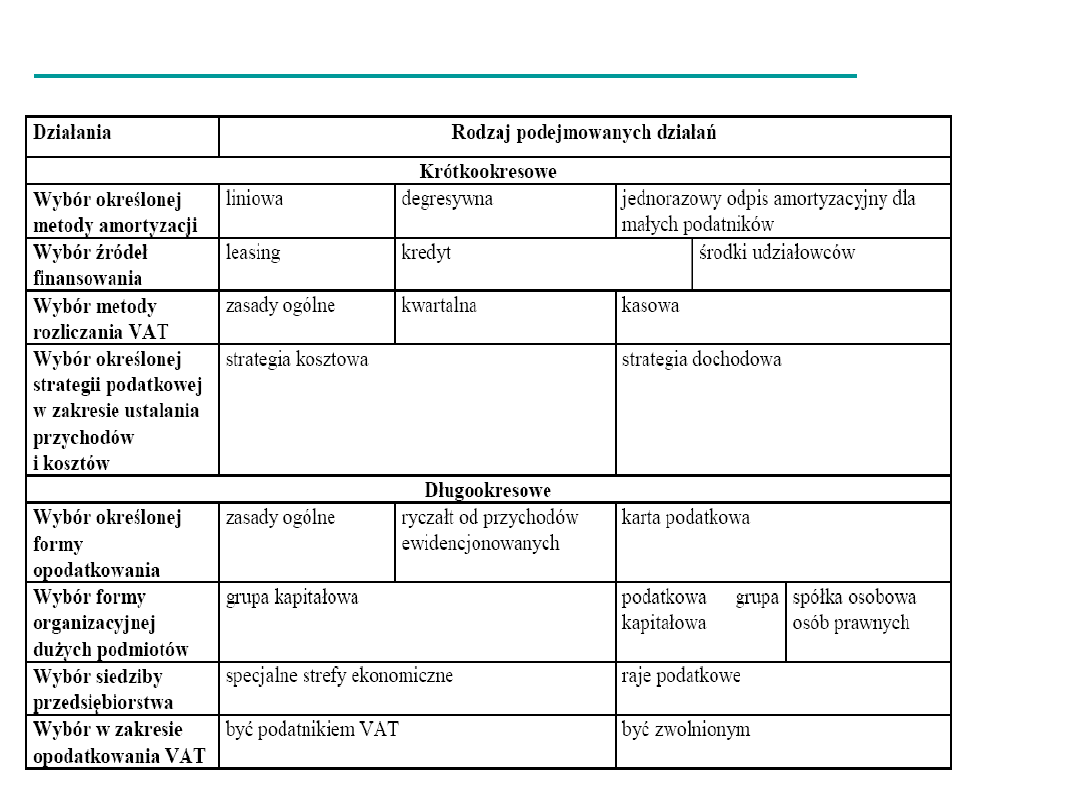

Minimalizacja obciążenia

podatkowego

:

Odsuwanie w czasie

momentu zapłaty podatku:

• kredyt podatkowy,

• polityka przedsiębiorstwa w zakresie

płacenia zaliczki listopadowej,

• uproszczone formy płacenia zaliczek na

podatek dochodowy,

• możliwość kwartalnego rozliczania podatku

dochodowego i VAT,

• zastosowanie przepisów ordynacji

podatkowej umożliwiających otrzymanie ulgi

w spłacie zobowiązań podatkowych.

Ograniczenie ryzyka

podatkowego

:

• interpretacje prawa podatkowego,

• uprzednie porozumienia cenowe

• krajowa informacja podatkowa.

• strategie zarządzania ryzykiem

podatkowym wdrożone przez

przedsiębiorcę.

Opodatkowanie osób

fizycznych

nieprowadzacych

działalności

gospodarczej (II)

1. Praca najemna

2. Nieruchmości

- sprzedaż

- najem

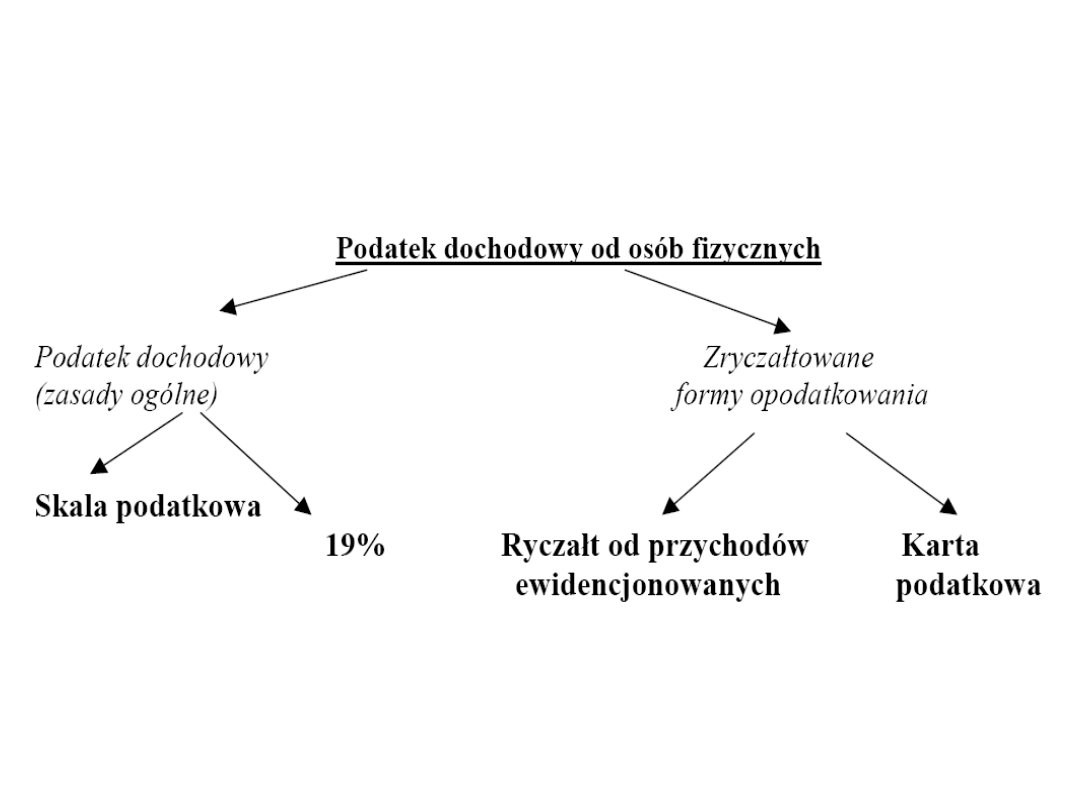

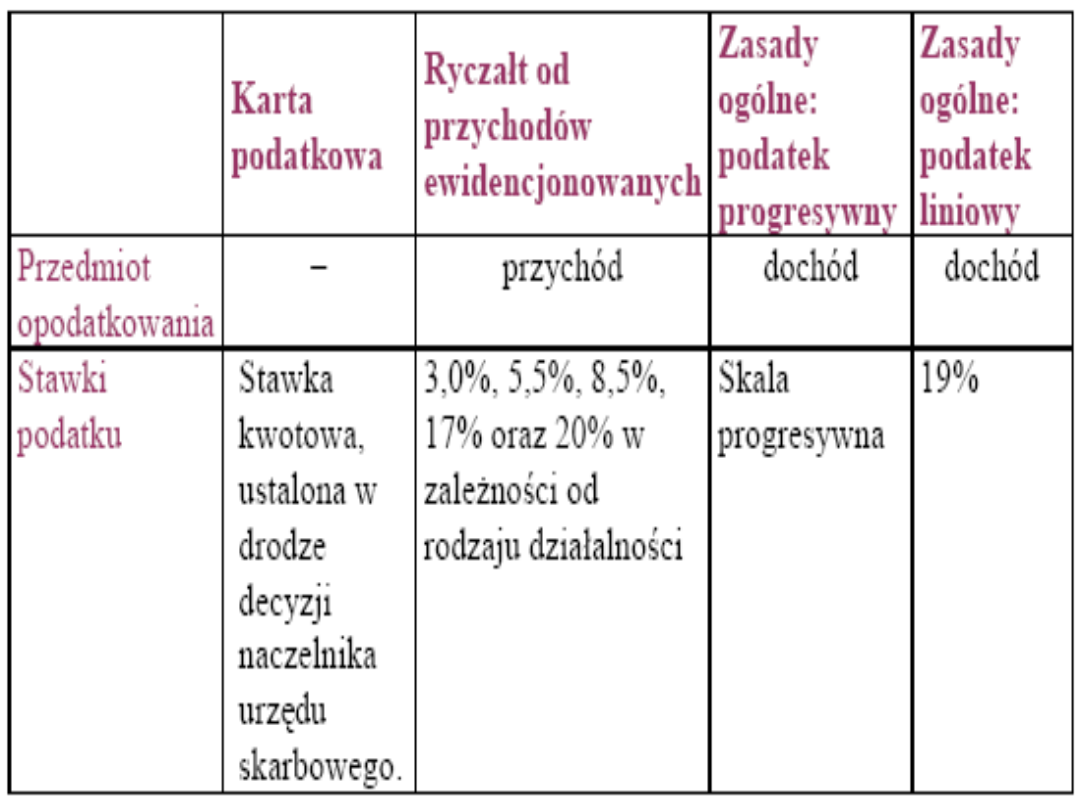

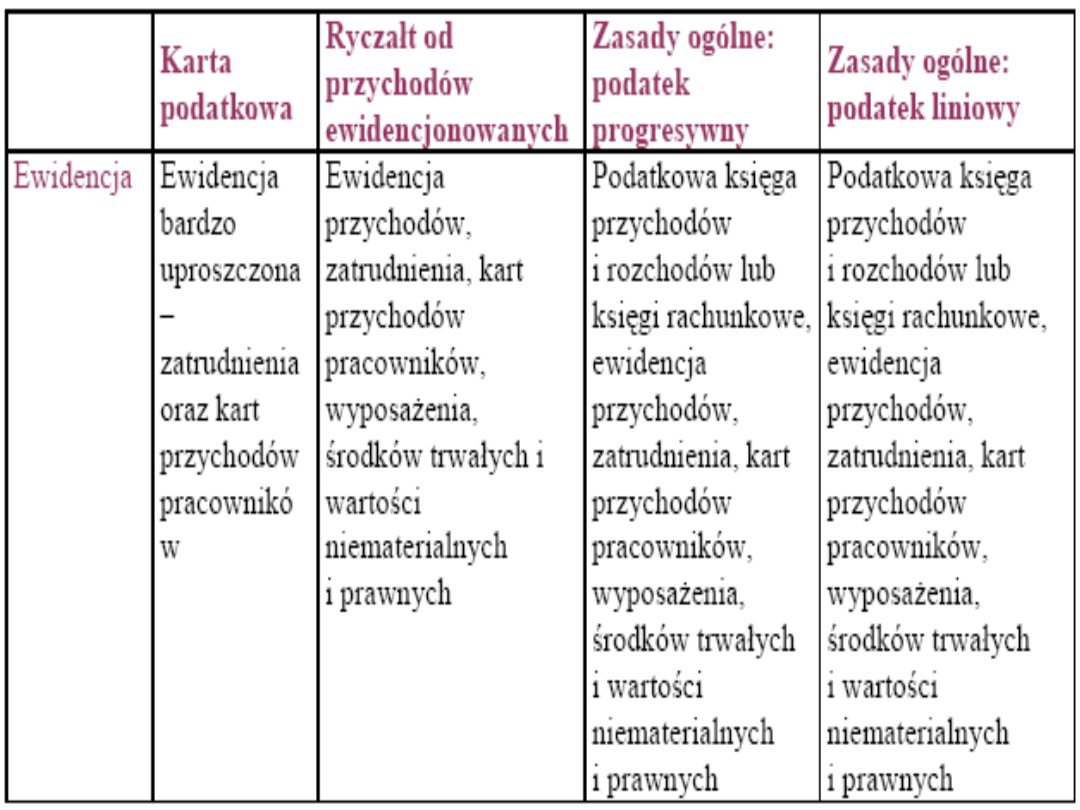

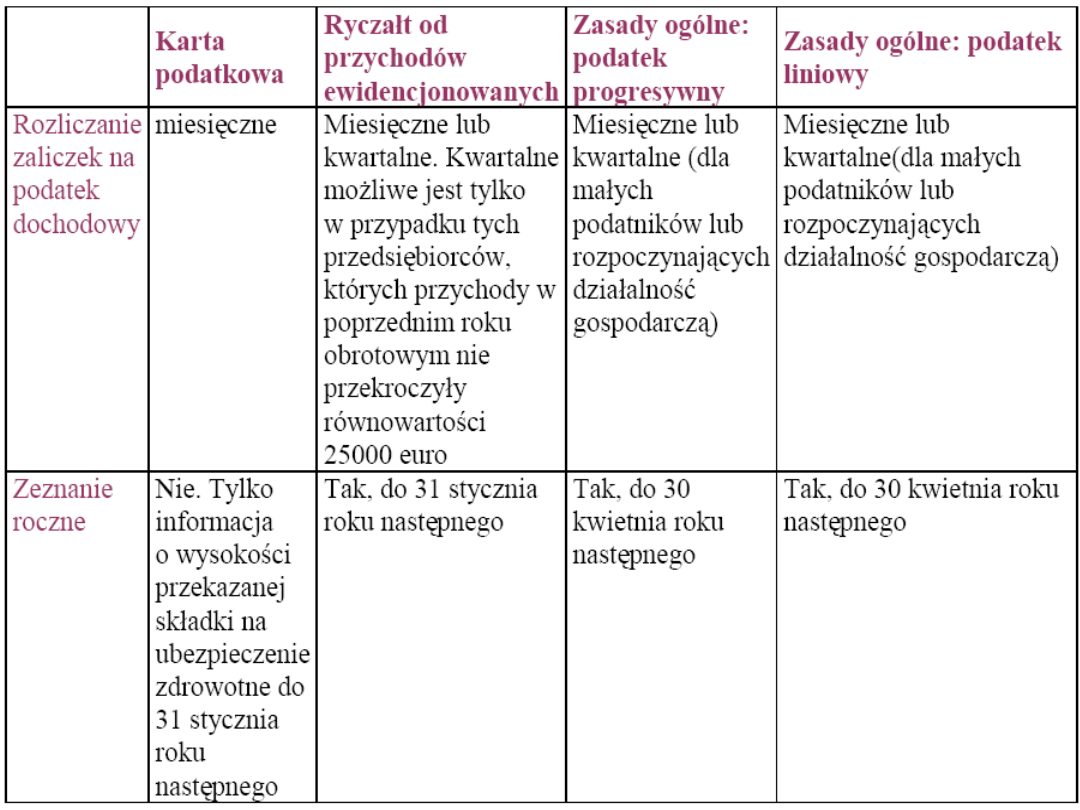

Podatek

dochodowy od osób

fizycznych

Zasady ogólne

Zryczałtowane formy

opodatkowania

Ryczałt od

przychodów

ewidencjonowanych

Karta

podatkowa

Działalność

gospodarcza

Działalność

gospodarcza

Działalność

gospodarcz

a

Praca

najemna

Najem

nieruchomoś

ci

Praca najemna:

KOSZTY

DOCHÓD

ODLICZENIA

OD

DOCHODU

PODSTAWA

OPODATKOWANIA

PODATEK

ODLICZENIA

OD PODATKU

WPŁACONE

ZALICZKI

PODATEK NALEŻNY

LUB ZWROT PODATKU

1

2

3

PRZYCHÓD

-

-

-

-

Optymalizacja przychodu

podatkowego

(art. 11 i 21 PIT)

Przychodami są (…) otrzymane lub

postawione do dyspozycji podatnika

w roku kalendarzowym pieniądze i

wartości pieniężne oraz wartość

nieodpłatnych świadczeń w naturze i

innych nieodpłatnych świadczeń

Zwolnienia przedmiotowe

art. 21

• Wartość ubioru służbowego

• Ekwiwalenty pieniężne za używane

przez pracowników przy wykonywaniu

pracy narzędzia, materiały stanowiące

ich własność

• Zwrot kosztów używania samochodu

prywatnego do celów służbowych

• Zakwaterowanie pracowników m.in. w

hotelach pracowniczych

Optymalizacja przychodu

podatkowego

(art. 11 i 21 PIT)

• opieka medyczna (???) finansowana

przez pracodawcę,

• udostępnienie samochodu służbowego

(???), telefonu, laptopa, do celów

prywatnych

• finansowanie przez pracodawcę szkoleń i

kursów podnoszących kwalifikacje,

• dofinansowanie sportu i rekreacji.

1

Opieka medyczna

Wyrok WSA z 29.09.2008

1. W świetle art. 12 ust. 1 w zw. z art. 11 ust. 1

PDOFizU opłacone przez pracodawcę uprawnienie

do korzystania z prywatnej służby zdrowia to

świadczenie w naturze, o określonej wartości.

2. Wartość ta stanowi przychód pracownika ze

stosunku pracy. Nie jest przy tym istotne, czy

pracownik rzeczywiście z opieki medycznej

skorzysta.

3. Momentem otrzymania świadczenia jest w tym

przypadku moment, od którego pracownik

zostanie objęty opieką.

Opieka medyczna

• Wyrok WSA z 2009r. „O przychodzie

pracownika można by mówić, gdyby

korzystał z postawionych do dyspozycji

usług medycznych i jednocześnie

możliwe byłoby ustalenie wartości tego

świadczenia według metod określonych

w ustawie o podatku dochodowym od

osób fizycznych”

LEX nr 491945

Opieka medyczna

Wyrok WSA z 17 lutego 2009

1. W przypadku świadczeń nieodpłatnych opodatkowaniu może

podlegać tylko przychód rzeczywiście otrzymany, realny, a nie

możliwy do otrzymania (wartość otrzymanego świadczenia, a nie

możliwość skorzystania ze świadczenia). Tymczasem pracownik,

któremu pracodawca finansuje opiekę medyczną otrzymuje jedynie

informację, że pracodawca zapewnia mu bezpłatną opiekę

medyczną, z której może, ale nie musi skorzystać. W przypadku,

gdy pracownik nie korzysta z opieki medycznej zapewnionej przez

pracodawcę, nie można argumentować, że otrzymuje on

jakąkolwiek korzyść majątkową, jakiekolwiek nieodpłatne

świadczenia.

2. W przypadku, gdy wartości świadczeń medycznych nie można

przyporządkować do świadczeń uzyskiwanych przez konkretnego

pracownika, na przykład gdy opłata ma być wnoszona ryczałtowo

za określone grupy pracowników bez względu na to, czy pracownik

z usług medycznych korzystał, czy też nie korzystał, brak jest

podstaw do ustalenia dla konkretnego pracownika kwoty przychodu

uzyskanego z tytułu finansowania przez pracodawcę kosztów usług

medycznych. Nie sposób bowiem stwierdzić, czy pracownik

rzeczywiście otrzymał owo świadczenie i jaka jest jego wartość.

LEX nr 485102

Samochód służbowy

Co do zasady świadczenie w naturze

Art. 11 ust. 2

Wartość pieniężną świadczeń w naturze

określa się na podstawie cen

rynkowych stosowanych w obrocie

rzeczami lub prawami tego samego

rodzaju i gatunku, z uwzględnieniem

w szczególności ich stanu i stopnia

zużycia oraz czasu i miejsca ich

uzyskania.

Projekt na 2010r.

korzystający

1. Do przychodu dolicza się miesięcznie

0,5% wartości początkowej

lub ceny nabycia samochodu (jeśli wartość ta nie jest ustalana) lub

0,5% wartości rynkowej samochodu ( w przypadku umowy użyczenia,

najmu, dzierżawy i innym o podobnych charakterze).

2. W sytuacji wykorzystywania samochodu tylko przez część miesiąca

przychód ten ustalany ma być proporcjonalnie w zależności od długości

wykorzystywania samochodu – za każdy dzień wykorzystywania

samochodu, jako iloczyn 1/30 i odpowiednio kwoty obliczonej zgodnie

z wyżej przedstawionym wyliczeniem.

Projekt na 2010r. c.d

udostępniający

•obowiązki ewidencyjne ciążące na przedsiębiorcach

udostępniających samochód służbowy do celów prywatnych

Nie wypełnia obowiązków

•wartość przychodu ustalana byłaby w wysokości:

odpowiadającej miesięcznie 1% wartości początkowej albo ceny

nabycia samochodu (jeśli wartość ta nie jest ustalana) lub 1%

wartości rynkowej samochodu ( w przypadku umowy użyczenia,

najmu, dzierżawy i innym o podobnych charakterze),

iloczynu kwoty wskazanej powyżej oraz liczby miesięcy liczonych od

miesiąca, w którym nabyto samochód (jeżeli stanowi składnik

majątku podatnika) albo miesiąca , w którym zawarto odpowiednią

umowę dotyczącą użytkowania samochodu (jeżeli samochód jest

użytkowany na podstawie takiej umowy) do ostatniego miesiąca, w

którym doszło do wykorzystania samochodu do celów prywatnych.

Kursy i szkolenia art. 21

ust. 1 pkt 90

Wolna od podatku dochodowego jest

wartość świadczeń przyznanych

zgodnie z odrębnymi przepisami

przez pracodawcę na podnoszenie

kwalifikacji zawodowych i

wykształcenia ogólnego pracownika

(…).

Wnioski

W celu optymalizacji przychodu rolą

podatnika powinno być takie

ustalenie warunków umowy o pracę

aby udało się w niej zawrzeć jak

najwięcej dodatkowych świadczeń

w naturze niepodlegających

opodatkowania jako składnik

wynagrodzeniu, np. udostępnienie

laptopa, wykupienie opieki

medycznej dla pracownika itp.

Optymalizacja kosztu

podatkowego

(art. 22 PIT)

1

Optymalizacja kosztów ze

stosunku pracy, art. 22 ust.

11

Jeżeli roczne kup ustalane w sposób

ryczałtowy są niższe od wydatków na

dojazd do zakładu pracy środkami

transportu autobusowego, kolejowego,

promowego lub komunikacji miejskiej,

w

rocznym rozliczeniu podatku koszty te

mogą być przyjęte przez pracownika lub

przez płatnika pracownika w wysokości

wydatków faktycznie poniesionych,

udokumentowanych wyłącznie

imiennymi biletami okresowymi.

Optymalizacja kosztów z tytułu

umów zlecenie/dzieło

(art. 22 ust.

10)

Jeżeli podatnik udowodni, ze koszty

uzyskania przychodów były wyższe

niż wynikające z zastosowania normy

procentowej, koszty uzyskania

przyjmuje się w wysokości kosztów

faktycznie poniesionych

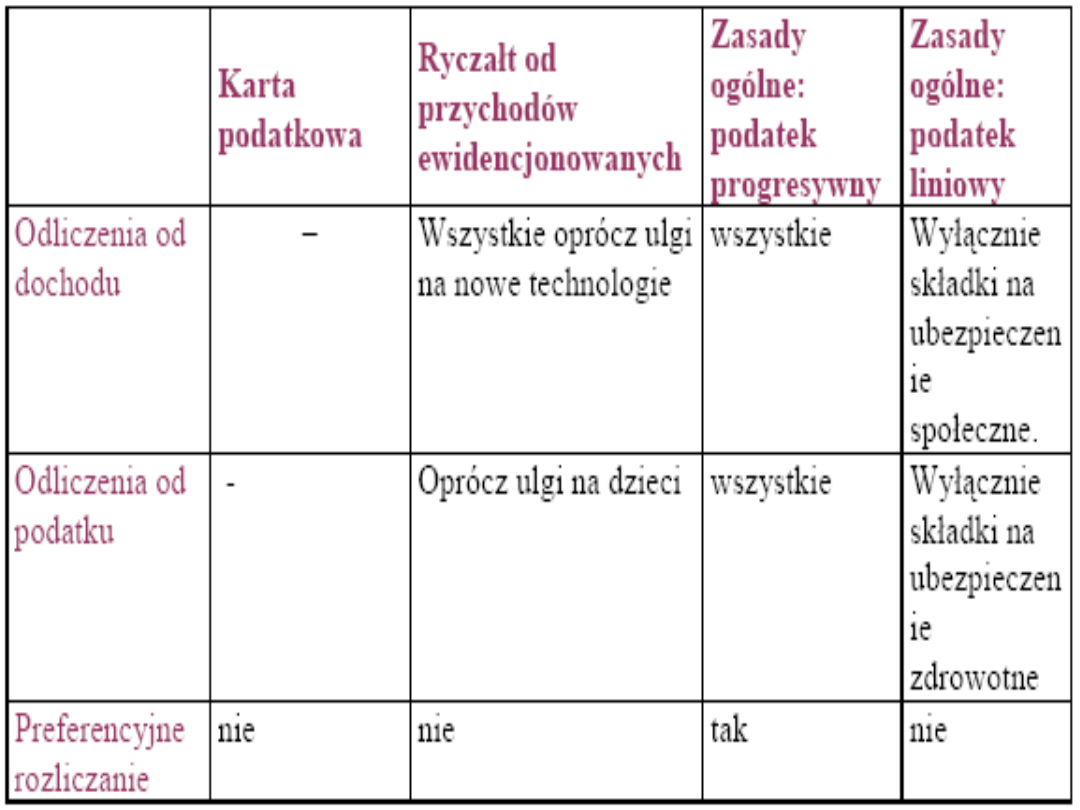

Odliczenia od dochodu

Odliczenia od dochodu:

1. składki na ubezpieczenie społeczne,

2. darowizny,

3. ulga rehabilitacyjna,

4. ulga internetowa

2

Składki na ubezpieczenie

społeczne

• ubezpieczenie emerytalne – 9,76%

przychodu,

• ubezpieczenie rentowe – 1,5% przychodu

• ubezpieczenie chorobowe – 2,45%

przychodu.

• Ograniczenie roczne podstawy naliczania

składek rentowej i emerytalnej –

2008 r - 85 290,00 zł 2009 r. -

95 790,00

zł

Zagraniczne składki ZUS

(art. 26 ust. 1, 13a- 13c)

Odliczeniu od dochodu podlega również składka

zapłacona na obowiązkowe ubezpieczenie społeczne

w krajach UE, EOG oraz Szwajcarii pod warunkiem,

że nie dotyczy składek:

1. których podstawę stanowi dochód zwolniony na

podstawie UPO

2. odliczonych w innych państwach od dochodu lub podatku

***

3. Odliczenie to stosuje się pod warunkiem istnienia

podstawy prawnej na podstawie UPO lub innych umów

międzynarodowych, na podstawie której polski organ

podatkowy może zasięgnąć informacji o ich wysokości od

organu podatkowego państwa, w którym opłacane były

składki

Ulga rehabilitacyjna (1)

(art. 26 ust. 1 PIT)

• dot. podatnika będącego osobą

niepełnosprawną (orzeczenie o

niepełnosprawności lub decyzja o przyznaniu

renty) lub

• Podatnika (współmałżonek, dzieci, rodzice,

pasierbowie, teściowie, zięć, synowa,

ojczym, macocha), na którego utrzymaniu

pozostaje osoba niepełnosprawna, jeżeli w

roku podatkowym dochody tych osób

niepełnosprawnych nie przekraczają kwoty

9120zł

Ulga rehabilitacyjna (2)

(art. 26 ust. 1 PIT)

Jak liczyć dochód nie przekraczający

kwoty 9120zł?

- przychody czy dochody?

dochód

- jakie dochody? –

również zwolnione

Wydatki

Bez limitu:

Z limitem:

1) Na adaptację i wyposażenie mieszkań oraz

budynków mieszkalnych stosownie do potrzeb

wynikających z niepełnosprawności

do kwoty 2280 zł rocznie każdy z

trzech wydatków:

2) Przystosowanie pojazdów mechanicznych

do potrzeb wynikających z niepełnosprawności

1) opłacenie przewodników oraz psów

przewodników osób niewidomych I i II gr

inwalidztwa

2) utrzymywanie przez osoby niewidome

psa przewodnika

3) zakup sprzętu i urządzeń do potrzeb

wynikających z niepełnosprawności

3) używanie samochodu osobowego

stanowiącego własność lub współwłasność

osoby niepełnosprawnej (I i II gr.

Inwalidztwa) lub podatnika mającego na

utrzymaniu osobę niepełnosprawną

zaliczona do I lub II gr. Inw. (…) dla

potrzeb związanych z koniecznym

przewozem na zabiegi leczniczo-

rehabilitacyjne

4) zakup wydawnictw do potrzeb wynikających

wynikających z niepełnosprawności

Ponad 100 zł miesięcznie

5) odpłatność za pobyt na turnusie

rehabilitacyjnym

1) wydatki na leki: kwota stanowiąca

różnicę między faktycznie poniesionymi

wydatkami w danym miesiącu a kwotą 100

zł, pod warunkiem ze lekarz specjalista

stwierdzi, że osoba niepełnosprawna

powinna stosować te leki (stale lub

czasowo)

6) opiekę pielęgniarską (I gr. Inwalidztwa)

7) opłacenie tłumacza języka migowego

8) kolonie i obozy (do 25 roku życia)

9) odpłatny, konieczny przewóz na zabiegi

10) odpłatne przejazdy środkami transportu

publicznego związane z pobytem na turnusie

rehabilitacyjnym

Ulga rehabilitacyjna (3)

Odliczenie nie dotyczy jeżeli:

1. Nastąpiła refundacja poniesionych

kosztów

2. Sfinansowanie nastąpiło ze środków

zakładowego funduszu rehabilitacji osób

niepełnosprawnych, Państwowego

funduszu rehabilitacji osób

niepełnosprawnych, NFZ, lub zakładowego

funduszu świadczeń socjalnych

Przykład

Podatnik posiadający orzeczenie o

niepełnosprawności pozostaje na

utrzymaniu siostry. Siostra poniosła

wydatki na adaptację mieszkania do

potrzeb wynikających z

niepełnosprawności ale faktury

wystawione są na osobę niepełnosprawną.

Czy siostra może skorzystać z ulgi?

NIE (Pismo naczelnika I US w Łodzi z

18.10.2004r.)

Przykład

Adam S. jest osobą niepełnosprawną,

posiada stosowne dokumenty, jego roczne

dochody są niższe od kwoty 9120zł.

Posiada samochód, którym dojeżdża na

zabiegi lecznicze. Dojazdy finansuje jego

córka, na której utrzymaniu pozostaje.

Córka chce skorzystać z ulgi

rehabilitacyjnej i odliczyć kwotę 2280zł.

Czy może?

NIE, bo samochód nie stanowi jej własności

Orzecznictwo (1)

Wyrok NSA z 27.10.1995r.

(AGD???)

„Z odliczeń od dochodu w ramach ulgi

rehabilitacyjnej mogą skorzystać

podatnicy, którzy zakupili sprzęt

cechujący się indywidualnym

przeznaczeniem i niezbędnością w

rehabilitacji oraz ułatwiający

wykonywanie czynności życiowych w

związku z niepełnosprawnością.

Warunków tych nie spełnia sprzęt

gospodarstwa domowego.”

Orzecznictwo (2)

Wyrok NSA z 9.06.1994

(samochód)

„Prawodawca uznał, że tylko i wyłącznie

wydatki osoby niepełnosprawnej na

przystosowanie samochodu do potrzeb

wynikających z niepełnosprawności

podlegają odliczeniu od dochodu. Nie

podlegają odliczeniu wydatki na zakup

nowego samochodu przystosowanego

fabrycznie dla potrzeb osoby

niepełnosprawnej.”

Orzecznictwo (3)

Wyrok NSA z 12.07.2000r.

„Dla odliczenia wydatków na używanie

samochodu osobowego dla potrzeb

związanych z koniecznym przewozem na

niezbędne zabiegi leczniczo-

rehabilitacyjne należy udowodnić, że

podatnik utrzymuje osobę

niepełnosprawną. Utrzymywać – tj.

zapewniać środki do życia, ponosić

koszty związane z czyimś wyżywieniem,

mieszkaniem i innymi potrzebami”.

Ulga internetowa

(art. 26 ust. 1 PIT)

Kwota wydatków poniesiona przez

podatnika z tytułu użytkowania

Internetu w lokalu (budynku) będącym

miejscem zamieszkania podatnika.

Limit 760zł.

- internet bezprzewodowy

- podwójny limit

- faktura

- brak możliwości stosowania wykładni

rozszerzającej, np. Multipakiet TPSA

Ulga internetowa

wyjaśnienia MF

Pismo MF z 12.01.2005

„… Z brzmienia przepisu jednoznacznie wynika,

że odliczeniu od dochodu podlegają wyłącznie

wydatki z tytułu użytkowania, a nie instalacji

sieci Internet…”

Pismo MF z 1.03.2005

„… Użytkowanie sieci Internet za pośrednictwem

telefonu komórkowego nie stanowi przeszkody

w korzystaniu z ulgi. Poniesiony przez

podatnika wydatek na ten cel (np. formie

ryczałtu WAP), udokumentowany fakturą

podlega odliczeniu od dochodu”.

Ulga internetowa

wyjaśnienia MF

Pismo MF z 25.02.2005

W sytuacji gdy użytkownikiem Internetu są

małżonkowie i obydwoje ponoszą wydatki

z tego tytułu, to aby obydwoje mogli

skorzystać z odliczenia, na fakturze muszą

widnieć zarówno dane osobowe męża, jak

i żony. W przeciwnym wypadku z

odliczenia skorzysta tylko ten, którego

dane wpisane są na fakturze. Powyższa

zasada obowiązuje pozostałych

domowników.

Orzecznictwo

wyrok WSA z 2008.08.19

Co prawda faktura VAT wystawiona przez

dostawcę usług internetowych zawierała

dane personalne tylko skarżącego to

jednak skoro wydatki na korzystanie z

sieci w równym stopniu obciążały jego

żonę, to naturalną konsekwencją tego

stanu rzeczy jest możliwość odliczenia

poniesionych wydatków przez obojga

małżonków.

Darowizny (1)

(art. 26 ust. 1 PIT)

Z limitem

• na cele organizacji pożytku

publicznego

(polskie oraz

z terenów UE,

EOG) WARUNKI!!!

• na cele kultu religijnego

• na cele krwiodawstwa

realizowanego przez honorowych

dawców krwi

max. 6% dochodu

- darowizna pieniężna – wpłata na rach.

bankowy

- darowizna w innej formie – dokument,

z którego wynika wartość darowizny

oraz oświadczenie o przyjęciu darowizny

OŚWIADCZENIE org.

o swoim statusie +

UPO

USTAWA z dnia 17 maja 1989 r. o

stosunku Państwa do Kościoła

Katolickiego w Rzeczpospolitej

Polskiej

Art.55 ust. 7

Darowizny na kościelną działalność charytatywno-

opiekuńczą są wyłączone z podstawy

opodatkowania darczyńców podatkiem

dochodowym i podatkiem wyrównawczym, jeżeli

kościelna osoba prawna przedstawi darczyńcy

pokwitowanie odbioru oraz - w okresie dwóch lat

od dnia przekazania darowizny - sprawozdanie o

przeznaczeniu jej na tę działalność. W

odniesieniu do darowizn na inne cele mają

zastosowanie ogólne przepisy podatkowe.

Darowizny (2)

Bez limitu

• na kościelną działalność

charytatywno-opiekuńczą

Pismo MF z

22 kwietnia 2004 r.

całość po spełnieniu warunków:

- darowizna pieniężna – wpłata na rach.

bankowy

(art. 26 ust. 6d)

- darowizna w innej formie – dokument,

z którego wynika wartość darowizny

oraz oświadczenie o przyjęciu darowizny

-pokwitowanie odbioru

-sprawozdanie o wykorzystaniu darowizny

otrzymane nie później niż w ciągu 2 lat

Orzecznictwo

Wyrok WSA z 2008.01.24

Sposób prowadzenia działalności charytatywno-

opiekuńczej, w tym, więc zasady udzielania

pomocy finansowej i rzeczowej oraz sposób jej

ewidencjonowania regulowane są także przez

prawo kanoniczne. Jeżeli prawo to nie wymaga

ewidencjonowania przez kościelne osoby

prawne, komu, kiedy i w jakiej wysokości

została udzielona pomoc, to i sprawozdanie,

stanowiące relację z przeznaczenia

otrzymanych od darczyńcy środków, takich

szczegółowych informacji nie musi zawierać.

LEX nr 466150

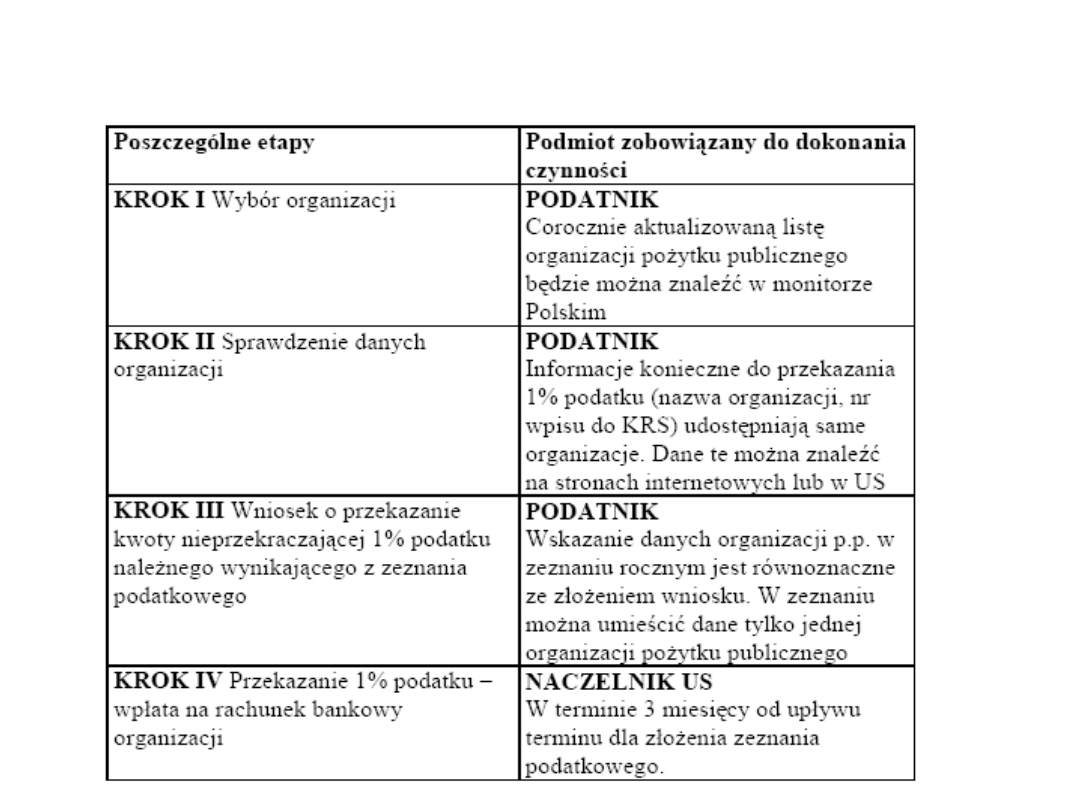

Odliczenia od podatku

• Składki na ubezpieczenie zdrowotne,

• Ulga prorodzinna

• Wpłaty na rzecz organizacji pożytku

publicznego (max. 1% podatku)

3

Składki na ubezpieczenie

zdrowotne (1)

• 9%podstawy naliczania składki -

składka płacona

• 7.75% podstawy naliczania składki –

składka odliczana

Składki na ubezpieczenie

zdrowotne (2) (art. 27b)

Odliczeniu od podatku podlega również składka

zapłacona na obowiązkowe ubezpieczenie zdrowotne

w krajach UE, EOG oraz Szwajcarii pod warunkiem,

że nie dotyczy składek:

1. których podstawę stanowi dochód zwolniony na

podstawie UPO

2. odliczonych w innych państwach od dochodu lub podatku

***

3. Odliczenie to stosuje się pod warunkiem istnienia

podstawy prawnej na podstawie UPO lub innych umów

międzynarodowych, na podstawie której polski organ

podatkowy może zasięgnąć informacji o ich wysokości od

organu podatkowego państwa, w którym opłacane były

składki

Ulga prorodzinna (1)

(art.27f)

Kwota odliczenia stanowi iloczyn liczby

wychowywanych dzieci i 1/6 kwoty

zmniejszającej podatek określonej w I

przedziale skali podatkowej za każdy

miesiąc sprawowania opieki

rodzicielskiej,

Rok

Kwota podlegająca odliczeniu od

podatku

2007

1145,08 zł

2008

1173,70 zł

2009

1112,04 zł

Ulga prorodzinna (2)

• dzieci małoletnie (do 18 roku życia),

• dzieci bez względu na ich wiek, na które

pobierany jest zasiłek pielęgnacyjny lub renta

socjalna

• dzieci do ukończeniu 25 lat uczących się

w Polsce lub zagranicą, jeżeli nie uzyskały w

roku podatkowym dochodów

opodatkowanych zgodnie z art. 27 i 30b

przekraczających kwotę 3089zł , z wyjątkiem

renty rodzinnej,

Wyłączenia z ulgi

1.Podatnicy lub ich dzieci prowadzący

działalność gospodarczą opodatkowaną:

- podatkiem liniowym,

- ryczałtem od przychodów

ewidencjonowanych,

- kartą podatkową,

- podatkiem tonażowym

2. Podatnicy, których dziecko wstąpiło w

związek małżeński lub zostało

umieszczone w instytucji zapewniającej

całodobowe utrzymanie

Wpłaty na rzecz organizacji

pożytku publicznego (max.

1% podatku)

Skala podatkowa obowiązująca w 2008r.

Podstawa obliczenia podatku w złotych

Podatek

wynosi

ponad do

44490

19% minus kwota

zmniejszająca podatek

586,85zł

44490 85528

7866,25 zł + 30% nadwyżki

ponad 44 490 zł

85528

20177,65 zł + 40% nadwyżki

ponad 85528 zł

Kwota wolna: 3089zł

Skala podatkowa

(progresywna)

Skala podatkowa obowiązująca w 2009r.

Podstawa obliczenia podatku w złotych

Podatek

wynosi

ponad do

85528

18% minus kwota

zmniejszająca podatek 556,02zł

85528

14839,02 zł + 32% nadwyżki ponad

85528 zł

Kwota wolna: 3089zł

W zeznaniu rocznym nie

wykazujemy!!! m.in

- dochodów z lokat bankowych i

funduszy inwestycyjnych (19%)

- dywidend i innych zysków z tytułu

posiadania udziału w zyskach osób

prawnych (19%)

- z tytułu wygranych w konkursach

(10%)

- z dochodów z nieujawnionych źródeł

przychodów (75%)

dzieci małoletnie (do 18

roku życia),

•dzieci bez względu na ich wiek, na które

pobierany

jest zasiłek pielęgnacyjny lub renta socjalna

• dzieci do ukończeniu 25 lat uczących się w

Polsce

lub zagranicą, jeżeli nie uzyskały w roku

podatkowym

dochodów opodatkowanych zgodnie z art. 27 i 30b

przekraczających kwotę 3089zł ,

z wyjątkiem renty rodzinnej,

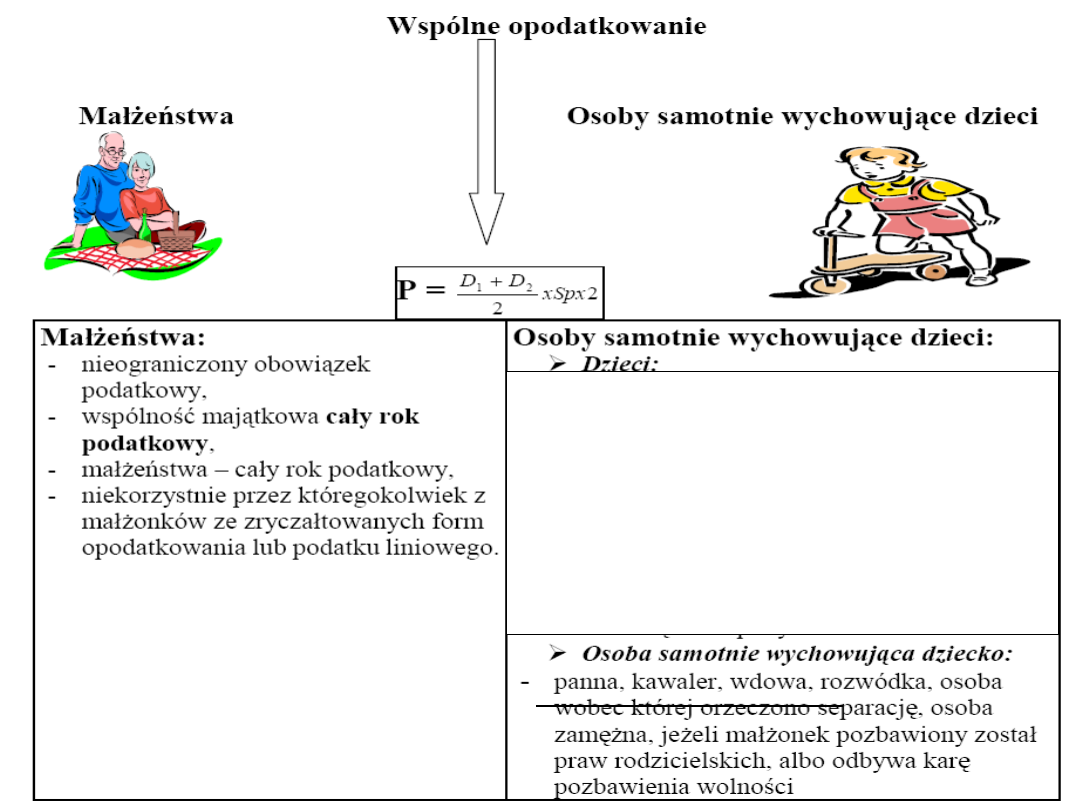

Wspólne rozliczenie małżeństw

a śmierć jednego z nich

• Po zakończeniu roku podatkowego

ale przed złożeniem zeznania

• W trakcie roku podatkowego

Przykład

Małżeństwo L. 29 kwietnia 2009r wysłało pocztą

zeznanie podatkowe za 2008r. adresując

kopertę:

Urząd skarbowy, ulica XXX, 00-000 Warszawa

Pod tym adresem znajdowały się trzy urzędy

skarbowy i listonosz nie wiedząc któremu ma

dostarczyć list, zwrócił je nadawcy. W związku z

tym, małżeństwo złożyło to samo zeznanie

osobiście. Urząd skarbowy uznał że nie mają oni

prawa do wspólnego rozliczenia, bo zeznanie

zostało złożone po ustawowym terminie.

Małżeństwo odwołało się od decyzji US do IS.

Co zrobiła izba?

Zmiany od stycznia 2009

możliwość zastosowania w

rozliczeniu za 2008 r.

Wspólne rozliczenie jest możliwe również w stosunku

do:

- małżonków, którzy mają miejsce zamieszkania w

kraju UE, EOG lub Szwajcarii

- małżonków, z których jeden podlega

nieograniczonemu

obowiązkowi w RP, drugi ma

miejsce zamieszkania w kraju UE, EOG lub Szwajcarii

pod warunkiem

, że osiągnęli podlegające

opodatkowaniu w Polsce przychody stanowiące co

najmniej 75% całkowitego przychodu osiągniętego

przez oboje małżonków w danym roku podatkowym i

udokumentowali swój status podatkowy certyfikatem

rezydencji.

Stanowisko MF propagowane

przez KIP

Jeśli stan faktyczny jest taki, że dziecko

jest wychowywane faktycznie przez

dwoje rodziców, bądź przez rodzica i

jego partnera, rodzic traci możliwość

preferencyjnego opodatkowania.

Podstawa wyrok z 20.10.2006

Orzecznictwo

Wyrok NSA z 20.10.2006

„Okoliczność, że dwie osoby wychowują

to samo dziecko, wyklucza możliwość

uznania, że którakolwiek z tych osób

wychowuje dziecko w sposób samotny”.

Stan faktyczny – związek partnerski

Stan prawny – panna i kawaler

Brak możliwości preferencyjnego

rozliczenia z dzieckiem

Sprawa Zbigniewa T

1. Wniosek o wydanie interpretacji w 2006.

Stan faktyczny:

Podatnik uważa, że jest osobą samotnie wychowującą dzieci.

Wskazał, że jest kawalerem pozostającym w konkubinacie z

panną. Mają czwórkę wspólnych, małoletnich dzieci, mieszkają

w tym samym mieszkaniu. Skarżący nie uzyskuje dochodów

opodatkowanych w formie ryczałtu, dzieci nie osiągają

żadnych dochodów. Matka dzieci (konkubina wnioskodawcy)

nie rozlicza się jako osoba samotnie wychowująca dzieci.

Zdaniem Skarżącego spełnia on warunki do preferencyjnego

opodatkowania jako osoba samotnie wychowująca dzieci. W

jego opinii w ustawie z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznym (Dz. U. z 2000 r. Nr 14, poz.

176 ze zm., dalej: u.p.d.f.) ustawodawca przewidział

preferencyjne opodatkowanie, żeby pomóc rodzinom

posiadającym dzieci. Preferencje te dotyczą szczególnie

związków konkubenckich, rodzin rozwiedzionych oraz rodzin, w

których jedno z rodziców zostało pozbawione praw

rodzicielskich. Bez znaczenia przy tym pozostaje to, gdzie

zamieszkują rodzice. Wymagane jest jednak oświadczenie, że

jeden z rodziców nie korzysta z tego przywileju.

Sprawa Zbigniewa T

2. Interpretacja naczelnika III US w Warszawie

Naczelnik Trzeciego Urzędu Skarbowego Warszawa - Śródmieście uznał

stanowisko przedstawione przez podatnika za nieprawidłowe. Wskazał, że

(…) z art. 6 ust. 4 u.p.d.f. wynika, iż z preferencyjnego opodatkowania

dochodów mogą skorzystać wyłącznie rodzice samotnie wychowujący

dzieci. Za taką należy natomiast uznać tę osobę, której powierzono

wykonywanie władzy rodzicielskiej. Organ stwierdził ponadto, iż

samotnego wychowywania dzieci, o którym mowa w przepisach u.p.d.f.

nie można sprowadzać do pojęcia wychowywania dzieci bez udziału

innych osób czy instytucji. Przepisy te jako wyraz prorodzinnej polityki

państwa mają umożliwiać preferencyjne opodatkowanie tym osobom, na

których spoczywają większe obowiązki związane z wychowaniem dzieci.

Prawo do preferencji podatkowej będzie przysługiwało tylko temu z

rodziców, który faktycznie w roku podatkowym wychowuje dziecko, czyli

sprawuje nad nim ciągłą opiekę. W opinii Naczelnika Urzędu Skarbowego

Skarżący - jako kawaler - mieści się w ww. katalogu osób samotnie

wychowujących dzieci. Jednakże mieszka on razem z matką dzieci (co do

której brak jest informacji o ograniczeniu władzy rodzicielskiej), która

również z uwagi na to że jest panną może zostać uznana za osobę

samotnie wychowującą dzieci. Tym samym oboje rodzice wspólnie

wykonują władzę rodzicielską nad dziećmi, wspólnie je wychowują. W

konsekwencji w sprawie brak jest podstaw do stwierdzenia, iż

którykolwiek z rodziców samotnie wychowuje ich wspólne dzieci.

Sprawa Zbigniewa T

3. Odwołanie do IS, a następnie skarga do WSA

4. Wyrok WSA z 18.09.2007

Ustawowa definicja osoby samotnie wychowującej dzieci zawarta

w art. 6 ust. 5 u.p.d.f. nie odwołuje się w żadnym zakresie do

tego, czy drugi rodzic żyje oraz gdzie mieszka. W przypadku

konkubinatu istotne jest zatem jedynie to, czy dana osoba jest

jedną z osób wymienionych w art. 6 ust. 5 u.p.d.f. Skarżący jest

kawalerem, a zatem mimo, iż z matką dzieci pozostaje w

związku konkubenckim i mieszka w jednym mieszkaniu, spełnia

wymogi ustawowej definicji osoby samotnie wychowującej

dzieci. (…) Właśnie te osoby mają korzystać z ustawowych

preferencji. Jak widać ustawodawca położył nacisk na stan

cywilny i formalne związki kobiety i mężczyzny nie zaś na

rzeczywiste relacje międzyludzkie. Gdyby tak było należałoby

badać każdorazowo związki faktyczne - dzieci - rodzice -

dziadkowie - rodzeństwo - przyjaźnie -koleżeństwa - związki

nieformalne. A prawo podatkowe ma być czytelne i jasne dla

każdego opodatkowującego się. Ponadto przepis powinien być

tak skonstruowany, aby nie dawał podstaw do oszustw

podatkowych, a więc tym bardziej, w przypadku tego podatku,

przesłanki zwolnień podatkowych muszą być jednoznaczne.

Orzecznictwo

Wyrok WSA z 2009.02.25

1. Ustawowa definicja osoby samotnie wychowującej dzieci

zawarta w art. 6 ust. 5 ustawy z 1991 r. o podatku

dochodowym od osób fizycznych nie odwołuje się w żadnym

zakresie do tego,

czy drugi rodzic żyje oraz gdzie mieszka

.

Nie odnosi się również do tego (z wyjątkiem małżeństw), czy

tylko jedno z rodziców posiada władzę rodzicielską, czy też

taką władzą dysponują obydwoje.

2. Stąd samotność w znaczeniu potocznym to życie bez innej

osoby, a samotny na tle art. 6 ustawy z 1991 r. o podatku

dochodowym od osób fizycznych to matka lub ojciec

danego dziecka bez męża lub żony. I tak to należy

traktować, na tle tego podatku.

Organy podatkowe tak jak i

sądy nie mogą dokonywać nadinterpretacji przepisów nawet

zasadnej społecznie.

LEX nr 487220

Orzecznictwo c.d.

Wyrok NSA z 2001.03.07

W odniesieniu do osoby rozwiedzionej

samotnie wychowującej dzieci o

uprawnieniu do szczególnego

opodatkowania, wynikającym z art. 6 ust.

4 ustawy z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych,

przesądza tytuł prawny, jakim jest

orzeczenie sądowe o sprawowaniu władzy

rodzicielskiej.

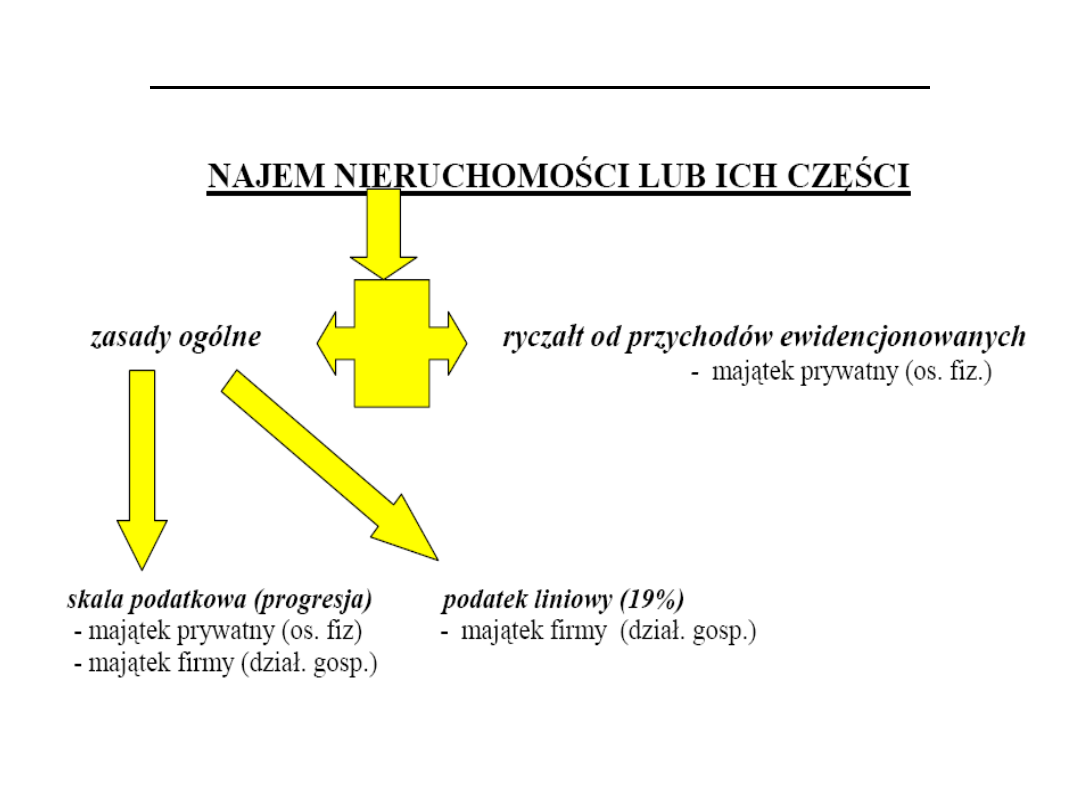

Nieruchomości (najem)

Zasady ogólne:

PO – dochód!

-Przychód tylko

otrzymany!!!

-Koszty – kwoty

wydatkowane przez

wynajmującego w

związku z utrzymaniem

przedmiotu najmu,

np.

korzystanie z

obsługi

prawnej,

wydatki na remonty,

koszty eksploatacji,

wywóz śmieci i

nieczystości,

administracja budynku,

podatek od

nieruchomości,

odpisy amortyzacyjne

lokalu, - skala

podatkowa (18%, 32%)

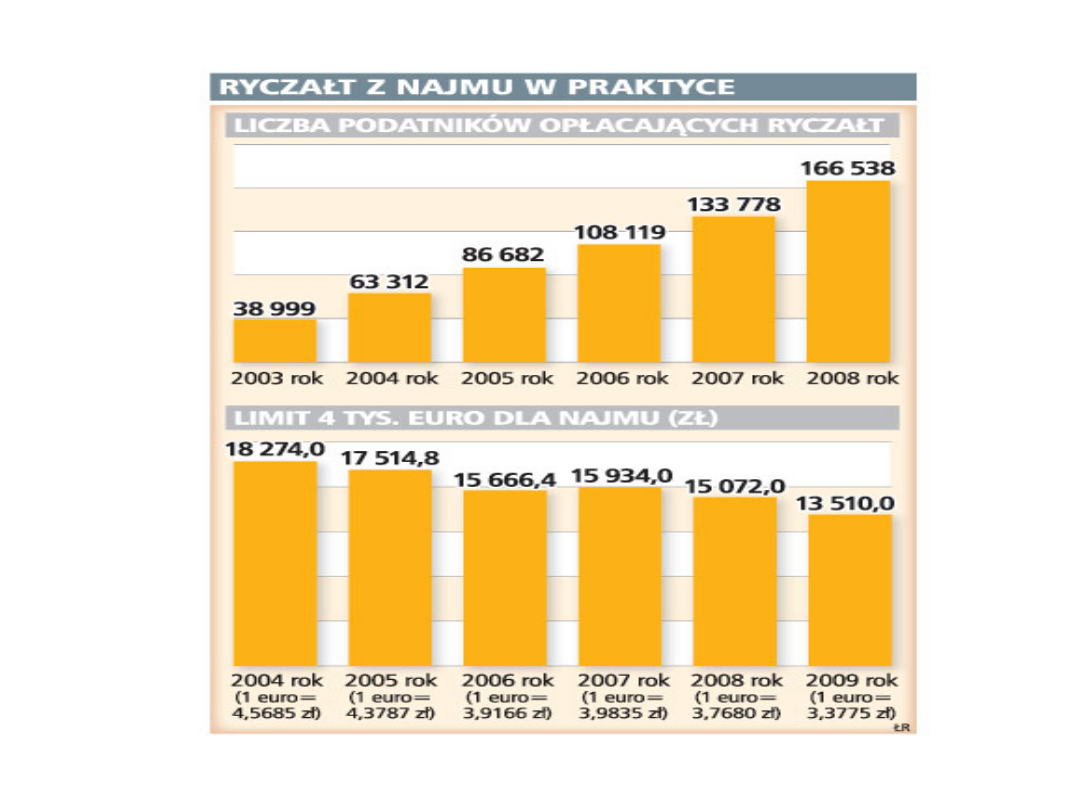

Ryczałt od przychodów

ewidencjonowanych

PO – przychód!

-Przychód tylko

otrzymany!!!

-Brak możliwości

zaliczenia kosztów!

Stawki podatku:

Stawki podatku:

-Przychód<4000euro (na

rok 2009 jest to kwota

13510zł) podatek

wyniesie 8,5%

-Przychód>4000 euro

podatek wyniesie 8,5% x

4000 euro oraz 20%

nadwyżki ponad 4000

euro od miesiąca

następującego po

miesiącu, w którym

nastąpiło przekroczenie

Od 2010r. – stawka

jednolita 8,5%

Nieruchomości

nabyte do 31 grudnia

2006

Nieruchomości nabyte

od

1 stycznia 2007r. do 31

grudnia 2008

Nieruchomości nabyte po

1 stycznia 2009 r.

Podatku nie zapłacimy

Gdy nastąpi po upływie 5

lat licząc od końca roku

kalendarzowego, w

którym nastąpiło nabycie

lub wybudowanie

Gdy nastąpi po upływie 5 lat

licząc od końca roku

kalendarzowego, w którym

nastąpiło nabycie lub

wybudowanie

Gdy nastąpi po upływie 5 lat

licząc od końca roku

kalendarzowego, w którym

nastąpiło nabycie lub

wybudowanie

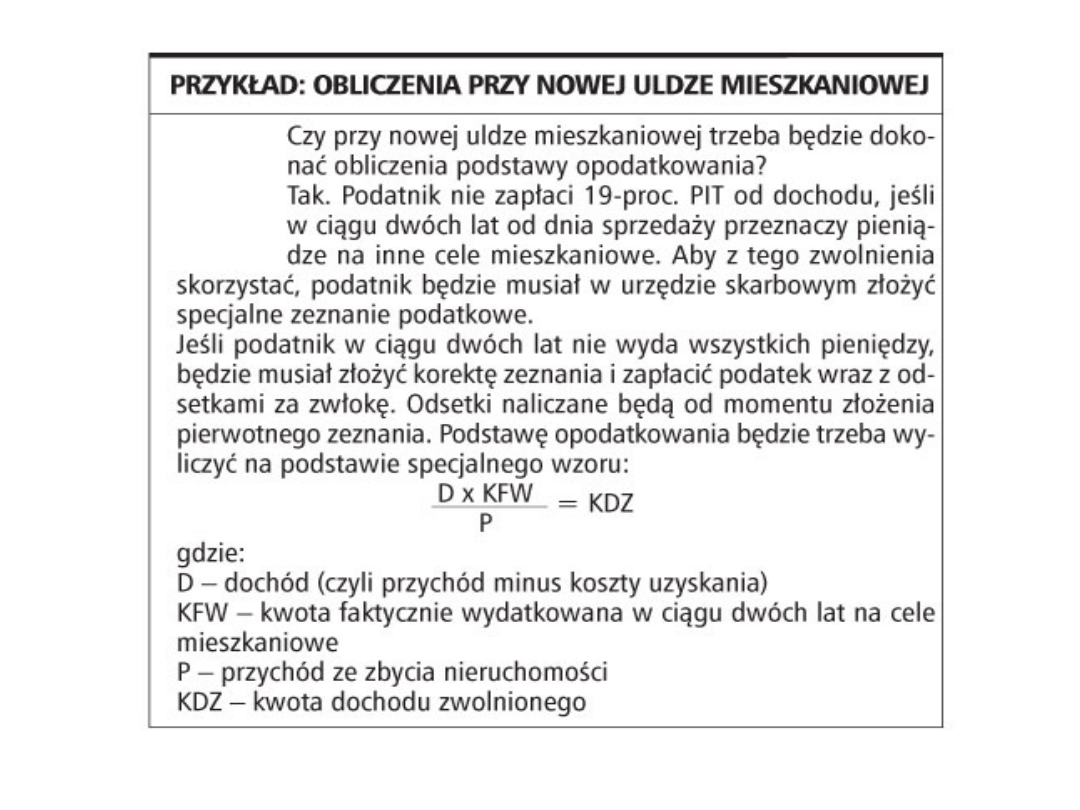

Gdy pieniądze ze

sprzedaży mieszkania

przeznaczymy w ciągu

dwóch lat na inne cele

mieszkaniowe

Gdy uzyskano przychody z

odpłatnego zbycia

nieruchomości, w których

podatnik był zameldowany na

pobyt stały przez okres

minimum 12 miesięcy przed

data zbycia

Gdy pieniądze ze sprzedaży

mieszkania przeznaczymy w

ciągu dwóch lat na inne cele

mieszkaniowe

Jeżeli ich nabycie

nastąpiło w drodze

spadku lub darowizny

Podatek zapłacimy jeśli nie korzystamy ze zwolnień

Od przychodu

pomniejszonego o

ewentualne koszty obsługi

notarialnej

Od dochodu (P – K)

Od dochodu (P – K)

Podatek wyniesie

10% przychodu

19% dochodu

19% dochodu

Termin płatności podatku

14 dni od daty dokonania

sprzedaży

Podatek jest płatny w terminie

złożenia zeznania rocznego do

30 kwietnia

Podatek jest płatny w terminie

złożenia zeznania rocznego do

30 kwietnia

Deklaracja podatkowa

W terminie płatności

podatku – PIT 23

Nie, podatek rozliczany jest w

zeznaniu, PIT 36, 36L, 38

Tak, odrębna deklaracja

podatkowa PIT 39

Działalność gospodarcza

osoby fizycznej (III)

1. Wybór optymalnej formy

opodatkowania

2. Samozatrudnienie

3. Kredyt podatkowy

4. Ulga na zakup nowych technologii

Wybór optymalnej formy

opodatkowania

18%, 32%

Składki na

ubezpiecz

enie

zdrowotn

e

+ ulgi

karty

Preferencyjne

formy

opodatkowania

OGRANICZENIA

Zasady ogólne – p.liniowy

Podatnik nie może świadczyć usług na

rzecz byłego lub obecnego pracodawcy,

odpowiadających czynnościom, które:

1) wykonywał w roku poprzedzającym

rok podatkowy, lub

2) wykonywał lub wykonuje w roku

podatkowym

– w ramach stosunku pracy lub

spółdzielczego stosunku pracy.

Ryczałt od przychodów

ewidecjonowanych

1. Podatnik nie może świadczyć usług na rzecz byłego lub obecnego

pracodawcy, odpowiadających czynnościom, które:

a) wykonywał w roku poprzedzającym rok podatkowy, lub

b) wykonywał lub wykonuje w roku podatkowym

– w ramach stosunku pracy lub spółdzielczego stosunku pracy.

2. Działalność musi być prowadzona samodzielnie lub w formie spółki

cywilnej lub jawnej.

3. Przychody w poprzednim roku obrotowym nie mogą przekroczyć

równowartości 150 000 euro. Limit na 2008 r. wynosi 565200 zł.

4. Opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie

stosuje się do podatników:

• opłacających podatek w formie karty podatkowej,

• korzystających, na podstawie odrębnych przepisów, z okresowego

zwolnienia od podatku dochodowego,

• osiągających w całości lub w części przychody z tytułu m.in. prowadzenia

aptek, lombardów, kantorów, sprzedaży wyrobów akcyzowych

5. Wolne zawody mogą świadczyć usługi wyłącznie na rzecz osób

fizycznych

Karta podatkowa (1)

1. Wyłącznie działalność wymieniona w ustawie: . Są to

między innymi:

• działalność usługowa lub wytwórczo-usługowa,

• działalność usługowa w zakresie handlu detalicznego

artykułami nieżywnościowymi,

• działalność gastronomiczna – jeżeli nie jest prowadzona

sprzedaż napojów o zawartości alkoholu powyżej 1,5%,

• działalność w zakresie wolnych zawodów, polegającą na

świadczeniu usług w zakresie ochrony zdrowia ludzkiego,

• działalność w zakresie wolnych zawodów, polegającą na

świadczeniu przez lekarzy weterynarii usług

weterynaryjnych,

• działalność w zakresie wolnych zawodów w zakresie opieki

domowej nad dziećmi i osobami chorymi.

2. Działalność gospodarcza kartą podatkową musi być

prowadzona samodzielnie lub w formie spółki cywilnej.

Pozostałe spółki są wyłączone z karty podatkowej.

Karta podatkowa (2)

Podatnicy opodatkowani kartą podatkową:

• przy prowadzeniu działalności nie mogą korzystać z usług

osób nie zatrudnionych przez siebie na podstawie

umowy o pracę oraz z usług innych przedsiębiorstw i

zakładów, chyba że chodzi o usługi specjalistyczne,

• muszą wypełnić limity zatrudnienia (mogą zatrudnić

maksymalnie 5 osób),

• nie prowadzą, poza jednym z rodzajów działalności innej

pozarolniczej działalności gospodarczej,

• małżonek podatnika nie prowadzi działalności w tym samym

zakresie,

• nie wytwarzają wyrobów opodatkowanych, na podstawie

odrębnych przepisów, podatkiem akcyzowym,

• pozarolnicza działalność gospodarcza zgłoszona we wniosku

nie jest prowadzona poza terytorium Rzeczypospolitej Polskiej.

• wykonujący wolny zawód mogą świadczyć usługi

wyłącznie na rzecz osób fizycznych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

Wyszukiwarka

Podobne podstrony:

Zarządzanie podatkami w przedsiębiorstwie

Prawo Podatkowe wykl 3, III rok administracja UKSW, Prawo podatkowe

5 podatki wykl raje podatk

PRAWO PODATKOWE wykl 6 i 7, III rok administracja UKSW, Prawo podatkowe

Zarządzanie jakośćia 1 wykl

Zarządzanie podatkami, Studia, AWF

przykładowe pytania testowe zarządzanie podatkami, zarządzanie podatkami

odwolanie podatk, zarządzanie podatkami

wn rozl raty zaleg podat 2, zarządzanie podatkami

Zarządzanie podatkami (11 str)

PRAWO PODATKOWE wykl. 2, III rok administracja UKSW, Prawo podatkowe

materiały dydaktyczne podatek VAT, zarządzanie podatkami

ZARZĄDZANIE PODATKAMI dzienni

ZARZĄDZANIE PODATKAMI (2)

Wyklad 1 Wprowadzenie zarządzanie podatkami w przedsiębiorstwie [tryb zgodności]

uzas korekty, zarządzanie podatkami

PRAWO PODATKOWE wykl 4, III rok administracja UKSW, Prawo podatkowe

więcej podobnych podstron