RACHUNKOWOŚĆ

FINANSOWA

Wartości

niematerialne i prawne

Wartości niematerialne i prawne

(MSR38)

Możliwe do zidentyfikowania

niepieniężne składniki aktywów

nie mające postaci fizycznej,

będące w posiadaniu jednostki gospodarczej

w celu wykorzystania w produkcji lub

dostarczaniu dóbr lub świadczeniu usług, lub

w celu oddania do odpłatnego używania

osobom trzecim, lub w celach związanych z

działalnością administracyjną jednostki

Wartości niematerialne i

prawne

Nabyte przez jednostkę, zaliczane do aktywów trwałych

prawa majątkowe nadające się do gospodarczego

wykorzystania:

o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok,

przeznaczone do używania na własne potrzeby jednostki,

a w szczególności:

autorskie prawa majątkowe, prawa pokrewne, licencje,

koncesje,

prawa do wynalazków, patentów, znaków towarowych,

wzorów użytkowych oraz zdobniczych,

know-how.

Do WNiP zalicza się również nabytą wartość firmy oraz

koszty zakończonych prac rozwojowych

Klasyfikacja wartości

niematerialnych i prawnych

Wartości niematerialne

i prawne

Prawa majątkowe

Szczególnego rodzaju

długoterminowe

rozliczenia kosztów

Koszty zakończonych prac

rozwojowych

Koszty poniesione na własne potrzeby, powstałe przed

podjęciem produkcji lub zastosowaniem technologii,

zaliczane są do wartości niematerialnych i prawnych,

jeżeli spełnione są następujące warunki:

Produkt lub technologia wytwarzania są ściśle ustalone a

dotyczące

ich koszty prac rozwojowych są wiarygodnie określone;

Techniczna przydatność produktu lub technologia została

stwierdzona i odpowiednio udokumentowana i na jej

podstawie

jednostka podjęła decyzję o wytwarzaniu tych produktów

lub

stosowaniu technologii;

Koszty prac rozwojowych zostaną, według przewidywań,

pokryte

przychodami ze sprzedaży tych produktów lub

zastosowania

technologii.

Przykłady prac rozwojowych

Prace projektowe, wykonanie i badanie prototypów i

modeli doświadczalnych, które zostały wykonane przed

ich wdrożeniem do produkcji seryjnej lub użytkowania,

Projektowanie narzędzi, przyrządów do obróbki, form i

matryc z wykorzystaniem nowej technologii,

Projektowanie, wykonanie i działanie linii próbnej, której

wielkość uniemożliwia prowadzenie ekonomicznie

uzasadnionej produkcji przeznaczonej na sprzedaż;

Projektowanie, wykonanie i badanie wybranych

rozwiązań w zakresie nowych lub udoskonalonych

materiałów, urządzeń, produktów, procesów, systemów

oraz usług

Wartość firmy

Różnica między

ceną nabycia jednostki

a niższą od niej

wartością godziwą przejętych aktywów

netto

(aktywa netto = aktywa – zobowiązania)

Wartość firmy

Źródła renomy nabywanej jednostki:

zdolny, sprawny zarząd,

efektywnie pracująca załoga przedsiębiorstwa

pozycja na rynku wyznaczona przez udział sprzedaży

danego

wyrobu w rynku,

stabilność marki, czyli zdolność utrzymania klientów,

perspektywy jednostki na tle sytuacji rynkowej

strategiczne położenie geograficzne

korzystne warunki kredytowe wynikające z wypracowanej

reputacji

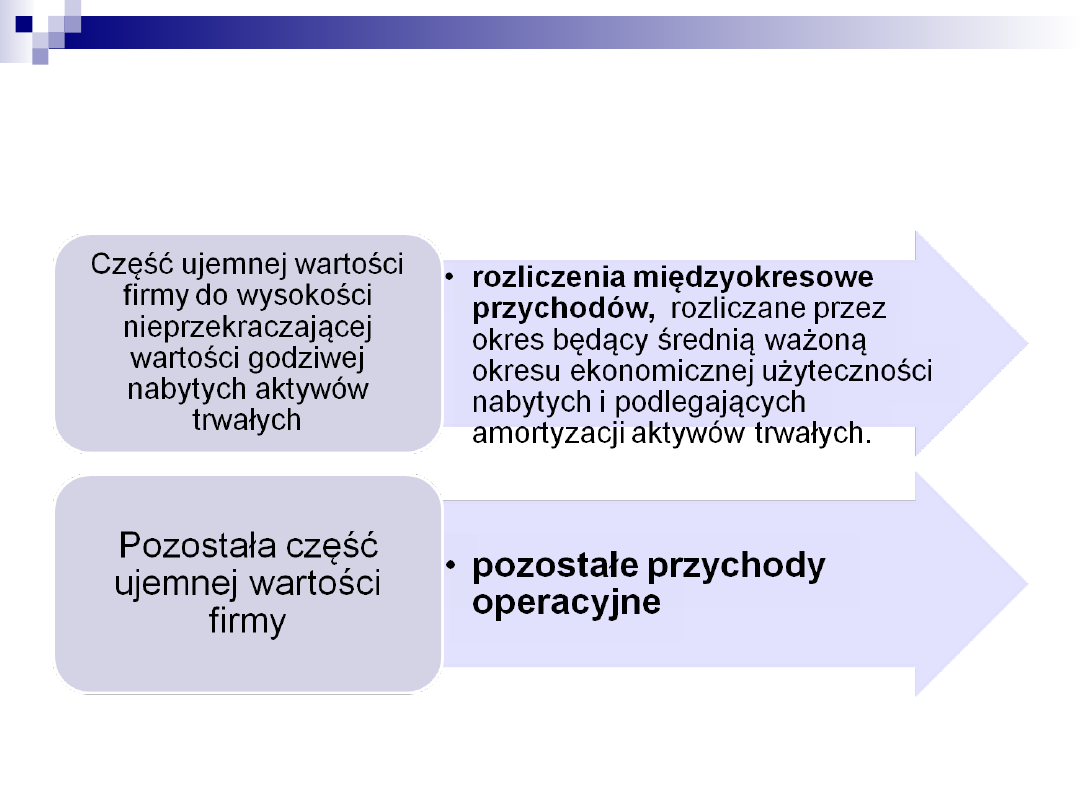

Ujemna wartość firmy

Nadwyżka

wartości godziwej przejętych

aktywów netto

nad

ceną nabycia przedsiębiorstwa

Zasady rozliczania ujemnej

wartości firmy

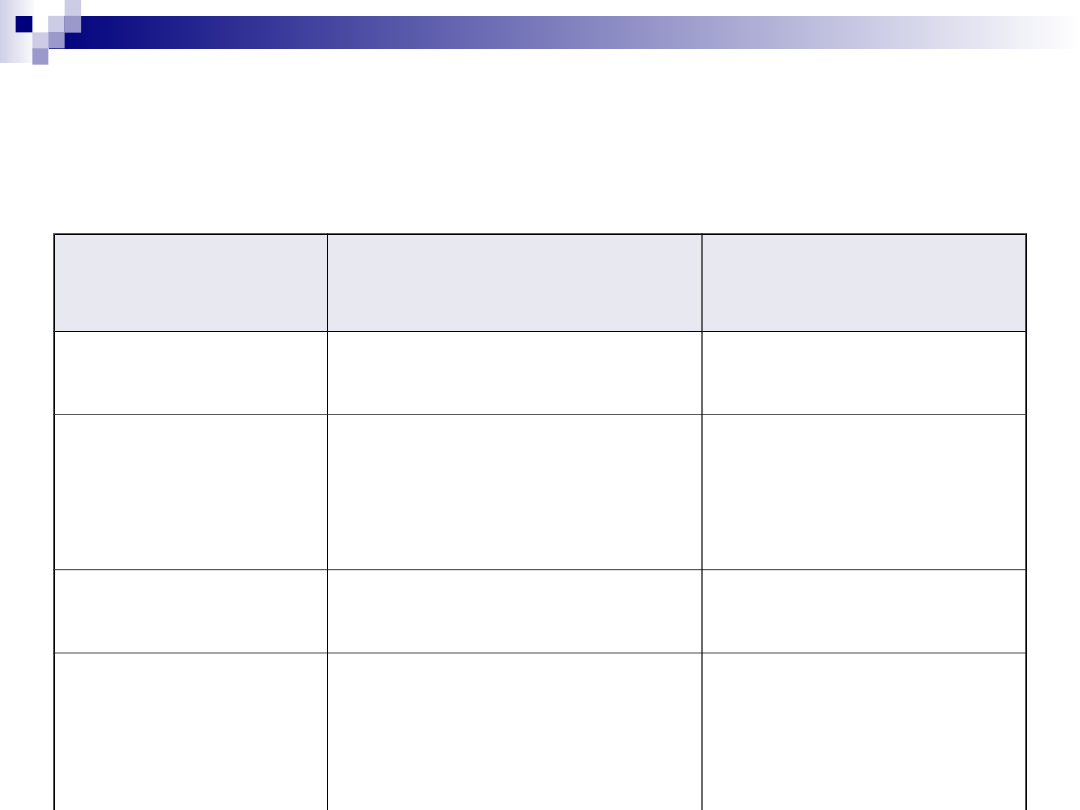

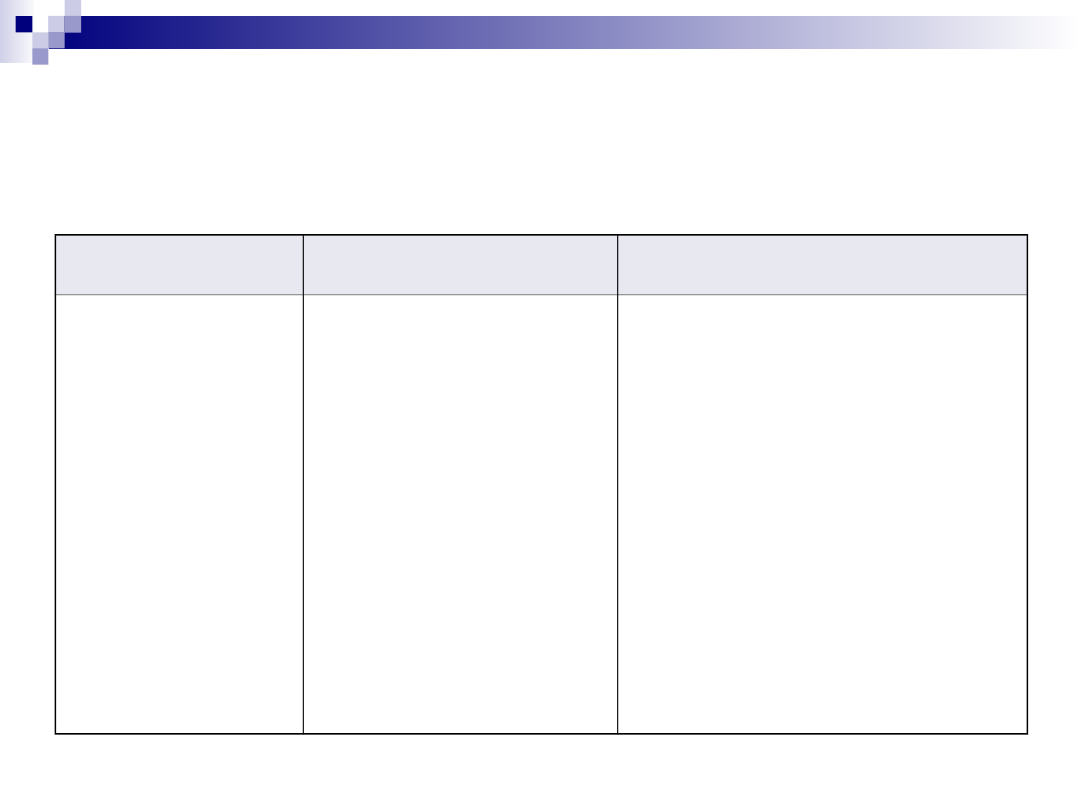

Zasady ustalania wartości

początkowej

wartości niematerialnych i prawnych

Składnik

Sposób

pozyskania

Parametr

wyceny

Prawa

majątkowe

Zakup

Cena nabycia

Prawa

majątkowe

Nieodpłatne

otrzymanie

Aport

Cena sprzedaży

takiego samego lub

podobnego

składnika

Koszty prac

rozwojowych

Wytworzenie

Koszt wytworzenia

Wartość firmy

Zakup jednostki

Aport

Odpłatne użytkowanie

Różnica między

ceną nabycia

jednostki a niższą

od niej wartością

godziwą przejętych

aktywów netto

Cena nabycia, koszt

wytworzenia

Ogół kosztów poniesionych przez jednostkę

do momentu przyjęcia składnika WNiP do

używania, w tym również:

nie podlegający odliczeniu podatek od towarów i

usług oraz podatek akcyzowy,

koszt obsługi zobowiązań zaciągniętych w celu ich

sfinansowania i związane z nimi różnice kursowe,

pomniejszony o przychody z tego tytułu.

Cena nabycia, koszt wytworzenia

Ogół kosztów poniesionych przez jednostkę do

momentu przyjęcia składnika WNiP do

używania, w tym również:

nie podlegający odliczeniu podatek od towarów i usług oraz

podatek akcyzowy,

koszt obsługi zobowiązań zaciągniętych w celu ich

sfinansowania i związane z nimi różnice kursowe,

pomniejszony o przychody z tego tytułu.

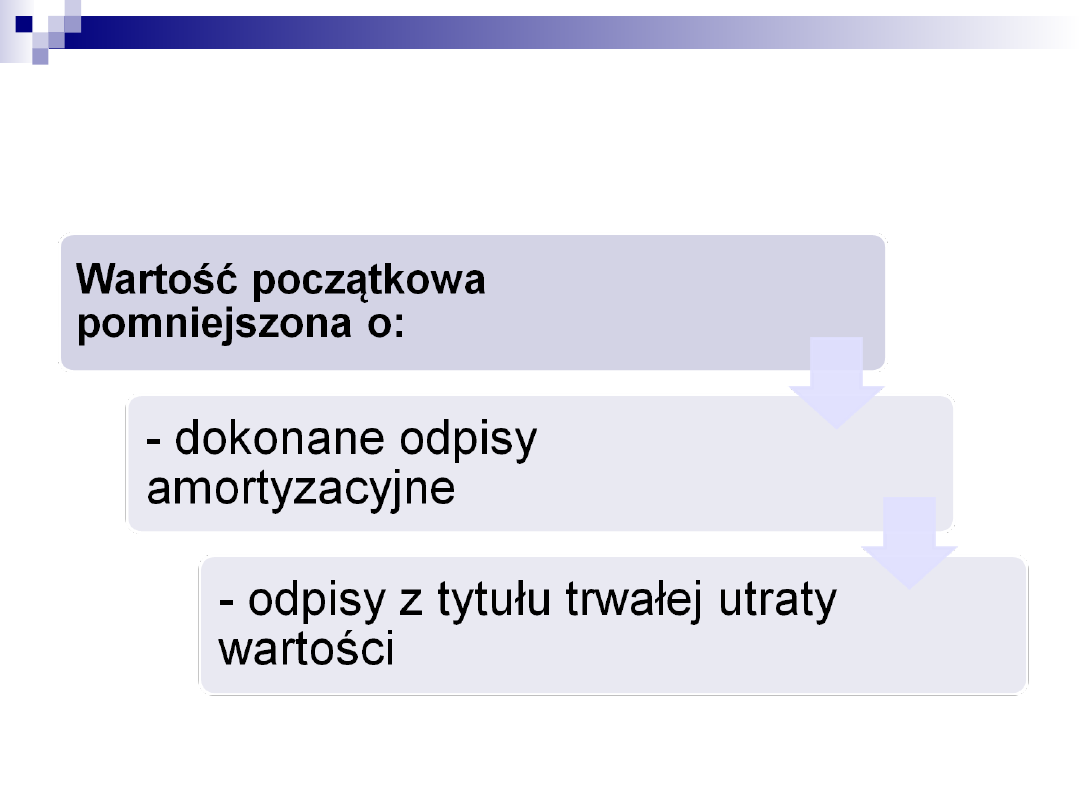

Uwaga!

Wartość początkowa wartości

niematerialnych i prawnych nie ulega

zmianie:

Składniki te nie podlegają ulepszeniom

Nie przeprowadza się aktualizacji wyceny

Amortyzacja

wartości niematerialnych i

prawnych

Czynniki kształtujące wysokość odpisów amortyzacyjnych:

takie same jak przy środkach trwałych

Główny wyznacznik okresu użytkowania praw

majątkowych:

ograniczenia prawne (okres, na jaki prawo zostało nabyte)

Ograniczenia w zakresie amortyzacji wartości firmy:

Podstawowy okres amortyzacji wartości firmy – 5 lat (w

uzasadnionych przypadkach może być przedłużony do 20 lat)

Amortyzacja wartości firmy metodą liniową

Odpisy amortyzacyjne obciążają pozostałe koszty operacyjne

Ograniczenia amortyzacji kosztów prac rozwojowych:

Maksymalny okres amortyzacji – 5 lat

Wycena wartości niematerialnych

i prawnych

na dzień bilansowy

Różnice w amortyzacji

bilansowej i podatkowej

Obszar różnic

Prawo bilansowe

Prawo podatkowe

Przedmiot

amortyzacji

Wszystkie środki

trwałe oraz WNiP z

wyjątkiem gruntów

nie służących

wydobyciu kopalin

metodą odkrywkową

Różnice w definicji ŚT oraz

WNiP (np. inwestycje,

koncesje, inwentarz żywy)

Wyłączenia spod

amortyzacji lub z kosztów

uzyskania przychodów (np.

składniki wykorzystywane w

działalności nie podlegającej

opodatkowaniu, know-how

wniesiony w postaci aportu,

wszystkie grunty,

limitowana amortyzacja

samochodów osobowych)

Różnice w amortyzacji

bilansowej i podatkowej

Obszar

różnic

Prawo bilansowe

Prawo podatkowe

Podstawa

amortyzacji

Wartość do

odtworzenia

Wartość początkowa

(nie zawsze ustalana

tak jak w prawie

bilansowym- np. wartość

firmy; nie uwzględniana

wartość rezydualna i

odpisy z tytułu trwałej

utraty wartości)

Różnice w amortyzacji

bilansowej i podatkowej

Obszar

różnic

Prawo bilansowe

Prawo podatkowe

Stawki

amortyzacji

Brak – jednostka

ustala okres

dokonywania

odpisów

amortyzacyjnych

uwzględniając

jedynie czynniki

określone w uor

(wyjątek: wartość

firmy i koszty prac

rozwojowych-5 lat

Dla ŚT stawki

podstawowe określone w

wykazie, możliwość ich

podwyższania lub

obniżania i stosowania

stawek indywidualnych

dla ŚT ulepszonych lub

używanych;

Dla WNiP określone

minimalne okresy

amortyzacji

Różnice w amortyzacji

bilansowej i podatkowej

Obszar

różnic

Prawo bilansowe

Prawo podatkowe

Metody

amortyzacji

Decyzja jednostki.

Wyjątek: wartość

firmy-metoda

liniowa, możliwość

odpisu

jednorazowego od

niskocennych

składników

Metoda liniowa

obowiązkowa dla WNiP,

degresywno-liniowa

możliwa dla ŚT z grup 3-

6 i 8 KŚT oraz środków

transportu, z

wyłączeniem

samochodów osobowych

jednorazowy odpis dla

składników o wartości

poniżej 3.500

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Temat 3 Wartości niematerialne i prawne

Wartości niematerialne i prawne w ewidencji księgowej

Rzeczowe aktywa trwale oraz wartosci niematerialne i prawne 20112009

Wartosci niematerialne i prawne

Wartosci niematerialne i prawne oraz srodki trwale w instytucjach kultury

Wartości niematerialne i prawne

406 (B2007) Wartości niematerialne i prawne w bilansie

Wartości niematerialne i prawne w ewidencji księgowej 2

8 Rzeczowe aktywa trwałe oraz wartości niematerialne

Wycena wartości niematerialnych i prawnych (17 stron) OM4H3ORICQ5ERWNKS25ASAFQREWWSIIIHBUVTQQ

12 - WE - Wartosci niematerialne, rachunkowość

ewidencja wartości niematerialnych i prawnych

Wartoci niematerialne i prawne w ewidencji ksi©gowej, Wycena bilansowa rozrachunków wyrażonych w wa

ssf 4 - wartości niematerialne

MSR MSR 38 Wartosci niematerial Nieznany

611 Wycena wartości niematerialnych i prawnych na dzień bilansowy

więcej podobnych podstron