Bony i weksle

Wykład 6

Bony skarbowe

Bony skarbowe sprzedawane są z dyskontem (tzn. są

tańsze niż ich nominalna cena w dniu wykupu.

Zwykle znane są dwie ceny: cena zakupu i cena nominalna.

Na tej podstawie należy wyznaczyć stopę procentową

(rentowność) oraz stopę dyskontową.

t

FV

D

d

t

PV

D

r

przy czym d i r są stopami rocznymi

Bony skarbowe - przykład

Przykład:

Pan Kowalski kupił bon 26-tygodniowy o wartości

nominalnej 1000 zł za 952,10 zł. Oblicz stopę rentowności

(roczną) tej inwestycji. Wykorzystaj czas bankowy.

stopa procentowa = (1000-952.1)/(952.10*(26*7/360))=9.95% w

skali roku

stopa dyskontowa = (1000-952.1)/(1000*(26*7/360))=9.45% w

skali roku

Kontrola rentowności: 952.1*((26*7/360)*9.95%+1)=1000

Bony skarbowe

Ministerstwa Finansów

• Sprzedawane na aukcjach co tydzień

• Kupujący zgłaszają cenę zakupu oraz ilość bonów, jaką chcą

kupić

• MF wybiera najkorzystniejsze oferty, których rentowność

jest poniżej określonego progu istnieje redukcja ofert

• Do obliczeń wykorzystywany jest czas bankowy

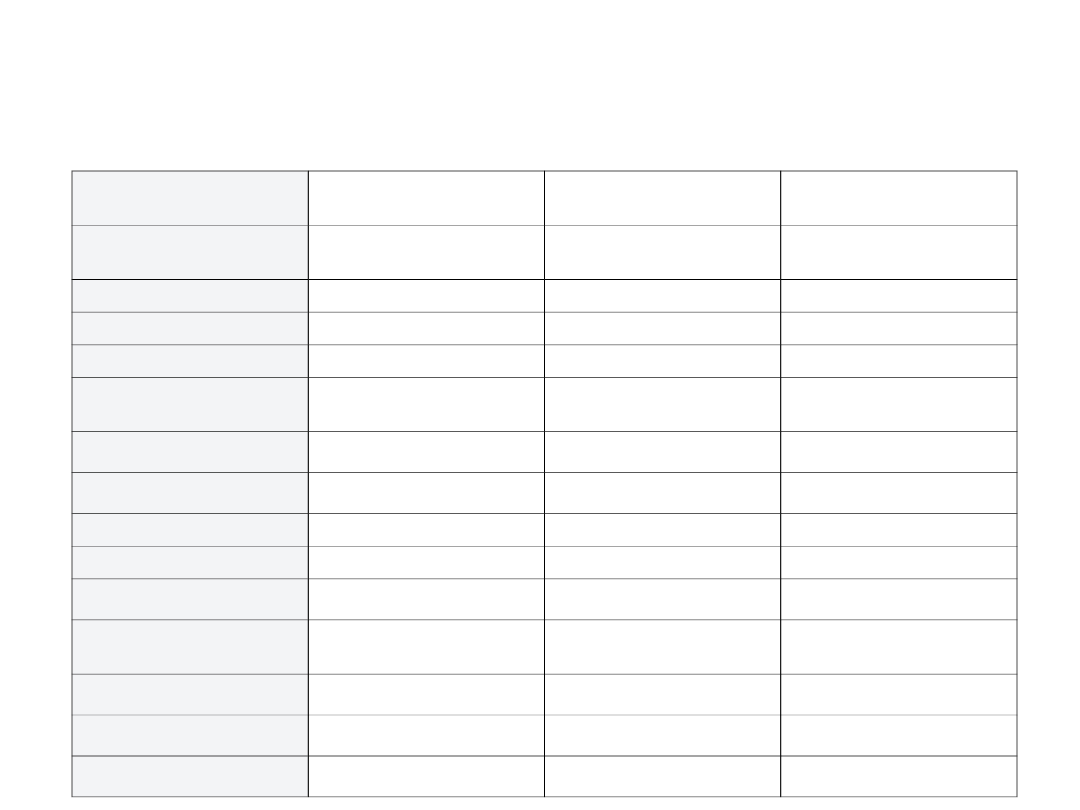

Przetarg na bony skarbowe

http://www.mf.gov.pl/dokument.php?const=5&dzial=207&id=150809&typ=ne

ws

Data przetargu

01 gru 2008

01 gru 2008

01 gru 2008

Data oraz godzina

rozliczenia przetargu

03 gru 2008 -14:00

03 gru 2008 -14:00

03 gru 2008 -14:00

Rodzaj bonu

13 tyg.

26 tyg.

52 tyg.

Kod ISIN

PL0000004701

PL0000004453

PL0000004784

Termin wykupu

04 mar 2009

03 cze 2009

02 gru 2009

Podaż

200.000.000 PLN -

500.000.000 PLN

200.000.000 PLN -

500.000.000 PLN

800.000.000 PLN -

1.800.000.000 PLN

Popyt

920.150.000 PLN

625.950.000 PLN

4.743.110.000 PLN

Sprzedaż

500.000.000 PLN

449.050.000 PLN

1.806.910.000 PLN

Cena minimalna

9.842,02 PLN

9.685,64 PLN

9.387,00 PLN

Cena średnia

9.844,02 PLN

9.687,00 PLN

9.392,43 PLN

Cena maksymalna

9.846,92 PLN

9.689,53 PLN

9.401,00 PLN

Rentowność

maksymalna

6,350%

6,420%

6,459%

Rentowność średnia

6,268%

6,391%

6,398%

Rentowność minimalna

6,150%

6,338%

6,302%

Stopa redukcji ofert

76,29%

-

-

Kontrola obliczeń dla bonów 13-tyg.

Rentowność maksymalna (6.35%)

r=(10’000-9/842.02)/(9842.02*(13*7/360))=6.35%

Rentowność minimalna (6.15%)

r=(10’000-9’846.92)/(9’846.92*(13*7/360))=6.15%

Sprzedaż:

Liczba bonów o wartości 10’000 zł każdy

=500’000’000/10’000=50’000

Przychód=9844.02*50’000=492’201’000zł

Dyskonto=500’000’000-492’201’000=7’799’000

Średnia rentowność=7’799’000/

(492’201’000*(13*7/360))=0.0627

Przetarg z perspektywy MF

(1)

Oferta

Wartość

nominalna

zakupu (w

tys)

cena

jedn. (za

bon

10'000

zł)

rentowność

redukc

ja wg

progu

6.35%

dyskonto

dla

jedneg

o bonu

1

500000

9842.02

6.35%

OK.

157.98

2

180000

9846.92

6.15%

OK.

153.08

3

100000

9845.17

6.22%

OK.

154.83

4

140150

9840.01

6.43%

----

159.99

SUMA

920150

---

---

Kolejność realizacji ofert: 2 31

Przetarg z perspektywy MF

(2)

nr

ofert

y

wartość

nominaln

a (w tys)

liczba

bonó

w

cena

jedneg

o bonu

kwota

zapłacona

(w tys)

suma

dyskonta

(w tys)

2

180000

18

9846.92

177244.56

2755

3

100000

10

9845.17

98451.7

1548

1

220000

22

9842.02

216524.44

3476

SUMA

500000

50

---

492221

7779

Przetarg z perspektywy MF

(3)

nr oferty

rentowność

udział

kupująceg

o

2

6.15%

0.36

3

6.22%

0.2

1

6.35%

0.44

SUMA

1

Średnia rentowność=0,0625

Redukcja ofert=0,56

Bony - przykład

• Jaką cenę zakupu 26-tygodniowych bonów skarbowych

powinien zgłosić bank w swej ofercie przetargowej, aby

osiągnąć rentowność inwestycji 10%? Jak zmieni się cena,

jeśli rentowność ma być 15%?

– Cena (PV) dla r=10% r=D/(Pv*t)

10%=(10’000-X)/(X*26*7/360)

0,1*0,5055555*X=10’000-X 0,050555*X+X=10’000

X=10’000/1,050555 X=9518,78 zł

– Cena (PV) dla r=15% r=D/(Pv*t)

15%=(10’000-X)/(X*26*7/360)

0,15*0,5055555*X=10’000-X

0,0758333*X+X=10’000 X=10’000/1,0758333

X=9295,12 zł

Weksle

• Weksel – zobowiązanie do zapłaty określonej kwoty w

określonym terminie

– Kwota do zapłaty=wartość nominalna weksla

– Termin zapłaty=termin wykupu

– kwota pożyczki-dyskonto=wartość aktualna weksla

• Można zamienić weksel na gotówkę w banku wcześniej niż

w terminie wykupu tzw. Dyskonto bankowe

(dyskontowanie weksla)

• Bank po takiej operacji też może zamienić weksel na

gotówkę w Banku Centralnyn tzw. Redyskonto

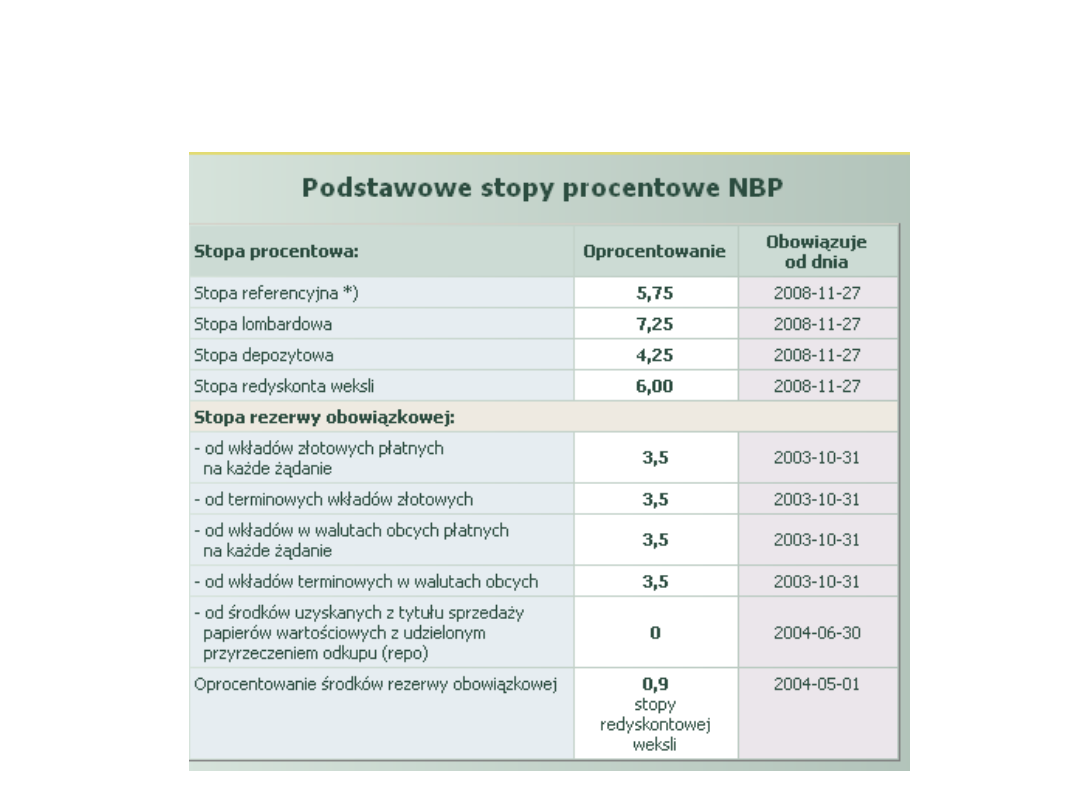

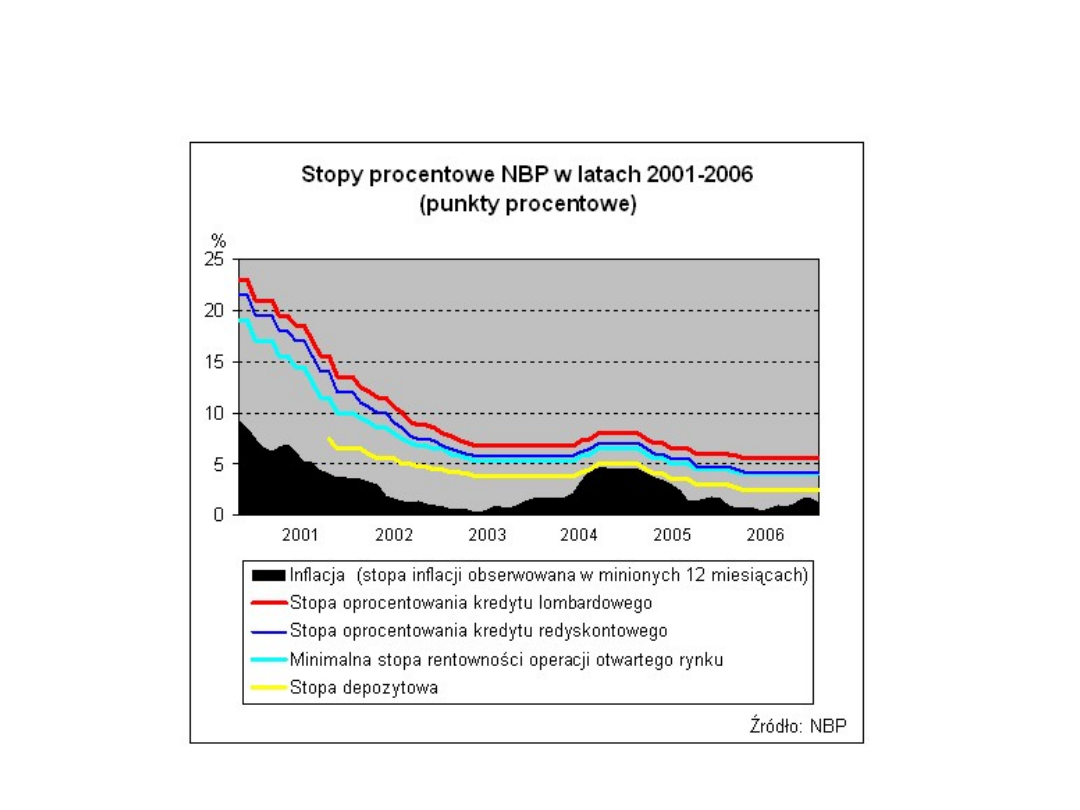

Stopy NBP (1)

Stopy NBP (2)

• Stopa referencyjna

- Określa najniższe oprocentowanie

krótkoterminowych papierów wartościowych sprzedawanych

przez bank centralny bankom komercyjnym, stopa

interwencyjna

• Stopa lombardowa

- Stopa procentowa, według której bank

centralny udziela bankom komercyjnym pożyczek pod zastaw

skarbowych papierów wartościowych

• Stopa depozytowa

- Oprocentowanie jednodniowych depozytów

składanych przez banki komercyjne w banku centralnym

• Stopa redyskonta weksli

- stosowana jest wówczas, gdy bank

centralny udziela pożyczek odkupując weksle, które były w

posiadaniu banków komercyjnych.

Stopy NBP (3)

Dyskontowanie weksla -

przykład

• Przedsiębiorca kupuje towar dnia 03.07 na sumę 195 tys.zł.,

a może zapłacić dopiero 03.10. Ma dwie opcje: „jakiś”

kredyt lub weksel na 200 tys.zł. Określ koszt transakcji.

– Dyskonto=200-195=5 (tys.zł)

– Liczba dni (kalendarzowa)=276-184=92

– Część roku (bankowa)=92/360=0.255555

– Stopa dyskontowa =5/(200*92/360)=9.78%

– Rentowność=5/(195*92/360)=10,03%

• Posiadacz weksla dyskontuje go 03.08 w banku po stopie

9.50%

– Liczba dni pozostałych=61

– Dyskonto=200*0.095*(61/360)=3.22 tys. zł

– Kwota do wypłaty: 200-3.22=196.78 tys. zł

Bony, weksle, kredyty

• W banku zrealizowano trzy operacje. Policz stopy zysku:

– Dyskonto weksla o terminie wykupu za 28 dni przy stopie

dyskontowej 24% (w skali roku)

– Kupno bonów skarbowych 4-tyg we cenie 9600zł (za bon 10’000

zł)

– Udzielenie 28 dniowego kredytu w wysokości 10’000 zł, który

będzie spłacony kwotą 10’500zł

– Weksel: r=d/(1-dt) r=24%/(1-

24%*28/360)=0,24/0,9813=0,2445

– Bony: r=D/(Pv*t) r=400/(9600*4*7/360)=400/738,46=0,5357

– Kredyt: r=(FV-PV)/(PV*t) r=(10500-10000)/

(10000*28/360)=0,6429

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

rynki finansowe i finanse VI VIII Weksle Bony Obligacje

MT st w 06

Kosci, kregoslup 28[1][1][1] 10 06 dla studentow

06 Kwestia potencjalności Aid 6191 ppt

06 Podstawy syntezy polimerówid 6357 ppt

06

06 Psych zaburz z somatoformiczne i dysocjacyjne

GbpUsd analysis for July 06 Part 1

Probl inter i kard 06'03

06 K6Z4

06 pamięć proceduralna schematy, skrypty, ramyid 6150 ppt

Sys Inf 03 Manning w 06

Ustawa z dnia 25 06 1999 r o świadcz pien z ubezp społ w razie choroby i macierz

06 ZPIU org prod

więcej podobnych podstron