Metody Monte Carlo

Najszerzej: są to metody oparte na wykorzystaniu

liczb losowych do rozwiązania określonego problemu

obliczeniowego.

Początki: prawdopodobnie starożytność

Pierwsze udokumentowane użycie: G. Comte de

Buffon (1777) obliczenia całki przez rzucanie igły

na poziomą płaszczyznę

pokrytą równoległymi liniami prostymi.

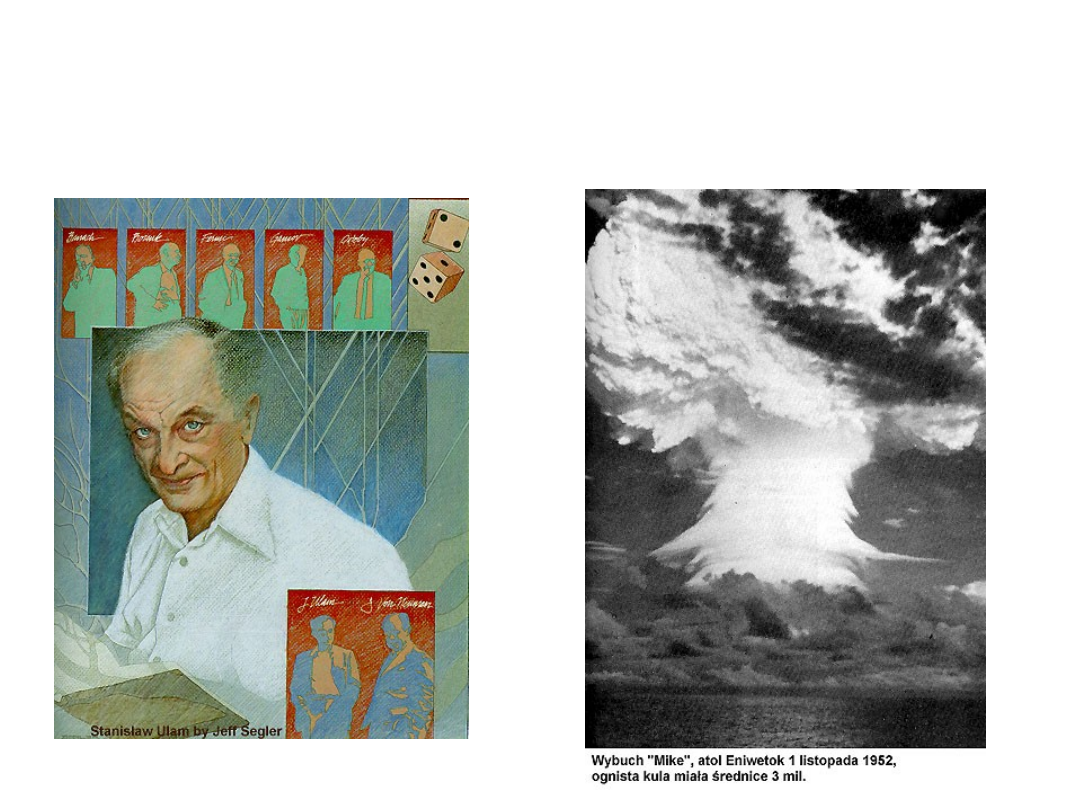

Pierwsze zastosowanie na wielką skalę: J. von

Neumann, S. Ulam, N. Metropolis, R.P. Feynman i

in. (lata 1940-te; projekt Manhattan) obliczenia

rozpraszania i absorpcji neutronów. Nazwa

,,Monte Carlo” została wymyślona jako kryptonim

dla tego typu rachunków i odpowiednich metod

matematycznych.

Zgrubny podział metod Monte Carlo

Metoda von Neumanna

Metoda Metropolisa (łańcuchy Markowa)

Przykład zastosowania

podejścia von Neumanna do

obliczania liczby

1

1

2

1

4

2

lim

tot

N

N

n

S

S

Metoda Metropolisa (łańcuchy Markowa)

1. Bierzemy startową konfigurację układu daną współrzędnymi

(x

1

0

,y

1

0

,z

1

0

,…,x

n

0

,y

n

0

,z

n

0

); tej konfiguracji odpowiada energia E

0

.

2. Zaburzamy losowo wybraną współrzędną, np. x

i

0

or x

i

(mała

wartość).

3. Obliczamy energię nowej konfiguracji i oznaczamy ją jako E

1

.

4. Jeżeli E

1

<E

0

to nową konfigurację akceptujemy traktując jako

nową konfigurację startową i przechodzimy do punktu 1; w

przeciwnym przypadku przechodzimy do punktu 5.

5. Wykonujemy test Metropolisa:

a) Generujemy liczbę losową y z przedziału (0,1).

b) Jeżeli exp[-(E

1

-E

0

)/kT]>y, (k jest stałą Boltzmanna)

akceptujemy nową konfigurację, w przeciwnym przypadku

przechodzimy do punktu 2 ze starą konfiguracją.

Podstawowe pojęcia teorii prawdopodobieństwa:

•Zdarzenie elementarne jest to możliwy wynik

doświadczenia losowego, zwykle przypisane jest jemu

pewne prawdopodobieństwo wystąpienia.

•Prawdopodobieństwo jest to funkcja P(X), która

przyporządkowuje każdemu elementowi zbioru

zdarzeń losowych pewną nieujemną wartość

rzeczywistą.

Definicje prawdopodobieństwa:

n

A

k

A

P

n

n

)

(

lim

)

(

Definicja klasyczna (Laplace'a) w roku 1812.

Prawdopodobieństwem zajścia zdarzenia A

nazywamy iloraz liczby zdarzeń sprzyjających

zdarzeniu A do liczby wszystkich możliwych

przypadków, zakładając, że wszystkie przypadki

wzajemnie się wykluczają i są jednakowo możliwe.

Definicja częstościowa:

gdzie k

n

(A) to liczba rezultatów

sprzyjających zdarzeniu A po n

próbach.

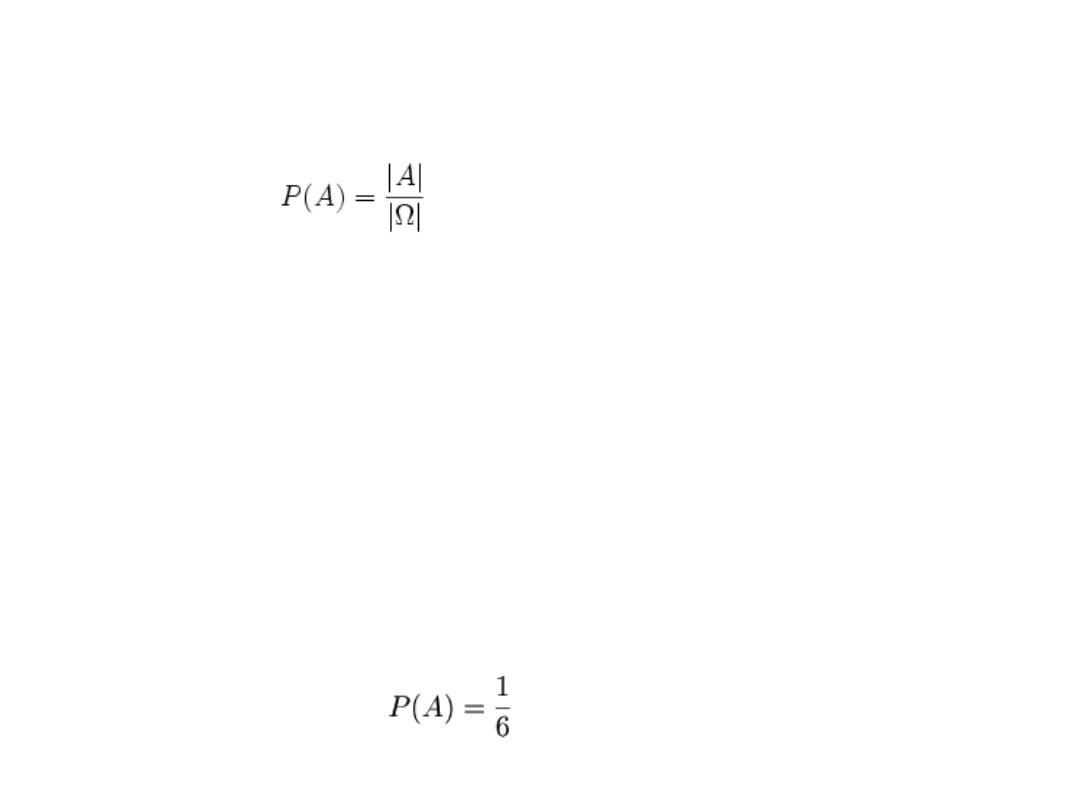

Prawdopodobieństwo zajścia zdarzenia A możemy

zapisać w postaci:

gdzie |A| oznacza liczbę elementów zbioru A, zaś |Ω|

liczbę elementów zbioru Ω.

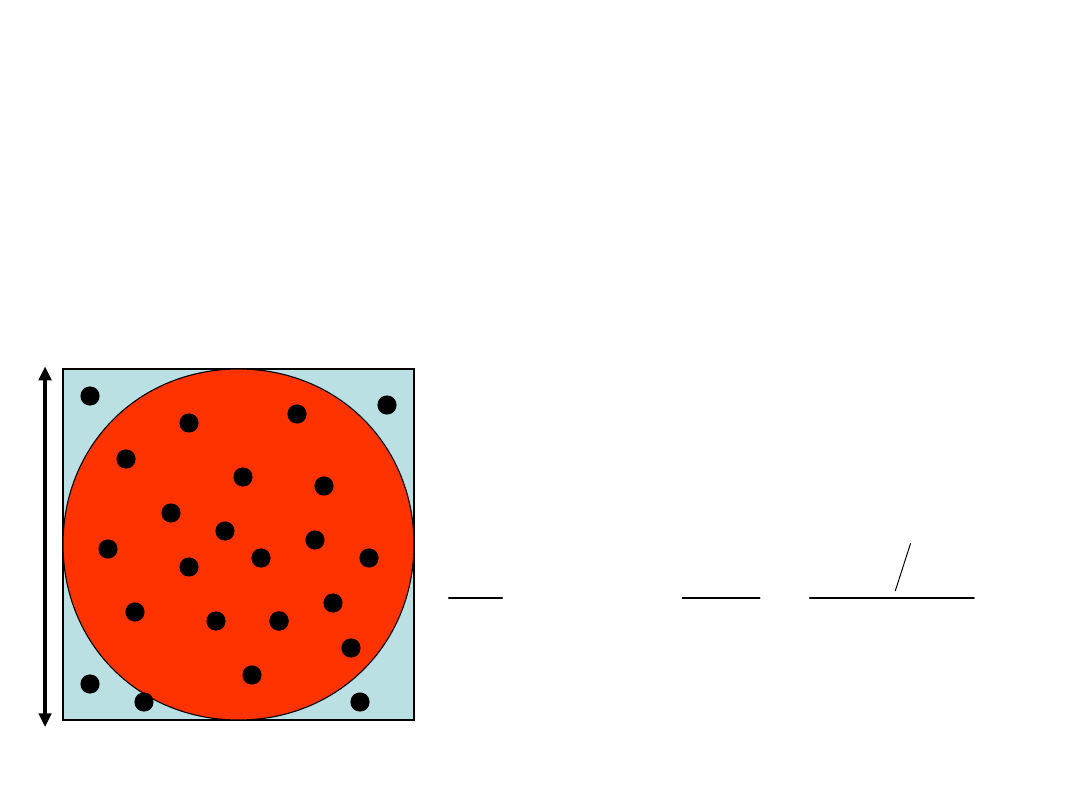

Przykład: Rzucamy sześcienną kostką. Jakie jest

prawdopodobieństwo, że liczba oczek będzie większa

od 5?

Zbiór zdarzeń elementarnych Ω = {1, 2, 3, 4, 5, 6},

zatem liczba możliwych zdarzeń |Ω| = 6. Zbiór zdarzeń

sprzyjających A = {6}, liczba zdarzeń sprzyjających |A|

= 1. Prawdopodobieństwo zajścia zdarzenia wynosi:

Definicje prawdopodobieństwa:

Prawdopodobieństwo geometryczne

Definicja klasyczna nie pozwala obliczać prawdopodobieństwa w

przypadku, gdy zbiory A i Ω są nieskończone, jeśli jednak zbiory

te mają interpretację geometryczną, zamiast liczebności zbiorów

można użyć miary geometrycznej (długość, pole powierzchni,

objętość).

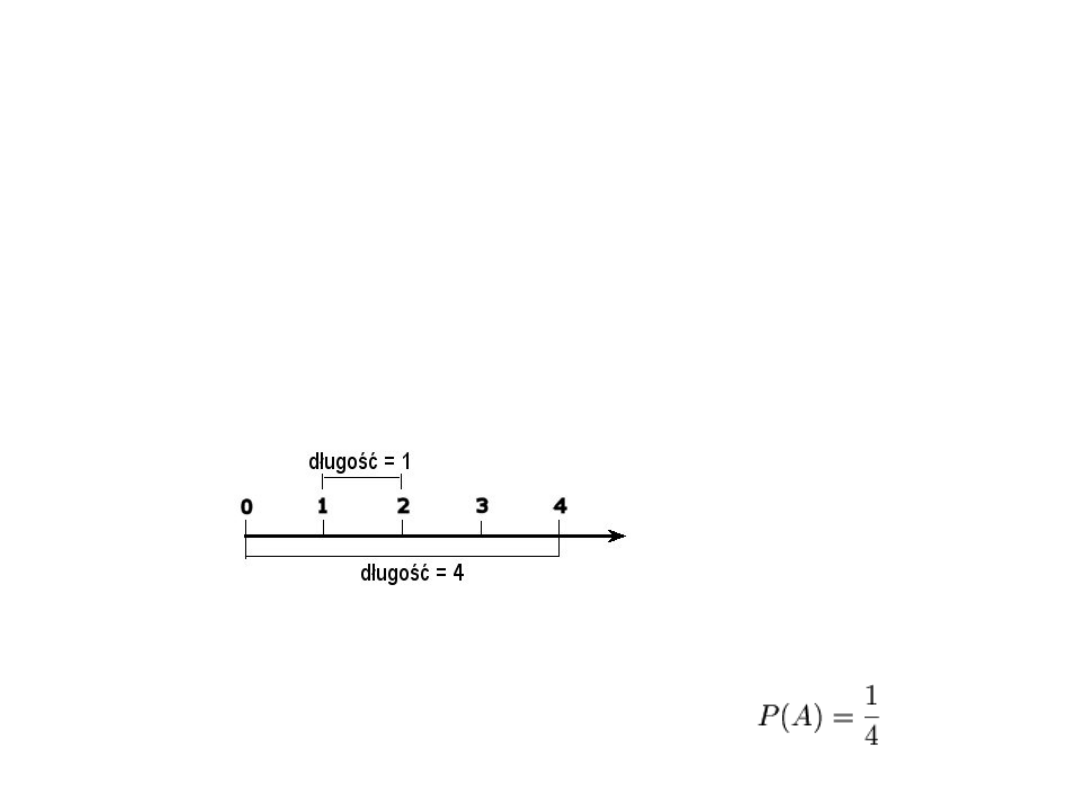

Przykład: z przedziału [0,4] wybieramy losowo punkt. Jakie jest

prawdopodobieństwo, że wybrany punkt będzie należał do

przedziału [1,2]?

Odpowiedź: Długości przedziałów wynoszą odpowiednio: |[0,4]| =

4 i |[1,2]| = 1. Zatem prawdopodobieństwo opisanego zdarzenia

wynosi:

Prawdopodobieństwo ma następujące własności:

P(Ω) = 1, gdzie Ω jest przestrzenią (zbiorem) zdarzeń

elementarnych

prawdopodobieństwo sumy przeliczalnego zbioru

zdarzeń parami rozłącznych jest równe sumie

prawdopodobieństw tych zdarzeń:

P(A

1

...

A

n

... ) = P(A

1

) + ... + P(A

n

) + ... Wartość

P(X) nazywa się prawdopodobieństwem zdarzenia X.

Ważniejsze własności prawdopodobieństwa:

P(A) ≥ 0

P(Ø) = 0 (UWAGA: z P(A)=0 nie wynika, że A=Ø)

A B P(A) ≤ P(B)

P(A) ≤ 1

A

B

P(B|A) = 1

P(A) + P(A') = 1, gdzie A′ oznacza zdarzenie losowe

przeciwne do A

P(A

B) = P(A) + P(B) - P(A

B).

Przydatne pojęcia kombinatoryczne stosowane

przy ustalaniu liczby zdarzeń:

Permutacja jest uporządkowaniem elementów

danego zbioru – ustawieniem ich w pewnej kolejności.

Permutacja bez powtórzeń:

Permutacja z powtórzeniami:

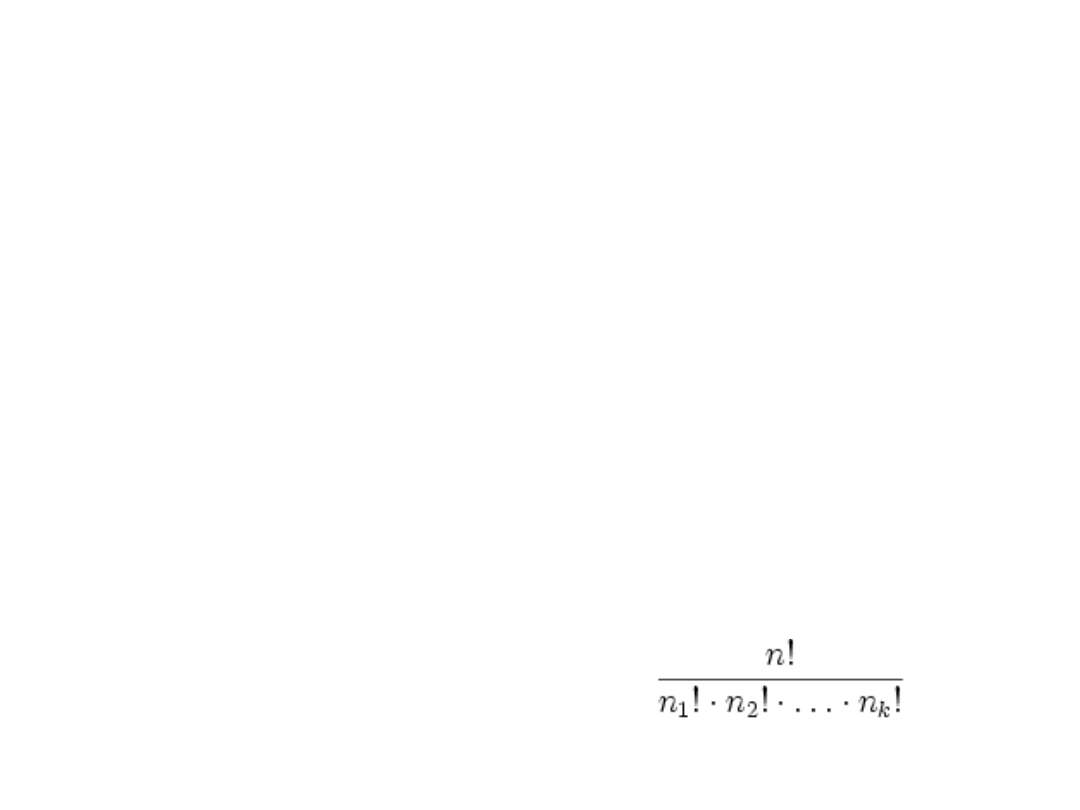

Niech A oznacza zbiór złożony z k różnych elementów

A = {a

1

,a

2

,...,a

k

}. Permutacją n elementową z

powtórzeniami, w której elementy a

1

,a

2

,...,a

k

powtarzają się odpowiednio n

1

,n

2

,...,n

k

razy, n

1

+ n

2

+ ... + n

k

= n, jest każdy n-wyrazowy ciąg, w którym

elementy a

1

,a

2

,...,a

k

powtarzają się podaną liczbę razy.

Liczba takich permutacji z powtórzeniami wynosi:

!

n

P

n

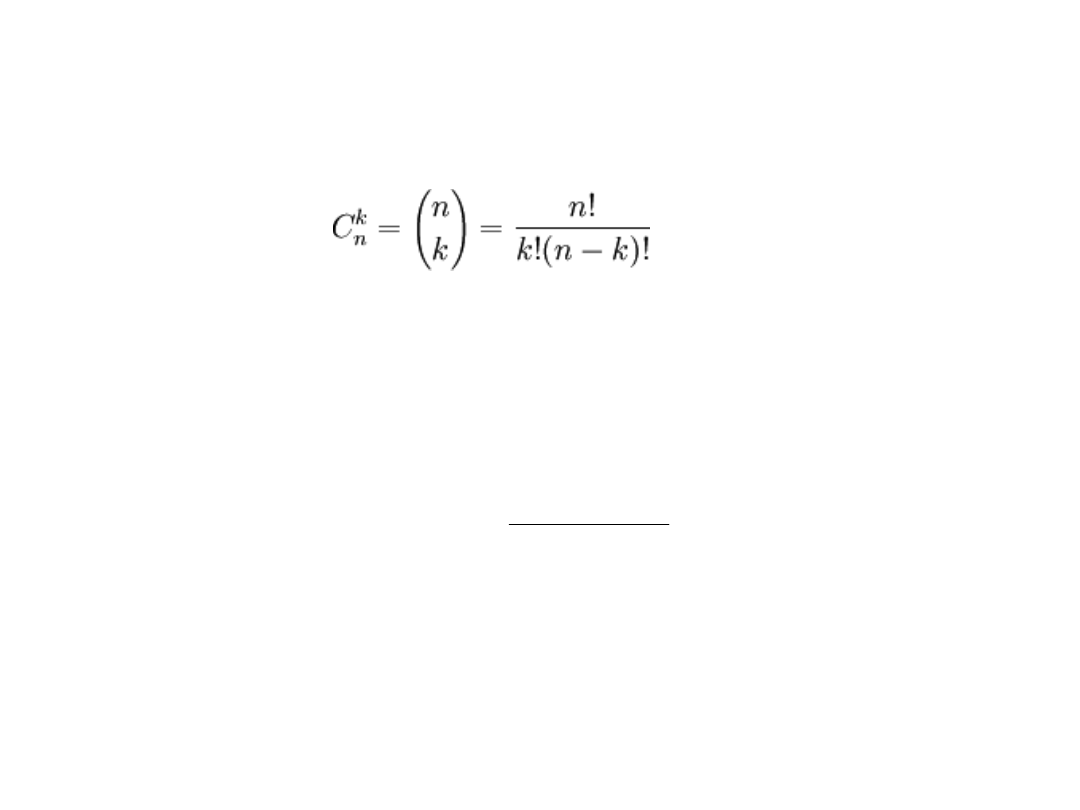

Kombinacją k-elementową zbioru n-

elementowego A nazywa się każdy k-elementowy

podzbiór zbioru A (0≤k≤n).

Kombinacją k-elementową zbioru n-

elementowego A nazywa się każdy k-elementowy

podzbiór zbioru A (0≤k≤n) z możliwością

wystąpienia powtórzeń elementów.

)!

1

(

!

!

1

n

k

k

n

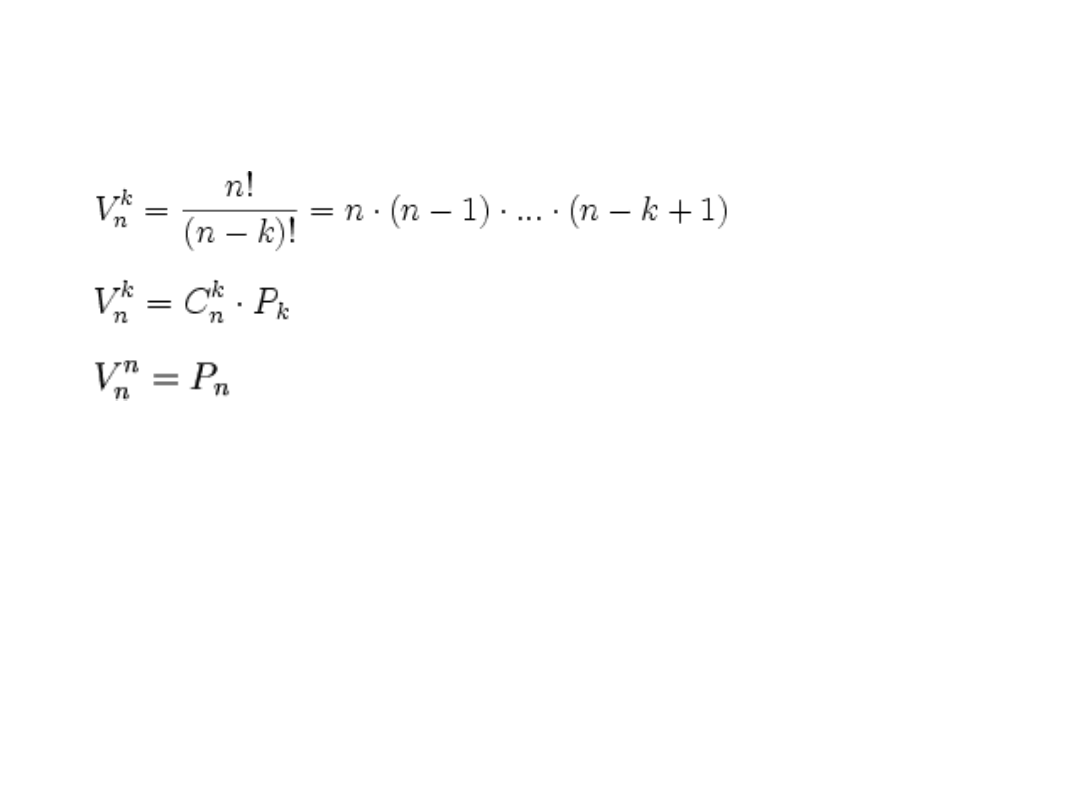

Wariacją bez powtórzeń k-wyrazową zbioru n-

elementowego A (k≤n) nazywa się każdy k-wyrazowy ciąg k

różnych elementów tego zbioru, przy czym kolejność tych

elementów ma znaczenie:

Wariacją z powtórzeniami k-wyrazową zbioru n-

elementowego A nazywa się każdy k-wyrazowy ciąg

elementów tego zbioru (dowolny element może

wystąpić wielokrotnie w ciągu).

k

k

n

n

W

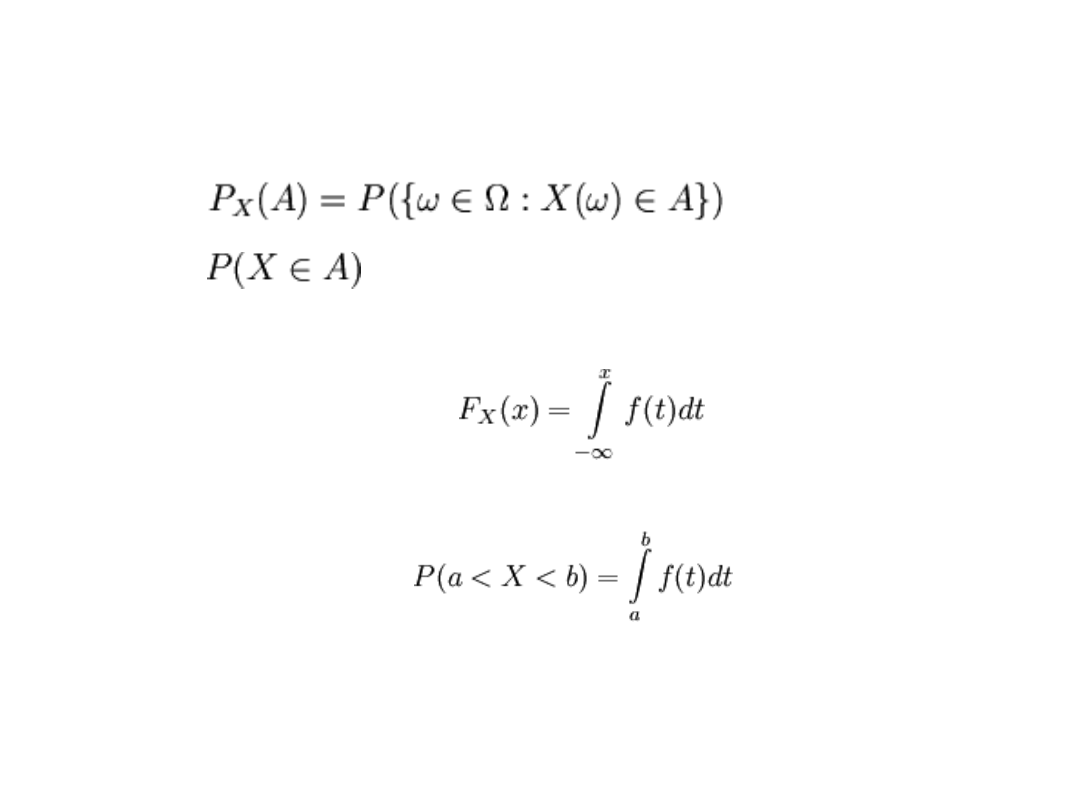

Rozkład zmiennej losowej X (o wartościach

rzeczywistych) jest to prawdopodobieństwo P

X

określone na zbiorze podzbiorów zbioru liczb

rzeczywistych R wzorem:

Funkcja gęstości rozkładu

Jeżeli istnieje funkcja f taka, że

to zmienną X nazywamy zmienną typu ciągłego. Mamy wtedy:

Funkcję f nazywamy funkcją gęstości rozkładu zmiennej X.

Funkcję P nazywamy dystrybuantą rozkładu losowego

Rozkład dwumianowy:

wielokrotna realizacja doświadczenia, w wyniku którego otrzymać

można tylko jedno z dwu wykluczających się zdarzeń –zdarzenie A

(z prawdopodobieństwem p) lub nie-A (z prawdopodobieństwem

1-p). Jako przykład można podać wielokrotnie powtarzany rzut

monetą (zdarzenie A- wyrzucenie np. reszki, p=0.5). Jeżeli wyniki

kolejnych doświadczeń oznaczymy przez x

i

(0 lub 1 w rzucaniu

monetą), to łączny rezultat n doświadczeń charakteryzuje

zmienna losowa X zdefiniowana wzorem

Niektóre rozkłady zmiennych

losowych

n

i

i

x

X

1

Rozkład dwumianowy – rozkład zależności prawdopodobieństwa

P(X=k) od wartości k w n doświadczeniach

k

n

k

p

p

k

n

k

X

P

)

1

(

)

(

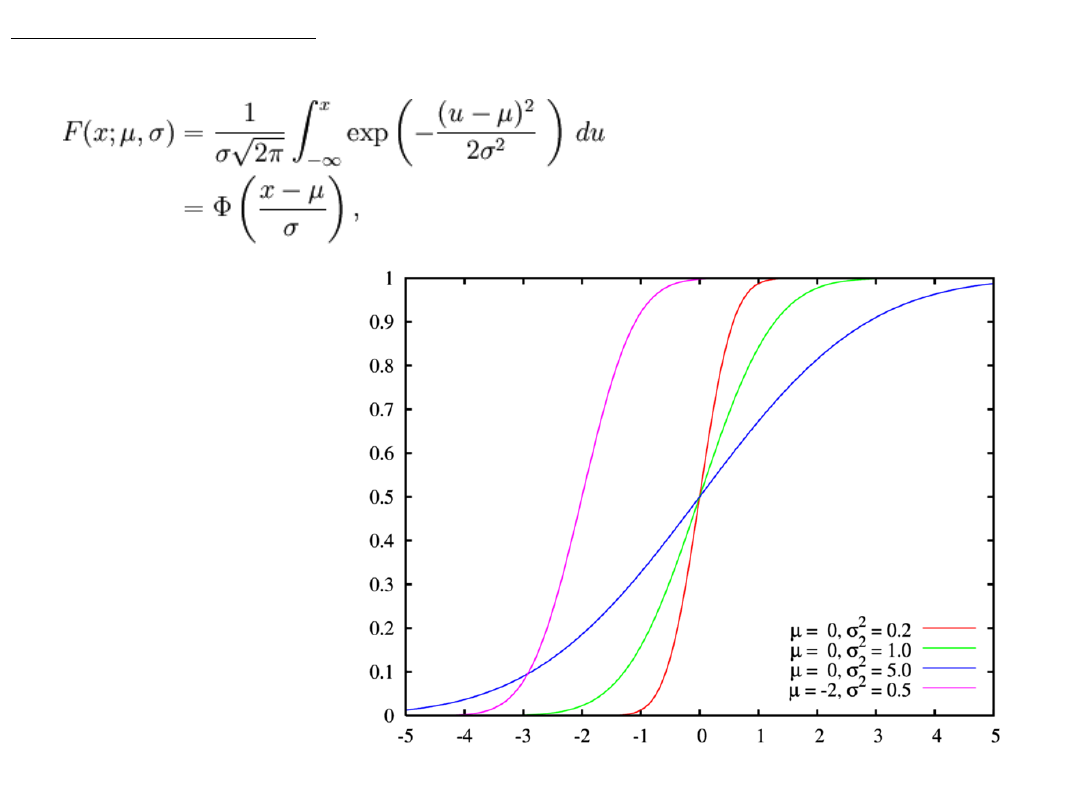

Rozkład normalny:

Mamy do czynienia z rozkładem normalnym wtedy, gdy pomiar

pewnej wielkości, mającej wartość zakłócany jest bardzo dużą

liczbą niezależnych czynników, z których każdy z

prawdopodobieństwem ½ powoduje odchylenie o niewielką

wartość .

Gęstość prawdopodobieństwa rozkładu normalnego

niestandaryzowanego:

2

2

2

exp

2

1

)

(

x

x

f

Gęstość prawdopodobieństwa rozkładu normalnego

standaryzowanego

2

2

1

exp

2

1

)

(

u

u

f

Rozkład normalny:

Dystrybuanta

(u) rozkładu niestandaryzowanego

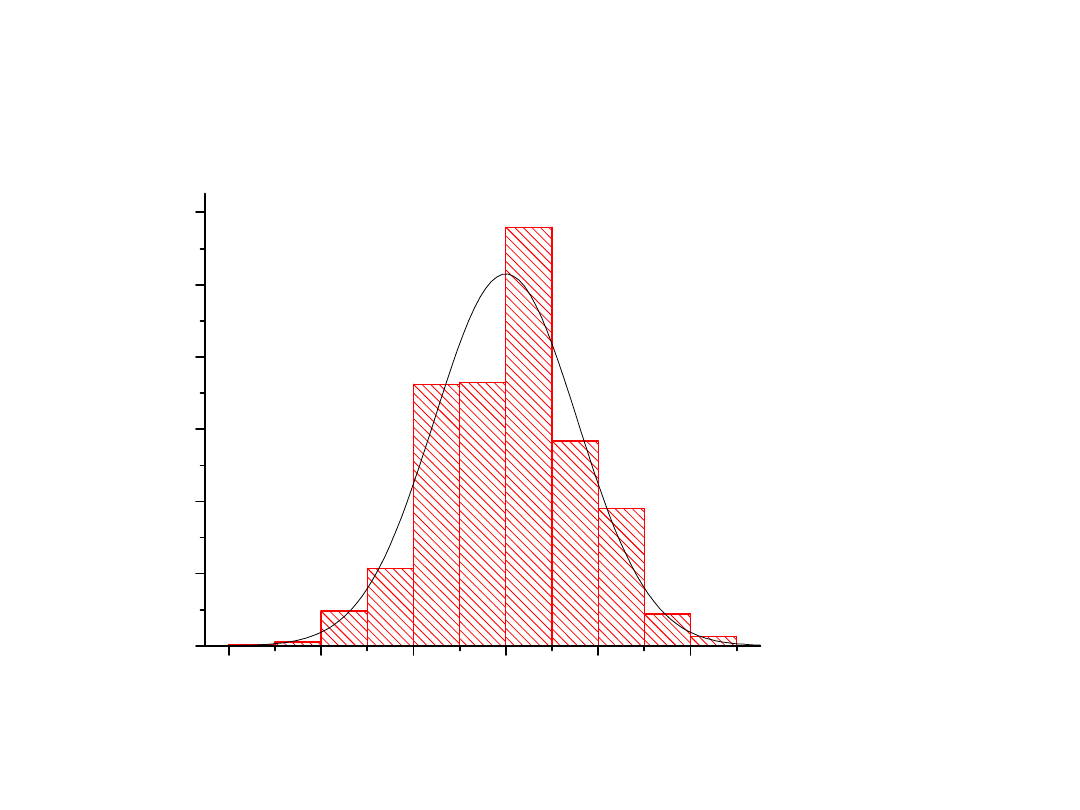

70

80

90

100

110

120

0

100

200

300

400

500

600

Teoria

klasa liczność

70-75 1.1

75-80 8.6

80-85 43.0

85-90 143.9

90-95 321.9

95-100 481.4

lic

zn

oś

ć

kl

as

y

x

Przykład wynik symulacji losowania zmiennej o rozkładzie normalnym:

Rozkład Poissona: szczególny przypadek rozkładu

dwumianowego zachodzący wtedy, gdy prawdopodobieństwo p

sukcesu jest bardzo małe, a liczba realizacji n na tyle duża, że

iloczyn np= jest wielkością stałą, dodatnią i niezbyt dużą.

e

k

n

n

k

n

k

X

P

k

k

n

k

!

1

)

(

Zastosowanie rozkładu Poissona – tam, gdzie liczba

obserwowanych przypadków n jest bardzo duża, a

prawdopodobieństwo sukcesu p bardzo małe.

Przykłady:

• rozpad promieniotwórczy: liczba jąder n duża,

prawdopodobieństwo rozpadu

konkretnego jądra bardzo

małe;

• zderzenia cząstek elementarnych, duża ilość cząstek, mała

szansa na zderzenie;

• statystyczna kontrola jakości produktów, duża ilość

sprawdzanych produktów, mała ilość produktów

wybrakowanych.

Rozkład prostokątny: Ma zastosowanie przy analizie

niepewności systematycznych. Gęstość prawdopodobieństwa

f(x) jest stała wewnątrz przedziału (a, b) i równa zero poza nim.

b

x

i

a

x

dla

b

x

a

dla

a

b

x

f

0

1

)

(

Rozkład

2

: Gdy X

i

są zmiennymi losowymi losowanymi z rozkładu

normalnego N(0,1), to

k

i

i

X

1

2

ma rozkład chi-kwadrat o k stopniach swobody. Gdy losowanie

odbywa się z rozkładu normalnego N(,), to zmienną losową

2

definiujemy następująco

k

i

i

X

1

2

2

2

Gęstość prawdopodobieństwa rozkładu chi-kwadrat

0

0

0

2

2

1

)

(

2

1

2

2

x

dla

x

dla

e

x

k

x

f

x

k

k

Rozkład

2

: Gdy X

i

są zmiennymi losowymi losowanymi z rozkładu

normalnego N(0,1), to

k

i

i

X

1

2

ma rozkład chi-kwadrat o k stopniach swobody. Gdy losowanie

odbywa się z rozkładu normalnego N(,), to zmienną losową

2

definiujemy następująco

k

i

i

X

1

2

2

2

Gęstość prawdopodobieństwa rozkładu chi-kwadrat

0

0

0

2

2

1

)

(

2

1

2

2

x

dla

x

dla

e

x

k

x

f

x

k

k

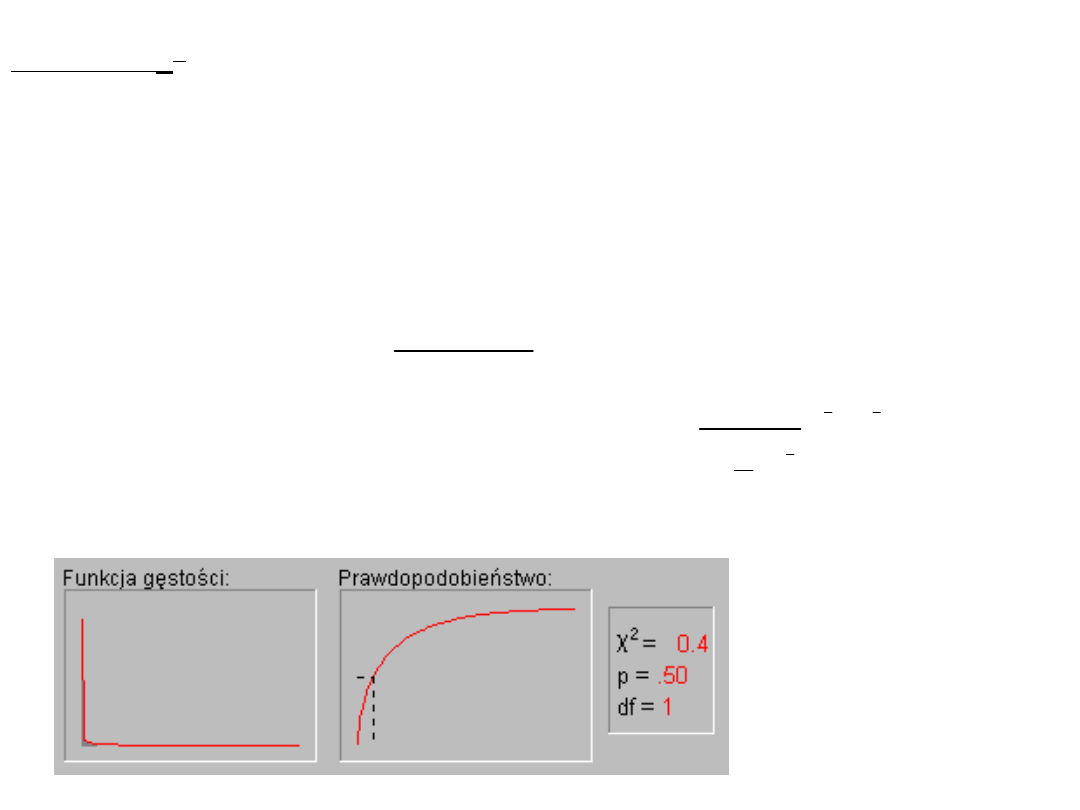

Rozkład

2

:

Największe znaczenie praktyczne dla rozkładu chi kwadrat mają

tablice wartości krytycznych

zmiennej losowej

2

, dla których

2

,k

2

,

2

k

P

nazywa się poziomem istotności. Wielkość (1-) nazywa się poziomem ufności.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

FiR Prawdopodobieństwo2

Kordecki W, Jasiulewicz H Rachunek prawdopodobieństwa i statystyka matematyczna Przykłady i zadania

2002 06 15 prawdopodobie stwo i statystykaid 21643

kartkówka nr 4 (prawdo) Niewiarowski

2004 10 11 prawdopodobie stwo i statystykaid 25166

PrawdopodRodo

1998 10 03 prawdopodobie stwo i statystykaid 18585

Matematyka - rachunek prawdopodbieństwa - ściąga, szkoła

Prawdopodobieństwo k sukcesów

2000 12 09 prawdopodobie stwo

więcej podobnych podstron