Finanse publiczne - 2010

UFP

Konstytucyjne regulacje w

zakresie FPU

Art. 216. - odniesienie do ustawy o FP

1. Środki finansowe na cele publiczne są gromadzone i

wydatkowane w sposób określony w ustawie.

2. Nabywanie, zbywanie i obciążanie nieruchomości, udziałów

lub akcji oraz emisja papierów wartościowych przez Skarb

Państwa, Narodowy Bank Polski lub inne państwowe osoby

prawne następuje na zasadach i w trybie określonych w

ustawie.

3. (…)

4. Zaciąganie pożyczek oraz udzielanie gwarancji i poręczeń

finansowych przez państwo następuje na zasadach i w

trybie określonych w ustawie.

5. Nie wolno zaciągać pożyczek lub udzielać gwarancji i

poręczeń finansowych, w następstwie których państwowy

dług publiczny przekroczy 3/5 wartości rocznego produktu

krajowego brutto. Sposób obliczania wartości rocznego

produktu krajowego brutto oraz państwowego długu

publicznego określa ustawa.

Konstytucyjne regulacje w

zakresie FPU

Art. 219. - Regulacje dotyczące budżetu

1. Sejm uchwala budżet państwa na rok budżetowy w

formie ustawy budżetowej.

2. Zasady i tryb opracowania projektu budżetu państwa,

stopień jego szczegółowości oraz wymagania, którym

powinien odpowiadać projekt ustawy budżetowej, a

także zasady i tryb wykonywania ustawy budżetowej

określa ustawa.

3. W wyjątkowych przypadkach dochody i wydatki

państwa w okresie krótszym niż rok może określać

ustawa o prowizorium budżetowym. Przepisy

dotyczące projektu ustawy budżetowej stosuje się

odpowiednio do projektu ustawy o prowizorium

budżetowym.

4. Jeżeli ustawa budżetowa albo ustawa o prowizorium

budżetowym nie weszły w życie w dniu rozpoczęcia

roku budżetowego, Rada Ministrów prowadzi

gospodarkę finansową na podstawie przedłożonego

projektu ustawy.

Konstytucyjne regulacje w

zakresie FPU

Art. 220. - Regulacje dotyczące budżetu

1. Zwiększenie wydatków lub ograniczenie dochodów

planowanych przez Radę Ministrów nie może powodować

ustalenia przez Sejm większego deficytu budżetowego niż

przewidziany w projekcie ustawy budżetowej.

2. Ustawa budżetowa nie może przewidywać pokrywania

deficytu budżetowego przez zaciąganie zobowiązania w

centralnym banku państwa.

Art. 221. - Odpowiedzialność RM za inicjatywy

ustawodawcze

Inicjatywa ustawodawcza w zakresie ustawy budżetowej,

ustawy o prowizorium budżetowym, zmiany ustawy

budżetowej, ustawy o zaciąganiu długu publicznego oraz

ustawy o udzielaniu gwarancji finansowych przez państwo

przysługuje wyłącznie Radzie Ministrów.

Konstytucyjne regulacje w

zakresie FPU

Art. 222. - Art. 225. Procedura uchwalania

budżetu (RM-Prezydent)

Art. 226. – Sprawozdanie z wykonania i

absolutorium

1. Rada Ministrów w ciągu 5 miesięcy od zakończenia

roku budżetowego przedkłada Sejmowi sprawozdanie

z wykonania ustawy budżetowej wraz z informacją o

stanie zadłużenia państwa.

2. Sejm rozpatruje przedłożone sprawozdanie i po

zapoznaniu się z opinią Najwyższej Izby Kontroli

podejmuje, w ciągu 90 dni od dnia przedłożenia

Sejmowi sprawozdania, uchwałę o udzieleniu lub o

odmowie udzielenia Radzie Ministrów absolutorium.

Konstytucyjne regulacje w

zakresie FPU

Art. 227. – Bank Centralny (NBP)

1. Centralnym bankiem państwa jest Narodowy Bank

Polski. Przysługuje mu wyłączne prawo emisji

pieniądza oraz ustalania i realizowania polityki

pieniężnej. Narodowy Bank Polski odpowiada za

wartość polskiego pieniądza. (…)

6. Rada Polityki Pieniężnej ustala corocznie założenia

polityki pieniężnej i przedkłada je do wiadomości

Sejmowi równocześnie z przedłożeniem przez Radę

Ministrów projektu ustawy budżetowej. Rada Polityki

Pieniężnej, w ciągu 5 miesięcy od zakończenia roku

budżetowego, składa Sejmowi sprawozdanie z

wykonania założeń polityki pieniężnej.

7. Organizację i zasady działania Narodowego Banku

Polskiego oraz szczegółowe zasady powoływania i

odwoływania jego organów określa ustawa

Nowa ustawa o FPU -

zakładane cele

1) wzmocnienie oraz poprawa przejrzystości finansów

publicznych, którą zapewnić ma przede wszystkim

ograniczenie form organizacyjno – prawnych sektora

finansów publicznych,

2) wprowadzenie Wieloletniego Planu Finansowego

Państwa jako dokumentu ukierunkowującego politykę

finansową państwa oraz wieloletniej prognozy

finansowej w jednostkach samorządu terytorialnego,

3) wprowadzenie rozwiązań w zakresie budżetu

zadaniowego,

4) przyjęcie stabilnych rozwiązań sprzyjających

prowadzeniu racjonalnej gospodarki finansowej w

budżecie państwa oraz w budżetach jednostek

samorządu terytorialnego, w tym uzupełnienie

przepisów dotyczących zasad gospodarowania

środkami publicznymi poprzez wprowadzenie do

ustawy katalogu środków publicznych, stanowiących

niepodatkowe należności budżetowe o charakterze

publiczno-prawnym,

Nowa ustawa o FPU – zakładane

cele

5) zaproponowanie nowych regulacji usprawniających

oraz wzmacniających system audytu wewnętrznego,

6) wzmocnienie norm ostrożnościowych w budżecie

państwa oraz w budżetach jednostek samorządu

terytorialnego,

7) wprowadzenie zmian w zakresie gospodarowania

środkami europejskimi i innymi środkami

pochodzącymi ze źródeł zagranicznych,

niepodlegającymi zwrotowi.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Likwidacja gospodarstw pomocniczych ze względu na

nieprawidłowości w zakresie organizacji, gospodarki

finansowej i sprawozdawczości gospodarstw, które

mają wpływ nie tylko na efekty ich działalności, lecz

także na przejrzystość i funkcjonalność całego

sektora finansów publicznych. Przykładowo:

1) brak wymaganego przepisami prawa,

organizacyjnego wyodrębnienia działalności

niektórych gospodarstw z działalności jednostki

budżetowej uniemożliwiający prawidłowe ustalenie

kosztów ich działalności, które powinny być

pokrywane z uzyskiwanych przychodów własnych,

2) niesprzyjająca efektywności i racjonalności kosztów

działania, zasada świadczenia usług na rzecz

jednostki macierzystej według kosztów własnych,

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

3) niezadowalająca efektywność funkcjonowania

niektórych gospodarstw, przy czym zjawisko to

występuje raczej okresowo.. Wiele przykładów

wskazuje, że pomimo osiągania znaczącego zysku na

działalności ogółem, część rodzajów działalności

poszczególnych gospodarstw przynosi straty.

Występuje brak aktywności w poprawianiu

rentowności w innych obszarach działalności.

• W 2007 r. funkcjonowało 407 gospodarstw pomocniczych państwowych

jednostek budżetowych oraz 637 gospodarstw pomocniczych samorządowych

jednostek budżetowych. Zatrudniały one łącznie ok. 17,5 tys. osób (ok. 11,5 tys.

w jednostkach państwowych i ok. 6 tys. w jednostkach samorządowych).

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Celem tworzenia zakładów budżetowych, podobnie jak i

gospodarstw pomocniczych jednostek budżetowych

było wydzielenie z realizowania w ramach budżetu

takich zadań, które miałyby możliwość

„samofinansowania”, bez angażowania środków

budżetowych. Działalność w formie zakładu

budżetowego na przestrzeni ostatnich lat stała się

udziałem bardzo wielu podmiotów, często znacznie

różniących się od siebie zakresem i charakterem

prowadzonej działalności. Działalność ta na skutek

zmian w systemie gospodarczym wykracza często

poza przyjęty przez Państwo zakres realizowanych

jego funkcji.

Celem zmian jest zatem z jednej strony

„urynkowienie” dotychczasowej działalności

większości zakładów budżetowych, z drugiej

wyodrębnienie tych, które realizują rzeczywiście

funkcje państwa.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Zadania publiczne realizowane dotychczas przez część

zakładów budżetowych będą wykonywane w innej

formie organizacyjnej: dotychczas istniejącej w

systemie prawnym – spółki lub nowej – agencji

wykonawczej, bądź też w uzasadnionych przypadkach

– w formie jednostki budżetowej. Zamierzona zmiana

w organizacji sektora finansów publicznych, dokonana

zostanie również przy zachowaniu ciągłości

organizowania i świadczenia usług wiążących się z

wykonywaniem zadań publicznych przez dotychczas

działające podmioty.

• W 2007 roku funkcjonowało 67 państwowych zakładów budżetowych

oraz ok. 2.000 samorządowych zakładów budżetowych. Zatrudniały one

ok. 85 tys. osób (ok. 2,3 tys. w państwowych zakładach budżetowych

oraz ok. 82 tys. w samorządowych zakładach budżetowych).

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Problem z jednoznacznym opowiedzeniem się za likwidacją lub

określeniem docelowego kształtu gospodarki funduszowej – w

przypadku dalszego jej funkcjonowania jako współistniejącej – obok

budżetu – uzupełniającej formy instytucjonalnej finansów

publicznych - wynika z faktu, że finansowanie celów publicznych za

pomocą funduszy celowych ma zarówno zalety, jak i wady.

Najważniejsza różnica pomiędzy klasyczną - budżetową a szczególną

- funduszową formą gospodarowania środkami publicznymi tkwi w

respektowaniu zasad budżetowych.

Tworzenie publicznych funduszy celowych stanowi odejście od

klasycznych reguł, w których zawiera się istota instytucji budżetu.

Przede wszystkim chodzi tutaj o zasady powszechności i jedności

materialnej.

Fundusz celowy jest ”urządzeniem” wyspecjalizowanym, służącym

finansowaniu wąskiej grupy celów, na podstawie zgromadzonych z

niewielkiej zazwyczaj grupy, choć niejednokrotnie bardzo

wydajnych źródeł dochodów. Obie instytucje dzielą kierunki

wydatków – w przypadku funduszu celowego zawężone do

określonej dziedziny, bądź kategorii zadań publicznych.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Istniejące na przestrzeni lat znaczne rozproszenie gospodarki

sektora finansów publicznych w postaci licznych funduszy

celowych powodowało i powoduje nadal znaczne skomplikowanie

procesów gromadzenia i wydatkowania środków publicznych.

Także z punktu widzenia racjonalności finansów publicznych ich

funkcjonowanie nie zapewnia, jak wynika z wieloletniej praktyki,

dostatecznego poziomu celowości i racjonalności

gospodarowania środkami publicznymi.

Właściwa wydaje się zatem weryfikacja nie tylko liczby, ale również

jakości organizacji i funkcjonowania funduszy celowych,

dokonana z punktu widzenia kryterium racjonalności,

przejrzystości i jawności, a przede wszystkim samej koncepcji

wyprowadzania środków finansowych państwa, czy samorządu

terytorialnego poza gospodarkę stricte budżetową.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Planowanie wieloletnie uznawane jest przez

współczesną naukę za niezbędny instrument

nowoczesnego zarządzania finansami publicznymi.

Występuje ono także w gospodarce finansowej Unii

Europejskiej, stąd też zasadne jest przyjęcie

podobnego systemu w Polsce.

Zalety planowania wieloletniego:

- bardziej racjonalne gospodarowanie środkami

publicznymi (wzrost efektywności wydatkowania,

powiązanie wydatków ze średnio i długookresowymi

priorytetami rządu, ułatwienie absorpcji funduszy UE,

skoncentrowanie działań na średnio i długookresowej

stabilności finansów publicznych),

- zwiększenie wiarygodności, przejrzystości i

przewidywalności polityki fiskalnej,

- dopasowanie do planowania na szczeblu unijnym.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Trudności w planowaniu wieloletnim:

- wieloletni i kosztowny proces wprowadzania

planowania wieloletniego,

- możliwość zmniejszenia elastyczności polityki fiskalnej

– problem formalnego związania z prognozą (zbyt

mały może sprawić, że prognoza nie ma wielkiego

znaczenia, zbyt duży stopień ogranicza elastyczność),

- wybór horyzontu planowania – krótki (możliwość

przenoszenia wydatków na następne lata) czy długi

(prognoza obarczona jest większym błędem).

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Wprowadzenie budżetu zadaniowego jest aktualnie jednym z

głównych elementów reformy finansów publicznych.

Implementacja rozwiązań opierających funkcjonowanie systemu

finansów państwa na zadaniowym charakterze wydatków

publicznych - w znacznie większym niż dotychczas stopniu - ma

wprowadzić nowoczesne metody zarządzania finansami państwa,

działając na poprawę celowości, efektywności oraz skuteczności

gospodarki środkami publicznymi.

Ponadto budżetowanie zadaniowe ma wzmocnić transparentność

polityk państwa poprzez poprawienie przejrzystości i czytelności

ustawy budżetowej (a także sprawozdań z jej wykonania) nie

tylko dla urzędników i polityków, ale również dla wyborców, co

przyczyni się do poprawy jakości dialogu władzy z obywatelami.

Przystosowanie reformy polegającej na wdrożeniu budżetu zadaniowego

jako narzędzia nowoczesnego zarządzania wydatkami publicznymi jest

procesem wieloletnim i wieloetapowym. Stopniowe wprowadzanie tego

procesu ma na celu zagwarantowanie właściwości i poprawności

przyjętych rozstrzygnięć metodologicznych, systemowych oraz

technicznych.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Wykonywanie budżetu

Istotnym novum w dotychczasowej praktyce jest

wprowadzenie konieczności uwzględniania w

założeniach projektu budżetu państwa na rok

następny kierunków działań zawartych w przyjętym

przez Radę Ministrów Programie Konwergencji oraz

kierunków ustalonych w Wieloletnim Planie

Finansowym Państwa.

Postulowano zmianę zasad dotyczących części

budżetowych państwa, które dotychczas włączane

były do projektu budżetu państwa poza kontrolą Rady

Ministrów. Projektodawca uznał, że dotychczasowe

zasady powinny zostać utrzymane dla: Kancelarii

Sejmu, Senatu i Prezydenta RP, Trybunału

Konstytucyjnego, Najwyższej Izby Kontroli, Sądu

Najwyższego, Naczelnego Sądu Administracyjnego

oraz sądów administracyjnych.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Wykonywanie budżetu

Jednocześnie projektodawca uznał, że w przypadku kiedy

dochody i wydatki pozostałych instytucji, nie będą

przekraczać dwukrotności dynamiki wzrostu wydatków

budżetu państwa przyjętej w założeniach projektu

budżetu państwa, ich autonomia włączania budżetów

do budżetu państwa zostanie w pełnym zakresie

zachowana.

Natomiast w przypadku, gdy dynamika wzrostu

wydatków, nie wynikająca z nałożenia na te instytucje

nowych zadań, będzie przekraczała wyznaczony w

ustawie poziom, mając na względzie dbałość o stan

finansów publicznych, a w szczególności spełnienie

przez Polskę norm Konwergencji, budżety tychże

instytucji będą ustalane w porozumieniu z Ministrem

Finansów.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Zmiany w zakresie gospodarowania środkami

europejskimi oraz innymi środkami

pochodzącymi ze źródeł zagranicznych,

niepodlegającymi zwrotowi.

Jedną z głównych zmian w zakresie gospodarowania

środkami europejskimi będzie wyodrębnienie, w

ramach budżetu państwa „budżetu środków

europejskich”, który będzie zawierał środki na

realizację programów finansowanych z udziałem

środków europejskich w części podlegającej

refundacji.

Deficyt związany ze środkami europejskimi nie będzie

wliczany do deficytu budżetu państwa i jego

finansowanie stanowić będzie dodatkową potrzebę

pożyczkową budżetu. Rozwiązanie takie zostało

przyjęte, ponieważ zgodnie z metodologią ESA’95

saldo przepływu środków pomiędzy Polską a UE w

zakresie środków unijnych nie jest wliczane do bilansu

sektora finansów publicznych.

Nowa ustawa o FPU – przesłanki

i przykładowe proponowane

zmiany

Nadwyżka środków europejskich również nie będzie

wliczana do budżetu państwa. Będzie ona źródłem

spłaty zobowiązań budżetu państwa, zaciągniętych na

pokrycie deficytu budżetu środków europejskich.

Ponadto, ujęcie w budżecie deficytu związanego z

realizacją programów finansowanych z udziałem

środków europejskich zaburza obraz rzeczywistego

salda budżetu państwa, ze względu na przesunięcie w

czasie pomiędzy dokonaniem wydatku a otrzymaniem

refundacji z Komisji Europejskiej. Powoduje również

konieczność stosowania reguł ostrożnościowych

związanych z deficytem budżetu państwa w obrębie

roku budżetowego, mimo, że – z założenia – wydatki i

dochody w tym zakresie bilansują się w okresie

wykraczającym poza rok budżetowy.

Nowa ustawa o FPU a stara

ustawa

Termin wejścia w życie „nowej” ustawy:

Od 1.01.2010

Podstawowy zakres ustawy

Od 1.01.2012

W zakresie rachunkowości i sprawozdawczości

(wykonania planów finansowych) w układzie

zadaniowym budżetu

(art. 40 ust 3 pkt2 i 41. ust 4)

W zakresie przedstawienia skonsolidowanego planu

wydatków jednostek sektora finansów

publicznych w układzie zadaniowym jako

załącznika do ustawy(art. 142 pkt 11)

Nowa ustawa o FPU a stara

ustawa

Termin wejścia w życie „nowej” ustawy:

Od 1.01.2010

Podstawowy zakres ustawy

Od 1.01.2012

W zakresie rachunkowości i sprawozdawczości

(wykonania planów finansowych) w układzie

zadaniowym budżetu

(art. 40 ust 3 pkt2 i 41. ust 4)

W zakresie przedstawienia skonsolidowanego planu

wydatków jednostek sektora finansów

publicznych w układzie zadaniowym jako

załącznika do ustawy (art. 142 pkt. 11)

Nowa ustawa o FPU a stara

ustawa

Termin wejścia w życie „nowej” ustawy:

Od 1.01.2013

W zakresie sprawowania przez Ministra Finansów

kontroli nad efektywnością i skutecznością

realizacji budżetu w układzie zadaniowym (art.

174 pkt. 2)

W zakresie kontroli przez dysponentów części

budżetowych nad efektywnością i skutecznością

realizacji budżetu zadaniowego

Nowa ustawa o FPU a stara

ustawa

Termin obowiązywania „starych” przepisów

wykonawczych:

Do 30.06.2010

zasady obsługi budżetu państwa w zakresie

rachunków pomocniczych

Do 31.12.2010

przepisy wykonawcze do starej ustawy o finansach

publicznych z wyłączeniem zasad udzielania

dotacji przedmiotowych oraz programów

finansowanych z udziałem środków

przedakcesyjnych;

mogą funkcjonować w jednostkach budżetowych

wydzielone rachunki dochodów własnych

Nowa ustawa o FPU a stara

ustawa

Termin obowiązywania „starych” przepisów

wykonawczych :

Do 30.06.2011

Przejęte na rachunek pomocniczy środki pieniężne

rachunku dochodów własnych mogą być

wykorzystywane na dotychczasowe

cele(rozliczenie należności i zobowiązań), po tym

czasie stanowią one dochody jednostki

samorządu terytorialnego lub budżetu państwa

Do 31.12.211

Przepisy wykonawcze ustawy o rehabilitacji osób

niepełnosprawnych

Nowa ustawa o FPU

Zakres regulacji ustawy o finansach publicznych:

A) Obszar tworzenia oraz funkcjonowania jednostek

sektora finansów publicznych w tym:

• zakres i zasady działania oraz organizację

jednostek budżetowych i samorządowych

zakładów budżetowych;

• zakres i zasady działania agencji wykonawczych,

instytucji gospodarki budżetowej i państwowych

funduszy celowych;

Nowa ustawa o FPU

B) Obszar związany ze szczegółowymi wytycznymi dotyczącymi

planowania finansowego i gospodarki finansowej w JSFP:

• zasady funkcjonowania jednostek sektora finansów publicznych

w zakresie gospodarki finansowej;

• zasady i tryb opracowywania oraz uchwalania Wieloletniego

Planu Finansowego Państwa;

• zasady i tryb opracowywania oraz uchwalania wieloletniej

prognozy finansowej jednostki samorządu terytorialnego;

• zasady i tryb sporządzania budżetu państwa w układzie

zadaniowym;

• zakres i szczegółowość oraz zasady i tryb planowania,

uchwalania i wykonywania budżetu państwa oraz budżetów

jednostek samorządu terytorialnego;

• szczególne zasady rachunkowości, planowania i

sprawozdawczości obowiązujące w sektorze finansów

publicznych;

Nowa ustawa o FPU

C) Obszar związany z kontrolą i nadzorem nad

procesami finansowymi w SFP:

• zasady i tryb kontroli procesów związanych z

gromadzeniem i rozdysponowywaniem środków

publicznych oraz gospodarowaniem mieniem;

• zasady kontroli zarządczej i audytu wewnętrznego

oraz koordynacji kontroli zarządczej i audytu

wewnętrznego w jednostkach sektora finansów

publicznych.

D) Obszar związany z zadłużaniem się jednostek SFP:

• zasady zarządzania państwowym długiem

publicznym oraz procedury ostrożnościowe i

sanacyjne;

E) Obszar związany z gospodarowaniem środkami

zewnętrznymi:

• zasady gospodarowania środkami publicznymi

pochodzącymi z budżetu Unii Europejskiej oraz z

innych źródeł zagranicznych;

Definicja FPU

Finanse publiczne obejmują procesy związane z

gromadzeniem środków publicznych oraz ich

rozdysponowywaniem, w szczególności:

• gromadzenie dochodów i przychodów publicznych;

• wydatkowanie środków publicznych;

• finansowanie potrzeb pożyczkowych budżetu

państwa;

• zaciąganie zobowiązań angażujących środki

publiczne;

• zarządzanie środkami publicznymi;

• zarządzanie długiem publicznym;

• rozliczenia z budżetem Unii Europejskiej

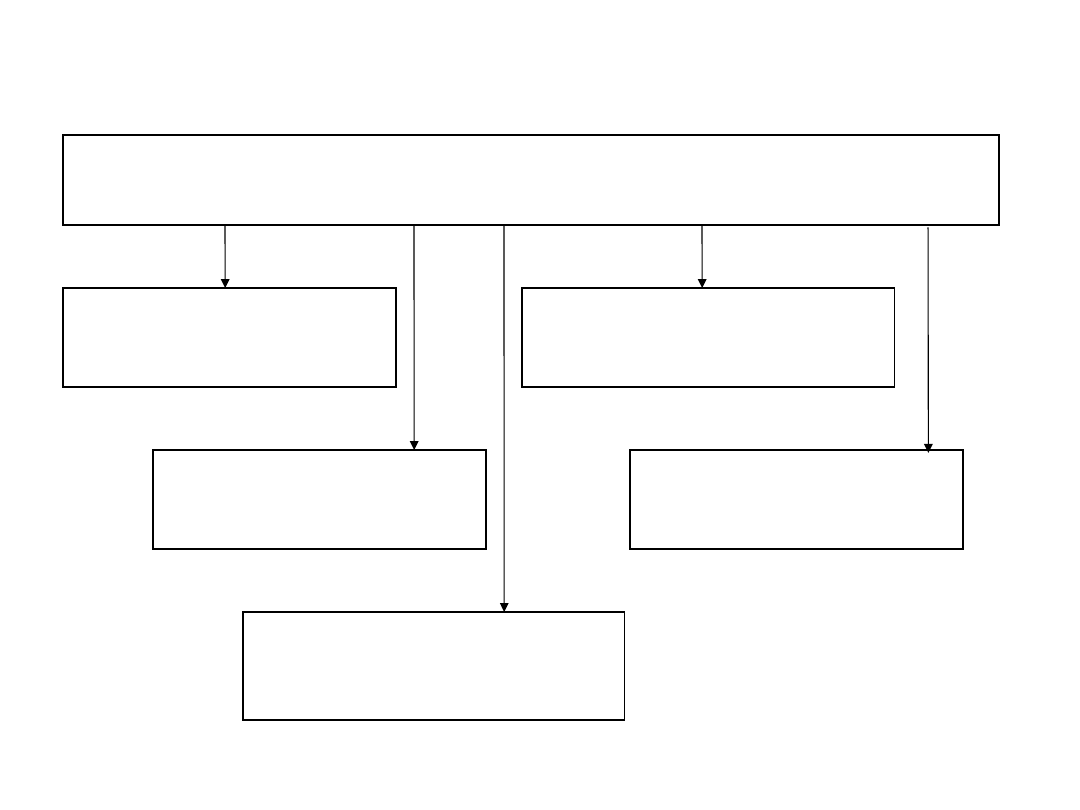

Środki publiczne

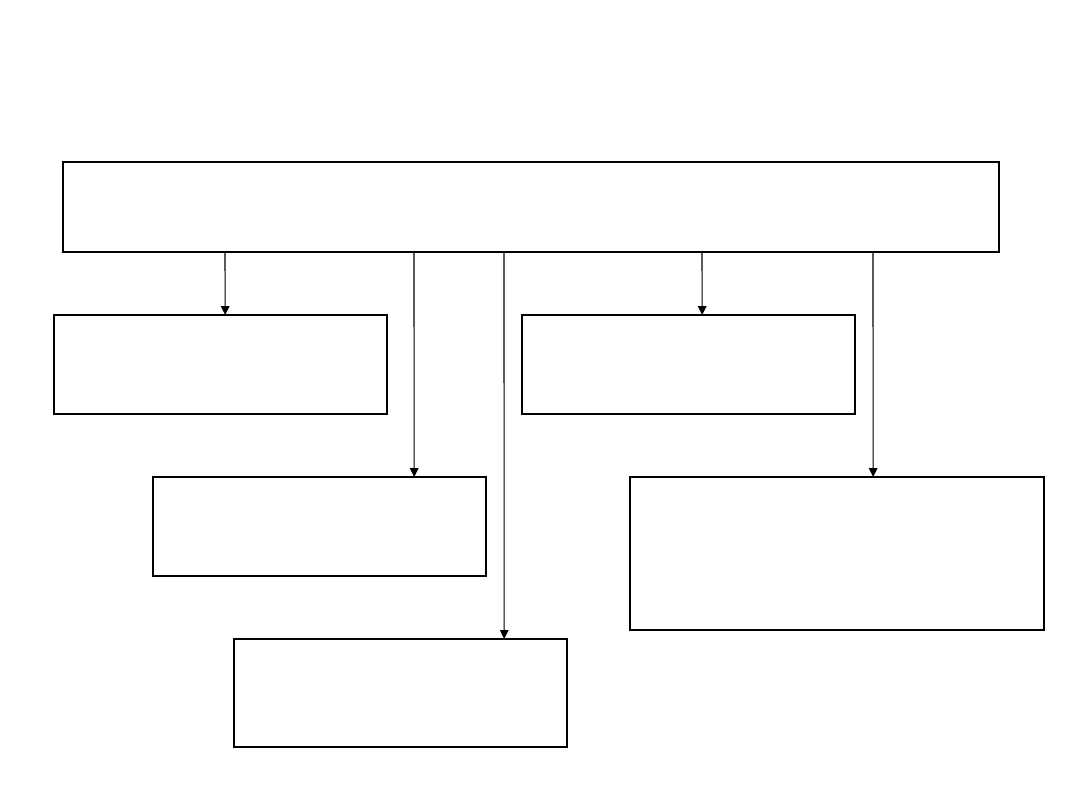

Rodzaje środków publicznych:

Dochody publiczne

z budżetu UE/EFTA

ze źródeł zagranicznych,

niepodlegające zwrotowi

Przychody BP i BJST

oraz pozostałych JSFP (1)

Przychody JSFP (2) –

z działalności

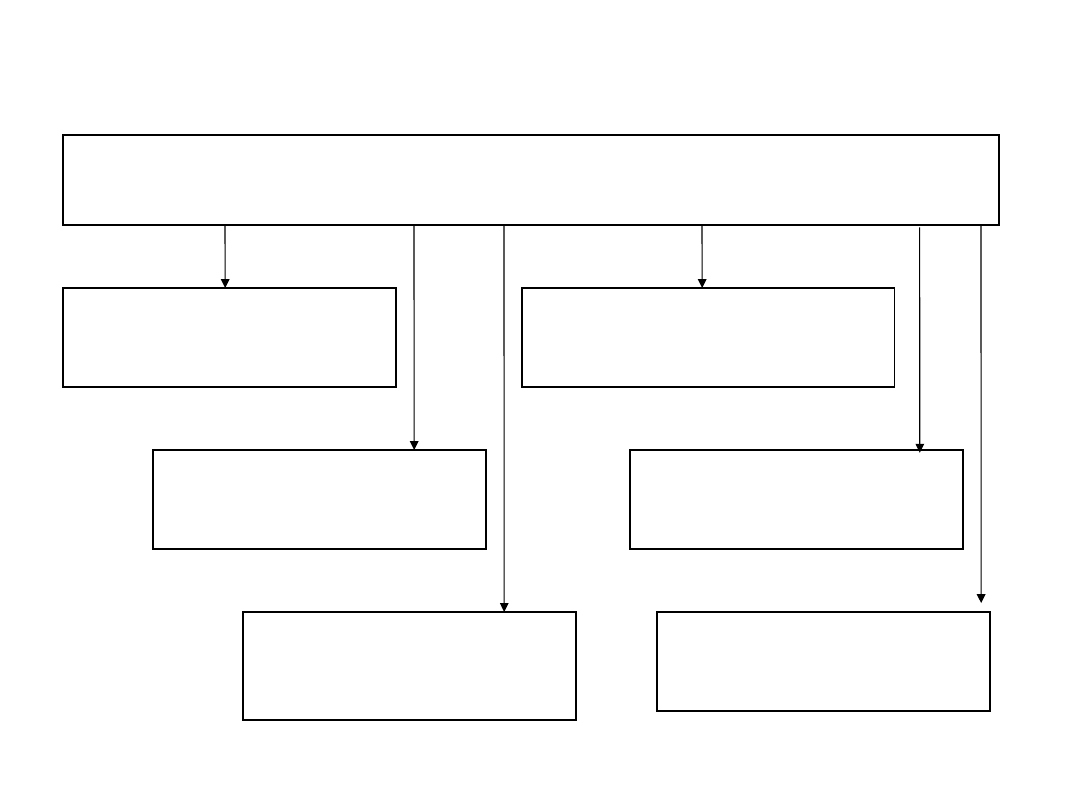

Środki publiczne

Dochody publiczne

Daniny publiczne

Odszkodowania,

gwarancje, poręczenia

Dochody z mienia

i praw majątkowych

Spadki, zapisy i darowizny

Inne dochody

Środki ze sprzedaży

majątku SP

Środki publiczne –

dochody

publiczne

1) Dochody publiczne

A) daniny publiczne, do których zalicza się: podatki,

składki, opłaty, wpłaty z zysku przedsiębiorstw

państwowych i jednoosobowych spółek Skarbu

Państwa, a także inne świadczenia pieniężne,

których obowiązek ponoszenia na rzecz państwa,

jednostek samorządu terytorialnego, państwowych

funduszy celowych oraz innych jednostek sektora

finansów publicznych wynika z odrębnych ustaw;

B) inne dochody budżetu państwa, jednostek

samorządu terytorialnego oraz innych jednostek

sektora finansów publicznych należne na

podstawie odrębnych ustaw lub umów

międzynarodowych;

C) wpływy ze sprzedaży wyrobów i usług

świadczonych przez jednostki sektora finansów

publicznych;

Środki publiczne – dochody

publiczne

D) dochody z mienia jednostek sektora finansów

publicznych, do których zalicza się w szczególności:

a) wpływy z umów najmu, dzierżawy i innych umów o

podobnym charakterze,

b) odsetki od środków na rachunkach bankowych,

c) odsetki od udzielonych pożyczek i od posiadanych papierów

wartościowych,

d) dywidendy z tytułu posiadanych praw majątkowych;

E) spadki, zapisy i darowizny w postaci pieniężnej na

rzecz jednostek sektora finansów publicznych;

F) odszkodowania należne jednostkom sektora

finansów publicznych;

G) kwoty uzyskane przez jednostki sektora finansów

publicznych z tytułu udzielonych poręczeń i

gwarancji;

H) dochody ze sprzedaży majątku, rzeczy i praw,

niestanowiące przychodów

Środki publiczne

Środki z budżetu UE i EFTA

na realizację

programów

przedakcesyjnych

z funduszy strukturalnych

i Funduszu Spójności

Środki na realizację wspólnej polityki rolnej

Środki EFTA

Inne środki

Środki publiczne – „środki

UE”

2) Środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi środki z pomocy udzielanej

przez państwa członkowskie Europejskiego

Porozumienia o Wolnym Handlu (EFTA);

A) środki (z wyjątkami) pochodzące z funduszy

strukturalnych, Funduszu Spójności i Europejskiego

Funduszu Rybackiego,

B) niepodlegające zwrotowi środki z pomocy udzielanej

przez państwa członkowskie Europejskiego

Porozumienia o Wolnym Handlu (EFTA), z

wyłączeniem środków, (z wyjątkami ):

a) Norweskiego Mechanizmu Finansowego 2009-2014,

b) Mechanizmu Finansowego Europejskiego Obszaru

Gospodarczego 2009- 2014,

c) Szwajcarsko-Polskiego Programu Współpracy;

Środki publiczne – „środki

UE”

2) Środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi środki z pomocy udzielanej

przez państwa członkowskie Europejskiego

Porozumienia o Wolnym Handlu (EFTA);

C) środki przeznaczone na realizację programów

przedakcesyjnych oraz Programu Środki Przejściowe;

D) środki na realizację Wspólnej Polityki Rolnej:

a) Europejskiego Funduszu Orientacji i Gwarancji Rolnej

„Sekcja Gwarancji”,

b) Europejskiego Funduszu Rolniczego Gwarancji,

c) Europejskiego Funduszu Rolniczego Rozwoju Obszarów

Wiejskich;

Środki publiczne – „środki

UE”

Środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi środki z pomocy udzielanej

przez państwa członkowskie Europejskiego

Porozumienia o Wolnym Handlu (EFTA);

E) środki przeznaczone na realizację(wyjątki od

wcześniejszych):

a) programów w ramach celu Europejska Współpraca

Terytorialna, o których mowa w rozdziale III rozporządzenia

Parlamentu Europejskiego i Rady (WE) nr 1080/2006 z dnia 5

lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju

Regionalnego i uchylającego rozporządzenie (WE) nr

1783/1999 (Dz. Urz. UE L 210 z 31.07.2006, str. 1),

b) programów, o których mowa w rozporządzeniu Parlamentu

Europejskiego i Rady (WE) nr 1638/2006 z dnia 24

października 2006 r. określającym przepisy ogólne w

sprawie ustanowienia Europejskiego Instrumentu Sąsiedztwa

i Partnerstwa (Dz. Urz. UE L 310 z 9.11.2006, str. 1),

c) Norweskiego Mechanizmu Finansowego 2004-2009,

d) Mechanizmu Finansowego Europejskiego Obszaru

Gospodarczego 2004-2009;

F) inne środki.

Środki publiczne – inne

3) pozostałe środki pochodzące ze źródeł

zagranicznych niepodlegające zwrotowi,

4) przychody budżetu państwa i budżetów jednostek

samorządu terytorialnego oraz innych jednostek

sektora finansów publicznych pochodzące:

a) ze sprzedaży papierów wartościowych,

b) z prywatyzacji majątku Skarbu Państwa oraz majątku

jednostek samorządu terytorialnego,

c) ze spłat pożyczek i kredytów udzielonych ze środków

publicznych,

d) z otrzymanych pożyczek i kredytów,

e) z innych operacji finansowych;

5) przychody jednostek sektora finansów publicznych

pochodzące z prowadzonej przez nie działalności

oraz pochodzące z innych źródeł

.

Środki publiczne

Przeznaczenie środków publicznych

Wydatki

publiczne

Rozchody

publiczne

spłaty otrzymanych

pożyczek i kredytów

wykup

papierów

wartościowych

udzielone

pożyczki lub

„prefinansowanie

”

płatności wynikające z

odrębnych ustaw, których

źródłem finansowania są

przychody z prywatyzacji

majątku SP lub JST

inne operacje

finansowe

Środki publiczne –

przeznaczenie

Środki publiczne przeznacza się na:

1) wydatki publiczne;

2) rozchody publiczne, w tym na rozchody budżetu

państwa i budżetów jednostek samorządu

terytorialnego.

• spłaty otrzymanych pożyczek i kredytów;

• wykup papierów wartościowych;

• udzielone pożyczki i kredyty;

• płatności wynikające z odrębnych ustaw, których

źródłem finansowania są przychody z prywatyzacji

majątku Skarbu Państwa;

• inne operacje finansowe związane z zarządzaniem

długiem publicznym i płynnością;

• płatności związane z udziałami Skarbu Państwa w

międzynarodowych instytucjach finansowych.

Wydatki budżetowe przedmiotowo

(przykład struktury wydatków)

Wydatki budżetowe dzielone są na:

Wydatki budżetowe dzielone są na:

Dotacje i subwencje

Świadczenia

na rzecz os. fiz.

Bieżące j.b.

Majątkowe

Obsługa długu SP

Środki własne UE

Środki z budżetu

UE i EFTA

Dotacje i subwencje

TRANSFER

Y

(grants)

DOTACJE

CELOWE

(categorical

grants)

SUBWENCJE

OGÓLNE

(general grants)

Oparte na

określonej

formule

(formula grants)

Obliczane

dla

poszczegól

nych

projektów

(matching

grants)

Oparte na

określonej

formule

(formula grants)

Zryczałtowane

(lump sum)

Zryczałtowa

ne

(lump sum)

Wyrównawcze

(revenue

sharing)

Otwarte

(open-ended)

Zamknięte

(closed-

ended)

Rodzaje dotacji (z budżetu państwa)

Dotacje dzielone są na:

CELOWE

PODMIOTOWE

PRZEDMIOTOWE

DOPŁATY

DO KREDYTÓW

PIERWSZE

WYPOSAŻENIE

W ŚRODKI OBROTOWE

Zakres stosowania UoFPU

Przepisy ustawy stosuje się do:

1) jednostek sektora finansów publicznych;

2)

innych podmiotów w zakresie, w jakim

wykorzystują środki publiczne lub dysponują tymi

środkami.

Przepisy dotyczące jednostek samorządu

terytorialnego stosuje się odpowiednio do

związków gmin i powiatów.

Jednostki sektora finansów

publicznych

Jednostki sektora finansów publicznych są

tworzone w formach określonych w ustawie o

finansach publicznych.

Jednostki sektora finansów publicznych mogą być

tworzone na podstawie niniejszej ustawy albo

na podstawie odrębnych ustaw.

Jednostki sektora finansów

publicznych

Sektor finansów publicznych tworzą:

1) organy władzy publicznej, w tym organy

administracji rządowej, organy kontroli

państwowej i ochrony prawa oraz sądy i

trybunały;

2) jednostki samorządu terytorialnego oraz ich

związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane

przez niego fundusze oraz Kasa Rolniczego

Ubezpieczenia Społecznego i fundusze

zarządzane przez Prezesa KRUS;

Jednostki sektora finansów

publicznych

Sektor finansów publicznych tworzą:

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki

zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nią

jednostki organizacyjne;

13) państwowe i samorządowe instytucje kultury

oraz państwowe instytucje filmowe;

14) inne państwowe lub samorządowe osoby

prawne utworzone na podstawie odrębnych

ustaw w celu wykonywania zadań publicznych,

z

wyłączeniem przedsiębiorstw, jednostek

badawczo-rozwojowych, banków i spółek

prawa handlowego

.

Jednostki sektora finansów

publicznych – Gospodarka

budżetowa

Gospodarka budżetowa brutto – forma

organizacyjna:

1. Jednostkami budżetowymi są jednostki

organizacyjne sektora finansów publicznych

nieposiadające osobowości prawnej, które

pokrywają swoje wydatki bezpośrednio z

budżetu, a pobrane dochody odprowadzają na

rachunek odpowiednio dochodów budżetu

państwa albo budżetu jednostki samorządu

terytorialnego.

Jednostka budżetowa działa na podstawie statutu

określającego w szczególności jej nazwę,

siedzibę i przedmiot działalności.

Podstawą gospodarki finansowej jednostki

budżetowej jest plan dochodów i wydatków,

zwany dalej „planem finansowym jednostki

budżetowej”.

Jednostki sektora finansów

publicznych – Gospodarka

budżetowa

Tworzenie i zmiany:

Jednostki budżetowe, z zastrzeżeniem odrębnych

ustaw, tworzą, łączą i likwidują:

1) ministrowie, kierownicy urzędów centralnych,

wojewodowie oraz inne organy działające na

podstawie odrębnych ustaw - państwowe

jednostki budżetowe;

2) organy stanowiące jednostek samorządu

terytorialnego - gminne, powiatowe lub

wojewódzkie jednostki budżetowe.

Tworząc jednostkę budżetową organ nadaje jej

statut, chyba że odrębne ustawy stanowią

inaczej, oraz określa mienie przekazywane tej

jednostce w zarząd.

Jednostki sektora finansów

publicznych – Gospodarka

budżetowa

Likwidując jednostkę budżetową, organ określa

przeznaczenie mienia znajdującego się w zarządzie

tej jednostki, W przypadku państwowej jednostki

budżetowej decyzja o przeznaczeniu tego mienia

jest podejmowana w porozumieniu z ministrem

właściwym do spraw Skarbu Państwa.

Zazwyczaj należności i zobowiązania likwidowanej:

1) państwowej jednostki budżetowej - przejmuje

organ, który podjął decyzję o likwidacji;

2) gminnej, powiatowej lub wojewódzkiej jednostki

budżetowej- przejmuje urząd odpowiedniej jst.

Likwidując jednostkę budżetową, organ może

postanowić o utworzeniu jednostki o innej formie

organizacyjno-prawnej oraz może również

zdecydować o przejęciu należności i zobowiązań

likwidowanej jednostki przez nowo utworzoną

jednostkę.

Jednostki sektora finansów

publicznych – likwidacja

dotychczasowych podmiotów

Przykład – likwidacja gospodarstwa pomocniczego

Etap I –dzień poprzedzający postawienie jednostki w

stan likwidacji

- inwentaryzacja majątku gpjbu zgodna z zasadami

obowiązującymi w rachunkowości (zdawczo-

odbiorcza)

- wycena aktywów (etc.) zgodna z przepisami dot.

postępowania upadłościowego

- zamknięcie ksiąg rachunkowych

- sporządzenie sprawozdań finansowych

Jednostki sektora finansów

publicznych – likwidacja

dotychczasowych podmiotów

Etap II –od dnia rozpoczęcia likwidacji (wyznaczony

likwidator)

- sporządzenie bilansu otwarcia,

- rozgraniczenie wyniku finansowego przed i w

okresie likwidacji,

- sporządzenie sprawozdania z likwidacji

Obowiązki likwidatora -

- sporządzenie planu finansowego likwidacji

- wezwanie wierzycieli do zgłoszenia roszczeń

- sporządzenie wykazu roszczeń oraz sposobu ich

zaspokojenia

- zagospodarowanie majątkiem zgodnie z wolą

wyższego dysponenta (np. przekazanie innym

jednostkom)

- rozwiązywanie umów o pracę z pracownikami

- załatwianie bieżących spraw i doprowadzenie do

zakończenia likwidacji

Jednostki sektora finansów

publicznych – likwidacja

dotychczasowych podmiotów

Etap III – po zakończeniu likwidacji

- sporządzenie inwentaryzacji składników

majątkowych

- zamknięcie ksiąg

- sporządzenie sprawozdania finansowego

- wydanie decyzji przez kierownika jednostki

macierzystej o zakończeniu likwidacji

- zamknięcie rachunku bankowego

Dokumenty przechowuje jednostka wyznaczona przez

kierownika jednostki budżetowej (wskazana

właściwemu urzędowi skarbowemu)

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

A) Samorządowe zakłady budżetowe mogą wykonywać

zadania własne jednostki samorządu terytorialnego w

zakresie:

1) gospodarki mieszkaniowej i gospodarowania lokalami

użytkowymi,

2) dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i

oczyszczania ścieków komunalnych, utrzymania czystości i

porządku oraz urządzeń sanitarnych, wysypisk i

unieszkodliwiania odpadów komunalnych, zaopatrzenia w

energię elektryczną i cieplną oraz gaz,

4) lokalnego transportu zbiorowego,

5) targowisk i hal targowych,

6) zieleni gminnej i zadrzewień,

7) kultury fizycznej i sportu,

8) utrzymywania różnych gatunków egzotycznych i krajowych

zwierząt, w tym w szczególności prowadzenia hodowli zwierząt

zagrożonych wyginięciem, w celu ich ochrony poza miejscem

naturalnego występowania,

9) cmentarzy

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

Gospodarka finansowa samorządowego zakładu

budżetowego:

Samorządowy zakład budżetowy odpłatnie wykonuje

zadania, pokrywając koszty swojej działalności z

przychodów własnych oraz dotacji.

Podstawą gospodarki finansowej samorządowego

zakładu budżetowego jest roczny plan finansowy

obejmujący przychody, w tym dotacje z budżetu

jednostki samorządu terytorialnego, koszty i inne

obciążenia, stan środków obrotowych, stan należności i

zobowiązań na początek i koniec okresu oraz

rozliczenia z budżetem jednostki samorządu

terytorialnego.

Dotacje z budżetu jednostki samorządu terytorialnego:

1) dotacje przedmiotowe;

2) dotacje celowe na zadania bieżące finansowane z udziałem

środków zagranicznych (UE, EFTA, pozostałe),

3) dotacje celowe na finansowanie lub dofinansowanie kosztów

realizacji inwestycji.

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

Gospodarka finansowa samorządowego zakładu

budżetowego:

Dodatkowo o ile inne ustawy przewidują może

otrzymywać dotację podmiotową.

Nowo tworzonemu samorządowemu zakładowi

budżetowemu może być przyznana jednorazowa

dotacja z budżetu jednostki samorządu terytorialnego

na pierwsze wyposażenie w środki obrotowe.

Dotacje dla samorządowego zakładu budżetowego, z

wyłączeniem dotacji „zagranicznych” nie mogą

przekroczyć 50% kosztów jego działalności.

Samorządowy zakład budżetowy wpłaca do budżetu

jednostki samorządu terytorialnego nadwyżkę

środków obrotowych, ustaloną na koniec okresu

sprawozdawczego, chyba że organ stanowiący

jednostki samorządu terytorialnego postanowi

inaczej.

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

Gospodarka finansowa samorządowego zakładu

budżetowego:

W planie finansowym samorządowego zakładu

budżetowego mogą być dokonywane zmiany w ciągu

roku w przypadku realizowania wyższych od

planowanych przychodów i kosztów, pod warunkiem

że nie spowoduje to zmniejszenia wpłat do budżetu

jednostki samorządu terytorialnego ani zwiększenia

dotacji z budżetu jednostki samorządu terytorialnego.

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

Organ stanowiący jednostki samorządu

terytorialnego tworzy, łączy, przekształca w

inną formę organizacyjno-prawną i likwiduje

samorządowy zakład budżetowy.

Tworząc samorządowy zakład budżetowy, organ

stanowiący jednostki samorządu

terytorialnego określa:

- nazwę i siedzibę zakładu; przedmiot jego działalności;

źródła przychodów własnych zakładu; stan

wyposażenia zakładu w środki obrotowe oraz

składniki majątkowe przekazane zakładowi w

użytkowanie; terminy i sposób ustalania

zaliczkowych wpłat nadwyżki środków obrotowych

dokonywanych przez zakład do budżetu jednostki

samorządu terytorialnego oraz sposób i terminy

rocznych rozliczeń i dokonywania wpłat do budżetu.

Jednostki sektora finansów

publicznych - Gospodarka

pozabudżetowa:

Przekształcenie samorządowego zakładu

budżetowego w inną formę organizacyjno-

prawną wymaga uprzednio jego likwidacji.

Likwidując samorządowy zakład budżetowy,

organ stanowiący jednostki samorządu

terytorialnego określa przeznaczenie mienia

znajdującego się w użytkowaniu tego zakładu.

Należności i zobowiązania likwidowanego

samorządowego zakładu budżetowego

przejmuje organ, który podjął decyzję o

likwidacji natomiast należności i

zobowiązania samorządowego zakładu

budżetowego likwidowanego w celu

przekształcenia w inną formę

organizacyjno-prawną przejmuje

utworzona jednostka.

Jednostki sektora finansów

publicznych - delegacja

ustawowa:

Minister Finansów określi, w drodze rozporządzenia, sposób

prowadzenia gospodarki finansowej jednostek budżetowych i

samorządowych zakładów budżetowych, a w szczególności:

1) sposób i tryb sporządzania planów finansowych,

2) sposób dokonywania zmian w planach finansowych jednostek

budżetowych oraz zatwierdzania tych zmian,

3) tryb pobierania dochodów i dokonywania wydatków

państwowych jednostek budżetowych,

4) sposób ustalania nadwyżki środków obrotowych w

samorządowych zakładach budżetowych – biorąc pod uwagę

potrzebę przestrzegania zasad celowego i oszczędnego

dokonywania wydatków oraz jawności, przejrzystości i

terminowej realizacji zadań.

2. Minister Finansów, wydając rozporządzenie, uwzględni specyfikę

działalności jednostek organizacyjnych podległych MON,

ministrowi właściwemu do spraw wewnętrznych, Szefowi ABW,

Szefowi Agencji Wywiadu i Szefowi CBA, jednostek

organizacyjnych Służby Więziennej oraz jednostek

organizacyjnych działających poza granicami Rzeczypospolitej

Polskiej.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

Agencja wykonawcza prowadzi gospodarkę

finansową na zasadach określonych w ustawie o fp.(i

innych ustawach). Dotychczasowe agencje

powoływane były na podstawie odrębnych ustaw.

Będą to

państwowe osoby prawne działające

na

podstawie rocznego planu finansowego. Od 1

stycznia 2012 r. agencjami wykonawczymi staną się:

•

Agencja Nieruchomości Rolnych,

• Wojskowa Agencja Mieszkaniowa,

• Agencja Mienia Wojskowego,

• Agencja Rezerw Materiałowych,

• Polska Agencja Rozwoju Przedsiębiorczości,

• Agencja Rynku Rolnego,

• Agencja Restrukturyzacji i Modernizacji Rolnictwa

• Narodowe Centrum Badań i Rozwoju.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

Art. 21.

1. Podstawą gospodarki finansowej agencji wykonawczej jest

roczny plan finansowy, obejmujący:

1) przychody z prowadzonej działalności;

2) dotacje z budżetu państwa;

3) zestawienie kosztów:

a) funkcjonowania agencji wykonawczej,

b) realizacji zadań ustawowych, z wyszczególnieniem kosztów

realizacji tych zadań przez inne podmioty - z wyszczególnieniem

wynagrodzeń i składek od nich naliczanych, płatności odsetkowych

wynikających z zaciągniętych zobowiązań oraz zakupu towarów i

usług;

4) wynik finansowy;

5) środki na wydatki majątkowe;

6) środki przyznane innym podmiotom;

7) stan należności i zobowiązań na początek i koniec roku;

8) stan środków pieniężnych na początek i koniec roku.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

Projekt rocznego planu finansowego agencji

wykonawczej ustala jej właściwy organ w

porozumieniu z ministrem sprawującym nadzór nad

agencją wykonawczą.

Po zatwierdzeniu przez ministra sprawującego nadzór

projekt jest przekazywany Ministrowi Finansów, w

trybie i terminach określonych w przepisach

dotyczących prac nad projektem ustawy budżetowej.

W ramach projektu planu finansowego sporządza się plan

dochodów i wydatków agencji wykonawczej ujmowanych w

terminie ich zapłaty.

W planie dochodów i wydatków agencji

wykonawczej planowane wydatki

nie powinny

być wyższe od planowanych dochodów.

Planowane wydatki mogą przekraczać

planowane dochody za zgodą ministra

sprawującego nadzór nad agencją wykonawczą,

wydaną w porozumieniu z Ministrem Finansów.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

W planie finansowym agencji wykonawczej mogą być

dokonywane zmiany przychodów i kosztów po

uzyskaniu zgody ministra sprawującego nadzór nad

agencją, wydanej po uzyskaniu opinii sejmowej

komisji właściwej do spraw budżetu - nie dotyczy to

zwiększenia z tytułu uzyskania pożyczki z budżetu

państwa na finansowanie Wspólnej Polityki Rolnej.

Zmiany planu finansowego agencji wykonawczej nie mogą

powodować zwiększenia zobowiązań agencji ani pogorszenia

planowanego wyniku finansowego agencji, chyba że odrębne

ustawy stanowią inaczej.

Agencja wykonawcza może otrzymywać dotacje z

budżetu państwa, w zakresie określonym w

odrębnych ustawach.

Agencja wykonawcza może zaciągać

zobowiązania na okres realizacji danego

zadania przekraczający rok budżetowy, jeżeli

wydatki niezbędne na obsługę zobowiązania

znajdują się w rocznym planie finansowym.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

Agencja wykonawcza jest obowiązana

corocznie wpłacać do budżetu państwa,

na rachunek bieżący dochodów

państwowej jednostki budżetowej

obsługującej ministra sprawującego

nadzór nad tą agencją, nadwyżkę

środków finansowych ustaloną na koniec

roku, pozostającą po uregulowaniu

zobowiązań podatkowych, nie później jednak

niż do dnia 30 czerwca roku następującego po

roku w którym nadwyżka powstała.

W szczególnie uzasadnionych przypadkach wynikających z

konieczności zapewnienia sprawnego i pełnego wykonywania

zadań agencji wykonawczej Rada Ministrów może, na wniosek

ministra sprawującego nadzór nad agencją wykonawczą, wyrazić

zgodę, w formie uchwały, na niewpłacenie nadwyżki.

Jednostki sektora finansów

publicznych - agencje

wykonawcze:

Minister sprawujący nadzór nad agencją

wykonawczą w porozumieniu z Ministrem

Finansów określi, w drodze

rozporządzenia, sposób ustalania

nadwyżki, uwzględniając potrzebę

zapewnienia ciągłości finansowania zadań

agencji, dokonywania inwestycji

niezbędnych do wykonywania zadań

państwa oraz mając na względzie źródła

finansowania zadań realizowanych przez

agencję.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Instytucja gospodarki budżetowej jest jednostką

sektora finansów publicznych tworzoną w celu

realizacji zadań publicznych, która:

1) odpłatnie wykonuje wyodrębnione zadania;

2) pokrywa koszty swojej działalności oraz

zobowiązania z uzyskiwanych przychodów.

Instytucja gospodarki budżetowej może być

tworzona

przez:

1) ministra lub Szefa Kancelarii Prezesa Rady

Ministrów, za zgodą Rady Ministrów, udzieloną na

jego wniosek;

2) organ lub kierownika jednostki, o których mowa w

art. 139 ust. 2(Kancelarii Sejmu, Senat, NIK etc.),

jako organu wykonującego funkcje organu

założycielskiego.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Podmiot założycielski jednostki o utworzeniu instytucji

gospodarki budżetowej informuje Prezesa Rady

Ministrów.

Minister lub Szef Kancelarii Prezesa Rady Ministrów w

przypadku tworzenia przez nich jednostek określą:

1) organ administracji rządowej wykonujący funkcje

organu założycielskiego;

2) przedmiot działalności podstawowej;

3) źródła przychodów;

4) przeznaczenie zysku.

Instytucja gospodarki budżetowej uzyskuje

osobowość prawną z chwilą wpisania do

Krajowego Rejestru Sądowego.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Inne możliwości powstania inst. gosp. budżet.

(projekt)

Przekształcenia gospodarstwa pomocniczego

państwowej jednostki budżetowej, w instytucję

gospodarki budżetowej dokonuje organ wykonujący

funkcje organu założycielskiego po uprzednim

uzyskaniu zgody:

1) Rady Ministrów;

2) kierownika państwowej jednostki budżetowej, przy której

gospodarstwo pomocnicze zostało utworzone – gdy NIK,

Kancelaria Sejmu etc.

Dniem przekształcenia gospodarstwa pomocniczego w

instytucję gospodarki budżetowej staje się dzień

wpisu instytucji gospodarki budżetowej do Krajowego

Rejestru Sądowego.

Przeprowadzenie inwentaryzacji aktywów przekształcanego

gospodarstwa pomocniczego zarządza kierownik tego

gospodarstwa pomocniczego w ciągu 3 dni od dnia wyrażenia

zgody

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Inne możliwości powstania inst. gosp. budżet.

(projekt)

Instytucja gospodarki budżetowej na podstawie

protokołów zdawczo-odbiorczych przejmuje

należności, zobowiązania i środki pieniężne

gospodarstwa pomocniczego oraz składniki

majątkowe przydzielone gospodarstwu

pomocniczemu.

Składnikami majątkowymi instytucji gospodarki

budżetowej stają się nieruchomości wskazane przez

organ wykonujący funkcję organu założycielskiego

jako wyposażenie w statucie instytucji gospodarki

budżetowej.

Pozostałe składniki majątkowe przejmuje jednostka

budżetowa, przy której zostało utworzone

gospodarstwo pomocnicze.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Inne możliwości powstania inst. gosp. budżet.

(projekt)

Przekształcenie gospodarstwa pomocniczego w

instytucję gospodarki budżetowej wymaga

zamknięcia rachunków bankowych, ksiąg

rachunkowych oraz sporządzenia sprawozdań.

W przypadku gdy przekształcenie gospodarstwa

pomocniczego w instytucję gospodarki budżetowej

następuje w trakcie roku budżetowego, plan

finansowy gospodarstwa pomocniczego staje się

planem finansowym instytucji gospodarki

budżetowej.

W przypadku

przekształcenia więcej niż jednego

gospodarstwa pomocniczego w instytucję gospodarki

budżetowej, plan finansowy instytucji gospodarki

budżetowej sporządza się na podstawie planów

finansowych przekształcanych gospodarstw

pomocniczych, po uwzględnieniu wzajemnych

rozliczeń.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Inne możliwości powstania inst. gosp. budżet.

(projekt)

Bilans zamknięcia gospodarstwa pomocniczego staje

się bilansem otwarcia instytucji gospodarki

budżetowej i jest sporządzany w ciągu 3 miesięcy od

dnia przekształcenia gospodarstwa pomocniczego.

W przypadku

połączenia kilku gospodarstw

w jedną

instytucję - bilans jest odzwierciedleniem bilansów

zamknięcia gospodarstw pomocniczych, po

uwzględnieniu wzajemnych rozliczeń.

Pracownicy gospodarstwa pomocniczego stają się

pracownikami instytucji gospodarki budżetowej na

zasadach określonych w art. 231 ustawy z dnia 26

czerwca 1974 r. – Kodeks pracy (Dz. U. z 1998 r. Nr

21, poz. 94, z późn. zm. 1).

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Podstawą gospodarki finansowej instytucji gospodarki

budżetowej jest roczny plan finansowy, obejmujący:

1) przychody z prowadzonej działalności;

2) dotacje z budżetu państwa;

3) zestawienie kosztów:

a) funkcjonowania instytucji gospodarki budżetowej,

b) realizacji wyodrębnionych zadań

- z wyszczególnieniem wynagrodzeń i składek od nich naliczanych,

płatności odsetkowych wynikających z zaciągniętych zobowiązań oraz

zakupu towarów i usług;

4) środki na wydatki majątkowe;

5) wynik finansowy;

6) stan należności i zobowiązań na początek i koniec roku;

7) stan środków pieniężnych na początek i koniec roku.

Projekt rocznego planu finansowego jest przekazywany przez

dyrektora instytucji gospodarki budżetowej organowi

wykonującemu funkcje organu założycielskiego, w trybie i

terminach określonych w przepisach dotyczących prac nad

projektem ustawy budżetowej.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Projekt rocznego planu finansowego jest przekazywany

przez dyrektora instytucji gospodarki budżetowej

organowi wykonującemu funkcje organu

założycielskiego, w trybie i terminach określonych w

przepisach dotyczących prac nad projektem ustawy

budżetowej.

Koszty instytucji gospodarki budżetowej mogą

być ponoszone tylko w ramach posiadanych

środków finansowych obejmujących uzyskane

przychody oraz środki z poprzedniego okresu.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

W planie finansowym instytucji gospodarki budżetowej

mogą być dokonywane zmiany przychodów i

kosztów w trakcie roku budżetowego po

uzyskaniu zgody organu wykonującego funkcje

organu założycielskiego, z tym że nie mogą one

spowodować zwiększenia dotacji z budżetu państwa i

pogorszenia planowanego wyniku finansowego. O

dokonanych zmianach należy niezwłocznie

powiadomić Ministra Finansów.

Instytucja gospodarki budżetowej może otrzymywać

dotacje z budżetu państwa na realizację zadań

publicznych, jeżeli odrębne ustawy tak stanowią.

Nowo tworzonej instytucji gospodarki budżetowej

może być przyznana jednorazowa dotacja na

pierwsze wyposażenie w środki obrotowe.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Instytucja gospodarki budżetowej samodzielnie

gospodaruje mieniem, kierując się zasadą

efektywności jego wykorzystania.

Na mienie instytucji gospodarki budżetowej

mogą składać się:

1) przeniesione na własność nieruchomości;

2) mienie stanowiące wyposażenie przekazane przez

organ wykonujący funkcje organu założycielskiego w

formie użyczenia;

3) mienie nabyte z własnych środków.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Instytucja gospodarki budżetowej może zbywać

środki trwałe. Zbycie (najem, dzierżawa,

użyczenie) aktywów może nastąpić wyłącznie

na zasadach określonych przez organ

wykonujący funkcje organu założycielskiego,

z uwzględnieniem przepisów o gospodarce

nieruchomościami.

Instytucja gospodarki budżetowej w celu

zaciągnięcia zobowiązania przewyższającego

30% rocznych przychodów jest obowiązana

uzyskać zgodę organu wykonującego funkcje

organu założycielskiego.

Jednostki sektora finansów

publicznych - instytucja

gospodarki budżetowej:

Wartość majątku instytucji gospodarki

budżetowej odzwierciedla fundusz instytucji

gospodarki budżetowej, który zwiększa się lub

zmniejsza o kwotę zmian wartości majątku

będących skutkiem:

1) aktualizacji wyceny środków trwałych na podstawie

odrębnych przepisów;

2) nieodpłatnego przekazania lub otrzymania środków

trwałych, wartości niematerialnych i prawnych;

3) łączenia i podziału instytucji gospodarki budżetowej

na podstawie bilansów zamknięcia dzielonych lub

łączonych jednostek.

Fundusz ten może zostać zwiększony o:

1) zysk pozostający w dyspozycji instytucji gospodarki

budżetowej;

2) środki z innych źródeł.

Jednostki sektora finansów

publicznych - Państwowe

fundusze celowe:

zmiany w dotychczasowych funduszach celowych

wprowadza ustawa „wprowadzająca ufp” np.

likwidacja samorządowych funduszy celowych

gospodarki zasobem geodezyjnym i

kartograficznym i scentralizowanie ich w jeden

państwowy

Państwowy fundusz celowy jest tworzony na

podstawie odrębnej ustawy.

Przychody pfc pochodzą ze środków publicznych,

a koszty są ponoszone na realizację

wyodrębnionych zadań państwowych.

Państwowy fundusz celowy nie posiada

osobowości prawnej i stanowi wyodrębniony

rachunek bankowy, którym dysponuje minister

wskazany w ustawie tworzącej fundusz albo

inny organ wskazany w tej ustawie.

Do państwowych funduszy celowych nie zalicza się funduszy, których

jedynym źródłem przychodów, z wyłączeniem odsetek od rachunku

bankowego i darowizn, jest dotacja z budżetu państwa.

Jednostki sektora finansów

publicznych - Państwowe

fundusze celowe:

Podstawą gospodarki finansowej państwowego

funduszu celowego jest roczny plan finansowy.

Ze środków państwowego funduszu celowego mogą

być udzielane pożyczki jednostkom samorządu

terytorialnego, jeżeli ustawa tworząca fundusz tak

stanowi.

Koszty państwowego funduszu celowego mogą być

pokrywane tylko w ramach posiadanych środków

finansowych obejmujących bieżące przychody, w

tym dotacje z budżetu państwa i pozostałości

środków z okresów poprzednich.

Jeżeli państwowy fundusz celowy posiada zobowiązania

wymagalne, w tym kredyty i pożyczki, zwiększenie

przychodów w pierwszej kolejności przeznacza się na

ich spłatę

Jednostki sektora finansów

publicznych - Państwowe

fundusze celowe:

Do państwowych funduszy celowych nie

zalicza się funduszy, których jedynym

źródłem przychodów, z wyłączeniem

odsetek od rachunku bankowego i

darowizn, jest dotacja z budżetu

państwa.

Katalog

zasad dotyczących jawnościi

przejrzystości

finansów publicznych

sformułowany w rozdziale 4 działu I

ustawy o finansach publicznych

obejmuje:

– zasadę jawności prac nad planami

finansowymi

– zasadę dostępności danych finansowych

– zasadę obowiązkowości publikowania

najistotniejszych danych finansowych we

właściwych dziennikach urzędowych,

– zasadę jawności działań związanych z

umarzaniem, rozkładaniem na raty etc.

należności jsfp

– zasadę przejrzystości i szczegółowości

realizowaną poprzez jednolitą klasyfikację

budżetową,

– zasadę przejrzystości realizowaną przez

jednolite zasady rachunkowości jsfp

– zasadę przejrzystości realizowaną przez

jednolite standardy sprawozdawczości

budżetowej.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

Wyszukiwarka

Podobne podstrony:

spis lab I sem 2010

2010 ZMP studenci

W4 2010

wyklad 14 15 2010

W 8 Hormony 2010 2011

RI 12 2010 wspolczesne koncepcje

2009 2010 Autorytet

wyklad 2 2010

Wykład 3 powtórzenie 2010 studenci (1)

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

BIOMATERIALY IV 2010

spis wykład I sem 2010

Wykład 5 2010 studenci

Wykład 5 2010 studenci ppt

BLS 2010 stom [konspekt]ppt

ŻCHZZ 2010 angielski

więcej podobnych podstron