I stopień ścieżki edukacyjnej

procesu certyfikacji zawodu

księgowego

Kod wg klasyfikacji zawodu

331301

Opracowała: Barbara

Oszczepalska

W polskiej literaturze fachowej występuje

wiele definicji rachunkowości. Za klasyczną

uznaje się definicję Stanisława Skrzywania,

który określa rachunkowość jako „ system

ciągłego ujmowania, grupowania,

przetwarzania i interpretowania

wyrażonych w pieniądzu,

bilansujących się, ogólnych i

przyszłych danych liczbowych, w

działalności gospodarczej i sytuacji

majątkowej jednostki gospodarczej”

Cechy szczególne

rachunkowości

• Wszystkie zdarzenia gospodarcze będące przedmiotem

ewidencji wymagają udokumentowania w formie

prawidłowo sporządzonych pisemnych dowodów,

• Rachunkowość dokonuje pomiaru zdarzeń

gospodarczych i majątku, posługując się głównie

miernikiem pieniężnym,

• Zdarzenia gospodarcze ujmuje się w ewidencji w sposób

usystematyzowany, zwykle na kontach co zapewnia

jednolitość ewidencji w poszczególnych podmiotach,

• Ewidencja zdarzeń gospodarczych w systemie kont

odbywa się przy zastosowaniu metody bilansowej

Cechy szczególne…….

• Rachunkowość cechuje kompletność

i ciągłość ewidencji;

przedmiotem ewidencji są wszystkie, a

nie tylko wybrane zdarzenia

gospodarcze

• Dane liczbowe dostarczane przez

rachunkowość są rzetelne co

najmniej z dwóch powodów, a

mianowicie:

Cechy szczególne….

• Po pierwsze dzięki stosowanej

metodzie bilansowej,

• Po drugie dzięki okresowej

weryfikacji i porównaniu

danych ewidencyjnych z

danymi faktycznymi drogą

inwentaryzacji

Cechy szczególne….

• Ostatnią, szczególną cechą

rachunkowości jest znaczny

stopień jej sformalizowania;

przepisy prawne dotyczące

rachunkowości zawierają liczne

rygory, których przestrzeganie

decyduje o prawidłowości

księgowania.

Zgodnie z zapisem zawartym w art.4, ust.3 ustawy o

rachunkowości, rachunkowość obejmuje:

1.przyjęte zasady (politykę) rachunkowości,

2.prowadzenie, na podstawie dowodów księgowych, ksiąg

rachunkowych, ujmujących zapisy zdarzeń w porządku

chronologicznym i systematycznym,

3.okresowe ustalenie i sprawdzenie drogą inwentaryzacji

rzeczywistego stanu aktywów i pasywów,

4.wycenę aktywów i pasywów oraz ustalenie wyniku

finansowego,

5.sporządzanie sprawozdań finansowych,

6.gromadzenie i przechowywanie dowodów księgowych

oraz pozostałej dokumentacji przewidzianej ustawą,

7.poddanie badaniu i ogłoszenie sprawozdań

finansowych w przypadkach przewidzianych ustawą

Zapis zdarzeń gospodarczych dokonywany jest w

sposób z góry określony.

Przez lata wypracowano określone wzorce i metody zapisu

księgowego, które stały się standardami obowiązującymi

w Polsce i na świecie.

Wiele z nich unormowanych jest przez prawo i

wymaganych przepisami.

W Polsce podstawowym aktem regulującym jest Ustawa

o Rachunkowości, w Europie natomiast

obowiązują Międzynarodowe Standardy

Rachunkowości (MSR) oraz Międzynarodowe

Standardy Sprawozdawczości Finansowej (MSSF) .

3 etapy tworzenia informacji przez rachunkowość:

-uzyskanie, czyli gromadzenie danych na podstawie

dokumentacji pierwotnej

- przetwarzanie tych danych,

- prezentację informacji oraz podejmowanie decyzji.

Rejestrując zdarzenia gospodarcze, firma zdobywa ogromną ilość

informacji. Informacje te są przetwarzane, agregowane i

segregowane. Prezentowane są one zarządom oraz właścicielom

spółki, są wykorzystywane przez banki podczas oceny zdolności

kredytowej oraz przez Urząd Skarbowy podczas poboru podatków.

Informacje te służą podejmowaniu właściwych decyzji. Dzięki danym

dostarczanym przez system rachunkowości możemy zdecydować co

jest opłacalne a co nie, którzy kontrahenci płacą w terminie a którzy

się spóźniają,w co warto a w co nie warto inwestować, itp.

Pamiętaj: cechy szczególne. Jest ich 7. Pamiętaj: etapy. Jest

ich 3.

Struktura rachunkowości

Tradycyjny podział rachunkowości:

• Księgowość

• Rachunek kosztów i

wyników/kalkulacja/

• Sprawozdawczość.

Podział rachunkowości ze

względu na funkcje

1)

Rachunkowość finansowa

- dostarcza

informacji ekonomicznych głównie

na zewnątrz firmy,

1)

Rachunkowość zarządcza

- dostarcza

informacji ekonomicznych do celów

zarządzania bieżącego i

strategicznego na różnych

szczeblach wewnątrz firmy

Przedmiot rachunkowości

Przedmiotem rachunkowości w każdym

przedsiębiorstwie są:

• zasoby majątkowe/aktywa/ i źródła ich

pochodzenia inaczej

finansowania/pasywa/

• procesy gospodarcze czyli koszty,

przychody,

• wynik finansowy – zysk lub strata

w danym okresie.

Rachunkowość charakteryzuje się szczególnymi

metodami oraz zasadami, wyróżniającymi ją

spośród innych działów ewidencji. Dzięki tym

standardom rachunkowość stosowana jest niemal

na całym świecie w bardzo podobny sposób.

Podstawowe metody rachunkowości:

1. Metoda podmiotowa

Metoda podmiotowa polega na tym, iż wszelkie

zdarzenia gospodarcze oraz stan posiadania

jednostki rozpatrywany jest z punktu widzenia

danej jednostki czyli podmiotu gospodarczego.

Oznacza to, że rejestruje się tylko takie

zdarzenia, które mają wpływ na daną firmę oraz

tylko w taki sposób, w jaki wpływają one na jej

stan posiadania

.

2. Metoda bilansowa

Według metody bilansowej, wszystkie

zdarzenia gospodarcze zapisywane są w

jednostce dwustronnie. Wynika ona z

założenia, że majątek w firmie można

przedstawić w równowadze ze źródłami

finansowania tego majątku.

( będziemy mówić o tym dalej, ale to sformułowanie

zmierza prosto do określenia co to są aktywa i pasywa

w bilansie…….)

Ma związek z pierwszą uniwersalną zasadą

rachunkowości: zasadą podwójnego zapisu…

3.

Metoda momentów i okresów sprawozdawczych

Zgodnie z tą metodą, w rachunkowości możliwe jest przedstawienie w

dowolnym momencie:

•Wielkości majątku jakim dysponuje spółka wraz ze źródłami jego

finansowania,

•Rozmiarów procesów gospodarczych jakie miały miejsce między

następującymi po sobie momentami.

Z reguły najdokładniejszym momentem jest dzień. W firmie można

podać stan aktywów, pasywów, przychodów, kosztów itd. na dany

dzień. Spółka więc potrafi dokładnie określić np. ile wynosiły

należności w każdym konkretnym dniu oraz ile powstało nowych

należności, a ile zostało spłaconych pomiędzy dwoma różnymi

dniami. Najczęściej jednak wszelkie dane dotyczące prowadzonej

działalności gospodarczej grupujemy i prezentujemy wg okresów

sprawozdawczych.

4.Metoda grupowania

Dzięki tej metodzie rachunkowość umożliwia tworzenie

przejrzystych raportów finansowych i operacyjnych.

Zgodnie z tą metodą zjawiska gospodarcze grupowane

są w zbiory na podstawie cech wspólnych. Pomimo więc

rejestrowania każdego zjawiska odrębnie, możliwe jest

obserwowanie tendencji występujących w wielkościach

zagregowanych.

Np. z wpłat dokonywanych przez poszczególnych klientów

oraz ze wszystkich innych źródeł gotówka gromadzona

jest razem, dzięki czemu firma wie jakimi środkami

pieniężnymi dysponuje w danym momencie.

5.Metoda wyceny

Zgodnie z tą metodą, wszystkie zjawiska rejestrowane w

rachunkowości ujmowane są wartościowo. Ujmuje się

więc tylko te zjawiska, które można wyrazić w wartościach

pieniężnych. Używa się wprawdzie jednostek naturalnych,

są to jednak tylko jednostki pomocnicze np. przy

ewidencji zapasów. W ostatecznym efekcie jednak

wszystkie dane ilościowe sprowadzane są do wartości

pieniężnych i tak rejestrowane. Z reguły jednostkami

pieniężnymi wykorzystywanymi w rachunkowości są

jednostki pieniężne danego kraju. W Polsce są to więc

złotówki. Wszystkie transakcje walutowe również są

przeliczane na złotówki. Dzięki temu wszystkie aktywa i

pasywa występujące w przedsiębiorstwie sprowadzane są

niejako do wspólnego mianownika.

Podstawowe pojęcia z

rachunkowości

• Rok obrotowy

• Okresy sprawozdawcze

• Dzień bilansowy

• Definicja aktywów

• Definicja pasywów

Rok obrotowy

Przez rok obrotowy w świetle art.. 3

ust.1 pkt 9 ustawy o rachunkowości

rozumie się rok kalendarzowy lub

inny okres trwający 12 kolejnych

pełnych miesięcy. Rok obrotowy, a

także jego zmiany określa statut lub

umowa na podstawie której

utworzono jednostkę.

Okresy sprawozdawcze

• Rok obrotowy dzieli się na okresy sprawozdawcze,

które zgodnie z art..3 ust.1 pkt 8 uor stanowią

okresy, za które sporządza się sprawozdanie

finansowe w trybie przewidzianym ustawą o

rachunkowości lub inne sprawozdanie sporządzone

na podstawie ksiąg rachunkowych. Okresem

sprawozdawczym może być miesiąc,

kwartał,półrocze, rok. Podział roku obrotowego na

okresy sprawozdawcze powinien być określony

przez kierownika jednostki w polityce

rachunkowości, przy czym okres ten nie może być

krótszy niż miesiąc.

Dzień bilansowy

• Dzień bilansowy wg przepisów uor –

art.3 ust.1 pkt 10

- jest to dzień na

który jednostka sporządza

sprawozdanie finansowe. Dniem

bilansowym nie jest więc tylko ostatni

dzień roku obrotowego, ale też każdy

inny dzień, na który w jednostce jest

wymagane sporządzenie sprawozdania

finansowego.

Definicja aktywów

• Składniki majątkowe, którymi rozporządza

jednostka gospodarcza, to środki gospodarcze

inaczej zasoby nazywamy

aktywami.

• Art..3 ust 1 pkt 12 uor –

przez aktywa rozumie

się kontrolowane przez jednostkę zasoby

majątkowe o wiarygodnie określonej wartości,

powstałe w wyniku przeszłych zdarzeń, które

w przyszłości spowodują wpływ do jednostki

korzyści ekonomicznych.

• Aktywa – składniki majątkowe – dzielimy na:

- aktywa trwałe

– majątek trwały,

- aktywa obrotowe

- majątek obrotowy

Definicja pasywów

• Równowartość środków finansowych

zaangażowanych przez właścicieli

przedsiębiorstwa na dłuższy lub krótszy okres

nazywamy pasywami.

• Pasywa wyrażają prawa majątkowe właścicieli do

aktywów.

• Pasywa stanowią źródła finansowania zasobów

jednostki – pochodzenia środków gospodarczych.

• Pasywa dzielimy na:

- kapitały – fundusze własne

- kapitały – fundusze obce - zobowiązania

Rachunkowość pełni w praktyce

gospodarczej 5 bardzo ważnych

funkcji

:

• informacyjną

• kontrolną

• sprawozdawczą

• analityczno-interpretacyjną

• statystyczną

Funkcja

informacyjna

• odgrywa pierwszoplanową rolę,

• polega na tworzeniu, przetwarzaniu i

przekazywaniu określonych zbiorów informacji,

• jest wykorzystywana w procesie zarządzania przy

podejmowaniu decyzji, zarówno bieżących jak i

strategicznych

• stanowi podstawę oceny działalności podmiotu i

jego poszczególnych komórek,

• jest wykorzystywana przez przez otoczenie

zewnętrzne podmiotu(akcjonariuszy, instytucje

finansowe, banki, urzędy, potencjalnych

inwestorów)

Funkcja

kontrolna

• jest nieodłącznym elementem procesu zarządzania,

• jej celem jest sprawdzanie zgodności przebiegu

określonych działań z obowiązującymi przepisami,

• w praktyce jest realizowana w dwóch formach:

1)jako kontrola działalności przedsiębiorstwa od strony

osiągniętych wyników finansowych i wykonania zadań, a

więc kontrola stopnia realizacji wyznaczonych celów,

2) jako kontrola zgodności rejestrowanych zdarzeń

gospodarczych z obowiązującymi przepisami. Ta forma

kontroli ma na celu zapewnienie prawidłowości

odzwierciedlenia procesów gospodarczych i ich zgodności

z prawem oraz potwierdzenie rzetelności informacji

dostarczanych przez system rachunkowości.

Funkcja

kontrolna

• znana jest pod nazwą

controllingu,

• obok rachunku kosztów jest

najszybciej rozwijającą się gałęzią

rachunkowości

Funkcja

sprawozdawcza

• związana jest ze sporządzaniem różnego

rodzaju sprawozdań finansowych zarówno

okresowych jak i dorywczych na podstawie

informacji dostarczanych przez rachunkowość,

• odgrywa ważną rolę w systemie informacyjnym

firmy, wykorzystującym przygotowany przez

rachunkowość szczegółowy, uporządkowany i

odpowiednio zestawiony materiał informacyjny,

• przygotowane przez rachunkowość finansową

sprawozdania wewnętrzne służą rachunkowości

zarządczej na różnych szczeblach zarządzania

Funkcja

analityczno

-

interpretacyjna

• wykorzystuje dane liczbowe zawarte w

sprawozdaniach do bieżącej oceny

działalności firmy,

• bada przyczyny powstania określonych faktów

i zdarzeń,

• ułatwia podejmowanie optymalnych decyzji,

zarówno bieżących jak i strategicznych, na

różnych szczeblach zarządzania poprzez

analizę i interpretację danych zawartych w

sprawozdaniach

Funkcja

statystyczna

• polega na dostarczaniu danych

umożliwiających zebranie informacji o

charakterze makroekonomicznym ze

sprawozdań sporządzanych na

potrzeby zewnętrzne np.dla GUS,

• dostarcza danych w zakresie procesu

tworzenia, podziału,konsumpcji,

akumulacji i obliczania produktu

krajowego

Zasady rachunkowości

I. Zasady uniwersalne:

1) zasada

dwustronnego(podwójnego)

zapisu,

2) zasada periodyzacji czyli

okresowych sprawozdań

finansowych

II. Zasady

nadrzędne(podstawowe)

1) memoriału,

2) współmierności przychodów

i związanych z nimi kosztów,

3) ostrożności,

4) istotności,

5) ciągłości(porównywalności),

6) wyższości treści nad formą

7) kontynuacji działalności

8) prawdziwego i rzetelnego obrazu

III.Zasady

podrzędne(szczegółowe

)

1)porównywalności

sprawozdań,

2)terminowości,

3)dokumentacji,

4)kompletności

5)zrozumiałości (jasności),

6)bezstronności

Zasady rachunkowości

stanowią podstawowe

wzorce postępowania w rachunkowości. Dzięki nim

rachunkowość zapewnia wiarygodność, kompletność i

terminowość dostarczanych informacji. Zasady te są tak

kluczowe dla prawidłowego działania systemu

rachunkowości, iż nazywa się je często nadrzędnymi

zasadami rachunkowości. Celem tych zasad jest

spowodowanie, aby rachunkowość prezentowała wierny i

rzetelny obraz przedsiębiorstwa.

1.

Zasada memoriału

Zasada memoriału polega na ujmowaniu w księgach

rachunkowych oraz sprawozdaniu finansowym

wszystkich operacji finansowych jakie dotyczą danego

okresu. Zasada ta powoduje, że nie wolno ujmować w

danym okresie operacji dotyczących innych okresów

sprawozdawczych. Podkreśla się, że w szczególności

należy wykazać wszystkie przypadające na dany

okres przychody oraz odpowiadające im koszty, bez

względu na termin ich zapłaty. Brzmi to dosyć

skomplikowanie, ale w rzeczywistości takie nie jest.

Pamiętaj:

przeciwieństwo: metoda kasowa

2. Zasada współmierności

Zgodnie z tą zasadą w księgach rachunkowych i

wyniku finansowym należy ująć wszystkie

osiągnięte przez jednostkę przychody oraz

wszystkie koszty związane z ich uzyskaniem, a

więc koszty współmierne z osiągniętymi

przychodami.

3. Zasada ostrożnej wyceny

Zasada ostrożnej wyceny dotyczy sposobu wyceny

składników majątkowych oraz zaliczania przychodów,

kosztów, strat i zysków do wyników danego okresu.

Zasadę tą można by w zasadzie nazwać zasadą

'pesymistycznego podejścia', ponieważ wymaga ona, aby

nie ujmować majątku i przychodów w wielkościach

zawyżonych oraz kosztów i zobowiązań w wielkościach

zaniżonych.

4

. Zasada istotności

Zgodnie z ta zasadą z całego bloku informacji jakie

dostarcza nam rachunkowość wykorzystujemy informacje

istotne czyli ważne. Dokonując wyboru rozwiązań

stosowanych w rachunkowości, należy wykorzystać te i

tylko te uproszczenia dozwolone przez przepisy, które

ułatwią i zapewnią przedstawienie jasno wszystkich

zdarzeń istotnych do oceny sytuacji majątkowej,

finansowej oraz wyniku finansowego jednostki.

Wykorzystywane uproszczenia nie mogą w żadnym razie

wywierać ujemnego wpływu na rzetelność

obrazu jednostki.

Firmy mogą stosować tego typu uproszczenia tak długo,

dopóki nie powodują one, że czytający sprawozdanie

może zostać wprowadzony w błąd na temat sytuacji

finansowej danej firmy.

5. Zasada ciągłości

Zasada ciągłości polega na stosowaniu w kolejnych latach

przyjętego sposobu postępowania, w celu zapewnienia

porównywalności kolejnych okresów sprawozdawczych. W

szczególności dotyczy to metod wyceny składników

majątku (środki trwałe, zapasy, należności itp). Dzięki

stosowaniu tych zasad osoby porównujące sprawozdania

finansowe z kolejnych lat mogą wyciągać właściwe

wnioski na temat tendencji zachodzących w

przedsiębiorstwie. Ewentualne zmiany przyjętych zasad

muszą mieć uzasadniony charakter.

6. Zasada wyższości treści nad formą

Zasada wyższości treści nad formą oznacza, że operacje

muszą być ujęte w księgach i wykazane w sprawozdaniu

zgodnie z ich treścią i rzeczywistością ekonomiczną,

nawet jeśli z formalnego punktu widzenia nie powinny się

tam znaleźć.

Dotyczy to również sposobu prezentacji zdarzeń. Jeżeli

wykazanie w sprawozdaniu zdarzenia zgodnie z zasadami

rachunkowości spowodowałoby zaciemnienie

rzeczywistego obrazu, należy pominąć zasady i wykazać

transakcję tak, aby była ona czytelna dla odbiorców. Tego

rodzaju sytuacje powinny zostać opisane w informacji

dodatkowej do sprawozdania finansowego.

7. Zasada kontynuacji działalności

Według tej zasady przyjmuje się założenie, że jednostka

będzie w najbliższej przyszłości prowadziła działalność

gospodarczą, nie zamierza jej zaprzestać ani nie jest

zmuszona do likwidacji ani istotnego ograniczenia

działalności. Oceny tej dokonują kierownicy spółki w

momencie przystępowania do sporządzania sprawozdania

finansowego, sporządzając na tę okoliczność stosowne

oświadczenie

Zasada ta jest ważna z tego powodu, iż w sytuacji, gdyby

spółka planowała zakończenie działalności, cały jej

majątek należy wycenić według cen rynkowych możliwych

do uzyskania, a nie tak jak odbywa się to w przypadku

kontynuacji działalności.

Najważniejsza: zasada prawdziwego

i

rzetelnego obrazu

• polega na tym, że rachunkowość odzwierciedla

rzetelny, rzeczywisty i wiarygodny obraz

stanu majątkowego konkretnego podmiotu

gospodarczego.

• dlatego też, poza bilansem sporządzane są inne

informacje o przedsiębiorstwie, np.rachunek

przepływów pieniężnych, przedstawiający stan

płynności finansowej w firmie,

• Zasada ta zawarta jest w IV Dyrektywie unijnej

oraz w Ustawie o rachunkowości

Pamiętaj: Kodeks etyki w rachunkowości

Regulacje prawne w

zakresie rachunkowości

Podstawowym aktem prawnym

regulującym zasady prowadzenia

rachunkowości w Polsce jest

ustawa o rachunkowości

z dnia 29 września 1994 roku

ostatni tekst jednolity: Dz. U. z 2009

roku

Nr 152,poz.1223, z późniejszymi

zmianami.

Inne ważne akty prawne

w zakresie rachunkowości:

Rozporządzenia wykonawcze do

ustawy:

1. Rozporządzenie Ministra Finansów

z dnia 12 grudnia 2001 roku w

sprawie szczegółowych zasad

uznawania, metod wyceny, zakresu

ujawniania i sposobu prezentacji

instrumentów finansowych.

2. Rozporządzenie Ministra

Finansów z dnia 15 listopada 2001

roku w sprawie szczególnych zasad

rachunkowości dla niektórych

jednostek nie będących spółkami

handlowymi, nie prowadzących

działalności gospodarczej

3. Rozporządzenie Ministra

Finansów z dnia 25 września 2009

roku w sprawie szczegółowych

zasad sporządzania przez

jednostki inne niż banki, zakłady

ubezpieczeń i zakłady reasekuracji

skonsolidowanych sprawozdań

finansowych grup kapitałowych

4. Rozporządzenie Ministra

Finansów z dnia 16 grudnia 2008

roku w sprawie obowiązkowego

ubezpieczenia odpowiedzialności

cywilnej przedsiębiorców

wykonujących działalność z

zakresu usługowego prowadzenia

ksiąg rachunkowych

5. Rozporządzenie Ministra

Finansów z dnia 8 kwietnia 2009

roku w sprawie uprawnień do

usługowego prowadzenia ksiąg

rachunkowych

Krajowe Standardy

Rachunkowości

1. Rachunek przepływów pieniężnych

2. Podatek dochodowy

3. Nie zakończone usługi budowlane

4. Utrata wartości aktywów

5. Leasing, najem i dzierżawa

6. Rezerwy,bierne rozliczenia

międzyokresowe kosztów, zobowiązania

warunkowe

7. Zasady(polityka) rachunkowości

MSR i MSSF

Istotnym novum po wejściu Polski do Unii

Europejskiej jest obowiązek zapoznawania

się na bieżąco z unijnymi aktami prawa, w

szczególności z rozporządzeniami

mającymi status obligatoryjny.

Stosuje się je bezpośrednio, nie zaś za

pośrednictwem prawa krajowego.

Rozporządzenia UE w zakresie

rachunkowości dotyczą MSR i MSSF.

Zasady(polityka) rachunkowości

• Podstawa prawna:art.4 ust. 1

uor

Mając na uwadze wymienione

wyżej regulacje prawne w

rachunkowości nie zapominajmy o

podstawowym wymaganym przez

tą ustawę dokumencie jakim jest

polityka rachunkowości.

DOWODY KSIĘGOWE

Zasady dokumentowania operacji

gospodarczych

Pojęcie i klasyfikacja dowodów

księgowych

Dowody księgowe

Zasady dokumentowania operacji

gospodarczych –

zasada Nr 1

– każda

operacja gospodarcza, powodująca zmianę

aktywów i pasywów,przychodów i kosztów

związanych z ich osiągnięciem oraz wyniku

finansowego, będąca przedmiotem

ewidencji,

zgodnie z zasadą

dokumentacji zapisów

księgowych

,podlega udokumentowaniu

dowodem,

stwierdzającym jej dokonanie.

Dowody księgowe

Dokumenty stanowiące podstawę zapisów

księgowych określa się w rachunkowości

mianem

dowodów księgowych.

Każde zdarzenie, które nastąpiło w wyniku

prowadzonej przez jednostkę działalności

w danym okresie sprawozdawczym,

należy wprowadzić do ksiąg

rachunkowych zgodnie z treścią

ekonomiczną operacji.

Dowody księgowe

Obowiązek udokumentowania zapisów

w księgach rachunkowych wynika

z art.20 ust 1-5 uor.

Obowiązkowe elementy jakie powinien

zawierać dowód księgowy określa

art.21 ust.1 pkt.1- 5

Dowody księgowe

Proszę zauważyć jak wielkie

znaczenie przypisuje się

dokumentacji księgowej,

zamieszczając wykaz stawianych

jej wymogów

w ustawie o

rachunkowości.

Podział dowodów księgowych

I.

Ze względu na

źródło informacji:

-

dowody źródłowe,

-

dowody zbiorcze czyli wtórne.

II.Ze względu na

przeznaczenie dowodu

źródłowego (inaczej odbiorcę dowodu)

-

dowody zewnętrzne obce,

-

dowody zewnętrzne własne,

-

dowody wewnętrzne

Podział dowodów księgowych

..

III. Ze względu na

rodzaj

dokumentowanych operacji

gospodarczych

:

-dowody gotówkowe,

- dowody

bezgotówkowe(memoriałowe),

- dowody materiałowe,

- dowody płacowe,

- dowody kosztowe,

- dowody zakupu,

- dowody sprzedaży

Opracowanie dowodów

księgowych

Ważne:

– art..22 ust.1

ustawy o

rachunkowości:

Dowody księgowe powinny być:

- rzetelne czyli zgodne z rzeczywistym

przebiegiem operacji gospodarczej, którą

dokumentują,

- kompletne, zawierające co najmniej dane

określone

w art.21 uor,

- wolne od błędów rachunkowych

Opracowanie dowodów

księgowych- czynności

:

Trzy etapy:

• sprawdzenie dowodów,

• dekretowanie dowodów,

• segregowanie i numerowanie

dowodów

Instrukcja sporządzania,obiegu i

kontroli

dowodów księgowych

Przez obieg dowodów należy rozumieć

ich drogę przez różne komórki

organizacyjne jednostki od momentu ich

wpływu (dowody obce) lub od momentu

ich sporządzenia (dowody własne) aż do

momentu ich księgowania i

archiwowania.

Elementy instrukcji obiegu

dowodów księgowych

1)wykaz dokumentów przyjętych do

stosowania – dobrze jest, gdy dołączymy

wzory dowodów czy formularzy prawidłowo

wypełnionych,

2)wykaz komórek organizacyjnych oraz

zatrudnionych w nich osób upoważnionych

do wystawiania, sporządzania dokumentów,

3)terminy sporządzania i przekazywania

dowodów, obieg dokumentów oraz osoby

upoważnione do kontroli pod względem

merytorycznym i formalno-rachunkowym,

Elementy instrukcji obiegu c.d

4)sposób znakowania dokumentów oraz

wskazanie czy dany dokument został

zakwalifikowany do druków ścisłego

zarachowania czy też druków ścisłej

kontroli,

5)sposób kontroli wykorzystania

formularzy i druków wraz z wykazem

osób upoważnionych do tej kontroli

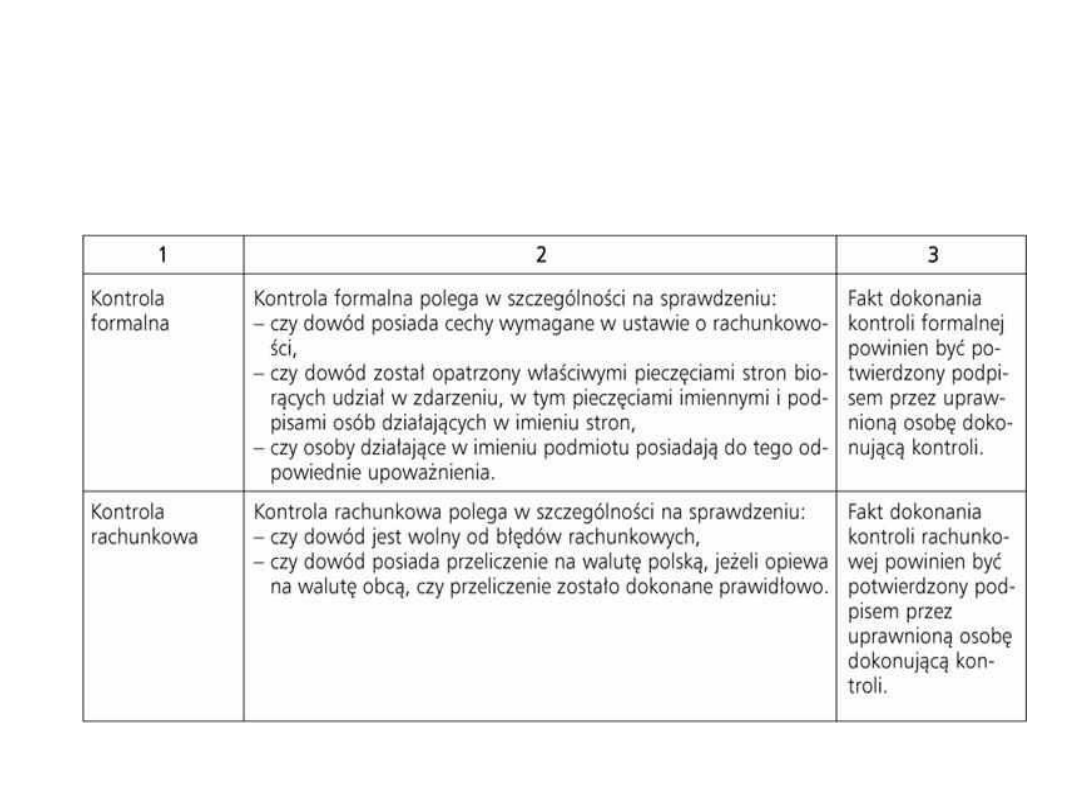

Kontrola dowodów księgowych

• Sprawdzanie dowodów pod względem

formalno-rachunkowym,

• Sprawdzanie dowodów pod względem

merytorycznym

• Szczególne zasady kontroli

• Zatwierdzanie – akceptacja dowodów

księgowych

Kontrola dowodów c.d.

• Kontrola formalno rachunkowa

ma na celu sprawdzenie czy dowód

księgowy zawiera co najmniej dane

wymagane

art..21 ust.1 uor

, a w

zakresie operacji obejmujących VAT

– odpowiednie dane wymagane

przepisami regulującymi to

zagadnienie oraz czy dane liczbowe

nie zawierają błędów rachunkowych.

Kontrola dowodów c.d.

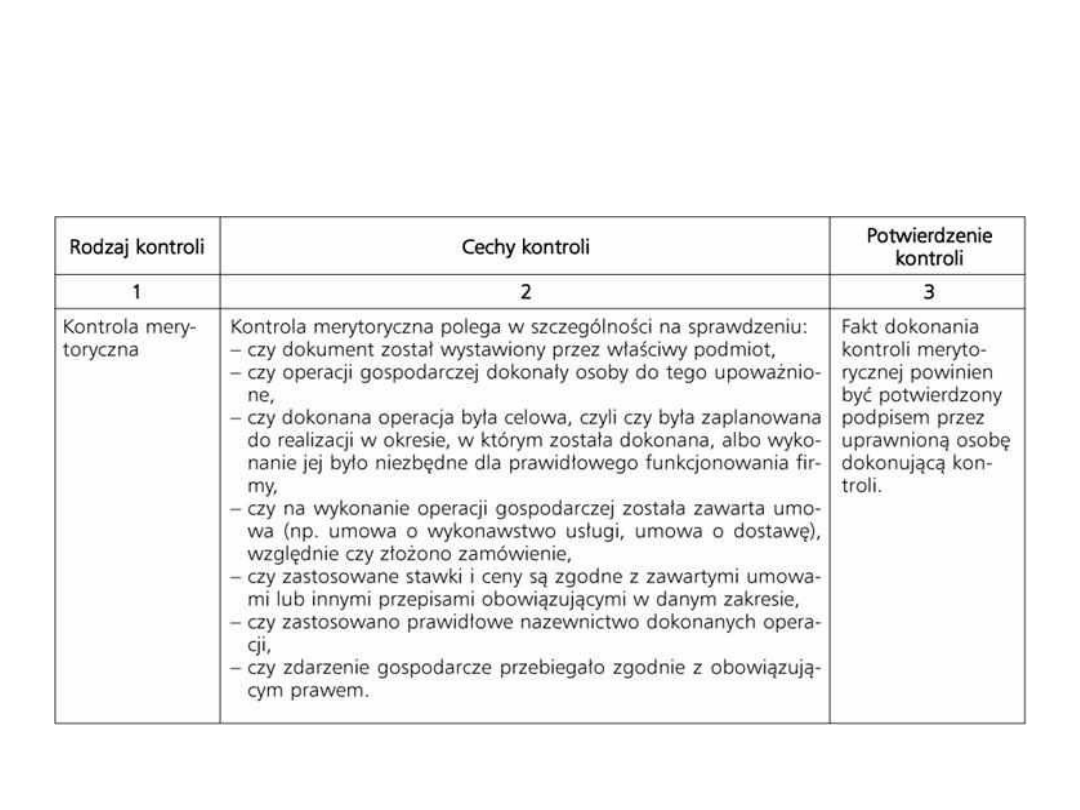

• Kontrola merytoryczna

czyli rzeczowa

polega na ustaleniu prawdziwości,

rzetelności, celowości i zgodności z

przepisami danej operacji gospodarczej.

Kontrola ta ma na celu sprawdzenie

zgodności danych dotyczących danej

operacji ze stanem faktycznym. Kontrolę

merytoryczną (oprócz dowodów kasowych

i bankowych)wykonują upoważnieni

kierownicy działów lub też bezpośrednio

przedstawiciele kierownictwa firmy.

Szczególne zasady kontroli

dokumentów

Szczególne zasady kontroli dokumentów

dotyczą operacji gospodarczych

ważnych z punktu widzenia ochrony

interesów firmy. Dotyczy to dowodów

księgowych dokumentujących

przemieszczenie składników majątku

(rzeczowych i gotówki) oraz formularzy

spisów z natury przeznaczonych do

inwentaryzacji.

Druki ścisłego zarachowania

Są to druki które są objęte kontrolą przez

cały czas posiadania ich przez jednostkę

od chwili zakupu do chwili ich

rozliczenia, także w czasie, gdy nie są

one wykorzystywane, a jedynie

składowane na zapasie. Formularze tych

druków są z reguły numerowane

odpowiednimi seriami już w drukarni

ewentualnie w jednostce – pod datą

zakupu czy też przyjęcia do magazynu.

Druki ścisłej kontroli

Są to takie formularze druków, które są

objęte

kontrolą z chwilą wydania ich do

wykorzystania, a nie jak druki ścisłego

zarachowania przez cały czas

posiadania formularzy przez jednostkę.

Z reguły oznakowania tych druków

dokonuje się pod datą przekazania ich

do wykorzystania.

Zatwierdzanie- akceptacja dowodów

księgowych

Po spełnieniu całej procedury opracowywania

dowodów księgowych następuje ich

zatwierdzenie czyli akceptacja. Jest to

ostatni etap pracy nad przygotowaniem

dowodu księgowego do wprowadzenia go

do ewidencji księgowej. Najczęściej dowód

księgowy jest zatwierdzany przez

głównego księgowego i kierownika

jednostki lub osoby przez nich umocowane

do tej czynności.

Jak zadekretować dowód księgowy?

• Ważne: art.21 ust.1 pkt 6 ustawy o

rachunkowości.

• Po sprawdzeniu dowodu pod względem

formalno-rachunkowym i merytorycznym

oraz jego zatwierdzeniu dowód księgowy

powinien zostać zakwalifikowany do ujęcia w

księgach rachunkowych przez uprawniona do

tego osobę. Stwierdzenie zakwalifikowania

dowodu do ujęcia w księgach polega na

wskazaniu miesiąca oraz sposobu ujęcia w

księgach czyli

dekretacji.

Dekretacja dowodów księgowych c.d

Zakwalifikowanie dowodu do ujęcia w księgach

powinno wskazywać:

• Datę pod którą dokument ma być

księgowany,

• Konta i strony tych kont (Wn i Ma), na

których nastąpi zapis operacji

gospodarczej(dekret)

• Kwotę operacji gospodarczej,

• Ewidencję analityczną jeżeli jest prowadzona,

• Podpis osoby kwalifikującej dowód do ujęcia

w księgach rachunkowych

Opracowywanie dowodów c.d

Trzeci etap opracowywania dowodów

księgowych , po sprawdzeniu i

dekretacji, to segregowanie i

numerowanie dowodów.

Segregowanie dowodów polega na

ich pogrupowaniu wg rodzajów, np.

dowody kasowe, dowody bankowe,

dowody zakupu, dowody sprzedaży

albo też według urządzeń księgowych

w których będą ujęte, tzw. rejestrów

np.rejestr zakupu, rejestr sprzedaży…..

Numerowanie dowodów

Każdemu dowodowi księgowemu nadaje się

numer identyfikacyjny, pod którym będzie

on księgowany i przechowywany. W praktyce

najczęściej spotyka się numerację odrębną

dla każdej grupy rodzajowej dowodów,

np.odrębna dla dowodów kasowych,

dowodów bankowych, dowodów zakupu,

dowodów sprzedaży…… Rzadziej spotykana

jest tzw. numeracja jednolita – wspólna dla

wszystkich rodzajów dokumentów.

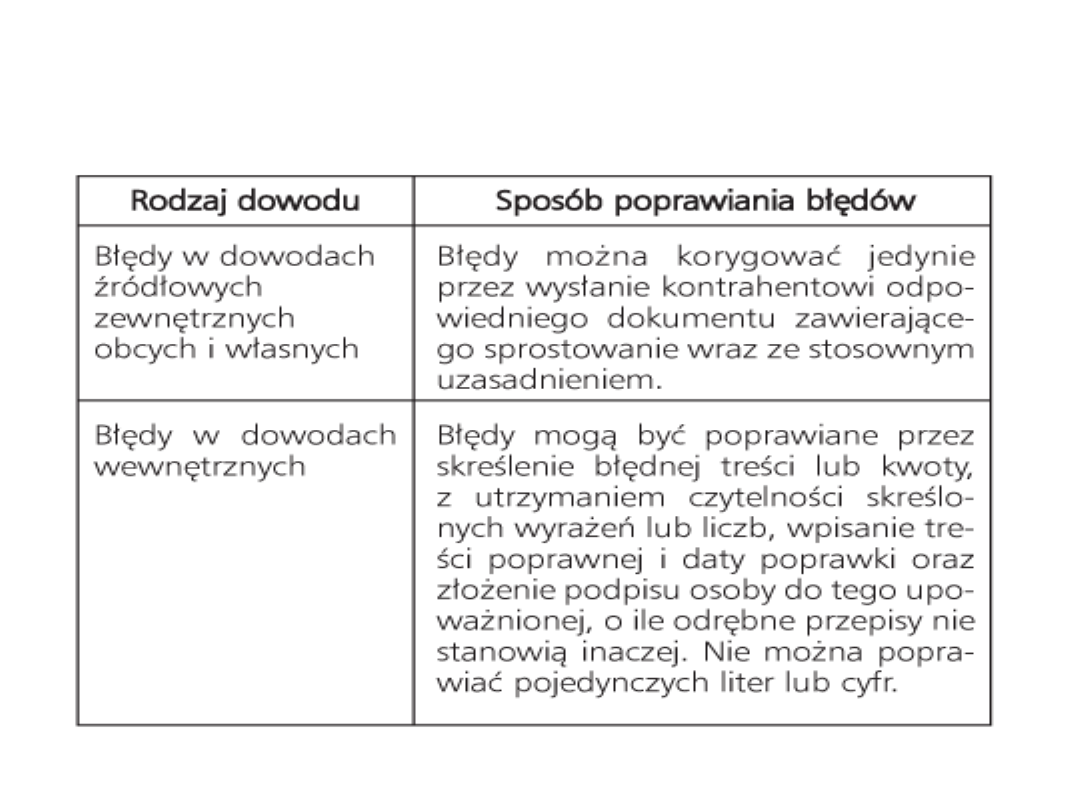

Sposoby poprawiania błędów w dowodach

księgowych

Ochrona i przechowywanie

dokumentacji księgowej

Dowody księgowe powinny być

przechowywane w sposób zapewniający

łatwe ich odszukanie oraz zabezpieczający

je przed zaginięciem lub zniszczeniem.

Całą dokumentację związana z

prowadzeniem rachunkowości należy

przechowywać w sposób staranny i

chronić przed niedozwolonymi

zmianami, uszkodzeniem lub

zniszczeniem.

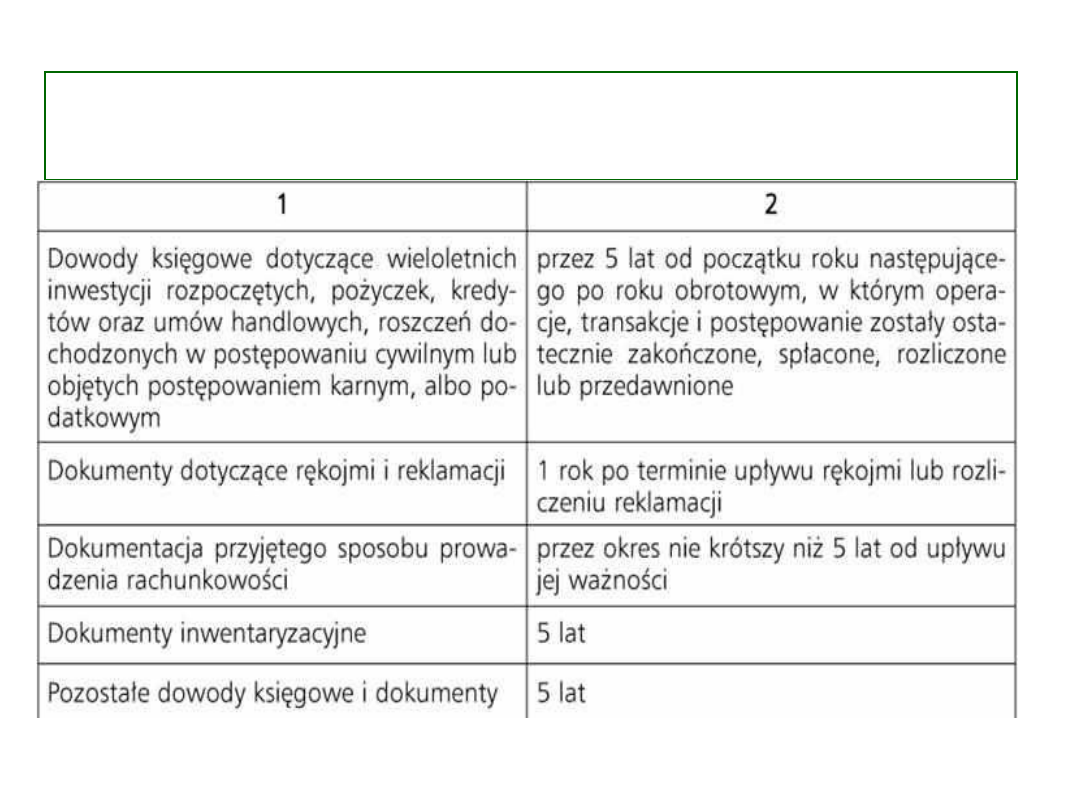

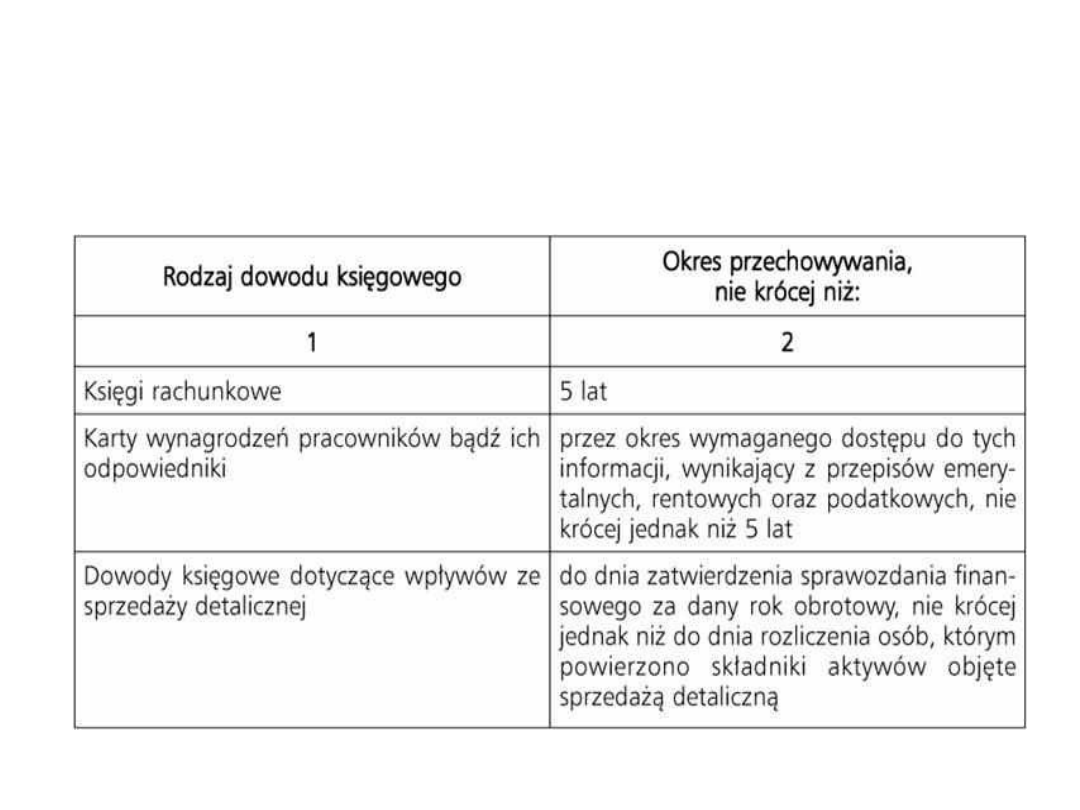

Przechowywanie dowodów księgowych

Przechowywanie dowodów

księgowych

Kontrola dowodów księgowych

Kontrola dowodów księgowych

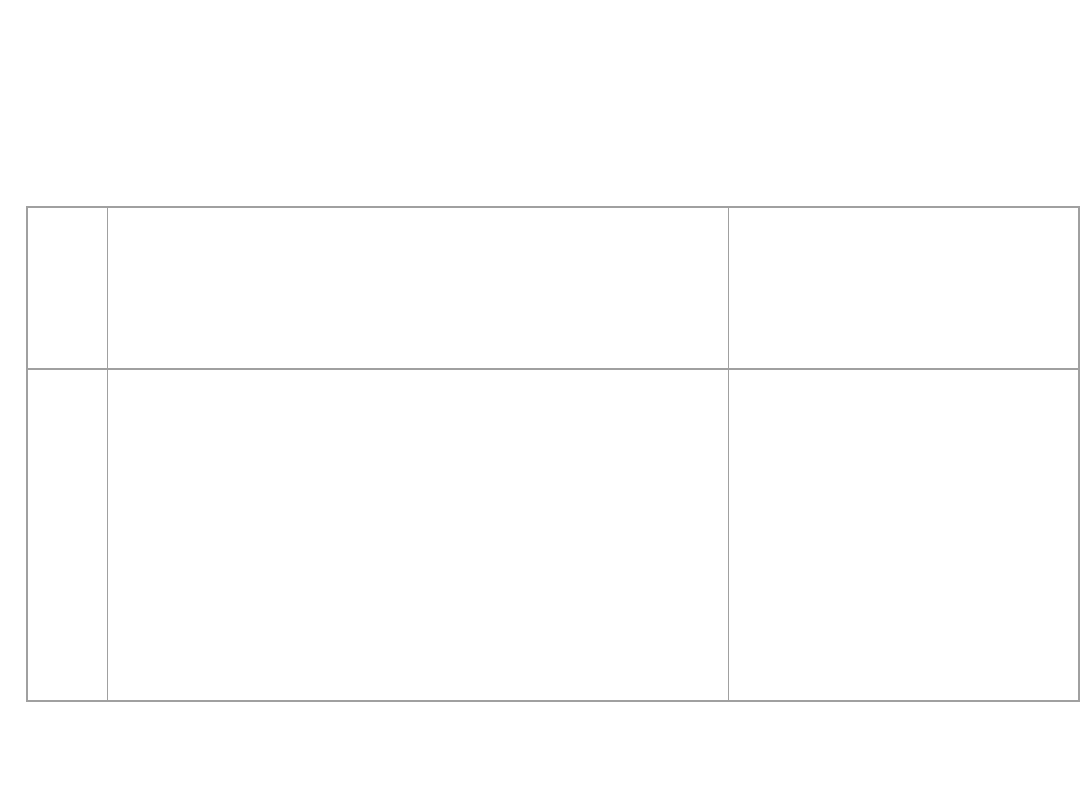

Aktywa

=

Pasywa

Zamiennie określa

się:

1. Środki

gospodarcze

2. Majątek

=

=

=

Zamiennie określa

się:

1. Źródła

finansowania

środków

gospodarczych

2. Kapitały -

fundusze

Rachunek zysków i strat

Lp

.

Wyszczególnienie

Zmiana

pasywów

(+), (-)

1

2

3

4

5

Przychody

Koszty

Zyski nadzwyczajne

Straty nadzwyczajne

Wynik finansowy (1 - 2 + 3 -

4)

a) zysk (wielkość dodatnia)

b) strata (wielkość ujemna)

(+)

(-)

(+)

(-)

(=)

(+)

(-)

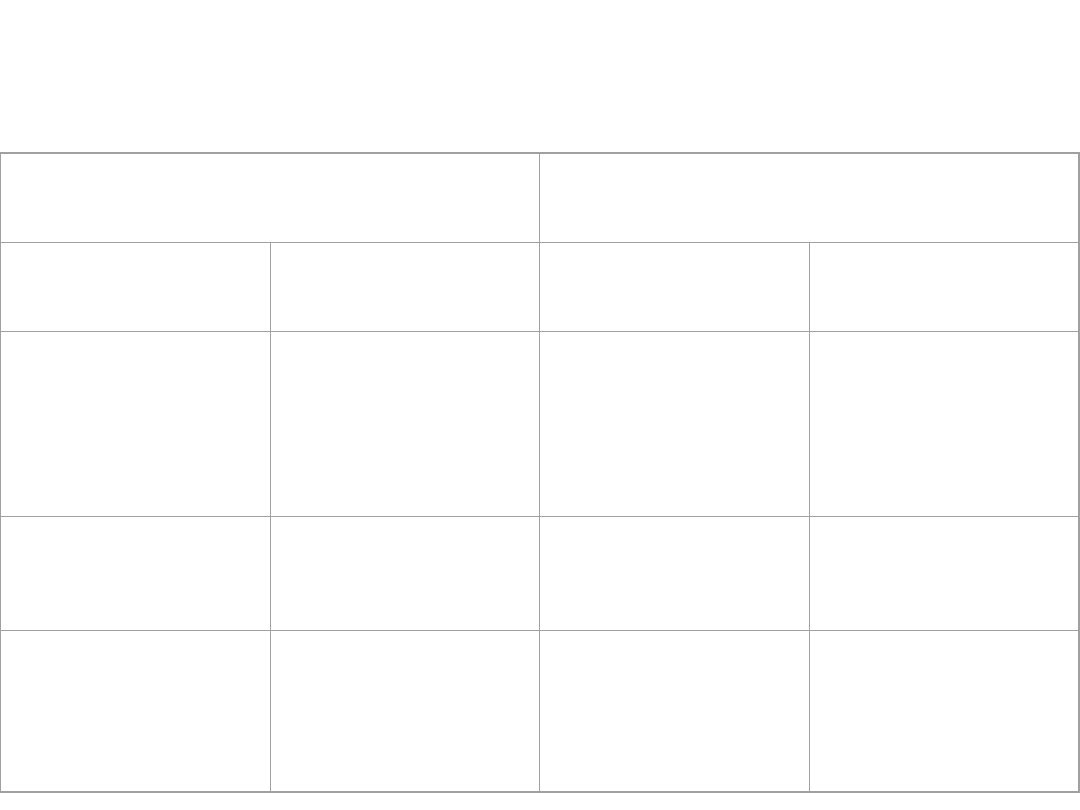

Ewidencja operacji gospodarczych na kontach

bilansowych

Konta aktywów

Konta pasywów

Wn(Dt)

Ma(Ct)

Wn(Dt)

Ma(Ct)

1. Stan

początkowy

= bilans

otwarcia

2. Operacje

powodujące

zwiększenie

aktywów

3. Operacje

powodujące

zmniejszenie

aktywów

3. Operacje

powodujące

zmniejszenie

pasywów

1. Stan

początkowy

= bilans

otwarcia

2. Operacje

powodujące

zwiększenie

pasywów

Obroty za okres

sprawozdawczy

Obroty za okres

sprawozdawczy

Obroty za okres

sprawozdawczy

Obroty za okres

sprawozdawczy

4. Stan końcowy

aktywów

= saldo

debetowe

= bilans

zamknięcia

4. Stan końcowy

pasywów

= saldo

kredytowe

= bilans

zamknięcia

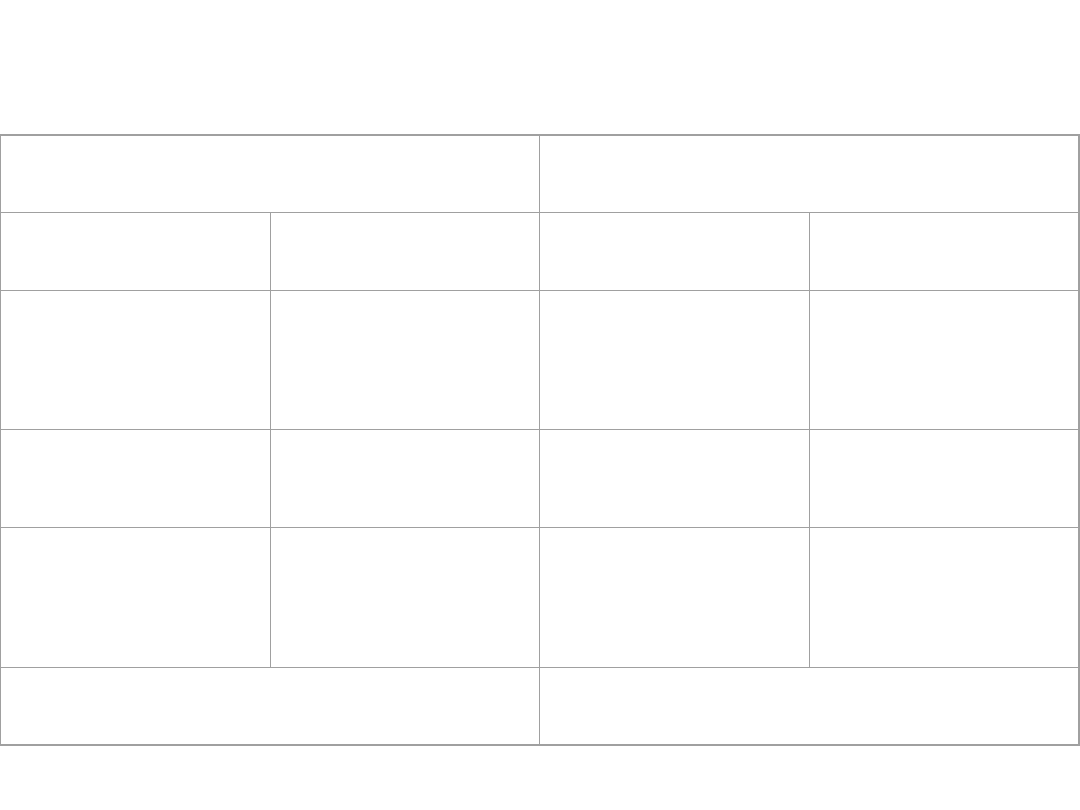

Ewidencja operacji gospodarczych na kontach

wynikowych

Konta kosztów i strat

Konta przychodów i zysków

Wn(Dt)

Ma(Ct)

Wn(Dt)

Ma(Ct)

1. Operacje

powodujące

zwiększenie

kosztów

i strat

2. Operacje

powodujące

zmniejszenie

kosztów

i strat

2. Operacje

powodujące

zmniejszenie

przychodów i

zysków

1. Operacje

powodujące

zwiększenie

przychodów i

zysków

Obroty za okres

sprawozdawczy

Obroty za

okres

sprawozdawcz

y

Obroty za okres

sprawozdawczy

Obroty za okres

sprawozdawczy

3. Stan końcowy

kosztów i strat

za okres

sprawozdawczy

4.

Przeksięgowanie

kosztów i strat

na wynik

finansowy

4.

Przeksięgowanie

przychodów i

zysków na wynik

finansowy

3. Stan końcowy

przychodów i

zysków za okres

sprawozdawczy

Obroty strony Wn = Obroty strony

Ma*

Obroty strony Wn = Obroty strony

Ma*

*

Z wyjątkiem konta, na którym ustala się wynik finansowy (zysk netto lub

stratę netto).

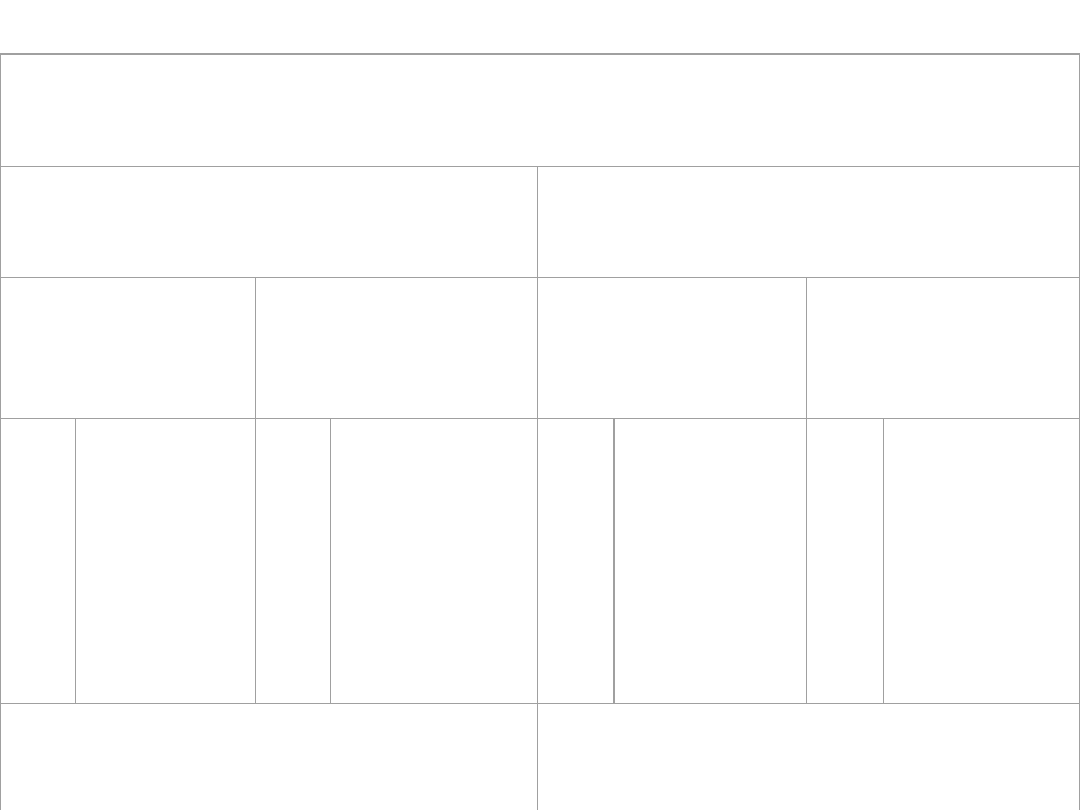

Podział (klasyfikacja kont)

Konta objęte wykazem zakładowego planu kont

Konta bilansowe

Konta wynikowe

Konta aktywów

Konta pasywów

Konta kosztów i

strat

Konta

przychodów i

zysków

Sy

n

te

tyc

z

ne

Analityczne

Sy

nt

et

tyc

zn

e

Analityczne

Sy

nte

tyc

zn

e

Analityczn

e

Sy

nte

tyc

zn

e

Analityczn

e

Salda na dzień zamknięcia ksiąg

rachunkowych ujmuje się w bilansie

Salda na dzień zamknięcia ksiąg

rachunkowych ujmuje się w

rachunku zysków i strat

Klasyfikacja (podział) dokumentów księgowych

Dokumenty (dowody) księgowe

Własne (wystawiane przez placówki gospodarcze i

komórki organizacyjne danej jednostki)

Obce

Wewnętrzne

Zewnętrzn

e

Wystawian

e przez

inne

jednostki

(osoby

fizyczne i

prawne).

Źródłowe

Zbiorcz

e

Wystawiane

z

przeznaczen

iem dla

innych

jednostek

(osób

fizycznych i

prawnych)

Dyspozycyj

ne

Potwierdzaj

ące

Sporządzane

na

podstawie

dowodów

źródłowych

(zbiorcze)

1

2

3

4

5

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

Wyszukiwarka

Podobne podstrony:

Reprodukcja ludności Polska wyklad 6 cz 1

wykład 6 cz 1

pielegniarstwo wyklad 2 cz 2

Wykład cz 5 Podstawy ergonomii

Reprodukcja ludno ci Polska wyklad 6 cz[1][1] 2

Chirurgia wyklad 3 cz I Historia chirurgii naczyniowej

MATERIALY DO WYKLADU CZ IV id Nieznany

wykład 2 cz.1, Teoria i analiza rynku- semestr V

Podstawy edytorstwa wykład cz IIa, Edytorstwo

MATERIALY DO WYKLADU CZ VIII i Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

wykłady - cz. 1, Pomoce naukowe, studia, informatyka

Podstawy edytorstwa wykład cz VI, Edytorstwo

Medycyna psychosomatyczna Wykład 2, cz 1

Metody numeryczne wykłady cz II

ANALIZA FINANSOWA WYKŁAD 3 CZ 1

OSOBOWOŚĆ wykład cz 8 Psychoanaliza Freuda

więcej podobnych podstron