Rachunkowość jako system ewidencji

gospodarczej

Działalność gospodarcza może przynieść zamierzone

efekty tylko wówczas, gdy opiera się ona na dokładnej

orientacji o stanie i ruchu zaangażowanych w niej

zasobów, przebiegu procesów gospodarczych oraz

osiąganych wynikach ekonomicznych. Umożliwia to

dobrze zorganizowany i sprawnie działający system

ewidencji gospodarczej.

Rachunkowość

• Rachunkowość – nauka ekonomiczna

,która definiowana jest w sposób

różnorodny.

• Rachunkowość – język biznesu ,którym

porozumiewają się zarówno

wykfalifikowani księgowi,

menedżerowie ,właściciele firm ,bankowcy

itp

..

Definicja i zakres rachunkowości

Definicja i zakres rachunkowości

Rachunkowość

Rachunkowość (def. tradycyjna)

– jest ściśle określonym systemem

jednostkowej ewidencji gospodarczej, opiera się na zastosowaniu

specyficznych metod postrzegania rzeczywistości w celu ujęcia w

pieniądzu

stanu i ruchu środków gospodarczych powierzonych jednostkom

gospodarczym, jak również przebiegu i wyników procesów

gospodarczych

odbywających się w tych jednostkach.

Rachunkowość

Rachunkowość (def. współczesna)

– jest szczególnym systemem

informacyjno – kontrolnym o charakterze retro- i prospektywnym do

celów

szeroko pojętego zarządzania finansami podmiotu gospodarczego

(organizacji).

Rachunkowość

Rachunkowość

to system ewidencji

gospodarczej odzwierciedlający w

formie

pieniężnej zjawiska i procesy

gospodarcze

zachodzące w danej jednostce,

pozwalający

na przedstawienie jej sytuacji

majątkowej,

finansowej i wynik finansowy.

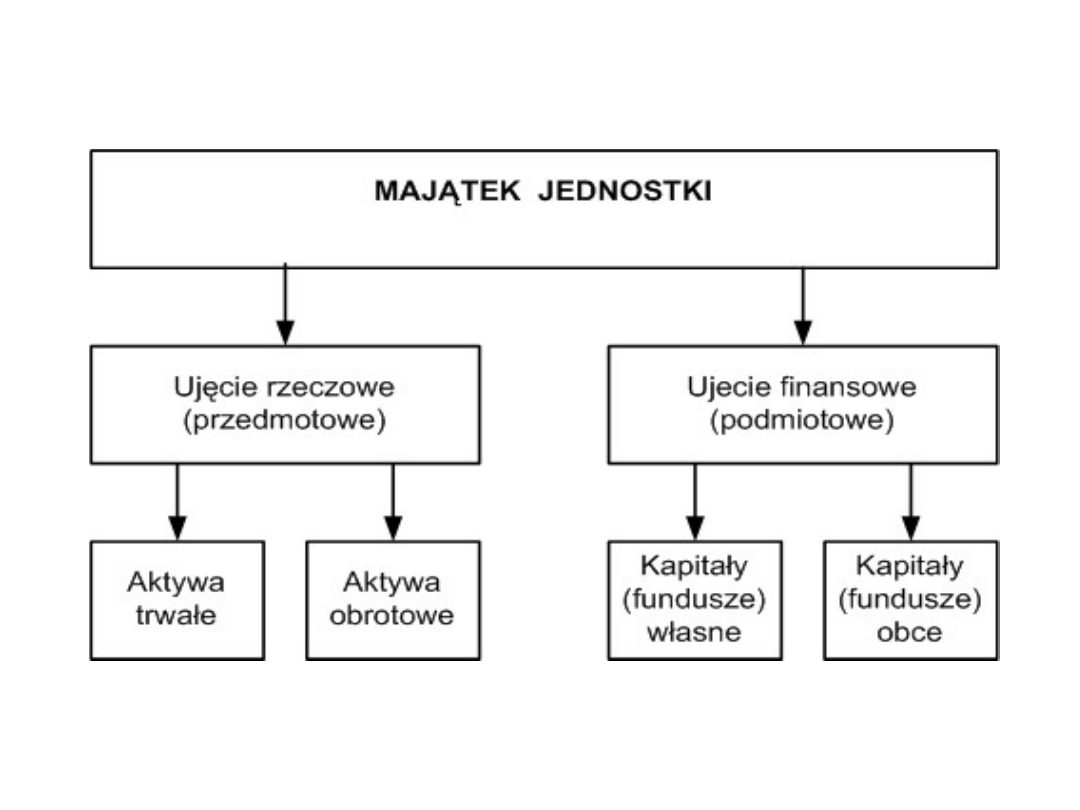

• Przedmiotem

rachunkowości są określone

zjawiska i procesy gospodarcze występujące

w jednostkach gospodarujących.

• Podmiotami

rachunkowości są jednostki

prowadzące rachunkowość. Jednostkami

gospodarczymi są osoby prawne, jednostki

organizacyjne nie posiadające osobowości

prawnej oraz osoby fizyczne prowadzące

działalność gospodarczą bez względu na to,

jakie procesy gospodarcze występują w tych

jednostkach

Podmioty rachunkowości

Przepisy Ustawy stosuje się do mających siedzibę lub miejsce

sprawowania zarządu na terytorium Rzeczypospolitej

Polskiej:

1. Spółek handlowych (osobowych i kapitałowych, w tym

również w organizacji) oraz spółek cywilnych, a także innych

osób prawnych, z wyjątkiem Skarbu Państwa i Narodowego

Banku Polskiego, jeżeli ich przychody netto ze sprzedaży

towarów, produktów i operacji finansowych za poprzedni

rok obrotowy wyniosły co najmniej równowartość w walucie

polskiej

granica pł

ynnauro,

2. Osób fizycznych, spółek cywilnych osób fizycznych, spółek

jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich

przychody netto ze sprzedaży towarów, produktów i

operacji finansowych za poprzedni rok obrotowy wyniosły co

najmniej równowartość w walucie polskiej

vvveuro,

Podmioty rachunkowości

3. Jednostek organizacyjnych działających na podstawie Prawa

bankowego, Prawa o publicznym obrocie papierami

wartościowymi, przepisów o funduszach inwestycyjnych,

przepisów o działalności ubezpieczeniowej lub przepisów o

organizacji i funkcjonowaniu funduszy emerytalnych, bez

względu na wielkość przychodów,

4. Gmin, powiatów, województw i ich związków, a także

państwowych, gminnych, powiatowych i wojewódzkich:

a) jednostek budżetowych,

b) gospodarstw pomocniczych jednostek budżetowych,

c) zakładów budżetowych,

d) funduszy celowych niemających osobowości prawnej,

5. Jednostek

organizacyjnych

niemających

osobowości

prawnej, z wyjątkiem spółek, o których mowa w pkt 1 i 2,

Podmioty rachunkowości

6. Zagranicznych osób prawnych, zagranicznych jednostek

nieposiadających osobowości prawnej oraz zagranicznych

osób fizycznych, prowadzących na terytorium

Rzeczypospolitej Polskiej działalność osobiście, przez

osobę upoważnioną, przy pomocy pracowników - w

odniesieniu do działalności prowadzonej na terytorium

Rzeczypospolitej Polskiej, bez względu na wielkość

przychodów,

7. Jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one

na realizację zadań zleconych dotacje lub subwencje z

budżetu państwa, budżetów jednostek samorządu

terytorialnego lub funduszów celowych - od początku roku

obrotowego, w którym dotacje lub subwencje zostały im

przyznane

• Podmiotami rachunkowości są również

osoby fizyczne lub spółki cywilne osób

fizycznych (niewymienione wyżej ),które

prowadza działalność gospodarcza w

rozumieniu Ustawy i zgłoszą te chęć

właściwym organom skarbowym .

Funkcje rachunkowości:

Funkcje rachunkowości:

1.

1.

Informacyjna

Informacyjna – to systematyczne prowadzenie i

weryfikowanie dowodów księgowych oraz ksiąg

rachunkowych i sprawozdawczości w ramach

prowadzonych prac księgowych, dzięki którym otrzymuje

się bieżący i aktualny stan sytuacji majątkowo –

finansowej jednostki.

2.

2.

Kontrolna

Kontrolna – to prace o charakterze obligatoryjny i

fakultatywnym mające na celu sprawdzenie realizacji w

jednostce wykonywanie obowiązków wynikających z

ustawy i wewnętrznych uregulowań jednostki.

3.

3.

Dowodowa

Dowodowa – wynika z konieczności formalnego i

poprawnego ujmowania danych w dokumentach oraz ich

archiwizacji oraz ochrony. Realizacja tej funkcji

rachunkowości stanowi wiarygodne w ściśle określonym

czasie źródło informacji o charakterze dowodowym.

Funkcje rachunkowości c.d.:

Funkcje rachunkowości c.d.:

4.

4.

Analityczna

Analityczna – polega na prezentowaniu danych księgowych w

postaci sprawozdań i ich interpretacji w celu podejmowania

decyzji niezbędnych w zarządzaniu jednostką. Funkcja ta jest

ściśle powiązana z funkcją informacyjną i kontrolną.

5.

5.

Optymalizacyjna

Optymalizacyjna – celem jej jest przeprowadzenie szeroko

pojętej analizy i oceny sytuacji finansowo – majątkowej jednostki

oraz optymalizacji różnych działań na różnych etapach

działalności gospodarczej. Wiąże się z podstawowymi funkcjami

systemu, ale przede wszystkim z funkcją informacyjną.

6.

6.

Planistyczna

Planistyczna – wspomaga projekcję oraz korektę wyników

działalności jednostki w przyszłości. To funkcja mająca na celu

prowadzenie czynności umożliwiających planowanie kategorii

ekonomicznych do osiągnięcia w przyszłości przez jednostkę.

Zasady rachunkowości

Zasady rachunkowości wg MSR to konkretne prawidła,

metody, konwencje, reguły i praktyki przyjęte przez jednostkę

w celu sporządzenia i prezentacji sprawozdań finansowych.

Zasady rachunkowości wynikające z treści ustawy:

- zasada jasnego i rzetelnego obrazu

- zasada wyższości treści nad formą

- zasada kontynuacji działania

- zasada ciągłości

- zasada memoriału

- zasada współmierności

- zasada ostrożności

- zasada istotności

- zasada zakazu kompensaty

Podział zasad rachunkowości:

Podział zasad rachunkowości:

Zasady o

charakterze uniwersalnym

charakterze uniwersalnym – zasada podwójnego

zapisu,

zasada periodyzacji,

Zasady o

charakterze podstawowym

charakterze podstawowym (tzw. nadrzędne) –

zasada

kontynuacji, memoriału, ciągłości, ostrożnej wyceny, przewagi

treści

nad formą, istotności, prawdziwego i rzetelnego obrazu,

Zasady o

charakterze szczegółowym

charakterze szczegółowym (tzw. podrzędne) -

terminowości, aktualności, wiarygodności itp.

Rachunkowość jednostki obejmuje

:

l. Przyjęte zasady (politykę) rachunkowości.

2. Prowadzenie, na podstawie dowodów księgowych,

ksiąg rachunkowych, ujmujących zapisy zdarzeń w

porządku chronologicznym i systematycznym.

3. Okresowe ustalenie lub sprawdzenie drogą

inwentaryzacji rzeczywistego stanu aktywów i pasywów

i pasywów.

4. Wycenę aktywów, finansowych, oraz ustalenie

wyniku finansowego.

5. Sporządzenie sprawozdań finansowych.

6. Gromadzenie i przechowywanie dowodów

księgowych oraz pozostałej przewidzianej ustawą

dokumentacji.

7. Poddanie badaniu i ogłaszanie sprawozdań

finansowych w przypadku, gdy jednostka jest do tego

zobowiązana.

Metody poznawcze wyróżniające

rachunkowość spośród innych działów

ewidencji:

Metoda podmiotowa

— wszystkie obserwacje, a więc

pomiar i rejestracja zjawisk gospodarczych oraz stan posiadanych

przez jednostkę zasobów majątkowych, rozpatruje się w

rachunkowości z punktu widzenia danej jednostki

Metoda bilansowa

— polegająca na tym, że zasoby i

wszystkie zjawiska gospodarcze ujmowane są w danym podmiocie

dwustronnie

Metoda momentów i okresów sprawozdawczych

- umożliwiająca

ścisłe 1iczbowe określenie w dowolnie wybranym momencie:

wielkość zasobów, jakim dysponuje dana jednostka gospodarcza i

źródeł

ich finansowania, mimo że obie te wielkości i ich składniki ulegają

ciągłym

zmianom,

b) rozmiarów procesów gospodarczych, jakie zaistniały pomiędzy

dwoma

momentami.

Metoda grupowania

— polegająca na tworzeniu w ramach

przedmiotu

rachunkowości jednorodnych grup w oparciu o cechy wspólne

elementów

zbiorowości.

Metoda wyceny

— według której w rachunkowości ujmowane są

tylko te

zjawiska, które można ująć wartościowo. Rachunkowość musi

stosować wspólny

miernik dla wyrażenia wszystkich danych liczbowych o działalności i

sytuacji

majątkowej podmiotu. Miernikiem tym są jednostki pieniężne tego

kraju, w

którym prowadzona jest rachunkowość. Wszystkie dane dotyczące

zdarzeń

gospodarczych, ujęte w jednostkach naturalnych lub w walutach

obcych,

przelicza się w rachunkowości na krajowe jednostki pieniężne.

Najważniejsze zasady

rachunkowości

1. Zasada memoriału

— polegająca na ujęciu w księgach

rachunkowych oraz sprawozdaniu finansowym ogółu operacji

gospodarczych dotyczących danego okresu. w szczególności w

księgach rachunkowych jednostki należy ująć wszystkie

osiągnięte,

przypadające na jej rzecz przychody i obciążające ją koszty

związane z tymi przychodami dotycząc6 danego roku

obrotowego,

niezależnie od terminu ich zapłaty.

2. Zasada współmierności

— według której w księgach

rachunkowych i wyniku finansowym należy ująć wszystkie

osiągnięte, przypadające na rzecz jednostki przychody i

związane z

tymi przychodami, a więc współmierne do nich koszty ich

osiągnięcia.

3. Zasada periodyzacji

- która wymaga podziału zdarzeń

gospodarczych na okresy i ujmowania wyników działalności za te

okresy (rok obrotowy i wchodzące w jego skład okresy

sprawozdawcze).

4. Zasada istotności

— według której dokonując wyboru rozwiązań

dopuszczonych ustawą i dostosowując je do potrzeb jednostki

należy zapewnić wyodrębnienie w rachunkowości wszystkich

zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz

wyniku finansowego jednostki. W ramach przyjętych zasad

(po1ityki) rachunkowości można stosować uproszczenia, jeżeli nie

wywiera to istotnie ujemnego wpływu na rzetelność obrazu

jednostki.

5. Zasada ciągłości

— polegająca na stosowaniu w kolejnych latach

przyjętego sposobu postępowania (w szczególności dotyczy to

sposobów wyceny składników majątku).

6. Zasada ostrożnej wyceny (ostrożności)

—

przejawiająca się w

sposobie podejścia do:

— sposobów wyceny składników majątkowych,

— zaliczenia przychodów, kosztów, strat i zysków do

wyników danego okresu.

7. Zasada wyższości treści nad formą

— oznaczająca,

że określone

operacje muszą być ujęte w księgach, a następnie

wykazane w

sprawozdaniach finansowych zgodnie z ich treścią i

rzeczywistością ekonomiczną, nawet jeśli z

formalnego punktu

widzenia nie powinny się tam znaleźć.

8. Zasada kontynuacji działalności

— według której

przyjmuje się

założenie, że jednostka ani nie zamierza, ani nie jest

zmuszona do

likwidacji lub istotnego uszczuplenia skali swojej

działalności.

Sprawozdania finansowe-regulacje prawne

•

Na szczeblu światowym:

•

— Rada Międzynarodowych Standardów Rachunkowości (International Accounting

Standards Board, IASB),

•

— Międzynarodowa Federacja Księgowych (International Federation of Accountants,

IFAC),

•

— Międzynarodowa Organizacja Komisji Papierów Wartościowych (International

Organization of Securities Commissions, IOSCO),

•

— Organizacja Międzynarodowych Standardów Rachunkowości i Sprawozdawczości

(International Standards of Accounting and Reporting, ISAR);

•

Na szczeblu regionalnym:

•

— Unia Europejska,

•

— Federacja Księgowych Wschodniej, Środkowej i Południowej Afryki (Eastern, Central

and Southern African Federation of Accountants, ECSAFA),

•

— Stowarzyszenie Federacji Księgowych Narodów Azji Południowo-Wschodniej

(Association of Southeast Asian Nations Federations of Accountants, ASEANFA);

•

Na szczeblu krajowym:

•

— Amerykańska Rada Standardów Rachunkowości Finansowej (United States of America

Financial Accounting Standards Board, FASB),

•

— Rada Standardów Rachunkowości w Wielkiej Brytanii (United Kingdom Accounting

Standards Board, ASB),

•

— Komisja Papierów Wartościowych w Stanach Zjednoczonych (US Securities and

Exchange Commision, SEC).

Sprawozdania finansowe-regulacje prawne

· Ustawa z dnia 15 września 200or. kodeks spółek handlowych

Dz. U. Nr 94, poz. 1037, ostatnia zmiana Dz. U. Nr 229, poz.

2276 z 12 grudnia 2003 r.

· Rozporządzenia Ministra Finansów, regulujące miedzy innymi

szczegółowe zasady prowadzenia rachunkowości w bankach,

zakładach ubezpieczeń i funduszach inwestycyjnych.

· ustawa o biegłych rewidentach i ich samorządzie.

· Krajowe Standardy Rachunkowości

· Międzynarodowe Standardy Sprawozdawczości Finansowej

(MSR) , które opacowuje Międzynarodowy Komitet Standardów

Rachunkowości- MKSR ( International Accounting Standard

Comittee – IASC ).

· Dyrektywy Rachunkowości Unii Europejskiej, a wśród nich

Czwarta Dyrektywa z dnia 25 lipca 1978 w sprawie rocznych

sprawozdań finansowych niektórych rodzajów spółek

(78/660/EEC) oraz Siudma Dyrektywa z dnia 13.06.1983r. w

sprawie skonsolidowanych sprawozdań finansowych

(83/349/EEC).

Ponadnarodowe regulacje sprawozdań finansowych.

Wpływ MSR na kształt sprawozdań finansowych

•

W unii Europejskiej, a wiec także w Polsce, obowiązek stosowania

Międzynarodowych

Standardów

Rachunkowości

reguluje

rozporządzenie

Parlamentu Europejskiego i Rady Unii Europejskiej nr 1606 z dnia 198 lipca 2002r

•

Stanowi ono, iż roczne skonsolidowane sprawozdanie finansowe emitentów

papierów wartościowych muszą być, począwszy od dnia 1 stycznia 2005r.,

sporządzane zgodnie z MSSF. Stosowanie Standardów przez wymienione

podmioty oznacza zwolnienie ich z obowiązku przestrzegania regulacji

ustawowych.

•

Jednocześnie jednostki przechodzące na stosowanie MSR mają obowiązek

stosowania ustawy o rachunkowości w obszarach nieobjętych regulacjami MSR.

Są to między innymi:

•

· zasady prowadzenia ksiąg rachunkowych

•

· zasady dokumentowania zdarzeń gospodarczych,

•

· zasady inwentaryzacji

•

· sporządzanie sprawozdania z działalności spółki,

•

· badanie , zatwierdzanie i ogłaszanie sprawozdań finansowych

•

· ochrona danych.

•

odpowiedzialność karna

Przejście na MSR

• Decyzję s o stosowaniu MSSF, jako podstawy do

przygotowywania statutowych sprawozdań

finansowych, podejmuje organ zatwierdzający

sprawozdanie finansowe.

• W przypadku spółki zależnej oznacza to, że jeśli są to

udziałowcy/ akcjonariusze to spółka dominująca może

efektywnie nakazać spółce od niej zależnej

stosowanie MSSF. Dotyczy to przy tym nie tylko

spółek zależnych, których właściciele mają siedziby w

Polsce, ale wszystkich jednostek zależnych, których

spółki dominujące ( również zagraniczne )

przygotowują statutowe skonsolidowane

sprawozdanie finansowe zgodnie z zatwierdzonymi

przez Unię Europejską MSSF

•

Zawartość standardu międzynarodowego rachunkowości

•

•

Standardy międzynarodowe (MSR/MSSF)

•

Wprowadzenie

•

Cel (istota problemu

•

Zakres-przedmiotowy i podmiotowy

•

Definicje - specyficzne i z innych MSR

•

Zasady uznawania pozycji związanych z omawianym problemem

•

Zasady pomiaru wartości (wyceny i ustalania wyniku)

•

Zasady prezentacji informacji w sprawozdaniach

•

Data wejścia w życie

•

Załącznik (z objaśnieniami i przykładami liczbowymi)

•

Uzasadnienie przyjętych rozwiązań

•

Przewodnik do wdrożenia standardu

•

Nr

Standard - MSR**/MSSF

Standard

MSR 1

MSR 2

MSR 7

MSR 8

MSR 10

MSR 11

MSR 12

MSR 14

MSR 15

MSR 16

MSR 17

MSR 18

MSR 19

MSR 20

MSR 21

MSR 23

MSR 24

MSR 26

MSR 27

MSR 28

Prezentacja sprawozdań finansowych

Zapasy

Rachunek przepływów pieniężnych

Zysk lub strata netto w okresie

sprawozdawczym, podstawowe błędy i

zmiany zasad (polityki) rachunkowości

Zdarzenia następujące po dniu bilansowym

Umowy o budowę

Podatek dochodowy

Sprawozdawczość dotycząca segmentów

Informacje odzwierciedlające skutki zmian

cen

Rzeczowe aktywa trwałe

Leasing

Przychody

Świadczenia pracownicze

Dotacje

rządowe

oraz

ujawnianie

informacji na temat pomocy państwa

Skutki zmian kursów wymiany walut

obcych

Koszty finansowania zewnętrznego

Informacje ujawniane na temat podmiotów

powiązanych

Rachunkowość i sprawozdawczość progra-

mów świadczeń emerytalnych

Skonsolidowane sprawozdania finansowe i

inwestycje w spółkach zależnych

Presentation ot Financial Statements

Inventories

Cash Flow Statements

Net Profit or Loss for Period, Fundamental Errors

and Changes in Accounting Policies

Events after the Balance Sheet Date

Construction Contracts

Income Tax

Segment Reporting działalności

Information Reflecting the Effect of Changing

Prices

Property, Plant and Equipment

Leases

Revenues

Employee Benefits

Accounting for Government Grants and Disclosure

of Government Assistance

The Effects of Changes in Foreign Exchange Rates

Borrowing Cost

Related Party Disclosure

Accounting and Reporting by Retirement Benefit

Plans

Consolidated Financial Statements and Accounting

for Investments in Subsidiaries

Investments in Associates

MSR 29

MSR 30

MSR 31

MSR 32

MSR 33

MSR 34

MSR 36

MSR 37

MSR 38

MSR 39

MSR 40

MSR 41

MSSF 1

MSSF 2

MSSF 3

MSSF 4

'MSSF 5

Inwestycje w jednostkach stowarzyszonych

Sprawozdawczość finansowa w warunkach

hiperinflacji

Ujawnianie informacji w sprawozdaniach

finansowych banków i podobnych instytucji

finansowych

Sprawozdawczość finansowa dotycząca

udziałów we wspólnych przedsięwzięciach

Instrumenty finansowe: ujawnianie i

prezentacja informacji

Zysk przypadający na jedną akcję

Śródroczna sprawozdawczość finansowa

Utrata wartości aktywów

Rezerwy, zobowiązania warunkowe i

aktywa warunkowe

Wartości niematerialne

Instrumenty finansowe: uznawanie i

wycena

Nieruchomości inwestycyjne

Rolnictwo

Zastosowanie MSSF po raz pierwszy

Płatności w formie akcji własnych

Połączenia jednostek gospodarczych

Umowy ubezpieczeniowe

Aktywa trwale przeznaczone do sprzedaży

oraz działalność zaniechana

Financial Reporting in Hyperinflationary Economies

Disclosures in the Financial Statements of Banks

and Similar Financial Institutions

Financial Reporting of Interests in Joint Ventures

Financial Instruments: Disclosure and

Presentation

Earnings Per Share

Interim Financial Reporting

Impairment of Assets

Provisions, Contingent Liabilities and Contingent

Assets

Intangible Assets

Financial Instruments: Recognition and

Measurement

Investment Property

Agriculture

First-time Adoption of International

Financial Reporting Standards

Share-based Payment

Business Combinations

Insurance Contracts

Non-current Assets Held for Sale and Discontinued

Operations

Sprawozdania finansowe –

Ramy konceptualne

• „Ramy konceptualne” określają podstawowe kategorie i

zasady pomiaru rzeczywistości gospodarczej jednostki

przez rachunkowość oraz ogólne kryteria uznawania

pozycji w sprawozdaniach finansowych, do których

odwołują się poszczególne MSR/MSSF, a także ustalają

ogólny

zarys

przedmiotowy

i

cele

sprawozdań

finansowych.

• Standardy

międzynarodowe

(MSR/MSSF)

regulują

zagadnienia szczegółowe, zasygnalizowane w „Ramach

konceptualnych”.

Zagadnienia

te

dotyczą

dwóch

ważnych obszarów - pomiaru i prezentacji. Niektóre

standardy mają charakter ogólny, stanowiąc z jednej

strony uszczegółowienie „Ram konceptualnych” a z

drugiej - punkt wyjścia dla innych standardów.

Sprawozdania finansowe –

Ramy konceptualne

•

„Ramy konceptualne" podkreślają z jednej strony rolę sprawozdań

finansowych w podejmowaniu decyzji ekonomicznych przez ich użytkowników,

z drugiej - rolę w ocenie funkcji odpowiedzialności kierownictwa za

zarządzanie powierzonymi im zasobami. Adresatami tych informacji są

zewnętrzni

użytkownicy

(ilustracja

2.3),

którzy

zgłaszają

różne

zapotrzebowanie na informacje o działalności jednostki.

•

„Ramy konceptualne” nie definiują poszczególnych sprawozdań finansowych,

stawiają im jedynie ogólne wymagania, które są uszczegółowione głównie w

Międzynarodowym Standardzie Rachunkowości nr 1 (MSR 1). Stwierdzają

jedynie, że głównym źródłem informacji o sytuacji finansowej jest bilans,

źródłem informacji o dokonaniach (wynikach) przedsiębiorstwa - rachunek

zysków i strat, a o zmianach w sytuacji finansowej - oddzielne sprawozdanie,

wchodzące w skład sprawozdania finansowego podmiotu gospodarczego.

W„Ramach konceptualnych" zwrócono szczególną uwagę na konieczność

oceny działalności przedsiębiorstwa na podstawie wszystkich elementów

składowych sprawozdań finansowych łącznie z informacją dodatkową,

objaśnieniami uzupełniającymi oraz innymi informacjami, gdyż tylko wtedy

użytkownik może mieć pełny obraz działalności danej jednostki gospodarczej.

Sprawozdania finansowe –

Ramy konceptualne

• Podstawowe założenia i cechy jakościowe

sprawozdań finansowych

• 1.Założenia podstawowe (fundamentalne ) –

zasada memoriałowa oraz zasada kontynuacji

działalności

• 2.Zasady opracowywania sprawozdań

finansowych pod kątem cech jakościowych ,

które gwarantują ,że sprawozdania finansowe

będą przydatne dla użytkowników .

Sprawozdania finansowe –

ramy konceptualne

• Zrozumiałość

• (understandbility)

• Informacja przejrzysta, czytelna i zrozumiała

• Użytkownik musi mieć odpowiedni zasób wiedzy ekonomicznej i chęć

studiowania sprawozdania z należytą starannością. Nie można pomijać

informacji tylko dlatego, że są skomplikowane i przez to nie dla każdego

zrozumiałe.

• Przydatność

• (relevance)

• Informacja istotna, mająca wartość prognostyczną

• Informacja istotna ułatwia ocenę przyszłych zdarzeń lub weryfikację ocen

uprzednio dokonanych na podstawie sprawozdań finansowych. Ma ona

dużą wartość, jeżeli jej pominięcie wpływa na decyzje użytkowników.

• Wiarygodność

• (reliability)

• Wiarygodność, czyli brak błędów merytorycznych i stronniczości oraz

wierne przedstawianie transakcji i zdarzeń będących przedmiotem

odwzorowania rzeczywistości gospodarczej przedsiębiorstwa.

Sprawozdania finansowe –

ramy konceptualne

• Wierność prezentacji

• (faithful representation)

• Wierność prezentacji nie oznacza stuprocentowej dokładności informacji

finansowych.

• Treść ważniejsza od formy

• (substance over form)

• Aby informacja finansowa była wiarygodna, transakcje na leży

prezentować zgodnie z ich treścią ekonomiczną, a nie tylko z formą

prawną. Oznacza to na przykład włączenie do bilansu danego składnika

majątku (aktywów), jeżeli przynosi on przedsiębiorstwu korzyści

ekonomiczne, chociaż nie ma ono prawa własności do tego składnika

aktywów.

• Neutralność

• (neutraliiy)

• Informacja nie może być stronnicza, czyli nie może - wskutek celowego

wyselekcjonowania lub sposobu prezentacji - wpływać na decyzje i oceny

użytkowników po to, aby osiągnąć oczekiwany rezultat (na przykład

manipulacja informacjami wykazanymi w rachunku zysków i strat mająca

na celu uzyskanie pozytywnej oceny zarządu przez właścicieli).

Sprawozdania finansowe –

ramy konceptualne

• Ostrożność

• (prudence)

• Ostrożność oznacza rozwagę przy dokonywaniu ocen i

oszacowań, tak aby aktywa i przychody nie zostały zawyżone, a

zobowiązania i koszty - zaniżone. Zasada ostrożności ma swoje

odzwierciedlenie w zasadach wyceny i uznawania elementów

sprawozdań finansowych. Chodzi tu między innymi o zakaz

uznawania zysków warunkowych przy jednoczesnym uznawaniu

prawdopodobnych

i

wiarygodnie

oszacowanych

strat

warunkowych (MSR 37) oraz o wycenę aktywów w wartości

niższej z dwóch możliwych (MSR2, MSR 36). Ostrożność nie

uzasadnia jednak tworzenia nadmiernych rezerw, umyślnego

zawyżania kosztów i zobowiązań czy zaniżania przychodów i

aktywów. Takie praktyki są bowiem powodem utraty

wiarygodności sprawozdań finansowych.

Sprawozdania finansowe –

ramy konceptualne

•

(completeness)

•

Informacja kompletna obejmuje wszelkie istotne szczegóły dotyczące

danego zdarzenia. Informacja jest niekompletna na przykład wtedy, gdy w

sprawozdaniu ujawniono fakt zawarcia przez przedsiębiorstwo kontraktu

na zakup opcji, ale pominięto inne dane, takie jak szacowana kwota czy

termin wykupu. Tego rodzaju informacja jest niewiarygodna dla

użytkownika i przez to nieprzydatna.

•

Porównywalność

•

(comparability)

•

Stosowanie przez przedsiębiorstwo tych samych zasad pomiaru i

prezentacji zdarzeń w kolejnych okresach (zasada ciągłości)

•

Porównywalność odnosi się zarówno do porównań w czasie (sprawozdania

tego samego podmiotu za kolejne okresy obrachunkowe w celu oceny i

prognozowania trendów rozwojowych), jak i w przestrzeni (porównanie

pozycji finansowej i dokonań podmiotu na tle innych podmiotów).

Porównywalność w przestrzeni wymaga harmonizacji zasad rachunkowości

(działania

na

rzecz

powszechnej

akceptacji

standardów

międzynarodowych), a także ograniczenia liczby rozwiązań dopuszczanych

przez te standardy. Zachowanie porównywalności w czasie wymaga

spełnienia wielu wymagań szczegółowych, które zostały określone w

standardach międzynarodowych.

Sprawozdania finansowe –

Ramy konceptualne

•

Komitet Międzynarodowych Standardów

Rachunkowości stwierdził, że

•

„użytkownicy powinni domagać się, by

sprawozdania zawierały [...] dane potrzebne

do oceny decyzji finansowych. Nie mogą oni

wyrobić sobie pewnego osądu w tych

kwestiach dopóty, dopóki sprawozdania

finansowe nie przedstawiają jasnych zasad

rachunkowości, zastosowanych przy ich

sporządzaniu".

Bilans jako statyczny rachunek majątku i kapitału

Bilans jako statyczny rachunek majątku i kapitału

Kapitały (fundusze) własne w wybranych

Kapitały (fundusze) własne w wybranych

jednostkach gospodarczych

jednostkach gospodarczych

Jednostka

gospodarcza (forma

organizacyjno –

prawna)

Kapitały (fundusze)

samofinansowania

Kapitały (fundusze)

powierzone

Spółka akcyjna

Kapitał zapasowy

(obligatoryjny)

Kapitał rezerwowy

Kapitał zakładowy

Spółka z ograniczoną

odpowiedzialnością

Kapitał zapasowy

Kapitał rezerwowy

Kapitał zakładowy

Przedsiębiorstwo

państwowe

Fundusz przedsiębiorstwa

Fundusz założycielski

Spółdzielnia

Fundusz zasobowy

Fundusz udziałowy

Przedsiębiorstwo

jednoosobowe

Kapitał właściciela

STRUKTURA AKTYWÓW TRWAŁYCH

STRUKTURA AKTYWÓW TRWAŁYCH

PRZEDSIĘBIORSTWA

PRZEDSIĘBIORSTWA

STRUKTURA AKTYWÓW OBROTOWYCH

STRUKTURA AKTYWÓW OBROTOWYCH

PRZEDSIĘBIORSTWA

PRZEDSIĘBIORSTWA

STRUKTURA PASYWÓW PRZEDSIĘBIORSTWA

STRUKTURA PASYWÓW PRZEDSIĘBIORSTWA

ZASTOSOWANIE METODY BILANSOWEJ

ZASTOSOWANIE METODY BILANSOWEJ

RÓWNANIE BILANSOWE

RÓWNANIE BILANSOWE

∑

∑

A = ∑ P

A = ∑ P

Aktywa i pasywa w bilansie majątkowym równoważą się –

zgodnie z

zasadą, iż tylko tyle można ulokować w składnikach

majątkowych, ile

posiada się na to kapitału.

WZÓR UPROSZCZONEGO BILANSU

WZÓR UPROSZCZONEGO BILANSU

MAJĄTKOWEGO

MAJĄTKOWEGO

AKTYWA

AKTYWA

PASYWA

PASYWA

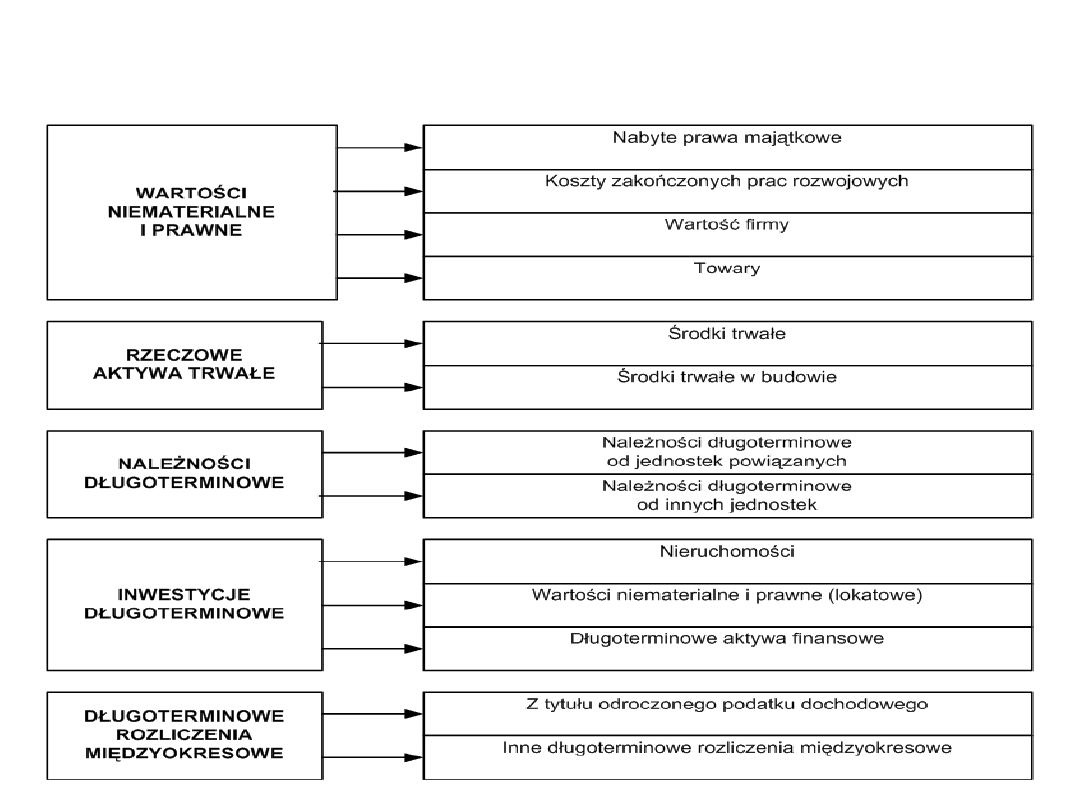

A.

Aktywa trwałe

1.

Wartości niematerialne i

prawne

2.

Rzeczowe aktywa trwałe

3.

Należności długoterminowe

4.

Inwestycje długoterminowe

5.

Długoterminowe rozliczenia

międzyokresowe

A.

Kapitały (fundusze)

własne

1.

Kapitał (fundusz)

podstawowy

2.

Kapitał (fundusz) zapasowy

3.

Kapitał (fundusz) z

aktualizacji wyceny

4.

Kapitał (fundusz) rezerwowy

5.

Wyniki finansowe – bieżący i

z lat ubiegłych

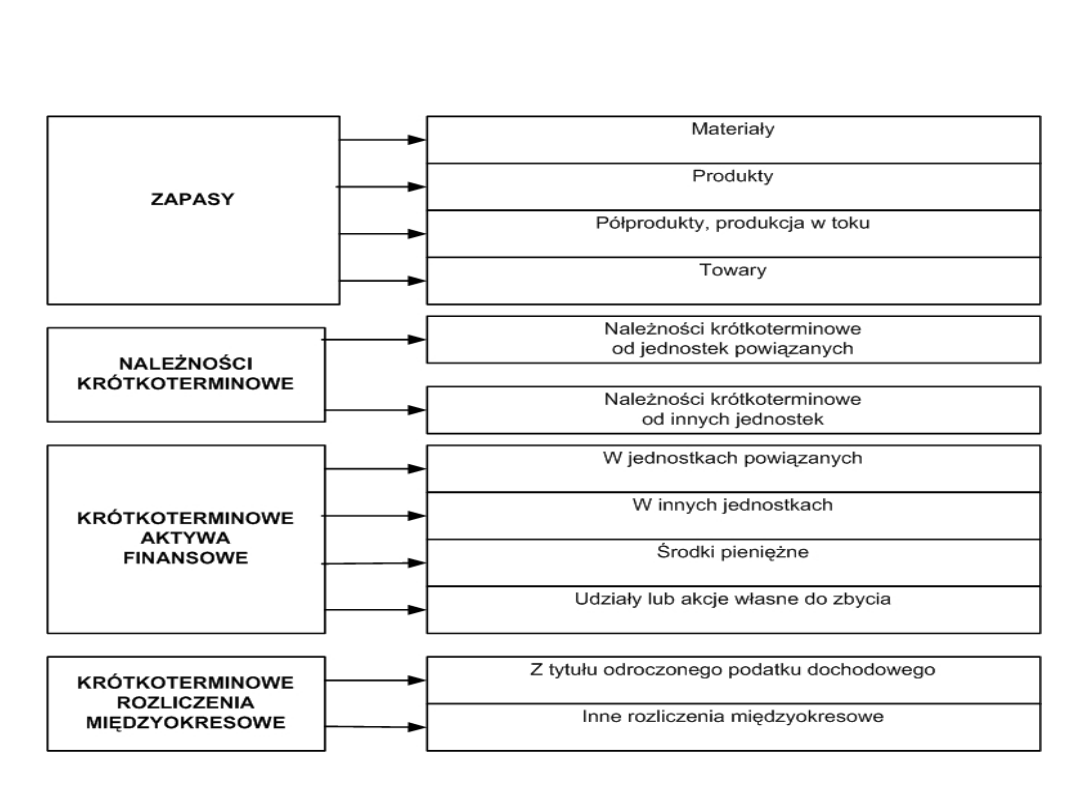

B. Aktywa obrotowe

1.

Zapasy

2.

Należności krótkoterminowe

3.

Krótkoterminowe aktywa

finansowe

4.

Krótkoterminowe rozliczenia

międzyokresowe

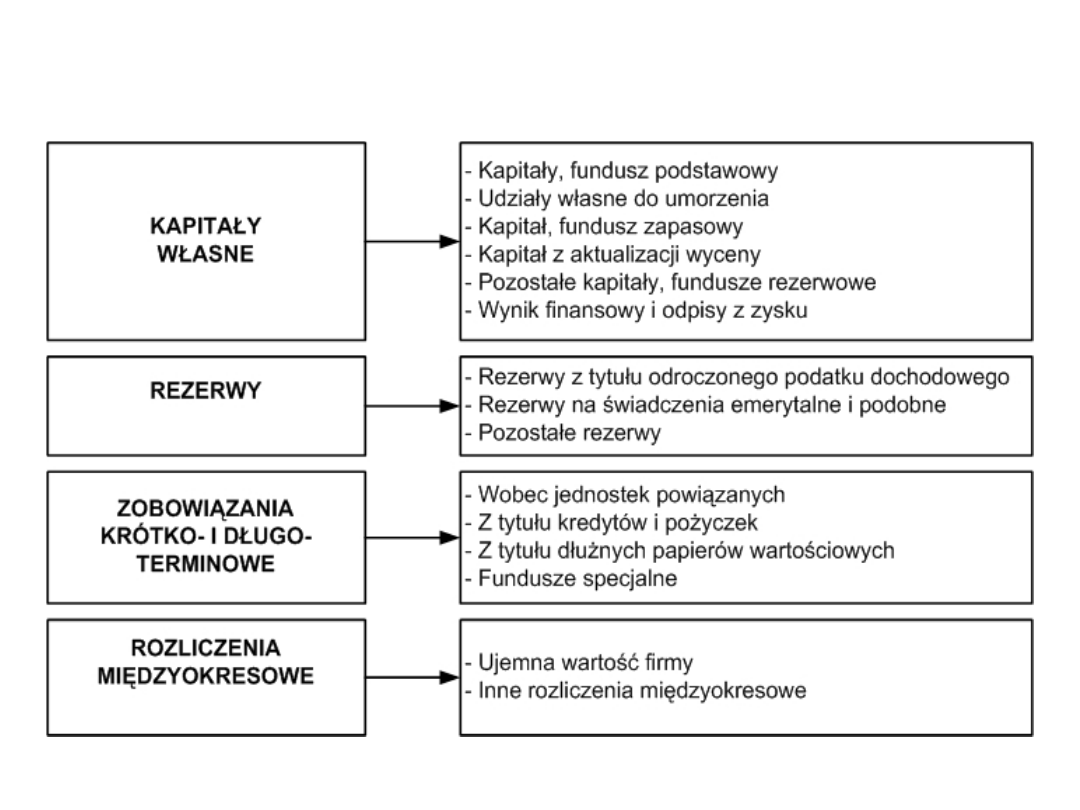

B. Zobowiązania i rezerwy

na

zobowiązania

1.

Rezerwy na zobowiązania

2.

Zobowiązania

długoterminowe

3.

Zobowiązania

krótkoterminowe

4.

Rozliczenia międzyokresowe

Aktywa razem

Pasywa razem

RODZAJE BILANSU

RODZAJE BILANSU

1.

W zależności od momentu, w jakim zostaje sporządzony,

oraz w zależności od celu, jakiemu ma służyć:

-

bilans planowy

-

bilans początkowy

-

bilans otwarcia

-

bilans próbny

-

bilans zamknięcia

-

bilans sprawozdawczy

2. Z punktu widzenia zakresu informacyjnego:

-

bilans sporządzony metodą brutto

-

bilans sporządzony metodą netto

-

bilans sporządzony metodą mieszaną

PROWADZENIE KSIĄG RACHUNKOWYCH

PROWADZENIE KSIĄG RACHUNKOWYCH

Konieczność otwarcia ksiąg rachunkowych:

- na dzień rozpoczęcia działalności przez podmioty gospodarcze

- na początek każdego następnego roku obrotowego (wynika to z

obowiązku zakładania odrębnych ksiąg dla każdego roku

obrotowego)

- na dzień zmiany formy prawnej, połączenia lub podziału podmiotów

powodującego powstanie nowego podmiotu gospodarczego

- na dzień rozpoczęcia likwidacji lub postępowania upadłościowego

podmiotu gospodarczego

Budowa ksiąg rachunkowych:

Budowa ksiąg rachunkowych:

- dziennik

- konta księgi głównej (ewidencji syntetycznej)

- konta ksiąg pomocniczych (ewidencja analityczna)

- inwentarz

- zestawienie obrotów i sald kont księgi głównej

- zestawienie obrotów i sald ksiąg pomocniczych

Wzorcowy plan kont

Wzorcowy plan kont

–

– to usystematyzowany pod względem treści

ekonomicznej wykaz, który posiada określenie nazwy i symbolu konta,

jak również sposobu grupowania na tych kontach operacji

gospodarczych mających charakter wynikowy i bezwynikowy.

W

Zakładowym Planie Kont

Zakładowym Planie Kont konta grupowane są w zespoły od 0 do

8:

- Zespół 0 - Aktywa trwałe

- Zespół 1 - Środki pieniężne rozrachunki bankowe oraz

krótkoterminowe aktywa finansowe

- Zespół 2 - Rozrachunki i roszczenia

- Zespół 3 - Materiały i towary

- Zespół 4 - Koszty według rodzajów i ich rozliczenie

- Zespół 5 - Koszty według typów działalności i ich rozliczenie

- Zespół 6 - Produkty i rozliczenia międzyokresowe

- Zespół 7 - Przychody i koszty związane z ich osiągnięciem

- Zespół 8 - Kapitały (fundusze) własne, fundusze specjalne, rezerwy

i wynik finansowy

Inwentaryzacja

Inwentaryzacja – to ogół czynności zmierzających do

ustalenia rzeczywistego stanu majątku podmiotu

gospodarczego w celu sprawdzenia i sprostowania danych

wynikających z ewidencji księgowej, a także rozliczenia osób

odpowiedzialnych materialnie za powierzone im mienie

Podmioty gospodarcze przeprowadzają inwentaryzację:

- na ostatni dzień każdego roku obrotowego

- na dzień zakończenia działalności przez podmiot

gospodarczy

- na dzień poprzedzający postawienie do w stan

likwidacji lub upadłości

METODY INWENTARYZACJI

METODY INWENTARYZACJI

spis z natury uzgodnienie sald weryfikacja

RÓŻNICE INWENTARYZACYJNE

RÓŻNICE INWENTARYZACYJNE

niedobory nadwyżki szkody

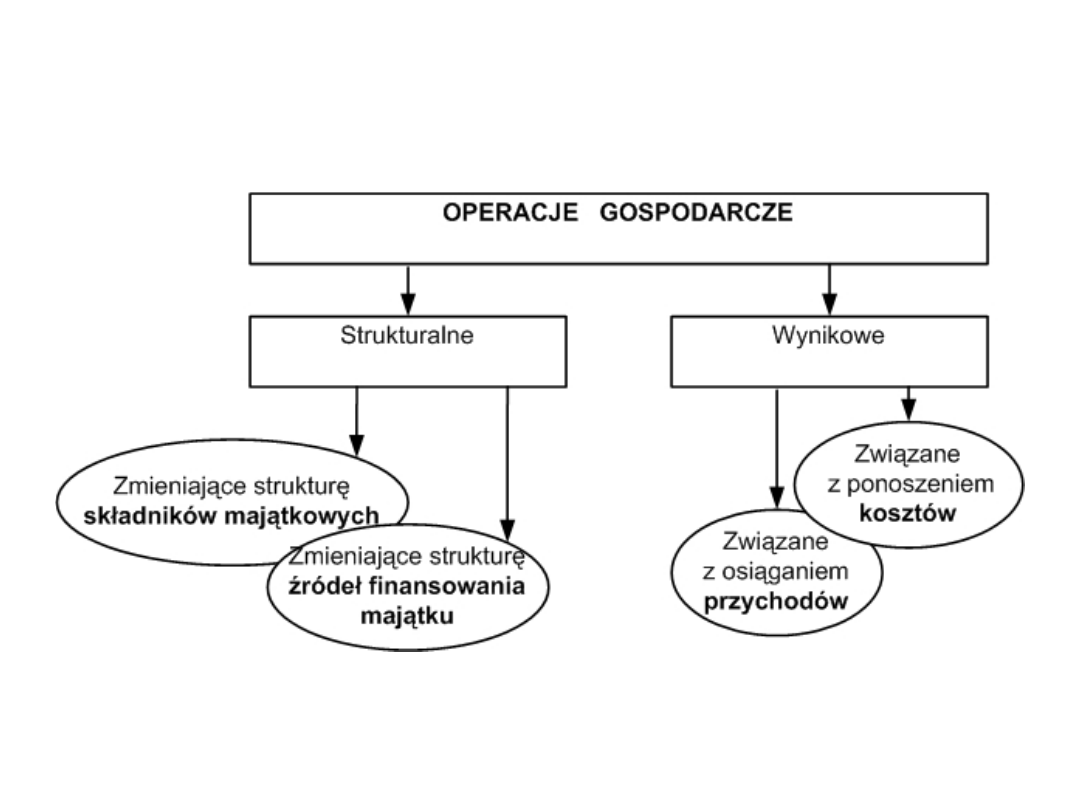

Operacje gospodarcze

Operacje gospodarcze – stanowią przedmiot ewidencji

księgowej oraz będąc ilustracją działań jednostki

gospodarczej, w różny sposób zmieniają stan aktywów i

pasywów tych jednostek.

W aspekcie oddziaływania operacji gospodarczych na strukturę

bilansu

majątkowego jednostki gospodarczej (czyli jej aktywów i pasywów)

można sklasyfikować je w następujących grupach:

- operacje gospodarcze powodujące zmiany wyłącznie w

aktywach bilansu

- operacje gospodarcze powodujące zmiany wyłącznie w

pasywach bilansu

- operacje gospodarcze zwiększające aktywa i pasywa bilansu

- operacje gospodarcze, które zmniejszają aktywa i pasywa

bilansu

KLASYFIKACJA OPERACJI GOSPODARCZYCH

KLASYFIKACJA OPERACJI GOSPODARCZYCH

KLASYFIKACJA DOWODÓW KSIĘGOWYCH

KLASYFIKACJA DOWODÓW KSIĘGOWYCH

Kryterium klasyfikacji

Kryterium klasyfikacji

Rodzaj dowodów

Rodzaj dowodów

Etapy sporządzani

- źródłowe

- wtórne

Charakter

- dyspozycyjne

- wykonawcze

- dyspozycyjno - wykonawcze

Jednostka sporządzająca

- własne

- obce

Przeznaczenie

- wewnętrzne

- zewnętrzne

Liczba operacji

- pojedyncze

- zbiorcze

Sposób płatności

- gotówkowe

- bezgotówkowe

Zakres obejmowani

Wewnątrzwspólnotowe

- podstawowe

- dodatkowe

Dowód księgowy spełnia swoje funkcje, jeżeli jest:

Dowód księgowy spełnia swoje funkcje, jeżeli jest:

- rzetelny

- kompletny

- sprawdzony pod względem:

- merytorycznym

- formalnym

- rachunkowym

- pozbawiony niedopuszczalnych poprawek

- opatrzony w oznaczenia identyfikujące go zapisami w księdze

rachunkowej

- sporządzony w języku polskim lub obcym, a dane w walucie obcej

przeliczono na walutą polską

Podział dowodów księgowych wg

kryterium rodzajów operacji

kryterium rodzajów operacji

gospodarczych:

gospodarczych:

1. Dowody operacji pieniężnych – bankowe (bezgotówkowe):

-

polecenie przelewu

-

bankowy dowód wpłaty

-

wyciąg bankowy (WB)

2. Dowody operacji pieniężnych – kasowe (gotówkowe):

-

kasa przyjmie (KP)

-

kasa wypłaci (KW)

-

czeki gotówkowe

-

raport kasowy (RK)

3. Dowody stanu i ruchu zapasu materiałów, towarów, produktów (przychodu i

rozchodu):

-

PZ – dowód przyjęcia

-

WZ – dowód wydania

-

RW – dowód wydania

-

ZW – zwrot

-

MM – przesunięcie międzymagazynowe

4. Zakupu i sprzedaży:

-

Fa VAT

-

Fa korygująca VAT

5. Stanu i ruchu składników majątku trwałego:

-

OT – przyjęcie środków trwałych

-

PT – przekazanie środków trwałych

-

LT – likwidacja środków trwałych

Ewidencja księgowa związana jest z dwoma pojęciami:

- metoda podwójnego zapisu

- konto księgowe

Metoda podwójnego zapisu

Metoda podwójnego zapisu – to metoda w myśl której każda

operacja gospodarcza zapisywana jest równolegle po dwóch różnych

stronach kont – tj. po stronie Winien (Debet) i po stronie Ma

(Credit) –

przy czym kwoty zapisane na każdym koncie powinny być jednakowe i

równe kwocie danej operacji (taki zapis nazywa się również

korespondencją kont).

Wszystkie operacje gospodarcze rejestruje się na

kontach.

kontach.

W rachunkowości konto to dwustronny rachunek przeznaczony do

ewidencjonowania stanu i zmian zachodzących w strukturze bilansu

majątkowego jednostek gospodarczych.

Może mieć ono postać rubryki w księdze głównej, kartoteki w

ewidencji

przebitkowej, schematu wyświetlonego na monitorze komputera.

KONTO TEOWE

KONTO TEOWE (nazwa od kształtu konta – litery T)

–

charakteryzuje się:

1. nazwa konta

2. dwie strony konta:

- strona lewa – z łac. Debet (Dt), w języku polskim Winien (Wn)

- strona prawa – z łac. Credit (Ct), w języku polskim Ma (Ma)

konto

Etapy czynności ewidencji na kontach

Etapy czynności ewidencji na kontach

1.

1.

Otwieranie

Otwieranie

2.

2.

Ewidencja:

Ewidencja:

-

zapis prosty – ewidencjonowanie na dwóch kontach

zapis prosty – ewidencjonowanie na dwóch kontach

str97

str97

-

zapis złożony

–

– w ewidencji uczestniczą więcej niż dwa

konta

98

3. Zamykanie

3. Zamykanie efekt wyliczenie salda (różnica

pomiędzy Wn i Ma)

Klasyfikacja kont księgowych

Klasyfikacja kont księgowych

1.

Ze względu na stopień szczegółowości zapisu:

-

Konta księgi głównej – syntetyczne

-

Konta księgi pomocniczej – analityczne

2.

Ze względu na więź kont z bilansem:

-

Bilansowe:

- aktywne

- pasywne

-

Niebilansowe

-

Pozabilansowe

3.

Ze względu na samodzielność występowania:

-

Podstawowe

-

Pomocnicze

4. Ze względu na treść zapisów lub celów:

-

Rejestrowe (statyczne)

-

Rozrachunkowe

-

Rozliczeniowe

KONTA AKTYWÓW

KONTA AKTYWÓW

Wn Konto aktywów

Ma

BO (saldo początkowe)

Zwiększenia stanu aktywów –

Obroty debetowe (+)

Zmniejszenia stanu aktywów –

Obroty kredytowe (-)

BO + obroty debetowe

≥ obroty

kredytowe

BZ (saldo

końcowe)

∑Wn

= ∑Ma

Przykład – funkcjonowanie konta bilansowego

aktywów

1. Saldo początkowe (Sp) konta z bilansu otwarcia wynosi 11 000

2. Obroty debetowe na koncie w ciągu okresu sprawozdawczego:

-

Zakup środków trwałych 1 000

-

Przeszacowanie wartości początkowej środków trwałych 600

3. Obroty kredytowe w ciągu okresu sprawozdawczego:

-

Likwidacja zużytych środków trwałych 900

-

Nieodpłatne przekazanie środków trwałych – darowizna 1 000

4. Stan końcowy (Sk) konta do bilansu zamknięcia wynosi 10 700

Rozwiązanie

Rozwiązanie

Wn Środki trwałe

Ma

Sp

11 000

Obroty debetowe

1 600

1 900 Obroty

kredytowe

Razem 12

600

1 900

Razem

10 700

Sk

∑Wn

11 600

11 600 ∑Ma

KONTA PASYWÓW

KONTA PASYWÓW

Wn Konto pasywów

Ma

Zmniejszenia stanu

pasywów –

Obroty debetowe (-)

BO (saldo początkowe)

Zwiększenia stanu pasywów

–

Obroty kredytowe (+)

obroty debetowe

≥

BZ (saldo końcowe)

BO + obroty kredytowe

∑Wn

=

∑Ma

Przykład – funkcjonowanie konta bilansowego

Przykład – funkcjonowanie konta bilansowego

pasywów

pasywów

1. Saldo początkowe (Sp) konta wynosi 150 000

2. Dodatkowe wpłaty udziałowców w ciągu roku 20

000

3. Udziały wycofane w ciągu roku 5

000

4. Końcowe saldo kapitału udziałowego (Sk) wynosi 165 000

Rozwiązanie

Rozwiązanie

Wn Kapitał udziałowy

Ma

Obroty debetowe

5 000

150 000

Sp

20 000 Obroty

kredytowe

Razem 5

000

Sk

165 000

170 000

Razem

∑Wn 170

000

170 000 ∑Ma

KONTO AKTYWNO - PASYWNE

KONTO AKTYWNO - PASYWNE

Wn Konto aktywno - pasywne

Ma

BO (saldo początkowe

aktywów)

Zwiększenia stanu aktywów

(+)

Zmniejszenia stanu pasywów

(-)

BO (saldo początkowe

pasywów)

Zwiększenia stanu pasywów

(+)

Zmniejszenia stanu aktywów

(-)

obroty debetowe

≥

BZ (saldo końcowe pasywów)

≤ Obroty

kredytowe

BZ (saldo końcowe

aktywów)

∑Wn

∑Ma

Przykład – funkcjonowanie konta aktywno - pasywnego

Przykład – funkcjonowanie konta aktywno - pasywnego

Założenia:

1. Wystawiono rachunek za sprzedane wyroby odbiorcy X 1 000

2. Otrzymano rachunek za zakupione materiały biurowe

od dostawcy A 300

3. Spłacono zobowiązanie wobec dostawcy A 300

Zadanie:

1. Dokonać księgowań operacji gospodarczych, uwzględniając, iż na

koncie rachunek bankowy figuruje saldo w kwocie 2 000

2. Do konta Rozrachunki z dostawcami i odbiorcami założyć księgę

pomocniczą

Rozwiązanie – KSIĘGA GŁÓWNA

Rachunek bankowy

S. 2

000

300

(3

1 700

Sk

∑ 2

000

2 000

∑

Sprzedaż wyrobów

Sk. 1

000

1 000

(1

∑ 1

000

1 000

∑

Rozliczenie zakupu

2)

300

Rozrachunki z dostawcami i

odbiorcami

1) 1

000

3)

300

300

(2

Obr. Wn

1

300

S. pasywów

0

300

Obr.

Ma

1 000

S.

aktywów

∑ Wn 1

300

1 300

∑Ma

Rozwiązanie cd. – KSIĘGA POMOCNICZA

Rozwiązanie cd. – KSIĘGA POMOCNICZA

Rozrachunki z odbiorcą X

1) 1

000

1 000

Sk

∑ 1

000

1 000

∑

Rozrachunki z dostawcą A

3)

300

300

(2

∑

300

300

∑

KONTA WYNIKOWE

KONTA WYNIKOWE

Konta wynikowe (niebilansowe) służą do ewidencji operacji

gospodarczych o charakterze wynikowym. Są to zatem

konta kosztów i

przychodów oraz zysków i strat.

Ich niebilansowy charakter polega na tym, że ujmowane na

nich sumy

nie wchodzą w skład bilansu jednostki lecz są przenoszone

bezpośrednio lub pośrednio na konto WYNIK

FINANSOWY.

Konta KOSZTÓW RODZAJOWYCH

Konta KOSZTÓW RODZAJOWYCH

Występują w planie kont w zespole oznaczonym cyfrą 4, który to w

całości przeznaczony jest do wyodrębnienia kosztów związanych ze

zużyciem środków i przedmiotów pracy oraz kosztów pracy

ludzkiej.

Pozycje rodzajowe kosztów:

- Amortyzacja

- Zużycie materiałów i energii

- Usługi obce, podatki i opłaty

- Wynagrodzenia i pochodne od nich świadczenia na rzecz

pracowników

- Koszty reprezentacji

- Koszty podróży służbowych

- Koszy reklamy i inne

Rozliczmy je za pomocą konta

Rozliczenie kosztów rodzajowych

Rozliczenie kosztów rodzajowych

KONTA KOSZTÓW DZIAŁALNOŚCI

KONTA KOSZTÓW DZIAŁALNOŚCI

Pozwalają na ujmowanie kosztów według rodzajów działalności.

Występują w planie kont w zespole oznaczonym cyfrą 5.

Wyróżniamy:

- Koszty działalności podstawowej

- Koszty wydziałowe

- Koszty sprzedaży

- Koszty zarządu

- Koszty działalności pomocniczej i socjalnej

Rozliczmy je za pomocą konta

Rozliczenie kosztów

Rozliczenie kosztów

działalności

działalności

KONTO PRZYCHODÓW ZE SPRZEDAŻY

Służy do ewidencjonowania przychodów związanych

bezpośrednio z tą

działalnością jednostki gospodarczej, dla której została

powołana.

Wyróżniamy:

- Przychody ze sprzedaż produktów

- Przychody ze sprzedaży usług podstawowych

- Przychody ze sprzedaży towarów

- Przychody ze sprzedaży materiałów

Koszty i przychody niezwiązane z prowadzeniem

podstawowej

działalności gospodarczej ujmowane są na kontach:

- Pozostałe koszty operacyjne

- Pozostałe przychody operacyjne

Przychody związane z obrotem środkami pieniężnymi lub

papierami wartościowymi, rejestruje się na kontach:

- Koszty finansowe

- Przychody finansowe

Wydarzenia nietypowe i losowe księgujemy na kontach:

- Straty nadzwyczajne

- Zyski nadzwyczajne

WYNIK FINANSOWY BRUTTO

WYNIK FINANSOWY BRUTTO

Ws

Ws

±

±

Wp = Wo

Wp = Wo

±

±

Wf = Wb

Wf = Wb

±

±

Wn = Wfb

Wn = Wfb

Ws – Wynik na podstawowej działalności operacyjnej

Wp – Wynik na pozostałej działalności operacyjnej

Wo – Wynik na działalności operacyjnej

Wf – Wynik z operacji finansowych

Wb – Wynik brutto z działalności gospodarczej

Wn – Wynik na stratach i zyskach nadzwyczajnych

Wfb – Wynik finansowy brutto

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

Wyszukiwarka

Podobne podstrony:

Rachunkowość jako system ewidencji gospodarczej, Materiały STUDIA, Semestr III, Rachunkowość finanso

Rachunkowość wykłady, Rachunkowość rolnicza: system ewidencji gospodarczej ujmujący w liczbach proce

Wykład 3 Pieniądz i system pieniężny w gospodarce

miasto jako system społeczno-gospodarczy, Zarządzanie(1)

o krajowym systemie ewidencji producentów, ewidencji gospodarstw rolnych oraz ewidencji wniosków o p

WYKŁAD System ochrony gospodarki

Psychologia osobowości dr Kofta wykład 7b Osobowość jako system wiedzy osobistej

Wykład System finansowy w gospodarce narodowej, Rok III, Semestr V

Wykład II - Rozwój teorii zarządzanie. Organizacja jako system, Szkoła, Zarządzanie

Rodzina jako system (psychologia rozwojowa-wyklad), STUDIA, Psychologia rozwojowa-na egzamin

agrobiznes jako system gospodarki narodowej (32 str), Ekonomia, ekonomia

Wykład 4 WŁASNOŚĆ W SYSTEMACH GOSPODARCZYCH

wyklad 2 - Systemy ubezpieczen gospodarczych, Konspekty wykładów

MAKRO - GOSPODARKA JAKO SYSTEM, Makroekonomia

o krajowym systemie ewidencji producentów, ewidencji gospodarstw rolnych oraz ewidencji wniosków o p

wyklad1 Informacja systeminformacyjny

Podstawy Informatyki Wykład V Struktury systemów komputerowych

Wykład V Podejście systemowe do budowy strategii

więcej podobnych podstron