Finanse

publiczne

Podstawy finansów

2

Finanse publiczne

Wed

Wed

ł

ł

ug

kryterium

w

ug

kryterium

w

ł

ł

asno

asno

ś

ś

ci

ci

dzia

dzia

ł

ł

alno

alno

ść

ść

gospodarcz

gospodarcz

ą

ą

i

i

spo

spo

ł

ł

eczn

eczn

ą

ą

dzieli si

dzieli si

ę

ę

na:

na:

prywatn

prywatn

ą

ą

i spo

i spo

ł

ł

eczn

eczn

ą

ą

.

.

Wobec tego wyró

Wobec tego wyró

ż

ż

nia si

nia si

ę

ę

sektor

sektor

prywatny i sektor publiczny.

prywatny i sektor publiczny.

Podstawy finansów

3

Finanse publiczne

Zastosowanie

kryterium

w

Zastosowanie

kryterium

w

ł

ł

asno

asno

ś

ś

ci

ci

pozwala stwierdzi

pozwala stwierdzi

ć

ć

,

,

ż

ż

e:

e:

Przedmiotem nauki o finansach

Przedmiotem nauki o finansach

publicznych s

publicznych s

ą

ą

zjawiska i procesy

zjawiska i procesy

zwi

zwi

ą

ą

zane z powstawaniem i

zane z powstawaniem i

rozdysponowywaniem pieni

rozdysponowywaniem pieni

ęż

ęż

nych

nych

ś

ś

rodków publicznych

rodków publicznych

zapewniaj

zapewniaj

ą

ą

cych funkcjonowanie

cych funkcjonowanie

sektora publicznego

sektora publicznego

.

.

Podstawy finansów

4

Finanse publiczne

Dotyczą gromadzenia i

Dotyczą gromadzenia i

wydatkowania środków

wydatkowania środków

pieniężnych przez budżet państwa,

pieniężnych przez budżet państwa,

budżety jednostek samorządu

budżety jednostek samorządu

terytorialnego (budżety

terytorialnego (budżety

województw, powiatów i gmin),

województw, powiatów i gmin),

ubezpieczenia społeczne i inne

ubezpieczenia społeczne i inne

instytucje publiczne.

instytucje publiczne.

Podstawy finansów

5

Finanse publiczne odpowiadają

na pytania:

1/3

Dlaczego w

Dlaczego w

ł

ł

adze publiczne zg

adze publiczne zg

ł

ł

aszaj

aszaj

ą

ą

popyt

popyt

na pieni

na pieni

ą

ą

dz

dz

w

w

takiej a nie innej wysoko

takiej a nie innej wysoko

ś

ś

ci?

ci?

Jakie czynniki kszta

Jakie czynniki kszta

ł

ł

tuj

tuj

ą

ą

wielko

wielko

ść

ść

tego

tego

popytu?

popytu?

W jaki sposób popyt na pieni

W jaki sposób popyt na pieni

ą

ą

dz mo

dz mo

ż

ż

e by

e by

ć

ć

zaspokojony (podatki, po

zaspokojony (podatki, po

ż

ż

yczki)?

yczki)?

Jakie skutki dla gospodarki i spo

Jakie skutki dla gospodarki i spo

ł

ł

ecze

ecze

ń

ń

stwa

stwa

spowoduje kreowanie popytu na pieni

spowoduje kreowanie popytu na pieni

ą

ą

dz

dz

przez w

przez w

ł

ł

adze publiczne?

adze publiczne?

Podstawy finansów

6

Finanse publiczne odpowiadają

na pytania:

2/3

Jakie skutki dla spo

Jakie skutki dla spo

ł

ł

ecze

ecze

ń

ń

stwa i gospodarki

stwa i gospodarki

przynosz

przynosz

ą

ą

wydatki dokonywane przez

wydatki dokonywane przez

w

w

ł

ł

adze publiczne?

adze publiczne?

Jakie instrumenty tworzenia funduszy

Jakie instrumenty tworzenia funduszy

publicznych powinny by

publicznych powinny by

ć

ć

zastosowane, aby

zastosowane, aby

ogranicza

ogranicza

ć

ć

do minimum negatywne skutki

do minimum negatywne skutki

redystrybucji dochodów przez w

redystrybucji dochodów przez w

ł

ł

adze

adze

publiczne?

publiczne?

Jakie dziedziny

Jakie dziedziny

ż

ż

ycia spo

ycia spo

ł

ł

ecznego i

ecznego i

gospodarczego powinny by

gospodarczego powinny by

ć

ć

finansowane z

finansowane z

funduszy publicznych, w jakich proporcjach?

funduszy publicznych, w jakich proporcjach?

Podstawy finansów

7

Finanse publiczne odpowiadają

na pytania:

3/3

Jakie techniki wydatkowania funduszy

Jakie techniki wydatkowania funduszy

publicznych powinny by

publicznych powinny by

ć

ć

zastosowane,

zastosowane,

aby wyznaczone cele spo

aby wyznaczone cele spo

ł

ł

eczne,

eczne,

ekonomiczne, polityczne itp. by

ekonomiczne, polityczne itp. by

ł

ł

y jak

y jak

najlepiej zrealizowane?

najlepiej zrealizowane?

Jakie powinny by

Jakie powinny by

ć

ć

relacje mi

relacje mi

ę

ę

dzy ró

dzy ró

ż

ż

nymi

nymi

szczeblami w

szczeblami w

ł

ł

adz publicznych, aby ich

adz publicznych, aby ich

dzia

dzia

ł

ł

alno

alno

ść

ść

by

by

ł

ł

a nale

a nale

ż

ż

ycie skoordynowana

ycie skoordynowana

z punktu widzenia realizacji celów

z punktu widzenia realizacji celów

spo

spo

ł

ł

ecznych i gospodarczych?

ecznych i gospodarczych?

Podstawy finansów

8

Dobro publiczne a dobro

społeczne

Kategoria dobra publicznego ma podstawowe

Kategoria dobra publicznego ma podstawowe

znaczenie dla nauki o finansach publicznych.

znaczenie dla nauki o finansach publicznych.

Trudno

jest

zdefiniowa

Trudno

jest

zdefiniowa

ć

ć

poj

poj

ę

ę

cie

dobra

cie

dobra

publicznego. Na podstawie fizycznych cech dóbr

publicznego. Na podstawie fizycznych cech dóbr

nie zawsze mo

nie zawsze mo

ż

ż

na przeprowadzi

na przeprowadzi

ć

ć

podzia

podzia

ł

ł

dóbr na

dóbr na

publiczne i prywatne.

publiczne i prywatne.

Istniej

Istniej

ą

ą

pewne rodzaje dóbr, które maj

pewne rodzaje dóbr, które maj

ą

ą

charakter

charakter

wy

wy

łą

łą

cznie publiczny. S

cznie publiczny. S

ą

ą

to: powietrze, rzeki,

to: powietrze, rzeki,

jeziora, morza, parki narodowe itp.

jeziora, morza, parki narodowe itp.

Znaczna cz

Znaczna cz

ęść

ęść

dóbr z punktu widzenia cech

dóbr z punktu widzenia cech

fizycznych mo

fizycznych mo

ż

ż

e by

e by

ć

ć

i dobrem prywatnym i

i dobrem prywatnym i

dobrem publicznym.

dobrem publicznym.

Podstawy finansów

9

Dobro publiczne a dobro

społeczne

Najczęściej stosowanymi kryteriami

Najczęściej stosowanymi kryteriami

decydującymi o tym, czy dane

decydującymi o tym, czy dane

dobro ma charakter publiczny, czy

dobro ma charakter publiczny, czy

prywatny są:

prywatny są:

kryterium

użyteczności

kryterium

użyteczności

(kryterium społeczne)

(kryterium społeczne)

,

,

kryterium odpłatności

kryterium odpłatności

(kryterium

(kryterium

ekonomiczne

ekonomiczne

.

.

Podstawy finansów

10

Finanse publiczne

Podstawowym aktem prawnym

Podstawowym aktem prawnym

regulującym funkcjonowanie

regulującym funkcjonowanie

finansów publicznych jest:

finansów publicznych jest:

Ustawa z dnia 26 listopada

Ustawa z dnia 26 listopada

1998r. o finansach

1998r. o finansach

publicznych

publicznych

Podstawy finansów

11

Finanse publiczne

Zgodnie z

Zgodnie z

art. 6

art. 6

:

:

Finanse publiczne obejmują procesy

Finanse publiczne obejmują procesy

związane z gromadzeniem

związane z gromadzeniem

środków publicznych oraz ich

środków publicznych oraz ich

rozdysponowaniem, a w

rozdysponowaniem, a w

szczególności:

szczególności:

Podstawy finansów

12

Finanse publiczne

pobieranie i gromadzenie dochodów,

pobieranie i gromadzenie dochodów,

wydatkowanie środków publicznych,

wydatkowanie środków publicznych,

finansowanie deficytu,

finansowanie deficytu,

zaciąganie zobowiązań

zaciąganie zobowiązań

angażujących środki publiczne,

angażujących środki publiczne,

zarządzanie środkami publicznymi,

zarządzanie środkami publicznymi,

Zarządzanie długiem publicznym.

Zarządzanie długiem publicznym.

Podstawy finansów

13

Sektor finansów

publicznych

dzieli się na:

Sektor rządowy,

Sektor rządowy,

Sektor samorządowy.

Sektor samorządowy.

Podstawy finansów

14

Do

sektora finansów

publicznych

zalicza się:

organy władzy publicznej,

organy władzy publicznej,

podległe im jednostki organizacyjne,

podległe im jednostki organizacyjne,

państwowe

państwowe

osoby prawne oraz inne

osoby prawne oraz inne

pa

pa

ń

ń

stwowe jednostki organizacyjne nie

stwowe jednostki organizacyjne nie

obj

obj

ę

ę

te Krajowym Rejestrem Sądowym,

te Krajowym Rejestrem Sądowym,

których działalno

których działalno

ść

ść

jest finansowana ze

jest finansowana ze

ś

ś

rodków publicznych w ca

rodków publicznych w ca

ł

ł

o

o

ś

ś

ci lub w

ci lub w

cz

cz

ęś

ęś

ci, z wyj

ci, z wyj

ą

ą

tkiem: przedsi

tkiem: przedsi

ę

ę

biorstw

biorstw

pa

pa

ń

ń

stwowych, bank

stwowych, bank

ó

ó

w pa

w pa

ń

ń

stwowych,

stwowych,

sp

sp

ół

ół

ek prawa handlowego.

ek prawa handlowego.

Podstawy finansów

15

Organy władzy

Organy

Organy

władzy:

władzy:

Organy

Organy

stanowiące

stanowiące

Organy wykonawcze

Organy wykonawcze

centralnej

centralnej

Sejm

Sejm

Senat

Senat

Prezydent RP

Prezydent RP

Rząd

Rząd

Premier

Premier

Wojewodowie

Wojewodowie

Wojewódzkiej

Wojewódzkiej

Sejmik

Sejmik

województwa

województwa

Zarząd województwa

Zarząd województwa

Marszałek

Marszałek

województwa

województwa

Powiatowej

Powiatowej

Rada powiatu

Rada powiatu

Zarząd powiatu

Zarząd powiatu

Starosta

Starosta

gminnej

gminnej

Rada gminy

Rada gminy

Wójt

Wójt

Burmistrz

Burmistrz

Prezydent

Prezydent

Podstawy finansów

16

Formy organizacyjno-

prawne gospodarki

budżetowej

Jednostki

budżetow

e

Podstawy finansów

17

Jednostki budżetowe

to takie jednostki organizacyjne sektora

to takie jednostki organizacyjne sektora

finansów publicznych, które pokrywają

finansów publicznych, które pokrywają

swoje wydatki bezpośrednio z budżetu, a

swoje wydatki bezpośrednio z budżetu, a

pobrane dochody odprowadzają na

pobrane dochody odprowadzają na

rachunek dochodów budżetu państwa lub

rachunek dochodów budżetu państwa lub

na rachunek dochodów budżetu jednostki

na rachunek dochodów budżetu jednostki

samorządu terytorialnego.

samorządu terytorialnego.

Podstawy finansów

18

Jednostki budżetowe

państwowe - mogą być tworzone,

państwowe - mogą być tworzone,

łączone i likwidowane przez: ministrów,

łączone i likwidowane przez: ministrów,

kierowników urzędów centralnych;

kierowników urzędów centralnych;

wojewódzkie, powiatowe, gminne:

wojewódzkie, powiatowe, gminne:

sejmik województwa, rada powiatu,

sejmik województwa, rada powiatu,

rada gminy.

rada gminy.

J.B.: szkoły, muzea świadczą usługi o

J.B.: szkoły, muzea świadczą usługi o

charakterze nieodpłatnym lub

charakterze nieodpłatnym lub

częściowo odpłatnym.

częściowo odpłatnym.

Podstawy finansów

19

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Jednostki

budżetow

e

Podstawy finansów

20

Gospodarstwa pomocnicze

to wyodrębniona organizacyjnie i

to wyodrębniona organizacyjnie i

finansowo część działalności

finansowo część działalności

podstawowej jednostki budżetowej lub

podstawowej jednostki budżetowej lub

jej działalność uboczna. Gospodarstwo

jej działalność uboczna. Gospodarstwo

pomocnicze pokrywa swoje koszty z

pomocnicze pokrywa swoje koszty z

uzyskiwanych przychodów, może jednak

uzyskiwanych przychodów, może jednak

także otrzymywać z budżetu dotacje

także otrzymywać z budżetu dotacje

przedmiotowe.

przedmiotowe.

Np. gospodarstwo rolne, warsztat przy

Np. gospodarstwo rolne, warsztat przy

szkole

szkole

Podstawy finansów

21

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

Podstawy finansów

22

Zakłady budżetowe

to takie jednostki organizacyjne sektora

to takie jednostki organizacyjne sektora

finansów publicznych, które odpłatnie

finansów publicznych, które odpłatnie

wykonują zadania i pokrywają koszty

wykonują zadania i pokrywają koszty

swojej działalności z przychodów

swojej działalności z przychodów

własnych. Mogą również otrzymywać

własnych. Mogą również otrzymywać

dotacje przedmiotowe, podmiotowe lub

dotacje przedmiotowe, podmiotowe lub

celowe na dofinansowanie kosztów

celowe na dofinansowanie kosztów

realizacji inwestycji, a nowo tworzone

realizacji inwestycji, a nowo tworzone

zakłady – dotacje na pierwsze

zakłady – dotacje na pierwsze

wyposażenie w środki obrotowe.

wyposażenie w środki obrotowe.

Podstawy finansów

23

Fundusz

e

celowe

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

Podstawy finansów

24

Fundusze celowe

nazywane także pozabudżetowymi lub

nazywane także pozabudżetowymi lub

parabudżetowymi, tworzone są ustawowo

parabudżetowymi, tworzone są ustawowo

i służą gromadzeniu środków

i służą gromadzeniu środków

wyodrębnionych z budżetu, które mogą

wyodrębnionych z budżetu, które mogą

być wykorzystywane jedynie na cele, dla

być wykorzystywane jedynie na cele, dla

których fundusze te zostały utworzone.

których fundusze te zostały utworzone.

Fundusze celowe mogą działać jako osoby

Fundusze celowe mogą działać jako osoby

prawne lub jako wyodrębnione rachunki

prawne lub jako wyodrębnione rachunki

bankowe, którymi dysponuje organ

bankowe, którymi dysponuje organ

wskazany w ustawie tworzącej fundusz.

wskazany w ustawie tworzącej fundusz.

Podstawy finansów

25

Fundusze celowe

Fundusz Gwarantowanych Świadczeń

Fundusz Gwarantowanych Świadczeń

Pracowniczych,

Pracowniczych,

Fundusz Ubezpieczeń Społecznych,

Fundusz Ubezpieczeń Społecznych,

Fundusz Emerytalno-Rentowy Rolników,

Fundusz Emerytalno-Rentowy Rolników,

Narodowy Fundusz Zdrowia,

Narodowy Fundusz Zdrowia,

Państwowy Fundusz Kombatantów,

Państwowy Fundusz Kombatantów,

Fundusz Rehabilitacji Osób

Fundusz Rehabilitacji Osób

Niepełnosprawnych.

Niepełnosprawnych.

Podstawy finansów

26

Budżetowani

e brutto

Budżetowani

e netto

Fundusz

e

celowe

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

Podstawy finansów

27

Budżetowanie brutto

System powiązań polegający na

System powiązań polegający na

objęciu budżetem pełnej wysokości

objęciu budżetem pełnej wysokości

dochodów i wydatków podmiotu

dochodów i wydatków podmiotu

sektora publicznego nazywany jest

sektora publicznego nazywany jest

metodą budżetowania brutto

metodą budżetowania brutto

(budżetowania bezpośredniego).

(budżetowania bezpośredniego).

Podstawy finansów

28

Budżetowanie brutto

Jednostka budżetowa

dochody

wydatki

Budżet państwa, gminy,

powiatu, województwa

Podstawy finansów

29

Budżetowanie netto

Powiązanie podmiotów sektora

Powiązanie podmiotów sektora

publicznego z budżetem nie jest

publicznego z budżetem nie jest

jednolite.

jednolite.

Gospodarka innych jednostek niż

Gospodarka innych jednostek niż

j.b. opiera się na

j.b. opiera się na

budżetowaniu

budżetowaniu

netto

netto

, czyli wynikowo. Realizują

, czyli wynikowo. Realizują

one swoje zadania na zasadzie

one swoje zadania na zasadzie

pełnej lub częściowej odpłatności.

pełnej lub częściowej odpłatności.

Podstawy finansów

30

Budżetowanie netto

Nadwyżka uzyskanych

Nadwyżka uzyskanych

przychodów nad wydatkami

przychodów nad wydatkami

rozliczana jest z budżetem,

rozliczana jest z budżetem,

natomiast w przypadku

natomiast w przypadku

odwrotnym (deficyt) jednostka

odwrotnym (deficyt) jednostka

może otrzymać dotację.

może otrzymać dotację.

Podstawy finansów

31

Dotacja

bezzwrotna pomoc finansowa

bezzwrotna pomoc finansowa

państwa na dofinansowanie lub

państwa na dofinansowanie lub

finansowanie określonej

finansowanie określonej

działalności lub określonego

działalności lub określonego

podmiotu.

podmiotu.

Podstawy finansów

32

Dotacje celowe

to środki budżetowe na finansowanie lub

to środki budżetowe na finansowanie lub

dofinansowanie zadań administracji

dofinansowanie zadań administracji

rządowej oraz zadań zleconych j.s.t., a także

rządowej oraz zadań zleconych j.s.t., a także

zadań własnych j.s.t., zadań zleconych do

zadań własnych j.s.t., zadań zleconych do

realizacji jednostkom nie zaliczanym do

realizacji jednostkom nie zaliczanym do

sektora publicznego oraz fundacjom i

sektora publicznego oraz fundacjom i

stowarzyszeniom, jak również kosztów

stowarzyszeniom, jak również kosztów

realizacji inwestycji zakładów budżetowych

realizacji inwestycji zakładów budżetowych

(państwowych), inwestycji j.s.t., inwestycji

(państwowych), inwestycji j.s.t., inwestycji

związanych z badaniami naukowymi i

związanych z badaniami naukowymi i

pracami badawczo-rozwojowymi.

pracami badawczo-rozwojowymi.

Podstawy finansów

33

Dotacje podmiotowe i

przedmiotowe

Dotacje podmiotowe

Dotacje podmiotowe

to środki budżetowe

to środki budżetowe

przeznaczone na dofinansowanie

przeznaczone na dofinansowanie

działalności bieżącej, ustawowo wskazanego

działalności bieżącej, ustawowo wskazanego

podmiotu.

podmiotu.

Dotacje przedmiotowe

Dotacje przedmiotowe

związane są z

związane są z

wydatkowaniem środków budżetowych na

wydatkowaniem środków budżetowych na

dopłaty do określonych rodzajów wyrobów i

dopłaty do określonych rodzajów wyrobów i

usług, kalkulowanych według stawek

usług, kalkulowanych według stawek

jednostkowych.

jednostkowych.

Podstawy finansów

34

Subwencje

to szczególny rodzaj dotacji

to szczególny rodzaj dotacji

związany z bezzwrotną pomocą

związany z bezzwrotną pomocą

finansową państwa udzielaną

finansową państwa udzielaną

poszczególnym podmiotom

poszczególnym podmiotom

(instytucjom, organizacjom

(instytucjom, organizacjom

gospodarczym lub społecznym,

gospodarczym lub społecznym,

osobom fizycznym).

osobom fizycznym).

Podstawy finansów

35

Do środków publicznych

zaliczane są:

1.

1.

Dochody publiczne,

Dochody publiczne,

na które składają się:

na które składają się:

podatki,

podatki,

inne świadczenia pieniężne, których obowiązek

inne świadczenia pieniężne, których obowiązek

ponoszenia wynika z odrębnych ustaw,

ponoszenia wynika z odrębnych ustaw,

opłaty,

opłaty,

dochody z tytułu najmu i dzierżawy majątku

dochody z tytułu najmu i dzierżawy majątku

publicznego,

publicznego,

dywidendy z wniesionego kapitału,

dywidendy z wniesionego kapitału,

dochody ze sprzedaży rzeczy i praw,

dochody ze sprzedaży rzeczy i praw,

Spadki, zapisy i darowizny w postaci pieniężnej,

Spadki, zapisy i darowizny w postaci pieniężnej,

inne dochody pobierane przez organy finansowe z

inne dochody pobierane przez organy finansowe z

dochodów publicznych.

dochodów publicznych.

Podstawy finansów

36

Do środków publicznych

zaliczane są:

2. Środki pochodzące ze źródeł zagranicznych

2. Środki pochodzące ze źródeł zagranicznych

niepodlegające zwrotowi,

niepodlegające zwrotowi,

3. Przychody jednostek zaliczanych do sektora

3. Przychody jednostek zaliczanych do sektora

finansów publicznych, pochodzące z ich

finansów publicznych, pochodzące z ich

działalności i innych źródeł,

działalności i innych źródeł,

4. Przychody budżetu państwa i budżetów

4. Przychody budżetu państwa i budżetów

samorządów terytorialnych uzyskiwane ze

samorządów terytorialnych uzyskiwane ze

sprzedaży papierów wartościowych i innych

sprzedaży papierów wartościowych i innych

operacji finansowych, z prywatyzacji majątku

operacji finansowych, z prywatyzacji majątku

Skarbu Państwa oraz majątku jednostek

Skarbu Państwa oraz majątku jednostek

samorządu terytorialnego, ze spłat pożyczek

samorządu terytorialnego, ze spłat pożyczek

udzielonych ze środków publicznych oraz z

udzielonych ze środków publicznych oraz z

otrzymanych pożyczek i kredytów.

otrzymanych pożyczek i kredytów.

Podstawy finansów

37

Środki publiczne

mogą być

wykorzystywane na:

1.

1.

Wydatki publiczne

Wydatki publiczne

– utrzymanie sektora

– utrzymanie sektora

finansów publicznych i wykonywanie

finansów publicznych i wykonywanie

zadań państwa i samorządów

zadań państwa i samorządów

terytorialnych na rzecz społeczeństwa

terytorialnych na rzecz społeczeństwa

realizowanych nieodpłatnie.

realizowanych nieodpłatnie.

2.

2.

Rozchody budżetu

Rozchody budżetu

państwa i budżetów

państwa i budżetów

jednostek samorządu terytorialnego

jednostek samorządu terytorialnego

(spłaty otrzymanych pożyczek i kredytów,

(spłaty otrzymanych pożyczek i kredytów,

wykup papierów wartościowych oraz inne

wykup papierów wartościowych oraz inne

operacje finansowe, udzielone pożyczki).

operacje finansowe, udzielone pożyczki).

Budżet państwa

Podstawy finansów

39

Pojęcie budżetu

państwa

Bud

Bud

ż

ż

et

pa

et

pa

ń

ń

stwa

stwa

to

scentralizowany

to

scentralizowany

fundusz publiczny s

fundusz publiczny s

ł

ł

u

u

żą

żą

cy gromadzeniu

cy gromadzeniu

ś

ś

rodków pieni

rodków pieni

ęż

ęż

nych w zwi

nych w zwi

ą

ą

zku z funkcjami

zku z funkcjami

pa

pa

ń

ń

stwa.

stwa.

Podstaw

Podstaw

ą

ą

tworzenia bud

tworzenia bud

ż

ż

etu jest ustawa

etu jest ustawa

przyjmowana

przez

parlament,

który

przyjmowana

przez

parlament,

który

upowa

upowa

ż

ż

nia rz

nia rz

ą

ą

d do realizacji okre

d do realizacji okre

ś

ś

lonych w

lonych w

ustawie dochodów i wydatków. W tym

ustawie dochodów i wydatków. W tym

sensie bud

sensie bud

ż

ż

et pa

et pa

ń

ń

stwa jest aktem prawnym

stwa jest aktem prawnym

o okre

o okre

ś

ś

lonym czasie obowi

lonym czasie obowi

ą

ą

zywania.

zywania.

Podstawy finansów

40

Cechy budżetu państwa

1/4

Budżet

państwa

jest

funduszem

Budżet

państwa

jest

funduszem

scentralizowanych

scentralizowanych

zasobów pieniężnych

zasobów pieniężnych

gromadzonych i dzielonych przez państwo

gromadzonych i dzielonych przez państwo

w związku z realizacją zadań (funkcji

w związku z realizacją zadań (funkcji

państwa).

państwa).

Gromadzenie

środków

budżetowych

Gromadzenie

środków

budżetowych

odbywa się w sposób

odbywa się w sposób

przymusowy

przymusowy

.

.

Szczególna

rola

Szczególna

rola

budżetu

w

budżetu

w

funkcjonowaniu państwa.

funkcjonowaniu państwa.

Podstawy finansów

41

Cechy budżetu państwa

2/4

Procesy gromadzenia i dzielenia dochodów za

Procesy gromadzenia i dzielenia dochodów za

pomocą budżetu implikują zasady

pomocą budżetu implikują zasady

ustrojowo -

ustrojowo -

konstytucyjne

konstytucyjne

.

.

Procesy gromadzenia i dzielenia przez

Procesy gromadzenia i dzielenia przez

państwo dochodów w budżecie zawsze mają

państwo dochodów w budżecie zawsze mają

charakter nie tylko ekonomiczny, ale także

charakter nie tylko ekonomiczny, ale także

społeczny

społeczny

.

.

Dochody budżetowe powstają na skutek

Dochody budżetowe powstają na skutek

definitywnego (ostatecznego) przejęcia ich

definitywnego (ostatecznego) przejęcia ich

przez państwo od różnych podmiotów (są

przez państwo od różnych podmiotów (są

bezzwrotne

bezzwrotne

).

).

Podstawy finansów

42

Cechy budżetu państwa

3/4

Budżet państwa dotyczy działalności organów

Budżet państwa dotyczy działalności organów

i podmiotów państwa w

i podmiotów państwa w

przyszłości

przyszłości

, stąd też

, stąd też

zawsze jest planem dochodów i wydatków

zawsze jest planem dochodów i wydatków

państwa na z góry ustalony czas.

państwa na z góry ustalony czas.

Budżet

jako

fundusz

musi

cechować

Budżet

jako

fundusz

musi

cechować

specjalizacja

specjalizacja

.

.

Wiązanie dochodów i wydatków budżetowych

Wiązanie dochodów i wydatków budżetowych

z działalnością państwa w zamkniętym okresie

z działalnością państwa w zamkniętym okresie

oznacza, że w istocie budżet państwa tworzą

oznacza, że w istocie budżet państwa tworzą

strumienie

strumienie

dochodów i wydatków.

dochodów i wydatków.

Podstawy finansów

43

Cechy budżetu państwa

4/4

Strumieniowy charakter budżetu oznacza

Strumieniowy charakter budżetu oznacza

konieczność

egzekwowania

należnych

w

konieczność

egzekwowania

należnych

w

danym okresie dochodów, jak również obliguje

danym okresie dochodów, jak również obliguje

do wydatkowania środków budżetowych przed

do wydatkowania środków budżetowych przed

upływem okresu budżetowego.

upływem okresu budżetowego.

Budżet

państwa

nie

jest

jedynym

Budżet

państwa

nie

jest

jedynym

„urządzeniem”, w którym znajduje finansowe

„urządzeniem”, w którym znajduje finansowe

odzwierciedlenie działalność państwa, co

odzwierciedlenie działalność państwa, co

oznacza, że nie może on być wystarczającą

oznacza, że nie może on być wystarczającą

podstawą

oceny

finansowej

działalności

podstawą

oceny

finansowej

działalności

państwa.

państwa.

Podstawy finansów

44

Funkcje budżetu

państwa

1/2

redystrybucyjna albo rozdzielcza

redystrybucyjna albo rozdzielcza

stabilizacyjna,

zwana

stabilizacyjna,

zwana

wyrównawczą lub kompensacyjną

wyrównawczą lub kompensacyjną

alokacyjna

alokacyjna

fiskalna albo skarbowa

fiskalna albo skarbowa

ustrojowa

ustrojowa

demokratyczna

demokratyczna

Podstawy finansów

45

Funkcje budżetu

państwa

2/2

kontrolna lub ewidencyjno - kontrolna

kontrolna lub ewidencyjno - kontrolna

bodźcowa

bodźcowa

planowania

planowania

prawna

prawna

kredytowa

kredytowa

administracyjna

administracyjna

koordynacyjna

koordynacyjna

Podstawy finansów

46

Zasady budżetowe

1/4

Zasada zupe

Zasada zupe

ł

ł

no

no

ś

ś

ci

ci

- wymaga uj

- wymaga uj

ę

ę

cia w

cia w

bud

bud

ż

ż

ecie

wszystkich

dochodów

i

ecie

wszystkich

dochodów

i

wydatków pa

wydatków pa

ń

ń

stwa.

stwa.

Zasada

realno

Zasada

realno

ś

ś

ci

ci

-

postuluje

-

postuluje

maksymaln

maksymaln

ą

ą

precyzj

precyzj

ę

ę

w planowaniu

w planowaniu

dochodów i wydatków bud

dochodów i wydatków bud

ż

ż

etowych.

etowych.

Zasada jedno

Zasada jedno

ś

ś

ci

ci

- g

- g

ł

ł

osi, i

osi, i

ż

ż

wszystkie

wszystkie

dochody i wydatki pa

dochody i wydatki pa

ń

ń

stwa powinny by

stwa powinny by

ć

ć

uj

uj

ę

ę

te jednym planem - bud

te jednym planem - bud

ż

ż

etem.

etem.

Podstawy finansów

47

Zasady budżetowe

2/4

Zasada specjalizacji

Zasada specjalizacji

bud

bud

ż

ż

etu ma charakter

etu ma charakter

z

z

ł

ł

o

o

ż

ż

ony, gdy

ony, gdy

ż

ż

wedle niej:

wedle niej:

dochody i wydatki powinny by

dochody i wydatki powinny by

ć

ć

ujmowane

ujmowane

nie w sumach ogólnych, lecz z dok

nie w sumach ogólnych, lecz z dok

ł

ł

adnym

adnym

okre

okre

ś

ś

leniem

leniem

ź

ź

róde

róde

ł

ł

dochodów

oraz

dochodów

oraz

przeznaczenia wydatków.

przeznaczenia wydatków.

ś

ś

rodki bud

rodki bud

ż

ż

etowe powinny by

etowe powinny by

ć

ć

wydatkowane

wydatkowane

tylko do wysoko

tylko do wysoko

ś

ś

ci ustalonej w bud

ci ustalonej w bud

ż

ż

ecie.

ecie.

ś

ś

rodki bud

rodki bud

ż

ż

etowe powinny by

etowe powinny by

ć

ć

wydatkowane

wydatkowane

w okre

w okre

ś

ś

lonym czasie.

lonym czasie.

Podstawy finansów

48

Zasady budżetowe

3/4

Zasada operatywno

Zasada operatywno

ś

ś

ci

ci

bud

bud

ż

ż

etu - wymaga

etu - wymaga

opracowywania

go

w

uk

opracowywania

go

w

uk

ł

ł

adzie

adzie

podmiotowym, czyli wskazania zada

podmiotowym, czyli wskazania zada

ń

ń

w

w

zakresie gromadzenia dochodów oraz

zakresie gromadzenia dochodów oraz

realizacji

wydatków

dla

konkretnych

realizacji

wydatków

dla

konkretnych

podmiotów.

podmiotów.

Zasada przejrzysto

Zasada przejrzysto

ś

ś

ci

ci

- uk

- uk

ł

ł

ad bud

ad bud

ż

ż

etu

etu

powinien by

powinien by

ć

ć

przejrzysty, pozwalaj

przejrzysty, pozwalaj

ą

ą

cy na

cy na

rozpoznanie procesów zachodz

rozpoznanie procesów zachodz

ą

ą

cych w

cych w

obszarze bud

obszarze bud

ż

ż

etu pa

etu pa

ń

ń

stwa.

stwa.

Podstawy finansów

49

Zasady budżetowe

4/4

Zasada jawno

Zasada jawno

ś

ś

ci

ci

- g

- g

ł

ł

osi konieczno

osi konieczno

ść

ść

prezentowania dochodów i wydatków

prezentowania dochodów i wydatków

spo

spo

ł

ł

ecze

ecze

ń

ń

stwu,

a

praktycznie

stwu,

a

praktycznie

organom przedstawicielskim, ró

organom przedstawicielskim, ró

ż

ż

nym

nym

cia

cia

ł

ł

om i organizacjom spo

om i organizacjom spo

ł

ł

ecznym.

ecznym.

Zasada gospodarno

Zasada gospodarno

ś

ś

ci

ci

- wymaga

- wymaga

racjonalnego, a wi

racjonalnego, a wi

ę

ę

c i oszcz

c i oszcz

ę

ę

dnego,

dnego,

wydatkowania

wydatkowania

ś

ś

rodków bud

rodków bud

ż

ż

etowych.

etowych.

Podstawy finansów

50

Dochody publiczne

Ponieważ państwo nie jest w stanie

Ponieważ państwo nie jest w stanie

wytwarzać dochodów, a są one niezbędne

wytwarzać dochodów, a są one niezbędne

do jego działalności

do jego działalności

-

-

musi ono sięgać do

musi ono sięgać do

dochodów wypracowanych przez inne

dochodów wypracowanych przez inne

podmioty.

podmioty.

Popyt

Popyt

władz publicznych na pieniądz

władz publicznych na pieniądz

może być zaspokojony przez:

może być zaspokojony przez:

przymusowe sięganie do dochodów

przymusowe sięganie do dochodów

innych podmiotów,

innych podmiotów,

zaciąganie pożyczek.

zaciąganie pożyczek.

Podstawy finansów

51

Wpływy a dochody

publiczne

W związku z trwałą praktyką rządów i

W związku z trwałą praktyką rządów i

samorządów

zaciągania

pożyczek

samorządów

zaciągania

pożyczek

występowanie deficytu budżetowego i

występowanie deficytu budżetowego i

długu publicznego, w tym długu

długu publicznego, w tym długu

państwowego

i

długu

lokalnego,

państwowego

i

długu

lokalnego,

konieczne jest rozróżnienie dwóch

konieczne jest rozróżnienie dwóch

zasadniczych pojęć:

zasadniczych pojęć:

wpływy publiczne,

wpływy publiczne,

dochody publiczne.

dochody publiczne.

Podstawy finansów

52

Wpływy publiczne

Przez

Przez

wpływy publiczne

wpływy publiczne

rozumie si

rozumie si

ę

ę

wszystkie

wszystkie

ś

ś

rodki pieni

rodki pieni

ęż

ęż

ne zasilaj

ne zasilaj

ą

ą

ce

ce

rachunki w

rachunki w

ł

ł

adz publicznych

adz publicznych

(rz

(rz

ą

ą

dowych i samorz

dowych i samorz

ą

ą

dowych).

dowych).

Wp

Wp

ł

ł

ywy publiczne s

ywy publiczne s

ą

ą

poj

poj

ę

ę

ciem

ciem

szerszym ni

szerszym ni

ż

ż

dochody publiczne,

dochody publiczne,

gdy

gdy

ż

ż

obejmuj

obejmuj

ą

ą

wszelkiego rodzaju

wszelkiego rodzaju

wp

wp

ł

ł

ywy o charakterze po

ywy o charakterze po

ż

ż

yczkowym.

yczkowym.

Podstawy finansów

53

Wpływy publiczne

o charakterze

pożyczkowym

kredyty z banku centralnego,

kredyty z banku centralnego,

kredyty z banków komercyjnych,

kredyty z banków komercyjnych,

pożyczki od rządów zagranicznych,

pożyczki od rządów zagranicznych,

pożyczki od banków zagranicznych,

pożyczki od banków zagranicznych,

wpływy ze sprzedaży weksli (bonów)

wpływy ze sprzedaży weksli (bonów)

skarbowych,

skarbowych,

wpływy ze sprzedaży obligacji,

wpływy ze sprzedaży obligacji,

wpływy związane z innymi instrumentami

wpływy związane z innymi instrumentami

finansowymi potwierdzającymi zaciąganie

finansowymi potwierdzającymi zaciąganie

pożyczek przez władze publiczne.

pożyczek przez władze publiczne.

Podstawy finansów

54

Dochody publiczne

Dochody publiczne

Dochody publiczne

przejęte przez

przejęte przez

państwo

(samorząd)

oznaczają

państwo

(samorząd)

oznaczają

definitywne,

czyli

bezzwrotne,

definitywne,

czyli

bezzwrotne,

zasilanie finansowe władz publicznych.

zasilanie finansowe władz publicznych.

Źródłem tych dochodów są dochody

Źródłem tych dochodów są dochody

innych podmiotów. Wydatkowanie tych

innych podmiotów. Wydatkowanie tych

dochodów oznacza także ostateczne

dochodów oznacza także ostateczne

ich zużycie przez władze publiczne

ich zużycie przez władze publiczne

Podstawy finansów

55

Rodzaje dochodów

publicznych

Daniny publiczne,

Daniny publiczne,

Dochody publiczne z majątku i

Dochody publiczne z majątku i

praw majątkowych,

praw majątkowych,

Pozostałe dochody.

Pozostałe dochody.

Podstawy finansów

56

Daniny publiczne

są klasycznym ciężarem nakładanym

są klasycznym ciężarem nakładanym

na

gospodarstwa

domowe

i

na

gospodarstwa

domowe

i

przedsiębiorstwa.

przedsiębiorstwa.

i

i

ch główną cechą jest to, że podmiot

ch główną cechą jest to, że podmiot

ponoszący ciężar daniny publicznej

ponoszący ciężar daniny publicznej

nie otrzymuje w zamian za to żadnego

nie otrzymuje w zamian za to żadnego

bezpośredniego

bezpośredniego

świadczenia

świadczenia

(korzyści). Typową daniną publiczną

(korzyści). Typową daniną publiczną

jest podatek, akcyza, cło, itp.

jest podatek, akcyza, cło, itp.

Podstawy finansów

57

Dochody z majątku ....

są rezultatem zaangażowania majątku (np.

są rezultatem zaangażowania majątku (np.

skarbu państwa, majątku komunalnego) w

skarbu państwa, majątku komunalnego) w

procesy gospodarcze. Władze publiczne

procesy gospodarcze. Władze publiczne

znajdują się w pozycji rentiera.

znajdują się w pozycji rentiera.

n

n

p.

p.

:

:

czynsze za wynajmowanie składników

czynsze za wynajmowanie składników

majątkowych,

majątkowych,

wysokość dywidendy z tytułu udziałów

wysokość dywidendy z tytułu udziałów

władz

publicznych

w

majątku

władz

publicznych

w

majątku

przedsiębiorstw,

przedsiębiorstw,

dochody ze sprzedaży majątku (praw

dochody ze sprzedaży majątku (praw

majątkowych).

majątkowych).

Podstawy finansów

58

Pozostałe dochody

różnego rodzaju opłaty,

różnego rodzaju opłaty,

składki na ubezpieczenie społeczne,

składki na ubezpieczenie społeczne,

składki na ubezpieczenie zdrowotne,

składki na ubezpieczenie zdrowotne,

składki na różne fundusze publiczne

składki na różne fundusze publiczne

(np. składki na Fundusz Pracy, składki

(np. składki na Fundusz Pracy, składki

na Państwowy Fundusz Rehabilitacji

na Państwowy Fundusz Rehabilitacji

Osób Niepełnosprawnych)

Osób Niepełnosprawnych)

Podstawy finansów

59

Dochody budżetowe

rzeczywiste

rzeczywiste

– pochodzą od przedsiębiorstw

– pochodzą od przedsiębiorstw

oraz gospodarstw domowych spoza systemu

oraz gospodarstw domowych spoza systemu

budżetowego i stanowią o wielkości

budżetowego i stanowią o wielkości

budżetu państwa, np. podatki, cła.

budżetu państwa, np. podatki, cła.

rozliczeniowe

rozliczeniowe

–

inaczej

transfery,

–

inaczej

transfery,

przelewy,

polegają

na

przesuwaniu

przelewy,

polegają

na

przesuwaniu

dochodów

budżetowych

pomiędzy

dochodów

budżetowych

pomiędzy

budżetem państwa a budżetami gmin, np.

budżetem państwa a budżetami gmin, np.

dotacje, subwencje.

dotacje, subwencje.

Podstawy finansów

60

Dochody budżetowe

wg

kryterium ekonomicznego

Dochody krajowe:

Dochody krajowe:

Podatkowe,

Podatkowe,

Niepodatkowe.

Niepodatkowe.

Dochody zagraniczne.

Dochody zagraniczne.

Podstawy finansów

61

Dochody podatkowe

Podatek dochodowy od osób prawnych,

Podatek dochodowy od osób prawnych,

Podatek dochodowy od osób fizycznych,

Podatek dochodowy od osób fizycznych,

Podatek od towarów i usług,

Podatek od towarów i usług,

Akcyza,

Akcyza,

Podatek od gier losowych i zakładów

Podatek od gier losowych i zakładów

wzajemnych.

wzajemnych.

Podstawy finansów

62

Dochody niepodatkowe

1/3

Opłaty,

Opłaty,

Cła,

Cła,

Wpłaty z zysku przedsiębiorstw

Wpłaty z zysku przedsiębiorstw

państwowych oraz jednoosobowych

państwowych oraz jednoosobowych

spółek Skarbu Państwa,

spółek Skarbu Państwa,

Dywidendy,

Dywidendy,

Wpłaty z zysku NBP,

Wpłaty z zysku NBP,

Podstawy finansów

63

Dochody niepodatkowe

2/3

Wpłaty nadwyżek środków obrotowych

Wpłaty nadwyżek środków obrotowych

państwowych zakładów budżetowych oraz

państwowych zakładów budżetowych oraz

części zysku gospodarstw pomocniczych

części zysku gospodarstw pomocniczych

państwowych jednostek budżetowych,

państwowych jednostek budżetowych,

Dochody pobierane przez państwowe

Dochody pobierane przez państwowe

jednostki budżetowe,

jednostki budżetowe,

Dochody z najmu i dzierżawy składników

Dochody z najmu i dzierżawy składników

majątkowych Skarbu Państwa,

majątkowych Skarbu Państwa,

Podstawy finansów

64

Dochody niepodatkowe

3/3

Odsetki od środków zgromadzonych na

Odsetki od środków zgromadzonych na

rachunkach budżetu państwa,

rachunkach budżetu państwa,

Opłaty

od

poręczeń

i

gwarancji

Opłaty

od

poręczeń

i

gwarancji

udzielanych przez Skarb Państwa,

udzielanych przez Skarb Państwa,

Odsetki od udzielonych z budżetu

Odsetki od udzielonych z budżetu

pożyczek,

pożyczek,

Grzywny, mandaty i inne kary pieniężne,

Grzywny, mandaty i inne kary pieniężne,

Spadki, zapisy, darowizny, itp.

Spadki, zapisy, darowizny, itp.

Podstawy finansów

65

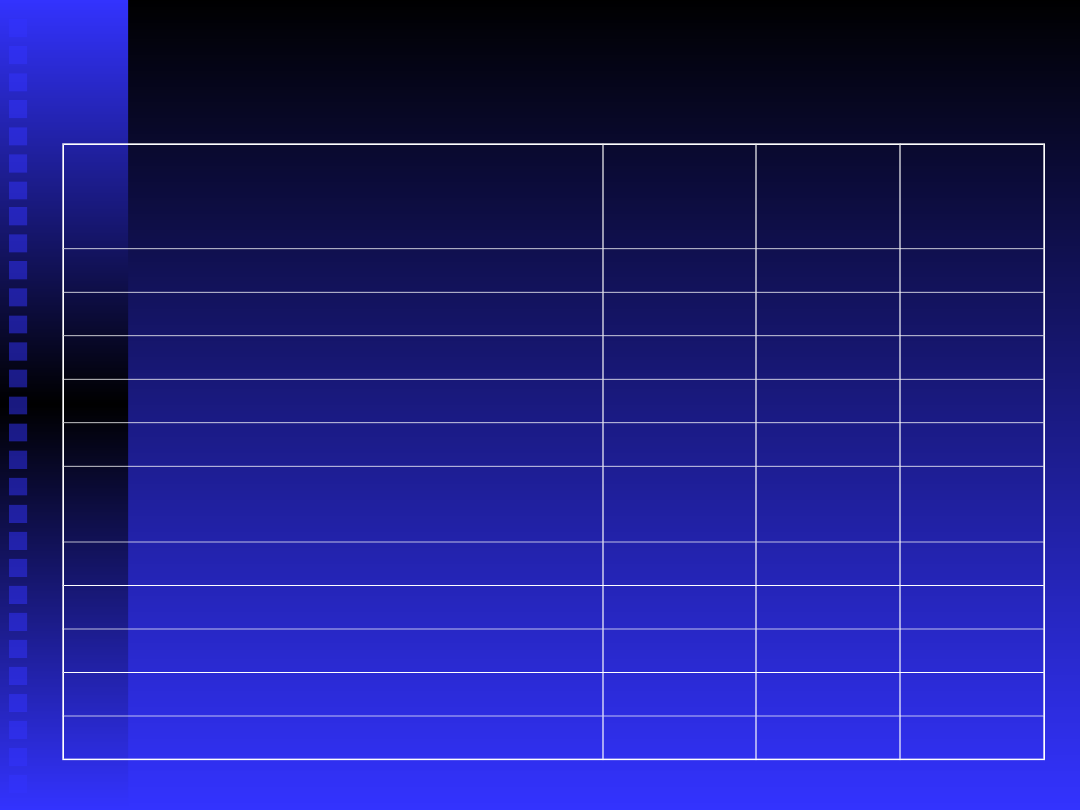

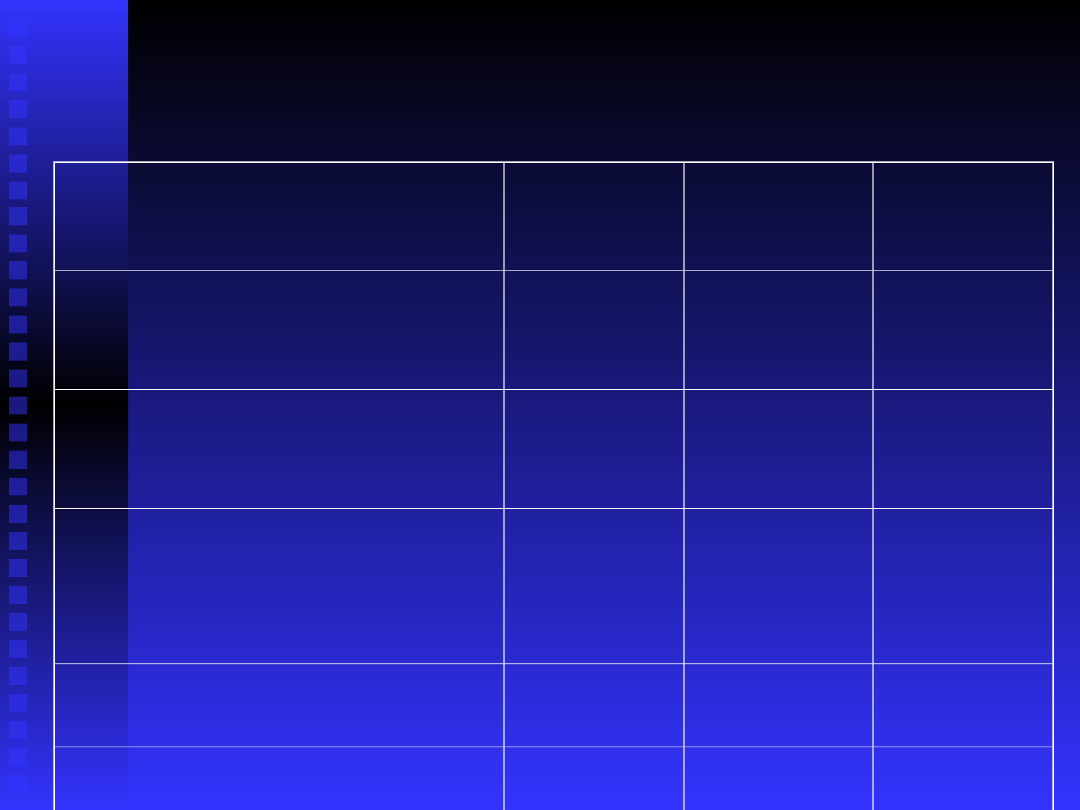

Dochody budżetu państwa

w tys. zł

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

DOCHODY OGÓŁEM

DOCHODY OGÓŁEM

156 281

156 281

202

202

174 703

174 703

733

733

191 297

191 297

213

213

1. Dochody podatkowe

1. Dochody podatkowe

135 571

135 571

258

258

155 285

155 285

919

919

172 594

172 594

000

000

2. Dochody niepodatkowe

2. Dochody niepodatkowe

17 938

17 938

321

321

16 641

16 641

506

506

16 554

16 554

183

183

3. Dochody zagraniczne

3. Dochody zagraniczne

183 932

183 932

71 108

71 108

105 748

105 748

4. Wpłaty do budżetu

4. Wpłaty do budżetu

państwa z UE

państwa z UE

2 587 690

2 587 690

2 705 200

2 705 200

2 043 282

2 043 282

Podstawy finansów

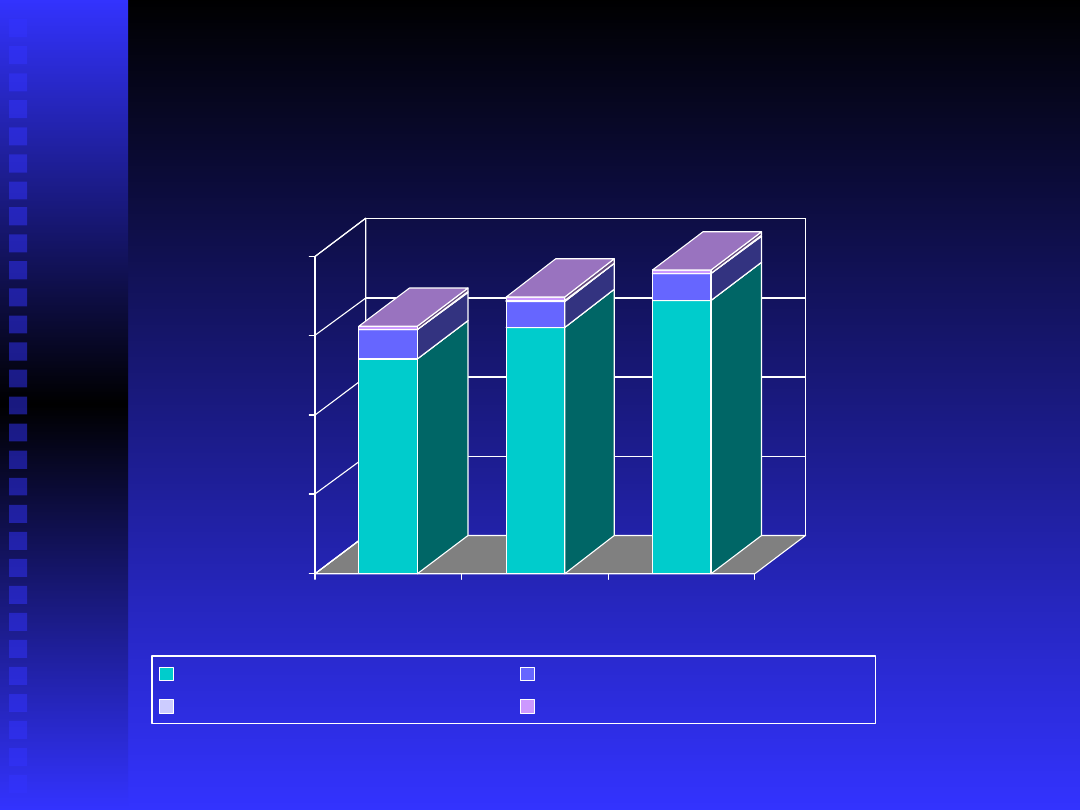

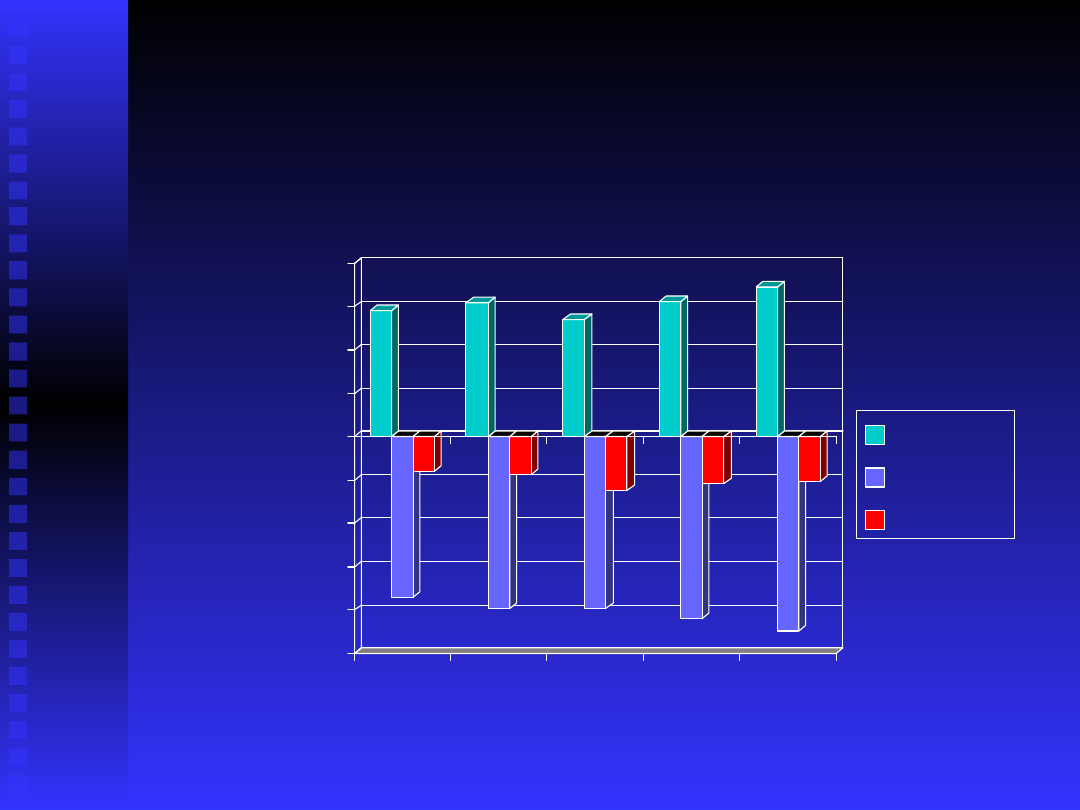

66

Dochody budżetu państwa

w mln zł

0

50 000

100 000

150 000

200 000

2004

2005

2006

Dochody podatkowe

Dochody niepodatkowe

Dochody zagraniczne

Wpłaty do budżetu państwa z UE

Podstawy finansów

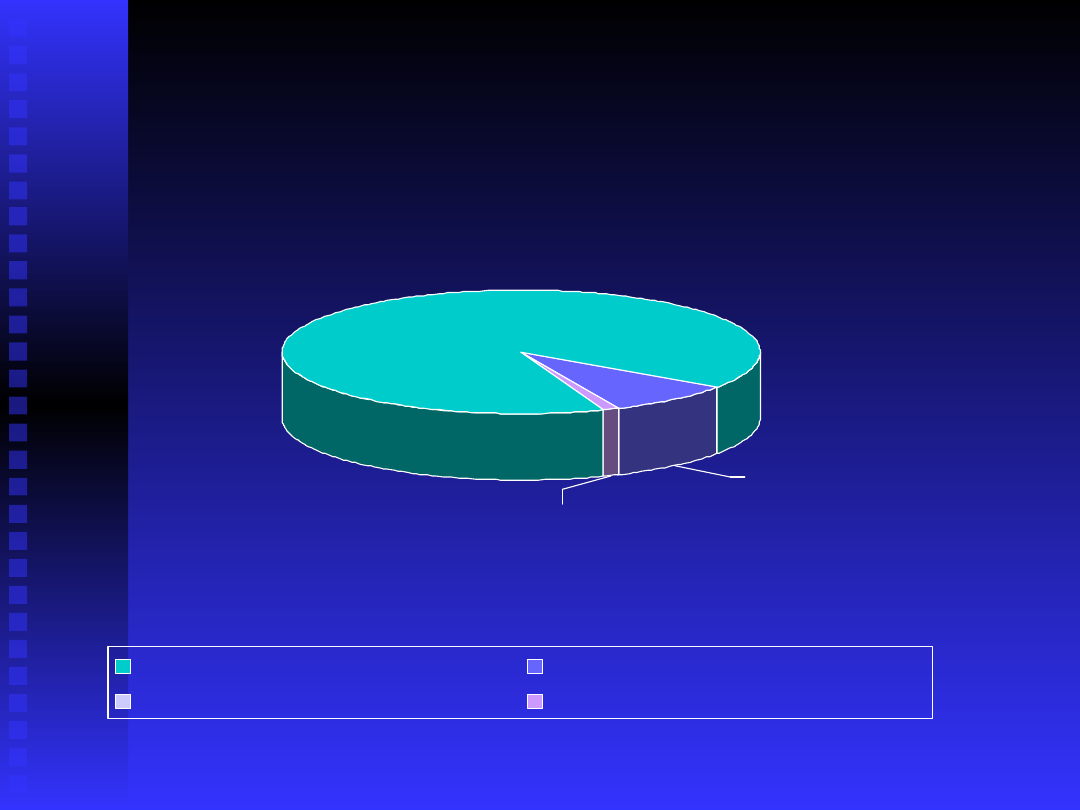

67

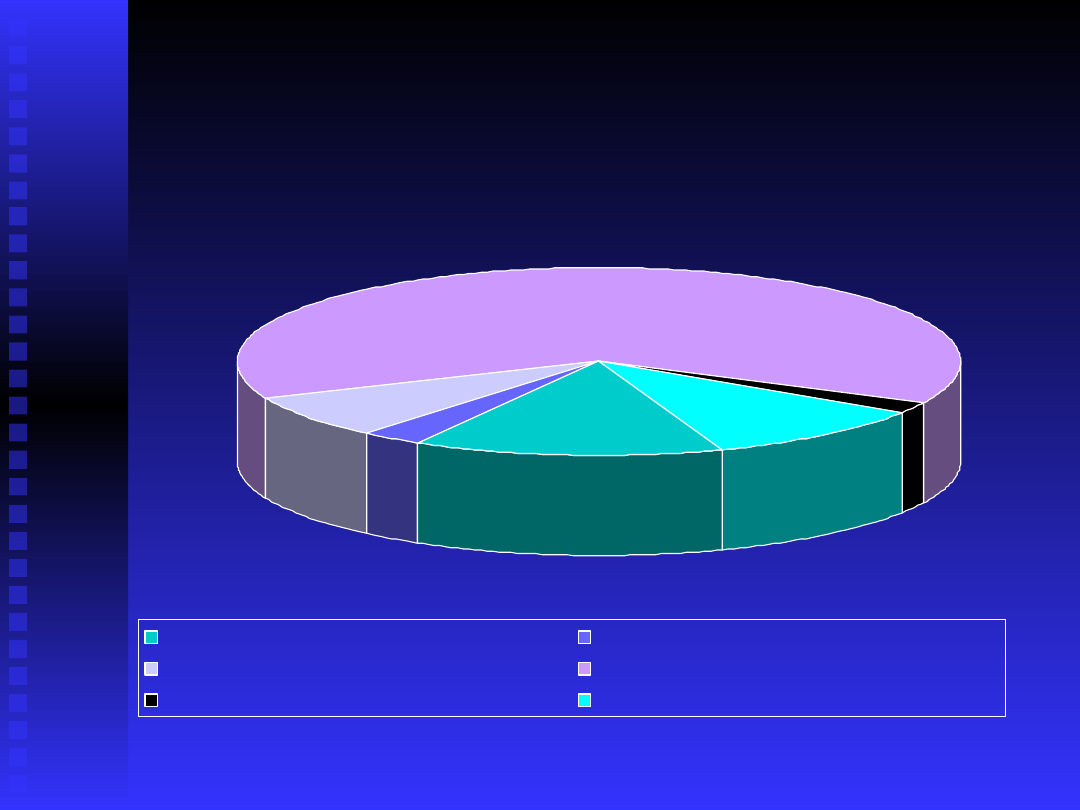

Struktura dochodów

budżetu państwa w 2006r.

90,22%

0,06%

1,07%

8,65%

Dochody podatkowe

Dochody niepodatkowe

Dochody zagraniczne

Wpłaty do budżetu państwa z UE

Podstawy finansów

68

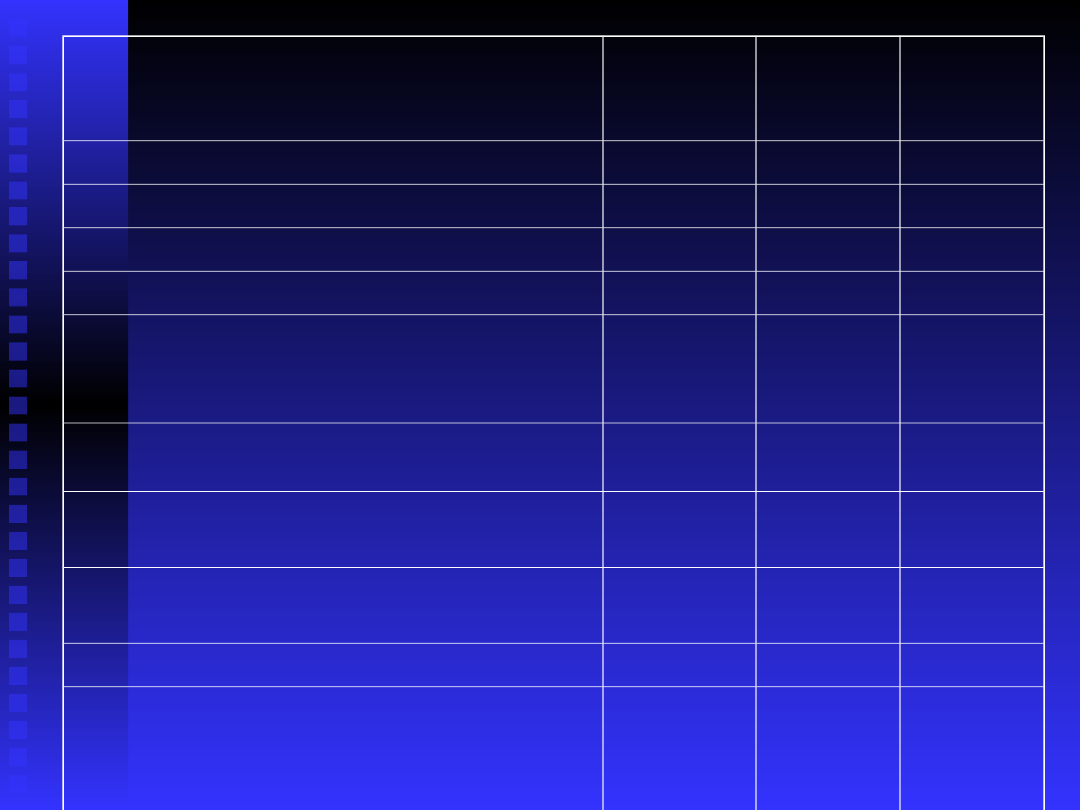

Dochody budżetu państwa

w tys. zł

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

1. Dochody podatkowe

1. Dochody podatkowe

135 571

135 571

258

258

155 285

155 285

919

919

172 594

172 594

000

000

1.1. Podatki pośrednie

1.1. Podatki pośrednie

100 991

100 991

517

517

116 980

116 980

663

663

126 818

126 818

000

000

a) Podatek od towarów i usług

a) Podatek od towarów i usług

62 263

62 263

184

184

73 663

73 663

419

419

82 453

82 453

000

000

b) Podatek akcyzowy

b) Podatek akcyzowy

37 964

37 964

023

023

42 414

42 414

088

088

43 465

43 465

000

000

c) Podatek od gier

c) Podatek od gier

764 310

764 310

903 156

903 156

900 000

900 000

1.2. Podatek dochodowy od osób

1.2. Podatek dochodowy od osób

prawnych

prawnych

13 071

13 071

712

712

14 690

14 690

619

619

20 126

20 126

000

000

1.3. Podatek dochodowy od osób

1.3. Podatek dochodowy od osób

fizycznych

fizycznych

21 506

21 506

230

230

23 614

23 614

637

637

25 650

25 650

000

000

Podstawy finansów

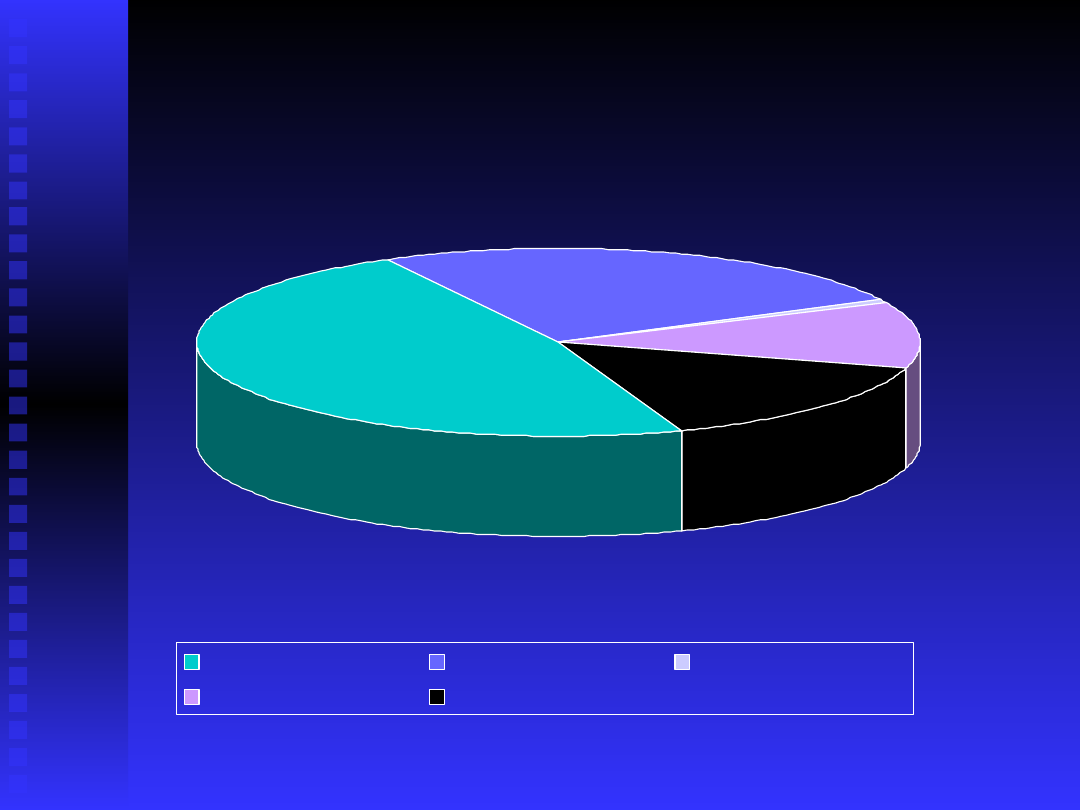

69

Struktura dochodów

podatkowych budżetu

państwa w 2006r.

47,77%

0,52%

14,86%

11,66%

25,18%

Podatek VAT

Podatek akcyzowy Podatek od gier

Podatek CIT

Podatek PIT

Podstawy finansów

70

Struktura dochodów z

tytułu podatku

akcyzowego (2004r.)

43,14%

24,43%

12,02%

6,35%

6,96%

1,84%

1,51%

3,75%

Paliwa silnikowe

Wyroby tytoniowe

Wyroby spirytusowe

Piwo

Wino

Samochody osobowe

Energia elektryczna

Pozostałe wyroby akcyzowe

Podstawy finansów

71

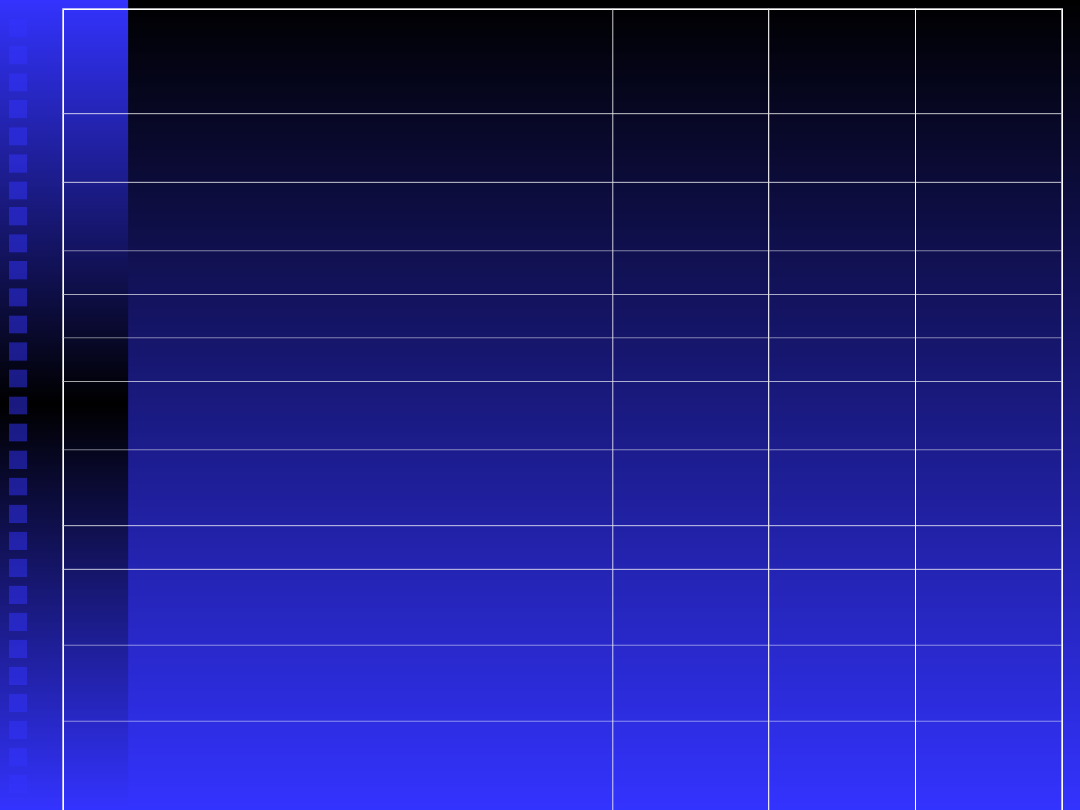

Dochody budżetu państwa

w tys. zł

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

2. Dochody niepodatkowe

2. Dochody niepodatkowe

17 938

17 938

321

321

16 641

16 641

506

506

16 554

16 554

183

183

2.1. Dywidendy

2.1. Dywidendy

1 810 383

1 810 383

961 736

961 736

2 305 000

2 305 000

2.2. Wpłaty z zysku NBP

2.2. Wpłaty z zysku NBP

4 056 829

4 056 829

4 626 100

4 626 100

452 000

452 000

2.3. Cło

2.3. Cło

2 281 016

2 281 016

1 557 800

1 557 800

1 253 000

1 253 000

2.4. Dochody jednostek

2.4. Dochody jednostek

budżetowych

budżetowych

8 197 323

8 197 323

7 705 608

7 705 608

10 526

10 526

216

216

2.5. Pozostałe dochody

2.5. Pozostałe dochody

niepodatkowe

niepodatkowe

392 468

392 468

583 000

583 000

334 000

334 000

2.6. Wpłaty jednostek samorządu

2.6. Wpłaty jednostek samorządu

terytorialnego

terytorialnego

1 200 303

1 200 303

1 207 262

1 207 262

1 683 967

1 683 967

Podstawy finansów

72

Struktura dochodów

niepodatkowych budżetu

państwa w 2006r.

10,17%

13,92%

7,57%

2,02%

63,59%

2,73%

Dywidendy

Wpłaty z zysku NBP

Cło

Dochody jednostek budżetowych

Pozostałe dochody niepodatkowe

Wpłaty jednostek samorządu terytorialnego

Podstawy finansów

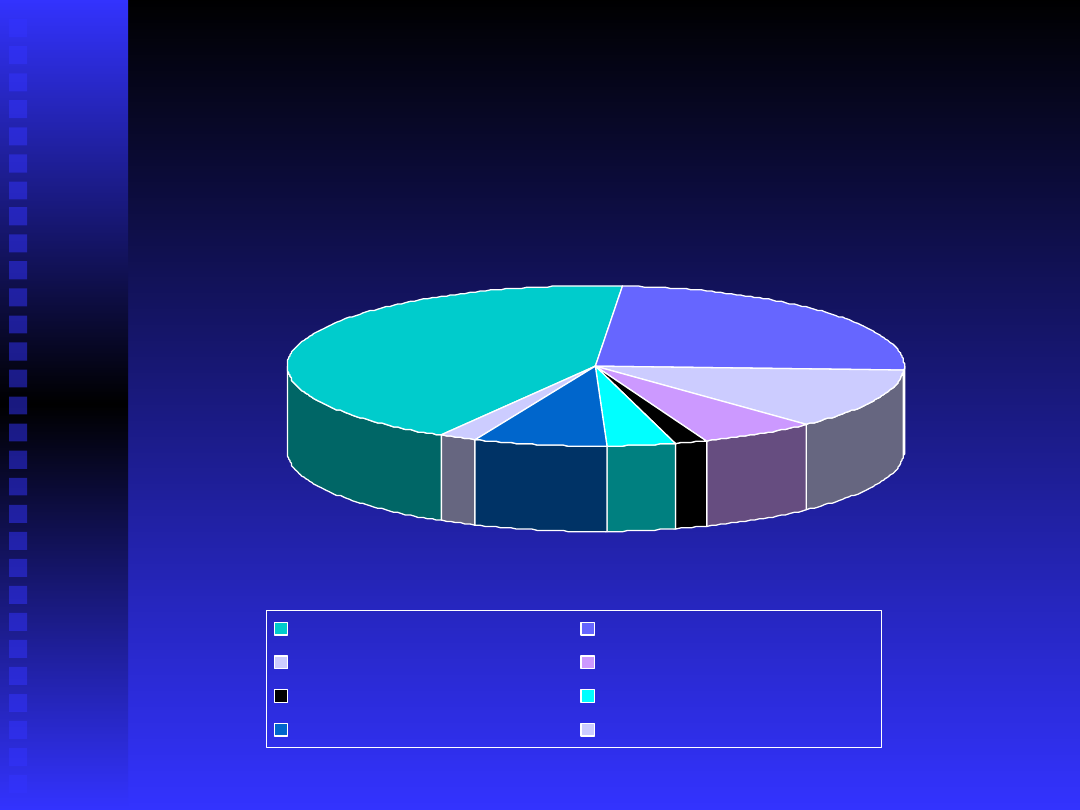

73

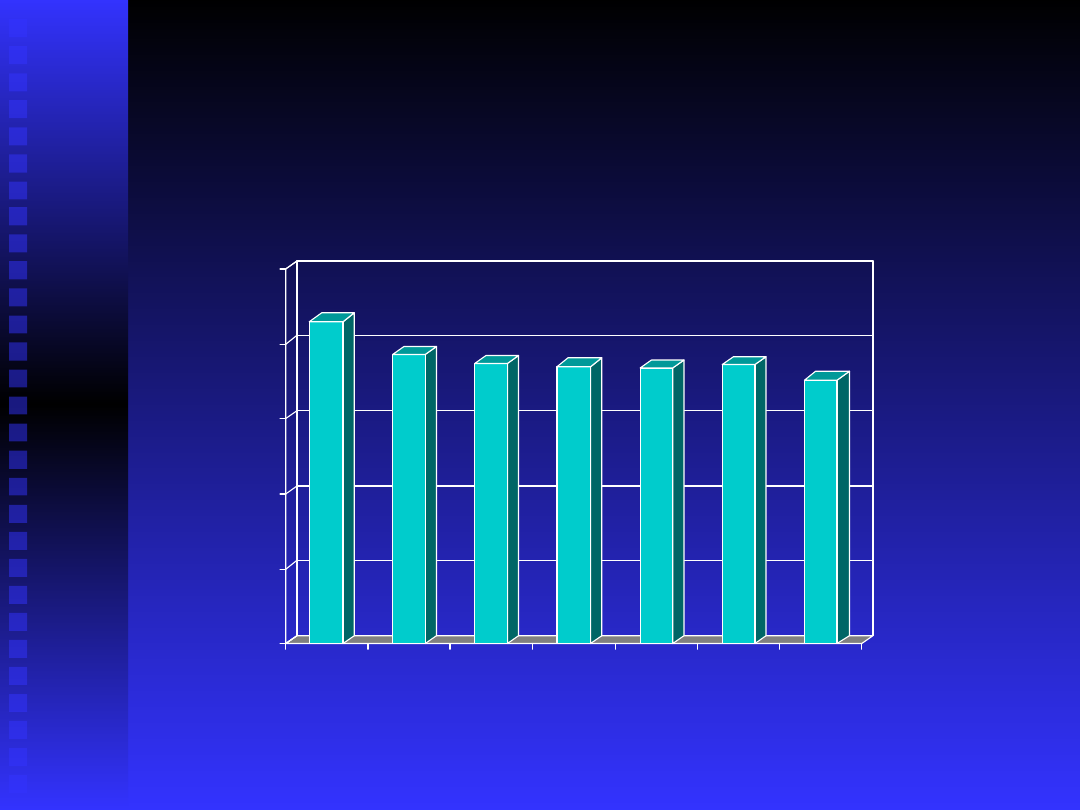

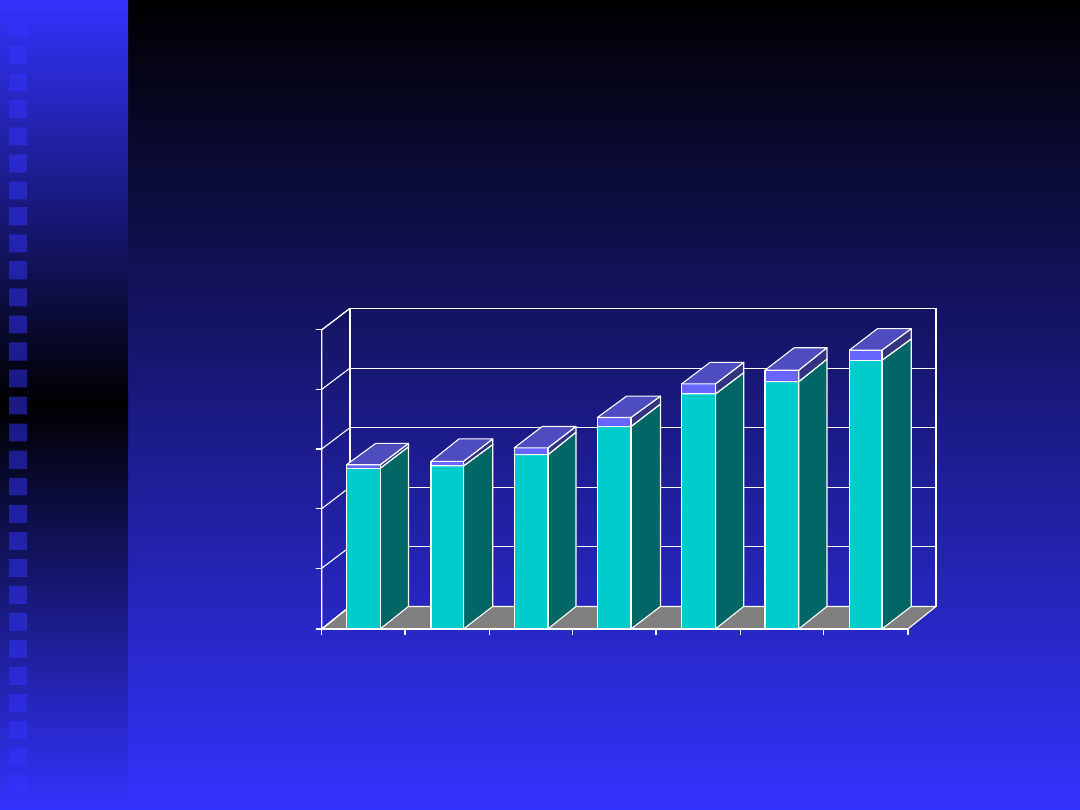

Relacja dochodów

budżetu państwa do PKB

0

5

10

15

20

25

%

1998 1999 2000 2001 2002 2003 2004

Podstawy finansów

74

Wydatki publiczne

Ostatecznym skutkiem fiskalnej aktywności

Ostatecznym skutkiem fiskalnej aktywności

państwa, a ściślej władz publicznych jest

państwa, a ściślej władz publicznych jest

wydatkowanie

zgromadzonych

środków

wydatkowanie

zgromadzonych

środków

pieniężnych. Wydatkowanie to jest związane z

pieniężnych. Wydatkowanie to jest związane z

realizacją funkcji

realizacją funkcji

celów

celów

i

i

zadań

zadań

tych władz.

tych władz.

Wydatki te ponoszone są na realizację zadań

Wydatki te ponoszone są na realizację zadań

publicznych, są dokonywane w celu zaspokojenia

publicznych, są dokonywane w celu zaspokojenia

potrzeb zbiorowych lub/i potrzeb indywidualnych,

potrzeb zbiorowych lub/i potrzeb indywidualnych,

których ranga jest na tyle wysoka, że władze

których ranga jest na tyle wysoka, że władze

publiczne decydują się albo na całkowite, albo na

publiczne decydują się albo na całkowite, albo na

częściowe

ich

finansowanie

ze

środków

częściowe

ich

finansowanie

ze

środków

publicznych.

publicznych.

Podstawy finansów

75

Funkcje państwa

Podstawowe kryterium podziału wydatków

Podstawowe kryterium podziału wydatków

publicznych wiąże się z funkcjami państwa

publicznych wiąże się z funkcjami państwa

i samorządu.

i samorządu.

Do trzech podstawowych funkcji należy

Do trzech podstawowych funkcji należy

zaliczyć:

zaliczyć:

klasyczne funkcje publiczne państwa

klasyczne funkcje publiczne państwa

(obrona

narodowa,

bezpieczeństwo

(obrona

narodowa,

bezpieczeństwo

wewnętrzne, administracja publiczna),

wewnętrzne, administracja publiczna),

socjalne funkcje władz publicznych,

socjalne funkcje władz publicznych,

ekonomiczne funkcje państwa.

ekonomiczne funkcje państwa.

Podstawy finansów

76

Wydatki publiczne

Wydatki na funkcjonowanie

Wydatki na funkcjonowanie

państwa jako całości,

państwa jako całości,

Wydatki socjalno-kulturalne,

Wydatki socjalno-kulturalne,

Wydatki na gospodarkę,

Wydatki na gospodarkę,

Wydatki na obsługę długu

Wydatki na obsługę długu

publicznego.

publicznego.

Podstawy finansów

77

Wydatki publiczne

Bieżące

Bieżące

– przeznaczone są na

– przeznaczone są na

prowadzenie, utrzymanie i

prowadzenie, utrzymanie i

eksploatację istniejących urządzeń,

eksploatację istniejących urządzeń,

Inwestycyjne

Inwestycyjne

– przeznaczone są na

– przeznaczone są na

przyrost majątku, budowę nowych

przyrost majątku, budowę nowych

przedsiębiorstw oraz na inwestycje w

przedsiębiorstw oraz na inwestycje w

działach nieprodukcyjnych.

działach nieprodukcyjnych.

Podstawy finansów

78

Wydatki publiczne

Nabywcze

Nabywcze

– związane są ze

– związane są ze

świadczeniami wzajemnymi. Są to

świadczeniami wzajemnymi. Są to

konkretne wydatki ponoszone w

konkretne wydatki ponoszone w

celu zaopatrzenia w środki pieniężne

celu zaopatrzenia w środki pieniężne

poszczególne jednostki.

poszczególne jednostki.

redystrybucyjne

redystrybucyjne

– to przekazywanie

– to przekazywanie

środków pieniężnych z jednej

środków pieniężnych z jednej

jednostki do drugiej, np. dotacje.

jednostki do drugiej, np. dotacje.

Podstawy finansów

79

Wydatki budżetu

państwa

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

010 Rolnictwo i łowiectwo

010 Rolnictwo i łowiectwo

6 169 589

6 169 589

2 384 509

2 384 509

2 608 041

2 608 041

020 Leśnictwo

020 Leśnictwo

40 083

40 083

31 981

31 981

31 804

31 804

050 Rybołówstwo i rybactwo

050 Rybołówstwo i rybactwo

34 543

34 543

26 731

26 731

31 631

31 631

100 Górnictwo i kopalnictwo

100 Górnictwo i kopalnictwo

1 221 419

1 221 419

912 149

912 149

738 349

738 349

150 Przetwórstwo przemysłowe

150 Przetwórstwo przemysłowe

624 982

624 982

262 429

262 429

780 356

780 356

Wytwarzanie i zaopatrywanie w

Wytwarzanie i zaopatrywanie w

energię elektryczną, gaz i wodę

energię elektryczną, gaz i wodę

351

351

500 Handel

500 Handel

999 497

999 497

722 905

722 905

282 400

282 400

550 Hotele i restauracje

550 Hotele i restauracje

17 489

17 489

18 000

18 000

18 000

18 000

600 Transport i łączność

600 Transport i łączność

5 524 997

5 524 997

3 229 867

3 229 867

3 151 615

3 151 615

630 Turystyka

630 Turystyka

45 992

45 992

34 103

34 103

54 103

54 103

700 Gospodarka mieszkaniowa

700 Gospodarka mieszkaniowa

1 658 995

1 658 995

1 448 061

1 448 061

1 366 835

1 366 835

Podstawy finansów

80

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

710 Działalność usługowa

710 Działalność usługowa

764 051

764 051

388 714

388 714

511 346

511 346

720 Informatyka

720 Informatyka

154 442

154 442

145 537

145 537

151 745

151 745

730 Nauka

730 Nauka

2 893 811

2 893 811

2 892 329

2 892 329

3 342 978

3 342 978

750 Administracja publiczna

750 Administracja publiczna

8 046 742

8 046 742

8 270 846

8 270 846

8 822 914

8 822 914

751 Urzędy naczelnych organów

751 Urzędy naczelnych organów

władzy państwowej, kontroli i

władzy państwowej, kontroli i

ochrony prawa oraz sądownictwa

ochrony prawa oraz sądownictwa

1 512 105

1 512 105

1 619 967

1 619 967

1 660 371

1 660 371

752 Obrona narodowa

752 Obrona narodowa

11 027

11 027

148

148

12 154

12 154

961

961

12 711

12 711

368

368

753 Obowiązkowe ubezpieczenia

753 Obowiązkowe ubezpieczenia

społeczne

społeczne

48 483

48 483

498

498

42 976

42 976

242

242

49 235

49 235

063

063

754 Bezpieczeństwo publiczne i

754 Bezpieczeństwo publiczne i

ochrona przeciwpożarowa

ochrona przeciwpożarowa

9 084 909

9 084 909

9 132 222

9 132 222

9 376 816

9 376 816

755 Wymiar sprawiedliwości

755 Wymiar sprawiedliwości

6 431 809

6 431 809

7 052 694

7 052 694

7 607 994

7 607 994

756 Dochody od osób prawnych, od

756 Dochody od osób prawnych, od

osób fizycznych i od innych jednostek

osób fizycznych i od innych jednostek

nieposiadających osobowości

nieposiadających osobowości

prawnej oraz wydatki związane z ich

prawnej oraz wydatki związane z ich

poborem

poborem

144 677

144 677

180 000

180 000

180 000

180 000

Podstawy finansów

81

Wyszczególnienie

Wyszczególnienie

2004r.

2004r.

(wykonan

(wykonan

ie)

ie)

2005 r.

2005 r.

(plan)

(plan)

2006r.

2006r.

(plan)

(plan)

757 Obsługa długu publicznego

757 Obsługa długu publicznego

22 674

22 674

227

227

26 665

26 665

300

300

28 500

28 500

000

000

758 Różne rozliczenia

758 Różne rozliczenia

37 371

37 371

036

036

55 199

55 199

395

395

56 282

56 282

532

532

801 Oświata i wychowanie

801 Oświata i wychowanie

1 297 888

1 297 888

869 449

869 449

2 042 276

2 042 276

803 Szkolnictwo wyższe

803 Szkolnictwo wyższe

8 867 273

8 867 273

9 620 439

9 620 439

9 627 389

9 627 389

851 Ochrona zdrowia

851 Ochrona zdrowia

3 834 601

3 834 601

3 090 472

3 090 472

3 369 869

3 369 869

852 Pomoc społeczna

852 Pomoc społeczna

11 113

11 113

462

462

10 886

10 886

383

383

11 956

11 956

454

454

853 Pozostałe zadania w zakresie

853 Pozostałe zadania w zakresie

polityki społecznej

polityki społecznej

5 590 402

5 590 402

7 957 051

7 957 051

7 703 447

7 703 447

854 Edukacyjna opieka wychowawcza

854 Edukacyjna opieka wychowawcza

273 406

273 406

168 916

168 916

216 880

216 880

900 Gospodarka komunalna i ochrona

900 Gospodarka komunalna i ochrona

środowiska

środowiska

453 336

453 336

185 048

185 048

167 205

167 205

921 Kultura i ochrona dziedzictwa

921 Kultura i ochrona dziedzictwa

narodowego

narodowego

1 062 487

1 062 487

920 600

920 600

1 056 632

1 056 632

925 Ogrody botaniczne i zoologiczne

925 Ogrody botaniczne i zoologiczne

oraz naturalne obszary i obiekty

oraz naturalne obszary i obiekty

chronionej przyrody

chronionej przyrody

84 092

84 092

79 558

79 558

84 986

84 986

926 Kultura fizyczna i sport

926 Kultura fizyczna i sport

194 984

194 984

176 875

176 875

200 814

200 814

OGÓŁEM

OGÓŁEM

197 678

197 678

320

320

209 703

209 703

733

733

223 872

223 872

213

213

Podstawy finansów

82

Wydatki budżetu państwa

a PKB

w mld zł

0

100

200

300

400

500

600

700

800

900

1999

2000

2001

2002

2003

2004

PKB

Wydatki budżetu państwa

Podstawy finansów

83

Równowaga budżetowa

Przez równowag

Przez równowag

ę

ę

bud

bud

ż

ż

etow

etow

ą

ą

rozumiemy

rozumiemy

taki stan bud

taki stan bud

ż

ż

etu, w którym wydatki

etu, w którym wydatki

znajduj

znajduj

ą

ą

pokrycie w dochodach. Innymi

pokrycie w dochodach. Innymi

s

s

ł

ł

owy wydatki równaj

owy wydatki równaj

ą

ą

si

si

ę

ę

dochodom.

dochodom.

Podstawy finansów

84

Nierównowaga budżetu

Równowaga

bud

Równowaga

bud

ż

ż

etowa

rozumiana

etowa

rozumiana

dos

dos

ł

ł

ownie nie wyst

ownie nie wyst

ę

ę

puje nigdy. Najcz

puje nigdy. Najcz

ęś

ęś

ciej

ciej

mamy do czynienia z odchyleniami od

mamy do czynienia z odchyleniami od

stanu

równowagi.

(Bud

stanu

równowagi.

(Bud

ż

ż

et

pa

et

pa

ń

ń

stwa

stwa

wykazuje jakie

wykazuje jakie

ś

ś

saldo, czyli

saldo, czyli

nadwy

nadwy

ż

ż

k

k

ę

ę

lub

lub

deficyt

deficyt

).

).

Przyjmuje si

Przyjmuje si

ę

ę

jednak

jednak

ż

ż

e,

e,

ż

ż

e nierównowaga

e nierównowaga

bud

bud

ż

ż

etu (lub bud

etu (lub bud

ż

ż

et niezrównowa

et niezrównowa

ż

ż

ony)

ony)

wyst

wyst

ę

ę

puje tylko wówczas, gdy w bud

puje tylko wówczas, gdy w bud

ż

ż

ecie

ecie

pojawia si

pojawia si

ę

ę

deficyt.

deficyt.

Podstawy finansów

85

Deficyt budżetowy

Deficyt bud

Deficyt bud

ż

ż

etowy

etowy

- różnica między

- różnica między

strumieniami

wydatków

a

strumieniami

wydatków

a

strumieniami

dochodów;

dotyczy

strumieniami

dochodów;

dotyczy

jednego

roku

fiskalnego

jednego

roku

fiskalnego

(kalendarzowego); na koniec roku

(kalendarzowego); na koniec roku

deficyt budżetowy powiększa dług

deficyt budżetowy powiększa dług

publiczny. Deficyt budżetowy może

publiczny. Deficyt budżetowy może

powstawać z konieczności obsługi

powstawać z konieczności obsługi

długu publicznego.

długu publicznego.

Podstawy finansów

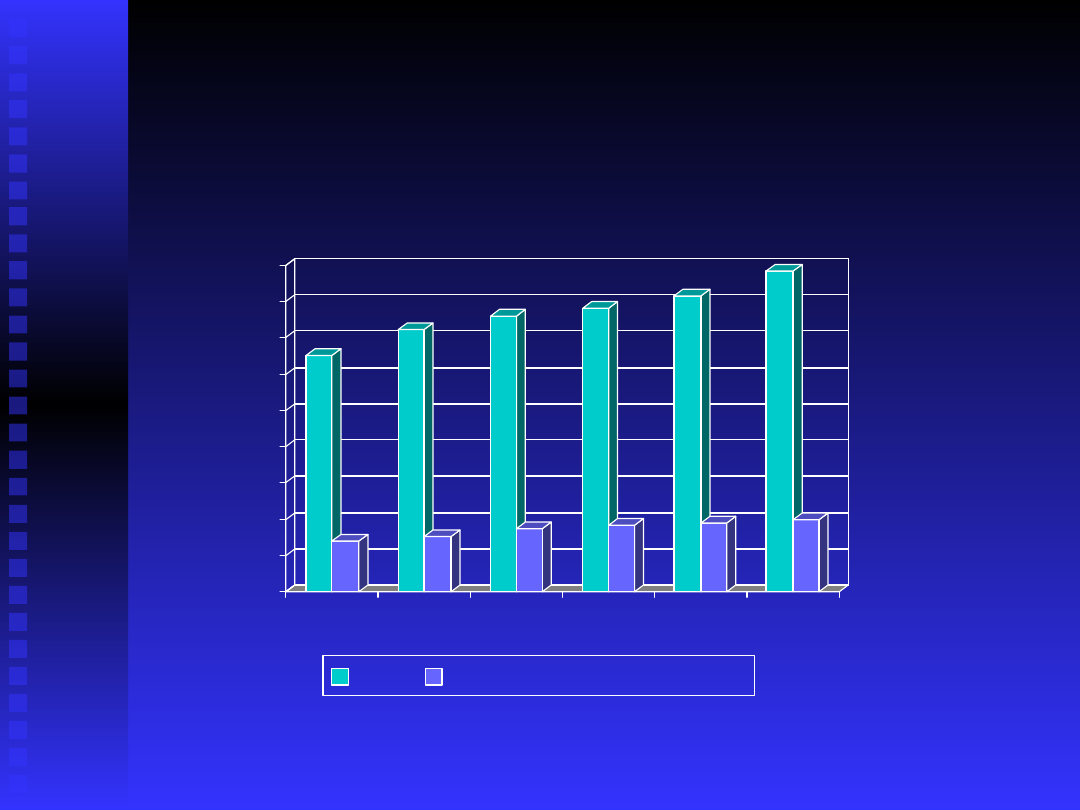

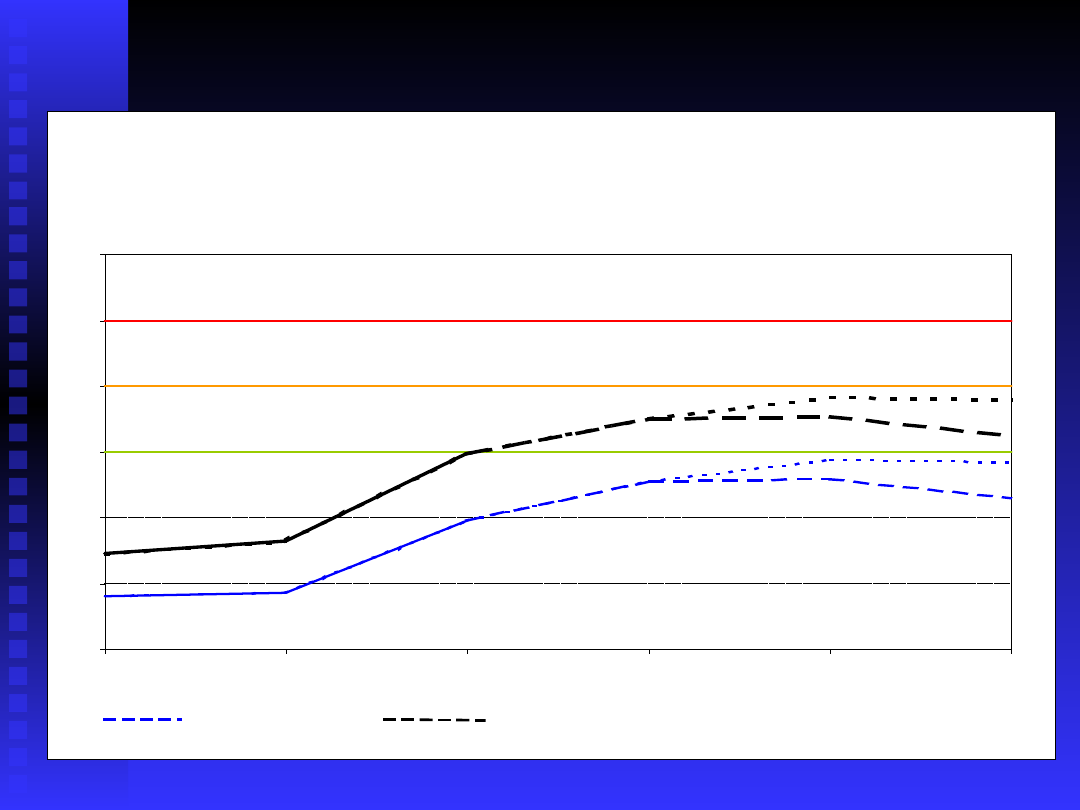

86

Deficyt budżetowy

w mln zł

-250 000

-200 000

-150 000

-100 000

-50 000

0

50 000

100 000

150 000

200 000

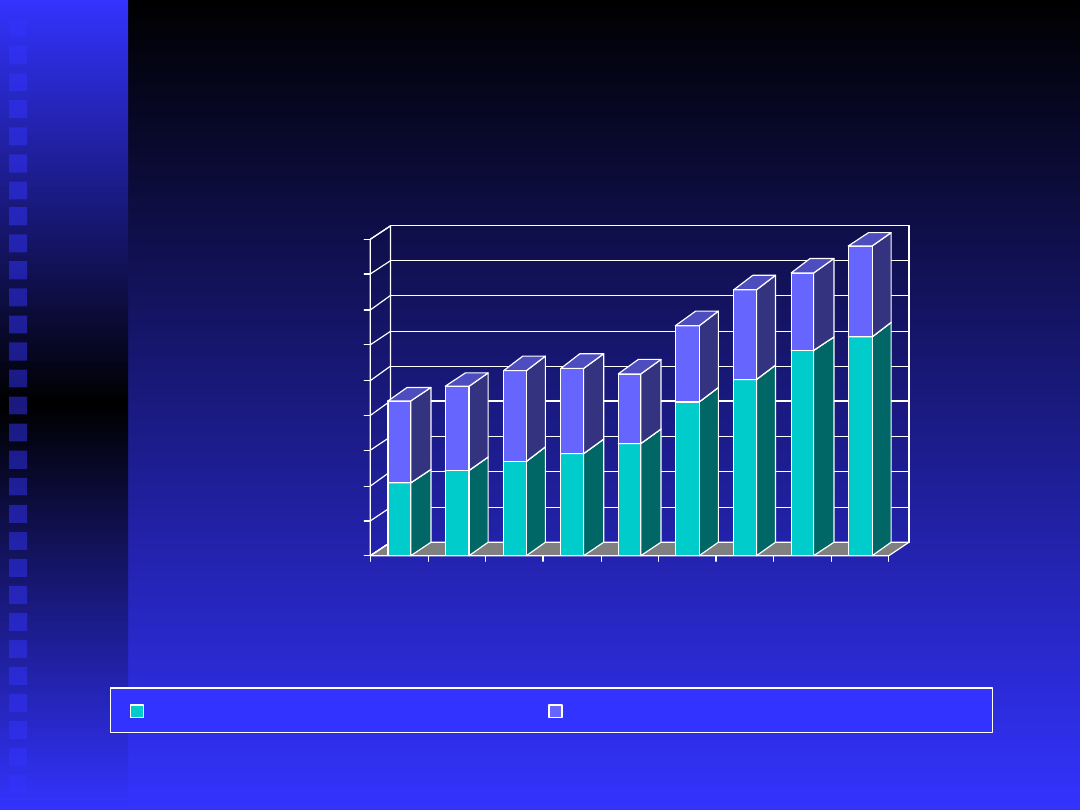

2002 2003 2004 2005 2006

Dochody

Wydatki

Deficyt

Podstawy finansów

87

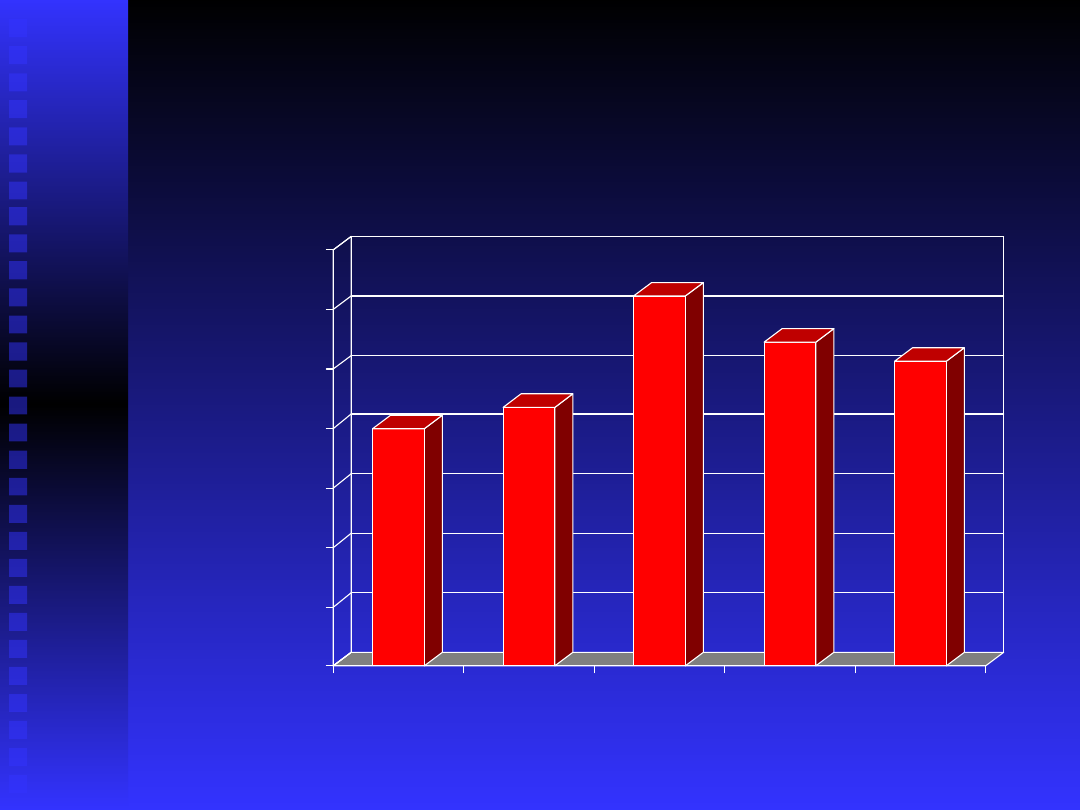

Deficyt budżetowy

w mln zł

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2002

2003

2004

2005

2006

Podstawy finansów

88

Bilans finansów sektora publicznego za

2004r.

(w mln zł)

Wyszczególnienie

Wyszczególnienie

Docho

Docho

dy

dy

Wydatk

Wydatk

i

i

Wynik

Wynik

Budżet państwa

Budżet państwa

153

153

389,2

389,2

96

96

654,5

654,5

-41

-41

417,1

417,1

Państwowe fundusze celowe

Państwowe fundusze celowe

84

84

860,6

860,6

132

132

345,9

345,9

-1 016,6

-1 016,6

Jednostki pozabudżetowe

Jednostki pozabudżetowe

BP

BP

7 776,2

7 776,2

5 346,6

5 346,6

843,3

843,3

NFZ

NFZ

28

28

975,8

975,8

30

30

903,4

903,4

354,1

354,1

Budżety j.s.t

Budżety j.s.t

46

46

933,5

933,5

81

81

783,4

783,4

117,1

117,1

Fundusze celowe j.s.t

Fundusze celowe j.s.t

1 097,7

1 097,7

1 139,3

1 139,3

-41,5

-41,5

Jednostki pozabudżetowe

Jednostki pozabudżetowe

s.t.

s.t.

9 462,4

9 462,4

11

11

181,5

181,5

-136,8

-136,8

Agencje państwowe

Agencje państwowe

3 219,7

3 219,7

5 476,8

5 476,8

381,7

381,7

Pozostałe jednostki

Pozostałe jednostki

13

13

067,4

067,4

25

25

984,3

984,3

-1 117,2

-1 117,2

Sektor publiczny ogółem

Sektor publiczny ogółem

348

348

782,5

782,5

390

390

815,6

815,6

-42

-42

033,00

033,00

Podstawy finansów

89

Państwowe fundusze celowe w

2004r.

w tys. zł

Wyszczególnienie

Wyszczególnienie

Przycho

Przycho

dy

dy

W tym

W tym

dotacja z

dotacja z

budżetu

budżetu

Wydatki

Wydatki

Fundusz Ubezpieczeń

Fundusz Ubezpieczeń

Społecznych

Społecznych

109 842

109 842

026

026

22 959

22 959

223

223

108 657

108 657

726

726

Fundusz Emerytalno-

Fundusz Emerytalno-

Rentowy KRUS

Rentowy KRUS

16 306

16 306

929

929

15 129

15 129

962

962

16 338

16 338

555

555

Fundusz Prewencji i

Fundusz Prewencji i

Rehabilitacji

Rehabilitacji

34 972

34 972

29 100

29 100

34 735

34 735

Fundusz Alimentacyjny

Fundusz Alimentacyjny

474 382

474 382

-

-

481 015

481 015

Fundusz Pracy

Fundusz Pracy

7 097 297

7 097 297

1 102 500

1 102 500

9 142 255

9 142 255

Fundusz Gwarantowanych

Fundusz Gwarantowanych

Świadczeń Pracowniczych

Świadczeń Pracowniczych

742 856

742 856

-

-

97 625

97 625

Państwowy Fundusz

Państwowy Fundusz

Kombatantów

Kombatantów

62 602

62 602

62 350

62 350

10 410

10 410

Fundusz Alimentacyjny

Fundusz Alimentacyjny

562 897

562 897

502 000

502 000

573 610

573 610

Podstawy finansów

90

Państwowe fundusze celowe w

2004r.

w tys. zł

Wyszczególnienie

Wyszczególnienie

Przycho

Przycho

dy

dy

W tym

W tym

dotacja z

dotacja z

budżetu

budżetu

Wydatki

Wydatki

Państwowy Fundusz

Państwowy Fundusz

Rehabilitacji Osób

Rehabilitacji Osób

Niepełnosprawnych

Niepełnosprawnych

2 632 436

2 632 436

905 000

905 000

2 736 152

2 736 152

Narodowy Fundusz

Narodowy Fundusz

Ochrony Środowiska i

Ochrony Środowiska i

Gospodarki Wodnej

Gospodarki Wodnej

785 977

785 977

-

-

657 009

657 009

Państwowy Fundusz

Państwowy Fundusz

Gospodarki Zasobem

Gospodarki Zasobem

Geodezyjnym i

Geodezyjnym i

Kartograficznym

Kartograficznym

207 731

207 731

-

-

181 123

181 123

Centralny Fundusz

Centralny Fundusz

Ochrony Gruntów Rolnych

Ochrony Gruntów Rolnych

19 458

19 458

-

-

19 534

19 534

Fundusz Promocji

Fundusz Promocji

Twórczości

Twórczości

598

598

-

-

567

567

RAZEM

RAZEM

138 414

138 414

161

161

40 690

40 690

135

135

138 574

138 574

316

316

Podstawy finansów

91

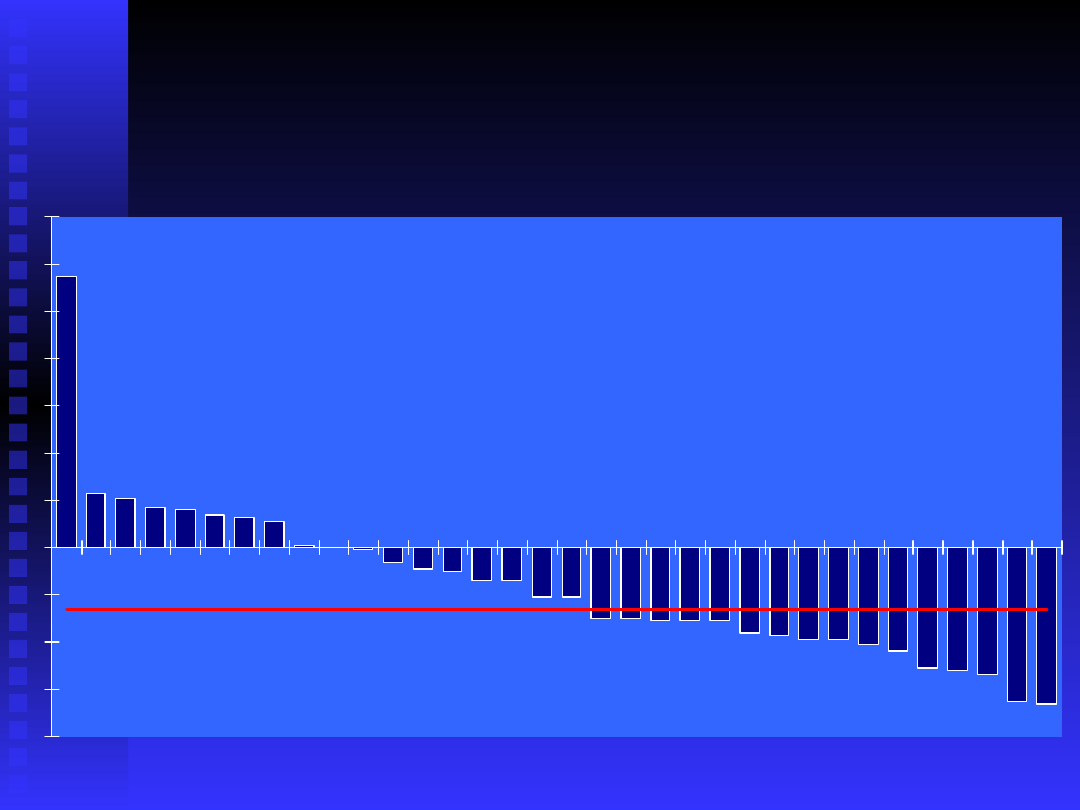

Relacja wyniku budżetowego do

PKB w poszczególnych

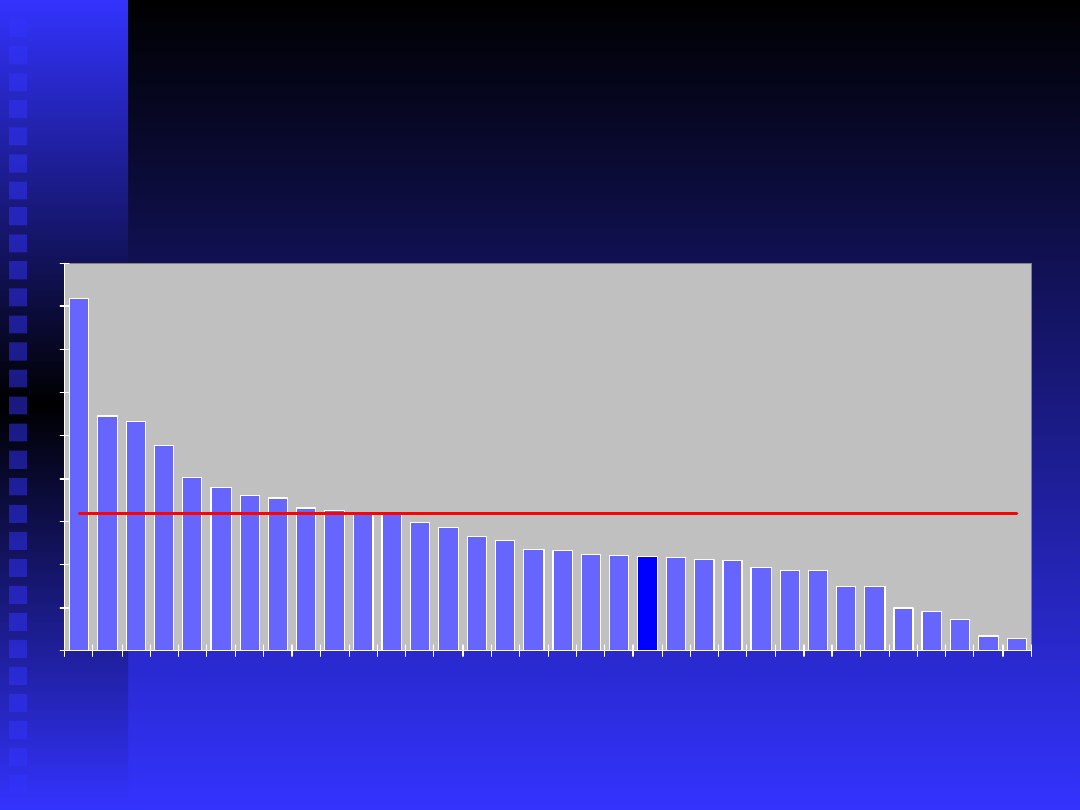

krajach w 2004r. (w %)

-8

-6

-4

-2

0

2

4

6

8

10

12

14

N

o

rw

e

g

ia

D

an

ia

F

in

la

n

d

ia

E

s

to

n

ia

S

zw

ec

ja

Ir

la

n

d

ia

B

u

łg

ar

ia

K

an

a

d

a

Is

la

n

d

ia

B

el

g

ia

H

is

zp

a

n

ia

L

u

k

se

m

b

u

Ł

o

tw

a

A

u

s

tr

ia

L

itw

a

R

u

m

u

n

ia

H

o

la

n

d

ia

S

ło

w

en

ia

C

ze

c

h

y

P

o

rt

u

g

a

lia

S

ło

w

a

cj

a

W

ie

lk

a

W

ło

ch

y

F

ra

n

cj

a

N

ie

m

c

y

P

o

ls

k

a

T

u

rc

ja

C

yp

r

U

S

A

M

al

ta

C

h

o

rw

a

c

ja

W

ę

g

ry

J

a

p

o

n

ia

G

re

c

ja

Dług publiczny

Podstawy finansów

93

Dług publiczny

1/3

Dług publiczny najczęściej określa

Dług publiczny najczęściej określa

się jako finansowe zobowiązanie

się jako finansowe zobowiązanie

władz publicznych (państwowych i

władz publicznych (państwowych i

samorządowych)

z

tytułu

samorządowych)

z

tytułu

zaciągniętych pożyczek.

zaciągniętych pożyczek.

Wpływy z tytułu długu publicznego

Wpływy z tytułu długu publicznego

wywołują koszty, które muszą być

wywołują koszty, które muszą być

pokryte w przyszłości.

pokryte w przyszłości.

Podstawy finansów

94

Dług publiczny

2/3

Władze

publiczne

uchwalając

deficyt

Władze

publiczne

uchwalając

deficyt

budżetowy ponoszą odpowiedzialność za

budżetowy ponoszą odpowiedzialność za

jego sfinansowanie, czyli znalezienie źródeł

jego sfinansowanie, czyli znalezienie źródeł

pożyczek oraz za ich spłatę wraz z

pożyczek oraz za ich spłatę wraz z

odsetkami.

odsetkami.

Za pomocą

Za pomocą

pożyczek publicznych

pożyczek publicznych

powinny

powinny

być finansowane przede wszystkim wydatki

być finansowane przede wszystkim wydatki

kapitałowe (majątkowe), których efekty

kapitałowe (majątkowe), których efekty

wykraczają poza bieżący rok budżetowy.

wykraczają poza bieżący rok budżetowy.

Podstawy finansów

95

Dług publiczny

3/3

W niektórych krajach wydatki

W niektórych krajach wydatki

bieżące i wydatki kapitałowe

bieżące i wydatki kapitałowe

budżetu

są

organizacyjnie

budżetu

są

organizacyjnie

oddzielone od siebie. Budżet

oddzielone od siebie. Budżet

państwa dzieli się na dwie części,

państwa dzieli się na dwie części,

tzn. budżet bieżący i budżet

tzn. budżet bieżący i budżet

inwestycyjny.

inwestycyjny.

Podstawy finansów

96

Przyczyny powstawania

długu publicznego

1/2

Uporczywie

utrzymuj

Uporczywie

utrzymuj

ą

ą

cy

si

cy

si

ę

ę

deficyt

deficyt

bud

bud

ż

ż

etowy, który przekszta

etowy, który przekszta

ł

ł

ca si

ca si

ę

ę

w d

w d

ł

ł

ug

ug

publiczny.