2009-02-20

1

Prowadzący zajęcia:

Prowadzący zajęcia:

dr Tomasz Skica

dr Tomasz Skica

Dane do kontaktu:

Dane do kontaktu:

Katedra Finansów i Bankowości

Katedra Finansów i Bankowości WSIiZ

WSIiZ w Rzeszowie

w Rzeszowie

pok. A216 i A217

pok. A216 i A217 IIp

IIp..

tel. 017 866 11 73 lub 017 866 11 85

tel. 017 866 11 73 lub 017 866 11 85

Terminy konsultacji

Terminy konsultacji

Konsultacje odbywać się będą w każdy wtorek i środę:

Konsultacje odbywać się będą w każdy wtorek i środę:

–– wtorki w godzinach od 9.00 do 10.00

wtorki w godzinach od 9.00 do 10.00 →

→ do 24 marca 2009 r., Tyczyn

do 24 marca 2009 r., Tyczyn

–– wtorki w godzinach od 9.00 do 10.00

wtorki w godzinach od 9.00 do 10.00 →

→ od 31 marca sala A216

od 31 marca sala A216

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

11

gg

–– środy w godzinach od 9.40 do 10.40, sala A216

środy w godzinach od 9.40 do 10.40, sala A216

ee--mail:

mail: tskica@poczta.wsiz.rzeszow.pl

tskica@poczta.wsiz.rzeszow.pl

Strona pracownicza:

Strona pracownicza: http://portal.wsiz.rzeszow.pl/strona.aspx?id=257

http://portal.wsiz.rzeszow.pl/strona.aspx?id=257

Literatura przedmiotu

Literatura przedmiotu

1.

1.

S. Owsiak, Finanse publiczne.

S. Owsiak, Finanse publiczne. Teoria i praktyka

Teoria i praktyka, Wydawnictwo Naukowe PWN, Warszawa 2006.

, Wydawnictwo Naukowe PWN, Warszawa 2006.

2.

2.

W. Ziółkowska,

W. Ziółkowska, Finanse publiczne. Teoria i zastosowanie

Finanse publiczne. Teoria i zastosowanie, Wydawnictwo Wyższej Szkoły Bankowej Sp.

, Wydawnictwo Wyższej Szkoły Bankowej Sp.

z.o.o

z.o.o., Poznań 2005.

., Poznań 2005.

3.

3.

E.

E. Malinowska

Malinowska--Misiąg

Misiąg, W.

, W. Misiąg

Misiąg,

, Finanse publiczne w Polsce

Finanse publiczne w Polsce,

, LexisNexis

LexisNexis, Warszawa 2007.

, Warszawa 2007.

4.

4.

C.

C. Kosikowski

Kosikowski,

, Sektor finansów publicznych w Polsce

Sektor finansów publicznych w Polsce, Dom Wydawniczy ABC, Warszawa 2006.

, Dom Wydawniczy ABC, Warszawa 2006.

5.

5.

J.

J. Ciak

Ciak,

, Polityka budżetowa

Polityka budżetowa, Wydawnictwo „Dom Organizatora”

, Wydawnictwo „Dom Organizatora” –– TNOiK

TNOiK, Toruń 2002.

, Toruń 2002.

6.

6.

J. Osiatyński,

J. Osiatyński, Finanse publiczne. Ekonomia i polityka

Finanse publiczne. Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006.

, Wydawnictwo Naukowe PWN, Warszawa 2006.

7.

7.

J. Głuchowski, R.

J. Głuchowski, R. Huterski

Huterski, B.

, B. Kołosowska

Kołosowska, J.

, J. Patyk, J. Wiśniewski,

Patyk, J. Wiśniewski, Finanse publiczne

Finanse publiczne, Wyższa Szkoła

, Wyższa Szkoła

Bankowa

Bankowa –– TNOiK

TNOiK, Toruń 2005.

, Toruń 2005.

8.

8.

S. Owsiak (red.),

S. Owsiak (red.), Budżet władz lokalnych. Narzędzie zarządzania

Budżet władz lokalnych. Narzędzie zarządzania, PWE, Warszawa 2002.

, PWE, Warszawa 2002.

9.

9.

J. E.

J. E. Stiglitz

Stiglitz,

, Ekonomia sektora publicznego

Ekonomia sektora publicznego, Wydawnictwo Naukowe PWN, Warszawa 2004.

, Wydawnictwo Naukowe PWN, Warszawa 2004.

99

JJ

St g t

St g t ,,

o o a se to a pub c ego

o o a se to a pub c ego, yda

ct o au o e

,

a s a a 00

, yda

ct o au o e

,

a s a a 00

10.

10.

EE. Denek, J. Sobiech, J. Wierzbicki,

. Denek, J. Sobiech, J. Wierzbicki, Finanse publiczne

Finanse publiczne, Wydawnictwo Naukowe PWN, Warszawa

, Wydawnictwo Naukowe PWN, Warszawa 2001.

2001.

11.

11.

AA. Wernik,

. Wernik, Finanse publiczne. Cele, struktury uwarunkowania

Finanse publiczne. Cele, struktury uwarunkowania, Polskie Wydawnictwo Ekonomiczne,

, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2007.

Warszawa 2007.

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

22

2009-02-20

2

Finanse publiczne

Finanse publiczne

Finanse publiczne

Finanse publiczne

Wykład nr 1:

Wykład nr 1:

Przegląd ważniejszych teorii finansów publicznych

Przegląd ważniejszych teorii finansów publicznych

Znaczenie teorii finansów publicznych

Znaczenie teorii finansów publicznych

Teorie finansów publicznych były i są podstawą polityki państwa w zakresie nakładania

Teorie finansów publicznych były i są podstawą polityki państwa w zakresie nakładania

ciężarów podatkowych oraz w zakresie wydatkowania publicznego.

ciężarów podatkowych oraz w zakresie wydatkowania publicznego.

ś

ó

ś

ó

Podkreślenia wymaga związek finansów publicznych z funkcjonowaniem całej

Podkreślenia wymaga związek finansów publicznych z funkcjonowaniem całej

gospodarki narodowej

gospodarki narodowej

–– skutkiem, że tego teorie finansów publicznych są elementem ogólnej teorii ekonomicznej są

skutkiem, że tego teorie finansów publicznych są elementem ogólnej teorii ekonomicznej są

one rozpatrywane w ramach różnych doktryn ekonomicznych i społecznych;

one rozpatrywane w ramach różnych doktryn ekonomicznych i społecznych;

Wpływ finansów publicznych na życie obywateli, grup społecznych czy całego

Wpływ finansów publicznych na życie obywateli, grup społecznych czy całego

społeczeństwa powodował, że w formułowanych teoriach finansów publicznych

społeczeństwa powodował, że w formułowanych teoriach finansów publicznych

występowały pierwiastki:

występowały pierwiastki:

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

44

występowały pierwiastki:

występowały pierwiastki:

–– społeczne,

społeczne,

–– etyczne,

etyczne,

–– religijne,

religijne,

2009-02-20

3

Znaczenie teorii finansów publicznych

Znaczenie teorii finansów publicznych

Wpływ religii i poglądów filozoficznych na finanse publiczne

Wpływ religii i poglądów filozoficznych na finanse publiczne

–– silny wpływ religii i poglądów filozoficznych na posługiwanie się finansami publicznymi

silny wpływ religii i poglądów filozoficznych na posługiwanie się finansami publicznymi

(a precyzyjniej ich elementami, zwłaszcza podatkami) był widoczny w okresach, w których

(a precyzyjniej ich elementami, zwłaszcza podatkami) był widoczny w okresach, w których

(a precyzyjniej ich elementami, zwłaszcza podatkami) był widoczny w okresach, w których

(a precyzyjniej ich elementami, zwłaszcza podatkami) był widoczny w okresach, w których

nie było rozwiniętej

nie było rozwiniętej myśli i teorii ekonomicznej;

myśli i teorii ekonomicznej;

Nowożytna myśl ekonomiczna a finanse publiczne

Nowożytna myśl ekonomiczna a finanse publiczne

–– w historii nowożytnej myśli ekonomicznej przyjmuje się, że zwarty system teoretyczny

w historii nowożytnej myśli ekonomicznej przyjmuje się, że zwarty system teoretyczny

opisujący podstawy kapitalistycznego sposobu produkcji został stworzony przez

opisujący podstawy kapitalistycznego sposobu produkcji został stworzony przez fizjokratów

fizjokratów,

,

lecz elementy systemowego podejścia do gospodarki spotykamy już w poglądach

lecz elementy systemowego podejścia do gospodarki spotykamy już w poglądach

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

55

kameralistów niemieckich;

kameralistów niemieckich;

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Finanse publiczne ściśle wiążą się z instytucją państwa

Finanse publiczne ściśle wiążą się z instytucją państwa

–– ze związku tego wynika istotna zależność pomiędzy pojmowaniem roli państwa w kształtowaniu

ze związku tego wynika istotna zależność pomiędzy pojmowaniem roli państwa w kształtowaniu

procesów społecznych i gospodarczych a poglądami na rolę spełnianą przez finanse publiczne;

procesów społecznych i gospodarczych a poglądami na rolę spełnianą przez finanse publiczne;

Instytucja państwa, tak jak i finanse publiczne rozwinęła się w okresie

Instytucja państwa, tak jak i finanse publiczne rozwinęła się w okresie

przedkapitalistycznym, a nawet w starożytności

przedkapitalistycznym, a nawet w starożytności

–– Egipt, Grecja, Cesarstwo Rzymskie

Egipt, Grecja, Cesarstwo Rzymskie

Rozwój instytucji finansów publicznych zdeterminowany został rozwojem stosunków

Rozwój instytucji finansów publicznych zdeterminowany został rozwojem stosunków

towarowo

towarowo--pieniężnych, który nastąpił wraz z

pieniężnych, który nastąpił wraz z powstaniem kapitalizmu;

powstaniem kapitalizmu;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

66

Starożytność

Starożytność

–– dla starożytności charakterystyczne było to, że państwo miało wiele dochodów z własności,

dla starożytności charakterystyczne było to, że państwo miało wiele dochodów z własności,

a wydatki ponosiło głównie na prowadzenie wojen i utrzymanie armii;

a wydatki ponosiło głównie na prowadzenie wojen i utrzymanie armii;

państwa starożytne korzystały w szerokim zakresie z

państwa starożytne korzystały w szerokim zakresie z naturalnych danin

naturalnych danin na rzecz państwa;

na rzecz państwa;

2009-02-20

4

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Średniowiecze

Średniowiecze

–– w średniowieczu oceny posługiwania się przez władców daninami dokonywano przede

w średniowieczu oceny posługiwania się przez władców daninami dokonywano przede

wszystkim z punktu

wszystkim z punktu widzenia moralnego

widzenia moralnego;;

chodziło o sprawiedliwe rozłożenie ciężarów przy czym rozumiano to jako ekwiwalentność ponoszenia

chodziło o sprawiedliwe rozłożenie ciężarów przy czym rozumiano to jako ekwiwalentność ponoszenia

daniny i otrzymanego świadczenia;

daniny i otrzymanego świadczenia;

Koncepcja sprawiedliwej (słusznej ceny)

Koncepcja sprawiedliwej (słusznej ceny)

–– poglądy takie można sformułować opierając się na koncepcji sprawiedliwej (słusznej) ceny

poglądy takie można sformułować opierając się na koncepcji sprawiedliwej (słusznej) ceny

która pojawiła się w poglądach społecznych

która pojawiła się w poglądach społecznych →

→ św. Tomasza z Akwinu (1225

św. Tomasza z Akwinu (1225--1274);

1274);

–– poglądy te są jednym ze źródeł współczesnych teorii dotyczących

poglądy te są jednym ze źródeł współczesnych teorii dotyczących

finansów publicznych

finansów publicznych

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

77

finansów publicznych,

finansów publicznych,

zwłaszcza tych, które głoszą, iż ciężary podatkowe powinny być nakładane

zwłaszcza tych, które głoszą, iż ciężary podatkowe powinny być nakładane

odpowiednio do osiąganych korzyści,

odpowiednio do osiąganych korzyści,

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Merkantyliści (XVI

Merkantyliści (XVI –

– XVII wiek)

XVII wiek)

–– preferowali gospodarkę krajową i uważali, że należy ją chronić m.in. za pomocą systemu

preferowali gospodarkę krajową i uważali, że należy ją chronić m.in. za pomocą systemu

podatków i ceł,

podatków i ceł,

–– szczególne miejsce w polityce merkantylistycznej zajmuje

szczególne miejsce w polityce merkantylistycznej zajmuje kolbertyzm

kolbertyzm –– biorący swoją nazwę

biorący swoją nazwę

od Jeana Baptiste Colberta (1619

od Jeana Baptiste Colberta (1619--1683)

1683)

wybitnego męża stanu, intendenta kardynała Mazarina i doradcy króla Ludwika XIV;

wybitnego męża stanu, intendenta kardynała Mazarina i doradcy króla Ludwika XIV;

–– Wśród zasług J. B. Colberta wymienić należy:

Wśród zasług J. B. Colberta wymienić należy:

standaryzację prawa regulującego system podatkowy, celny i administracyjny;

standaryzację prawa regulującego system podatkowy, celny i administracyjny;

przyczynienie się do ochrony rodzimej produkcji poprzez elastyczny system ceł importowych;

przyczynienie się do ochrony rodzimej produkcji poprzez elastyczny system ceł importowych;

–– Colbert przyczynił się także do:

Colbert przyczynił się także do:

Colbert przyczynił się także do:

Colbert przyczynił się także do:

rozbudowy armii lądowej i floty,

rozbudowy armii lądowej i floty,

zdobywania kolonii handlowych,

zdobywania kolonii handlowych,

rozbudowy manufaktur królewskich

rozbudowy manufaktur królewskich

Jean Baptiste Colbert (1619

Jean Baptiste Colbert (1619--1683)

1683)

2009-02-20

5

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Fizjokratyzm

Fizjokratyzm

–– jego głównym przedstawicielem był

jego głównym przedstawicielem był Francois

Francois Quesnay (1694

Quesnay (1694--1774),

1774),

–– w okresie fizjokratyzmu panował pogląd, że jedynym źródłem bogactwa i dochodu czystego

w okresie fizjokratyzmu panował pogląd, że jedynym źródłem bogactwa i dochodu czystego

((produit

produit net) jest

net) jest rolnictwo

rolnictwo, a ściślej

, a ściślej ziemia

ziemia::

d

l

h

k

d k

d

l

h

k

d k

jedynie praca w rolnictwie ma charakter produktywny;

jedynie praca w rolnictwie ma charakter produktywny;

konsekwencją takiego rozumienia gospodarki była koncepcja

konsekwencją takiego rozumienia gospodarki była koncepcja „podatku jedynego”

„podatku jedynego” –– który

który

powinni płacić wyłącznie właściciele ziemscy

powinni płacić wyłącznie właściciele ziemscy

;;

Stanowisko anty

Stanowisko anty-- merkantylistyczne

merkantylistyczne

–– propagowanie przez

propagowanie przez Quesney’a

Quesney’a koncepcji „podatku jedynego” było też wyrazem postawy

koncepcji „podatku jedynego” było też wyrazem postawy

antymerkantylistycznej

antymerkantylistycznej,,

–– Quesney

Quesney –– jest twórcą hasła

jest twórcą hasła „„laissez

laissez faire

faire” (leseferyzm),

” (leseferyzm),

jego sens sprowadza się do tego że w gospodarce panuje

jego sens sprowadza się do tego że w gospodarce panuje

Francois

Francois Quesnay (

Quesnay (1694

1694--1774)

1774)

jego sens sprowadza się do tego, że w gospodarce panuje

jego sens sprowadza się do tego, że w gospodarce panuje

„naturalny porządek rzeczy”, wobec tego powinna ona opierać

„naturalny porządek rzeczy”, wobec tego powinna ona opierać

się na wolnej konkurencji,

się na wolnej konkurencji,

–– Wg

Wg Quesney’a

Quesney’a zamykanie granic jest przyczyną ubożenia społeczeństwa

zamykanie granic jest przyczyną ubożenia społeczeństwa

w rozwiniętym merkantylizmie nie zabraniano więc wywozu towarów,

w rozwiniętym merkantylizmie nie zabraniano więc wywozu towarów,

dbano jednak, by bilans handlowy był dodatni;

dbano jednak, by bilans handlowy był dodatni;

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Kameraliści niemieccy

Kameraliści niemieccy

–– elementy teorii finansów publicznych i zaleceń wobec gospodarki finansowej państwa są

elementy teorii finansów publicznych i zaleceń wobec gospodarki finansowej państwa są

zaskakująco dobrze rozwinięte w poglądach kameralistów;

zaskakująco dobrze rozwinięte w poglądach kameralistów;

śl k

li tó

ż

ł

d i ł h

śl k

li tó

ż

ł

d i ł h J H G

J H G J ti

J ti

(1705

(1705 1771)

i

ł

1771)

i

ł

–– myśl kameralistów wyrażona zwłaszcza w działach

myśl kameralistów wyrażona zwłaszcza w działach J.H.G

J.H.G Justiego

Justiego (1705

(1705--1771) przypisywała

1771) przypisywała

duże znaczenie gospodarce finansowej państwa,

duże znaczenie gospodarce finansowej państwa,

Rola gospodarki finansowej państwa

Rola gospodarki finansowej państwa

–– sprowadza się nie tylko do polityki protekcjonistycznej realizowanej za pomocą instrumentów

sprowadza się nie tylko do polityki protekcjonistycznej realizowanej za pomocą instrumentów

finansowych, lecz także do wykorzystania podatków w ich funkcji interwencyjnej,

finansowych, lecz także do wykorzystania podatków w ich funkcji interwencyjnej,

–– kameraliści dostrzegali

kameraliści dostrzegali związek między fiskalną aktywnością państwa a dobrobytem

związek między fiskalną aktywnością państwa a dobrobytem

społecznym

społecznym

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

10

10

społecznym

społecznym,

,

–– współczesny

współczesny Justiemu

Justiemu J. F. Pfeifer twierdził, że:

J. F. Pfeifer twierdził, że:

„…jakość i wielkość potrzeb państwowych oraz wypływających z nich wydatków są rezultatem

„…jakość i wielkość potrzeb państwowych oraz wypływających z nich wydatków są rezultatem

działalności państwa, które ma na celu podniesienie dobrobytu całego narodu. Znaczenie i wielkość

działalności państwa, które ma na celu podniesienie dobrobytu całego narodu. Znaczenie i wielkość

potrzeby państwowej mierzy się korzyścią, wzrostem dochodów, jaki wynika z podatków państwowych

potrzeby państwowej mierzy się korzyścią, wzrostem dochodów, jaki wynika z podatków państwowych

…” (J. F. Pfeifer)

…” (J. F. Pfeifer)

2009-02-20

6

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Kameraliści niemieccy

Kameraliści niemieccy

–– Kameraliści zalecali pobieranie podatków nie tam gdzie można, lecz tam gdzie trzeba,

Kameraliści zalecali pobieranie podatków nie tam gdzie można, lecz tam gdzie trzeba,

–– jako pierwsi

jako pierwsi -- kameraliści

kameraliści –– postawili kwestię granic wydatków publicznych, a więc pośrednio

postawili kwestię granic wydatków publicznych, a więc pośrednio

granic opodatkowania,

granic opodatkowania,

g

p

,

g

p

,

–– podstawowym kryterium oceny wydatków publicznych musi być ich pozytywny lub negatywny

podstawowym kryterium oceny wydatków publicznych musi być ich pozytywny lub negatywny

wpływ na gospodarkę,

wpływ na gospodarkę,

Kameraliści niemieccy a podejście do konstrukcji budżetu

Kameraliści niemieccy a podejście do konstrukcji budżetu

–– jako pierwsi

jako pierwsi –– wskazali jedną z metod budowania budżetu państwa

wskazali jedną z metod budowania budżetu państwa

ich zdaniem powinno zaczynać się od potrzeb państwa, czyli od wydatków, do których należy

ich zdaniem powinno zaczynać się od potrzeb państwa, czyli od wydatków, do których należy

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

11

11

dostosowywać dochody

dostosowywać dochody

–– kameraliści (a ściślej Justi) sformułowali

kameraliści (a ściślej Justi) sformułowali zasadę rocznego sporządzania budżetu

zasadę rocznego sporządzania budżetu,

,

Okres przedkapitalistyczny

Okres przedkapitalistyczny

Poglądy kameralistów w Polsce

Poglądy kameralistów w Polsce

–– poglądy kameralistów miały również zwolenników w Polsce

poglądy kameralistów miały również zwolenników w Polsce –– do najwybitniejszych należał

do najwybitniejszych należał

Jan Ferdynand

Jan Ferdynand Nax

Nax (1736

(1736--1810),

1810),

dostrzegał on wyraźne różnice między fiskalnymi i interwencjonistycznymi celami działalności państwa do

dostrzegał on wyraźne różnice między fiskalnymi i interwencjonistycznymi celami działalności państwa do

dostrzegał on wyraźne różnice między fiskalnymi i interwencjonistycznymi celami działalności państwa do

dostrzegał on wyraźne różnice między fiskalnymi i interwencjonistycznymi celami działalności państwa do

realizacji których wykorzystywało ono podatki

realizacji których wykorzystywało ono podatki

Nax

Nax rozróżniał trzy główne podatki:

rozróżniał trzy główne podatki:

1.

1. Podatek gruntowy

Podatek gruntowy

najbardziej sprawiedliwy ale stwarzający poważne trudności, jeśli chodzi o jego wprowadzenie, gdyż aby

najbardziej sprawiedliwy ale stwarzający poważne trudności, jeśli chodzi o jego wprowadzenie, gdyż aby

zadość uczynić sprawiedliwości, należałoby oprzeć go na katastrze,

zadość uczynić sprawiedliwości, należałoby oprzeć go na katastrze,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

12

12

2.

2. Podatek od osób (czyli pogłówne)

Podatek od osób (czyli pogłówne)

który uważał za bardzo niesprawiedliwy, gdyż nie jest on uzależniony ani od majątku, ani od dochodu,

który uważał za bardzo niesprawiedliwy, gdyż nie jest on uzależniony ani od majątku, ani od dochodu,

3.

3. Podatek od rzeczy

Podatek od rzeczy

przez który rozumiał zwłaszcza akcyzę i czopowe, oraz podatek od dóbr luksusowych,

przez który rozumiał zwłaszcza akcyzę i czopowe, oraz podatek od dóbr luksusowych,

był zwolennikiem wysokiego opodatkowania tych dóbr,

był zwolennikiem wysokiego opodatkowania tych dóbr,

2009-02-20

7

F. publiczne w okresie powstania kapitalizmu

F. publiczne w okresie powstania kapitalizmu

Gospodarka feudalna

Gospodarka kapitalistyczna

Przejście

–– w historii gospodarczej okres ten nazywany jest „

w historii gospodarczej okres ten nazywany jest „pierwotną akumulacją kapitału

pierwotną akumulacją kapitału”,

”,

–– pierwotna akumulacja kapitału miała miejsce w krajach zachodnich w wiekach XVI

pierwotna akumulacja kapitału miała miejsce w krajach zachodnich w wiekach XVI--XVIII;

XVIII;

–– w procesie tym aktywną rolę odegrało państwo, zwłaszcza w:

w procesie tym aktywną rolę odegrało państwo, zwłaszcza w:

wymaga zgromadzenia funduszy (kapitałów)

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

13

13

Hiszpanii, Portugalii, Holandii, Francji, Anglii,

Hiszpanii, Portugalii, Holandii, Francji, Anglii,

–– państwo było aktywnym podmiotem systemu kolonialnego, a sama akumulacja kapitału miała

państwo było aktywnym podmiotem systemu kolonialnego, a sama akumulacja kapitału miała

charakter brutalny:

charakter brutalny:

uciekano się do przemocy, grabieży, wywłaszczeń

uciekano się do przemocy, grabieży, wywłaszczeń –– przy czynnej pomocy państwa

przy czynnej pomocy państwa,

,

F. publiczne w okresie powstania kapitalizmu

F. publiczne w okresie powstania kapitalizmu

Pierwotna akumulacja kapitału

Pierwotna akumulacja kapitału →

→ formy wsparcia państwa

formy wsparcia państwa

–– państwo wspierało pierwotną akumulację kapitału m.in. przez:

państwo wspierało pierwotną akumulację kapitału m.in. przez:

wydzierżawianie podatków,

wydzierżawianie podatków,

wydzierżawianie zasobów i majątków królewskich (np. żup solnych, floty etc.),

wydzierżawianie zasobów i majątków królewskich (np. żup solnych, floty etc.),

dokonywanie zamówień inwestycyjnych,

dokonywanie zamówień inwestycyjnych,

kontraktowanie dostaw dla wojska,

kontraktowanie dostaw dla wojska,

–– środki uzyskane z podatków kierowane były do firm prywatnych, co umożliwiło ich ekspansję

środki uzyskane z podatków kierowane były do firm prywatnych, co umożliwiło ich ekspansję

i akumulację kapitału,

i akumulację kapitału,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

14

14

2009-02-20

8

Liberalna myśl finansowa

Liberalna myśl finansowa

Teoretyczne i ideologiczne podstawy liberalizmu gospodarczego stworzył Adam Smith

Teoretyczne i ideologiczne podstawy liberalizmu gospodarczego stworzył Adam Smith

(1723

(1723--1790), twórca

1790), twórca ekonomii klasycznej

ekonomii klasycznej,,

–– „kamieniem węgielnym” liberalizmu jest:

„kamieniem węgielnym” liberalizmu jest:

wolność gospodarcza,

wolność gospodarcza,

wolna konkurencja,

wolna konkurencja,

silny indywidualizm gospodarczy (

silny indywidualizm gospodarczy (

homo

homo oeconomicus

oeconomicus

)

)

od którego zależy pomyślność całego społeczeństwa,

od którego zależy pomyślność całego społeczeństwa,

Własność prywatna

Własność prywatna

–– własność prywatna jest podstawowym warunkiem rozwoju przedsiębiorczości, wobec tego:

własność prywatna jest podstawowym warunkiem rozwoju przedsiębiorczości, wobec tego:

rola państwa winna ograniczać się do tworzenia warunków dla swobodnego działania praw rynku,

rola państwa winna ograniczać się do tworzenia warunków dla swobodnego działania praw rynku,

ń t

i fi

bli

b ć

i

d

i i

i

dk

d

ż ł b

ń t

i fi

bli

b ć

i

d

i i

i

dk

d

ż ł b

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

15

15

państwo i finanse publiczne muszą być ograniczone do minimum w innym przypadku podważałoby

państwo i finanse publiczne muszą być ograniczone do minimum w innym przypadku podważałoby

to rolę działania mechanizmu rynkowego

to rolę działania mechanizmu rynkowego

,

,

A. Smith a teoria skarbowości

A. Smith a teoria skarbowości

–– wkład A. Smitha w tworzenie finansów publicznych (skarbowości) i teorii podatku jest ogromy

wkład A. Smitha w tworzenie finansów publicznych (skarbowości) i teorii podatku jest ogromy

gdyż ostatnia (piąta) księga dzieła pt. „

gdyż ostatnia (piąta) księga dzieła pt. „

Badania nad naturą i przyczynami bogactwa narodów

Badania nad naturą i przyczynami bogactwa narodów”

”

poświęcona została kwestiom skarbowym;

poświęcona została kwestiom skarbowym;

Liberalna myśl finansowa

Liberalna myśl finansowa

Smith ograniczał rolę państwa w gospodarce do klasycznych funkcji publicznych

Smith ograniczał rolę państwa w gospodarce do klasycznych funkcji publicznych

––

był zwolennikiem stosowania opłat za usługi publiczne w dziedzinie wymiaru sprawiedliwości

był zwolennikiem stosowania opłat za usługi publiczne w dziedzinie wymiaru sprawiedliwości

i oświaty, aby w jak najmniejszym stopniu działalność państwa obciążała podatników,

i oświaty, aby w jak najmniejszym stopniu działalność państwa obciążała podatników,

––

A. Smith traktował

A. Smith traktował podatki jako zło konieczne

podatki jako zło konieczne →

→ jest twórcą czterech klasycznych zasad

jest twórcą czterech klasycznych zasad

podatkowych;

podatkowych;

Zasady podatkowe wg Adama Smitha

Zasady podatkowe wg Adama Smitha

1. Zasada równości

1. Zasada równości

równość obciążeń podatkowych, żadne stany, grupy społeczne nie powinny być uprzywilejowane

równość obciążeń podatkowych, żadne stany, grupy społeczne nie powinny być uprzywilejowane

bądź dyskryminowane podatkowo, przykładem łamania tego postulatu jest stosowanie stawek

bądź dyskryminowane podatkowo, przykładem łamania tego postulatu jest stosowanie stawek

progresywnych

progresywnych

,,

16

16

progresywnych

progresywnych

,,

2. Zasada pewności

2. Zasada pewności

podatnicy z góry powinni wiedzieć jakie podatki, w jakiej wysokości, w jakich terminach będą płacić,

podatnicy z góry powinni wiedzieć jakie podatki, w jakiej wysokości, w jakich terminach będą płacić,

podatnicy powinni wiedzieć jakie konsekwencje spowoduje określona ich działalność,

podatnicy powinni wiedzieć jakie konsekwencje spowoduje określona ich działalność,

–– zasada ta jest wyrazem dążenia do ochrony interesów podatników przed dowolnością działania

zasada ta jest wyrazem dążenia do ochrony interesów podatników przed dowolnością działania

władzy administracyjnej, zasada ta jest nagminnie łamana,

władzy administracyjnej, zasada ta jest nagminnie łamana,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

2009-02-20

9

Liberalna myśl finansowa

Liberalna myśl finansowa

3. Zasada dogodności

3. Zasada dogodności

podatki powinny być płacone w najbardziej dogodnym dla podatnika czasie, w najbardziej dla niego

podatki powinny być płacone w najbardziej dogodnym dla podatnika czasie, w najbardziej dla niego

dogodnej formie, zasada nagminnie łamana np.:

dogodnej formie, zasada nagminnie łamana np.:

–– w podatku akcyzowym (wyroby spirytusowe, tytoniowe, piwa, wina itp.)

w podatku akcyzowym (wyroby spirytusowe, tytoniowe, piwa, wina itp.) –– obowiązek podatkowy

obowiązek podatkowy

w momencie wywozu w/

w momencie wywozu w/w

w wyrobów

wyrobów

w momencie wywozu w/

w momencie wywozu w/w

w wyrobów,

wyrobów,

4. Zasada taniości

4. Zasada taniości

koszt poboru powinien być jak najniższy dla podatnika;

koszt poboru powinien być jak najniższy dla podatnika;

Obszary aktywności państwa w gospodarce

Obszary aktywności państwa w gospodarce

––

A. Smith przewidywał dla państwa następujące obszary działalności:

A. Smith przewidywał dla państwa następujące obszary działalności:

1)

1) obrona zewnętrzna,

obrona zewnętrzna,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

17

17

))

ę

,

ę

,

2)

2) ochrona własności,

ochrona własności,

3)

3) wymiar sprawiedliwości,

wymiar sprawiedliwości,

4)

4) organizacja robót publicznych,

organizacja robót publicznych,

Liberalna myśl finansowa

Liberalna myśl finansowa

Ideę wolności w gospodarce określaną jako

Ideę wolności w gospodarce określaną jako leseferyzm

leseferyzm rozwijał m.in.

rozwijał m.in. Jean Baptiste

Jean Baptiste

Say

Say (1767

(1767--1832), zgodnie z jego poglądami:

1832), zgodnie z jego poglądami:

–– najlepszy plan finansowy polega na tym aby wydatkować mało,

najlepszy plan finansowy polega na tym aby wydatkować mało,

–– najlepszym ze wszystkich podatków jest podatek umiarkowany

najlepszym ze wszystkich podatków jest podatek umiarkowany

–– najlepszym ze wszystkich podatków jest podatek umiarkowany,

najlepszym ze wszystkich podatków jest podatek umiarkowany,

Doktryna liberalna opierała się na trzech kardynalnych założeniach:

Doktryna liberalna opierała się na trzech kardynalnych założeniach:

1. Polityka podatkowa powinna być neutralna,

1. Polityka podatkowa powinna być neutralna,

tzn. w jej wyniku nie mogą następować zmiany w podziale dochodów (ukształtowanych

tzn. w jej wyniku nie mogą następować zmiany w podziale dochodów (ukształtowanych

w warunkach produkcji) w społeczeństwie;

w warunkach produkcji) w społeczeństwie;

2. Ciężary podatkowe powinny być takie aby nie hamowały aktywności gospodarczej oraz nie

2. Ciężary podatkowe powinny być takie aby nie hamowały aktywności gospodarczej oraz nie

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

18

18

ograniczały zdolności gospodarstw domowych do gromadzenia oszczędności,

ograniczały zdolności gospodarstw domowych do gromadzenia oszczędności,

3. System podatkowy powinien zawierać podatki pośrednie

3. System podatkowy powinien zawierać podatki pośrednie

aby ciężary podatkowe ponosili w istotnym stopniu również pracownicy najemni

aby ciężary podatkowe ponosili w istotnym stopniu również pracownicy najemni –– co pozwoliłoby

co pozwoliłoby

zwiększyć możliwości oszczędzania i inwestowania przedsiębiorców;

zwiększyć możliwości oszczędzania i inwestowania przedsiębiorców;

2009-02-20

10

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

Okres obowiązywania

Okres obowiązywania

–– Okresu w którym obowiązywała ortodoksyjna teoria finansów publicznych nie można

Okresu w którym obowiązywała ortodoksyjna teoria finansów publicznych nie można

dokładnie sprecyzować

dokładnie sprecyzować -- niektóre szkoły finansów publicznych nakładają się w czasie;

niektóre szkoły finansów publicznych nakładają się w czasie;

Stanowisko J. Zajdy

Stanowisko J. Zajdy

–– zdaniem

zdaniem J. Zajdy

J. Zajdy ortodoksyjna teoria finansów publicznych podporządkowana skarbowemu

ortodoksyjna teoria finansów publicznych podporządkowana skarbowemu

punktowi widzenia dominowała przez cały wiek XIX aż do wielkiego kryzysu lat 1929

punktowi widzenia dominowała przez cały wiek XIX aż do wielkiego kryzysu lat 1929--1933;

1933;

Ortodoksyjna teoria finansów publicznych a poglądy J. B. Say’a

Ortodoksyjna teoria finansów publicznych a poglądy J. B. Say’a

–– podwaliny ortodoksyjnej teorii finansów publicznych stworzył Say,

podwaliny ortodoksyjnej teorii finansów publicznych stworzył Say, -- zalecała ona aby

zalecała ona aby budżet

budżet

państwa był jak najmniejszy

państwa był jak najmniejszy →

→ zgodnie ze znaczeniem tej teorii:

zgodnie ze znaczeniem tej teorii:

podatek jest ciężarem nie tylko z prywatnego, lecz także ze społecznego punktu widzenia,

podatek jest ciężarem nie tylko z prywatnego, lecz także ze społecznego punktu widzenia,

19

19

Korzystny wpływ małego budżetu na gospodarkę

Korzystny wpływ małego budżetu na gospodarkę →

→ wyraża się w tym, iż:

wyraża się w tym, iż:

rozmiary kapitalizacji są uwarunkowane w pierwszym rzędzie

rozmiary kapitalizacji są uwarunkowane w pierwszym rzędzie wielkością wydatków

wielkością wydatków

publicznych

publicznych;

;

1)

1) znaczne wydatki państwa podwyższają stopę procentową, zmniejszają wysokość płac i innych

znaczne wydatki państwa podwyższają stopę procentową, zmniejszają wysokość płac i innych

dochodów;

dochodów;

2)

2) ograniczenie wydatków państwowych sprzyja umiarkowanej zwyżce cen i płac;

ograniczenie wydatków państwowych sprzyja umiarkowanej zwyżce cen i płac;

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

Rozmiary „małego budżetu”

Rozmiary „małego budżetu”

–– koncepcja małego budżetu oznacza, że powinien on mieć taką wysokość aby pozwalała

koncepcja małego budżetu oznacza, że powinien on mieć taką wysokość aby pozwalała

finansować ewidentne zadania publiczne państwa, a zwłaszcza zapewnić:

finansować ewidentne zadania publiczne państwa, a zwłaszcza zapewnić:

ład wewnętrzny;

ład wewnętrzny;

obronę narodową;

obronę narodową;

w świetle tej doktryny budżet państwa powinien być

w świetle tej doktryny budżet państwa powinien być bezwzględnie zrównoważony

bezwzględnie zrównoważony

i co godne podkreślenia

i co godne podkreślenia →

→ stale zrównoważony

stale zrównoważony,

,

Ortodoksyjna teoria finansów publicznych szuka podobieństw między

Ortodoksyjna teoria finansów publicznych szuka podobieństw między::

–– gospodarstwem domowym oraz przedsiębiorstwem prywatnym a gospodarstwem publicznym;

gospodarstwem domowym oraz przedsiębiorstwem prywatnym a gospodarstwem publicznym;

–– według ortodoksyjnych fiskalistów w odniesieniu do gospodarowania publicznymi środkami

według ortodoksyjnych fiskalistów w odniesieniu do gospodarowania publicznymi środkami

20

20

g

yj y

g p

p

y

g

yj y

g p

p

y

konieczne jest stosowanie ocen etycznych i religijnych w przypadku wydatkowania przez rząd sum

konieczne jest stosowanie ocen etycznych i religijnych w przypadku wydatkowania przez rząd sum

większych niż zostały zgromadzone,

większych niż zostały zgromadzone,

Przykład z praktyki:

Przykład z praktyki:

–– zasada bezwzględnego zrównoważenia budżetu była przestrzegana w Anglii w drugiej połowie XIX wieku

zasada bezwzględnego zrównoważenia budżetu była przestrzegana w Anglii w drugiej połowie XIX wieku

przez kanclerza skarbu W. E. Gladstone’a (1809

przez kanclerza skarbu W. E. Gladstone’a (1809--1898);

1898);

2009-02-20

11

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

W sprawie bezwzględnego zrównoważenia budżetu zajęto stanowisko na

W sprawie bezwzględnego zrównoważenia budżetu zajęto stanowisko na

Międzynarodowej Konferencji Finansowej w Brukseli w 1920 r., stwierdzono, że

Międzynarodowej Konferencji Finansowej w Brukseli w 1920 r., stwierdzono, że

–– „…państwa które wchodzą na drogę deficytu budżetowego doprowadzają swoje kraje do ruiny…”

„…państwa które wchodzą na drogę deficytu budżetowego doprowadzają swoje kraje do ruiny…”

Zalecenie ortodoksyjnej teorii finansów publicznych dotyczące przeznaczenia

Zalecenie ortodoksyjnej teorii finansów publicznych dotyczące przeznaczenia

zaciągniętych pożyczek:

zaciągniętych pożyczek:

1)

1) Jeżeli nie uda się uniknąć deficytu budżetowego to musi być on bezwzględnie przeznaczony na

Jeżeli nie uda się uniknąć deficytu budżetowego to musi być on bezwzględnie przeznaczony na

finansowanie rozwoju gospodarczego

finansowanie rozwoju gospodarczego

2)

2) Pożyczki na te cele powinny być zaciągane w ramach operacji długoterminowych, tak aby nie

Pożyczki na te cele powinny być zaciągane w ramach operacji długoterminowych, tak aby nie

zmniejszać bieżących kapitałów potrzebnych przedsiębiorstwom prywatnym

zmniejszać bieżących kapitałów potrzebnych przedsiębiorstwom prywatnym

3)

3) Pożyczki te powinny być jak najszybciej spłacone aby nie zwiększać kosztów obsługi długu,

Pożyczki te powinny być jak najszybciej spłacone aby nie zwiększać kosztów obsługi długu,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

21

21

Ortodoksyjny fiskalizm wyklucza możliwość wykorzystania podatków do innych celów niż

Ortodoksyjny fiskalizm wyklucza możliwość wykorzystania podatków do innych celów niż

fiskalne

fiskalne →

→ konsekwencją jest

konsekwencją jest neutralność podatków

neutralność podatków względem gospodarki oznacza to,

względem gospodarki oznacza to,

że:

że:

–– system podatkowy nie może zmieniać rozkładu dochodów w społeczeństwie, który powstał

system podatkowy nie może zmieniać rozkładu dochodów w społeczeństwie, który powstał

w wyniku działania mechanizmu rynkowego;

w wyniku działania mechanizmu rynkowego;

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

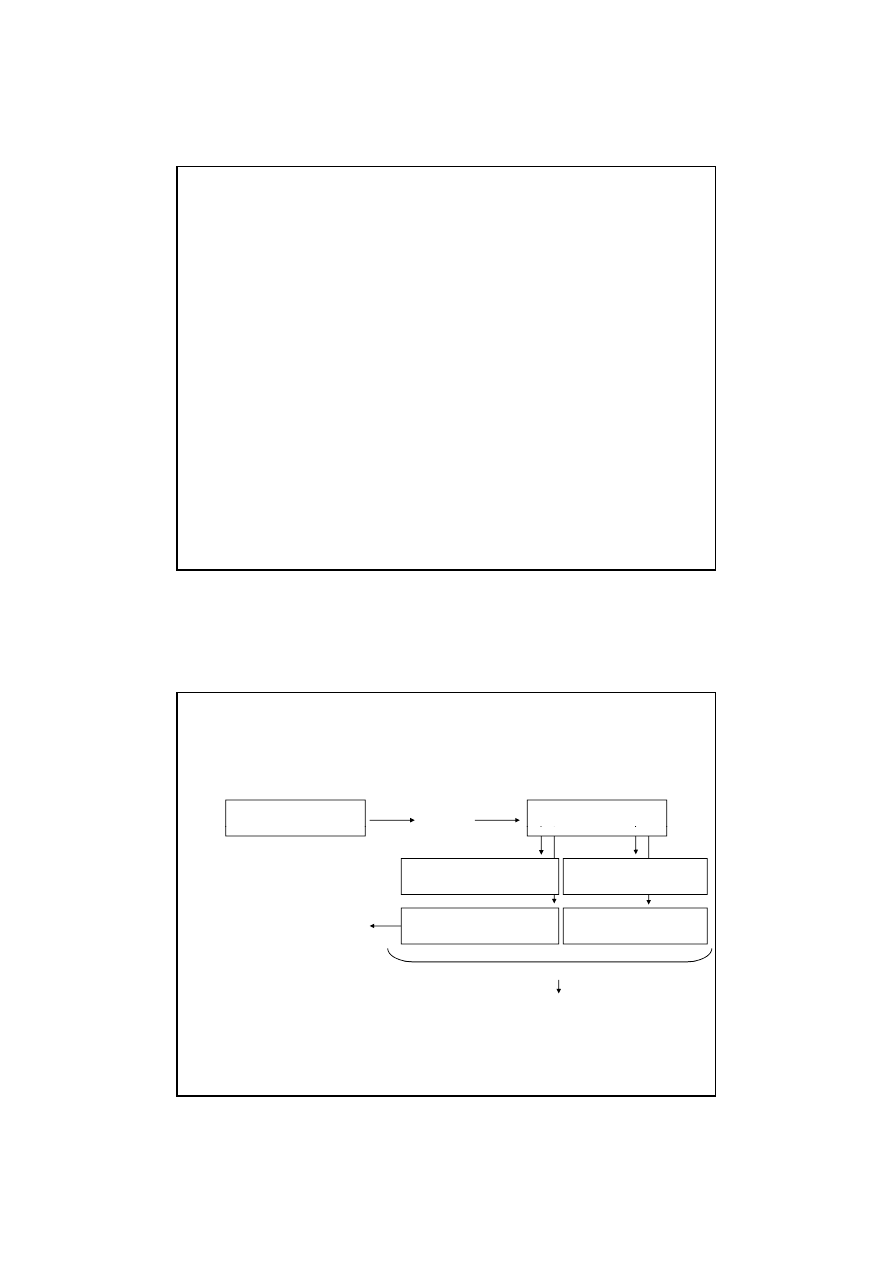

Sens omówionej teorii jest następujący:

Sens omówionej teorii jest następujący:

Oszczędności pieniężne są

motorem rozwoju gospodarki

a jeśli tak to:

Podatki nie powinny zmniejszać

skłonności do oszczędzania

oto e

o oju gospoda

Brak marży dochodu

pozwalającej na oszczędzanie

Biedniejsze warstwy społeczne

powinny ponosić ciężary podatkowe

Należy chronić osoby zamożne

przed ciężarami podatkowymi

s o ośc do os c ęd a a

Ludzie bogaci dostarczają

gospodarce oszczędności (kapitał)

Skłonność do oszczędzania jest

mała u ludzi o niskich dochodach

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

22

22

Narzędziem realizacji tego celu ma być:

1. Stosowanie na szerszą skalę podatków pośrednich, które w relatywnie większym stopniu

obciążają ludzi biedniejszych.

2. Ograniczenie podatków bezpośrednich, które uderzają w warstwy posiadające – powodując zmniejszenie

stopy oszczędności w gospodarce

2009-02-20

12

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

Konsekwencje „małego budżetu”

Konsekwencje „małego budżetu”

–– brak odpowiedzialności państwa za pełne wykorzystanie zdolności wytwórczych,

brak odpowiedzialności państwa za pełne wykorzystanie zdolności wytwórczych,

–– brak odpowiedzialności państwa za bezrobocie,

brak odpowiedzialności państwa za bezrobocie,

realizacja tych celów wymaga wysokich wydatków, a to z kolei zwiększa budżet i podatki, bądź

realizacja tych celów wymaga wysokich wydatków, a to z kolei zwiększa budżet i podatki, bądź

d

i

i

ż

k

k j

j

h d fi t b dż t

d

i

i

ż

k

k j

j

h d fi t b dż t

zmusza do zaciągania pożyczek sankcjonujących deficyt budżetowy,

zmusza do zaciągania pożyczek sankcjonujących deficyt budżetowy,

Efekt wypierania (wypychania)

Efekt wypierania (wypychania)

––

W ortodoksyjnej teorii finansów publicznych dostrzegalne są elementy koncepcji „wypychania

W ortodoksyjnej teorii finansów publicznych dostrzegalne są elementy koncepcji „wypychania

zasobów prywatnych poza obieg ściśle gospodarczy”

zasobów prywatnych poza obieg ściśle gospodarczy”

Przykład!

Przykład!

––

A. C.

A. C. Pigou

Pigou dopuszcza możliwość interwencji państwa, której skutkiem

dopuszcza możliwość interwencji państwa, której skutkiem

b d i

t

t d i i

kt

bli

l

ik t j

b d i

t

t d i i

kt

bli

l

ik t j

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

będzie wzrost zatrudnienia w sektorze publicznym, ale w wyniku tej

będzie wzrost zatrudnienia w sektorze publicznym, ale w wyniku tej

działalności państwa nie zwiększy się globalne zatrudnienie

działalności państwa nie zwiększy się globalne zatrudnienie –– gdyż

gdyż

powiększenie zatrudnienia w sektorze publicznym spowoduje spadek

powiększenie zatrudnienia w sektorze publicznym spowoduje spadek

zatrudnienia w sektorze prywatnym

zatrudnienia w sektorze prywatnym

;;

Jean-Baptiste Say (1767-1832)

Ortodoksyjna teoria finansów publicznych

Ortodoksyjna teoria finansów publicznych

Ogólna teoria ekonomiczna

Ogólna teoria ekonomiczna

––

dla zrozumienia natury ortodoksyjnego fiskalizmu niezbędne jest uwzględnienie szerszego tła

dla zrozumienia natury ortodoksyjnego fiskalizmu niezbędne jest uwzględnienie szerszego tła

tzw. skarbowego punktu widzenia

tzw. skarbowego punktu widzenia –– tym tłem jest

tym tłem jest ogólna teoria ekonomiczna

ogólna teoria ekonomiczna;;

teoria ta zasadza się na czterech kardynalnych założeniach, których naruszenie przez politykę

teoria ta zasadza się na czterech kardynalnych założeniach, których naruszenie przez politykę

fi k l

ł j

t

k tki dl

d ki i

ł

ń t

fi k l

ł j

t

k tki dl

d ki i

ł

ń t

fiskalną wywołuje negatywne skutki dla gospodarki i społeczeństwa;

fiskalną wywołuje negatywne skutki dla gospodarki i społeczeństwa;

Założeniami na których bazuje ogólna teoria ekonomiczna:

Założeniami na których bazuje ogólna teoria ekonomiczna:

1)

1) równowaga ekonomiczna gospodarki,

równowaga ekonomiczna gospodarki,

2)

2) równowaga między oszczędnościami a inwestycjami,

równowaga między oszczędnościami a inwestycjami,

3)

3) komplementarność między konsumpcją i oszczędnościami,

komplementarność między konsumpcją i oszczędnościami,

4)

4) stała suma oszczędności w warunkach równowagi ekonomicznej,

stała suma oszczędności w warunkach równowagi ekonomicznej,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

24

24

2009-02-20

13

Pierwsze próby interwencjonizmu fiskalnego

Pierwsze próby interwencjonizmu fiskalnego

Koncepcje liberalne w tym zwłaszcza odnośnie do wolnego handlu międzynarodowego

Koncepcje liberalne w tym zwłaszcza odnośnie do wolnego handlu międzynarodowego

zaczęto kwestionować pod koniec XIX w.

zaczęto kwestionować pod koniec XIX w.

–– Podstawą były nadmierne różnice w poziomie rozwoju gospodarczego poszczególnych krajów

Podstawą były nadmierne różnice w poziomie rozwoju gospodarczego poszczególnych krajów

a przede wszystkim między Anglią i Niemcami,

a przede wszystkim między Anglią i Niemcami,

–– Dla Niemiec polityka wolnego handlu międzynarodowego była zagrożeniem

Dla Niemiec polityka wolnego handlu międzynarodowego była zagrożeniem –– stąd pojawiły

stąd pojawiły

się silne tendencje protekcjonistyczne, które znalazły teoretyczną podbudowę:

się silne tendencje protekcjonistyczne, które znalazły teoretyczną podbudowę:

w Niemczech

w Niemczech odrzucających zasady ekonomii klasycznej

odrzucających zasady ekonomii klasycznej podkreślano rolę państwa, które

podkreślano rolę państwa, które

powinno m.in. przez politykę protekcjonistyczną

powinno m.in. przez politykę protekcjonistyczną –– zapewnić krajowi warunki dla akumulacji kapitału

zapewnić krajowi warunki dla akumulacji kapitału

i osiągania zysków,

i osiągania zysków,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

25

25

Niemcy uważane są za kraj, w którym stworzono system nauki o finansach

Niemcy uważane są za kraj, w którym stworzono system nauki o finansach

–– Jego twórcami są: Ludwik von Stein, Adolf Wagner, A.

Jego twórcami są: Ludwik von Stein, Adolf Wagner, A. Schaffle

Schaffle,,

Inspiracją dla nich był system narodowej ekonomii politycznej Georga Friedricha Lista (1789

Inspiracją dla nich był system narodowej ekonomii politycznej Georga Friedricha Lista (1789--1846)

1846)

–– w poglądach którego charakterystyczne było uznanie wytwórczego charakteru działalności

w poglądach którego charakterystyczne było uznanie wytwórczego charakteru działalności

państwa;

państwa;

Pierwsze próby interwencjonizmu fiskalnego

Pierwsze próby interwencjonizmu fiskalnego

Pogląd

Pogląd Georga Friedricha Lista

Georga Friedricha Lista o wytwórczym charakterze działalności państwa

o wytwórczym charakterze działalności państwa

znajduje wyraz w teorii

znajduje wyraz w teorii Steina

Steina według którego

według którego

–– działalność państwa nie tylko przyczynia się do odtworzenia funduszy publicznych, lecz także

działalność państwa nie tylko przyczynia się do odtworzenia funduszy publicznych, lecz także

prowadzi do powstania nadwyżki, która powracając do gospodarki powoduje akumulację nowych

prowadzi do powstania nadwyżki, która powracając do gospodarki powoduje akumulację nowych

kapitałów,

kapitałów,

Początkowo w XIX wieku postulaty ingerencji państwa ograniczają się jedynie do sfery

Początkowo w XIX wieku postulaty ingerencji państwa ograniczają się jedynie do sfery

podziału dochodu narodowego:

podziału dochodu narodowego:

–– mechanizm rynkowy tworzy bowiem warunki do wynagradzania czynników produkcji tj. pracy,

mechanizm rynkowy tworzy bowiem warunki do wynagradzania czynników produkcji tj. pracy,

ziemi, kapitału

ziemi, kapitału –– ale nie jest w stanie zaspokoić rosnących potrzeb społecznych

ale nie jest w stanie zaspokoić rosnących potrzeb społecznych

–– te względy przemawiają za interwencją państwa w sferę dochodów bez wypaczenia rynkowych

te względy przemawiają za interwencją państwa w sferę dochodów bez wypaczenia rynkowych

d i h t

i

d i h t

i

k

j t

i

k

j t

i

j li

f

i t

j li

f

i t

””

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

26

26

zasad ich tworzenia

zasad ich tworzenia –– koncepcja ta nazywa się „

koncepcja ta nazywa się „socjalizmem reformistycznym

socjalizmem reformistycznym”,

”,

Ponadto

Ponadto –– teoretyczne podstawy interwencji państwa w sferę produkcji stworzyli:

teoretyczne podstawy interwencji państwa w sferę produkcji stworzyli:

–– K.J.G.

K.J.G. Wicksell

Wicksell (1851

(1851--1926)

1926) –– autor teorii wzrostu gospodarczego,

autor teorii wzrostu gospodarczego,

–– J.M. Keynes (1883

J.M. Keynes (1883--1946)

1946) –– który rozwinął założenia teorii wzrostu gospodarczego,

który rozwinął założenia teorii wzrostu gospodarczego,

2009-02-20

14

Pierwsze próby interwencjonizmu fiskalnego

Pierwsze próby interwencjonizmu fiskalnego

Konieczność szerszej ingerencji państwa w mechanizm rynkowy

Konieczność szerszej ingerencji państwa w mechanizm rynkowy –– koncepcja A. Wagnera

koncepcja A. Wagnera

–– wraz z rozwojem społecznym władze publiczne zgłaszają popyt na coraz większe dochody,

wraz z rozwojem społecznym władze publiczne zgłaszają popyt na coraz większe dochody,

stanowiące skutek rosnących wydatków, dzieje się tak dlatego, że:

stanowiące skutek rosnących wydatków, dzieje się tak dlatego, że:

potrzeby publiczne rosną szybciej niż potrzeby indywidualne,

potrzeby publiczne rosną szybciej niż potrzeby indywidualne,

mechanizm rynkowy nie jest w stanie skutecznie zaspokoić potrzeb ludzkich,

mechanizm rynkowy nie jest w stanie skutecznie zaspokoić potrzeb ludzkich,

Wzrost potrzeb ludzkich ma charakter intensywny i ekstensywny

Wzrost potrzeb ludzkich ma charakter intensywny i ekstensywny

–– Intensywny wzrost potrzeb

Intensywny wzrost potrzeb

wynika z rozwoju cywilizacyjnego na skutek czego państwo musi w coraz szerszym zakresie

wynika z rozwoju cywilizacyjnego na skutek czego państwo musi w coraz szerszym zakresie

wykonywać realizowane w przeszłości zadania wobec społeczeństwa,

wykonywać realizowane w przeszłości zadania wobec społeczeństwa,

–– Ekstensywny wzrost potrzeb

Ekstensywny wzrost potrzeb

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

27

27

Ekstensywny wzrost potrzeb

Ekstensywny wzrost potrzeb

Jest rezultatem presji społeczeństwa na podejmowanie przez państwo nowych funkcji i obowiązków

Jest rezultatem presji społeczeństwa na podejmowanie przez państwo nowych funkcji i obowiązków

wobec zbiorowości

wobec zbiorowości

Stąd nazwa

Stąd nazwa –– Prawo wzrastających wydatków publicznych

Prawo wzrastających wydatków publicznych, zwane prawem

, zwane prawem

Wagnera

Wagnera

Pierwsze próby interwencjonizmu fiskalnego

Pierwsze próby interwencjonizmu fiskalnego

Prawo wzrastających wydatków publicznych odegrało istotną rolę zarówno w teorii

Prawo wzrastających wydatków publicznych odegrało istotną rolę zarówno w teorii

finansów, jak i doktrynie realizowanej przez rządy krajów zachodnich

finansów, jak i doktrynie realizowanej przez rządy krajów zachodnich

–– prawo to było uzasadnieniem państwa dobrobytu (

prawo to było uzasadnieniem państwa dobrobytu (welfare

welfare state)

state) –– w którym realizowano

w którym realizowano

na szeroką skalę wydatki socjalne,

na szeroką skalę wydatki socjalne,

–– teoria Wagnera przyczyniła się do rozwoju ubezpieczeń społecznych w Niemczech i Anglii

teoria Wagnera przyczyniła się do rozwoju ubezpieczeń społecznych w Niemczech i Anglii

–– koncepcja ta stanowiła też teoretyczną podbudowę redystrybucji dochodu narodowego,

koncepcja ta stanowiła też teoretyczną podbudowę redystrybucji dochodu narodowego,

–– Wagner zakwestionował neutralność polityki podatkowej głoszoną przez ortodoksyjnych

Wagner zakwestionował neutralność polityki podatkowej głoszoną przez ortodoksyjnych

fiskalistów,

fiskalistów,

Prawo narastającego oporu wobec podatków

Prawo narastającego oporu wobec podatków –– Wilhelma von

Wilhelma von Gerloffa

Gerloffa (1880

(1880--1954)

1954)

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

28

28

ją g

p

p

ją g

p

p

((

))

–– Istota tego prawa polega na tym, że wzrost wydatków publicznych nieuchronnie prowadzi

Istota tego prawa polega na tym, że wzrost wydatków publicznych nieuchronnie prowadzi

do wzrostu podatków a to z kolei staje się podstawą oporu podatników przed rosnącymi

do wzrostu podatków a to z kolei staje się podstawą oporu podatników przed rosnącymi

podatkami;

podatkami;

2009-02-20

15

Pierwsze próby interwencjonizmu fiskalnego

Pierwsze próby interwencjonizmu fiskalnego

W miarę upływu czasu konieczność zaangażowania się państwa w rozwiązywanie

W miarę upływu czasu konieczność zaangażowania się państwa w rozwiązywanie

problemów społecznych stawała się coraz to bardziej oczywista

problemów społecznych stawała się coraz to bardziej oczywista

–– proces ten rozpoczął się w Niemczech w okresie rządów kanclerza

proces ten rozpoczął się w Niemczech w okresie rządów kanclerza Otto von Bismarcka

Otto von Bismarcka

(1815

(1815 1898)

1898)

(1815

(1815--1898)

1898)

w Niemczech państwo uważane było za zwierzchnika i dobroczyńcę ujmującego się za słabszymi

w Niemczech państwo uważane było za zwierzchnika i dobroczyńcę ujmującego się za słabszymi

w tym duchu w 1884 r. i 1887 r. uchwalono pakiet ustaw gwarantujących społeczne ubezpieczenia

w tym duchu w 1884 r. i 1887 r. uchwalono pakiet ustaw gwarantujących społeczne ubezpieczenia

emerytalne, ubezpieczenia od wypadków, choroby, starości, niezdolności do pracy,

emerytalne, ubezpieczenia od wypadków, choroby, starości, niezdolności do pracy,

w 1911 r. podobnie decyzje podjęto w Wielkiej Brytanii

w 1911 r. podobnie decyzje podjęto w Wielkiej Brytanii

Następnym etapem wikłania się państwa w sprawy wykraczające poza tradycyjne

Następnym etapem wikłania się państwa w sprawy wykraczające poza tradycyjne

funkcje (zadania) publiczne było organizowanie i finansowanie robót publicznych

funkcje (zadania) publiczne było organizowanie i finansowanie robót publicznych

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

29

29

funkcje (zadania) publiczne było organizowanie i finansowanie robót publicznych

funkcje (zadania) publiczne było organizowanie i finansowanie robót publicznych

–– Proces ten rozpoczął się najpierw we Włoszech (1925 r.), a następnie w Niemczech

Proces ten rozpoczął się najpierw we Włoszech (1925 r.), a następnie w Niemczech

i Japonii (1933 r.)

i Japonii (1933 r.)

roboty publiczne związane były z realizacją zadań o wysokiej użyteczności publicznej np. budowa

roboty publiczne związane były z realizacją zadań o wysokiej użyteczności publicznej np. budowa

autostrad w Niemczech;

autostrad w Niemczech;

Złota reguła finansów publicznych

Złota reguła finansów publicznych

Złota reguła finansów publicznych

Złota reguła finansów publicznych

–– pojęcie

pojęcie złotej reguły finansów publicznych

złotej reguły finansów publicznych wiąże się z metodami konstrukcji budżetu

wiąże się z metodami konstrukcji budżetu

państwa;

państwa;

Metoda dochodowa budowy budżetu

Metoda dochodowa budowy budżetu

–– w podejściu ortodoksyjnym do finansów publicznych granica wydatków publicznych

w podejściu ortodoksyjnym do finansów publicznych granica wydatków publicznych

wyznaczana jest przez wielkość możliwych do zebrania dochodów (podatków),

wyznaczana jest przez wielkość możliwych do zebrania dochodów (podatków),

jeżeli dochody te są niewystarczające do pokrycia wydatków

jeżeli dochody te są niewystarczające do pokrycia wydatków –– to zakres zadań państwa musi być

to zakres zadań państwa musi być

ograniczony

ograniczony –– gdyż wymaga tego kryterium równowagi finansów państwa;

gdyż wymaga tego kryterium równowagi finansów państwa;

Metoda wydatkowa budowy budżetu

Metoda wydatkowa budowy budżetu

30

30

–– nie ignoruje kryterium równowagi budżetowej, lecz punktem wyjścia do konstrukcji budżetu

nie ignoruje kryterium równowagi budżetowej, lecz punktem wyjścia do konstrukcji budżetu

są niezbędne zadania publiczne;

są niezbędne zadania publiczne;

to one wyznaczają wielkość potrzeb pożyczkowych budżetu państwa;

to one wyznaczają wielkość potrzeb pożyczkowych budżetu państwa;

jeżeli potrzeby te nie mogą być zaspokojone przy istniejących podatkach (dochodach) to zgodnie

jeżeli potrzeby te nie mogą być zaspokojone przy istniejących podatkach (dochodach) to zgodnie

ze

ze złotą regułą finansów publicznych

złotą regułą finansów publicznych należy:

należy:

1)

1) podnieść stawki podatkowe;

podnieść stawki podatkowe;

2)

2) i/albo

wprowadzić nowe podatki;

i/albo wprowadzić nowe podatki;

2009-02-20

16

Złota reguła finansów publicznych

Złota reguła finansów publicznych

Wedle złotej reguły finansów publicznych

Wedle złotej reguły finansów publicznych::

–– strona dochodowa budżetu państwa musi być dostosowana do strony wydatkowej,

strona dochodowa budżetu państwa musi być dostosowana do strony wydatkowej,

–– wszystkie ponoszone wydatki publiczne są ważne i konieczne dla dobra ogółu,

wszystkie ponoszone wydatki publiczne są ważne i konieczne dla dobra ogółu,

–– w konsekwencji koniecznością jest pobór danin niezbędnych do ich pokrycia;

w konsekwencji koniecznością jest pobór danin niezbędnych do ich pokrycia;

w konsekwencji koniecznością jest pobór danin niezbędnych do ich pokrycia;

w konsekwencji koniecznością jest pobór danin niezbędnych do ich pokrycia;

Złota reguła finansów publicznych a doświadczenia współczesności

Złota reguła finansów publicznych a doświadczenia współczesności

–– aktualnie ani metoda dochodowa ani metoda wydatkowa konstrukcji budżetu nie występują

aktualnie ani metoda dochodowa ani metoda wydatkowa konstrukcji budżetu nie występują

w czystej postaci,

w czystej postaci,

–– współcześnie złota reguła finansów publicznych odnosi się do tego aby plan finansowy

współcześnie złota reguła finansów publicznych odnosi się do tego aby plan finansowy

państwa znajdował pokrycie

państwa znajdował pokrycie zarówno w dochodach jak i pożyczkach,

zarówno w dochodach jak i pożyczkach,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

31

31

Chodzi o to aby przewidywane w budżecie wydatki znalazły źródło finansowania,

Chodzi o to aby przewidywane w budżecie wydatki znalazły źródło finansowania,

Wzrastające wydatki publiczne niekoniecznie muszą być pokryte przez dodatkowe dochody

Wzrastające wydatki publiczne niekoniecznie muszą być pokryte przez dodatkowe dochody

pochodzące z wzrastających ciężarów podatkowych

pochodzące z wzrastających ciężarów podatkowych –– możliwe jest także zaciąganie pożyczek,

możliwe jest także zaciąganie pożyczek,

Rewolucja keynesowska

Rewolucja keynesowska

Tło rewolucji keynesowskiej

Tło rewolucji keynesowskiej

–– Wielki kryzys lat 1929

Wielki kryzys lat 1929--1933

1933 obalił przekonanie, że gospodarkę może kształtować samoczynny

obalił przekonanie, że gospodarkę może kształtować samoczynny

mechanizm rynkowy

mechanizm rynkowy

–– okazało się, że mechanizm ten prowadzi do kryzysów, a przebieg procesów gospodarczych ma

okazało się, że mechanizm ten prowadzi do kryzysów, a przebieg procesów gospodarczych ma

charakter cykliczny,

charakter cykliczny,

–– konieczna jest ingerencja państwa w mechanizm rynkowy a to wymaga interwencji państwa;

konieczna jest ingerencja państwa w mechanizm rynkowy a to wymaga interwencji państwa;

Podstawy interwencjonizmu państwowego

Podstawy interwencjonizmu państwowego

–– teoretyczne postawy interwencjonizmu państwowego stworzył John Maynard Keynes wg którego:

teoretyczne postawy interwencjonizmu państwowego stworzył John Maynard Keynes wg którego:

1)

1) gospodarka kapitalistyczna nie może funkcjonować bez zakłóceń,

gospodarka kapitalistyczna nie może funkcjonować bez zakłóceń,

2)

2) zakłócenia te wyrażają się zwłaszcza w postaci

zakłócenia te wyrażają się zwłaszcza w postaci →

→

braku równowagi, niepełnego wykorzystania

braku równowagi, niepełnego wykorzystania

zdolności wytwórczych i bezrobocia,

zdolności wytwórczych i bezrobocia,

3)

3) główną przyczyną zakłóceń jest niedostateczna skłonność do inwestowania

główną przyczyną zakłóceń jest niedostateczna skłonność do inwestowania

32

32

3)

3) główną przyczyną zakłóceń jest niedostateczna skłonność do inwestowania

główną przyczyną zakłóceń jest niedostateczna skłonność do inwestowania

prywatnych przedsiębiorców

prywatnych przedsiębiorców

,

,

John Maynard Keynes (1883

John Maynard Keynes (1883 -- 1946)

1946)

2009-02-20

17

Rewolucja keynesowska

Rewolucja keynesowska

Finanse publiczne jako narzędzia interwencji państwa

Finanse publiczne jako narzędzia interwencji państwa

–– finanse publiczne zarówno jeśli chodzi o instrumenty dochodowe (podatki, pożyczki), jak

finanse publiczne zarówno jeśli chodzi o instrumenty dochodowe (podatki, pożyczki), jak

i instrumenty wydatkowe stały się

i instrumenty wydatkowe stały się głównymi narzędziami interwencji

głównymi narzędziami interwencji państwa

państwa

w gospodarkę;

w gospodarkę;

Celem stosowania w/w instrumentów było:

Celem stosowania w/w instrumentów było:

–– pobudzenie efektywnego popytu w gospodarce zgłaszanego ze strony wszystkich podmiotów,

pobudzenie efektywnego popytu w gospodarce zgłaszanego ze strony wszystkich podmiotów,

popytu warunkującego rozwój inwestycji a przez to wzrost produkcji i spadek bezrobocia;

popytu warunkującego rozwój inwestycji a przez to wzrost produkcji i spadek bezrobocia;

–– łagodzenie wahań cyklu koniunkturalnego m.in. poprzez stosowanie automatycznych

łagodzenie wahań cyklu koniunkturalnego m.in. poprzez stosowanie automatycznych

stabilizatorów koniunktury

stabilizatorów koniunktury –– ich rolę mają spełniać:

ich rolę mają spełniać:

33

33

odpowiednio skonstruowane podatki (skale podatkowe), które:

odpowiednio skonstruowane podatki (skale podatkowe), które:

a) w okresie boomu mają hamować ekspansję przedsiębiorstw

a) w okresie boomu mają hamować ekspansję przedsiębiorstw →

→ (podatki progresywne);

(podatki progresywne);

b) w okresie słabnięcia tempa wzrostu gospodarczego pobudzać przedsiębiorców

b) w okresie słabnięcia tempa wzrostu gospodarczego pobudzać przedsiębiorców

(łagodniejsze ciężary podatkowe)

(łagodniejsze ciężary podatkowe)

rolę automatycznego stabilizatora koniunktury miały również odgrywać zasiłki dla bezrobotnych;

rolę automatycznego stabilizatora koniunktury miały również odgrywać zasiłki dla bezrobotnych;

Rewolucja keynesowska

Rewolucja keynesowska

Znaczenie teorii

Znaczenie teorii Keynes’a

Keynes’a dla finansów publicznych polegało na tym, że

dla finansów publicznych polegało na tym, że zerwał on

zerwał on

z ortodoksyjną doktryną fiskalną

z ortodoksyjną doktryną fiskalną

–– odrzucił zasadę, że wydatki państwa muszą mieścić się w granicach zgromadzonych dochodów

odrzucił zasadę, że wydatki państwa muszą mieścić się w granicach zgromadzonych dochodów ––

uzupełnienie efektywnego popytu przez dodatkowe wydatki publiczne było celem znacznie

uzupełnienie efektywnego popytu przez dodatkowe wydatki publiczne było celem znacznie

uzupełnienie efektywnego popytu przez dodatkowe wydatki publiczne było celem znacznie

uzupełnienie efektywnego popytu przez dodatkowe wydatki publiczne było celem znacznie

ważniejszym niż zachowanie równowagi budżetowej,

ważniejszym niż zachowanie równowagi budżetowej,

Paradoks niezrównoważenia budżetu wg

Paradoks niezrównoważenia budżetu wg Keynes’a

Keynes’a

–– Istota paradoksu polega na tym, że w okresach kryzysu spada:

Istota paradoksu polega na tym, że w okresach kryzysu spada:

produkcja, dochody przedsiębiorców, dochody gospodarstw domowych

produkcja, dochody przedsiębiorców, dochody gospodarstw domowych –– w konsekwencji spadają

w konsekwencji spadają

dochody państwa z podatków przychodowych i podatków dochodowych;

dochody państwa z podatków przychodowych i podatków dochodowych;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

34

34

–– jednocześnie ciążące na państwie obowiązki publiczne i socjalne wymuszają ponoszenie

jednocześnie ciążące na państwie obowiązki publiczne i socjalne wymuszają ponoszenie

wydatków publicznych większych od dochodów;

wydatków publicznych większych od dochodów;

–– deficyt budżetowy jest więc naturalnym zjawiskiem w okresach kryzysów gospodarczych

deficyt budżetowy jest więc naturalnym zjawiskiem w okresach kryzysów gospodarczych

i recesji;

i recesji;

2009-02-20

18

Rewolucja keynesowska

Rewolucja keynesowska

Ograniczanie deficytu budżetowego wg koncepcji ortodoksyjnych fiskalistów

Ograniczanie deficytu budżetowego wg koncepcji ortodoksyjnych fiskalistów

Cel

Przełamanie kryzysu

Zakładany efekt

Środek realizacji

Cięcia w wydatkach

Realny efekt

Ograniczenie efektywnego

Deficyt budżetowy wg Keynes’a

Deficyt budżetowy wg Keynes’a

–– w sytuacji kryzysu konieczne jest nie równoważenie budżetu, lecz nawet zwiększanie deficytu

w sytuacji kryzysu konieczne jest nie równoważenie budżetu, lecz nawet zwiększanie deficytu

po to, aby kreować popyt w gospodarce i umożliwić wejście na drogę wzrostu,

po to, aby kreować popyt w gospodarce i umożliwić wejście na drogę wzrostu,

Przełamanie kryzysu

gospodarczego i recesji

Równowaga budżetowa

Cięcia w wydatkach

publicznych

Ograniczenie efektywnego

popytu w gospodarce

Pogłębienie kryzysu (recesji)

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

35

35

Dług publiczny wg Keynes’a

Dług publiczny wg Keynes’a

–– dług publiczny jako konsekwencja zalecanego przez Keynes’a deficytu budżetowego w okresie

dług publiczny jako konsekwencja zalecanego przez Keynes’a deficytu budżetowego w okresie

kryzysu (recesji) gospodarki

kryzysu (recesji) gospodarki –– nie jest tak złym zjawiskiem jak uważano wcześniej, gdyż:

nie jest tak złym zjawiskiem jak uważano wcześniej, gdyż:

występowanie długu wewnętrznego (krajowego) oznacza tylko

występowanie długu wewnętrznego (krajowego) oznacza tylko redystrybucję dochodów;

redystrybucję dochodów;

Neokeynesowskie teorie finansów publicznych

Neokeynesowskie teorie finansów publicznych

Zalecenia Alvina Harveya Hansena (1887

Zalecenia Alvina Harveya Hansena (1887--1975)

1975)

–– Hansen odrzucił w sposób kategoryczny zasadę zrównoważenia budżetu,

Hansen odrzucił w sposób kategoryczny zasadę zrównoważenia budżetu,

równowaga nie może być celem samym w sobie

równowaga nie może być celem samym w sobie –– powinna być ona traktowana jako jeden

powinna być ona traktowana jako jeden

l

tó f k j

i

ól

h i

d ki

k

j

l

tó f k j

i

ól

h i

d ki

k

j

z elementów funkcjonowania ogólnego mechanizmu gospodarki rynkowej

z elementów funkcjonowania ogólnego mechanizmu gospodarki rynkowej

–– Hansen zalecał takie finansowanie wydatków rządowych aby gospodarka powróciła do stanu

Hansen zalecał takie finansowanie wydatków rządowych aby gospodarka powróciła do stanu

równowagi

równowagi –– aby nastąpił powrót do pełnego wykorzystania zdolności wytwórczych

aby nastąpił powrót do pełnego wykorzystania zdolności wytwórczych

i likwidacji (ograniczenia) bezrobocia,

i likwidacji (ograniczenia) bezrobocia,

–– Wskazane cele są możliwe do osiągnięcia stosując

Wskazane cele są możliwe do osiągnięcia stosując jedną z czterech metod finansowania

jedną z czterech metod finansowania

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

36

36

wydatków rządowych

wydatków rządowych –– przy czym rząd powinien działać według scenariusza

przy czym rząd powinien działać według scenariusza

obejmującego następującą kolejność działań:

obejmującego następującą kolejność działań:

2009-02-20

19

Neokeynesowskie teorie finansów publicznych

Neokeynesowskie teorie finansów publicznych

1. Zaciągać kredyty w bankach podczas depresji

1. Zaciągać kredyty w bankach podczas depresji

kredyty bankowe najbardziej ekspansywnie oddziałują na gospodarkę;

kredyty bankowe najbardziej ekspansywnie oddziałują na gospodarkę;

2. Zaciągnięte kredyty bankowe dadzą gospodarce silny impuls rozwojowy wyrażający się wzrostem

2. Zaciągnięte kredyty bankowe dadzą gospodarce silny impuls rozwojowy wyrażający się wzrostem

dochodu narodowego oraz wzrostem oszczędności

dochodu narodowego oraz wzrostem oszczędności

dochodu narodowego oraz wzrostem oszczędności

dochodu narodowego oraz wzrostem oszczędności

Impuls ten nie jest na tyle silny aby zlikwidować bezrobocie, wobec tego dalszy wzrost gospodarki jest

Impuls ten nie jest na tyle silny aby zlikwidować bezrobocie, wobec tego dalszy wzrost gospodarki jest

możliwy przez finansowanie wydatków publicznych i zwiększenie popytu;

możliwy przez finansowanie wydatków publicznych i zwiększenie popytu;

Źródłem finansowania wydatków w tej fazie przywracania równowagi są oszczędności;

Źródłem finansowania wydatków w tej fazie przywracania równowagi są oszczędności;

3. W chwili przywrócenia równowagi w gospodarce oraz osiągnięcia stanu pełnego zatrudnienia

3. W chwili przywrócenia równowagi w gospodarce oraz osiągnięcia stanu pełnego zatrudnienia ––

wydatki publiczne powinny być finansowane z progresywnych podatków dochodowych

wydatki publiczne powinny być finansowane z progresywnych podatków dochodowych

Hansen wprowadza koncepcję „

Hansen wprowadza koncepcję „budżetu dynamicznego

budżetu dynamicznego”;

”;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

37

37

4. W przypadku pełnego zatrudnienia i wzrostu płac w gospodarce możliwe jest pojawienie się silnej

4. W przypadku pełnego zatrudnienia i wzrostu płac w gospodarce możliwe jest pojawienie się silnej

presji inflacyjnej

presji inflacyjnej

w takiej sytuacji zalecał hamowanie inflacji poprzez stosowanie podatków od konsumpcji;

w takiej sytuacji zalecał hamowanie inflacji poprzez stosowanie podatków od konsumpcji;

Wpływy z tych podatków stanowią także źródło finansowania wydatków publicznych;

Wpływy z tych podatków stanowią także źródło finansowania wydatków publicznych;

Neokeynesowskie teorie finansów publicznych

Neokeynesowskie teorie finansów publicznych

Hansen poddał krytyce doszukiwanie się analogii między gospodarką prywatną

Hansen poddał krytyce doszukiwanie się analogii między gospodarką prywatną

a publiczną

a publiczną –– gdyż celem państwa nie jest osiąganie zysku

gdyż celem państwa nie jest osiąganie zysku

–– działalność państwa której narzędziem jest polityka fiskalna

działalność państwa której narzędziem jest polityka fiskalna –– jest oceniana z punktu

jest oceniana z punktu

widzenia jej wpływu na dochód społeczny (narodowy) jego podział stopień zaspokojenia

widzenia jej wpływu na dochód społeczny (narodowy) jego podział stopień zaspokojenia

widzenia jej wpływu na dochód społeczny (narodowy), jego podział, stopień zaspokojenia

widzenia jej wpływu na dochód społeczny (narodowy), jego podział, stopień zaspokojenia

potrzeb obywateli, etc.

potrzeb obywateli, etc.

–– przy tak pojmowanej roli państwa dopuszcza się

przy tak pojmowanej roli państwa dopuszcza się deficyt budżetowy

deficyt budżetowy

gdyby państwo kierowało się kryterium zysku

gdyby państwo kierowało się kryterium zysku –– to nigdy nie powstałoby wiele obiektów

to nigdy nie powstałoby wiele obiektów

użyteczności publicznej, gdyż nie przynoszą one żadnych korzyści finansowych lecz jedynie

użyteczności publicznej, gdyż nie przynoszą one żadnych korzyści finansowych lecz jedynie

zaspokajają podstawowe potrzeby obywateli

zaspokajają podstawowe potrzeby obywateli

j dł

bli

j dł

bli

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

38

38

Koncepcja długu publicznego wg Hansena

Koncepcja długu publicznego wg Hansena

–– Konserwatywni fiskaliści uważali, że dług publiczny

Konserwatywni fiskaliści uważali, że dług publiczny –– bez względu na to w jakich

bez względu na to w jakich

okolicznościach został zaciągnięty z jakich powodów jest bardzo szkodliwy dla sytuacji

okolicznościach został zaciągnięty z jakich powodów jest bardzo szkodliwy dla sytuacji

finansowej państwa

finansowej państwa –– Hansen odrzuca ten pogląd

Hansen odrzuca ten pogląd

2009-02-20

20

Neokeynesowskie teorie finansów publicznych

Neokeynesowskie teorie finansów publicznych

Czy dług publiczny jest jednoznacznie szkodliwy?

Czy dług publiczny jest jednoznacznie szkodliwy?

–– Hansen uważa, że o tym czy dług publiczny jest szkodliwy decyduje konkretna sytuacja

Hansen uważa, że o tym czy dług publiczny jest szkodliwy decyduje konkretna sytuacja

w niektórych okresach zaciąganie długu jest nie tylko nieszkodliwe lecz przynosi gospodarce

w niektórych okresach zaciąganie długu jest nie tylko nieszkodliwe lecz przynosi gospodarce

i społeczeństwu szereg korzyści i może poprawić sytuację finansową państwa

i społeczeństwu szereg korzyści i może poprawić sytuację finansową państwa

i społeczeństwu szereg korzyści i może poprawić sytuację finansową państwa,

i społeczeństwu szereg korzyści i może poprawić sytuację finansową państwa,

głównym argumentem za takim podejściem do długu publicznego są wahania cyklu koniunkturalnego;

głównym argumentem za takim podejściem do długu publicznego są wahania cyklu koniunkturalnego;

Wg A. H. Hansen’a

Wg A. H. Hansen’a

–– zaciąganie w latach depresji długu publicznego na finansowanie niezbędnych wydatków

zaciąganie w latach depresji długu publicznego na finansowanie niezbędnych wydatków

gospodarki narodowej jest wyrazem zdrowej polityki finansowej;

gospodarki narodowej jest wyrazem zdrowej polityki finansowej;

–– natomiast działanie przeciwne

natomiast działanie przeciwne –– eksponowane przez ortodoksyjnych fiskalistów

eksponowane przez ortodoksyjnych fiskalistów –– zalecających

zalecających

jak najmniejsze zadłużenie państwa i ograniczenie wydatków

jak najmniejsze zadłużenie państwa i ograniczenie wydatków –– doprowadziłoby do pogłębienia

doprowadziłoby do pogłębienia

39

39

jak najmniejsze zadłużenie państwa i ograniczenie wydatków

jak najmniejsze zadłużenie państwa i ograniczenie wydatków doprowadziłoby do pogłębienia

doprowadziłoby do pogłębienia

depresji,

depresji,

Konsekwencją poglądów Hansen’a na kwestie równowagi budżetowej, długu publicznego

Konsekwencją poglądów Hansen’a na kwestie równowagi budżetowej, długu publicznego

i wydatków publicznych