2010-06-24

1

Finanse Publiczne

Finanse Publiczne

Finanse Publiczne

Finanse Publiczne

Wykład

Wykład nr

nr 8

8::

Deficyt budżetowy i dług publiczny

Deficyt budżetowy i dług publiczny

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa

Saldo budżetu państwa

–– różnica między dochodami budżetu państwa a jego wydatkami w danym roku budżetowym

różnica między dochodami budżetu państwa a jego wydatkami w danym roku budżetowym

stanowi odpowiednio

stanowi odpowiednio nadwyżkę budżetu państwa

nadwyżkę budżetu państwa lub

lub deficyt budżetu państwa tym

deficyt budżetu państwa tym

roku

roku;;

Saldo sektora finansów publicznych

Saldo sektora finansów publicznych

–– różnica między dochodami i wydatkami publicznymi sektora finansów publicznych (zawsze

różnica między dochodami i wydatkami publicznymi sektora finansów publicznych (zawsze

ustalana dla określonego okresu rozliczeniowego, tj. dla roku budżetowego, i po

ustalana dla określonego okresu rozliczeniowego, tj. dla roku budżetowego, i po

wyeliminowaniu wewnętrznych przepływów między jednostkami tego sektora);

wyeliminowaniu wewnętrznych przepływów między jednostkami tego sektora);

Różnica między saldami

Różnica między saldami

–– na różnicę między deficytem budżetu państwa a deficytem sektora finansów publicznych jako

na różnicę między deficytem budżetu państwa a deficytem sektora finansów publicznych jako

całości składa się przede wszystkim deficyt funduszy celowych oraz deficyt JST;

całości składa się przede wszystkim deficyt funduszy celowych oraz deficyt JST;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

22

2010-06-24

2

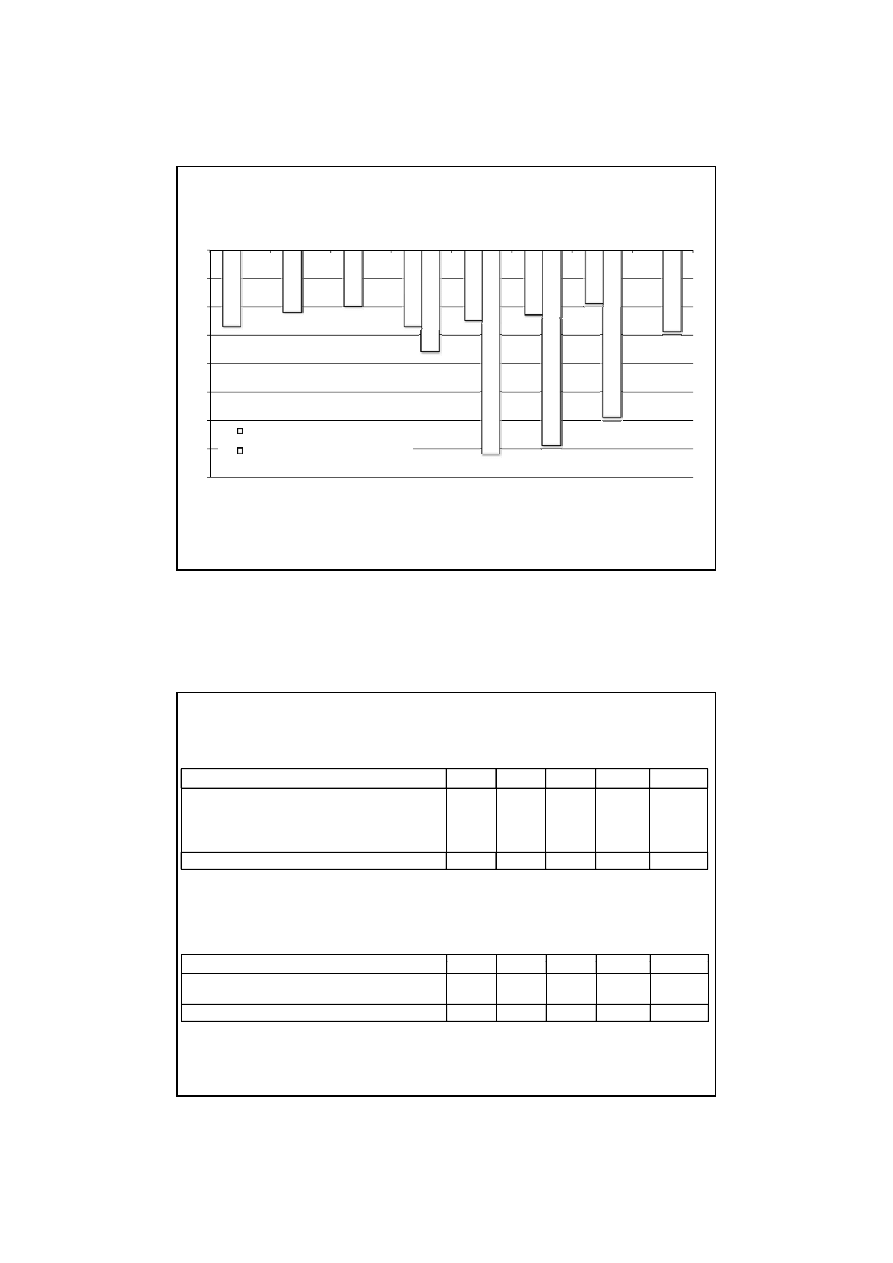

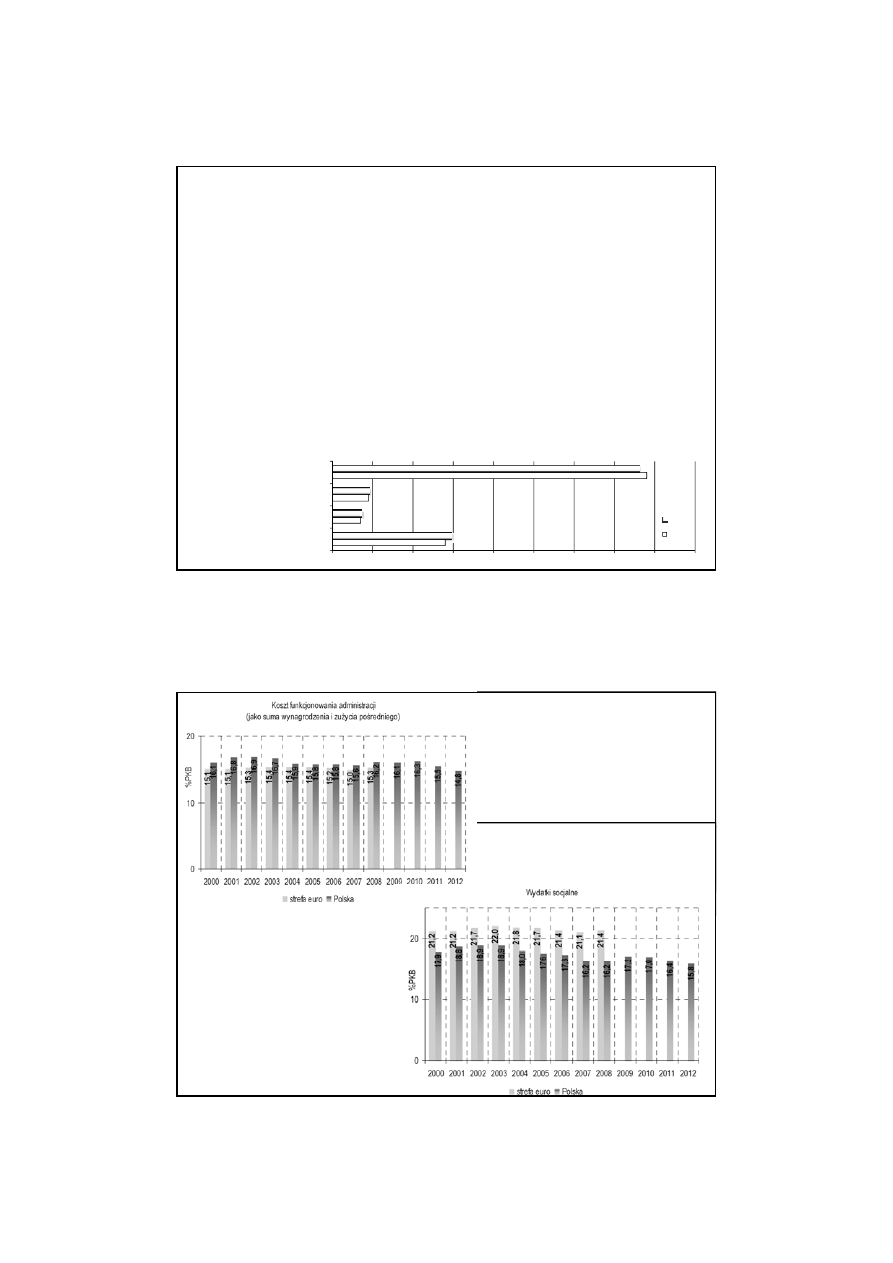

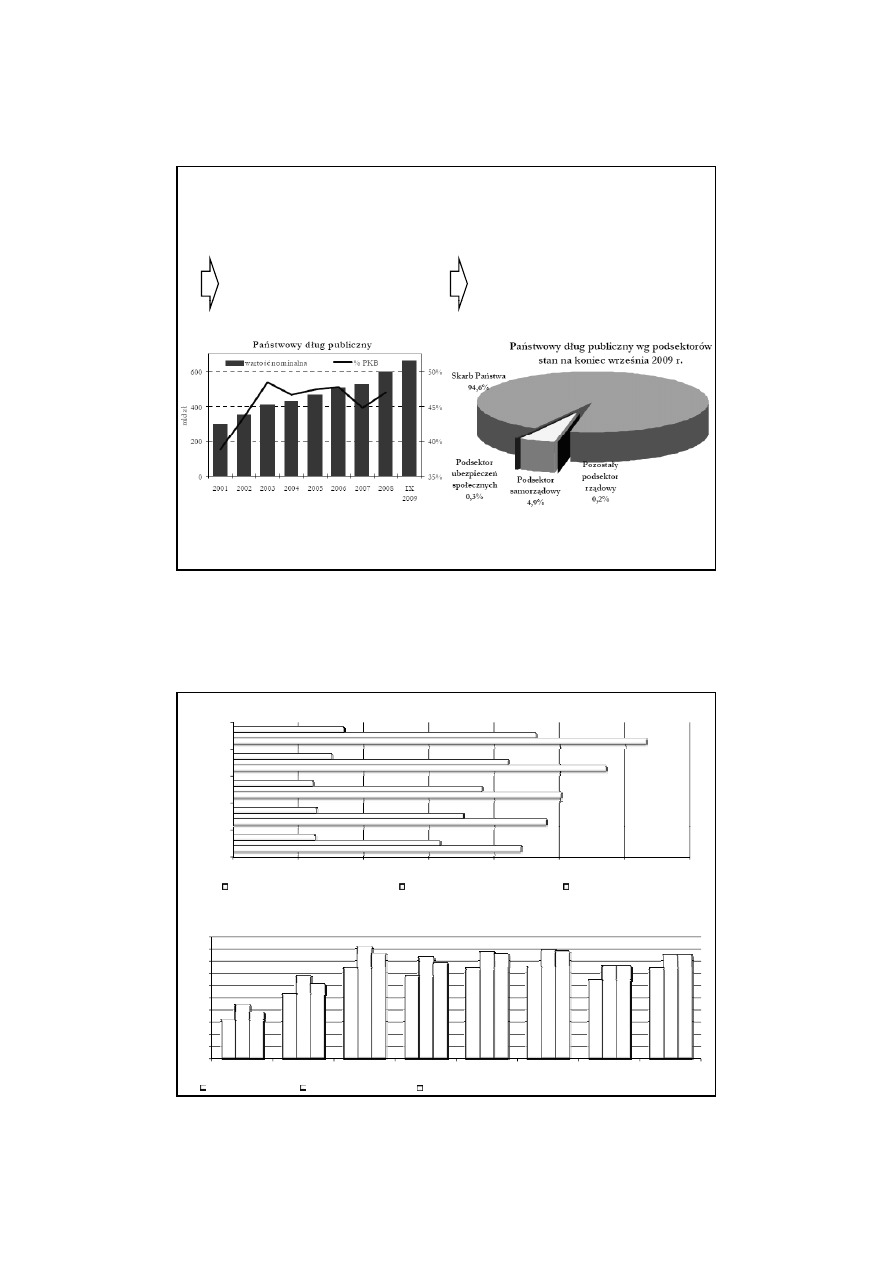

Wykres: Wynik i dług sektora instytucji rządowych i samorządowych (EDP, % PKB)

-1

0

2005

2006

2007

2008

2009

2010

2011

2012

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa a saldo SFP

-2,7

-2,2

-2

-2,7

-2,5

-2,3

-1,9

-3,6

-5,9

-2,9

-6

-5

-4

-3

-2

Program konwergencji. Aktualizacja 2009

Źródło: Ministerstwo Finansów, Program Konwergencji. Aktualizacja 2008, Warszawa grudzień 2008 r., s. 29 oraz Ministerstwo Finansów

Program Konwergencji. Aktualizacja 2009, Warszawa luty 2010 r., s. 15

-7,2

-6,9

-8

-7

Program konwergencji. Aktualizacja 2010

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

33

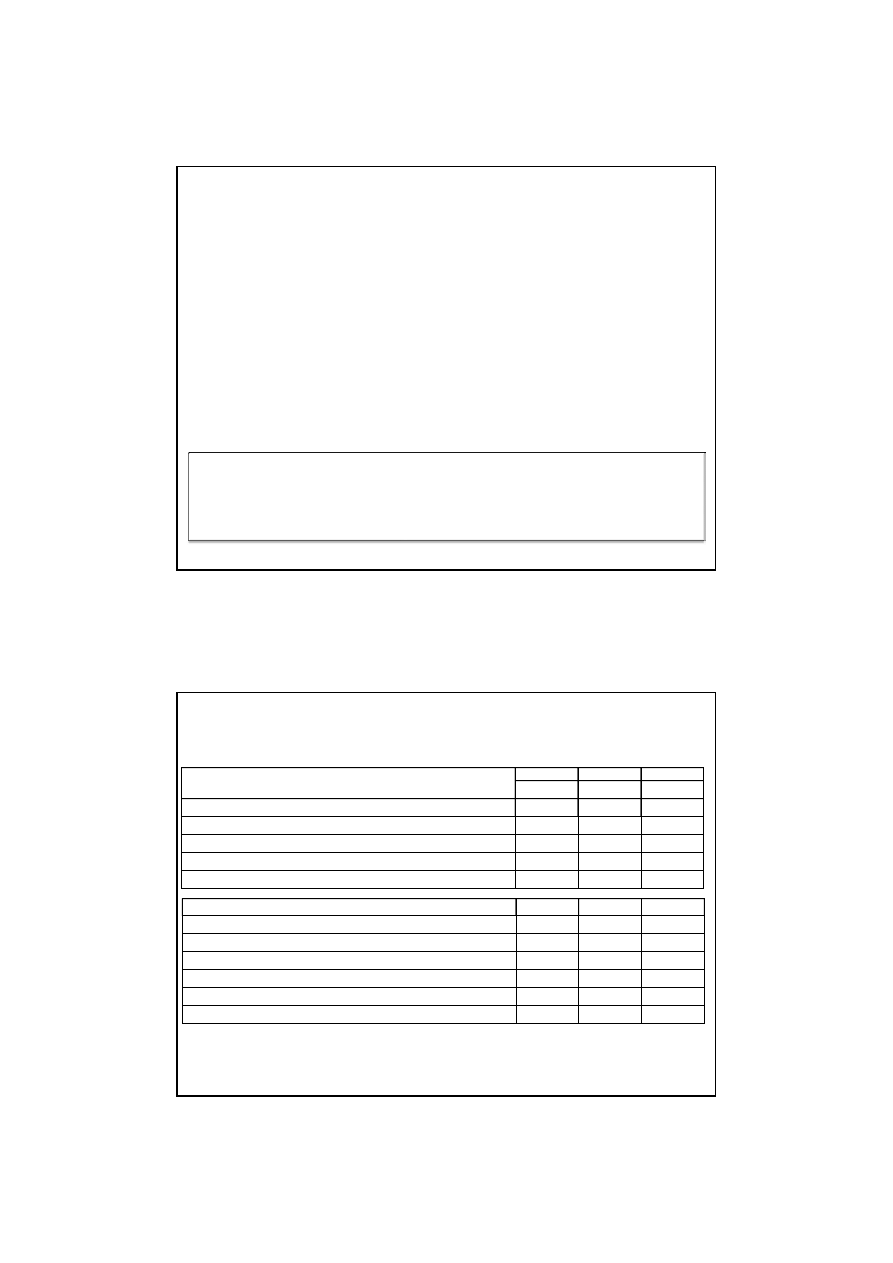

Tablica:

Tablica: Zadłużenie SFP (Państwowy Dług Publiczny jako %PKB) + Prognoza dla lat 2010

Zadłużenie SFP (Państwowy Dług Publiczny jako %PKB) + Prognoza dla lat 2010--2012

2012

Wyszczególnienie

Wyszczególnienie

2008

2008

2009

2009

2010

2010

2011

2011

2012

2012

Zadłużenie Sektora Finansów Publicznych

Zadłużenie Sektora Finansów Publicznych

Zadłużenie podsektora rządowego

Zadłużenie podsektora rządowego

Zadłużenie podsektora samorządowego

Zadłużenie podsektora samorządowego

--3,6

3,6

--3,9

3,9

--0 2

0 2

--7,2

7,2

--5,6

5,6

--0 5

0 5

--6,9

6,9

--5,7

5,7

--0 5

0 5

--5,9

5,9

--6,1

6,1

--0 1

0 1

--2,9

2,9

--3,6

3,6

0 0

0 0

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa a saldo SFP

Źródło: Ministerstwo Finansów, Program Konwergencji. Aktualizacja 2009, Warszawa luty 2010 r., s. 15.

Zadłużenie podsektora samorządowego

Zadłużenie podsektora samorządowego

Zadłużenie podsektora ubezpieczeń społecznych

Zadłużenie podsektora ubezpieczeń społecznych

--0,2

0,2

0,4

0,4

--0,5

0,5

--1,1

1,1

--0,5

0,5

--0,7

0,7

--0,1

0,1

0,4

0,4

0,0

0,0

0,7

0,7

Dług sektora instytucji rządowych i samorządowych

47,2

47,2

50,7

53,1

56,3

55,8

Tablica:

Tablica: Podstawowe dane z zakresu sektora instytucji rządowych i samorządowych (EDP)

Podstawowe dane z zakresu sektora instytucji rządowych i samorządowych (EDP)

Kod ESA

Kod ESA (jako %PKB)

(jako %PKB)

2008

2008

2009

2009

2010

2010

2011

2011

2012

2012

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

44

Kod ESA

Kod ESA (jako %PKB)

(jako %PKB)

2008

2008

2009

2009

2010

2010

2011

2011

2012

2012

Dochody

Dochody

Wydatki

Wydatki

39,6

39,6

43,3

43,3

37,4

37,4

44,6

44,6

39,6

39,6

46,5

46,5

40,3

40,3

46,2

46,2

40,3

40,3

43,3

43,3

Wynik

-46,4

-7,2

-6,9

-5,9

-2,9

Źródło: Ministerstwo Finansów, Program Konwergencji. Aktualizacja 2009, Warszawa luty 2010 r., s. 15.

2010-06-24

3

Pojęcie deficytu budżetowego

Pojęcie deficytu budżetowego

Kategorie rodzajowe deficytu budżetowego

Kategorie rodzajowe deficytu budżetowego

––

Analiza przyczyn i treści deficytu budżetowego powinna dać odpowiedź na dwa pytania:

Analiza przyczyn i treści deficytu budżetowego powinna dać odpowiedź na dwa pytania:

1)

1) Czy deficyt budżetowy jest skutkiem żywiołowych procesów gospodarczych, których wystąpienia nie można

Czy deficyt budżetowy jest skutkiem żywiołowych procesów gospodarczych, których wystąpienia nie można

było przewidzieć w fazie budowania budżetu?

było przewidzieć w fazie budowania budżetu?

2)

2) Czy deficyt budżetowy wynika ze świadomej polityki gospodarczej i fiskalnej państwa?

Czy deficyt budżetowy wynika ze świadomej polityki gospodarczej i fiskalnej państwa?

Konsekwencje różnych przyczyn deficytu

Konsekwencje różnych przyczyn deficytu

–– Trudności w interpretacji treści deficytu budżetowego są, więc istotnym wyzwaniem dla teorii ekonomii;

Trudności w interpretacji treści deficytu budżetowego są, więc istotnym wyzwaniem dla teorii ekonomii;

––

Próbą wyjaśnienia tej kwestii jest zaproponowane przez ekonomistów wyodrębnienie kilku

Próbą wyjaśnienia tej kwestii jest zaproponowane przez ekonomistów wyodrębnienie kilku

kategorii deficytu budżetowego;

kategorii deficytu budżetowego;

Rodzaje deficytu budżetowego

Rodzaje deficytu budżetowego

––

Rozróżnia się trzy kategorie rodzajowe deficytu budżetowego:

Rozróżnia się trzy kategorie rodzajowe deficytu budżetowego:

1.

1. Deficyt rzeczywisty,

Deficyt rzeczywisty,

2.

2. Deficyt strukturalny,

Deficyt strukturalny,

3.

3. Deficyt cykliczny,

Deficyt cykliczny,

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

55

Pojęcie deficytu budżetowego

Pojęcie deficytu budżetowego

Deficyt rzeczywisty

Deficyt rzeczywisty

–– (ex

(ex definitione

definitione) jest faktyczną różnicą między dochodami a wydatkami w danym okresie

) jest faktyczną różnicą między dochodami a wydatkami w danym okresie

(roku budżetowym);

(roku budżetowym);

Deficyt strukturalny

Deficyt strukturalny

–– jest wielkością symulowaną, hipotetyczną, powstającą w warunkach, gdy dochody i wydatki są

jest wielkością symulowaną, hipotetyczną, powstającą w warunkach, gdy dochody i wydatki są

realizowane przy pełnym wykorzystaniu zdolności wytwórczych gospodarki (potencjalny Produkt

realizowane przy pełnym wykorzystaniu zdolności wytwórczych gospodarki (potencjalny Produkt

Krajowy Brutto

Krajowy Brutto –– PKB oraz pełne zatrudnienie);

PKB oraz pełne zatrudnienie);

Deficyt cykliczny

Deficyt cykliczny

–– jest rezultatem cyklu koniunkturalnego (ożywienia lub recesji), wpływającego na dochody

jest rezultatem cyklu koniunkturalnego (ożywienia lub recesji), wpływającego na dochody

i wydatki budżetowe;

i wydatki budżetowe;

–– występuje w warunkach, gdy gospodarka nie funkcjonuje przy pełnym wykorzystaniu zdolności

występuje w warunkach, gdy gospodarka nie funkcjonuje przy pełnym wykorzystaniu zdolności

wytwórczych;

wytwórczych;

deficyt cykliczny jest różnicą między deficytem strukturalnym a deficytem rzeczywistym;

deficyt cykliczny jest różnicą między deficytem strukturalnym a deficytem rzeczywistym;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

66

2010-06-24

4

Kraj

Kraj

Deficyt rzeczywisty

Deficyt rzeczywisty

Deficyt cykliczny

Deficyt cykliczny

Deficyt strukturalny

Deficyt strukturalny

1986

1986

1994

1994

2003

2003

1986

1986

1994

1994

2003

2003

1986

1986

1994

1994

2003

2003

Francja

Francja

--3,2

3,2

--5,5

5,5

--4,1

4,1

--1,7

1,7

--4,6

4,6

--3,3

3,3

--1,4

1,4

--0,9

0,9

--0,8

0,8

Tablica: Deficyt rzeczywisty, strukturalny i cykliczny w wybranych krajach w latach 1986, 1994, 2003 (w% PKB)

Pojęcie deficytu budżetowego

Pojęcie deficytu budżetowego

Holandia

Holandia

--4,5

4,5

--3,5

3,5

--3,2

3,2

--4,3

4,3

--3,3

3,3

--1,7

1,7

--0,2

0,2

--0,2

0,2

--1,8

1,8

Japonia

Japonia

--0,7

0,7

--3,8

3,8

--8,0

8,0

--0,2

0,2

--3,6

3,6

--7,5

7,5

--0,5

0,5

--0,2

0,2

--0,5

0,5

Niemcy

Niemcy

--1,1

1,1

--2,4

2,4

--3,9

3,9

--1,4

1,4

--1,7

1,7

--2,3

2,3

--0,3

0,3

--0,1

0,1

--0,1

0,1

Stany Zjednoczone

Stany Zjednoczone

--5,2

5,2

--3,6

3,6

--4,8

4,8

--5,1

5,1

--3,4

3,4

--4,2

4,2

--0,1

0,1

--0,2

0,2

--0,6

0,6

Wielka Brytania

Wielka Brytania

--2,6

2,6

--6,7

6,7

--3,2

3,2

--2,1

2,1

--5,4

5,4

--2,9

2,9

--0,5

0,5

--1,3

1,3

--0,3

0,3

Włochy

Włochy

--12,2

12,2

--9,3

9,3

--2,5

2,5

--11,2

11,2

--8,1

8,1

--1,6

1,6

--1,0

1,0

--1,2

1,2

--0,2

0,2

OECD

OECD

--4,1

4,1

--4,2

4,2

--3,7

3,7

--3,9

3,9

--3,9

3,9

--3,4

3,4

--0,4

0,4

--0,3

0,3

--0,3

0,3

Strefa euro

Strefa euro

--4,9

4,9

--5,1

5,1

--2,7

2,7

--4,2

4,2

--4,0

4,0

--1,7

1,7

--0,5

0,5

--1,1

1,1

--1,0

1,0

Źródło: S. Owsiak, Finanse publiczne. Teoria i praktyka, Wydawnictwo Naukowe PWN, Warszawa 2005, s. 317.

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

77

Wartość maksymalna deficytu

Wartość minimalna deficytu

Różnica deficytów

rzeczywistego i strukturalnego

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe budżetu państwa

–– z pojęciem deficytu łączy się pojęcie potrzeb pożyczkowych budżetu państwa;

z pojęciem deficytu łączy się pojęcie potrzeb pożyczkowych budżetu państwa;

wynika to stąd, że deficyt budżetowy

wynika to stąd, że deficyt budżetowy współwyznacza

współwyznacza wysokość potrzeb pożyczkowych państwa;

wysokość potrzeb pożyczkowych państwa;

Potrzeby pożyczkowe wg ustawy

Potrzeby pożyczkowe wg ustawy ofp

ofp

–– Zgodnie z ustawą o finansach publicznych przez potrzeby pożyczkowe budżetu państwa rozumie

Zgodnie z ustawą o finansach publicznych przez potrzeby pożyczkowe budżetu państwa rozumie

się zapotrzebowanie na środki finansowe niezbędne do sfinansowania:

się zapotrzebowanie na środki finansowe niezbędne do sfinansowania:

1)

1) deficytu:

deficytu:

a)

a) budżetu państwa;

budżetu państwa;

b)

b) budżetu środków europejskich;

budżetu środków europejskich;

2)

2) rozchodów budżetu państwa.

rozchodów budżetu państwa.

Zapamiętaj!

Zapamiętaj!

–– W latach 2010

W latach 2010--12 na wysokość potrzeb pożyczkowych budżetu państwa, obok deficytu budżetu państwa i

12 na wysokość potrzeb pożyczkowych budżetu państwa, obok deficytu budżetu państwa i

wyniku budżetu środków europejskich, znaczący wpływ będą miały:

wyniku budżetu środków europejskich, znaczący wpływ będą miały:

a)

a) środki przekazywane FUS z tytułu ubytku składki przekazywanej do OFE,

środki przekazywane FUS z tytułu ubytku składki przekazywanej do OFE,

b)

b) przychody z prywatyzacji,

przychody z prywatyzacji,

c)

c) saldo

saldo prefinansowania

prefinansowania zadań realizowanych z udziałem środków pochodzących z budżetu UE,

zadań realizowanych z udziałem środków pochodzących z budżetu UE,

d)

d) oraz pożyczki udzielane ze środków budżetu państwa.

oraz pożyczki udzielane ze środków budżetu państwa.

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

88

2010-06-24

5

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe brutto

Potrzeby pożyczkowe brutto

–– Potrzeby pożyczkowe brutto obejmują zapotrzebowanie na środki finansowe niezbędne do:

Potrzeby pożyczkowe brutto obejmują zapotrzebowanie na środki finansowe niezbędne do:

1)

1) Sfinansowania deficytu budżetu państwa i budżetu środków europejskich;

Sfinansowania deficytu budżetu państwa i budżetu środków europejskich;

2)

2) Spłat wcześniej zaciągniętych zobowiązań;

Spłat wcześniej zaciągniętych zobowiązań;

3)

3) Sfinansowania udzielonych przez Skarb Państwa pożyczek;

Sfinansowania udzielonych przez Skarb Państwa pożyczek;

4)

4) Wykonywania innych operacji finansowych związanych z długiem Skarbu Państwa;

Wykonywania innych operacji finansowych związanych z długiem Skarbu Państwa;

Potrzeby pożyczkowe netto

Potrzeby pożyczkowe netto

–– Potrzeby pożyczkowe netto obejmują z kolei zapotrzebowanie na środki finansowe potrzebne do

Potrzeby pożyczkowe netto obejmują z kolei zapotrzebowanie na środki finansowe potrzebne do

sfinansowania:

sfinansowania:

1)

1) deficytu budżetu państwa i budżetu środków europejskich;

deficytu budżetu państwa i budżetu środków europejskich;

2)

2) udzielonych przez Skarb Państwa pożyczek;

udzielonych przez Skarb Państwa pożyczek;

Zapamiętaj!

Zapamiętaj!

Na potrzeby pożyczkowe netto składa się przede wszystkim deficyt budżetowy (w 2010 r., w wysokości

Na potrzeby pożyczkowe netto składa się przede wszystkim deficyt budżetowy (w 2010 r., w wysokości

52,2 mld zł) i transfer środków przekazywanych OFE (22,5 mld zł);

52,2 mld zł) i transfer środków przekazywanych OFE (22,5 mld zł);

Na potrzeby pożyczkowe brutto składają się potrzeby netto powiększone o koszty wykupu długu krajowego

Na potrzeby pożyczkowe brutto składają się potrzeby netto powiększone o koszty wykupu długu krajowego

i zagranicznego;

i zagranicznego;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

99

Tablica:

Tablica: Potrzeby pożyczkowe budżetu państwa w 2010 roku ( w mln zł)

Potrzeby pożyczkowe budżetu państwa w 2010 roku ( w mln zł)

Wyszczególnienie

Wyszczególnienie

(1)

(2)

(3)

2009

2010

2 do 1

I. Finansowanie krajowe

34 504,0

60 941,1

176,6

1 SPW

35 202 1

60 897 3

173 0

Potrzeby pożyczkowe budżetu państwa

Potrzeby pożyczkowe budżetu państwa

1. SPW

35 202,1

60 897,3

173,0

2. Pożyczki udzielone

-444,6

43,8

3. Pozostałe przychody i rozchody

15,7

0,0

0,0

4. Środki na rachunkach budżetowych

-269,2

0,0

0,0

II. Finansowanie zagraniczne

9 331,7

20 797,2

222,9

1. Obligacje skarbowe

11 577,2

13 267,3

114,6

2. Kredyty otrzymane

6 424,3

7 979,2

124,2

3 Ekofundusz

-93 7

Źródło:

Źródło: Ustawa budżetowa na rok 2010.

Ustawa budżetowa na rok 2010.

3. Ekofundusz

93,7

4. Kredyty udzielone

-1 048,9

-506,7

48,3

5. Udział w organizacjach międzynarodowych

-352,3

-5,9

1,7

6. Pozostałe przychody i rozchody

-7 174,8

63,3

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

10

10

2010-06-24

6

Przyczyny deficytu budżetowego

Przyczyny deficytu budżetowego

Przyczyny deficytu budżetowego

Przyczyny deficytu budżetowego

––

Źródłem powstawania deficytów mogą być:

Źródłem powstawania deficytów mogą być:

1)

1) nadmierne wydatki,

nadmierne wydatki,

2)

2) zbyt niskie podatki,

zbyt niskie podatki,

3)

3) istnienie silnych grup roszczeniowych i związane z tym nadmierne rozbudowanie socjalnych funkcji

istnienie silnych grup roszczeniowych i związane z tym nadmierne rozbudowanie socjalnych funkcji

państwa,

państwa,

4)

4) chęć wykorzystania nadwyżek z lat poprzednich.

chęć wykorzystania nadwyżek z lat poprzednich.

Nadmierne wydatki

Nadmierne wydatki

–– Powodem powstawania deficytu mogą być nadmierne wydatki spowodowane

Powodem powstawania deficytu mogą być nadmierne wydatki spowodowane np

np::

militaryzacją gospodarki,

militaryzacją gospodarki,

rozbudową administracji,

rozbudową administracji,

wysokimi transferami socjalnymi,

wysokimi transferami socjalnymi,

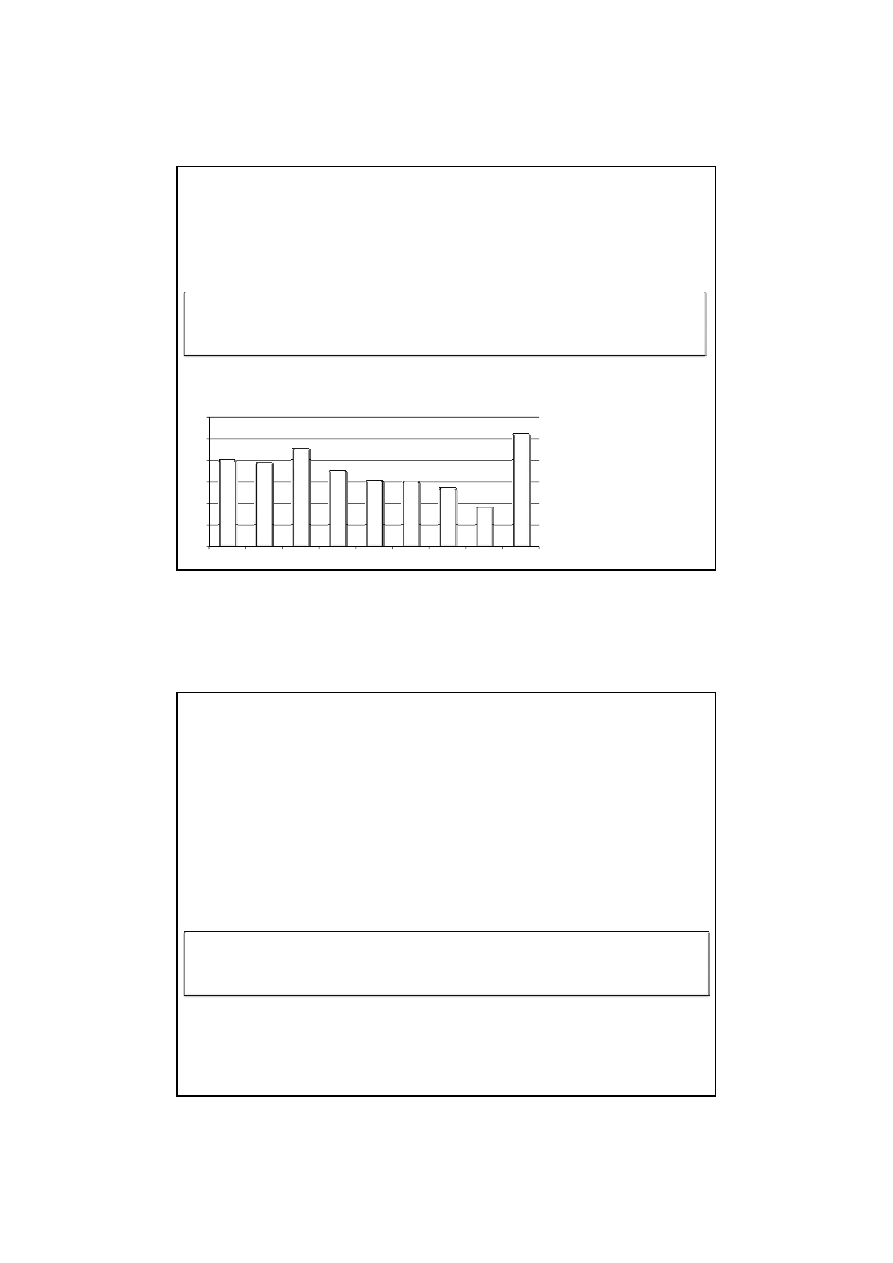

5,6

1,4

1,8

15,6

5,9

1,4

1,8

15,2

0

2

4

6

8

10

12

14

16

18

Działalność ogólnopaństwowa

Obrona narodowa

Bezpieczeństwo i porządek publiczny

Ochrona socjalna

2012

2007

Wykres. Wydatki wg funkcji COFOG (% PKB)

Opracowanie: dr Tomasz Skica

2010-06-24

7

Wykorzystania nadwyżek z lat poprzednich

Wykorzystania nadwyżek z lat poprzednich

–– Deficyt budżetowy jest jedynym sposobem na wykorzystanie środków z nadwyżek budżetowych

Deficyt budżetowy jest jedynym sposobem na wykorzystanie środków z nadwyżek budżetowych

osiągniętych w poprzednich latach;

osiągniętych w poprzednich latach;

Przyczyny deficytu budżetowego

Przyczyny deficytu budżetowego

Ważne !

Ważne !

–– Uchwalenie budżetu z deficytem nie jest uważane za naruszenie zasady równowagi budżetowej, jeśli wskazane

Uchwalenie budżetu z deficytem nie jest uważane za naruszenie zasady równowagi budżetowej, jeśli wskazane

są źródła finansowania tych wydatków, których nie można sfinansować dochodami;

są źródła finansowania tych wydatków, których nie można sfinansować dochodami;

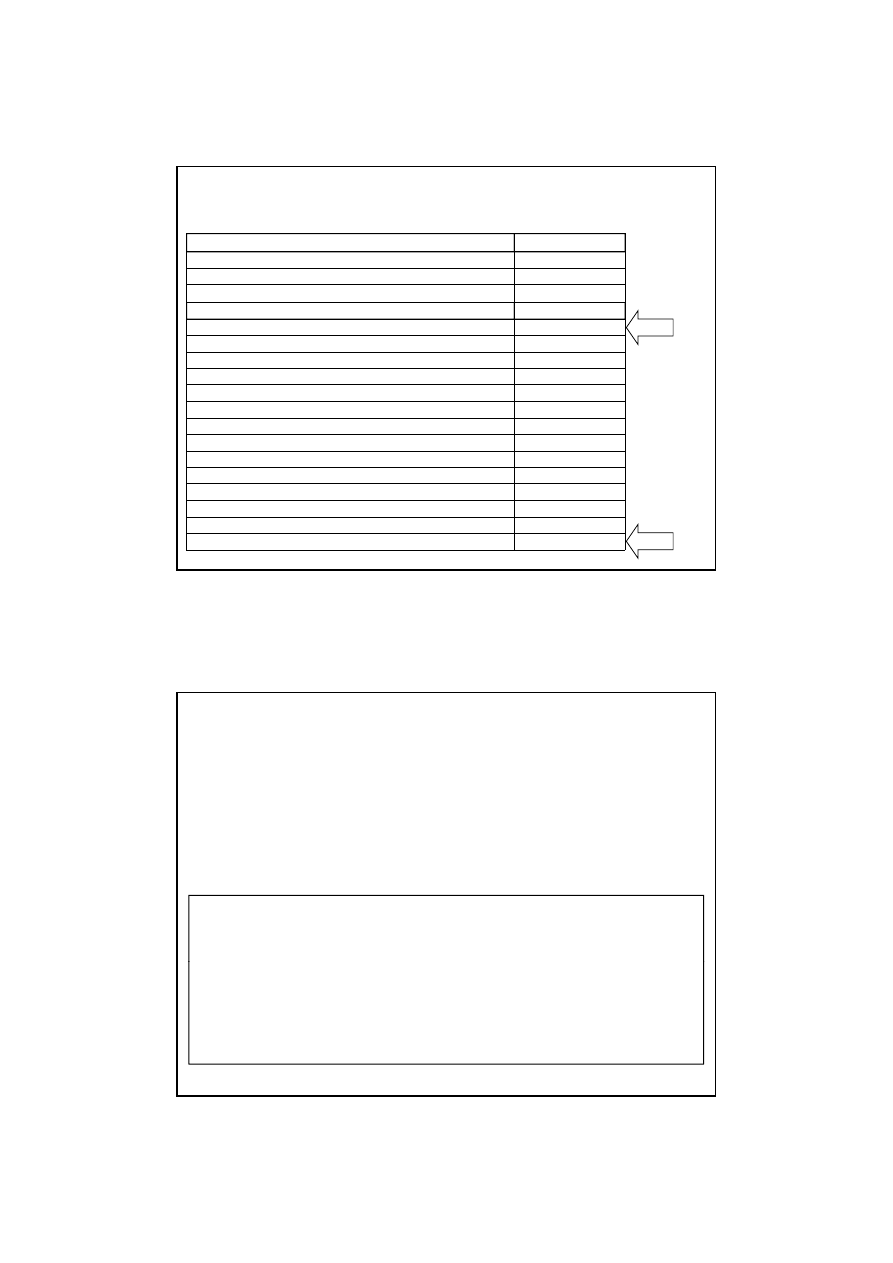

Wykres. Deficyt budżetowy w latach 2002-2010 wg ustaw budżetowych (w mld zł)

52,20

50 00

60,00

40,00

38,70

45,30

35,00

30,50

30,00

27,10

18,20

0,00

10,00

20,00

30,00

40,00

50,00

2002

2003

2004

2005

2006

2007

2008

2009

2010

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

13

13

Finansowanie deficytu budżetowego

Finansowanie deficytu budżetowego

Źródła finansowania deficytu budżetowego

Źródła finansowania deficytu budżetowego

––

Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być

Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być

sfinansowane przychodami pochodzącymi z:

sfinansowane przychodami pochodzącymi z:

1)

1) sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym;

sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym;

2)

2) kredytów

zaciąganych w bankach krajowych i zagranicznych;

kredytów zaciąganych w bankach krajowych i zagranicznych;

3)

3) pożyczek;

pożyczek;

4)

4) prywatyzacji

majątku Skarbu Państwa;

prywatyzacji majątku Skarbu Państwa;

5)

5) kwot

pochodzących ze spłat udzielonych kredytów i pożyczek;

kwot pochodzących ze spłat udzielonych kredytów i pożyczek;

6)

6) nadwyżki budżetu państwa z lat ubiegłych;

nadwyżki budżetu państwa z lat ubiegłych;

7)

7) nadwyżki budżetu środków europejskich, z zastrzeżeniem art. 118 ust. 4 ustawy

nadwyżki budżetu środków europejskich, z zastrzeżeniem art. 118 ust. 4 ustawy ofp

ofp;

;

8)

8) innych

operacji

finansowych

innych operacji finansowych

Zapamiętaj!

Zapamiętaj!

p

ę j

p

ę j

––

Podstawowymi instrumentami finansowania deficytów są bony skarbowe i obligacje skarbowe;

Podstawowymi instrumentami finansowania deficytów są bony skarbowe i obligacje skarbowe;

Art. 118 ust. 4 ustawy o finansach publicznych

Art. 118 ust. 4 ustawy o finansach publicznych

–– Nadwyżka budżetu środków europejskich jest źródłem spłaty zobowiązań budżetu państwa zaciągniętych na

Nadwyżka budżetu środków europejskich jest źródłem spłaty zobowiązań budżetu państwa zaciągniętych na

pokrycie deficytu budżetu środków europejskich.

pokrycie deficytu budżetu środków europejskich.

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

14

14

2010-06-24

8

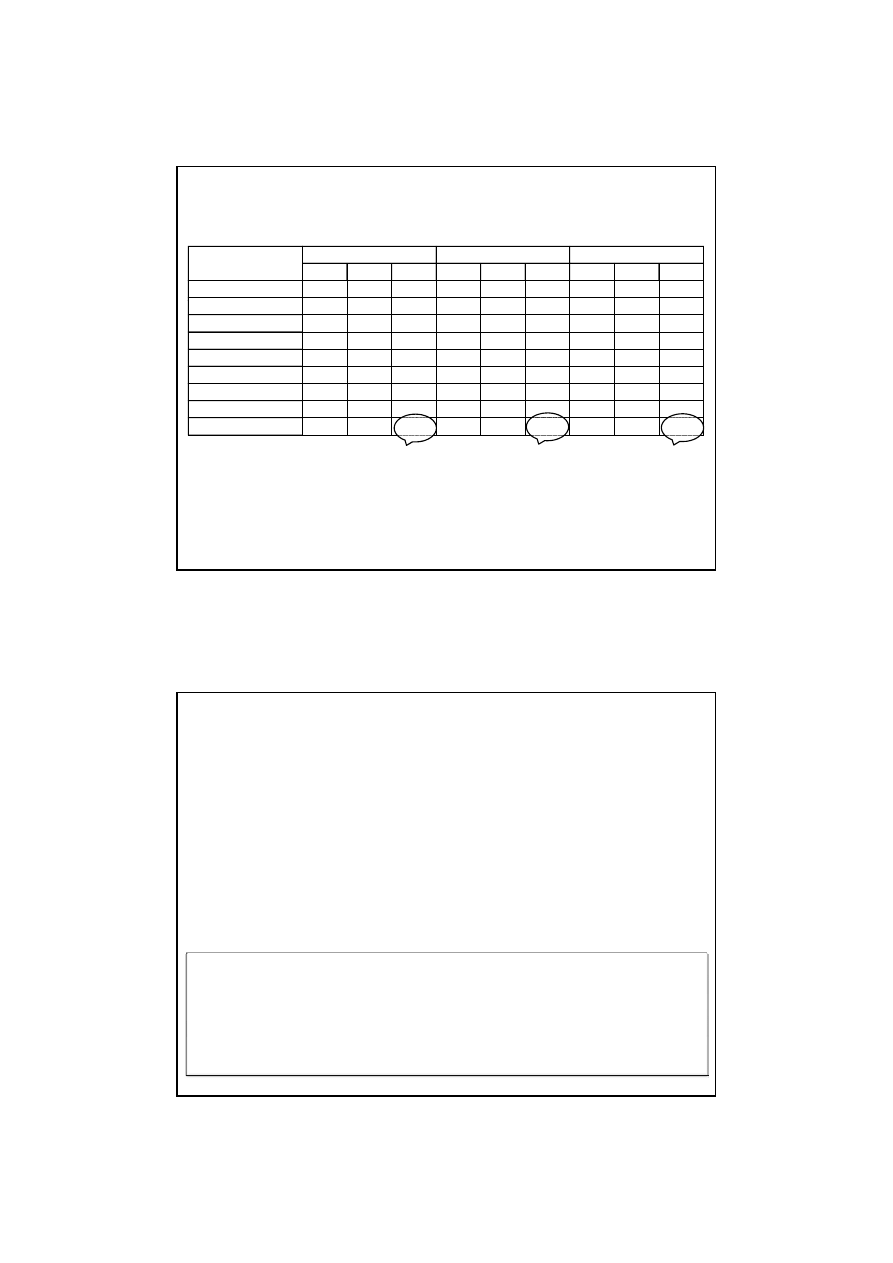

Wyszczególnienie

Wyszczególnienie

Budżet po zmianach

Budżet po zmianach

I. DOCHODY

I. DOCHODY

272 911,5

272 911,5

II. WYDATKI

II. WYDATKI

300 097,8

300 097,8

III. DEFICYT / NADWYŻKA

III. DEFICYT / NADWYŻKA

-- 27 186,3

27 186,3

Tablica: Zestawienie ogólne z wykonania budżetu państwa za rok 2009 (w mln zł)

Finansowanie deficytu budżetowego

Finansowanie deficytu budżetowego

IV. FINANSOWANIE

IV. FINANSOWANIE

27 186,3

27 186,3

1. Krajowe (1.1 + 1.2 + 1.3 + 1.4 + 1.5 + 1.6 + 1.7+ 1.8 + 1.9

1. Krajowe (1.1 + 1.2 + 1.3 + 1.4 + 1.5 + 1.6 + 1.7+ 1.8 + 1.9 -- 1.10

1.10 -- 1.11)

1.11)

18 565,2

18 565,2

1. 1. Bony skarbowe

1. 1. Bony skarbowe

6 166,4

6 166,4

1. 2. Obligacje

1. 2. Obligacje

33 988,3

33 988,3

1. 3. Środki przechodzące z 2008 r.

1. 3. Środki przechodzące z 2008 r.

6 543,8

6 543,8

1. 4. Środki na „niewygasające wydatki”

1. 4. Środki na „niewygasające wydatki”

--

1. 5. Pożyczki udzielone

1. 5. Pożyczki udzielone

-- 481,3

481,3

1. 6. Pozostałe przychody i rozchody

1. 6. Pozostałe przychody i rozchody

10,8

10,8

68,3%

ansow

aniu ca

ło

ści deficy

tu

1. 7. Przychody z prywatyzacji

1. 7. Przychody z prywatyzacji

12 000,0

12 000,0

1. 8. Rozdysponowanie przychodów z prywatyzacji

1. 8. Rozdysponowanie przychodów z prywatyzacji

-- 31 517,2

31 517,2

w tym: Otwarte Fundusze Emerytalne

w tym: Otwarte Fundusze Emerytalne

-- 22 259,5

22 259,5

1. 9. Prefinansowanie zadań z udziałem środków z UE

1. 9. Prefinansowanie zadań z udziałem środków z UE

-- 1 846,2

1 846,2

1.10. Lokata

1.10. Lokata

--

1.11. Środki na centralnym rachunku budżetu państwa

1.11. Środki na centralnym rachunku budżetu państwa

6 299,4

6 299,4

2. Zagraniczne

2. Zagraniczne

8 621,1

8 621,1

31,7%

Udzia

ł ź

ród

ła w

fin

a

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

15

15

Przyczyny powstawania długu publicznego

Przyczyny powstawania długu publicznego

Dług publiczny

Dług publiczny

–– najczęściej definiuje się jako całość zobowiązań władz publicznych (państwowych i samorządowych)

najczęściej definiuje się jako całość zobowiązań władz publicznych (państwowych i samorządowych)

z tytułu zaciągniętych pożyczek;

z tytułu zaciągniętych pożyczek;

Od konwersji do repudiacji

Od konwersji do repudiacji

–– w celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć

w celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć

działania zmierzające do:

działania zmierzające do:

1)

1) konwersji długu

konwersji długu

–– negocjacje z wierzycielami zwłaszcza zagranicznymi w sprawie częściowego

negocjacje z wierzycielami zwłaszcza zagranicznymi w sprawie częściowego

umorzenia, wydłużenia okresu spłat lub obniżenia oprocentowania;

umorzenia, wydłużenia okresu spłat lub obniżenia oprocentowania;

16

16

2)

2) ogłoszenia moratorium

ogłoszenia moratorium

–– tzn. zawieszenia okresowo obsługi długu publicznego;

tzn. zawieszenia okresowo obsługi długu publicznego;

3)

3) ogłoszenia repudiacji

ogłoszenia repudiacji

–– tzn. całkowitego zaniechania spłaty długu, uznania go za niebyły;

tzn. całkowitego zaniechania spłaty długu, uznania go za niebyły;

2010-06-24

9

Przyczyny powstawania długu publicznego

Przyczyny powstawania długu publicznego

1.

1.

Uporczywie utrzymujący się deficyt budżetowy,

Uporczywie utrzymujący się deficyt budżetowy,

–– który przekształca się w dług publiczny;

który przekształca się w dług publiczny;

2.

2. Okresy wzmożonych wydatków publicznych,

Okresy wzmożonych wydatków publicznych,

zwłaszcza okresy wojen i głębokich kryzysów;

zwłaszcza okresy wojen i głębokich kryzysów;

–– zwłaszcza okresy wojen i głębokich kryzysów;

zwłaszcza okresy wojen i głębokich kryzysów;

3.

3. Realizowana doktryna ekonomiczna,

Realizowana doktryna ekonomiczna,

–– zakładająca świadome utrzymywanie deficytu budżetowego i długu publicznego jako narzędzi

zakładająca świadome utrzymywanie deficytu budżetowego i długu publicznego jako narzędzi

interwencjonalizmu

interwencjonalizmu państwowego;

państwowego;

4.

4. Osiąganie celów politycznych rządzącej elity, która nie decyduje się na podnoszenie

Osiąganie celów politycznych rządzącej elity, która nie decyduje się na podnoszenie

podatków ale nie dokonuje również cięć w wydatkach publicznych,

podatków ale nie dokonuje również cięć w wydatkach publicznych,

17

17

–– teoretycznym uzasadnieniem takiej polityki jest teza o neutralności długu dla gospodarki

teoretycznym uzasadnieniem takiej polityki jest teza o neutralności długu dla gospodarki

i społeczeństwa;

i społeczeństwa;

jeżeli przyjąć, że teza jest prawdziwa to dla rządu znacznie korzystniejsze jest zaciąganie pożyczek

jeżeli przyjąć, że teza jest prawdziwa to dla rządu znacznie korzystniejsze jest zaciąganie pożyczek

niż nakładanie nowych podatków;

niż nakładanie nowych podatków;

5.

5. Wpadnięcie władz publicznych w tzw. „pułapkę zadłużenia”;

Wpadnięcie władz publicznych w tzw. „pułapkę zadłużenia”;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

Dług publiczny wg regulacji

Dług publiczny wg regulacji uofp

uofp

Ustawodawca rozróżnia dwa rodzaje długu:

Ustawodawca rozróżnia dwa rodzaje długu:

1.

1. Dług Skarbu Państwa (DSP)

Dług Skarbu Państwa (DSP)

–– obejmuje nominalne zadłużenie Skarbu Państwa;

obejmuje nominalne zadłużenie Skarbu Państwa;

2.

2. Państwowy Dług Publiczny (PDP)

Państwowy Dług Publiczny (PDP)

–– obejmuje nominalne zadłużenie podmiotów SFP po wyeliminowaniu przepływów finansowych

obejmuje nominalne zadłużenie podmiotów SFP po wyeliminowaniu przepływów finansowych

między nimi;

między nimi;

PDP obejmuje zobowiązania SFP z następujących tytułów:

PDP obejmuje zobowiązania SFP z następujących tytułów:

–– wyemitowanych papierów wartościowych (bonów skarbowych lub obligacji) opiewających na

wyemitowanych papierów wartościowych (bonów skarbowych lub obligacji) opiewających na

wierzytelności pieniężne;

wierzytelności pieniężne;

h k d ó

k

h k d ó

k

18

18

–– zaciągniętych kredytów i pożyczek;

zaciągniętych kredytów i pożyczek;

–– przyjętych depozytów;

przyjętych depozytów;

–– wymagalnych zobowiązań jednostek budżetowych;

wymagalnych zobowiązań jednostek budżetowych;

–– wymagalnych zobowiązań wynikających z udzielonych poręczeń i gwarancji;

wymagalnych zobowiązań wynikających z udzielonych poręczeń i gwarancji;

–– wymagalnych zobowiązań wynikających z ustaw i orzeczeń sądu oraz innych tytułów;

wymagalnych zobowiązań wynikających z ustaw i orzeczeń sądu oraz innych tytułów;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

2010-06-24

10

Dług publiczny wg regulacji

Dług publiczny wg regulacji uofp

uofp

PDP obejmuje:

PDP obejmuje:

1.

1. Długu sektora rządowego:

Długu sektora rządowego:

2. Długu sektora samorządowego

2. Długu sektora samorządowego

a)

a) długu Skarbu Państwa;

długu Skarbu Państwa; a)

długu JST;

a) długu JST;

b)

b) pozostałego długu sektora rządowego;

pozostałego długu sektora rządowego; b)

pozostałego długu sektor samorządowego

b) pozostałego długu sektor samorządowego

19

19

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

Źródło: Ministerstwo Finansów, Informacja kwartalna o sytuacji makroekonomicznej i stanie finansów publicznych, marzec 2009.

Wykres:

Wykres: Zadłużenie Skarbu Państwa w latach 2005

Zadłużenie Skarbu Państwa w latach 2005 --2009 (włącznie) w mln zł

2009 (włącznie) w mln zł

478 526

501 531

569 946

631 717

352 328

380 409

420 202

462 944

126 198

121 122

149 744

168 773

XII 2006

XII 2007

XII 2008

XII 2009

Wykres. Zadłużenie Sektora Finansów Publicznych w latach 2001

Wykres. Zadłużenie Sektora Finansów Publicznych w latach 2001--2008 (włącznie) w relacji do PKB

2008 (włącznie) w relacji do PKB

440 167

315 479

124 689

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

XII 2005

Zadłużenie zagraniczne Skarbu Państwa

Zadłużenie krajowe Skarbu Państwa

Zadłużenie Skarbu Państwa

44 9

44 8

45,1

44 8

48,4

46,7

47,5

47,8

45,2

47

46

48

50

36,4

40,6

44,9

43,6

44,8

5,

42,9

44,8

38,8

43,6

,

37,6

42,3

47,2

45,7

47,1

47,6

45,2

47

30

32

34

36

38

40

42

44

46

2001

2002

2003

2004

2005

2006

2007

2008

Dług Skarbu Państwa

Państwowy Dług Publiczny

Dług sektora General Government

2010-06-24

11

Dług publiczny

Najlepsze kraje

Najgorsze kraje

W 2008 zadłużenie wyniosło:

• Estonia 4,8% PKB

• Rumunia 13,6% PKB

• Bułgaria 14,1% PKB

• Luksemburg 14,7% PKB

W 2008 zadłużenie wyniosło:

• Włochy 105,8% PKB

• Grecja 97,6% PKB

• Belgia 89,6% PKB

• Węgry 73,0% PKB

Deficyt / Nadwyżka

Kraje wykazujące deficyt

Kraje wykazujące nadwyżkę

W roku 2008 deficyt wyniósł:

• Irlandia – 7,1% PKB

• Rumunia – 5,4% PKB

• Grecja – 5,0% PKB

• Malta – 4,7% PKB

• Polska – 3,9% PKB

W roku 2008 nadwyżka wyniosła:

Finlandia 4,2% PKB

Dania 3,6% PKB

Luksemburg 2,6% PKB

Szwecja 2,5% PKB

Bułgaria 1,5% PKB

UE-27 łącznie

¾ deficyt instytucji rządowych i samorządowych w UE-27 wyniósł – 2,3% PKB;

¾ dług publiczny w UE-27 wyniósł 61,5% PKB;

Strefa euro

¾ deficyt instytucji rządowych i samorządowych w strefie euro wyniósł – 1,9% PKB;

¾ dług publiczny w strefie euro wyniósł 69,6% PKB;

Źródło: Strategia zarządzania długiem publicznym na lata 2010-2012.

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

–– w przypadku, gdy istnieje zagrożenie dla konstytucyjnie określonego limitu długu publicznego,

w przypadku, gdy istnieje zagrożenie dla konstytucyjnie określonego limitu długu publicznego,

Rada Ministrów musi podejmować działania

Rada Ministrów musi podejmować działania ostrożnościowo

ostrożnościowo--sanacyjne

sanacyjne;

;

charakter działań

charakter działań ostrożnościowo

ostrożnościowo--sanacyjnych

sanacyjnych zależy od wartości relacji kwoty PDP do PKB;

zależy od wartości relacji kwoty PDP do PKB;

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Relacje PDP do PKB ujęte zostały w trzech przedziałach:

Relacje PDP do PKB ujęte zostały w trzech przedziałach:

Przedział nr 1:

Przedział nr 1: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

krajowego brutto jest większa od 50 %, a nie większa od 55 %

krajowego brutto jest większa od 50 %, a nie większa od 55 %

Przedział nr 2:

Przedział nr 2: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

krajowego brutto jest większa od 55 %, a mniejsza od 60 %

krajowego brutto jest większa od 55 %, a mniejsza od 60 %

Przedział nr 3:

Przedział nr 3: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

krajowego brutto jest równa lub większa od 60 %

krajowego brutto jest równa lub większa od 60 %

Wyszukiwarka

Podobne podstrony:

3 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 20.04.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

WYKŁAD I FINANSE PUBLICZNE

1 wykład z finansów publicznych

PRACA DOMOWA NR1, III rok, Wykłady, Finanse publiczne i rynki finansowe

Wykład 2 Finanse publiczne

Wykład 2 Finanse publiczne państwa

Finanse publiczne, Fiinanse publiczne II- wykłady, FINANSE PUBLICZNE II

2 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 09.03.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

Praca domowa nr 3, III rok, Wykłady, Finanse publiczne i rynki finansowe

wykłady finanse publiczne, Zarządzanie i Inżynieria Produkcji Politechnika Lubleska, finanse publicz

2009Ustawa o finansach publicznych (stan prawny na 2.01.2010), Wyklady, Finanse publiczne

Finanse publiczne skrot wykladu, Finanse publiczne - zagadnienia ogólne

finanse publiczne - wykłady 2, finanse publiczne(18)

PRACA DOMOWA NR2, III rok, Wykłady, Finanse publiczne i rynki finansowe

Finanse i prawo finansowe, Wyklady, Finanse publiczne

Finanse notatki na kolokwium z zeszytu wykład, Finanse publiczne i prawo podatkowe, Wykład

FINANSE PUBLICZNE I RYNKI FINANSOWE 23.03.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

więcej podobnych podstron