2009-02-23

1

Finanse publiczne

Finanse publiczne

Finanse publiczne

Finanse publiczne

Wykład nr 2:

Wykład nr 2:

Pojęcie i zakres finansów publicznych

Pojęcie i zakres finansów publicznych

Finanse

Finanse –– ujęcie definicyjne

ujęcie definicyjne

Pojęcie nauki o finansach

Pojęcie nauki o finansach

–– finanse stanowią przedmiot analiz nauki o finansach badającej zjawiska oraz procesy związane

finanse stanowią przedmiot analiz nauki o finansach badającej zjawiska oraz procesy związane

z emisją środków pieniężnych, ich cyrkulacją w gospodarce, a także tworzeniem rezerw oraz

z emisją środków pieniężnych, ich cyrkulacją w gospodarce, a także tworzeniem rezerw oraz

oszczędności.

oszczędności.

ęę

–– w praktyce oznacza to, iż finanse zajmują się weryfikacją i zgłębianiem tzw.

w praktyce oznacza to, iż finanse zajmują się weryfikacją i zgłębianiem tzw. zjawisk

zjawisk

rzeczowych

rzeczowych a więc zjawisk dotykających zagadnień:

a więc zjawisk dotykających zagadnień:

produkcji, spożycia, inwestycji, wymiany handlowej z zagranicą itp.

produkcji, spożycia, inwestycji, wymiany handlowej z zagranicą itp.

Pojęcie finansów

Pojęcie finansów

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

22

–– obejmuje pieniężny mechanizm podziału oraz wymiany wartości zarówno materialnych jak

obejmuje pieniężny mechanizm podziału oraz wymiany wartości zarówno materialnych jak

i niematerialnych, którego funkcją jest gromadzenie a następnie rozdzielanie oraz wydatkowanie

i niematerialnych, którego funkcją jest gromadzenie a następnie rozdzielanie oraz wydatkowanie

zasobów pieniężnych przez podmioty gospodarujące;

zasobów pieniężnych przez podmioty gospodarujące;

2009-02-23

2

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

Zjawiska finansowe cechuje zróżnicowanie

Zjawiska finansowe cechuje zróżnicowanie →

→ rróżni je charakter powiązań:

óżni je charakter powiązań:

–– ze zjawiskami rzeczowymi (realnymi),

ze zjawiskami rzeczowymi (realnymi),

–– z wywoływanymi efektami,

z wywoływanymi efektami,

–– z układami rodzajowymi odnoszącymi się do poszczególnych podmiotów.

z układami rodzajowymi odnoszącymi się do poszczególnych podmiotów.

z układami rodzajowymi odnoszącymi się do poszczególnych podmiotów.

z układami rodzajowymi odnoszącymi się do poszczególnych podmiotów.

Kryterium przedmiotowe

Kryterium podmiotowe

Kryteria klasyfikacji zjawisk finansowych

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

33

• opiera się na podziale zjawisk finansowych

według tytułu gromadzenia oraz rozdziału

zasobów pieniężnych jednostek gospodarczych

• opiera się na podziale zjawisk finansowych

według charakteru (rodzaju) podmiotów,

gromadzących i wydatkujących zasoby

pieniężne

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

Kryterium przedmiotowe obejmuje podział na:

Kryterium przedmiotowe obejmuje podział na:

1.

1. Przychody oraz wydatki związane z wymianą produktów

Przychody oraz wydatki związane z wymianą produktów

(tzw. przychody i wydatki materialne),

(tzw. przychody i wydatki materialne),

2.

2. Dochody z pracy oraz wypłacane wynagrodzenia za pracę

Dochody z pracy oraz wypłacane wynagrodzenia za pracę

(tzw. dochody i wydatki osobowe),

(tzw. dochody i wydatki osobowe),

Wzajemność świadczeń

Wzajemność świadczeń

–– Przychody i wydatki materialne oraz dochody i wydatki osobowe cechuje

Przychody i wydatki materialne oraz dochody i wydatki osobowe cechuje wzajemność

wzajemność

świadczeń

świadczeń, tzn. wydatkom dokonywanym przez jeden podmiot towarzyszy wzajemne

, tzn. wydatkom dokonywanym przez jeden podmiot towarzyszy wzajemne

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

44

świadczenie ze strony drugiego podmiotu, uzyskującego z tego tytułu przychody oraz dochody;

świadczenie ze strony drugiego podmiotu, uzyskującego z tego tytułu przychody oraz dochody;

–– Ważną kwestię stanowi

Ważną kwestię stanowi ekwiwalentność świadczeń pieniężnych

ekwiwalentność świadczeń pieniężnych, stąd też wskazane

, stąd też wskazane

kategorie zjawisk finansowych określa się jako

kategorie zjawisk finansowych określa się jako przychody, dochody oraz wydatki ekwiwalentne

przychody, dochody oraz wydatki ekwiwalentne;;

2009-02-23

3

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

3.

3. Płatności transferowe:

Płatności transferowe:

Transfery

Transfery to przepływy pieniężne, które nie wiążą się z koniecznością wzajemnego

to przepływy pieniężne, które nie wiążą się z koniecznością wzajemnego

świadczenia ze strony beneficjenta (tj. podmiotu otrzymującego środki pieniężne) na rzecz

świadczenia ze strony beneficjenta (tj. podmiotu otrzymującego środki pieniężne) na rzecz

innego podmiotu (tj. podmiotu przekazującego środki pieniężne).

innego podmiotu (tj. podmiotu przekazującego środki pieniężne).

g p

( j p

p

ją g

p

ę

)

g p

( j p

p

ją g

p

ę

)

Przepływy transferowe mają charakter

Przepływy transferowe mają charakter płatności redystrybucyjnych

płatności redystrybucyjnych, należą do nich m.in.:

, należą do nich m.in.:

–– podatki i opłaty ponoszone na rzecz budżetu centralnego oraz budżetów jednostek samorządu

podatki i opłaty ponoszone na rzecz budżetu centralnego oraz budżetów jednostek samorządu

terytorialnego,

terytorialnego,

–– stypendia,

stypendia,

–– subsydia dla przedsiębiorców,

subsydia dla przedsiębiorców,

–– renty, emerytury, zasiłki itp.

renty, emerytury, zasiłki itp.

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

55

Nadrzędną rolą płatności transferowych jest:

Nadrzędną rolą płatności transferowych jest:

1)

1) korygowanie przychodów, dochodów a także wydatków materialnych i osobowych;

korygowanie przychodów, dochodów a także wydatków materialnych i osobowych;

2)

2) nie podlegają regulacji mechanizmów rynkowych, tylko normom prawnym stanowionym

nie podlegają regulacji mechanizmów rynkowych, tylko normom prawnym stanowionym

przez podmioty sektora publicznego;

przez podmioty sektora publicznego;

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

4.

4. Opłaty za usługi społeczne

Opłaty za usługi społeczne

Opłaty za usługi społeczne (zdrowotne, kulturalne, oświatowe itp.), powszechnie zaliczane do tzw.

Opłaty za usługi społeczne (zdrowotne, kulturalne, oświatowe itp.), powszechnie zaliczane do tzw. dóbr

dóbr

publicznych

publicznych →

→ nie podlegają one regulacji mechanizmu rynkowego;

nie podlegają one regulacji mechanizmu rynkowego;

Usługi społeczne charakteryzuje nieodpłatność bądź częściowa odpłatność;

Usługi społeczne charakteryzuje nieodpłatność bądź częściowa odpłatność;

O zakresie i wysokości odpłatności decyduje państwo bądź samorząd terytorialny ustalając ją na takim

O zakresie i wysokości odpłatności decyduje państwo bądź samorząd terytorialny ustalając ją na takim

poziomie, aby osoby o relatywnie niskich dochodach miały możliwość nieskrępowanego dostępu do tych usług

poziomie, aby osoby o relatywnie niskich dochodach miały możliwość nieskrępowanego dostępu do tych usług

5.

5. Przepływy związane z usługami finansowymi,

Przepływy związane z usługami finansowymi,

Mianem usług finansowych obejmuje się usługi świadczone przez:

Mianem usług finansowych obejmuje się usługi świadczone przez:

––

banki,

banki, pozabankowe

pozabankowe instytucje finansowe (kredytowe, pożyczkowe, powiernicze) oraz instytucje

instytucje finansowe (kredytowe, pożyczkowe, powiernicze) oraz instytucje ubezpiecze

ubezpiecze--

niowe

niowe na rzecz rozmaitych podmiotów funkcjonujących w gospodarce (producentów, ludności, organów

na rzecz rozmaitych podmiotów funkcjonujących w gospodarce (producentów, ludności, organów

państwowych samorządowych etc );

państwowych samorządowych etc );

66

państwowych, samorządowych etc.);

państwowych, samorządowych etc.);

usłudze finansowej w postaci udzielonych kredytów, pożyczek, przechowywania środków pieniężnych, ochrony

usłudze finansowej w postaci udzielonych kredytów, pożyczek, przechowywania środków pieniężnych, ochrony

ubezpieczeniowej towarzyszy przepływ środków pieniężnych w postaci odsetek, prowizji, marż, składek

ubezpieczeniowej towarzyszy przepływ środków pieniężnych w postaci odsetek, prowizji, marż, składek

ubezpieczeniowych, które stanowią swoistą

ubezpieczeniowych, które stanowią swoistą cenę świadczonych usług finansowych

cenę świadczonych usług finansowych

––

ceny są przychodami instytucji finansowych, będąc jednocześnie wydatkami podmiotów korzystających z usług

ceny są przychodami instytucji finansowych, będąc jednocześnie wydatkami podmiotów korzystających z usług

finansowych;

finansowych;

2009-02-23

4

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

Kryterium podmiotowe obejmuje podział na:

Kryterium podmiotowe obejmuje podział na:

1.

1. Banki komercyjne,

Banki komercyjne,

są najważniejszymi kredytodawcami krajowego sektora

są najważniejszymi kredytodawcami krajowego sektora pozabankowego

pozabankowego

w ich gestii oprócz finansowania działalności podmiotów

w ich gestii oprócz finansowania działalności podmiotów gospod

gospod i ludności pozostaje udzielanie kredytów

i ludności pozostaje udzielanie kredytów

w ich gestii oprócz finansowania działalności podmiotów

w ich gestii oprócz finansowania działalności podmiotów gospod

gospod. i ludności, pozostaje udzielanie kredytów

. i ludności, pozostaje udzielanie kredytów

innym bankom i instytucjom finansowym, a także udzielanie kredytów obcym państwom z przeznaczeniem

innym bankom i instytucjom finansowym, a także udzielanie kredytów obcym państwom z przeznaczeniem

na zakup obligacji skarbowych i innych papierów lokacyjnych instytucji sektora publicznego;

na zakup obligacji skarbowych i innych papierów lokacyjnych instytucji sektora publicznego;

Kreacja pieniądza

Kreacja pieniądza

Banki komercyjne w przeciwieństwie do Banku Centralnego, udzielając kredytów wprowadzają do obiegu

Banki komercyjne w przeciwieństwie do Banku Centralnego, udzielając kredytów wprowadzają do obiegu

pieniądz bezgotówkowy

pieniądz bezgotówkowy –– proces ten nosi miano

proces ten nosi miano kreacji pieniądza przez system bankowy

kreacji pieniądza przez system bankowy;;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

77

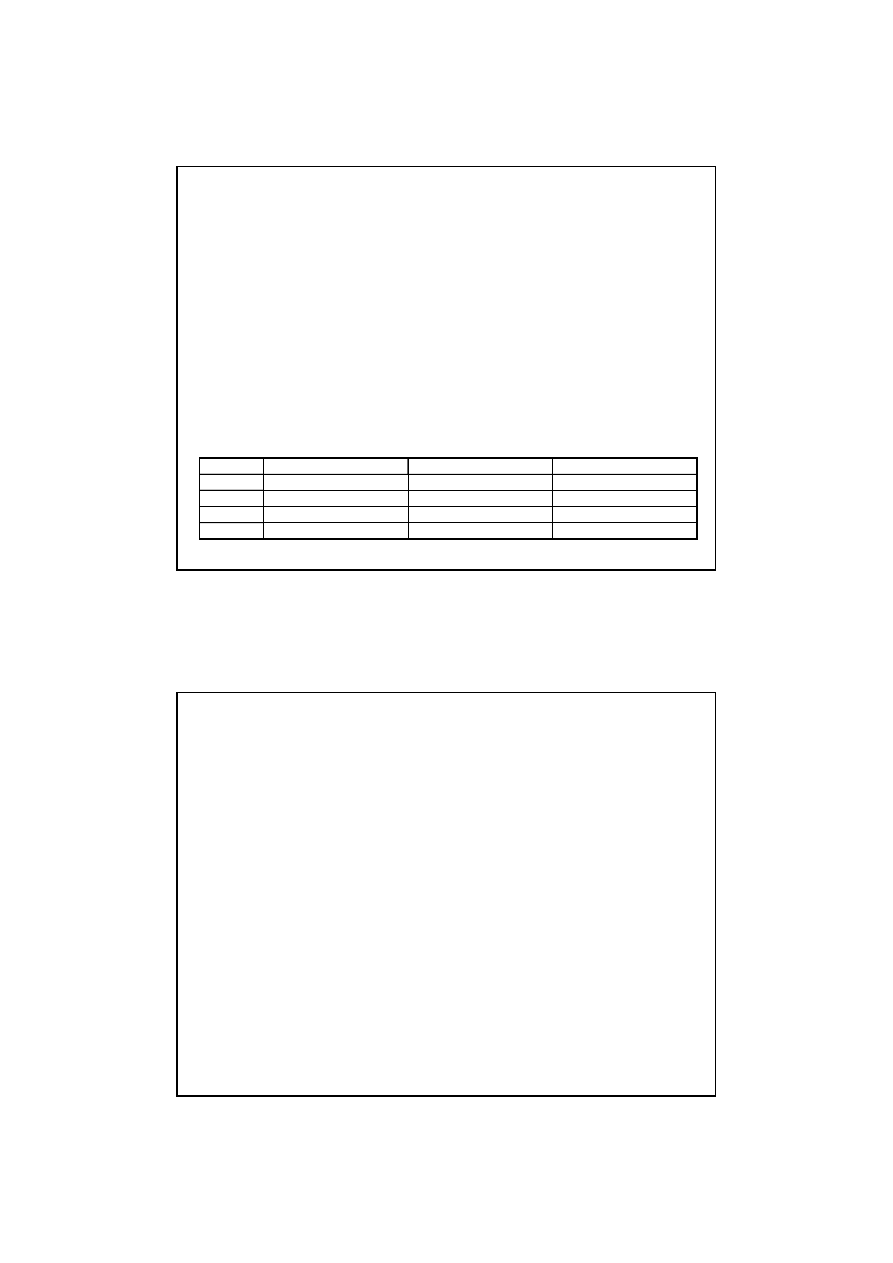

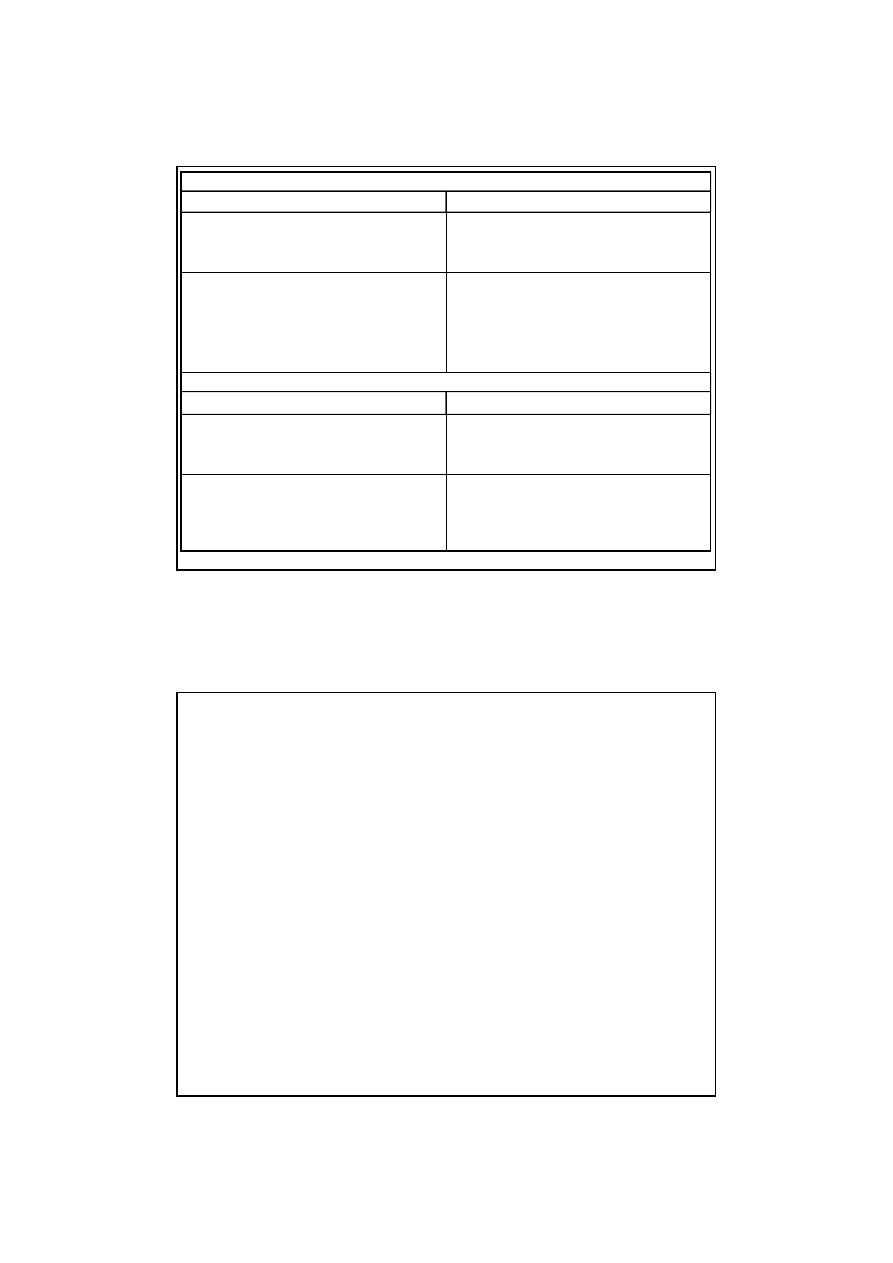

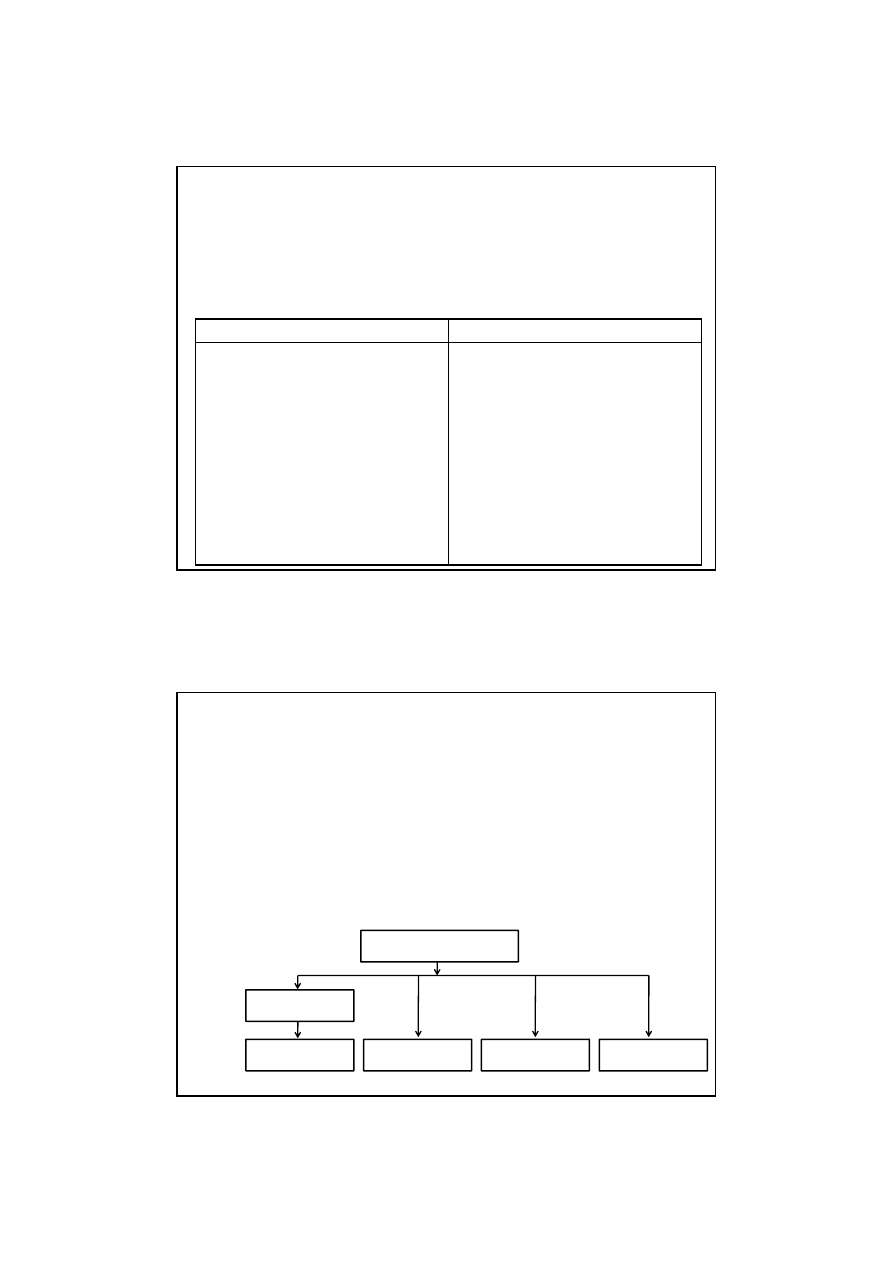

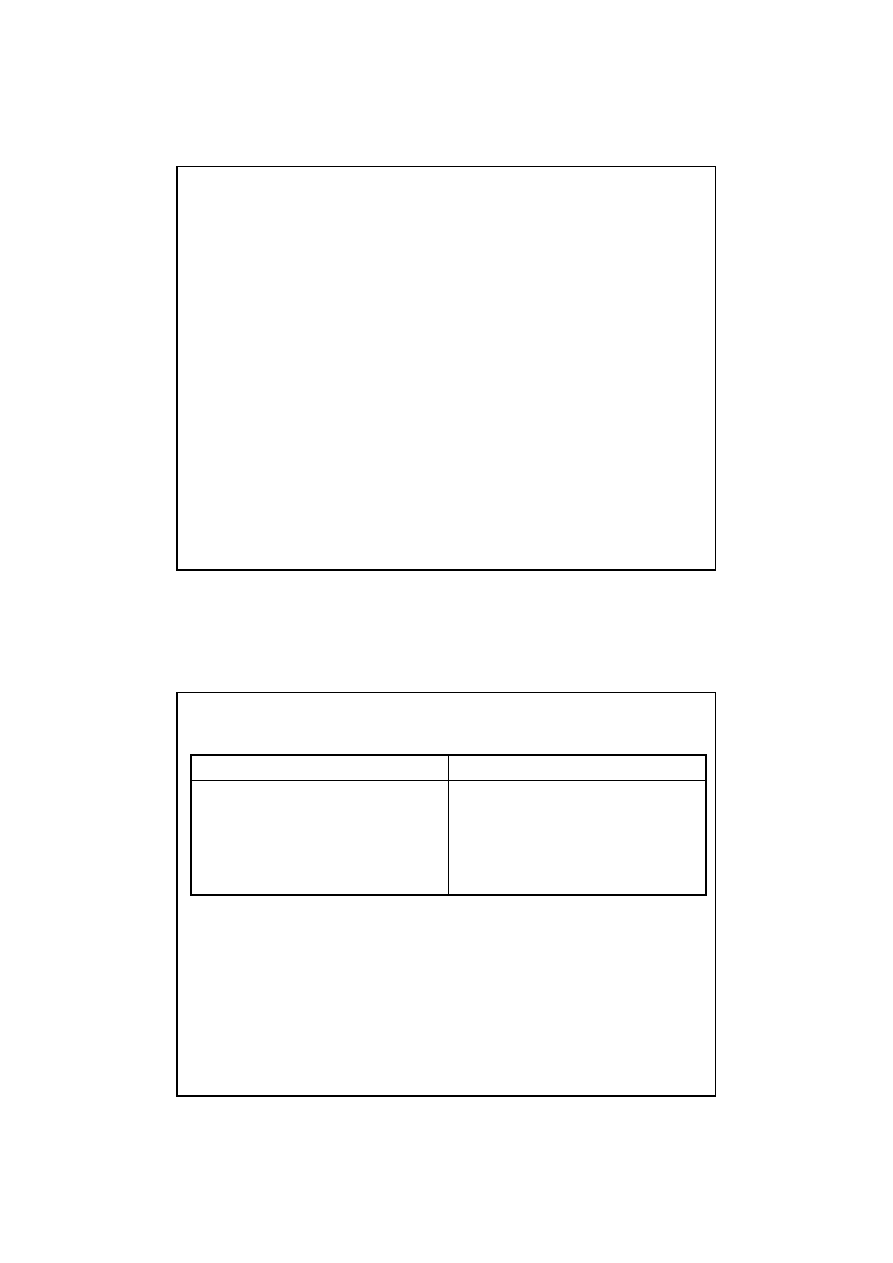

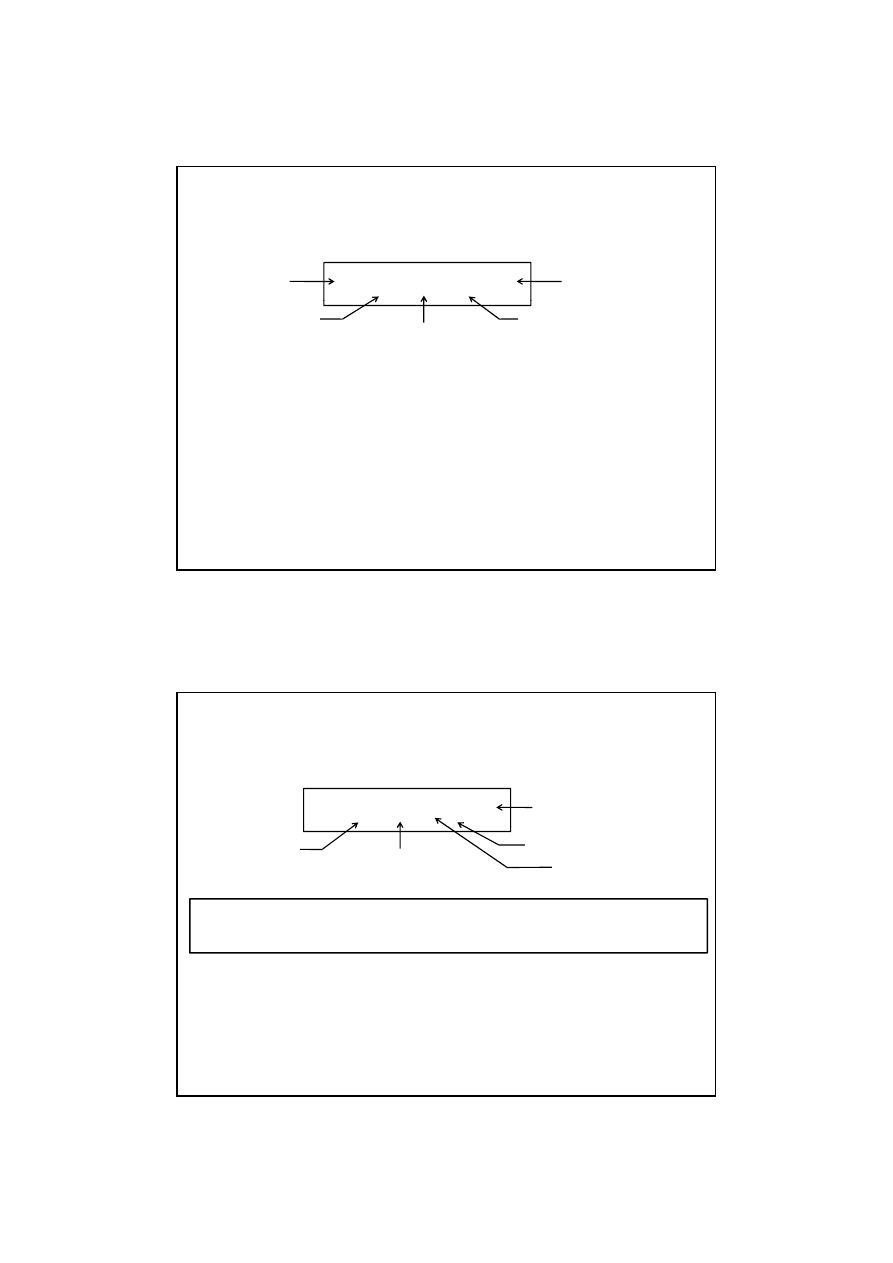

Schemat:

Schemat: Kreacja depozytów przez system bankowy

Kreacja depozytów przez system bankowy –– dla stopy rezerw obowiązkowych wynoszącej 10%

dla stopy rezerw obowiązkowych wynoszącej 10%

Banki

Banki

Depozyty

Depozyty

(w zł)

(w zł)

Kredyty

Kredyty

(w zł)

(w zł)

Rezerwy obowiązkowe

Rezerwy obowiązkowe

(w zł)

(w zł)

Bank nr 1

Bank nr 1

2 000,0

2 000,0

1 800,0

1 800,0

200,0

200,0

Bank nr 2

Bank nr 2

1 800,0

1 800,0

1 620,0

1 620,0

180,0

180,0

Bank nr 3

Bank nr 3

1 620,0

1 620,0

1 458,0

1 458,0

162,0

162,0

Bank nr 4

Bank nr 4

1 458,0

1 458,0

1 312,2

1 312,2

145,8

145,8

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

2.

2. Bank Centralny

Bank Centralny

Bank centralny (w Polsce

Bank centralny (w Polsce –– Narodowy Bank Polski) dysponuje wyłącznym prawem emisji pieniądza

Narodowy Bank Polski) dysponuje wyłącznym prawem emisji pieniądza

gotówkowego, tj. banknotów i monet stanowiących prawnie obowiązujący środek płatniczy

gotówkowego, tj. banknotów i monet stanowiących prawnie obowiązujący środek płatniczy

Bank Centralny organizuje i uczestniczy w systemie rozliczeń pieniężnych:

Bank Centralny organizuje i uczestniczy w systemie rozliczeń pieniężnych:

–– prowadzi bieżące rachunki międzybankowe, wspomaga banki kredytem refinansowym oraz udziela bankom

prowadzi bieżące rachunki międzybankowe, wspomaga banki kredytem refinansowym oraz udziela bankom

kredytu lombardowego;

kredytu lombardowego;

W sytuacji wykorzystania przez banki komercyjne udostępnionych przez Bank Centralny zasobów

W sytuacji wykorzystania przez banki komercyjne udostępnionych przez Bank Centralny zasobów

pieniądza do udzielania kredytów

pieniądza do udzielania kredytów –– w gospodarce nastąpi zwiększenie podaży pieniądza oraz kredytu;

w gospodarce nastąpi zwiększenie podaży pieniądza oraz kredytu;

3. Instytucje ubezpieczeniowe

3. Instytucje ubezpieczeniowe

W działalność instytucji ubezpieczeniowych podobnie jak w działalność banków wpisują się wydatki

W działalność instytucji ubezpieczeniowych podobnie jak w działalność banków wpisują się wydatki

88

y

j

p

y

p

j

p

ją ę y

y

j

p

y

p

j

p

ją ę y

ekwiwalentne (materialne i osobowe), a także wydatki transferowe (np. w formie opodatkowania);

ekwiwalentne (materialne i osobowe), a także wydatki transferowe (np. w formie opodatkowania);

Należy rozróżnić ubezpieczenia społeczne i ubezpieczenia gospodarcze:

Należy rozróżnić ubezpieczenia społeczne i ubezpieczenia gospodarcze:

–– Pierwsze

Pierwsze z nich mają charakter obowiązkowy oraz powszechny, a ich nadrzędnym celem jest zapewnienie

z nich mają charakter obowiązkowy oraz powszechny, a ich nadrzędnym celem jest zapewnienie

ochrony przed niedostatkiem poprzez zagwarantowanie niezbędnego minimum egzystencji (zazwyczaj na

ochrony przed niedostatkiem poprzez zagwarantowanie niezbędnego minimum egzystencji (zazwyczaj na

koszt państwa oraz pracodawcy);

koszt państwa oraz pracodawcy);

–– Drugie

Drugie mają na celu ochronę podmiotów gospodarujących

mają na celu ochronę podmiotów gospodarujących

;

;

2009-02-23

5

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

4.

4. Gospodarstwa domowe

Gospodarstwa domowe

Finanse gospodarstw domowych (ludności) opierają się przede wszystkim na dochodach za wykonywaną

Finanse gospodarstw domowych (ludności) opierają się przede wszystkim na dochodach za wykonywaną

pracę (wynagrodzeniach);

pracę (wynagrodzeniach);

Uzyskiwane płace mogą podlegać kształtowaniu zarówno przez mechanizmy rynkowe (w sytuacji, kiedy

Uzyskiwane płace mogą podlegać kształtowaniu zarówno przez mechanizmy rynkowe (w sytuacji, kiedy

dana osoba jest zatrudniona w sektorze prywatnym), jak i przepisy obowiązującego prawa

dana osoba jest zatrudniona w sektorze prywatnym), jak i przepisy obowiązującego prawa

(w odniesieniu do płac w sferze budżetowej);

(w odniesieniu do płac w sferze budżetowej);

Oprócz płac za wykonywaną pracę gospodarstwa domowe mogą otrzymywać dochody w formie:

Oprócz płac za wykonywaną pracę gospodarstwa domowe mogą otrzymywać dochody w formie:

–– transferów (rent, emerytur, zasiłków),

transferów (rent, emerytur, zasiłków),

–– odsetek od posiadanych papierów wartościowych (np. obligacji skarbowych),

odsetek od posiadanych papierów wartościowych (np. obligacji skarbowych),

–– dywidend w przypadku udziałów w spółkach.

dywidend w przypadku udziałów w spółkach.

Gospodarstwa domowe mogą korzystać z kredytów i pożyczek

Gospodarstwa domowe mogą korzystać z kredytów i pożyczek –– przysługują im również odszkodowania

przysługują im również odszkodowania

99

p

gą

y

y

p y

p

gą

y

y

p y

p y

g ją

p y

g ją

w przypadku powstania strat losowych;

w przypadku powstania strat losowych;

Wydatki gospodarstw domowych mają w znacznej mierze charakter ekwiwalentny

Wydatki gospodarstw domowych mają w znacznej mierze charakter ekwiwalentny

–– Wydatki transferowe obejmują podatki i opłaty oraz składki na ubezpieczenie społeczne;

Wydatki transferowe obejmują podatki i opłaty oraz składki na ubezpieczenie społeczne;

–– Wydatki kredytowe związane są z uprzednio zaciągniętym kredytem;

Wydatki kredytowe związane są z uprzednio zaciągniętym kredytem;

–– Oszczędności mogą być podstawą do udzielania w przyszłości pożyczek państwu i JST a także zakładania

Oszczędności mogą być podstawą do udzielania w przyszłości pożyczek państwu i JST a także zakładania

lokat na rachunkach bankowych;

lokat na rachunkach bankowych;

Systematyka zjawisk finansowych wskazuje na ścisłe powiązania (poprzez wzajemne

Systematyka zjawisk finansowych wskazuje na ścisłe powiązania (poprzez wzajemne

przepływy finansowe) pomiędzy poszczególnymi podmiotami gospodarki finansowej

przepływy finansowe) pomiędzy poszczególnymi podmiotami gospodarki finansowej

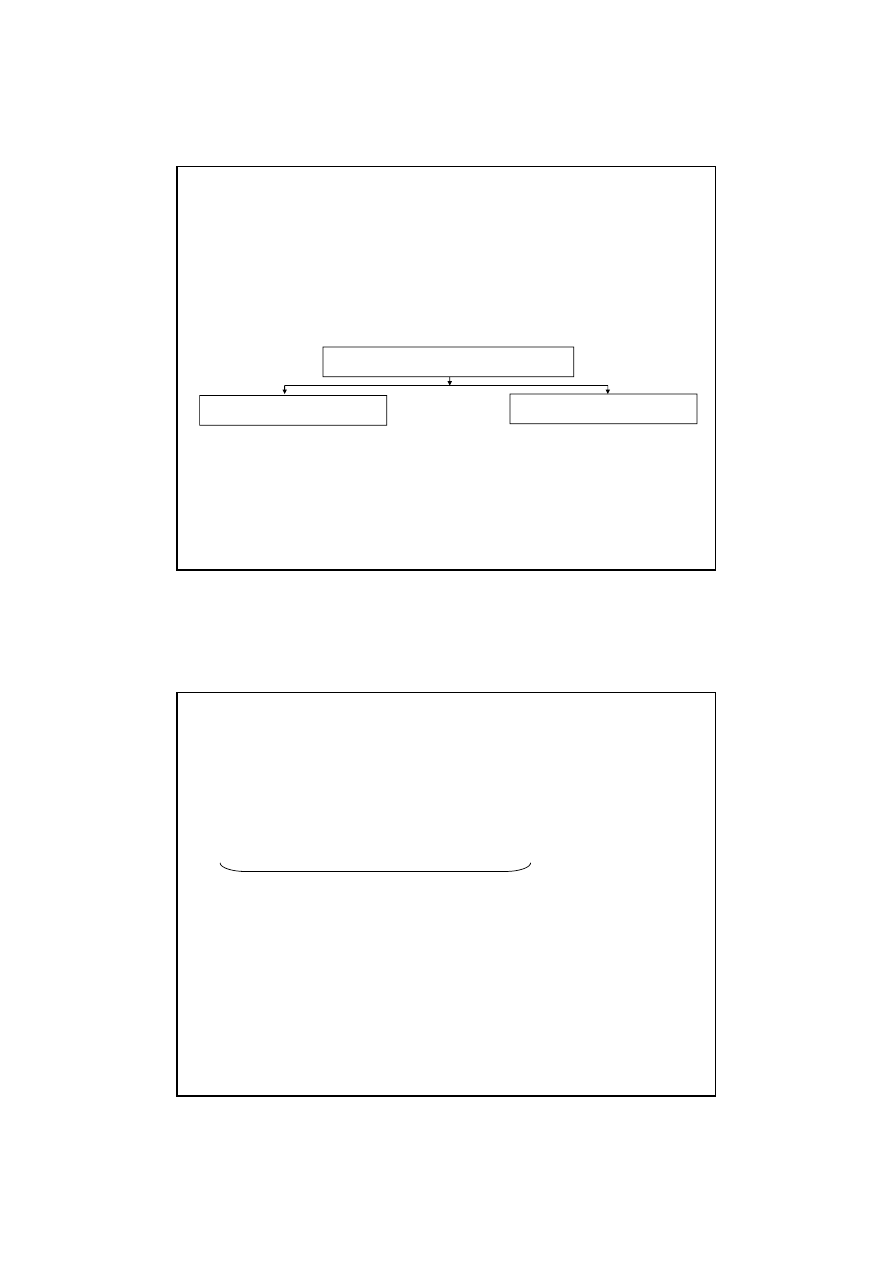

Klasyfikacja zjawisk finansowych

Klasyfikacja zjawisk finansowych

Schemat:

Schemat: Powiązania finansów publicznych z innymi segmentami finansów w ujęciu podmiotowym

Powiązania finansów publicznych z innymi segmentami finansów w ujęciu podmiotowym

Finanse banków

Finanse przedsiębiorstw

Finanse publiczne

T K P

E T P

Finanse ubezpieczeń

Finanse ludności

T SiO P

E P T

Legenda:

T – przepływy transferowe,

E – przepływy ekwiwalentne,

K – przepływy kredytowe,

P – przepływy z tytułu pożyczek

publicznych,

SiO – przepływy z tytułu składek

ubezpieczeniowych i odszkodowań,

2009-02-23

6

Pojęcie finansów publicznych

Pojęcie finansów publicznych

Wąska definicja finansów publicznych

Wąska definicja finansów publicznych

–– Ustawa

Ustawa

o finansach publicznych

o finansach publicznych wprowadza tzw. wąską definicję finansów publicznych

wprowadza tzw. wąską definicję finansów publicznych

odpowiadającą potrzebom oraz wymogom w/w ustawy;

odpowiadającą potrzebom oraz wymogom w/w ustawy;

óó

Zgodnie z szerszym ujęciem (uwzględniającym zarówno definicję ustawową jak

Zgodnie z szerszym ujęciem (uwzględniającym zarówno definicję ustawową jak

i pominięte w ustawie rozwiązania instytucjonalno

i pominięte w ustawie rozwiązania instytucjonalno--prawne),

prawne),

Finanse publiczne

Finanse publiczne

–– obejmują procesy i instytucje publicznoprawne związane z procesami gromadzenia środków

obejmują procesy i instytucje publicznoprawne związane z procesami gromadzenia środków

publicznych oraz ich rozdysponowaniem i kontrolowaniem wydatkowania, a w szczególności:

publicznych oraz ich rozdysponowaniem i kontrolowaniem wydatkowania, a w szczególności:

z pobieraniem i gromadzeniem dochodów i przychodów publicznych,

z pobieraniem i gromadzeniem dochodów i przychodów publicznych,

z wydatkowaniem środków publicznych,

z wydatkowaniem środków publicznych,

z finansowaniem pożyczkowych potrzeb budżetu państwa, budżetów jednostek samorządu

z finansowaniem pożyczkowych potrzeb budżetu państwa, budżetów jednostek samorządu

terytorialnego (JST) oraz sektora finansów publicznych jako całości,

terytorialnego (JST) oraz sektora finansów publicznych jako całości,

z zaciąganiem zobowiązań angażujących środki publiczne,

z zaciąganiem zobowiązań angażujących środki publiczne,

z zarządzaniem środkami publicznymi,

z zarządzaniem środkami publicznymi,

z zarządzaniem długiem publicznym,

z zarządzaniem długiem publicznym,

z rozliczeniami z budżetem Unii Europejskiej.

z rozliczeniami z budżetem Unii Europejskiej.

Pojęcie finansów publicznych

Pojęcie finansów publicznych

Finanse publiczne jako podsystem gospodarki narodowej

Finanse publiczne jako podsystem gospodarki narodowej

––

ważną cechą finansów publicznych jest to, że ich praktyczna realizacja następuje przy udziale

ważną cechą finansów publicznych jest to, że ich praktyczna realizacja następuje przy udziale

tzw.

tzw. podmiotów prawa publicznego

podmiotów prawa publicznego, a same finanse publiczne stanowią szczególny

, a same finanse publiczne stanowią szczególny

podsystem gospodarki narodowej;

podsystem gospodarki narodowej;

Ten podsystem oprócz procesów związanych z gromadzeniem środków publicznych oraz ich

Ten podsystem oprócz procesów związanych z gromadzeniem środków publicznych oraz ich

rozdysponowaniem na cele publiczne obejmuje szereg rozwiązań systemowo

rozdysponowaniem na cele publiczne obejmuje szereg rozwiązań systemowo--instytucjonalnych

instytucjonalnych

w tym normy prawne warunkujące przebieg wskazanych procesów;

w tym normy prawne warunkujące przebieg wskazanych procesów;

Schemat:

Schemat: Cechy charakteryzujące finanse publiczne

Cechy charakteryzujące finanse publiczne

Cecha nr 1

Cecha nr 1

Cecha nr 2

Cecha nr 2

Cecha nr 3

Cecha nr 3

Cecha nr 4

Cecha nr 4

Przynajmniej jeden z podmiotów

Przynajmniej jeden z podmiotów

uczestniczących w stosunkach

uczestniczących w stosunkach

Stosunki finansowe w obszarze

Stosunki finansowe w obszarze

finansów publicznych opierają

finansów publicznych opierają

Finanse publiczne są związane z

Finanse publiczne są związane z

realizacją interesu publicznego

realizacją interesu publicznego

Finanse publiczne mogą mieć

Finanse publiczne mogą mieć

zarówno charakter

zarówno charakter

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

12

12

uczestniczących w stosunkach

uczestniczących w stosunkach

finansowych z zakresu finansów

finansowych z zakresu finansów

publicznych jest podmiotem zaliczanym

publicznych jest podmiotem zaliczanym

do kategorii podmiotów prawa

do kategorii podmiotów prawa

publicznego (jest wyposażony

publicznego (jest wyposażony

w atrybuty władzy publicznej)

w atrybuty władzy publicznej)

finansów publicznych opierają

finansów publicznych opierają

się na zasadzie władztwa

się na zasadzie władztwa

i podporządkowania

i podporządkowania

realizacją interesu publicznego,

realizacją interesu publicznego,

nie zaś prywatnego

nie zaś prywatnego

(indywidualnego)

(indywidualnego)

Finanse publiczne odznaczają

Finanse publiczne odznaczają

się wysokim poziomem

się wysokim poziomem

reglamentacji prawnej

reglamentacji prawnej

zarówno charakter

zarówno charakter

scentralizowany (finanse

scentralizowany (finanse

państwa) jak i

państwa) jak i

zdecentralizowany (finanse

zdecentralizowany (finanse

województw, powiatów i gmin).

województw, powiatów i gmin).

Finanse prywatne mają zawsze

Finanse prywatne mają zawsze

charakter zdecentralizowany

charakter zdecentralizowany

2009-02-23

7

Środki, dochody, wydatki i rozchody publiczne

Środki, dochody, wydatki i rozchody publiczne

A. Środki publiczne

A. Środki publiczne

1. Dochody publiczne.

1. Dochody publiczne.

2. Środki pochodzące z budżetu Unii Europejskiej oraz

2. Środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi środki z pomocy udzielonej przez

niepodlegające zwrotowi środki z pomocy udzielonej przez

państwa członkowskie Europejskiego Porozumienia o Wolnym

państwa członkowskie Europejskiego Porozumienia o Wolnym

Handlu (EFTA);

Handlu (EFTA);

ŚŚ

4. Przychody jednostek finansów publicznych pochodzące:

4. Przychody jednostek finansów publicznych pochodzące:

a) ze sprzedaży papierów wartościowych oraz innych

a) ze sprzedaży papierów wartościowych oraz innych

operacji finansowych,

operacji finansowych,

b) z prywatyzacji majątku Skarbu Państwa i samorządu

b) z prywatyzacji majątku Skarbu Państwa i samorządu

terytorialnego,

terytorialnego,

c) ze spłat pożyczek udzielonych ze środków publicznych,

c) ze spłat pożyczek udzielonych ze środków publicznych,

h k d ó

k

h k d ó

k

3. Środki pochodzące ze źródeł zagranicznych, niepodlegające

3. Środki pochodzące ze źródeł zagranicznych, niepodlegające

zwrotowi, inne niż wymienione w pkt. 2.

zwrotowi, inne niż wymienione w pkt. 2.

z otrzymanych kredytów i pożyczek,

z otrzymanych kredytów i pożyczek,

5. Przychody jednostek sektora finansów publicznych pochodzące

5. Przychody jednostek sektora finansów publicznych pochodzące

z prowadzonej przez nie działalności oraz pochodzące z innych

z prowadzonej przez nie działalności oraz pochodzące z innych

źródeł.

źródeł.

B. Przeznaczenie środków publicznych

B. Przeznaczenie środków publicznych

1. Wydatki publiczne dzielą się na:

1. Wydatki publiczne dzielą się na:

1.1. Wydatki bieżące:

1.1. Wydatki bieżące:

a) wydatki własne

a) wydatki własne

-- wydatki osobowe (płace)

wydatki osobowe (płace)

-- wydatki rzeczowe (zakupy towarów i usług)

wydatki rzeczowe (zakupy towarów i usług)

-- opłaty składki i inne wydatki

opłaty składki i inne wydatki

2. Rozchody publiczne

2. Rozchody publiczne

a) spłaty otrzymanych kredytów i pożyczek,

a) spłaty otrzymanych kredytów i pożyczek,

b) wykup papierów wartościowych,

b) wykup papierów wartościowych,

c) udzielane pożyczki,

c) udzielane pożyczki,

d) płatności wynikające z odrębnych ustaw, których źródłem

d) płatności wynikające z odrębnych ustaw, których źródłem

opłaty, składki i inne wydatki

opłaty, składki i inne wydatki

b) transfery

b) transfery

-- świadczenia na rzecz osób fizycznych

świadczenia na rzecz osób fizycznych

-- dotacje na zadania bieżące

dotacje na zadania bieżące

1.2. Wydatki majątkowe:

1.2. Wydatki majątkowe:

a) inwestycje władz publicznych

a) inwestycje władz publicznych

b) transfery (dotacje inwestycyjne)

b) transfery (dotacje inwestycyjne)

finansowania są przychody z prywatyzacji majątku Skarbu

finansowania są przychody z prywatyzacji majątku Skarbu

Państwa i samorządu terytorialnego,

Państwa i samorządu terytorialnego,

e) inne operacje finansowe związane z zarządzaniem długiem

e) inne operacje finansowe związane z zarządzaniem długiem

publicznym (płynnością).

publicznym (płynnością).

C. Saldo

C. Saldo

Różnica między A1 + A2 + A3

Różnica między A1 + A2 + A3 –– B1 = Nadwyżka lub deficyt sektora finansów publicznych

B1 = Nadwyżka lub deficyt sektora finansów publicznych

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych są postulatami wysuwanymi przez naukę

Zasady ogólne finansów publicznych są postulatami wysuwanymi przez naukę

finansów w celu stworzenia idealnego wzorca instytucji sektora finansów publicznych

finansów w celu stworzenia idealnego wzorca instytucji sektora finansów publicznych

–– postulaty po zaakceptowaniu przez prawodawstwo krajowe stają się powszechnie obowiązującymi

postulaty po zaakceptowaniu przez prawodawstwo krajowe stają się powszechnie obowiązującymi

normami prawnymi, mającymi charakter wiodący względem pozostałych norm

normami prawnymi, mającymi charakter wiodący względem pozostałych norm

Do zasad ogólnych finansów publicznych należą:

Do zasad ogólnych finansów publicznych należą:

1. Zasada legalności

1. Zasada legalności

2. Zasada celowości

2. Zasada celowości

3. Zasada planowości

3. Zasada planowości

4. Zasada jawności

4. Zasada jawności

p

y ,

ją y

ą y

g ę

p

y

p

y ,

ją y

ą y

g ę

p

y

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

14

14

5. Zasada przejrzystości

5. Zasada przejrzystości

6. Zasada ochrony interesu finansowego państwa

6. Zasada ochrony interesu finansowego państwa

7. Zasada praworządności postępowania organów finansowych, rachunkowości,

7. Zasada praworządności postępowania organów finansowych, rachunkowości,

8. Zasada sprawozdawczości finansowej

8. Zasada sprawozdawczości finansowej

9. Zasada kontroli

9. Zasada kontroli

10. Zasada dyscypliny finansowej

10. Zasada dyscypliny finansowej

2009-02-23

8

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych

Zasada legalności

Zasada legalności

–– legalność finansów publicznych oznacza wymóg oparcia procesów gromadzenia

legalność finansów publicznych oznacza wymóg oparcia procesów gromadzenia

i wydatkowania publicznych środków pieniężnych na obowiązujących podstawach prawnych;

i wydatkowania publicznych środków pieniężnych na obowiązujących podstawach prawnych;

–– legalność stanowi wymóg nakładany ustawą zasadniczą

legalność stanowi wymóg nakładany ustawą zasadniczą –– Konstytucją RP oraz ustawą

Konstytucją RP oraz ustawą

o

o

finansach publicznych;

finansach publicznych;

Zasada celowości

Zasada celowości

–– celowość finansów publicznych oznacza, że proces gromadzenia i wydatkowania publicznych

celowość finansów publicznych oznacza, że proces gromadzenia i wydatkowania publicznych

środków pieniężnych zdąża do osiągnięcia wytyczonych uprzednio celów:

środków pieniężnych zdąża do osiągnięcia wytyczonych uprzednio celów:

społecznych,

społecznych,

gospodarczych,

gospodarczych,

15

15

politycznych;

politycznych;

Zasada planowości

Zasada planowości

–– planowość finansów publicznych oznacza, że proces gromadzenia i wydatkowania publicznych

planowość finansów publicznych oznacza, że proces gromadzenia i wydatkowania publicznych

środków pieniężnych powinien być realizowany w ujęciu odpowiednio skonstruowanych

środków pieniężnych powinien być realizowany w ujęciu odpowiednio skonstruowanych

planów finansowych mających wymiar zarówno mikro jak i makroekonomiczny;

planów finansowych mających wymiar zarówno mikro jak i makroekonomiczny;

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych

Zasada jawności

Zasada jawności

–– wiąże się ściśle z ideą demokratycznego państwa prawa;

wiąże się ściśle z ideą demokratycznego państwa prawa;

–– ze względu na to, że finanse publiczne obejmują procesy związane z gromadzeniem środków

ze względu na to, że finanse publiczne obejmują procesy związane z gromadzeniem środków

publicznych oraz ich rozdysponowaniem, nie mogą być one utajnione dla społeczeństwa, które

publicznych oraz ich rozdysponowaniem, nie mogą być one utajnione dla społeczeństwa, które

tworzy dochody i korzysta z efektów realizacji wydatków publicznych;

tworzy dochody i korzysta z efektów realizacji wydatków publicznych;

Zasada przejrzystości

Zasada przejrzystości

–– przejrzystość finansów publicznych jest rozwinięciem zasady jawności;

przejrzystość finansów publicznych jest rozwinięciem zasady jawności;

–– oznacza nakaz tzw.

oznacza nakaz tzw. jawności materialnej finansów publicznych

jawności materialnej finansów publicznych umożliwiającej poznanie

umożliwiającej poznanie

ich nie tylko od strony formalnej;

ich nie tylko od strony formalnej;

–– zasada przejrzystości odnosi się więc do podawania informacji dotyczących finansów

zasada przejrzystości odnosi się więc do podawania informacji dotyczących finansów

bli

h

f

i

ł t i j

j i h

i i

bli

h

f

i

ł t i j

j i h

i i

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

16

16

publicznych w formie ułatwiającej ich zrozumienie;

publicznych w formie ułatwiającej ich zrozumienie;

Zasada ochrony interesu finansowego państwa

Zasada ochrony interesu finansowego państwa

–– stanowi postulat, którym należy kierować się podczas tworzenia prawa o dochodach

stanowi postulat, którym należy kierować się podczas tworzenia prawa o dochodach

i wydatkach publicznych oraz w sytuacji stosowania ich w praktyce;

i wydatkach publicznych oraz w sytuacji stosowania ich w praktyce;

2009-02-23

9

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych

Zasada praworządności postępowania organów finansowych, rachunkowości

Zasada praworządności postępowania organów finansowych, rachunkowości

–– praworządność postępowania organów finansowych stanowi rozwinięcie zasady legalności,

praworządność postępowania organów finansowych stanowi rozwinięcie zasady legalności,

–– nakazuje w związku z realizacją działań finansowych, w granicach określonych prawem

nakazuje w związku z realizacją działań finansowych, w granicach określonych prawem ––

ochronę interesów finansowych państwa;

ochronę interesów finansowych państwa;

–– natomiast rachunkowość stanowi system umożliwiający:

natomiast rachunkowość stanowi system umożliwiający:

ewidencjonowanie procesów gromadzenia oraz rozdysponowania środków publicznych;

ewidencjonowanie procesów gromadzenia oraz rozdysponowania środków publicznych;

analizę i kontrolę procesów finansowych a także oddziaływanie na ich pożądany przebieg;

analizę i kontrolę procesów finansowych a także oddziaływanie na ich pożądany przebieg;

Zasada sprawozdawczości finansowej

Zasada sprawozdawczości finansowej

–– sprawozdawczość jest nieodłącznym elementem jawności finansów publicznych,

sprawozdawczość jest nieodłącznym elementem jawności finansów publicznych,

a jednocześnie narzędziem (formą) ich kontroli;

a jednocześnie narzędziem (formą) ich kontroli;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

17

17

sprawozdawczość dostarcza materiałów niezbędnych przy ocenie funkcjonowania finansów publicznych;

sprawozdawczość dostarcza materiałów niezbędnych przy ocenie funkcjonowania finansów publicznych;

–– dzięki sprawozdawczości możliwe jest wyizolowanie nieprawidłowości w obszarze gospodarki

dzięki sprawozdawczości możliwe jest wyizolowanie nieprawidłowości w obszarze gospodarki

finansowej oraz podjęcie w odpowiedzi na nie działań korygujących;

finansowej oraz podjęcie w odpowiedzi na nie działań korygujących;

Zasady ogólne finansów publicznych

Zasady ogólne finansów publicznych

Zasada kontroli

Zasada kontroli

–– kontrola finansów publicznych umożliwia sprawdzenie, czy oraz w jakim stopniu przestrzegane

kontrola finansów publicznych umożliwia sprawdzenie, czy oraz w jakim stopniu przestrzegane

są zasady finansów publicznych;

są zasady finansów publicznych;

–– w oparciu o wyniki działań kontrolnych możliwe staje się podejmowanie w odpowiedzi na

w oparciu o wyniki działań kontrolnych możliwe staje się podejmowanie w odpowiedzi na

dostrzeżone nieprawidłowości odpowiednich działań korygujących zachowania adresatów

dostrzeżone nieprawidłowości odpowiednich działań korygujących zachowania adresatów

norm prawa finansowego oraz organów zarządzania finansami;

norm prawa finansowego oraz organów zarządzania finansami;

Zasada dyscypliny finansowej

Zasada dyscypliny finansowej

–– dyscyplina finansów publicznych stanowi odrębny aspekt realizacji finansów publicznych

dyscyplina finansów publicznych stanowi odrębny aspekt realizacji finansów publicznych

i wiąże się z odrębnym systemem odpowiedzialności prawnej za jej naruszenie

i wiąże się z odrębnym systemem odpowiedzialności prawnej za jej naruszenie ––

uregulowanym całkowicie odrębnym aktem prawnym;

uregulowanym całkowicie odrębnym aktem prawnym;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

18

18

tj. ustawą z dnia 17 grudnia 2004 r.

tj. ustawą z dnia 17 grudnia 2004 r.

o odpowiedzialności za naruszenie dyscypliny finansów

o odpowiedzialności za naruszenie dyscypliny finansów

publicznych,

publicznych,

(Dz. U. z 2005 r., Nr 14, poz. 114, z późn. zm.).

(Dz. U. z 2005 r., Nr 14, poz. 114, z późn. zm.).

2009-02-23

10

Funkcje finansów publicznych

Funkcje finansów publicznych

Finanse publiczne są instrumentem oraz atrybutem państwa

Finanse publiczne są instrumentem oraz atrybutem państwa

–– pełnią one służebną rolę względem działalności władz publicznych stąd funkcje przypisywane

pełnią one służebną rolę względem działalności władz publicznych stąd funkcje przypisywane

tradycyjnie państwu utożsamiane są niekiedy z funkcjami finansów publicznych

tradycyjnie państwu utożsamiane są niekiedy z funkcjami finansów publicznych

Zgodnie ze stanowiskiem P. A.

Zgodnie ze stanowiskiem P. A. Samuelson’a

Samuelson’a oraz W. D.

oraz W. D. Nordhaus’a

Nordhaus’a rolą państwa jest

rolą państwa jest

zapewnienie

zapewnienie::

–– efektywności całej gospodarki przy niesprawności rynkowego mechanizmu alokacji zasobów,

efektywności całej gospodarki przy niesprawności rynkowego mechanizmu alokacji zasobów,

–– sprawiedliwości (równości) przy nadmiernej dysproporcji dochodów,

sprawiedliwości (równości) przy nadmiernej dysproporcji dochodów,

–– stabilności gospodarki rynkowej przy jej cyklicznym funkcjonowaniu

stabilności gospodarki rynkowej przy jej cyklicznym funkcjonowaniu

Do podstawowych funkcji finansów publicznych zalicza się:

Do podstawowych funkcji finansów publicznych zalicza się:

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

19

19

Do podstawowych funkcji finansów publicznych zalicza się:

Do podstawowych funkcji finansów publicznych zalicza się:

–– Funkcję alokacyjną

Funkcję alokacyjną

–– Funkcję redystrybucyjną

Funkcję redystrybucyjną

–– Funkcję stabilizacyjną

Funkcję stabilizacyjną

Funkcja alokacyjna finansów publicznych

Funkcja alokacyjna finansów publicznych

Funkcja alokacyjna

Funkcja alokacyjna

–– istota funkcji alokacyjnej sprowadza się do kształtowania podziału czynników wytwórczych

istota funkcji alokacyjnej sprowadza się do kształtowania podziału czynników wytwórczych

między sektory publiczny i prywatny oraz wewnątrz tychże sektorów;

między sektory publiczny i prywatny oraz wewnątrz tychże sektorów;

Zasadniczym elementem realizacji funkcji alokacyjnej pozostaje

Zasadniczym elementem realizacji funkcji alokacyjnej pozostaje strona wydatkowa

strona wydatkowa

funduszy publicznych

funduszy publicznych

–– wiąże się ona z wytwarzaniem przez sektor publiczny dóbr publicznych i społecznych,

wiąże się ona z wytwarzaniem przez sektor publiczny dóbr publicznych i społecznych,

a przeznaczona na nie część wydatków wyraża rzeczywisty udział sektora publicznego

a przeznaczona na nie część wydatków wyraża rzeczywisty udział sektora publicznego

w produkcie społecznym;

w produkcie społecznym;

–– pozostała część wydatków w formie transferów zostaje przekazana do sektora prywatnego,

pozostała część wydatków w formie transferów zostaje przekazana do sektora prywatnego,

a rolą finansów publicznych jest w tym przypadku realokowanie środków w ramach samego

a rolą finansów publicznych jest w tym przypadku realokowanie środków w ramach samego

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

20

20

a rolą finansów publicznych jest w tym przypadku realokowanie środków w ramach samego

a rolą finansów publicznych jest w tym przypadku realokowanie środków w ramach samego

sektora prywatnego;

sektora prywatnego;

Skala alokacji

Skala alokacji

–– o skali alokacji świadczy relacja wysokości wydatków publicznych do Produktu Krajowego

o skali alokacji świadczy relacja wysokości wydatków publicznych do Produktu Krajowego

Brutto (PKB), a także ich struktura;

Brutto (PKB), a także ich struktura;

2009-02-23

11

Funkcja redystrybucyjna f. publicznych

Funkcja redystrybucyjna f. publicznych

Funkcja redystrybucyjna

Funkcja redystrybucyjna

–– polega na korygowaniu dochodów podmiotów gospodarujących ukształtowanych przez procesy

polega na korygowaniu dochodów podmiotów gospodarujących ukształtowanych przez procesy

rynkowe;

rynkowe;

wykorzystuje ona transfery (gdyż transfery mają charakter płatności redystrybucyjnych);

wykorzystuje ona transfery (gdyż transfery mają charakter płatności redystrybucyjnych);

–– wykorzystanie transferów pozwala na redukowanie bądź uzupełnianie dochodów pierwotnych a

wykorzystanie transferów pozwala na redukowanie bądź uzupełnianie dochodów pierwotnych a

–– wykorzystanie transferów pozwala na redukowanie bądź uzupełnianie dochodów pierwotnych a

wykorzystanie transferów pozwala na redukowanie bądź uzupełnianie dochodów pierwotnych a

przez to kształtowanie funduszy nabywczych omawianych podmiotów;

przez to kształtowanie funduszy nabywczych omawianych podmiotów;

Redystrybucja w układzie terytorialnym

Redystrybucja w układzie terytorialnym

––

redystrybucja może następować również w przekroju terytorialnym a jej efektem jest

redystrybucja może następować również w przekroju terytorialnym a jej efektem jest

przesunięcie siły nabywczej między regionami (województwami) o odbiegającym od siebie

przesunięcie siły nabywczej między regionami (województwami) o odbiegającym od siebie

poziomie rozwoju gospodarczego;

poziomie rozwoju gospodarczego;

21

21

Stopa redystrybucji

Stopa redystrybucji

–– stopę redystrybucji mierzy się wielkością dochodów publicznych (a niekiedy tylko dochodów

stopę redystrybucji mierzy się wielkością dochodów publicznych (a niekiedy tylko dochodów

podatkowych) do Produktu Krajowego Brutto (PKB);

podatkowych) do Produktu Krajowego Brutto (PKB);

Ważne!

Ważne!

––

procesy związane z redystrybucją a także alokacją budzą kontrowersje gdyż wpływają na

procesy związane z redystrybucją a także alokacją budzą kontrowersje gdyż wpływają na

poprawę zabezpieczenia finansowego jednych podmiotów kosztem innych;

poprawę zabezpieczenia finansowego jednych podmiotów kosztem innych;

Funkcja stabilizacyjna finansów publicznych

Funkcja stabilizacyjna finansów publicznych

Funkcja stabilizacyjna

Funkcja stabilizacyjna

–– polega na wykorzystaniu dochodów oraz wydatków publicznych w celu oddziaływania na

polega na wykorzystaniu dochodów oraz wydatków publicznych w celu oddziaływania na

przebieg procesów gospodarczych zachodzących w skali makroekonomicznej w taki sposób,

przebieg procesów gospodarczych zachodzących w skali makroekonomicznej w taki sposób,

aby przeciwdziałać bądź łagodzić skutki występowania wahań koniunkturalnych;

aby przeciwdziałać bądź łagodzić skutki występowania wahań koniunkturalnych;

Priorytet funkcji stabilizacyjnej

Priorytet funkcji stabilizacyjnej

–– priorytetem funkcji stabilizacyjnej jest dążenie do tego aby w warunkach wysokiej dynamiki

priorytetem funkcji stabilizacyjnej jest dążenie do tego aby w warunkach wysokiej dynamiki

wzrostu gospodarczego

wzrostu gospodarczego –– równocześnie:

równocześnie:

1)

1)

stabilizować ceny,

stabilizować ceny,

2)

2)

osiągać wysoki poziom zatrudnienia;

osiągać wysoki poziom zatrudnienia;

3)

3)

uzyskać równowagę w kontaktach gospodarczych z zagranicą;

uzyskać równowagę w kontaktach gospodarczych z zagranicą;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

22

22

3)

3)

uzyskać równowagę w kontaktach gospodarczych z zagranicą;

uzyskać równowagę w kontaktach gospodarczych z zagranicą;

2009-02-23

12

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Gospodarka jako system

Gospodarka jako system

––

gospodarka każdego państwa stanowi system, złożony z mniejszych współpracujących ze sobą

gospodarka każdego państwa stanowi system, złożony z mniejszych współpracujących ze sobą

podsystemów tworzonych przez sektory:

podsystemów tworzonych przez sektory:

a) prywatny

a) prywatny

b) publiczny

b) publiczny

Sektor prywatny

Sektor prywatny

–– jest wewnętrznie uporządkowanym układem, w którego funkcjonowaniu główną rolę

jest wewnętrznie uporządkowanym układem, w którego funkcjonowaniu główną rolę

odgrywają podmioty gospodarcze i gospodarstwa domowe;

odgrywają podmioty gospodarcze i gospodarstwa domowe;

ich funkcjonowanie opiera się na transakcjach wymiennych generujących ruch okrężny

ich funkcjonowanie opiera się na transakcjach wymiennych generujących ruch okrężny

w gospodarce;

w gospodarce;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

23

23

Sektor publiczny

Sektor publiczny

–– dostarcza społeczeństwu dóbr publicznych dlatego jego domeną jest zaspokajanie potrzeb

dostarcza społeczeństwu dóbr publicznych dlatego jego domeną jest zaspokajanie potrzeb

zbiorowych społeczności;

zbiorowych społeczności;

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Konsekwencje rozszerzenia sektora publicznego

Konsekwencje rozszerzenia sektora publicznego

–– rozszerzenie znaczenia sektora publicznego jest równoznaczne z:

rozszerzenie znaczenia sektora publicznego jest równoznaczne z:

poszerzeniem produkcji dóbr publicznych oraz konsumpcji zbiorowej

poszerzeniem produkcji dóbr publicznych oraz konsumpcji zbiorowej

zmniejszeniem produkcji dóbr prywatnych oraz konsumpcji indywidualnej;

zmniejszeniem produkcji dóbr prywatnych oraz konsumpcji indywidualnej;

–– konsekwencją ekspansji sektora publicznego jest pojawienie się tzw.

konsekwencją ekspansji sektora publicznego jest pojawienie się tzw. efektu wypychania

efektu wypychania;;

Sektory publiczny i prywatny a relacje substytucji i komplementarności

Sektory publiczny i prywatny a relacje substytucji i komplementarności

–– Relacja Substytucji

Relacja Substytucji

pomiędzy sektorem prywatnym a publicznym występuje

pomiędzy sektorem prywatnym a publicznym występuje relacja substytucji

relacja substytucji

poszerzenie funkcji opiekuńczych państwa zastępuje sektor prywatny;

poszerzenie funkcji opiekuńczych państwa zastępuje sektor prywatny;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

24

24

p

j p

y

p

ęp j

p y

y;

p

j p

y

p

ęp j

p y

y;

–– Relacje Komplementarności

Relacje Komplementarności

oba sektory charakteryzują również

oba sektory charakteryzują również relacje komplementarności

relacje komplementarności

w każdej współczesnej gospodarce nieodzowne jest bowiem nie tylko występowanie,

w każdej współczesnej gospodarce nieodzowne jest bowiem nie tylko występowanie,

ale i współdziałanie obu sektorów;

ale i współdziałanie obu sektorów;

2009-02-23

13

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Klasyfikacja dóbr z ekonomicznego punktu widzenia obejmuje:

Klasyfikacja dóbr z ekonomicznego punktu widzenia obejmuje:

–– dobra publiczne,

dobra publiczne,

–– czyste dobra publiczne,

czyste dobra publiczne,

–– dobra społeczne

dobra społeczne

–– dobra społeczne,

dobra społeczne,

–– dobra prywatne,

dobra prywatne,

–– czyste dobra prywatne.

czyste dobra prywatne.

Dobra publiczne

Dobra publiczne

–– to towary oraz usługi świadczone przez państwo oraz samorząd terytorialny na zasadach

to towary oraz usługi świadczone przez państwo oraz samorząd terytorialny na zasadach

powszechnej dostępności, przy odpłatności niemającej charakteru jednakowej ceny, lecz

powszechnej dostępności, przy odpłatności niemającej charakteru jednakowej ceny, lecz

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

25

25

p

j

ęp

, p y

p

ją j

j

j

y,

p

j

ęp

, p y

p

ją j

j

j

y,

zróżnicowanych świadczeń podatkowych i niepodatkowych;

zróżnicowanych świadczeń podatkowych i niepodatkowych;

–– związek pomiędzy płaceniem podatków i opłat (czyli ceną) a świadczeniem dóbr publicznych

związek pomiędzy płaceniem podatków i opłat (czyli ceną) a świadczeniem dóbr publicznych

nie jest bezpośredni

nie jest bezpośredni jak w przypadku dóbr prywatnych;

jak w przypadku dóbr prywatnych;

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Dobra publiczne cechują:

Dobra publiczne cechują:

1)

1)

brak wyłączenia

brak wyłączenia –– tzn. egalitarna (sprawiedliwa) konsumpcja przez wszystkich członków

tzn. egalitarna (sprawiedliwa) konsumpcja przez wszystkich członków

danej zbiorowości,

danej zbiorowości,

2)

2)

dostępność (nieodnawialność)

dostępność (nieodnawialność) dla każdej zainteresowanej osoby (członka społeczności)

dla każdej zainteresowanej osoby (członka społeczności)

2)

2)

dostępność (nieodnawialność)

dostępność (nieodnawialność) dla każdej zainteresowanej osoby (członka społeczności)

dla każdej zainteresowanej osoby (członka społeczności)

jako konsekwencja braku wyłączenia,

jako konsekwencja braku wyłączenia,

3)

3)

brak konkurencji (współzawodnictwa)

brak konkurencji (współzawodnictwa) –– między konsumentami dóbr publicznych

między konsumentami dóbr publicznych

i ujawniania preferencji,

i ujawniania preferencji,

4)

4)

uniezależnienie dostępności

uniezależnienie dostępności od partycypacji w kosztach wytworzenia lub utrzymania,

od partycypacji w kosztach wytworzenia lub utrzymania,

5)

5)

zaspokajanie

zaspokajanie przede wszystkim

przede wszystkim potrzeb o charakterze zbiorowym;

potrzeb o charakterze zbiorowym;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

26

26

2009-02-23

14

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Czyste dobra publiczne

Czyste dobra publiczne

–– nazywane dobrami klasycznymi lub dobrami publicznymi

nazywane dobrami klasycznymi lub dobrami publicznymi

sensu stricte

sensu stricte są zawsze

są zawsze

finansowane z funduszy publicznych

finansowane z funduszy publicznych;

;

Zerowy koszt krańcowy użycia

Zerowy koszt krańcowy użycia

–– czyste dobra publiczne mają

czyste dobra publiczne mają zerowy koszt krańcowy użycia,

zerowy koszt krańcowy użycia, a zatem ich udostępnianie

a zatem ich udostępnianie

dodatkowym konsumentom, podczas gdy inni już z niego korzystają nie wiąże się z żadnymi

dodatkowym konsumentom, podczas gdy inni już z niego korzystają nie wiąże się z żadnymi

dodatkowymi kosztami;

dodatkowymi kosztami;

Zerowa łatwość wykluczenia

Zerowa łatwość wykluczenia

t d b

bli

h

kt

j

t d b

bli

h

kt

j

ł t

ść

kl

i

ł t

ść

kl

i

t

i

t

i

27

27

–– czyste dobra publiczne charakteryzuje

czyste dobra publiczne charakteryzuje zerowa łatwość wykluczenia

zerowa łatwość wykluczenia, tzn. nie ma

, tzn. nie ma

możliwości wykluczenia kogokolwiek z korzystania z tych dóbr;

możliwości wykluczenia kogokolwiek z korzystania z tych dóbr;

Przykład praktyczny:

Przykład praktyczny:

–– obrona narodowa oraz latarnia morska (a dokładniej informacja świetlna wysyłana przez ten

obrona narodowa oraz latarnia morska (a dokładniej informacja świetlna wysyłana przez ten

obiekt);

obiekt);

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Dobra społeczne

Dobra społeczne

–– dobra społeczne nazywane nieklasycznymi bądź

dobra społeczne nazywane nieklasycznymi bądź

quasi

quasi--publicznymi

publicznymi

,

,

–– są finansowane ze środków publicznych aczkolwiek mogą być również finansowane ze

są finansowane ze środków publicznych aczkolwiek mogą być również finansowane ze

środków prywatnych

środków prywatnych jednakże wówczas tracą one charakter publiczny i stają się

jednakże wówczas tracą one charakter publiczny i stają się

środków prywatnych

środków prywatnych –– jednakże wówczas tracą one charakter publiczny i stają się

jednakże wówczas tracą one charakter publiczny i stają się

dobrami prywatnymi;

dobrami prywatnymi;

Wyższy koszt krańcowy użycia (udostępnienia)

Wyższy koszt krańcowy użycia (udostępnienia)

–– dobra społeczne cechuje

dobra społeczne cechuje wyższy koszt krańcowy użycia (udostępnienia)

wyższy koszt krańcowy użycia (udostępnienia) gdyż np

gdyż np

upowszechnienie usług świadczonych przez publiczne zakłady opieki zdrowotnej wymaga ponoszenia

upowszechnienie usług świadczonych przez publiczne zakłady opieki zdrowotnej wymaga ponoszenia

kosztów związanych z ich rozbudową, czy utworzeniem i utrzymaniem, pokrywanych z funduszy

kosztów związanych z ich rozbudową, czy utworzeniem i utrzymaniem, pokrywanych z funduszy

28

28

publicznych;

publicznych;

Większe możliwości wykluczenia

Większe możliwości wykluczenia

–– stosunkowo łatwo jest wykluczyć osoby, a nawet grupy osób z korzystania z tych dóbr;

stosunkowo łatwo jest wykluczyć osoby, a nawet grupy osób z korzystania z tych dóbr;

np. poprzez wprowadzenie częściowej odpłatności za ich użytkowanie (w sytuacji wprowadzenia

np. poprzez wprowadzenie częściowej odpłatności za ich użytkowanie (w sytuacji wprowadzenia

całkowitej odpłatności owo dobro staje się dobrem prywatnym);

całkowitej odpłatności owo dobro staje się dobrem prywatnym);

2009-02-23

15

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Dobra prywatne

Dobra prywatne

–– obejmują towary oraz usługi dostarczane przez rynek w wyniku transakcji kupna sprzedaży

obejmują towary oraz usługi dostarczane przez rynek w wyniku transakcji kupna sprzedaży

pomiędzy indywidualnymi nabywcami (konsumentami) oraz sprzedawcami (producentami),

pomiędzy indywidualnymi nabywcami (konsumentami) oraz sprzedawcami (producentami),

oferowane wszystkim nabywcom po jednakowej cenie;

oferowane wszystkim nabywcom po jednakowej cenie;

oferowane wszystkim nabywcom po jednakowej cenie;

oferowane wszystkim nabywcom po jednakowej cenie;

–– konsumpcja dóbr prywatnych ma charakter indywidualny i wiąże się z przeniesieniem prawa

konsumpcja dóbr prywatnych ma charakter indywidualny i wiąże się z przeniesieniem prawa

własności na nabywcę dobra

własności na nabywcę dobra –– co

co oznacza wyłączenie tego dobra z konsumpcji innych osób

oznacza wyłączenie tego dobra z konsumpcji innych osób;;

Duża łatwość wykluczenia

Duża łatwość wykluczenia

–– wysoka cena oraz koszt utrzymania dóbr prywatnych wskazują na dużą łatwość wykluczenia;

wysoka cena oraz koszt utrzymania dóbr prywatnych wskazują na dużą łatwość wykluczenia;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

29

29

Wysoki koszt krańcowy użycia

Wysoki koszt krańcowy użycia

–– dobra prywatne odznaczają się wysokim kosztem krańcowym użycia;

dobra prywatne odznaczają się wysokim kosztem krańcowym użycia;

Przykładami

Przykładami takich dóbr są

takich dóbr są →

→ prywatna ochrona zdrowia, niepubliczne usługi edukacyjne itp.

prywatna ochrona zdrowia, niepubliczne usługi edukacyjne itp.

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Czyste dobra prywatne

Czyste dobra prywatne

–– z ekonomicznego punktu widzenia wytwarzanie w gospodarce czystych dóbr prywatnych nie

z ekonomicznego punktu widzenia wytwarzanie w gospodarce czystych dóbr prywatnych nie

znajduje uzasadnienia

znajduje uzasadnienia –– co wyjaśnia teoria ekonomii;

co wyjaśnia teoria ekonomii;

Bardzo duża łatwość wykluczenia

Bardzo duża łatwość wykluczenia

–– ich wysoka cena oraz koszt utrzymania wskazują na bardzo dużą łatwość wykluczenia;

ich wysoka cena oraz koszt utrzymania wskazują na bardzo dużą łatwość wykluczenia;

Bardzo wysoki koszt krańcowy użycia

Bardzo wysoki koszt krańcowy użycia

koszt krańcowy użycia czystych dóbr prywatnych jest bardzo wysoki ze względu na rzadkość

koszt krańcowy użycia czystych dóbr prywatnych jest bardzo wysoki ze względu na rzadkość

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

30

30

–– koszt krańcowy użycia czystych dóbr prywatnych jest bardzo wysoki, ze względu na rzadkość

koszt krańcowy użycia czystych dóbr prywatnych jest bardzo wysoki, ze względu na rzadkość

cech jakościowych,

cech jakościowych,

np. jeżeli nieruchomość jest odwzorowaniem jednego z pałaców Ludwika XIV;

np. jeżeli nieruchomość jest odwzorowaniem jednego z pałaców Ludwika XIV;

2009-02-23

16

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

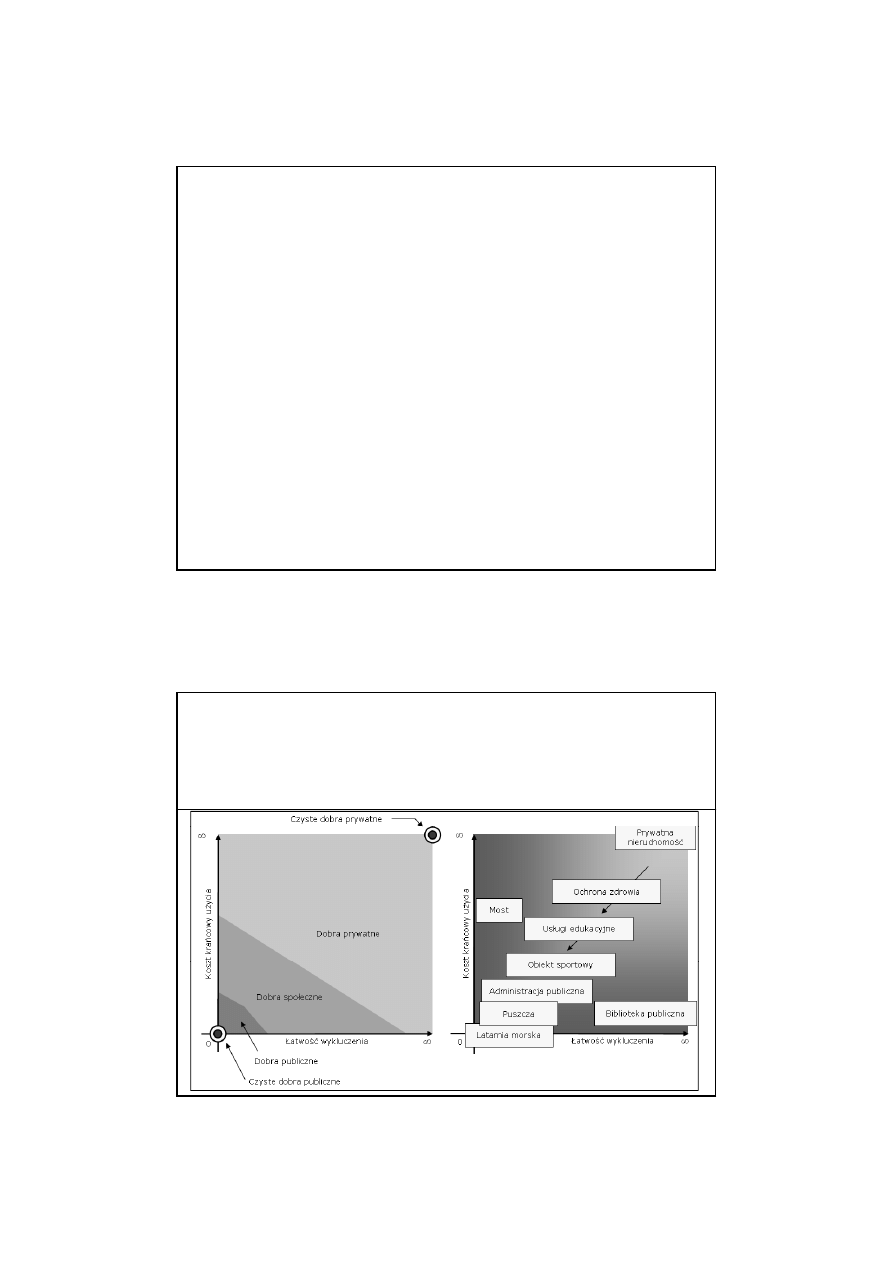

Kryteria rozróżnienia dóbr publicznych i prywatnych

Kryteria rozróżnienia dóbr publicznych i prywatnych

–– rozróżnienia dóbr publicznych od prywatnych jak również rozróżnienia określonych kategorii

rozróżnienia dóbr publicznych od prywatnych jak również rozróżnienia określonych kategorii

dóbr publicznych dokonuje się w oparciu o 2 przesłanki oddające istotę dóbr publicznych, tj.:

dóbr publicznych dokonuje się w oparciu o 2 przesłanki oddające istotę dóbr publicznych, tj.:

1)

1) brak potrzeby współzawodnictwa;

brak potrzeby współzawodnictwa;

2)

2) brak wyłączenia (niewykluczalność);

brak wyłączenia (niewykluczalność);

Uwagi do schematu (verte)

Uwagi do schematu (verte)

–– Oś pionowa

Oś pionowa

na osi pionowej odłożono koszt, jaki wytwórca dobra publicznego lub prywatnego musi ponieść, aby je

na osi pionowej odłożono koszt, jaki wytwórca dobra publicznego lub prywatnego musi ponieść, aby je

dostarczyć jeszcze jednemu użytkownikowi; tzn koszt krańcowy użycia (koszt ten stanowi miarę braku

dostarczyć jeszcze jednemu użytkownikowi; tzn koszt krańcowy użycia (koszt ten stanowi miarę braku

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

31

31

dostarczyć jeszcze jednemu użytkownikowi; tzn. koszt krańcowy użycia (koszt ten stanowi miarę braku

dostarczyć jeszcze jednemu użytkownikowi; tzn. koszt krańcowy użycia (koszt ten stanowi miarę braku

współzawodnictwa),

współzawodnictwa),

–– Oś pozioma

Oś pozioma

natomiast na osi poziomej oznaczono łatwość wykluczenia poszczególnych osób z konsumpcji danego

natomiast na osi poziomej oznaczono łatwość wykluczenia poszczególnych osób z konsumpcji danego

dobra;

dobra;

Sektor prywatny a sektor publiczny

Sektor prywatny a sektor publiczny

Schemat:

Schemat: Rysunek (a) Porównanie dóbr sektora publicznego i prywatnego. Rysunek (b) Przykłady

Rysunek (a) Porównanie dóbr sektora publicznego i prywatnego. Rysunek (b) Przykłady

dóbr sektora publicznego i prywatnego.

dóbr sektora publicznego i prywatnego.

Rysunek a)

Rysunek a)

Rysunek b)

Rysunek b)

2009-02-23

17

Zakres sektora finansów publicznych

Zakres sektora finansów publicznych

Sektor finansów publicznych

Sektor finansów publicznych

–– tworzą jednostki wskazane w ustawie

tworzą jednostki wskazane w ustawie

o finansach publicznych

o finansach publicznych z dnia 30 czerwca 2005 r.,

z dnia 30 czerwca 2005 r.,

(Dz. U. z 2005 r., Nr 249, poz. 2104 z późn. zm.);

(Dz. U. z 2005 r., Nr 249, poz. 2104 z późn. zm.);

ść

ść

przynależność do tego sektora wiąże się z poddaniem jego jednostek „

przynależność do tego sektora wiąże się z poddaniem jego jednostek „reżimowi

reżimowi” finansowemu

” finansowemu

ustalonemu treścią wskazanej ustawy oraz innymi aktami prawnymi rangi ustawowej;

ustalonemu treścią wskazanej ustawy oraz innymi aktami prawnymi rangi ustawowej;

Reżim finansowy

Reżim finansowy

–– odnosi się do zasad w oparciu, o które powinny przebiegać procesy:

odnosi się do zasad w oparciu, o które powinny przebiegać procesy:

gromadzenia i wydatkowania środków publicznych,

gromadzenia i wydatkowania środków publicznych,

planowania środków publicznych

planowania środków publicznych

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

33

33

planowania środków publicznych,

planowania środków publicznych,

zarządzania środkami publicznymi oraz ich kontroli,

zarządzania środkami publicznymi oraz ich kontroli,

odpowiedzialności za naruszenie dyscypliny finansów publicznych,

odpowiedzialności za naruszenie dyscypliny finansów publicznych,

Zakres sektora finansów publicznych

Zakres sektora finansów publicznych

Zgodnie z ustawą

Zgodnie z ustawą

o finansach publicznych

o finansach publicznych

–

– SFP tworzą:

SFP tworzą:

1)

1)

organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej

organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej

i ochrony prawa, sądy i trybunały,

i ochrony prawa, sądy i trybunały,

2)

2)

jednostki samorządu terytorialnego oraz ich związki,

jednostki samorządu terytorialnego oraz ich związki,

))

j

ą

y

g

ą ,

j

ą

y

g

ą ,

3)

3)

jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych,

jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych,

4)

4)

państwowe i samorządowe fundusze celowe,

państwowe i samorządowe fundusze celowe,

5)

5)

państwowe szkoły wyższe,

państwowe szkoły wyższe,

6)

6)

jednostki badawczo

jednostki badawczo--rozwojowe,

rozwojowe,

7)

7)

samodzielne publiczne zakłady opieki zdrowotnej,

samodzielne publiczne zakłady opieki zdrowotnej,

8)

8)

państwowe i samorządowe instytucje kultury,

państwowe i samorządowe instytucje kultury,

9)

9)

Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego

Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

34

34

i zarządzane przez nie fundusze,

i zarządzane przez nie fundusze,

10)

10) Narodowy Fundusz Zdrowia,

Narodowy Fundusz Zdrowia,

11)

11) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,

Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,

12)

12) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw

inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw

w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa

w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa

handlowego.

handlowego.

2009-02-23

18

Zakres sektora finansów publicznych

Zakres sektora finansów publicznych

Ze struktur sektora finansów publicznych można wyodrębnić:

Ze struktur sektora finansów publicznych można wyodrębnić:

1)

1) podsektor rządowy

podsektor rządowy

obejmuje organy władzy publicznej, kontroli państwowej i ochrony prawa, sądy i trybunały, organy

obejmuje organy władzy publicznej, kontroli państwowej i ochrony prawa, sądy i trybunały, organy

administracji rządowej oraz wszystkie elementy składowe sektora finansów publicznych poza tymi,

administracji rządowej oraz wszystkie elementy składowe sektora finansów publicznych poza tymi,

które zaliczane są do pozostałych dwóch podsektorów;

które zaliczane są do pozostałych dwóch podsektorów;

2)

2) podsektor samorządowy

podsektor samorządowy

obejmuje jednostki samorządu terytorialnego ich organy i związki oraz jednostki organizacyjne, dla

obejmuje jednostki samorządu terytorialnego ich organy i związki oraz jednostki organizacyjne, dla

których organem założycielskim lub nadzorującym jest jednostka samorządu terytorialnego;

których organem założycielskim lub nadzorującym jest jednostka samorządu terytorialnego;

3)

3) podsektor ubezpieczeń społecznych

podsektor ubezpieczeń społecznych

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

35

35

)) p

p

p

y

p

p

p

y

obejmuje Zakład Ubezpieczeń Społecznych (ZUS), Kasę Rolniczego Ubezpieczenia Społecznego (KRUS)

obejmuje Zakład Ubezpieczeń Społecznych (ZUS), Kasę Rolniczego Ubezpieczenia Społecznego (KRUS)

i zarządzane przez nie fundusze;

i zarządzane przez nie fundusze;

Kryteria zaliczania do sektora f. publicznych

Kryteria zaliczania do sektora f. publicznych

Rozróżnienie podmiotów zaliczanych do SFP

Rozróżnienie podmiotów zaliczanych do SFP

–– w świetle ustawy

w świetle ustawy

o finansach publicznych

o finansach publicznych, rozróżnienie podmiotów zaliczanych do SFP jest

, rozróżnienie podmiotów zaliczanych do SFP jest

niezwykle złożone

niezwykle złożone –– gdyż klasyfikacja opiera się jednocześnie na kilku niejednorodnych

gdyż klasyfikacja opiera się jednocześnie na kilku niejednorodnych

kryteriach;

kryteriach;

Kryteria zaliczania do SFP

Kryteria zaliczania do SFP

1.

1. Status ustrojowy danego podmiotu, wskazujący na jego przynależność do systemu organów

Status ustrojowy danego podmiotu, wskazujący na jego przynależność do systemu organów

państwowych lub samorządowych, bądź jednostek im podporządkowanych,

państwowych lub samorządowych, bądź jednostek im podporządkowanych,

art. 4 ust. 1 pkt 1 i 2, ustawy

art. 4 ust. 1 pkt 1 i 2, ustawy

o finansach publicznych

o finansach publicznych

2.

2. Forma prawna danego podmiotu wskazująca na to, że jest on państwową lub samorządową

Forma prawna danego podmiotu wskazująca na to, że jest on państwową lub samorządową

osobą prawną, nie zaś osobą fizyczną,

osobą prawną, nie zaś osobą fizyczną,

art 4 ust 1 pkt 12 ustawy

art 4 ust 1 pkt 12 ustawy

o finansach publicznych

o finansach publicznych

36

36

art. 4 ust. 1 pkt 12 , ustawy

art. 4 ust. 1 pkt 12 , ustawy

o finansach publicznych

o finansach publicznych

3.

3. Status prawno

Status prawno--finansowy jednostki,

finansowy jednostki,

art. 4 ust. 1 pkt 3 i 4, ustawy

art. 4 ust. 1 pkt 3 i 4, ustawy

o finansach publicznych

o finansach publicznych

4.

4. Charakter działalności danego podmiotu i cel jej prowadzenia,

Charakter działalności danego podmiotu i cel jej prowadzenia,

art. 4 ust. 1 pkt 5

art. 4 ust. 1 pkt 5--8, ustawy

8, ustawy

o finansach publicznych

o finansach publicznych

5.

5. Imienne oznaczenie podmiotu,

Imienne oznaczenie podmiotu,

art. 4 ust. 1 pkt 9

art. 4 ust. 1 pkt 9--11, ustawy

11, ustawy

o finansach publicznych

o finansach publicznych

2009-02-23

19

Podmioty niezaliczane do SFP

Podmioty niezaliczane do SFP

Sektor publiczny a sektor finansów publicznych

Sektor publiczny a sektor finansów publicznych

––

niektóre podmioty zostały przez ustawę

niektóre podmioty zostały przez ustawę

o finansach publicznych

o finansach publicznych, wyłączone z zakresu sektora

, wyłączone z zakresu sektora

finansów publicznych, pomimo tego, że należą one do sektora publicznego;

finansów publicznych, pomimo tego, że należą one do sektora publicznego;

Do sektora finansów publicznych (SFP) nie należą:

Do sektora finansów publicznych (SFP) nie należą:

1.

1.

Przedsiębiorstwa państwowe działające na podstawie ustawy z dnia 25 września 1981 r.,

Przedsiębiorstwa państwowe działające na podstawie ustawy z dnia 25 września 1981 r.,

oo przedsiębiorstwach państwowych

przedsiębiorstwach państwowych

,

,

2.

2.

Banki państwowe

Banki państwowe

w rozumieniu art. 14

w rozumieniu art. 14--19 ustawy z dnia 29 sierpnia 1997 r.,

19 ustawy z dnia 29 sierpnia 1997 r.,

Prawo bankowe

Prawo bankowe, oraz Narodowy Bank Polski

, oraz Narodowy Bank Polski ––

w rozumieniu ustawy z 29 sierpnia 1997 r.,

w rozumieniu ustawy z 29 sierpnia 1997 r.,

o Narodowym Banku Polskim

o Narodowym Banku Polskim,,

3.

3.

Spółki prawa handlowego

Spółki prawa handlowego

(spółki akcyjne i spółki z ograniczoną odpowiedzialnością) działające na podstawie przepisów ustawy z dnia

(spółki akcyjne i spółki z ograniczoną odpowiedzialnością) działające na podstawie przepisów ustawy z dnia

37

37

(spółki akcyjne i spółki z ograniczoną odpowiedzialnością) działające na podstawie przepisów ustawy z dnia

(spółki akcyjne i spółki z ograniczoną odpowiedzialnością) działające na podstawie przepisów ustawy z dnia

15 września 2000 r.,

15 września 2000 r.,

Kodeks spółek handlowych

Kodeks spółek handlowych, oraz na podst. odrębnych ustaw,

, oraz na podst. odrębnych ustaw,

4.

4.

Państwowe i samorządowe osoby prawne, utworzone inaczej niż w drodze ustawy lub też

Państwowe i samorządowe osoby prawne, utworzone inaczej niż w drodze ustawy lub też

powstałe na podstawie ustawy, lecz nie w celu wykonywania zadań publicznych,

powstałe na podstawie ustawy, lecz nie w celu wykonywania zadań publicznych,

5.

5.

Fundacje

Fundacje –– chyba, że utworzono je w drodze ustawy i w celu wykonywania zadań publicznych

chyba, że utworzono je w drodze ustawy i w celu wykonywania zadań publicznych

dotyczy to m.in. ustawy z dnia 20 lutego 1997 r.,

dotyczy to m.in. ustawy z dnia 20 lutego 1997 r.,

o fundacji

o fundacji –– Centrum Badania Opinii Społecznej

Centrum Badania Opinii Społecznej

(Dz. U. z 1997 r., Nr 30, poz. 163, z późn. zm.)

(Dz. U. z 1997 r., Nr 30, poz. 163, z późn. zm.)

Zakres sektora finansów publicznych

Zakres sektora finansów publicznych

Finanse publiczne w Polsce dystrybuują znaczącą część Produktu Krajowego Brutto

Finanse publiczne w Polsce dystrybuują znaczącą część Produktu Krajowego Brutto

–– środki, jakimi dysponują poszczególne segmenty sektora finansów publicznych pochodzą

środki, jakimi dysponują poszczególne segmenty sektora finansów publicznych pochodzą

zarówno ze źródeł wewnętrznych jak i zewnętrznych;

zarówno ze źródeł wewnętrznych jak i zewnętrznych;

w SFP ma miejsce

w SFP ma miejsce zjawisko redystrybucji wewnętrznej

zjawisko redystrybucji wewnętrznej polegające na przemieszczaniu środków

polegające na przemieszczaniu środków

w SFP ma miejsce

w SFP ma miejsce zjawisko redystrybucji wewnętrznej

zjawisko redystrybucji wewnętrznej polegające na przemieszczaniu środków

polegające na przemieszczaniu środków

między poszczególnymi jego elementami;

między poszczególnymi jego elementami;

Redystrybucja wewnętrzna

Redystrybucja wewnętrzna

–– sprawia, że ostateczne dochody, które mogą być wydatkowane na finansowanie wydatków

sprawia, że ostateczne dochody, które mogą być wydatkowane na finansowanie wydatków

finalnych odbiegają wartością od kwot dochodów własnych;

finalnych odbiegają wartością od kwot dochodów własnych;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

38

38

→

→ wyizolowanie wskazanych transferów pozwala odpowiedzieć na pytanie:

wyizolowanie wskazanych transferów pozwala odpowiedzieć na pytanie:

–– W jakim stopniu wydatki danego segmentu sektora finansów publicznych

W jakim stopniu wydatki danego segmentu sektora finansów publicznych

pokrywane są z jego własnych dochodów

pokrywane są z jego własnych dochodów –

– a w jakim stopniu jest on zasilany

a w jakim stopniu jest on zasilany

z budżetu centralnego?

z budżetu centralnego?

2009-02-23

20

Formy organizacyjno

Formy organizacyjno--prawne jednostek

prawne jednostek

sektora finansów publicznych

sektora finansów publicznych

Status podmiotów biernych

Status podmiotów biernych

–– jednostki sektora finansów publicznych zostały wyodrębnione w przepisach prawa finansowego

jednostki sektora finansów publicznych zostały wyodrębnione w przepisach prawa finansowego

i na potrzeby tego działu prawa;

i na potrzeby tego działu prawa;

i na potrzeby tego działu prawa;

i na potrzeby tego działu prawa;

–– cechą łączącą ogół jednostek SFP jest fakt, że w prawie finansowym jednostki te mają

cechą łączącą ogół jednostek SFP jest fakt, że w prawie finansowym jednostki te mają status

status

podmiotów biernych

podmiotów biernych –– oznacza to, że prawo określa ich uprawnienia i obowiązki w zakresie

oznacza to, że prawo określa ich uprawnienia i obowiązki w zakresie

finansów publicznych;

finansów publicznych;

Zakres samodzielności finansowej

Zakres samodzielności finansowej

–– jednostki sektora finansów publicznych jako podmioty bierne prawa finansowego

jednostki sektora finansów publicznych jako podmioty bierne prawa finansowego nie mają

nie mają

j d

lit

k

d i l

ś i fi

j

j d

lit

k

d i l

ś i fi

j

39

39

jednolitego zakresu samodzielności finansowej

jednolitego zakresu samodzielności finansowej;;

Co decyduje o różnorodnym zakresie samodzielności finansowej?

Co decyduje o różnorodnym zakresie samodzielności finansowej?

–– jednostki SFP w różnym stopniu finansują swoją działalność opierając się na środkach publicznych

jednostki SFP w różnym stopniu finansują swoją działalność opierając się na środkach publicznych

–– jednostki SFP rozliczają się z budżetem państwa lub budżetami JST na zasadzie brutto lub netto,

jednostki SFP rozliczają się z budżetem państwa lub budżetami JST na zasadzie brutto lub netto,

bądź z wielu tytułów po stronie przychodów i wydatków;

bądź z wielu tytułów po stronie przychodów i wydatków;

Formy organizacyjno

Formy organizacyjno--prawne jednostek

prawne jednostek

sektora finansów publicznych

sektora finansów publicznych

Z punktu widzenia

Z punktu widzenia prawa finansowego

prawa finansowego jednostki SFP zawsze mają jedną z następujących