1

Ekonomiczne aspekty

bezpieczeństwa i higieny

pracy

2

PRZEPISY PRAWA EUROPEJSKIEGO

Bezpieczeństwo i zdrowie przyszłych pokoleń pracowników

zależy od włączania problematyki bezpieczeństwa i ochrony

zdrowia w pracy do głównego nurtu dzisiejszej edukacji.

Dzieci i młodzież muszą zdobyć wiedzę dotyczącą

bezpieczeństwa i zdrowia na wczesnym etapie edukacji, tak

aby mogły wykorzystać tę informację w przyszłym życiu

zawodowym i prywatnym.

Europejska Agencja Bezpieczeństwa i Zdrowia w Pracy

Bilbao, 2004r.

3

Międzynarodowej Organizacji

Pracy

„Bezpieczeństwa i Ochrona

Zdrowia w Środowisku Pracy”

Konwencja Nr 155 z 1981r.

Artykuł 4

.............................................................

Każdy Członek, zgodnie z krajowymi warunkami i praktyką,

oraz po konsultacji z najbardziej reprezentatywnymi

organizacjami pracodawców i pracowników, winien określić

i wprowadzić w życie spójną politykę krajową w zakresie

bezpieczeństwa, ochrony zdrowia pracowników i środowiska

pracy oraz dokonywać okresowych przeglądów takiej polityki

4

Konwencja nr 155 z1981 r.

Międzynarodowej Organizacji Pracy

„Bezpieczeństwa i Ochrona Zdrowia w Środowisku Pracy”

określa zadania dla trzech podmiotów

Państwo

Pracodawca

Pracownik

5

Na świecie rocznie

- 250 mln osób ulega wypadkom przy pracy

w tym

- 1,2 mln osób- wypadkom

śmiertelnym

stwierdza się:

160 mln przypadków

zachorowań na choroby

związane z warunkami pracy

6

Na świecie codziennie

-300 000

osób

ulega wypadkom przy pracy

w tym,

30 000 osób

ulega wypadkom ciężkim

-600 osób

ulega wypadkom śmiertelnym

1 dzień 600

osób

7

3-4% dochodu narodowego brutto kraje UE

tracą w związku ze złymi warunkami pracy

Jest to 20 razy więcej niż kwoty udzielane na pomoc

krajom rozwijającym się

8

Bezpieczeństwo pracy wiąże się z dwoma obszarami działalności

człowieka:

* wolą, chęcią jego zapewnienia,

* możliwościami technicznymi i ekonomicznymi eliminowania lub

ograniczania zagrożeń,

Wola ( chęci) zapewnienia bezpieczeństwa - to we współczesnym świecie misja

przedsiębiorstwa, pracodawcy, np. potrzeba wprowadzenia systemu zarządzania

bezpieczeństwem i higieną pracy w celu zapewnienia najbezpieczniejszych

warunków pracy

Możliwości techniczne- to wiedza o sposobach likwidowania lub ograniczania

zagrożeń

oraz dostępność do znanych procedur i technik.

9

Możliwości ekonomiczne- to posiadanie środków

finansowych na realizację celów i optymalne ich

wykorzystanie.

Współczesny świat- to świat ekonomii, świat uzyskiwania celów, w którym

obowiązuje zasada

„za najmniejsze nakłady - uzyskiwanie największych efektów

społecznych i ekonomicznych”.

Jest to racjonalne podejście do problemów życia i pracy

współczesnego człowieka.\

(pracodawcy,pracownika)

10

Bezpieczeństwo i higiena pracy definiowana jako zespół działań zapewniających

bezpieczne

i zdrowe warunki pracy, właściwą organizację pracy i wymagane postawy jest

towarem

i podlega prawom obrotu towarowego.

Towar to produkt pracy ludzkiej przeznaczony do wymiany, który:

-posiada producenta,

-jest użyteczny,

-trafia do nabywcy w drodze wymiany na inny produkt

-lub ekwiwalent pieniężny/jest przedmiotem obrotu/,

-posiada wartość,

11

Z dwoistego charakteru pracy (abstrakcyjna i konkretna) wynikają

2 cechy towaru:

1. wartość- która określa m.innymi czas pracy społecznej

niezbędny do wyprodukowania danego towaru,

2. Wartość użytkowa - która określana jest popytem, poziomem

akceptacji,

Towarem są więc przedmioty, które produkuje producent, a także różnego rodzaju usługi.

Towarem stała się siła robocza, usługi oraz potrzeby intelektualne w sferze organizacji życia.

Nauczono się już dobrze liczyć koszty produkcji. Zapomniano albo nie potrafiono liczyć jednak

kosztów(albo strat) bezpieczeństwa i higieny pracy.

Rzeczą paradoksalną jest fakt, że to nie pracodawcy zapobiegają

o bezpieczeństwo higienę pracy, lecz rządy poprzez

stymulatory prawne i ekonomiczne starają się motywować

pracodawców do poprawy bezpieczeństwa w ich zakładach pracy

12

Przyczyną takiej sytuacji jest fakt, że do niedawna problemy bezpieczeństwa

i higieny pracy

dostrzegane były bardziej w aspektach politycznych(społecznych) niż

ekonomicznych.

Hasła prawa do pracy w godnych warunkach widniały na sztandarach w

czasach strajków

i pochodach 1 Majowych.

Pracownicy i ich przedstawiciele walczyli o bezpieczne warunki pracy, zaś

pracodawcy starali

się jak najniższym kosztem zaspokoić ich żądania.

Sojusznikiem w żądaniach pracowników były organa kontroli i nadzoru,

które skrupulatnie

wypełniały swoje obowiązki, nakazując wykonanie różnych, często zbędnych

zabezpieczeń.

Ostatnie 20 lecie XX wieku przyniosło zwrot w myśleniu wielu

pracodawców.

Pracodawcy spojrzeli na problemy bezpieczeństwa i komfortu pracy w

aspekcie kosztów i strat.

Wypadki i katastrofy spowodowały upadek wielu firm.

Okazało się, że na bezpieczeństwie pracy można dobrze zarobić.

Norma PN 18001 definiuje bezpieczeństwo i higienę jako stan warunków

i organizacji

pracy oraz zachowań pracowników zapewniający wymagany poziom

ochrony zdrowia

i życia przed zagrożeniami występującymi w środowisku pracy

13

KOSZTY

BEZPIECZEŃSTWA I HIGIENY PRACY

Koszt -

to wartość, z której należy zrezygnować lub należy

ograniczyć w celu

uzyskania określonego celu.

Aby można optymalizować koszty bezpieczeństwa i higieny

pracy przede wszystkim

należy umieć je identyfikować i określać.

Koszty bezpieczeństwa i higieny pracy to koszty związane z

nieodpowiednimi warunkami

środowiska pracy oraz koszty działań profilaktycznych.

Koszty związane z nieodpowiednimi warunkami środowiska pracy dzielą się

na 3 kategorie:

*koszty ubezpieczenia wypadkowego,

*koszty powstające w wyniku wypadków przy pracy i chorób

zawodowych,

*koszty wynikające z pracy w warunkach szkodliwych (koszty

zwiększonej absencji chorobowej,koszty obniżonej wydajności pracy, oraz

koszty świadczeń z tytułu pracy w warunkach szkodliwych i uciążliwych dla

zdrowia)

Koszty działań prewencyjnych - zawierają koszty spełnienia wymagań

prawnych w zakresie

bezpieczeństwa i higieny pracy oraz koszty wdrożenia, utrzymania i

udoskonalenia

systemu zarządzania BHP.

14

Spektakularną grupę kosztów są koszty społeczne powstałe w wyniku

wypadków przy pracy i chorób zawodowych:

* pracownik i jego rodzina(strata dochodów,koszty leczenia i rehabilitacji itp..)

*przedsiębiorstwo(pracodawca) w wyniku absencji chorobowej pracownika,

zakłócenia produkcji, strat materialnych,odszkodowań itp..)

*państwo (np..koszt leczenia w publicznych zakładach opieki zdrowotnej,renty

inwalidzkie,koszty administracji sądowej i rządowej,koszty związane

ze zniszczeniem środowiska naturalnego)

*inne organizacje, np.towarzystwa ubezpieczeniowe.

Wiedza o wielkości kosztów bezpieczeństwa i higieny pracy,wypadków

w szczególności kosztów wypadków powinna stanowić jeden z elementów

motywujących pracodawców do właściwego kształtowania warunków pracy

15

KOSZT WYPADKU

-teoretyczna wartość zwiększająca koszty własne przedsiębiorstwa, o które

w związku z zaistniałym wypadkiem zmniejsza się wielkość zysku lub

powiększa wielkość strat.

Na obciążające przedsiębiorstwo /pracodawcę/ koszty wypadków przy pracy składają się:e

*płatności bieżące związane z wypadkami przy pracy (świadczenia wypłacone przez zakład

poszkodowanemu lub jego rodzinie, koszty związane z wynajęciem maszyn, zleceniem produkcji

podwykonawcom, naprawami wykonanymi poza zakładem, koszty transportu poszkodowanego

i płatnej pomocy medycznej poza zakładem pracy)

*straty majątku trwałego i obrotowego przedsiębiorstwa (stracone surowce, półwyroby lub wyroby

gotowe, utrata maszyn,narzędzi, pojazdów),

*koszty straconego czasu pracy (czas stracony przez osoby poszkodowaną zarówno w dniu wypadku

jak i w dniach absencji, czas stracony przez inne osoby, czas związany z zastępowaniem poszkodo-

wanego, czas dochodzenia powypadkowego),

*utrata przychodów przedsiębiorstwa(przerwa w produkcji, obniżenie wydajności i jakości pracy)

Koszty wypadków przy pracy poniesione przez przedsiębiorstwo(pracodawcę) pomniejsza się

o odszkodowania otrzymane od instytucji ubezpieczeniowych.

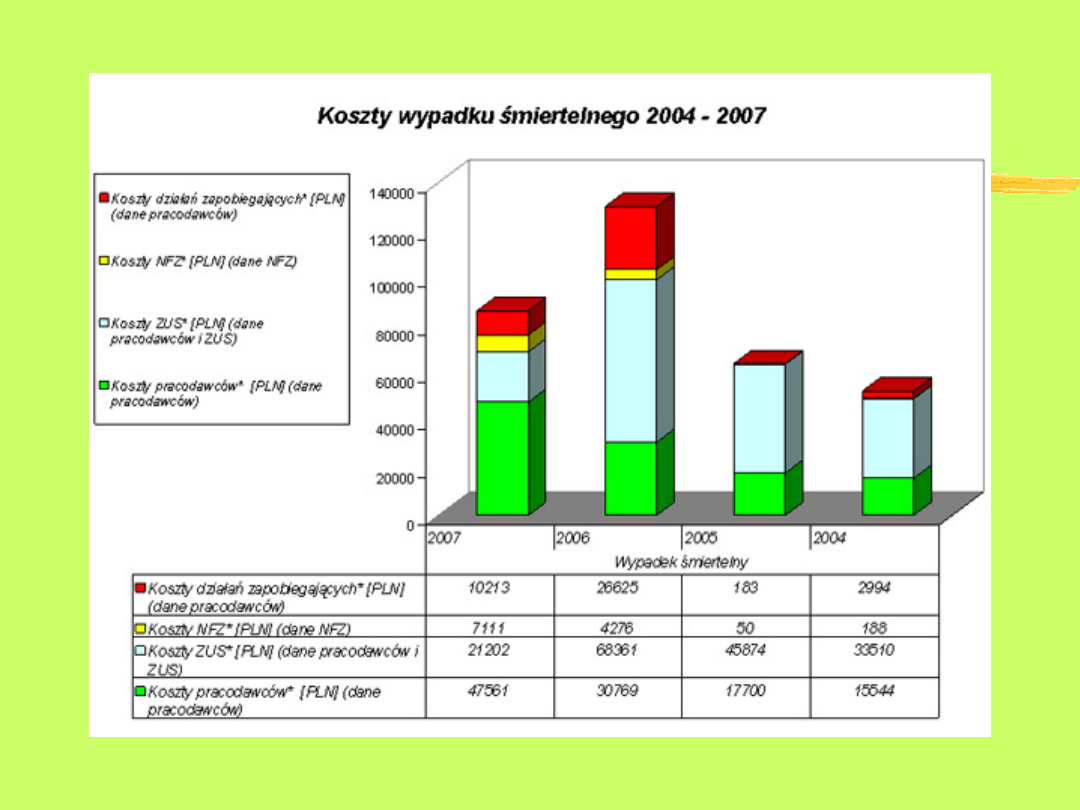

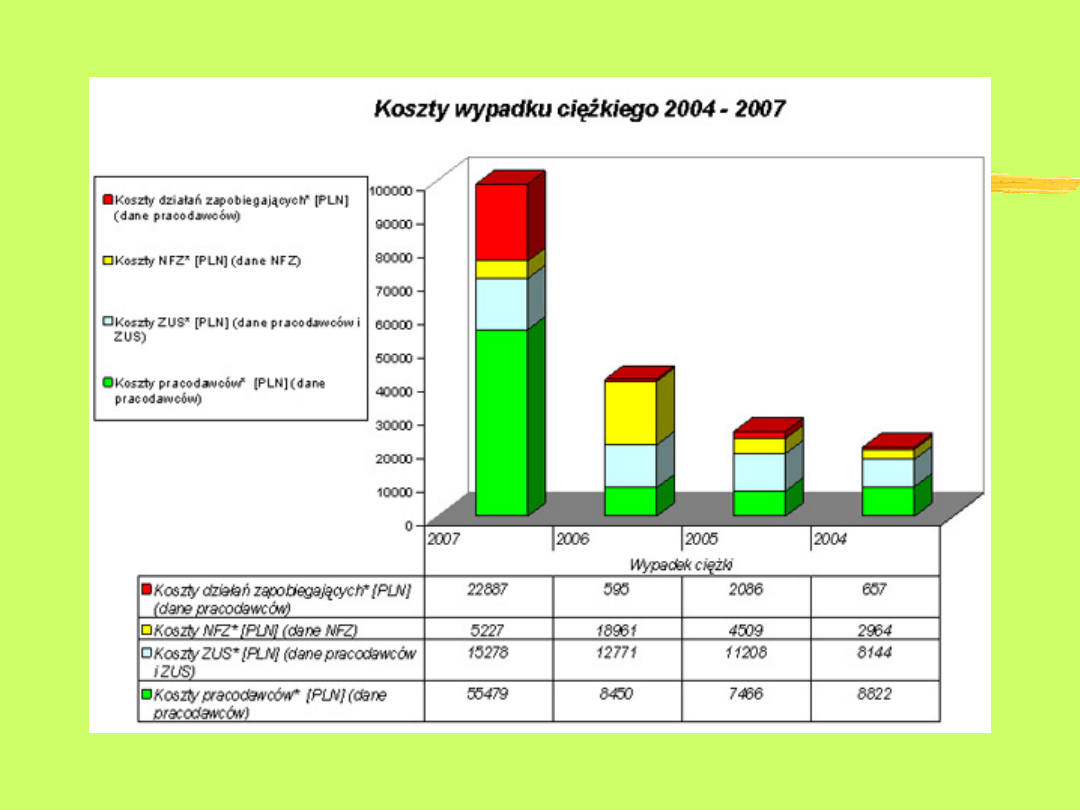

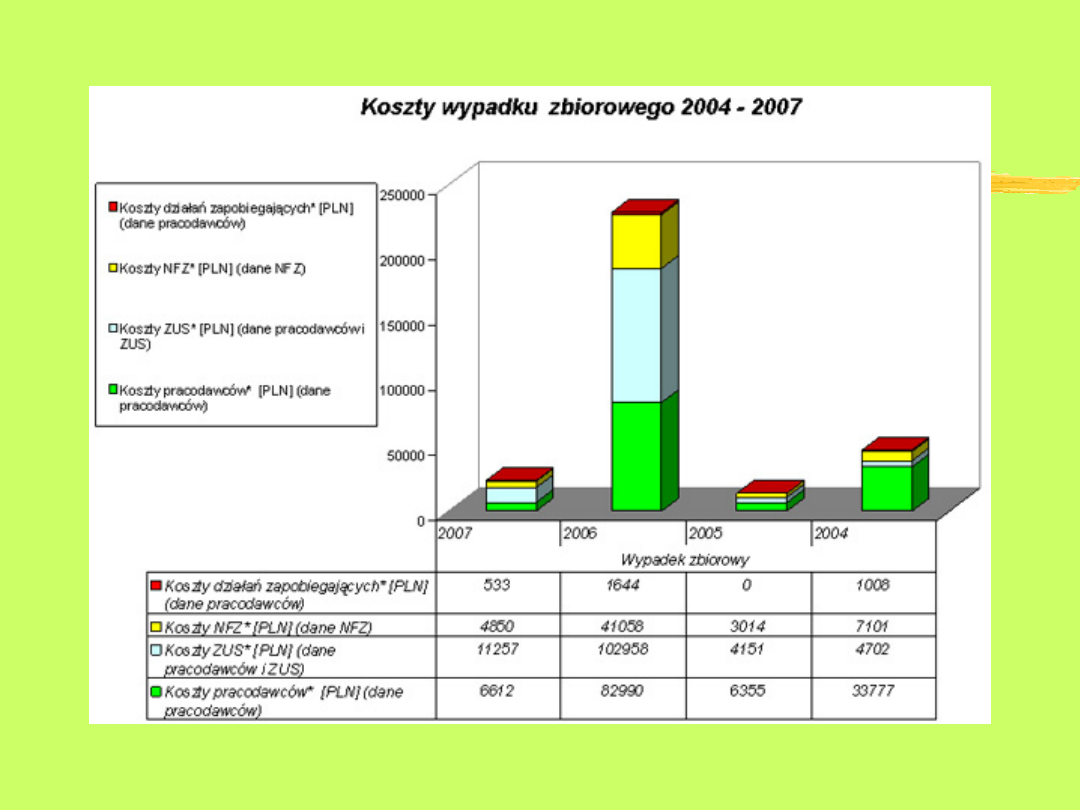

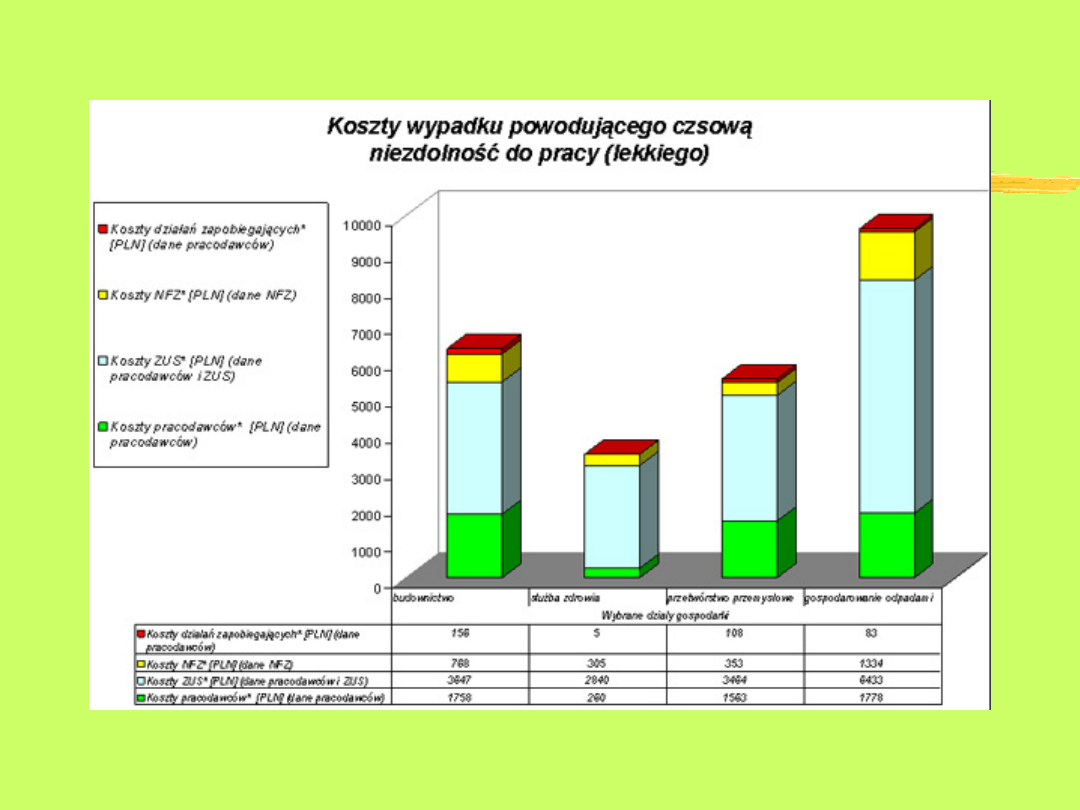

16

17

18

19

20

Rocznie łączne koszty rent inwalidzkich i

rodzinnych,

jednorazowych odszkodowań,zasiłków

chorobowych

oraz świadczeń rehabilitacyjnych,

wypłacone z funduszu wypadkowego ZUS

z tytułu

chorób zawodowych, wypadków przy

pracy oraz w

drodze do i z pracy, wyniosły około

4,25

mld zł

co stanowiło

4,3%

ogólnej kwoty

świadczeń

Funduszu Świadczeń Społecznych ZUS

Polska

21

Bezpieczeństwo i higiena pracy stanowi integralną część

funkcjonowania każdego przedsiębiorstwa i ma bezpośredni

wpływ na różne aspekty jego działalności, w tym również

na osiągane wyniki ekonomiczne.

Świadomość powyższego powinna towarzyszyć wszystkim

decyzjom dotyczącym kształtowania warunków pracy.

Pracodawcy na ogół nie dostrzegają wymiernych korzyści,

jakie może przynieść inwestowanie w poprawę warunków pracy,

widząc przede wszystkim koszty, związane z koniecznością

zapewnienia pracownikom ochrony zgodnej z wymaganiami

obowiązujących przepisów.

22

Analizy ekonomiczne w obszarze bezpieczeństwa i higieny

pracy, które obejmują m.in.

analizy kosztów i korzyści

mogą być podejmowane w celu wyboru takich środków

profilaktycznych, które umożliwiają osiągnięcie

najlepszych

rezultatów przy jak najmniejszych kosztach.

Najlepszy/najbardziej interesujący/ model

„analizy kosztów

i korzyści to model opracowany przez

Oxenburgha-

Model wydajności-komputerowy model analizy

kosztów i

korzyści w zakresie bhp w miejscu pracy.

Korzystając z tego modelu opracowano w CIOP dla potrzeb

zarządzania BHP wspomagany komputerowo model analizy

kosztów i korzyści / Model AKK/

23

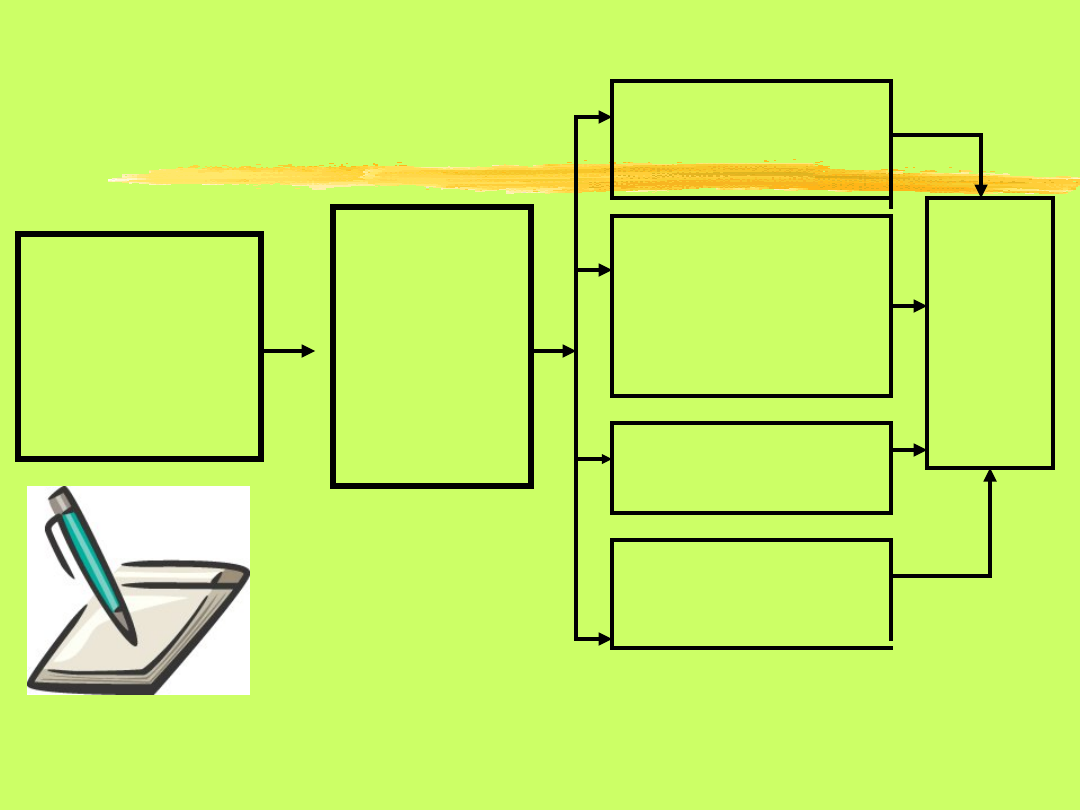

Model AKK obejmuje 8 podstawowych grup kosztów:

* koszt przepracowanych efektywnie godzin pracy,

* koszt zatrudnienia (łącznie z narzutami na wynagrodzenia )

* koszty nadgodzin,

* koszty obniżonej wydajności pracy,

* koszty fluktuacji i szkoleń nowych pracowników,

* straty materialne i świadczenia z tytułu wypadków i chorób

zawodowych,

* koszty profilaktyki,

* koszty ogółem, korzyści, okres zwrotu inwestycji,

24

Koszty przepracowanych efektywnie godzin pracy

:

Przepracowane efektywnie godziny pracy

można obliczyć odejmując

od opłaconych godzin pracy godziny absencji ogółem,w skład których

wchodzi absencja chorobowa, wypadkowa, dochodzenie powypadkowe,

szkolenia bhp, badania lekarskie itp.

Koszt przepracowanych efektywnie godzin pracy

oblicza się mnożąc

liczbę przepracowanych efektywnie godzin pracy przez

średnią godzinową stawkę.

25

KOSZTY ZATRUDNIENIA

( ŁĄCZNIE Z NARZUTAMI NA WYNAGRODZENIA)

Do płacy brutto płaconej pracownikowi dodane zostają

koszty administracyjne zatrudnienia

oraz narzuty na

wynagrodzenia, obejmujące opłacane przez pracodawcę

składki na ubezpieczenia społeczne (emerytalne, rentowe

i wypadkowe), fundusz pracy i fundusz gwarantowanych

świadczeń pracowniczych.

Koszty administracyjne zatrudnienia

są kosztami pośrednimi, do których zalicza

się koszty wydziałowe, koszty zakupu, koszty sprzedaży i koszty zarządu

26

KOSZTY NADGODZIN

Absencja chorobowa oraz wypadkowa powoduje często

konieczność realizacji zadań produkcyjnych przez pracę

w nadgodzinach.

W modelu wyodrębniono nadgodziny z powodu wypadków

przy pracy oraz innych przyczyn.

Koszt nadgodzin

oblicza się mnożąc łączną liczbę nadgodzin przez średnią

stawkę godzinową płaconą za nadgodziny.

27

KOSZTY FLUKTUACJI I SZKOLEŃ NOWYCH

PRACOWNIKÓW

Na skutek absencji chorobowej lub wypadkowej niezbędne

często jest

zatrudnienie nowych pracowników.Praca w warunkach

narażenia na

czynniki szkodliwe lub uciążliwe dla zdrowia może

powodować większe

zmęczenie i wolniejsze tempo pracy, które jest następnie

„korygowane”

przez dodatkowe zatrudnienie.

Zatrudnienie nowych pracowników wymaga środków i

nakładu czasu pracy.

Przesuwanie pracowników na nowe stanowiska pracy, w

ramach tego samego przedsiębiorstwa, powoduje także

koszty w postaci obniżonej wydajności pracy, spowodowanej

przystosowaniem się do specyfiki nowego stanowiska

pracy.

Koszty rekrutacji

nowych pracowników obejmują

sumę kosztów administracyjnych rekrutacji i szkolenia

nowych pracowników oraz straty

z powodu odejścia z pracy pracowników.

28

KOSZTY OBNIŻONEJ WYDAJNOŚCI PRACY

Obniżona wydajność pracy może być spowodowana

niskimi

kwalifikacjami pracowników,nieodpowiednimi

narzędziami, maszynami

lub urządzeniami.

Określana jest procentowo w stosunku do

wymienionych czynników

i zostaje

obliczona sumarycznie

w stosunku do funduszu

płac.

29

STRATY MATERIALNE I ŚWIADCZENIA Z TYTUŁU

WYPADKÓW I CHORÓB ZAWODOWYCH

Straty materialne z powodu wypadków, zarówno urazowych jak i

bezurazowych,

obejmują wartość zniszczonych surowców, półwyrobów i

wyrobów gotowych,

utraconą wartość maszyn, urządzeń i pojazdów.Straty materialne

mogą być zmniejszone w związku z wypłaconymi przez

instytucje ubezpieczeniowe

odszkodowaniami z powodu zniszczenia lub uszkodzenia

urządzeń, pojazdów itp.

które zostały ubezpieczone przez przedsiębiorstwo.

Świadczenia z tytułu wypadków przy pracy i chorób

zawodowych obejmują

wypłacone pracownikom przez przedsiębiorstwo odszkodowania

jednorazowe,

świadczenia wyrównawcze, dodatki i zasiłki wyrównawcze.

30

KOSZTY PROFILAKTYKI

Koszty profilaktyki obejmują: koszty zatrudnienia pracowników

bhp lub

koszty obsługi w zakresie bhp przez specjalistów z

zewnętrznych, koszty

zakupu środków ochrony indywidualnej i zbiorowej oraz

środków czystości,

koszty zakupu i prania ubrań roboczych, koszty

przeprowadzania audytów,

badań lekarskich, pomiarów środowiska pracy, kosztów

szkolenia BHP przeprowadzanych przez osoby(firmy)

zewnętrzne.

Wszystkie wymienione składniki kosztów profilaktyki

zwiększają ogólne

koszty produkcji lub usług przedsiębiorstwa.

31

KOSZTY OGÓŁEM, KORZYŚCI,

OKRES ZWROTU INWESTYCJI

W zaproponowanym modelu ponoszenie dodatkowych

nakładów inwestycyjnych na poprawę warunków pracy w

przedsiębiorstwie powinno prowadzić do zmniejszenia liczby

wypadków przy pracy i chorób zawodowych oraz liczby osób

pracujących w warunkach szkodliwych i uciążliwych dla zdrowia.

Poprawa warunków pracy powinna przynieść także korzyści

wyrażone w formie pieniężnej związane z lepszym

wykorzystaniem siły roboczej, zmniejszeniem strat materialnych

z powodu wypadków oraz zmniejszenie płaconych przez

przedsiębiorstwo kosztów świadczeń z tytułu wypadków, chorób

zawodowych i nieodpowiednich warunków pracy.

Korzyści z tytułu lepszego wykorzystania siły roboczej są

związane ze

zmniejszeniem czasu nieproduktywnego, zmniejszeniem

zarówno liczby

nadgodzin jak i dodatkowego zatrudnienia oraz

wzrostem wydajności pracy.

32

Dodatkowe nakłady

(nowe inwestycje)

na poprawę

warunków

pracy w

przedsiębiorstwie

Zmniejszenie

liczby

wypadków

przy

pracy,chorób

zawodowych

oraz

osób

pracujących

w warunkach

zagrożenia

Obniżenie

składki

ubezpieczenio

wej

(w przyszłości)

>zmniejszenie czasu

nieproduktywnego

>zmniejszenie liczby

nadgodzin

>zmniejszenie dodatkowego

zatrudnienia/fluktuacja/

>wzrost wydajności pracy

Zmniejszenie strat materialnych

z powodu wypadków

Zmniejszenie kosztów

świadczeń z tytułu wypadków,

chorób zawodowych i nieodpow.

warunków pracy

Korzyści

z tytułu

lepszego

wykorzy

sta-nia

siły

roboczej

Podstawowe z korzyści płynące z nakładów na poprawę warunków pracy i inwestycji

uwzględnione w modelu AKK.

33

Korzystając z modelu AKK obliczymy korzyści -odejmując

odpowiednie

składniki kosztów, wyznaczone

przed

i

po

podjęciu działań

profilaktycznych

dotyczących poprawy warunków pracy w przedsiębiorstwie lub

jego

wybranym dziale.

Szacowanie efektów ekonomicznych dla różnych rozwiązań w

zakresie

poprawy warunków pracy możemy powtarzać wielokrotnie w celu

osiągnięcia

optymalnego poziomu zarówno w bhp, jak i w odniesieniu do

korzyści

finansowych.

Podstawę porównań między przyjmowanymi wariantami prognoz

stanowi

okres zwrotu inwestycji.Służy on do pomiaru efektywności

inwestycji

i przedstawia okres czasu, jaki jest wymagany do spłaty danej

inwestycji.

Obliczamy:

Okres zwrotu (miesiące) =

profilaktyka (wzrost nakładów)

X 12

korzyści

(oszczędności)

Z wzoru wynika, iż okres zwrotu inwestycji skierowanych na poprawę

warunków pracy

ulega

zmniejszeniu

w przypadku

zwiększenia korzyści

(oszczędności) przy danych nakładach na profilaktykę

lub w przypadku

identycznych korzyści przy mniejszych nakładach na profilaktykę

. Stanowi to

wskazówkę, iż określone korzyści można uzyskać przy wyborze wariantu

poprawy warunków pracy zakładając niższe nakłady inwestycyjne.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Komputerowe stanowisko pracy aspekty zdrowotne i ekonomiczne, bhp cd

ASPEKTY EKONOMICZNE W OCHRONIE ROSLIN

Behawioralne aspekty, TECHNIK BHP

Ekonomia a BHP

PRACA DYPLOMOWA WYBYBRANE ASPEKTY SŁUŻBY BHP

3 Aspekty ekonomiczne i ekologiczne systemu grzewczego na przykładzie kolektorów słonecznych w Bydgo

20 aspekty ekonomiczne energetyki jądrowej

Aspekty ekonomiczne EJ

metoda abc w zarządzaniu bhp, EKONOMIA, Ekonomiczne aspekty bhp

Ekonomiczne aspekty ochrony pracy, Akademia Morska, 2 rok', Semestr III, II rok Wydział Mech, BHP

Ekonomiczne aspekty BHP

Ekonomiczne aspekty BHP projekt

Polska wobec procesów globalizacji Aspekty społeczno ekonomiczne

Ekonomia i gospodarka, inż. BHP, I Semestr, Mikroekonomia

WYKŁAD 14kpl TECHNOLOGICZNE I EKONOMICZNE ASPEKTY WYBORU SURÓWKI, dla AiR

więcej podobnych podstron