CHARAKTERYSTYKA

DZIAŁALNOŚCI

UBEZPIECZENIOWEJ I

ZASADY

PROWADZENIA

RACHUNKOWOŚCI

UBEZPIECZENIOWEJ

Ubezpieczenie

„urządzenie gospodarcze,

zapewniające pokrycie

przyszłych potrzeb

majątkowych, wywołanych u

poszczególnych jednostek

przez odznaczające się pewną

prawidłowością zdarzenia

losowe w drodze rozłożenia

ciężaru tego pokrycia na wiele

jednostek, którym te same

zdarzenia zagrażają”

Jan Łazowski

Najważniejsze cechy

ubezpieczenia:

•

postać finansowa ubezpieczenia (fundusz

ubezpieczeniowy tworzony i

rozdysponowany jest w formie

finansowej),

•

nierozerwalna zależność czy związek

ubezpieczenia z występowaniem zdarzeń

losowych,

•

repartycja podmiotowa ryzyka (tj.

rozłożenie skutków zdarzeń losowych na

wiele jednostek tworzących wspólnotę

ryzyka),

•

obiektywność społeczno- ustrojowa

ubezpieczenia (ubezpieczenie istnieje

niezależnie od ustroju, tak jak

obiektywnie występują zdarzenia losowe).

W procesie tym wyróżnić można

następujące, autonomiczne i

diametralnie różniące się między sobą

fazy przebiegu ubezpieczenia:

• zawarcie ubezpieczenia i gromadzenie

środków finansowych,

• okres udzielania gwarancji

ubezpieczeniowych i oczekiwania

(interwał czasowy) na realizację umów,

• kompensacja powstałych szkód i strat

oraz dystrybucja środków,

• roszczenia regresowe i windykacja

środków wydatkowanych przez zakład

ubezpieczeń na pokrycie szkód i strat

zawinionych lub spowodowanych przez

osoby nie posiadające odpowiedniej

ochrony ubezpieczeniowej.

Ryzyko

• Pojęcie to może oznaczać pojedynczy

obiekt, któremu zagraża określone

zdarzenie losowe (np. poszczególne

budynki w ubezpieczeniach od ognia

stanowią pojedyncze ryzyka),

• względnie oznacza typowy rodzaj

zagrożenia (np. pożar, powódź, grad,

nieszczęśliwy wypadek, choroba, lub

utrata zarobków stanowią odrębne

ryzyka),

• określenia tego używa się również do

oznaczenia stopnia prawdopodobieństwa

zaistnienia wypadku ubezpieczeniowego.

Nauka o ubezpieczeniach

jest interdyscyplinarną, a

nawet multidyscyplinarną

gałęzią wiedzy, integruje

bowiem w sobie niemal

wszystkie dziedziny nauki,

gdyż trudno jest znaleźć

taką dyscyplinę nauki,

która nie byłaby

wykorzystywana lub nie

byłaby w inny sposób

powiązana z nauką o

ubezpieczeniach.

Ubezpieczenia

• jak żadna inna dziedzina działalności gospodarczej,

powiązane są ze wszystkimi gałęziami gospodarki

narodowej.

• nie ma takiej gałęzi gospodarki, ani też nie ma takiej

dziedziny życia społecznego, która nie korzystałaby,

lub mogłaby korzystać z ochrony ubezpieczeniowej,

• ta powszechność ubezpieczeń determinuje

konieczność ścisłej współpracy ubezpieczeń z nauką,

• nie ma takiej dziedziny wiedzy, nie ma takiej

dyscypliny naukowej, która nie byłaby w większym

lub mniejszym stopniu wykorzystywana dla celów

ubezpieczeń.

• ubezpieczenia opierają się na statystyce

ubezpieczeniowej,

• ze statystyką wiąże się matematyka

ubezpieczeniowa,

• statystyka i matematyka ubezpieczeniowa tworzą

łącznie wyemancypowaną, samodzielną dziedzinę

nauk matematycznych.

Funkcje ubezpieczeń:

• Funkcja kompensacyjna,

• Funkcja gwarancyjna,

• Funkcja redystrybucyjna,

• Funkcja inwestycyjna,

• Funkcja fiskalna,

• Funkcja interwencyjna,

• Funkcja kontrolna,

• Funkcja prewencyjna

Funkcja kompensacyjna

wyrównanie

szkód i pokrycie

strat, przede

wszystkim w

drodze wypłaty

odszkodowań i

świadczeń.

Funkcja gwarancyjna

Gwarancje

ubezpieczeniowe-

zwłaszcza w zakresie ryzyk

gospodarczych- pozwalają

podmiotom

gospodarującym na

spokojną realizację

procesów gospodarczych

bez obawy o skutki

finansowe w przypadku

niespodziewanych

zakłóceń o charakterze

losowym.

Funkcja redystrybucyjna

• gromadzenie, akumulacja środków

finansowych i tworzenie funduszu

ubezpieczeniowego od różnych,

rozproszonych podmiotów

nabywających ochronę

ubezpieczeniową,

• rozdysponowywanie zgromadzonych

środków finansowych. Środki finansowe

pochodzące ze składek

ubezpieczeniowych gromadzone są

bieżąco na rachunkach bankowych, co

powoduje ich centralizację w systemie

bankowym.

Funkcja inwestycyjna

Akumulowane środki nie są

bieżąco wykorzystywane

przez zakłady ubezpieczeń,

gdyż od chwili pobrania

składki ubezpieczeniowej

do momentu wypłaty

odszkodowania lub

świadczenia mija niekiedy

nawet bardzo długi okres

czasu. Jest to martwy

interwał czasowy, w którym

czasowo wolne środki

finansowe wykorzystywane

są zwykle na krótko- i

długoterminowe lokaty

Funkcja fiskalna

wpłaty podatku

dochodowego

do budżetu

Funkcja interwencyjna

realizowana jest poprzez określony

system zachęt i kar ekonomicznych,

obejmujący różne zniżki i zwyżki

składek ubezpieczeniowych, premie,

bonifikaty, bonusy i malusy,

odpowiednie ustawienie zakresu

odpowiedzialności zakładu

ubezpieczeń, określone wyłączenia z

odpowiedzialności, udział własny w

szkodach lub wręcz odmowa wypłaty

odszkodowania, represyjne

odstąpienie od umowy ubezpieczenia

itp.

Funkcja kontrolna

realizowana jest poprzez

kontrole i lustracje

ubezpieczonych obiektów (np.

co do prawidłowości

zabezpieczenia

przeciwpożarowego i

przeciwkradzieżowego),

sprawdzanie wypłacalności

kredytobiorców i gwarantów,

poprzez kontrole przebiegu

procesów gospodarczych itp.

Funkcja prewencyjna

może być realizowana nie

tylko poprzez bezpośrednie

finansowanie

przedsięwzięć mających na

celu zapobieganie

szkodom, ale również

poprzez system zachęt i

kar motywujących

odpowiednie działanie,

wymagane przez zakłady

ubezpieczeń.

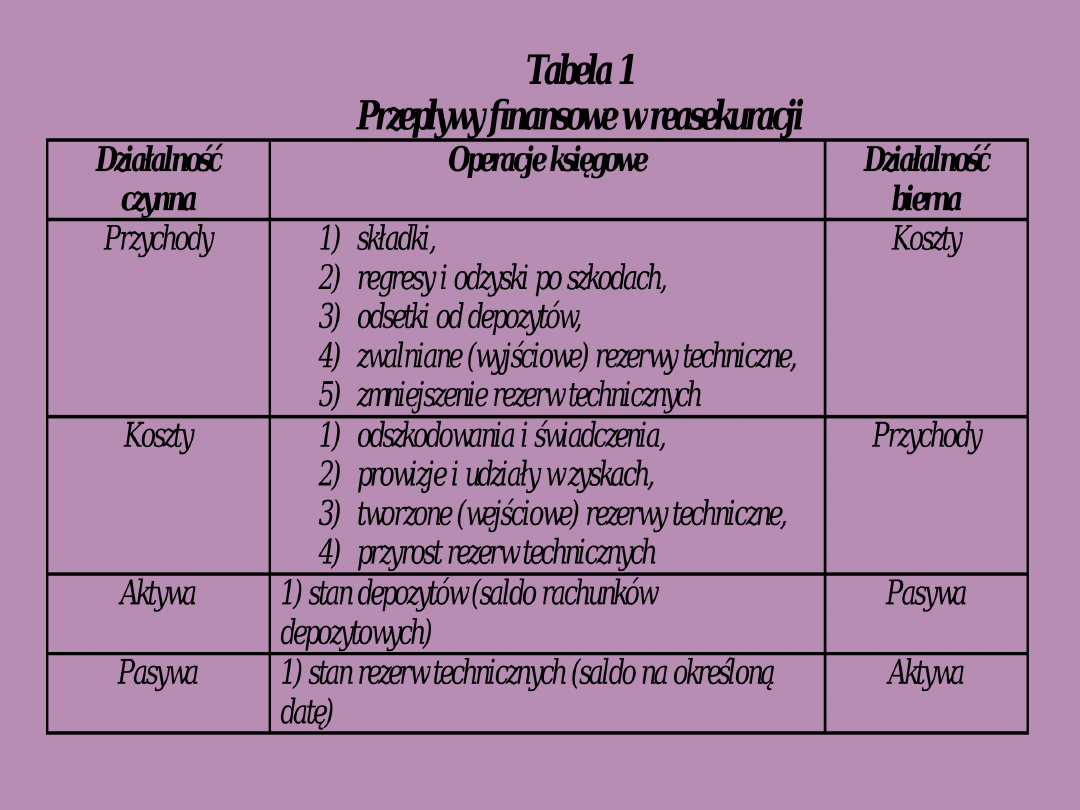

Fundusz ubezpieczeniowy w ujęciu

finansowym przeznaczony jest i może być

wykorzystany na:

•

odszkodowania i świadczenia ubezpieczeniowe,

•

lokaty chwilowo wolnych środków (działalność

inwestycyjną),

•

prowizje dla pośredników ubezpieczeniowych i

inne koszty akwizycji,

•

koszty reasekuracji,

•

koszty utrzymania aparatu administracyjnego i

sieci placówek terenowych,

•

spłaty otrzymanych kredytów i pożyczek wraz z

odsetkami,

•

koszty opłat i narzutów na fundusze

scentralizowane oraz centralne instytucje

nadzoru państwowego i samorządu

ubezpieczeniowego,

•

koszty prowadzenia działalności zapobiegawczej,

•

podatki i opłaty komunalne,

•

zyski właścicieli (akcjonariuszy, udziałowców).

Fundusz ubezpieczeniowy w ujęciu

finansowym może być tworzony i powiększany

z następujących źródeł:

• składki ubezpieczeniowej brutto

wraz z wszelkimi dopłatami do

składek,

• wycofywanych lokat i przychodów

z lokat,

• regresów i zwrotów odszkodowań,

• wpływów z reasekuracji,

• otrzymanych przejściowo

zwrotnych kredytów i pożyczek,

• dotacji i innych wpływów.

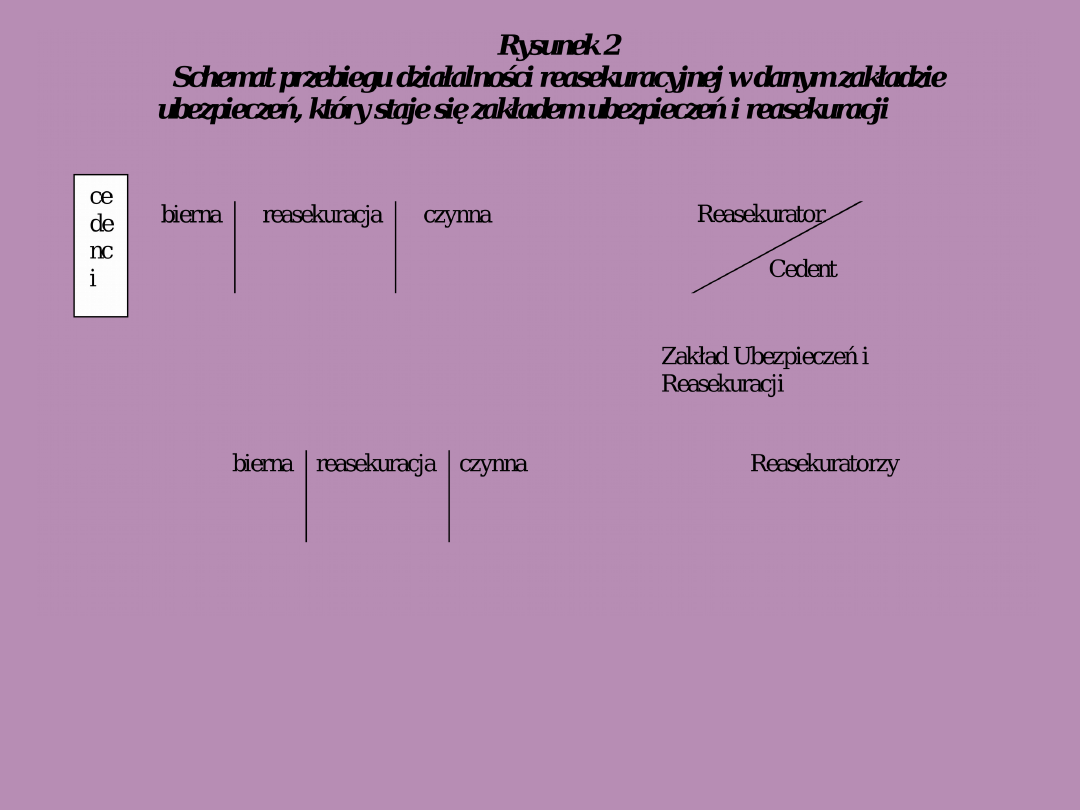

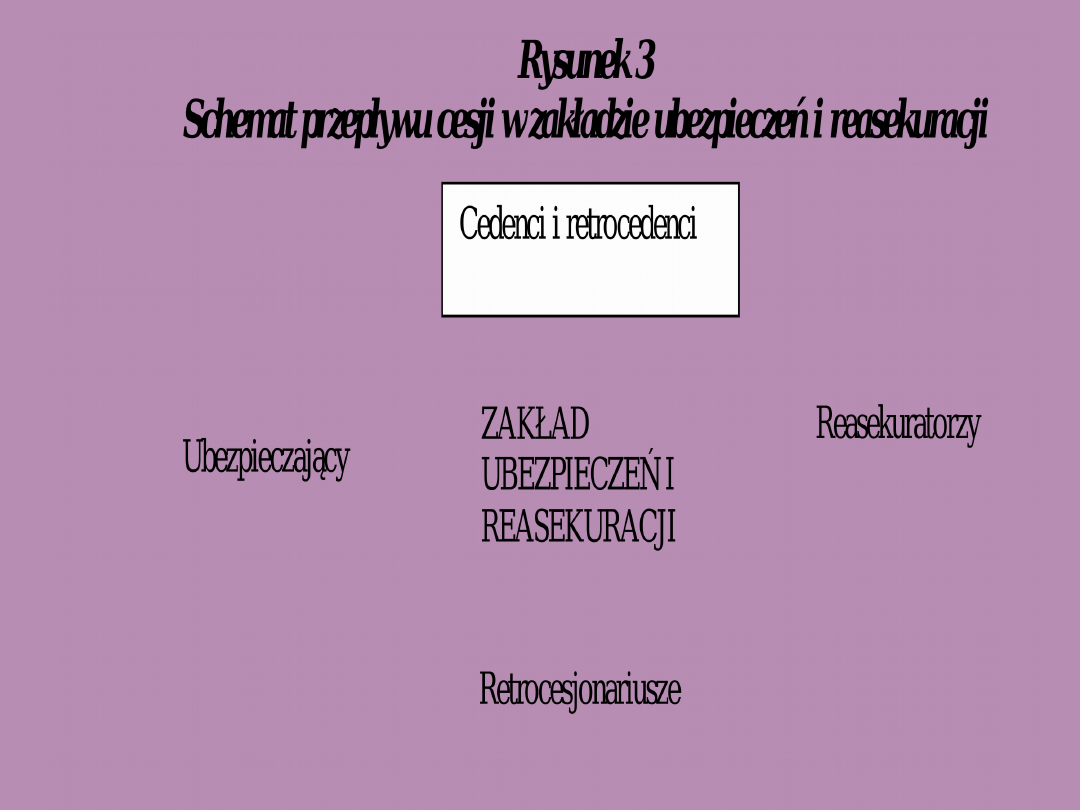

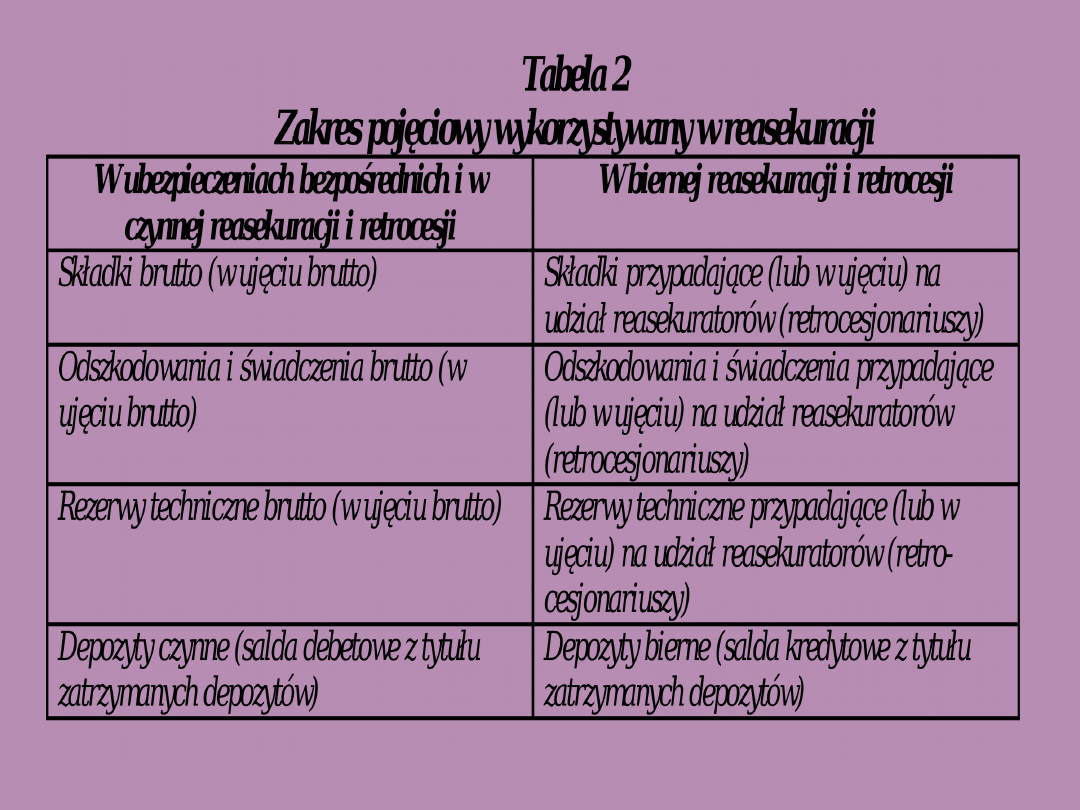

Reasekuracja zwana

ubezpieczeniem pośrednim

ma na celu

zabezpieczenie zakładu

ubezpieczeń przed

ewentualnymi stratami w

zakresie działalności

ubezpieczeniowej, które

mogłyby doprowadzić do

zachwiania równowagi

finansowej tego zakładu.

Reasekuracja

• jest procesem gospodarczym, który

polega na odpłatnym udzielaniu

zakładom ubezpieczeń ochrony

ubezpieczeniowej przez inne

zakłady ubezpieczeń,

• jest jednym z instrumentów

zapewniających wyrównanie

portfeli ubezpieczeniowych

• jest jednym ze źródeł

dofinansowania funduszu

ubezpieczeniowego w jego

finansowym rozumieniu.

Reasekuracja bierna

działalność zakładu

ubezpieczeń będącego

cedentem, polegająca na

uzyskaniu od

reasekuratorów ochrony

reasekuracyjnej dla

własnych portfeli

ubezpieczeniowych lub

pojedynczych ryzyk.

Reasekuracja czynna

(retrocesja czynna)

jest to działalność

zakładu ubezpieczeń

będącego

reasekuratorem,

polegająca na

udzielaniu ochrony

reasekuracyjnej

cedentom (w planach

kont)

Retrocesja

proces polegający na

udzielaniu ochrony

reasekuracyjnej portfelom

reasekuracji czynnej

(reasekuracja reasekuracji)

według zasad i na

warunkach ustalonych w

umowie retrocesyjnej

pomiędzy

retrocesjonariuszem a

retrocedentem.

Działalność bierna (czyli

bierna reasekuracja i

retrocesja) oraz

działalność czynna (czyli

ubezpieczenia

bezpośrednie i czynna

reasekuracja i retrocesja)

stanowią dwa

przeciwstawne bieguny

tego samego procesu

ekonomiczno-

finansowego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Wyklad XI prezentacja

III konwencja genewska, Prezentacje

Wyklad XI prezentacja

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

3 Protokol do Konwencji NZ z 15 XI 2000 r o zwalczaniu handlu ludźmi

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja Natura 2000 6 XI 2008 bez zdjec

MSG I STDZIEN TEORIA HECKSCHERA OHLINA PREZENTACJA X XI 2008

1907 18 X XI konwencja haska

Prezentacja do konwensatorium IX, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

4 Protokol do Konwencji NZ z 15 XI 2000 r przeciwko przemytowi migrantow

Prezentacja do konwensatorium V, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium X, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

2 Konwencja NZ z 15 XI 2000 r przeciwko miedzynar przestępczości

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

3 Protokol do Konwencji NZ z 15 XI 2000 r o zwalczaniu handlu ludźmi

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

więcej podobnych podstron