W.RWOM30

1

Kredyt jako forma

finansowania

W.RWOM30

2

Odsetki

Polskie banki obliczają odsetki wg

wzoru:

Odsetki =

K • t •

d

365 •

100

W.RWOM30

3

Efektywne

oprocentowanie

kredytu

przykłady

W.RWOM30

4

Przykład 1.

Kwota pożyczki = 100 000 zł

Okres kredytu = 1 rok

Oprocentowanie nominalne = 7%

A.

Kwota kredytu i odsetki są spłacane na koniec roku

K

sk

– kwota spłaty kredytu

K

nk

– kwota netto kredytu

R

ef

=

K

sk

– K

nk

K

nk

• 100

W.RWOM30

5

K

sk

= 100 000 + 100 000•7% = 107 000 zł

K

nk

= 100 000 zł

Przykład 1.

R

ef

=

107 000 – 100

000

100 000

• 100 = 7%

Efektywne oprocentowanie kredytu jest takie

samo jak oprocentowanie nominalne

W.RWOM30

6

B.

Spłata odsetek następuje na początku okresu

kredytowania z kwoty zaciągniętego kredytu, a

cała kwota kredytu jest spłacana na końcu roku

K

sk

= 100 000 zł

K

nk

= (100 000 – 7 000) = 93 000 zł

Przykład 1.

R

ef

=

100 000 – 93 000

93 000

• 100 = 7,53%

Efektywne oprocentowanie kredytu jest wyższe o

0,53 pkt proc. niż oprocentowanie nominalne.

W.RWOM30

7

C.

Spłata odsetek następuje na początku okresu kredytowania z kwoty

zaciągniętego kredytu, a cała kwota kredytu jest spłacana na końcu

roku. Dodatkowo przedsiębiorstwo musi wpłacić kaucję na rachunek

w wysokości 10% kredytu (jest ona zwracana po spłacie kredytu)

K

sk

= 100 000 – 10 000 = 90 000 zł

K

nk

= 90 000 – 7 000 = 83 000 zł

Przykład 1.

R

ef

=

90 000 – 83 000

83 000

• 100 = 8,43%

Efektywne oprocentowanie kredytu jest wyższe o

1,43 pkt proc. niż oprocentowanie nominalne.

W.RWOM30

8

Oprocentowanie nominalne = 7%

Brak dodatkowych kosztów

Kwota kredytu = 100 000 zł

Spłaty następują w miesięcznych ratach

A. Wartość przybliżona

Przykład 2.

R

ef

=

Kwota odsetek

Średni poziom

zadłużenia

• 100

Średni

poziom

zadłużenia

Zadłużenie na początku okresu + zadłużenie na koniec

okresu

2

=

W.RWOM30

9

Przykład 2.

R

ef

=

7 000

50 000

• 100 = 14%

Średni poziom

zadłużenia

100 000 + 0

2

=

= 50 000

zł

Koszt kredytu jest dwukrotnie wyższy niż

oprocentowanie nominalne

W.RWOM30

10

Przykład 2.

R

ef

=

[

(1+IRR)

12

– 1

]

• 100

B. Wartość dokładna

Wysokość miesięcznych rat = 107 000:12 = 8

916,67 zł

100 000

=

8 916,67

(1+IRR)

1

+

8 916,67

(1+IRR)

2

+ … +

8 916,67

(1+IRR)

1

2

IRR = 1,057%

R

ef

=

[

(1+0,01057)

12

– 1

]

• 100 = 13,44%

W.RWOM30

11

Przykład 3. Koszt kredytu w postaci linii

kredytowej

Limit kredytu = 100 000 zł

Nominalne oprocentowanie = 7% (płacone od

faktycznie zaciągniętego kredytu)

Prowizja od otwartej linii kredytowej = 0,5%

Okres kredytu = 1 kwartał

Prowizja płacona jest na początku kwartału

Spłata odsetek następuje na koniec kwartału

Spłata kapitału następuje w miarę posiadanych

środków

Przedsiębiorstwo skorzystało z 50% przyznanej kwoty

w ciągu pierwszych 30 dni

Przez następne 61 dni wykorzystanie kredytu wzrosło

do 80%

W ciągu kwartału nie nastąpiła żadna spłata kredytu.

W.RWOM30

12

Przykład 3.

1. Obliczamy średnie zadłużenie w ciągu kwartału

30 dni

50 000 zł

61 dni

80 000 zł

Średni poziom

zadłużenia

30

91

=

• 50 000

+

61

91

• 80 000 = 70 109,89 zł

2. Prowizja

0,5% • 100 000 = 500 zł

3. Kwota netto kredytu = 70 109,89 – 500 = 69 609,89 zł

W.RWOM30

13

Przykład 3.

4. Koszt kredytu liczony od faktycznego zadłużenia

odsetk

i

3

0

365

=

• 50 000 •7%

+

36

5

61

• 80 000 • 7%= 1 223,56

zł

5. Koszt kredytu = odsetki + prowizja = 500 + 1 223,56 =

1 723,56 zł

6. Efektywny koszt kredytu za kwartał:

• 100

R

ef

=

Koszt

kredytu

Kwota netto

kredytu

• 100 =

2,48%

R

ef

=

1

723,56

69

609,89

W.RWOM30

14

Przykład 3.

Gdyby przedsiębiorstwo nie zadłużało się więcej to koszt

roczny wyniósłby:

365

91

• 2,48% = 9,95%

Jest on wyższy niż nominalne oprocentowanie (7%) ale

niższy niż gdyby przedsiębiorstwo zaciągnęło kredyt od

razu w pełnej wysokości tj. 100 000 zł

Gdyby zaciągnęło kredyt w pełnej wysokości od razu jego

koszt wyniósłby:

• 100

R

ef

=

Koszt

kredytu

Średnie

zadłużenie

W.RWOM30

15

Przykład 3.

Koszt kredytu = odsetki + prowizja

Odsetki = 7% • 100 000 = 7 000 zł

Prowizja = 0,5% • 100 000 = 500 zł

Koszt kredytu = 7 000 + 500 = 7 500 zł

Średni poziom

zadłużenia

99 500 + 0

2

=

= 49 750 zł

• 100 = 15,10%

R

ef

=

7

500

49

750

W.RWOM30

16

Kredyt kupiecki

W.RWOM30

17

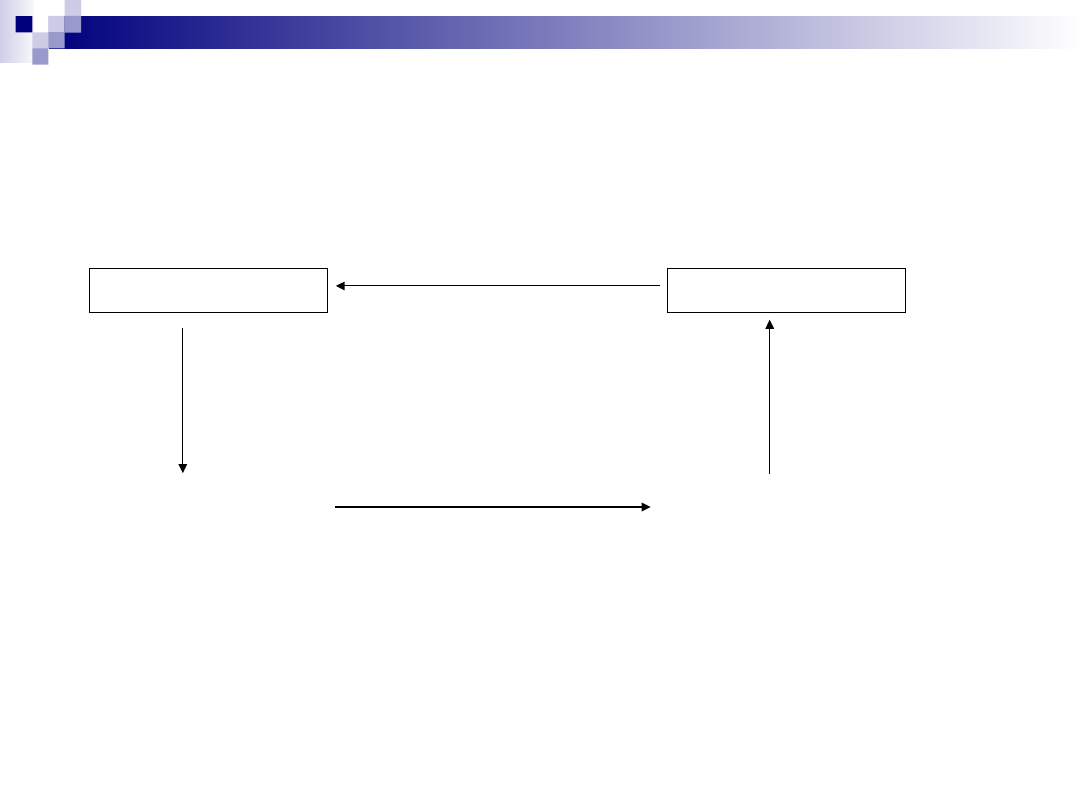

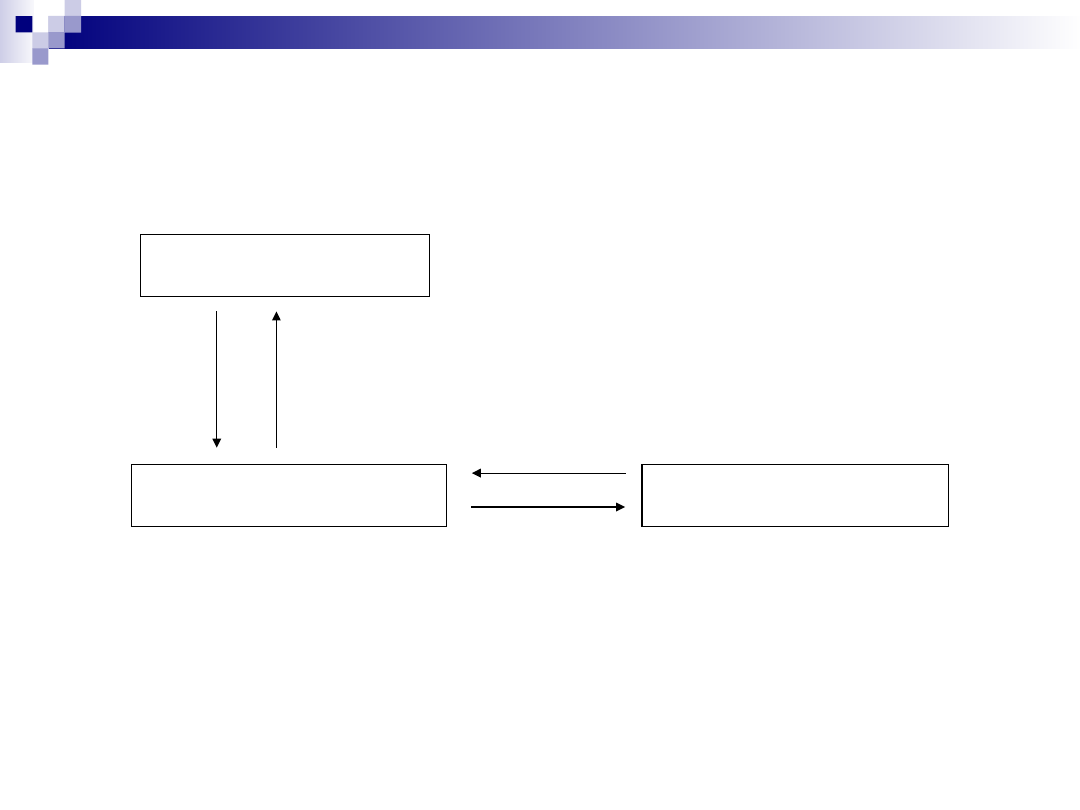

Schemat przebiegu płatności w

rachunku otwartym

importer

eksporter

Bank importera

Bank eksportera

2

3

4

1

W.RWOM30

18

Ocena

opłacalności

kredytu

kupieckiego

przykład

W.RWOM30

19

Przykład 1. Ocena opłacalności korzystania z

kredytu kupieckiego

Przedsiębiorstwo zakupiło towar na kwotę 500 000

zł.

Termin płatności = 6 miesięcy

Jeżeli zapłata nastąpi w ciągu 30 dni to otrzyma 2%

upustu

Aby to zrobić przedsiębiorstwo musi zaciągnąć

kredyt w banku oprocentowany na 7% rocznie

Czy takie rozwiązanie jest opłacalne?

W.RWOM30

20

Wariant A. Przedsiębiorstwo rezygnuje z

kredytu kupieckiego

Korzyści:

Upust cenowy = 500 000 • 2% = 10 000 zł

Przedsiębiorstwo zapłaci = 500 000 – 10 000 = 490 000 zł

Koszty:

Odsetki od kredytu na 150 dni

odsetk

i

150

365

=

• 490 000 •7% = 14 095,89 zł

Przedsiębiorstwo zyska 10 000 zł ale poniesie

koszty kredytu w wysokości 14 095,89 zł

Łącznie zatem musi „dodać” 4 095,89 zł

W.RWOM30

21

Wariant B. Przedsiębiorstwo korzysta z

kredytu kupieckiego

Korzyści:

Brak (przedsiębiorstwo nie zyska upustu)

Przedsiębiorstwo zapłaci = 500 000 zł

Dodatkowe koszty:

Brak

Po upływie uzgodnionego terminu przedsiębiorstwo

zapłaci umówioną kwotę 500 000 zł.

W tej sytuacji skorzystanie z kredytu kupieckiego

jest tańszym rozwiązaniem.

W.RWOM30

22

Kredyt bankowy

W.RWOM30

23

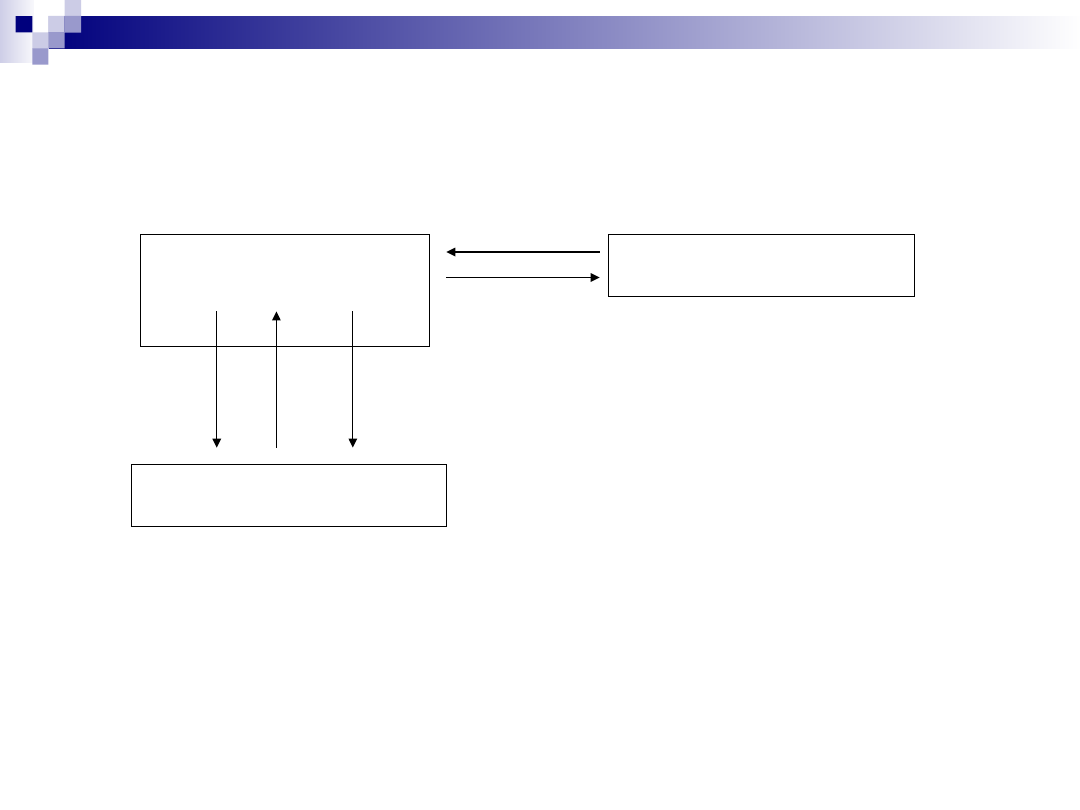

Kredyt dla nabywcy

(importera)

BANK

BANK

IMPORTER

IMPORTER

EKSPORTER

EKSPORTER

1

4

2

3

W.RWOM30

24

Kredyt dla dostawcy

(eksportera)

EKSPORTE

EKSPORTE

R

R

BANK

BANK

IMPORTER

IMPORTER

1a

2

3

1

4

W.RWOM30

25

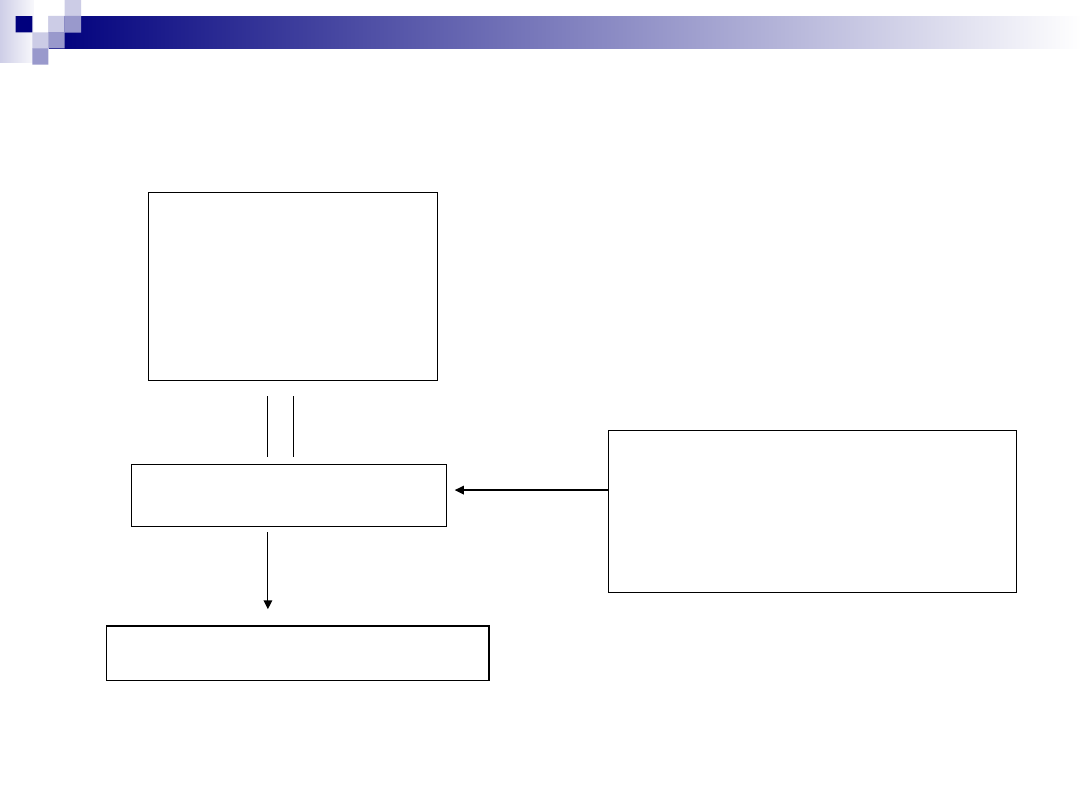

Działanie systemu DOKE

BGK

BGK

(SKARB

(SKARB

PAŃSTWA)

PAŃSTWA)

BANK

BANK

RYNEK

RYNEK

MIĘDZYBANKO

MIĘDZYBANKO

WY

WY

1a

KREDYTOBIORCA

1

2

CIRR

np.:

WIBOR

W.RWOM30

26

DOKE - przykład

W.RWOM30

27

Wartość kontraktu = 1 000 000 USD

Wysokość kredytu = 850 000 USD (150 000 USD – 15%

importer wpłacił jako zaliczkę)

Okres spłaty = 2 lata (4 równe raty co 6 miesięcy)

Wysokość każdej raty = 212 500 USD (850 000:4 raty)

Oprocentowanie wg CIRR dla kredytów 2-5 lat z dnia

15.10.1996 = 7,41%

Bank pozyskał środki na rynku międzybankowym wg

oprocentowania LIBOR (6-miesięczny LIBOR dla USD)

I okres (15.04.1997 – I rata) = 6,04%

II okres (15.10.1997 – II rata) = 5,84%

III okres (15.04.1998 – III rata) = 5,72%

IV okres (15.10.1998 – IV rata) = 5,16%

Marża banku = 2%

W.RWOM30

28

Odsetki jakie uzyska bank od udzielonego

kredytu:

Ilość dni • kwota kredytu • oprocentowanie CIRR

Ilość dni w roku

I okres

6 • 850 000 •

7,41%

1

2

= 31 492,50 USD

II okres

6 • 637 500 • 7,41%

1

2

= 23 619,38 USD

III okres

6 • 425 000 • 7,41%

1

2

= 15 746,25 USD

IV

okres

6 • 212 500 • 7,41%

1

2

= 7 873,13 USD

Razem

78

731,26 USD

W.RWOM30

29

Odsetki jakie bank musi zapłacić od

pozyskanych środków na rynku

międzybankowym (koszt pozyskania środków):

Ilość dni • kwota kredytu • (oprocentowanie

LIBOR+marża)

Ilość dni w roku

I okres

6 • 850 000 • (6,04+2)%

1

2

= 34 170 USD

II okres

6 • 637 500 • (5,84+2)%

1

2

= 24 990 USD

III okres

6 • 425 000 • (5,72+2)%

1

2

= 16 405 USD

IV

okres

6 • 212 500 • (5,16+2)%

1

2

= 7 607,50 USD

Razem

83

172, 50 USD

W.RWOM30

30

Odsetki pozyskane (przychód) 78

731,26 USD

Koszt pozyskania środków 83 172, 50

USD

Saldo

- 4 441, 24 USD

Ponieważ koszt pozyskania środków przez

bank przeznaczonych na kredyt

udzielony wg stopy CIRR jest wyższy

niż odsetki od tego udzielonego kredytu

różnicę zwraca bankowi Skarb Państwa.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

03 Sejsmika04 plytkieid 4624 ppt

Choroby układu nerwowego ppt

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 dźwigniaid 10541 ppt

03 Odświeżanie pamięci DRAMid 4244 ppt

Prelekcja2 ppt

2008 XIIbid 26568 ppt

WYC4 PPT

rysunek rodziny ppt

1 GEN PSYCH MS 2014id 9257 ppt

więcej podobnych podstron