ZARZĄDZANIE

RYZYKIEM BANKOWYM

procesów decyzyjnych

zachodzących w banku,

oceny prowadzonej

działalności bankowej

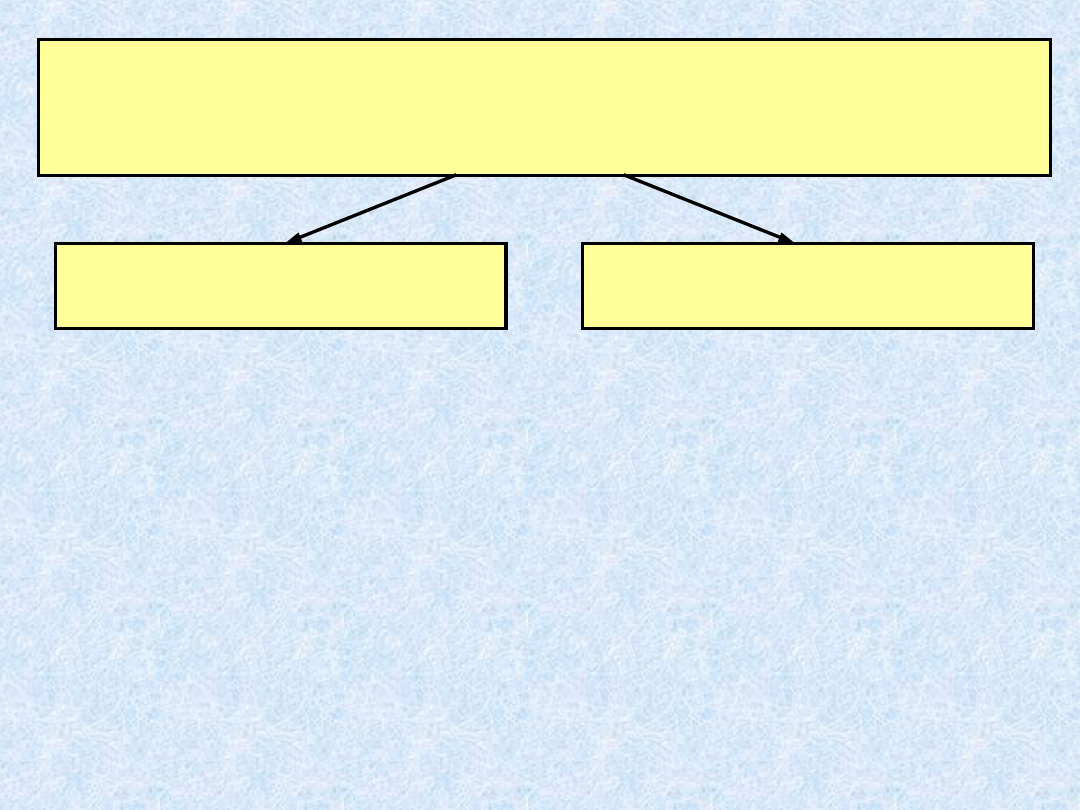

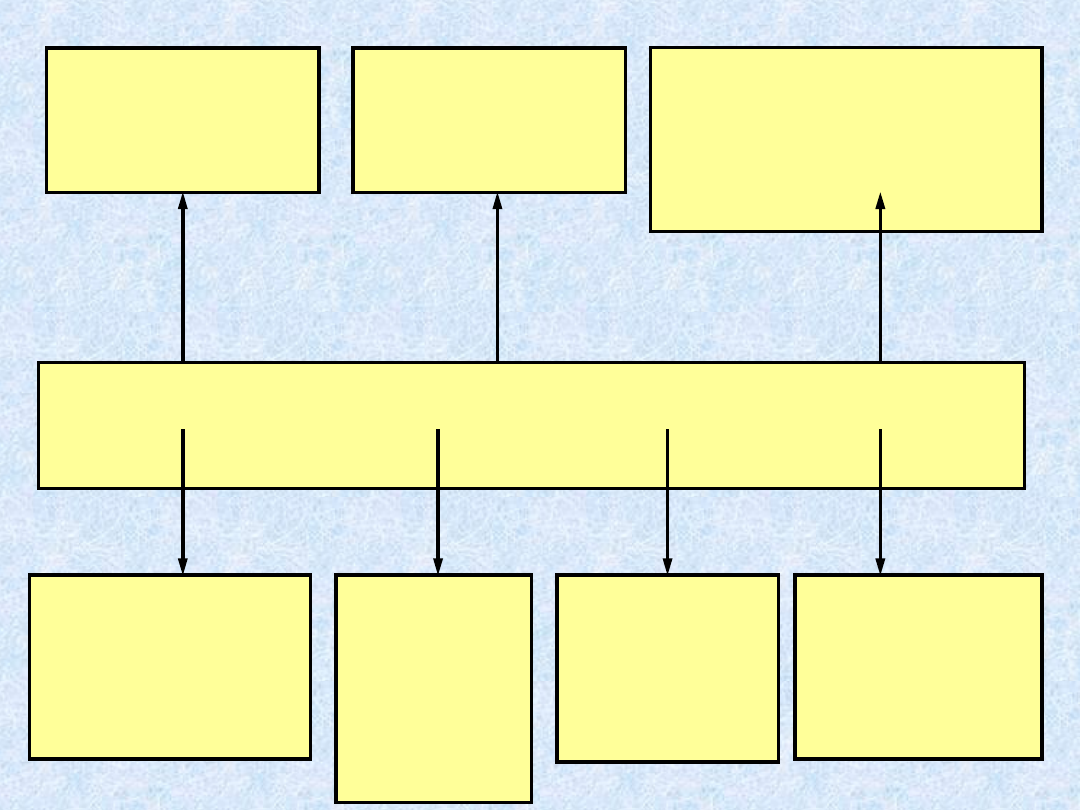

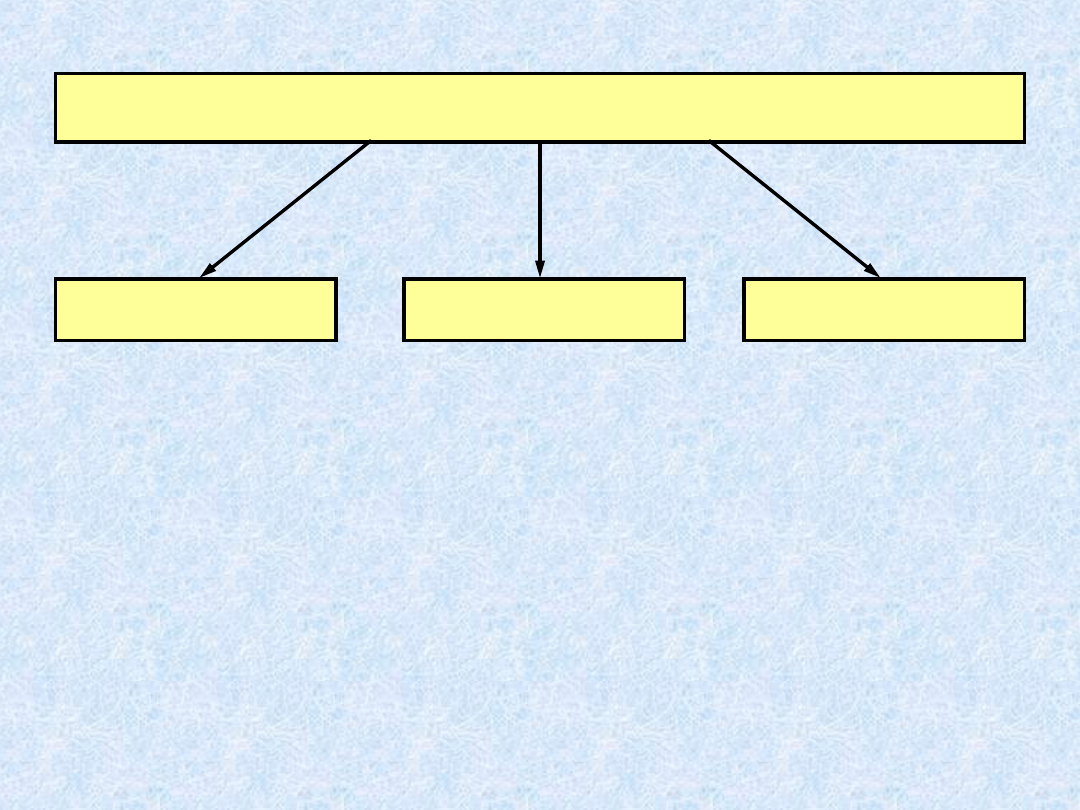

SYSTEM ZARZĄDZANIA

w BANKU

zbiór zasad i mechanizmów

odnoszących się do:

SYSTEM ZARZĄDZANIA RYZYKIEM

SYSTEM KONTROLI WEWNĘTRZNEJ

W ramach SYSTEMU

ZARZĄDZANIA w BANKU

funkcjonuje co najmniej:

ma za zadanie identyfikację, pomiar lub

szacowanie oraz monitorowanie

ryzyka występującego w działalności

banku służące zapewnieniu

prawidłowości procesu wyznaczania

i realizacji szczegółowych celów

prowadzonej przez bank działalności

SYSTEM ZARZĄDZANIA

RYZYKIEM

sformalizowane zasady określania wielkości

podejmowanego ryzyka i zasady zarządzania

ryzykiem,

sformalizowane procedury identyfikacji, pomiaru

lub szacowania oraz monitorowania ryzyka,

sformalizowane limity ograniczające ryzyko

i zasady postępowania w przypadku

przekroczenia limitu,

system sprawozdawczości zarządczej

umożliwiający monitorowanie poziomu ryzyka,

strukturę organizacyjną dostosowaną do wielkości

i profilu ponoszonego przez bank ryzyka

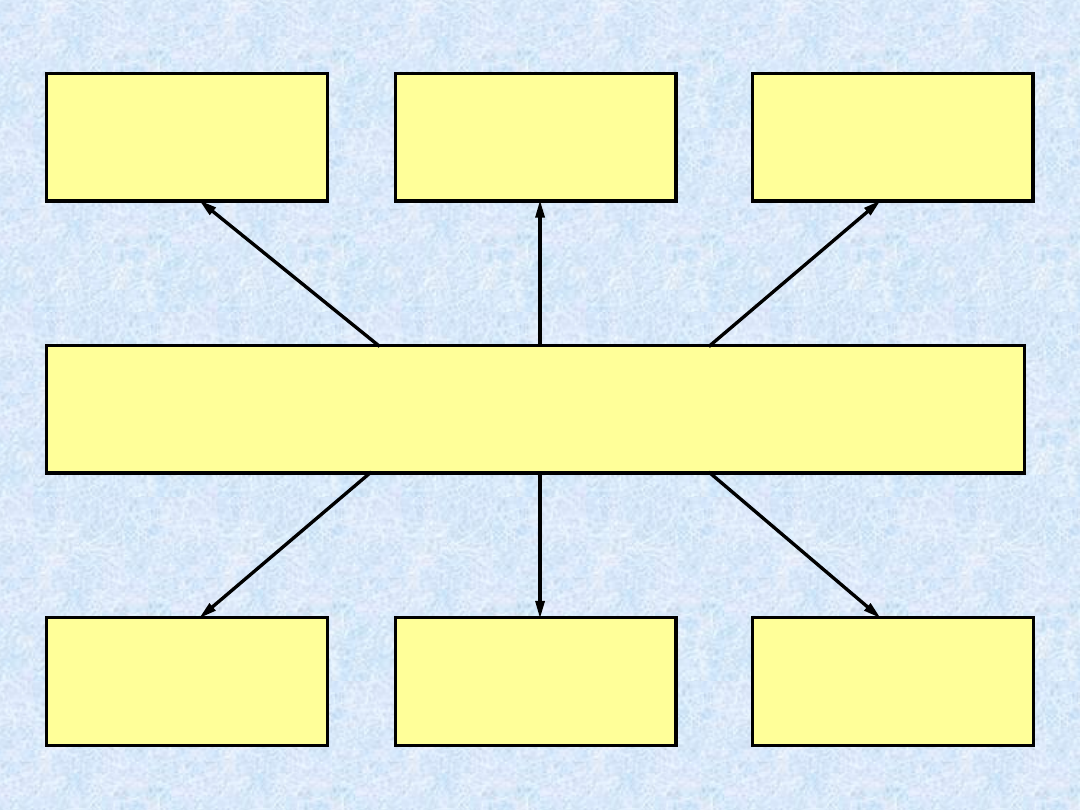

SYSTEM ZARZĄDZANIA

RYZYKIEM

PRZYCZYNY RYZYKA

BANKOWEGO

ZEWNĘTRZNE

WEWNĘTRZNE

makrootoczenie

(polityka fiskalna,

polityka banku

centralnego, koniunktura

gospodarcza),

mikrootoczenie

(liczba banków –

konkurentów, ich oferta

produktowa i cenowa)

działalność operacyjna

(depozytowa,

kredytowa),

zarządzanie bankiem,

organizacja procesów,

kanały dystrybucji,

kwalifikacje kadry,

marketing,

kondycja finansowa

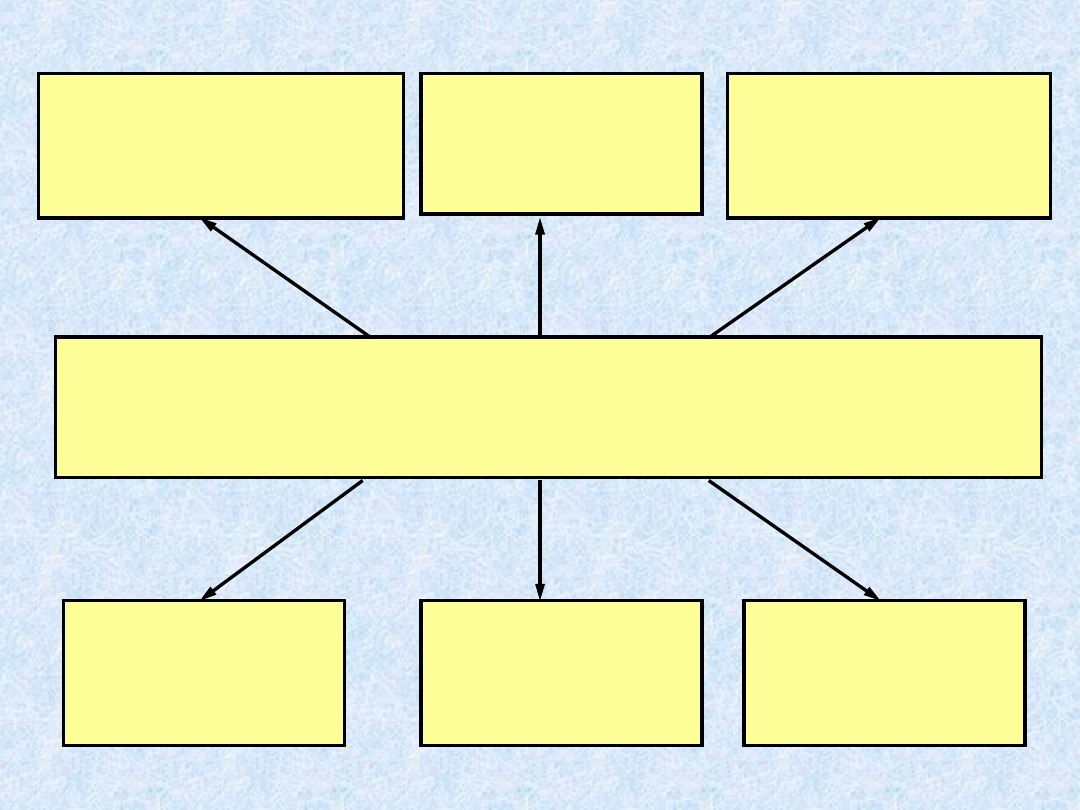

RODZAJE RYZYKA

BANKOWEGO

ryzyko

operacyjn

e

ryzyko

płynności

ryzyko

kapitałow

e

ryzyko

kredytowe

ryzyko

upadłości

ryzyko

rynkowe

KONSEKWENCJE RYZYKA

BANKOWEGO

Zmniejszenie lub

utrata płynności

Mniejsza

wiarygodnoś

ć finansowa

Mniejsze

bezpieczeństw

o

Mniejsze

zyski

Wzrost

kosztów

Spadek

rentowności

KUMULACJA SKUTKÓW ZBYT

WYSOKIEGO RYZYKA

=

UPADŁOŚĆ

koszty upadłości dla:

akcjonariuszy klientów

sektora

bankowego

gospodarki

Rodzaje działań

aktywne

pasywne

STEROWANIE RYZYKIEM

BANKOWYM

INSTRUMENTY

STEROWANIA

FINANSOWANIE

SKUTKÓW

RYZYKA

instrumenty

zewnętrzne i

wewnętrzne

instrumenty sterowania

pojedynczym ryzykiem

i łącznym

ryzykiem

finansowanie ze źródeł

wewnętrznych

finansowanie ze źródeł

zewnętrznych

ZAGROŻENIE TERMINOWEJ SPŁATY

KREDYTU WRAZ Z ODSETKAMI

SPOWODOWANE TRUDNOŚCIAMI

W REALIZACJI

WARUNKÓW UMOWY KREDYTOWEJ

RYZYKO ZWIĄZANE Z

NIEMOŻNOŚCIĄ WYWIĄZANIA SIĘ

KONTRAHENTA W CAŁOŚCI LUB

W CZĘŚCI ZE SWYCH ZOBOWIĄZAŃ

W STOSUNKU DO BANKU

RYZYKO KREDYTOWE

RYZYKO KREDYTOWE –

RODZAJE

przed

podpisaniem

-

umowy

kredytowej,

po podpisaniu

-

umowy

kredytowej

pojedyncze,

łączne

-

(portfel

kredytowy)

aktywne,

pasywne

bilansowe,

pozabilansowe

RYZYKO KREDYTOWE –

PRZYCZYNY

(występujące po udzieleniu

kredytu)

zaniedbanie w badaniu sprawozdań

finansowych – monitoring

kredytowy,

pogorszenie kondycji finansowej

firmy – ryzyko braku środków na

spłatę długu,

wykorzystanie kredytu niezgodnie z

celem – naruszenie warunków

umowy kredytowej

RYZYKO KREDYTOWE – PRZYCZYNY

(występujące przed udzieleniem

kredytu)

ryzyko kredytowe

podmiotowe

ryzyko kredytowe

przedmiotowe

występujące po

stronie

-

kredytobiorcy

występujące po

stronie

-

kredytodawcy

czas trwania

transakcji

wielkość

zaangażowania

rodzaj transakcji

rodzaj i wysokość

-

zabezpieczeń

RYZYKO RYNKOWE

OZNACZA PONIESIENIE STRATY W

ZWIĄZKU Z NIEKORZYSTNĄ ZMIANĄ

CEN AKTYWÓW LUB KONTRAKTÓW,

KTÓRYCH PRZYCZYNĄ JEST NIEKORZYSTNE

Z PUNKTU WIDZENIA BANKU

KSZTAŁTOWANIE SIĘ NA RYNKU:

STÓP PROCENTOWYCH

KURSÓW WALUTOWYCH

KURSÓW AKCJI

RYZYKO OPERACYJNE

RYZYKO STRATY WYNIKAJĄCEJ

Z NIEDOSTOSOWANIA LUB

ZAWODNOŚCI PROCESÓW, LUDZI,

SYSTEMÓW LUB ZDARZEŃ

ZEWNĘTRZNYCH.

W ZAKRES RYZYKA OPERACYJNEGO

WCHODZI RYZYKO PRAWNE,

NATOMIAST WYŁĄCZA SIĘ Z NIEGO

RYZYKO REPUTACJI I STRATEGICZNE

KATEGORIE ZDARZEŃ

OPERACYJNYCH

dokonywanie

transakcji, dostawa,

zarządzanie

procesami

oszustwo

wewnętrzne

oszustwo

zewnętrzne

praktyka

kadrowa

bezpieczeńst

wo pracy

klienci,

produkty,

praktyki

operacyjn

e

uszkodzeni

a aktywów

rzeczowyc

h

zakłócenia

działalności,

awarie

systemów

LINIE BIZNESOWE

finansowanie przedsiębiorstw,

sprzedaż i operacje spekulacyjne,

bankowość detaliczna,

bankowość komercyjna,

płatności i rozliczenia,

usługi pośrednictwa,

zarządzanie aktywami na zlecenie,

brokerskie usługi detaliczne

RYZYKO KAPITAŁOWE

SPADEK WARTOŚCI AKTYWÓW

BANKU, W WYNIKU CZEGO

NASTĘPUJE ZMNIEJSZENIE LUB

UTRATA KAPITAŁU WŁASNEGO ZE

WZGLĘDU NA GENEROWANIE STRAT

PONOSZONYCH PRZEZ BANK

A WYNIKAJĄCYCH Z RÓŻNYCH

RODZAJÓW RYZYKA BANKOWEGO

RYZYKO KAPITAŁOWE

Ryzyko

gromadzenia

kapitału

(ryzyko

pierwotne)

Ryzyko

wykorzystania

kapitału

(ryzyko

wtórne)

NOWA UMOWA KAPITAŁOWA – NUK

FILAR I

FILAR II

FILAR III

pomiar

adekwatnośc

i kapitałowej

w zakresie

ryzyka

kredytowego,

rynkowego

i

operacyjnego

proces analizy

nadzorczej, czyli

zindywidualizowa

na ocena

adekwatności

kapitałowej

dyscyplina

rynkowa

FILAR I:

klasyfikacja należności do grupy

ekspozycji (np. ekspozycje państwowe,

detaliczne, korporacyjne, bankowe,

od firm inwestycyjnych),

określenie wag ryzyka dla każdej

ekspozycji,

uzależnienie wag ryzyka od ratingu,

określenie metod pomiaru i

minimalnych standardów ich

stosowania

nowy wymiar badania jakości

zarządzania ryzykiem,

określenie obszarów objętych

szczególną oceną, czyli tych rodzajów

ryzyka, których nie uwzględniono lub

nie w pełni ujęto w filarze I,

ustalenie czterech zasad, które

stanowią wytyczne dla działań

nadzorców

FILAR II:

celem jest przekazywanie uczestnikom

rynku informacji, które umożliwiłyby im

ocenę ryzyka instytucji i jej adekwatności

kapitałowej,

zakres sprawozdawczości np. struktura

kapitałowa, adekwatność kapitałowa,

ryzyko kredytowe (ogólnie), ryzyko

kredytowe (metoda standardowa), ryzyko

kredytowe (metoda IRB), techniki

ograniczania ryzyka kredytowego,

sekurytyzacja, ryzyko operacyjne

FILAR III:

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Zarzadzenie ryzykiem bankowym

Wyklad V, Wykład V - Zarządzanie ryzykiem stopy procentowej

Wyklad II Prawo bankowe System bankowy

WYKŁAD 10 RYZYKO BANKOWE

centra kosztów i zysków -wyklady (6 str), Finanse i bankowość, finanse cd student

wykłady zarz

Wyklad I, Zarządzanie ryzykiem finansowym, Tomaszewski

finanse-wykład (13 str), Bankowość i Finanse

wyklad zarz dzanie finansami 2009, FiR, Finanse Przedsiębiorstw II

io w5 analiza i zarz ryzykiem

2015 przykłady na wykład R w zarz p

Wykład 4 i 5, Rynki finansowe i bankowość-Semestr V

finanse publiczne - wykłady (17 str), Bankowość i Finanse

ZARZĄDZANIE RYZYKIEM BANKOWYM - zaoczne, Studia, ZARZĄDZANIE, Z. ryzykiem, Krysiak

bankowość-wykłady (14 str), Bankowość i Finanse

więcej podobnych podstron