• Metody kalkulowania kosztów

własnych

Koszty stałe i zmienne

Koszty zmienne

• Uznaje się że ich poziom ulega zmianie

wraz ze zmiana wielkości produkcji;

• Związane są przede wszystkim z:

- zużyciem surowców i materiałów

wykorzystywanych bezpośrednio w procesie

produkcji

- zużyciem energii na potrzeby produkcji;

- płacami

pracowników

bezpośrednio

produkcyjnych;

- niektórymi usługami obcymi opłacanymi od

ilości przerobionych produktów

Koszty stałe

• Nie zależą od wielkości produkcji;

• Ich ogólny poziom jest stały w krótkim lub

średnim okresie;

• Należą do nich koszty:

- zarządu;

- finansowe;

- amortyzacji;

- koszty wynajmu;

- podatki;

- składki ubezpieczeniowe

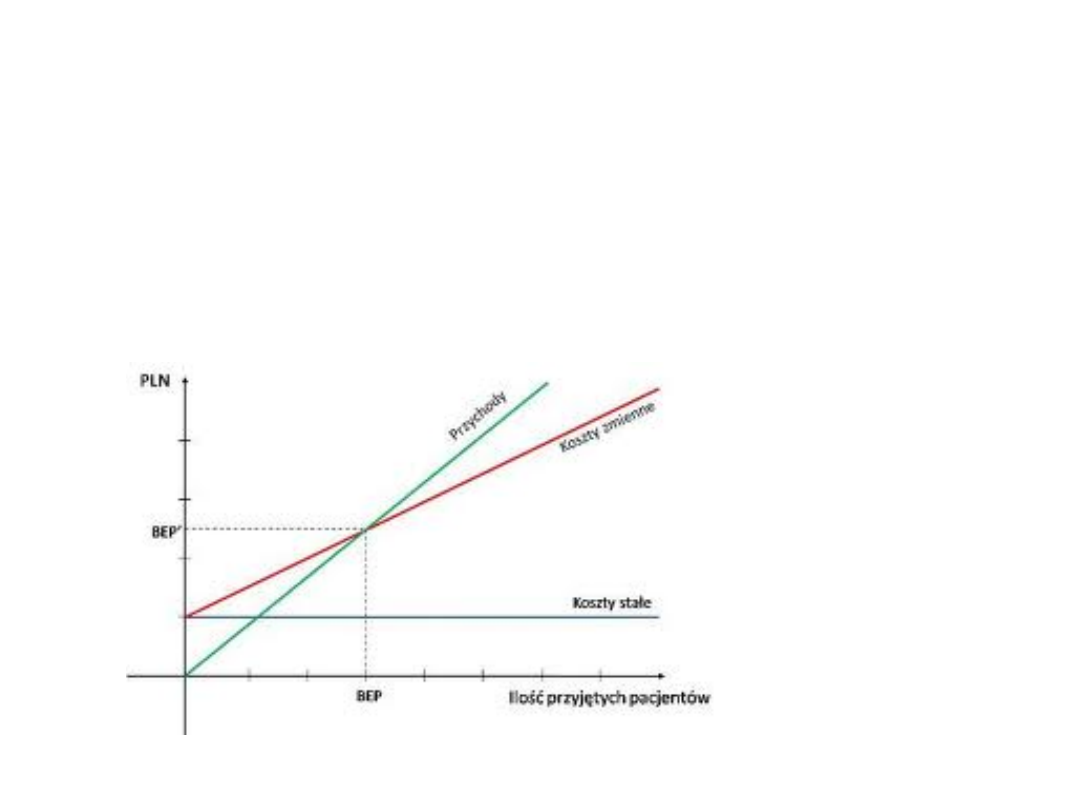

Analiza progu rentowności

• Jest techniką, która pozwala określić

wpływ zmian wielkości sprzedaży i

produkcji, cen oraz kosztów na zyski

firmy

• Pozwala na wyznaczenie punktu, w

którym

przychód

ze

sprzedaży

pokrywa koszty całkowite tj. koszty

stałe i koszty zmienne.

• W

tym

punkcie

rentowność

przedsiębiorstwa równa jest 0.

W sposób ogólny można powiedzieć, że

zysk firmy, jej rentowność zależą od

następujących czynników

:

• Wielkości produkcji i sprzedaży

• Wielkości kosztów i ich struktury z

podziałem na koszty stałe i

zmienne

• Cen sprzedaży

Obliczenie wartości progu

rentowności pozwala ocenić:

• Poziom sprzedaży wyrobów (ilościowo i

wartościowo) niezbędny do pokrycia

kosztów całkowitych

• Minimalna cenę, która zapewni zrównanie

przychodów z poniesionymi kosztami;

• Maksymalny

poziom

jednostkowego

kosztu zmiennego, którego przekroczenie

powoduje zachwianie równowagi między

przychodami a kosztami.

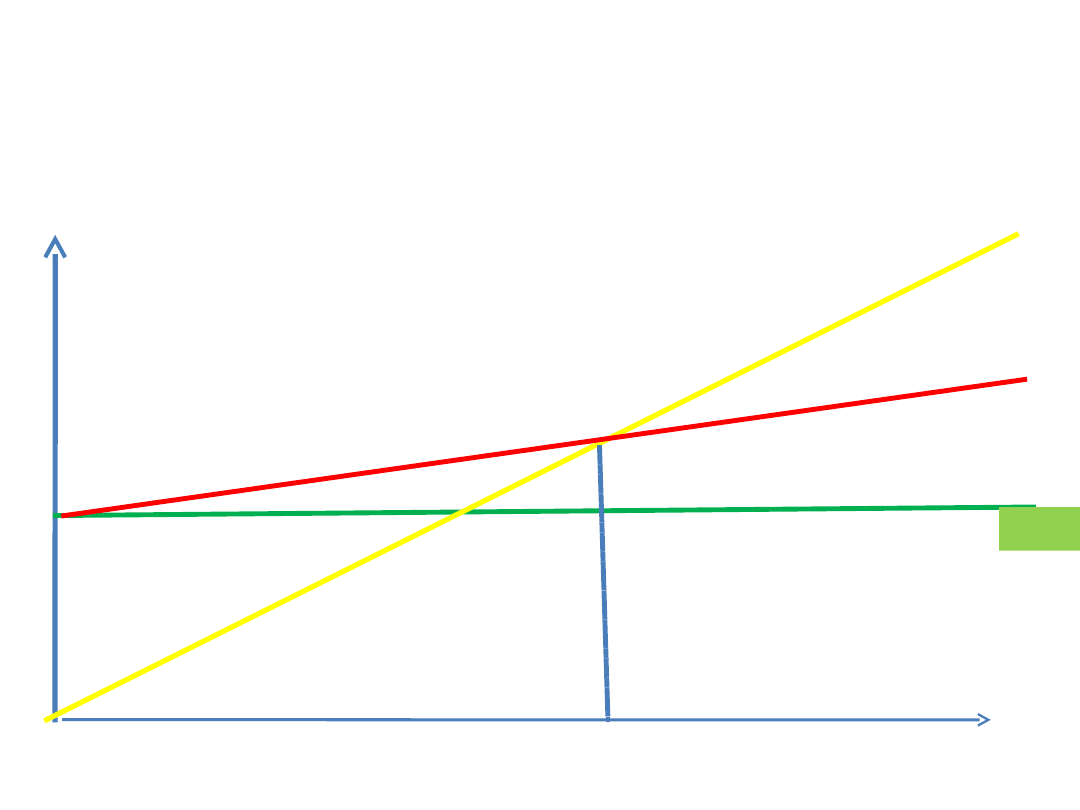

Próg rentowności

zysk

strata

Xo

Ps

K

C

KS

Ps,

KC

x

Otrzymane wyniki należy

porównywać przede wszystkim ze

zdolnością

produkcyjną

przedsiębiorstwa oraz poziomem

spodziewanego popytu.

W sytuacji, w której okazało by się,

że próg rentowności znajduje się

powyżej jednego ze wspomnianych

elementów, oznaczałoby to brak

szans na osiągniecie rentowności

Próg rentowności

(ilościowo)

Oznacza poziom

sprzedaży, który

zapewnia

pokrycie kosztów

całkowitych

przychodami ze

sprzedaży

BEP =

KS

C - JKZ

Próg rentowności

(wartościowo)

BEPW

BEPW

=

=

BEP x C

BEP x C

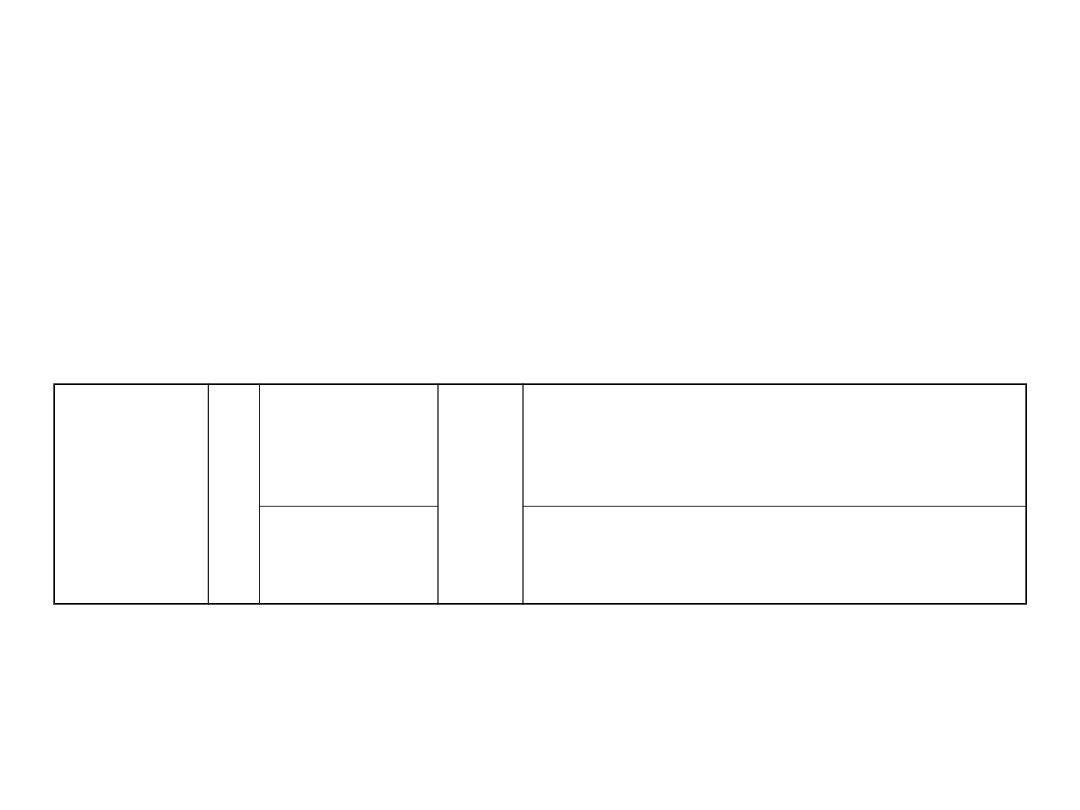

Próg rentowności

Próg rentowności

Rok I

Rok I

Rok II

Rok II

Rok III

Rok III

Rok IV

Rok IV

Rok V

Rok V

Próg rentowności

Próg rentowności

(ilościowo)

(ilościowo)

250

250

315,8

315,8

388,9

388,9

410,3

410,3

409,1

409,1

Prognoza popytu (szt.)

Prognoza popytu (szt.)

800

800

850

850

900

900

1100

1100

1200

1200

Próg rentowności/ prognoza

Próg rentowności/ prognoza

popytu

popytu

31,25%

31,25%

37,15%

37,15%

43,21

43,21

%

%

37,30

37,30

%

%

34,09

34,09

%

%

Zdolność produkcyjna

Zdolność produkcyjna

1000

1000

1000

1000

1000

1000

1000

1000

1000

1000

Próg rentowności / zdolność

Próg rentowności / zdolność

produkcyjna

produkcyjna

25%

25%

31,58%

31,58%

38,89

38,89

%

%

41,03

41,03

%

%

40,91

40,91

%

%

Produkcja (szt.)

Produkcja (szt.)

800

800

850

850

900

900

1000

1000

1000

1000

Próg rentowności /

Próg rentowności /

produkcja

produkcja

31,25%

31,25%

37,15%

37,15%

43,21

43,21

%

%

41,03

41,03

%

%

40,91

40,91

%

%

Próg rentowności

Próg rentowności

(wartościowo) (tys. zł)

(wartościowo) (tys. zł)

1750

1750

2210,5

2210,5

2722,2

2722,2

3076,9

3076,9

3272,7

3272,7

Minimalna cena

sprzedaży

MCS

MCS

=

=

KZ + KS

KZ + KS

=

=

JKZ x Sprzedaż + KS

JKZ x Sprzedaż + KS

Sprzeda

Sprzeda

ż

ż

Sprzedaż

Sprzedaż

Maksymalny jednostkowy

koszt zmienny

JKZM

JKZM

=

=

KZ - KS

KZ - KS

=

=

C x Sprzedaż - KS

C x Sprzedaż - KS

Sprzeda

Sprzeda

ż

ż

Sprzedaż

Sprzedaż

Kalkulacyjny układ kosztów

• Koszty bezpośrednie

• Koszty pośrednie:

o Koszty ogólnowydziałowe

o Koszty ogólnozakładowe

• Koszty sprzedaży

Metody kalkulacji jednostkowych

kosztów własnych

• Kalkulacja podziałowa:

- Prosta

- Ze współczynnikami

- Fazowa (procesowa)

• Kalkulacja doliczeniowa:

- Zleceniowa

- Asortymentowa

Kalkulacja podziałowa

• Stosowana w produkcji prostej

(masowej, wielkoseryjnej)

• Suma kosztów dzielona jest przez

wykonaną produkcję

Kalkulacja podziałowa

prosta

Stosowana

w

jednostkach

produkcyjnych, które wytwarzają

jeden rodzaj nieskomplikowanych

wyrobów lub usług np. kopalnie,

transport osobowy, towarowy

Stosowana przy produkcji masowej

lub wielkoseryjnej jednego rodzaju

wyrobu

Kalkulacja podziałowa ze

współczynnikami

Stosowana w przypadku produkcji masowej lub

wielkoseryjnej różnych rodzajów wyrobów,

wykonywanych z tego samego surowca,

przechodzących przez te same urządzenia, ale

w wyniku procesu produkcji otrzymuje się

wyroby

różniące

się

między

sobą

właściwościami,

jakością

i

parametrami

użytkowymi

Np. produkcja kosmetyków, wyrobów szklanych

Kalkulacja podziałowa ze

współczynnikami

Sprowadza różne produkty, do wspólnej

umownej

jednostki

przeliczeniowej

(mianownika)

poprzez

zastosowanie

współczynników tj. np. ciężar wyrobów,

pojemność, grubość, czas przeznaczony

na wykonanie wyrobu, ustalając w ten

sposób ilość wytworzonych jednostek

umownych

Kalkulacja podziałowa

(fazowa)

Stosowana

w

przypadku

produkcji

masowej lub wielkoseryjnej jednego lub

kilku wyrobów wykonywanych w kolejnych

odrębnych

procesach

(fazach)

wytwórczych,

odbywających

się

niejednokrotnie w różnych wydziałach (na

różnych stanowiskach produkcyjnych)

Oddzielnie ujmuje się koszty materiałów i

koszty przerobu (płace bezpośrednie i

koszty wydziałowe)

Kalkulacja podziałowa

(fazowa)

• Polega na oddzielnym skalkulowaniu

kosztu wytworzenia każdej fazy

procesu produkcyjnego;

• Koszt wytworzenia całego wyrobu

jest tu określany jako suma kosztów

ustalonych dla poszczególnych faz

Kalkulacja doliczeniowa

Stanowi obliczenie kosztów przypadających

na określony przedmiot kalkulacji przez

doliczenie do części kosztów bezpośrednich ,

pozostałej części kosztów pośrednich, za

pomocą umownych kluczy rozliczeniowych

Wymaga

odrębnej

ewidencji

kosztów

bezpośrednich

dla

poszczególnych

produktów

Kalkulacja doliczeniowa

zleceniowa

Ma zastosowanie głównie w przypadku

produkcji jednostkowej i małoseryjnej

Dla każdego zlecenia otwiera się odrębną

ewidencję,

w

której

na

podstawie

dokumentów źródłowych gromadzi się koszty

bezpośrednie danego zlecenia, a następnie

dolicza się koszty pośrednie produkcji oraz

koszty ogólnego zarządu i koszty sprzedaży

Kalkulacja doliczeniowa

asortymentowa

• Prowadzona jest w przedsiębiorstwach wytwarzających

produkty masowo lub wieloseryjnie, gdzie przedmiotem

kalkulacji staje się konkretny asortyment produkowanych

wyrobów.

• Na karcie kalkulacyjnej następuje grupowanie kosztów

bezpośrednich, które dotyczą takich samych lub podobnych

wyrobów

• Koszty pośrednie na koniec okresu dolicza się na podstawie

kluczy rozliczeniowych.

• Ustalenie w ramach asortymentu kosztu jednostkowego wyrobu

dokonywane jest za pomocą kalkulacji podziałowej.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Wydajność i koszty jednostkowe zrywki

projektowanie tematów jednostek metodycznych

Metody kalkulacji kosztow produkcji pomocniczej

6.Konspekt jednostki metodycznej na podst. Dzielne maluchy (dla dzieci w wieku 3-5)

koszty jednostkowe

RKOSZ03, Poj˙cie, rodzaje i metody kalkulacji.

Pojęcie, rodzaje i metody kalkulacji

Rodzaje i metody kalkulacji - Wyk, UEK, Rachunek Kosztów

PD materialy3, Temat 2a - Metody kalkulacji podzialowej i doliczeniowej. Podstawowe formuly cenowe.

2 metody kalkulacji kosztu wytworzenia produktuid 19562 ppt

Projekt jednostki metodycznej w klasie VI

Rodzaje i metody kalkulacji Wykład 2

318 (B2006) Koszty działalności operacyjnej w kalkulacyjnym rachunku zysków i strat

Metody kalkulacji kosztĂlw

10 Metody kalkulacji kosztówid 10578 pptx

KONSTRUOWANIE PRZYKŁADÓW KONSPEKTÓW JEDNOSTKI METODYCZNEJ , SCENARIUSZE ZAJĘĆ

więcej podobnych podstron