Rachunkowość

Rachunkowość

zarządcza

zarządcza

Nowoczesne koncepcje rachunku

Nowoczesne koncepcje rachunku

kosztów

kosztów

dr hab. Przemysław

dr hab. Przemysław

Kabalski Katedra

Kabalski Katedra

Rachunkowości

Rachunkowości

Wydział Zarządzania

Wydział Zarządzania

UŁ

UŁ

2

Target

Target

costing

costing

3

Istota target costing

Target costing jest metodą planowania

zysku i zarządzania kosztami w fazie

projektowania i rozwoju produktu

nakierowaną na obniżenie kosztów

produktu w ciągu całego cyklu jego życia

Najważniejszymi cechami koncepcji target

costing wydają się:

oddziaływanie na koszty przed

rozpoczęciem produkcji

koncentracja na całym cyklu życia produktu

4

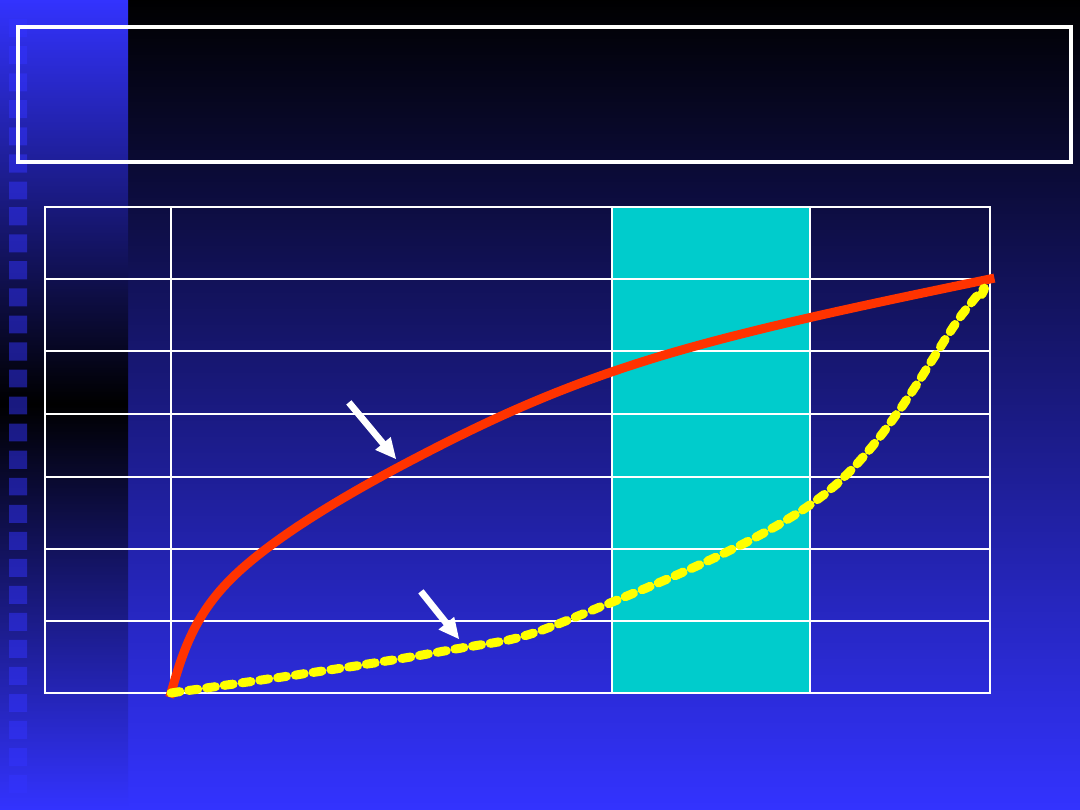

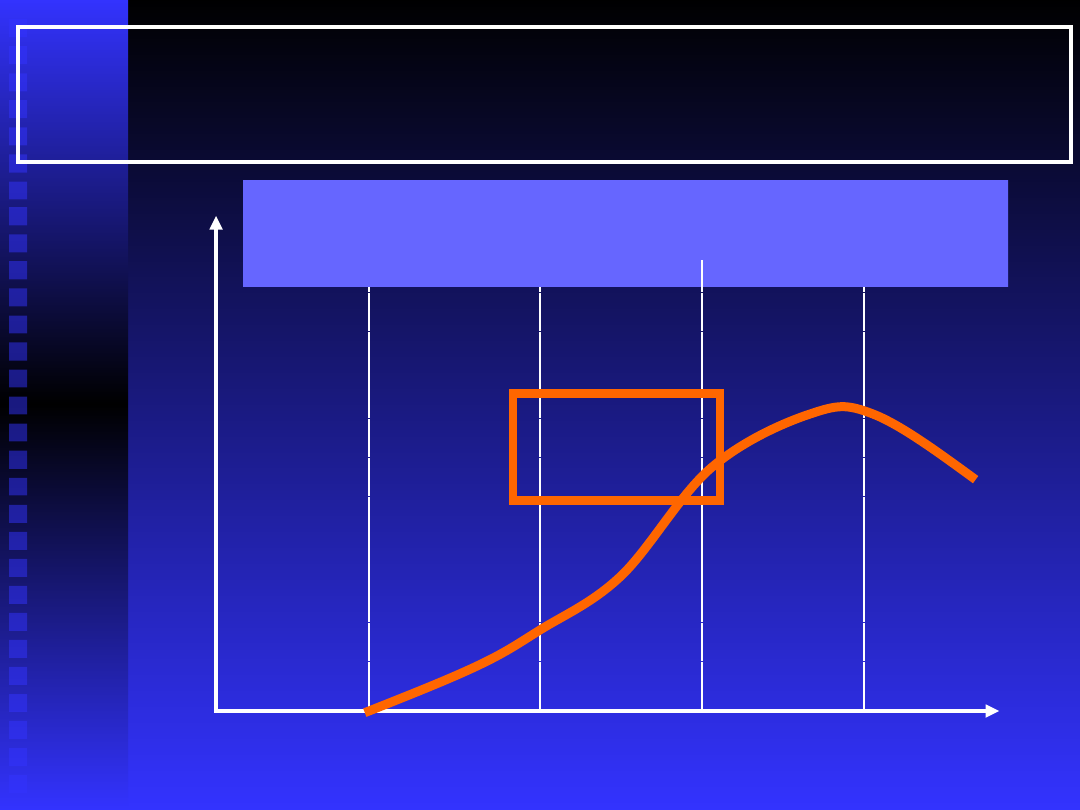

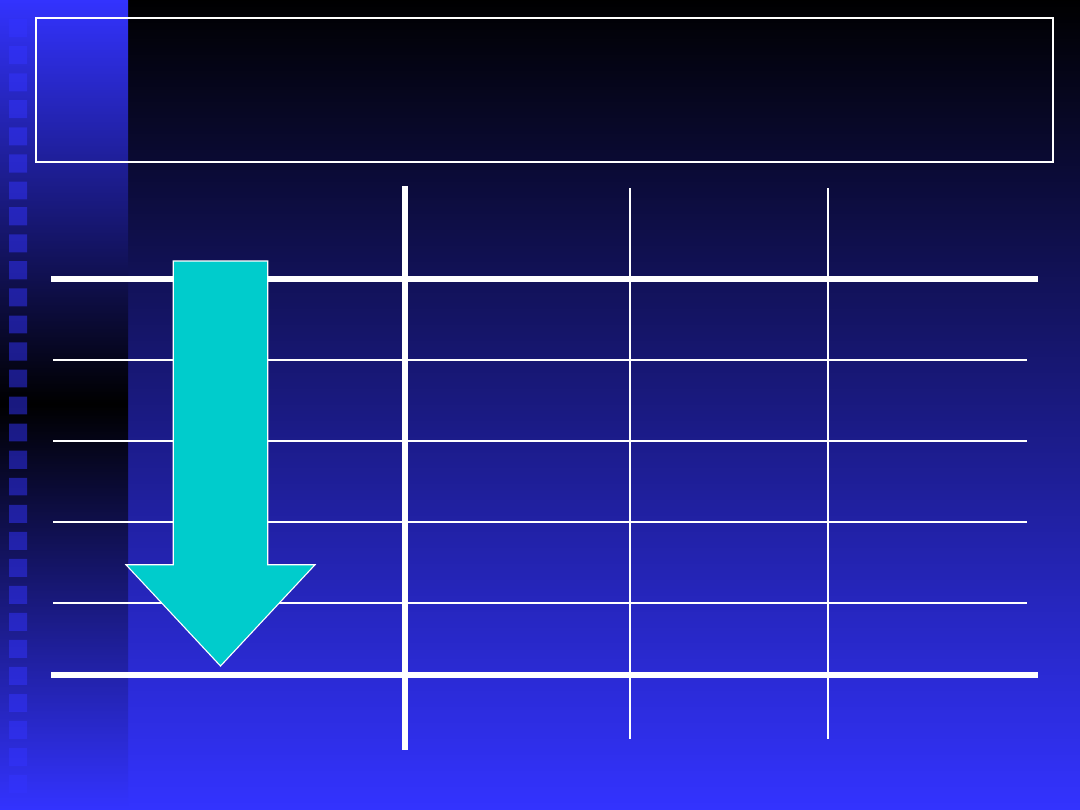

Koszty przesądzane a koszty

ponoszone

0%

20%

40%

60%

80%

100

%

koszt

y

Badania i rozwój Produkcj

a

Obsługa

po

sprzedaży

Koszty

przesądzane

Koszty

ponoszone

5

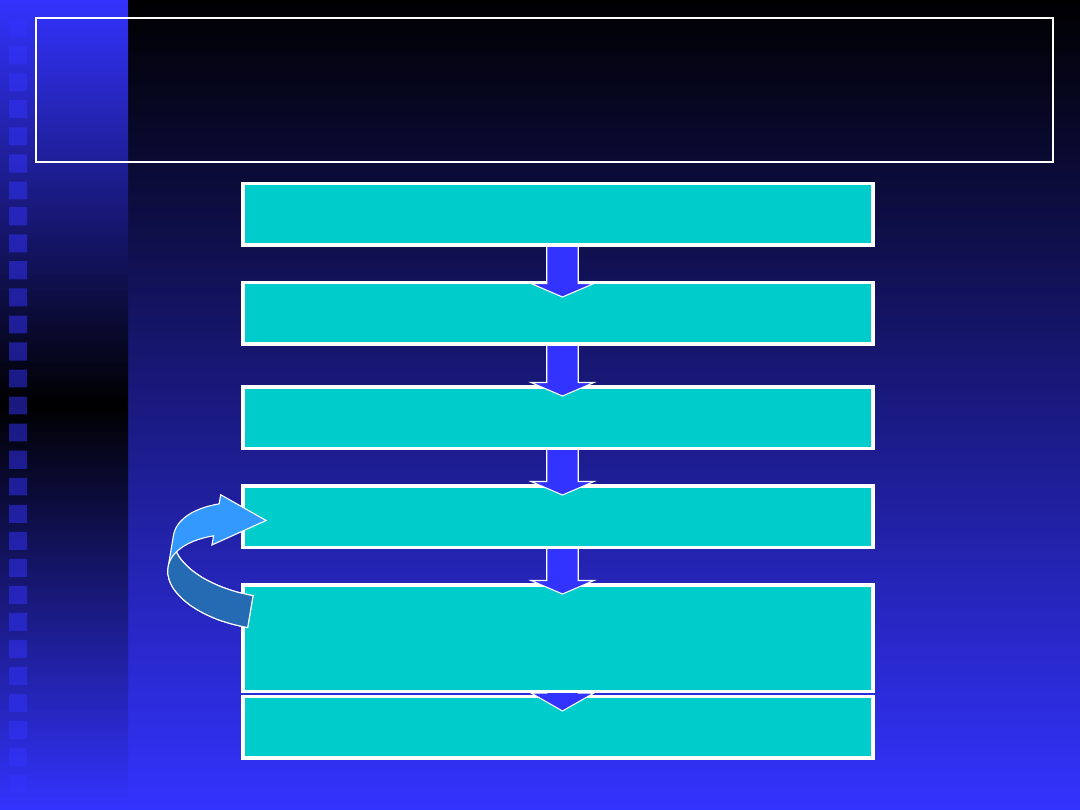

tak

Wytwarzanie produktu

Ogólny model target

costing

Czy osiągnięto koszt

docelowy?

nie

Projektowanie produktu

Docelowy koszt

Docelowy zysk

Docelowa cena

6

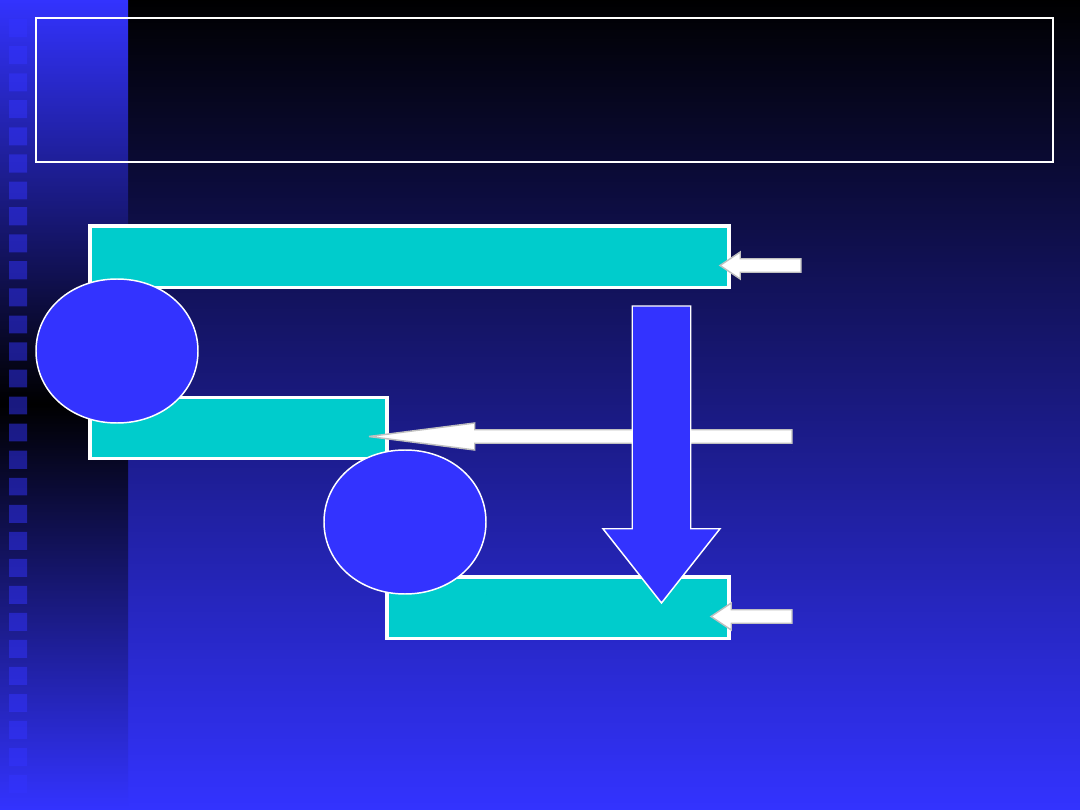

„Filozofia” zarządzania

rentownością

w systemie target costing

Zysk

Cena

Koszty

-

=

Dana przez

rynek

Oczekiwany

przez

jednostkę

Cel do

osiągnięcia

7

„Filozofia” zarządzania

rentownością

w systemie target costing

Docelowy

zysk

Docelowa cena

Docelowy koszt

-

Bieżący koszt

Docelowa

kwota

redukcji

kosztów

=

8

Istota target costing

W systemie target costing ustala się kwotę

kosztów, po jakich wytwarzany musi być

dany produkt (świadczona dana usługa),

charakteryzujący się ściśle określoną

funkcjonalnością i jakością, aby została

osiągnięta pożądana kwota zysku przy

docelowej (czytaj: możliwej do osiągnięcia

„za pozwoleniem” rynku) cenie

[zob. Szychta A., rozdział 17 książki „Rachunkowość

zarządcza. Koncepcje i zastosowania”, Łódź 2001]

9

Istota target costing

Target costing nie jest jedynie prostym

narzędziem redukcji kosztów czy też

systemem zarządzania kosztami,

lecz stanowi część kompleksowego

procesu zarządzania rentownością

przedsiębiorstwa

oraz integralny element procesu

projektowania i wprowadzania na rynek

nowych produktów

10

Kaizen

Kaizen

11

Istota kaizen costing

„Misja” kaizen costing jest w zasadzie podobna, jak

w przypadku target costing – jest nią redukcja

kosztów

Kaizen costing, w odróżnieniu od target costing,

koncentruje się na redukcji kosztów wytwarzania i

dostarczania produktu

Kaizen jest japońskim określeniem oznaczającym

obniżanie kosztów poprzez wprowadzanie ciągłych

usprawnień w przebiegu procesów operacyjnych

według zasady „małych kroczków” (zamiast

jednorazowych, skokowych i znaczących usprawnień)

Kaizen costing jest częścią procesu planowania

zysku

12

Istota kaizen costing

Kaizen

costing

Tradycyjny system

rachunku kosztów

standardowych

nakierowany na

dotrzymanie

standardów kosztów

(unikanie

niekorzystnych

odchyleń)

nakierowany na

osiągnięcie

zadanej kwoty

redukcji kosztów

system redukcji

kosztów

system kontroli

kosztów

13

Istota kaizen costing

Kaizen

costing

Tradycyjny system

rachunku kosztów

standardowych

„Workers know

best”

„Managers and

engineers know

best”

14

Rachunek

Rachunek

kosztów

kosztów

cyklu życia

cyklu życia

produktu

produktu

15

Istota rachunku kosztów cyklu

życia

Rachunek kosztów cyklu życia (ang. life-cycle

costing) oznacza system pomiaru i zarządzania

kosztami w ciągu całego cyklu życia, w

przekroju całego łańcucha wartości („od kołyski

aż po grób”)

Podejście takie jest kluczowe dla zarządzania

rentownością przedsiębiorstwa – źródłem

zysków jest bowiem nadwyżka łącznych

przychodów uzyskanych ze sprzedaży produktu

nad łącznymi kosztami generowanymi przez ten

produkt w ciągu całego jego „życia”

16

Cykl życia produktu

Cza

s

Sprzeda

ż,

Koszty*

Rozwó

j

Wprowadze

nie

Dojrzało

ść

Schyłek

Punkt widzenia rachunkowości

zarządczej

Wzros

t

Sprzeda

ż

* Uwaga: dla przejrzystości rysunku nie pokazano

krzywych kosztów

17

Zasadnicze fazy cyklu życia

z punktu widzenia łańcucha

wartości

Badania,

projektowanie

i rozwój

produktu

Wytwarzanie

i sprzedaż

produktu

Obsługa

po sprzedaży

i likwidacja

produktu

Cza

s

18

Struktura (prognostycznego lub

sprawozdawczego) rachunku

cyklu życia

Faza cyklu

życia

Przycho

dy

Koszty

Wynik

Razem

19

Koszty

Koszty

jakości

jakości

20

Większa sprzedaż i zyski

Niższe koszty i

wzrost

produktywności

Niższe ceny

Większe

inwestycj

e w

jakość

Skutki zwiększenia jakości

Podwyższenie jakości

21

Koszty

dostosowania

jakości do

oczekiwań

klienta

Koszty

wynikające z

niedostosowania

jakości

Koszty jakości to ogół kosztów

związanych z jakością

Koszty jakości

22

Koszty

dostosowania

jakości

Koszty

niedostosowania

jakości

Koszty prewencji

Koszty

oszacowania

Koszty

wewnętrzne

błędów

Koszty

zewnętrzne

błędów

1

2

3

4

Koszty jakości

23

Koszty wewnętrzne błędów to koszty

wynikające z niedostosowania produktu lub

usługi do wymagań klienta wykrytego przed

dostarczeniem produktu lub usługi klientowi

Przykładami kosztów wewnętrznych błędów

są koszty odpadów, ponownego

przetwarzania, napraw, ponownej inspekcji

(kontroli, testowania), przerw w procesie

produkcji

Koszty jakości

3

24

Koszty zewnętrzne błędów to koszty

wynikające z niedostosowania produktu lub

usługi do wymagań klienta po dostarczeniu

produktu lub usługi do klienta

Przykładami kosztów wewnętrznych

błędów są koszty obsługi reklamacji,

napraw gwarancyjnych, refundacje dla

klientów, utrata reputacji

Koszty jakości

4

25

Koszty oszacowania to koszty

sprawdzania zgodności produktu lub

usługi z wymaganiami klienta

Przykładami kosztów oszacowania są

koszty kontroli produktów gotowych,

koszty kontroli procesu produkcyjnego,

koszty inspekcji dostaw

Koszty jakości

2

26

Koszty prewencji to koszty ponoszone w celu

zapobiegania niedostatecznej jakości

produktów lub usług

Przykładami kosztów prewencji są koszty

selekcji dostawców, koszty szkoleń

pracowników, koszty badań marketingowych,

przeglądy zapobiegawcze maszyn i urządzeń

Koszty jakości

1

27

Koszty

dostosowania

jakości są

nakładami

inwestycyjnym

i

Istota

kosztów

jakości

Istota

kosztów

jakości

Koszty jakości

redukcję

strat, jakimi

są koszty

niedostosowa

nia jakości

nakierowanym

i na

28

Raporty z kosztów jakości mają umożliwiać

ocenę postępów w zakresie poprawy jakości

oraz efektywność nakładów na dostosowanie

jakości. Typy raportów z kosztów jakości:

interim standard report (porównanie kosztów

rzeczywistych ze standardem określonym w

budżecie)

multiple-period report (kształtowanie się

kosztów jakości na przestrzeni kilku okresów)

long-range standard (porównanie kosztów

aktualnych z długookresowym standardem)

Raporty o kosztach jakości

29

Koncepcja TQM odnosi się do kompleksowego

(totalnego, globalnego) zarządzania jakością

przenikającego wszystkich uczestników organizacji,

wszystkie jej obszary funkcjonalne, wszystkie aspekty

działania i zorientowanego na wymagania wszystkich

interesariuszy

Cechą TQM jest dążenie do 100% dostosowania

jakości do wymagań („zero błędów”)

TQM opiera się na zasadzie ciągłego doskonalenia

(„nigdy nie jest tak dobrze, żeby nie mogło być lepiej”)

TQM prowadzi do pełnej integracji perspektywy

produkcji (procesów wewnętrznych) z perspektywa

klienta

Total Quality Management

30

Koszty

Koszty

środowiskowe

środowiskowe

31

Koszty

dostosowania

do wymogów

środowiska

Koszty

niedostosowania

do wymogów

środowiska

Koszty prewencji

Koszty detekcji

Koszty

wewnętrzne

błędów

Koszty

zewnętrzne

błędów

1

2

3

4

Koszty środowiskowe

32

Ponoszone

przez

przedsiębiorst

wo

Ponoszone

przez inne

osoby i grupy

(koszty

społeczne)

Koszty środowiskowe

Ekologiczne koszty zewnętrzne

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

11 Rachunek kosztów w zarządzaniu strategicznym 2015

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

więcej podobnych podstron