SYTUACJA POLSKICH

BANKÓW

SPÓŁDZIELCZYCH PO

WEJŚCIU POLSKI

DO UNII EUROPEJSKIEJ

Przygotował

Bartosz Kublik

Bank Spółdzielczy Ostrów

Mazowiecka

Rys historyczny polskich banków spółdzielczych

Formowanie się pierwszych spółdzielni oszczędnościowo –

pożyczkowych na ziemiach polskich następuje w

warunkach zaborów – pruskiego, rosyjskiego i

austriackiego. Spółdzielnie powstają w różnym otoczeniu

politycznym i ekonomiczno – prawnym.

Cele działania:

walka z lichwą

zapewnienie kredytu drobnemu rzemiosłu, handlowi

i rolnictwu

walka o zachowanie stanu posiadania Polaków w

warunkach silnej

presji państw i społeczeństw zaborców

Najstarsze polskie banki spółdzielcze:

Spółdzielczy Bank Ludowy w Śremie (1859 rok)

Towarzystwo Pożyczkowe dla Przemysłowców Miasta

Poznania

(1861 rok)

Towarzystwo Pożyczkowe w Brodnicy i Golubiu (1862

rok)

Spółdzielnia Kredytowa w Środzie Wielkopolskiej

(1864 rok)

Wiele z najstarszych instytucji działa do dzisiaj!

• W 1913 roku na ziemiach

polskich działa 5.029

spółdzielni oszczędnościowo –

pożyczkowych zrzeszających

2.131 tys. członków.

• Ujednolicenie zasad funkcjonowania

spółdzielczości w odrodzonej Polsce.

• Utworzenie ,,Związku Spółdzielni

Rolniczych i Zarobkowo – Gospodarczych

RP” w 1934 roku.

• 1937 rok – 3400 spółdzielni bankowych,

1.061 tys. członków, 148 mln zł wkładów

oszczędnościowych, 102 mln zł funduszy

własnych i 217 mln zł udzielonych

pożyczek.

• Liczne przedsięwzięcia na rzecz postępu

oświatowego i cywilizacyjnego w swoich

środowiskach.

• Zniszczenie spółdzielczości kredytowej w

okresie hitlerowskiej okupacji.

• Całkowita likwidacja spółdzielni na

terenach bezpośrednio włączonych do

Rzeszy oraz okupowanych przez ZSRR.

• Na terenie Generalnej Guberni przetrwało

około 35% przedwojennych spółdzielni

kredytowych.

• Zaangażowanie spółdzielców w ruch

oporu.

• Stopniowe poddawanie spółdzielczości

bankowej kontroli państwa po 1944 roku, a

następnie pozbawienie banków

spółdzielczych samodzielności i

przekształcenie w autonomiczne oddziały

Banku Gospodarki Żywnościowej.

• Bankowość spółdzielcza - podobnie jak

banki zajmujące się innymi gałęziami

gospodarki - w systemie

centralnie planowanym stanowiły system

zbiurokratyzowany wykonujący zadania

wynikające z odgórnie przyjętych zaleceń.

• Usamodzielnienie i kryzys bankowości

spółdzielczej w I połowie lat 90.

• 1990 rok – 1.662 banki spółdzielcze

• Upadek 131 banków spółdzielczych

• Trójstopniowy system zgodny z Ustawą z

1994 roku

• Masowy proces fuzji, skokowa poprawa

wyników

• Nowa Ustawa regulująca działalność

banków spółdzielczych z 2001 roku (system

dwustopniowy)

Stan obecny

• Trzy banki zrzeszające

wypełniające funkcje apeksowe

wobec zrzeszeń, prowadzące

własną działalność komercyjną i

uzupełniającą wobec banków

spółdzielczych

Liczba banków

spółdzielczych w

Polsce

MR Bank

13,61%

GBW

26,02%

Bank BPS

60,37%

3

3

54

54

+1

+1

15

15

3

3

80

80

Łącznie: 588

Łącznie: 588

Liczba Banków Spółdzielczych

Liczba Banków Spółdzielczych

w Polsce

w Polsce

Fundusze własne

banków spółdzielczych

GBW

27,76 %

MR Bank

13,27 %

Bank BPS + KBS

58,97 %

1,

1,

877

877

mld

mld

zł

zł

0

0

,

,

883

883

mld

mld

zł

zł

0

0

,

,

422

422

mld

mld

zł

zł

Łącznie

Łącznie

sektor:

sektor:

3,184 mld zł

3,184 mld zł

Suma Bilansowa

• Razem 33.917 mld PLN

Gospodarczy

Bank

Wielkopolski

28,76%

Bank Polskiej

Spółdzielczości

i KBS

58,16%

MR Bank

13,08%

Oferta BS

wszystkie rodzaje kredytów, w tym preferencyjne i

pomostowe

karty (VISA oraz MAESTRO, debetowe oraz kredytowe)

bankowość elektroniczna - home-banking, phone-

banking oraz bankowość internetowa

pełna obsługa dewizowa: realizują polecenia wypłaty w

obrocie zagranicznym, inkaso oraz akredytywę

dokumentową, czeki podróżne.

doradztwo w zakresie pozyskania środków UE

usługi finansowe po konkurencyjnych cenach.

Banki Spółdzielcze - polski kapitał – właścicielami jest miejscowa

ludność, małe i średnie firmy, samorządy. Banki Spółdzielcze -

uniwersalne instytucje finansowe wspierające lokalne inicjatywy.

3500 placówek, 1100 bankomatów. 5,5 mln rachunków.

Centrale w gminach, powiatach. Szybkie decyzje kredytowe.

Reinwestowanie lokalnego kapitału. Niezależność w połączeniu z

efektem sieci.

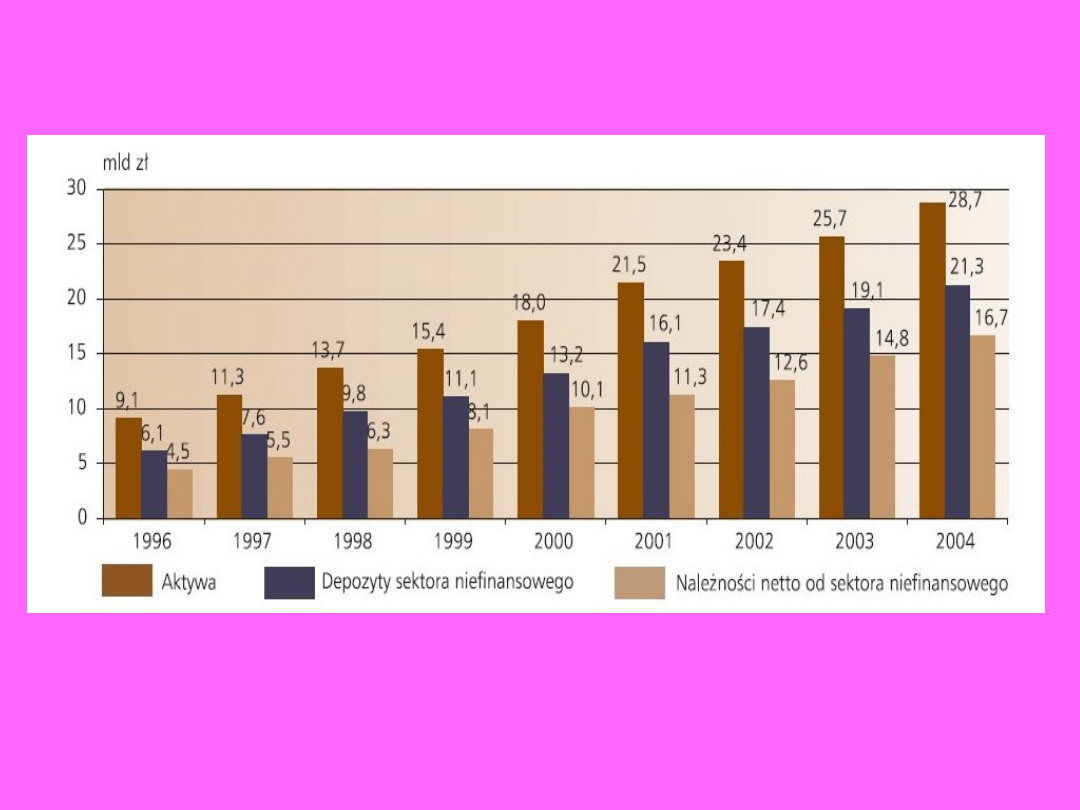

Suma bilansowa banków spółdzielczych na koniec 2005 roku

wyniosła 34 mld zł. i wzrosła o ponad 18,1% (w całej

bankowości o 9%). Udział banków spółdzielczych w aktywach

polskich banków (587.021 mln zł) wyniósł 5,8%, a liczony z bankami

zrzeszającymi około 7,6%. ROA netto 1,62%. ROE netto 16,63%. Dla

wszystkich banków odpowiednio 1,64% i 19,49%.

Wyniki sektora były wyższe od wyników roku ubiegłego. Wynik

finansowy brutto wzrósł w 2005 r o 6% i wyniósł 629 403 tys. zł.

Natomiast wynik netto w kwocie 508 612 tys. zł był o 7% wyższy niż

w 2004 r.

Należności od sektora niefinansowego – 18.299 mln zł (wzrost o

10%)

Wzrost o 15,6% należności od sektora budżetowego (samorządy)

przy spadku tej pozycji o 1,5% w całym systemie. Poziom kredytów

zagrożonych – 4,8% wobec 11,1% dla całego sektora bankowego.

Zobowiązania wobec sektora niefinansowego - 25.462,4 mln zł

stanowią 75,1% pasywów. Wzrost o 18,9% w 2005 roku. W całej

bankowości o 8,8%.

Udział w kredytowaniu:

• Przedsiębiorstw – 3,07%

• Przedsiębiorców indywidualnych –

18%

• Rolników – 64,7%

• Na obszarach Polski lokalnej te liczby

bywają znacznie wyższe (BS Ostrów

Maz. – 56% podmiotów gosp. Na

terenie powiatu)

Miejsce i rola banków

spółdzielczych w

bankowości polskiej

• ,,MFW i Bank Światowy podkreślają znaczenie stabilności

banków. Łatwo stworzyć zdrowe banki, które nie tracą

pieniędzy z powodu złych długów – po prostu trzeba od nich

wymagać, żeby inwestowały w amerykańskie bony skarbowe.

Wyzwanie polega nie tylko na tworzeniu zdrowych banków,

lecz także na tworzeniu takich zdrowych banków, które

dostarczałyby kredytu na potrzeby wzrostu ﴾...﴾ Banki

krajowe

są

bardziej

podatne

na

subtelne

formy

oddziaływania przez bank centralny, żeby zwiększyły kredyty

gdy gospodarka potrzebuje bodźca, lub ograniczyły, kiedy

występują oznaki przegrzania. Jest o wiele bardziej

prawdopodobne, że banki krajowe załatają dziury

w systemie kredytowym – zajmą się nieobsługiwanymi

grupami czy regionami. W USA wypełnienie takich luk

uznano za tak ważne, że w 1977 roku

uchwalono Ustawę o reinwestowaniu w społecznościach

lokalnych, nakładającą na banki obowiązek udzielania

kredytów takim upośledzonym grupom i obszarom”

Joseph E. Stiglitz ,,Globalizacja”

(autor – amerykański noblista z 2001 roku, były główny

ekonomista Banku Światowego)

,,Podstawowe cechy zdrowego systemu finansowego

to:

zdrowe finanse publiczne

stabilna polityka pieniężna

wiele różnorodnych instytucji bankowych o

różnym stopniu orientacji międzynarodowej

bank centralny stabilizujący system i nadzorujący

operacje międzynarodowej

dobrze funkcjonujący rynek kapitałowy”

P.L. Rousseau, R. Sylla

,,Finacial Systems, Economic Growth and

Globalization” (autorzy – profesorowie

Cambridge Uniwersity)

• ,,podstawowe znaczenie dla małych i średnich

przedsiębiorstw mają małe banki, które ze

względu na skalę i wymogi rozproszenia finansują

niewielkie przedsięwzięcia (...) Stąd kredytowe

zasilanie tego sektora zależy od wzrostu podaży

pieniądza w bankach spółdzielczych, ponieważ

tylko one zachowały wielkość adekwatną dla

sektora małych przedsiębiorstw. Warto pamiętać,

że

są

one

zorientowane

na

lokalną

przedsiębiorczość. Podejmowane działania, ich

mechanizmy i efekty są tu znane z autopsji i wielu

niesformalizowanych, choć użytecznych źródeł.”

Andrzej Sopoćko

,,Finansowanie wzrostu gospodarczego w Polsce”

(autor – prof. dr hab. Uniwersytetu Warszawskiego)

Tezy:

1. W zglobalizowanej gospodarce światowej rodzime sektory bankowości

spółdzielczej złożone z banków silnie powiązanych z lokalnymi

rynkami stabilizują systemy finansowe i gospodarki transformujących

się krajów. Stanowią konieczne uzupełnienie wielkich banków

zorientowanych na międzynarodowe korporacje, duże podmioty

krajowe, bankowość konsumencką i finansowanie deficytów państw.

2. Znaczenie banków spółdzielczych w finansowaniu polskiej gospodarki

może być większe niżby to wynikało z prostego zestawienia udziału

spółdzielców w wielkościach bilansowych sektora

bankowego. Wynika to z wiodącej roli w kredytowaniu

rolnictwa oraz małych i średnich przedsiębiorstw na terenach

wiejskich i małomiasteczkowych czyli tam, gdzie potrzeby nakładów

są największe.

3. Banki spółdzielcze wypełniają ważną rolę w edukacji ekonomicznej

,,zaniedbanych” grup społeczeństwa.

4. Banki spółdzielcze mogą być dla rządu najlepszym partnerem w

realizowaniu

ważnych

celów

ekonomiczno-społecznych,

jak

reformowanie rolnictwa, zmiana struktury gospodarki przez

pobudzanie małej i średniej przedsiębiorczości czy podnoszenie

poziomu cywilizacyjnego obszarów prowincjonalnych z udziałem

środków krajowych i europejskich.

Wymienione działania wpisują się w krajowy i lokalny charakter

bankowości spółdzielczej!

Sektor banków

spółdzielczych na tle

banków komercyjnych

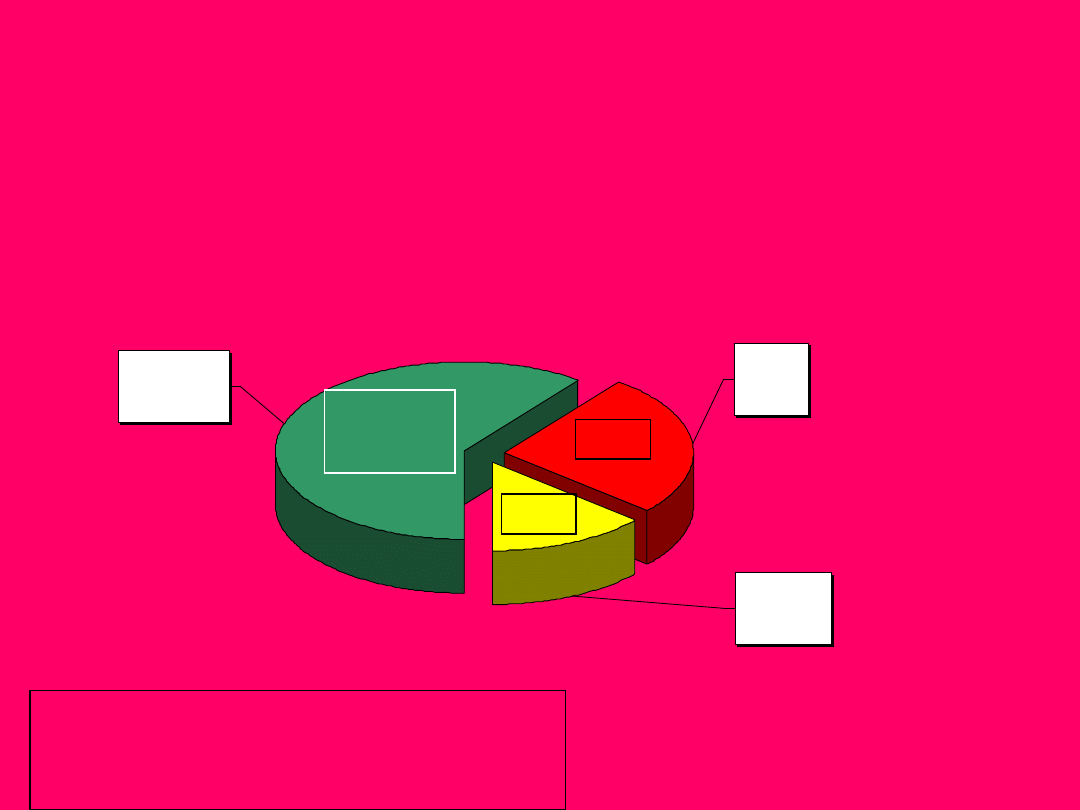

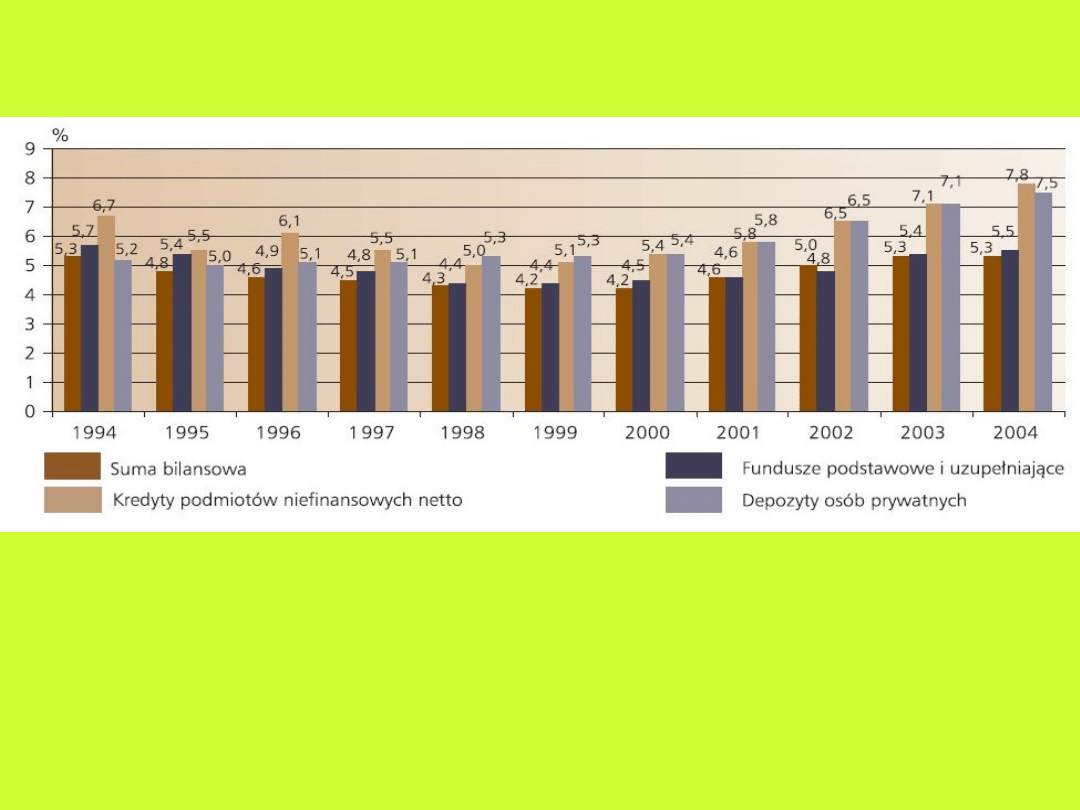

Aktywa, depozyty i należności od sektora niefinansowego w

bankach spółdzielczych

Dynamika wielkości bilansowych wskazuje na jakościową

zmianę w funkcjonowaniu

sektora, która skutkuje odbudową zaufania klientów.

Przyrosty odnotowane są w warunkach b. niskiej w

ostatnich latach inflacji.

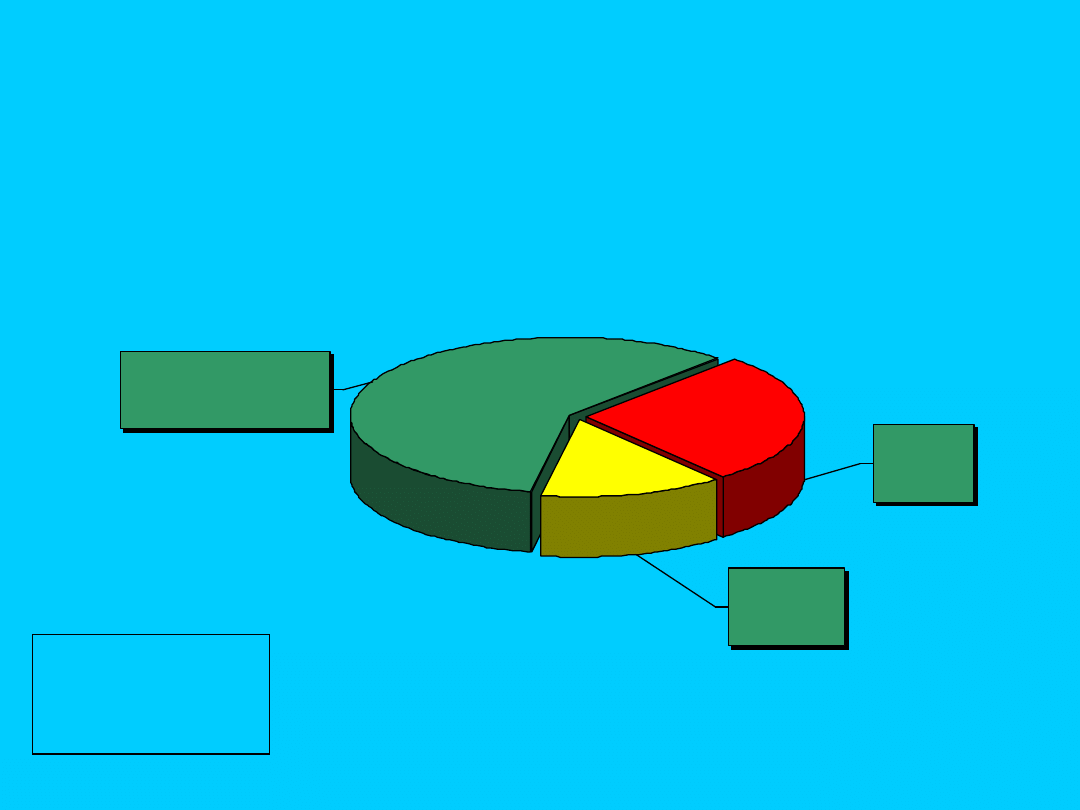

Podstawowe wielkości bilansowe – udział w sektorze

bankowym

Banki spółdzielcze po okresie utraty rynku odbudowują udział w nim. Wyższy udział

w kredytach dla podmiotów niefinansowych niż udział w aktywach sektora

bankowego dowodzi, że są one aktywniejszymi kredytodawcami, angażując

środki w większym stopniu w kredyty, a w mniejszym np. w papiery skarbowe.

Tym samym udział w rynku, jeśli wziąć pod uwagę tylko działalność z klientami

jest wyższy niż mierzony udziałem w sumie bilansowej sektora bankowego.

Odbudowa pozycji rynkowej odbywa się w warunkach szybko rosnącej konkurencji.

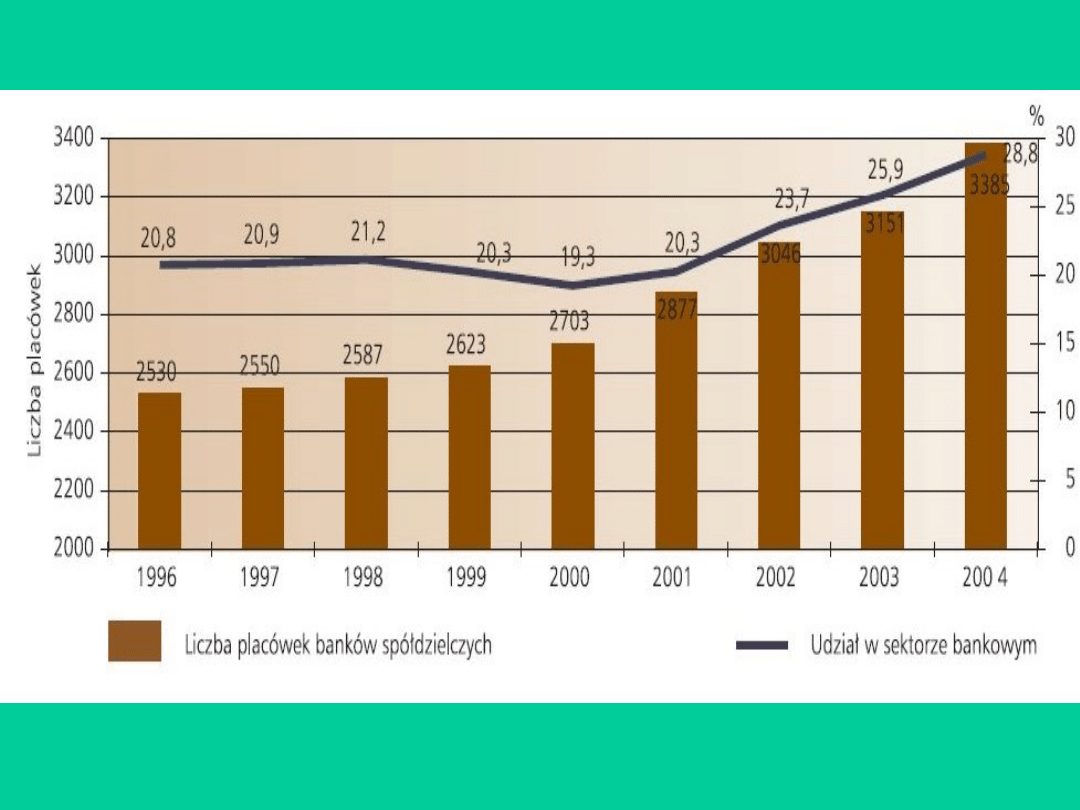

Placówki banków spółdzielczych

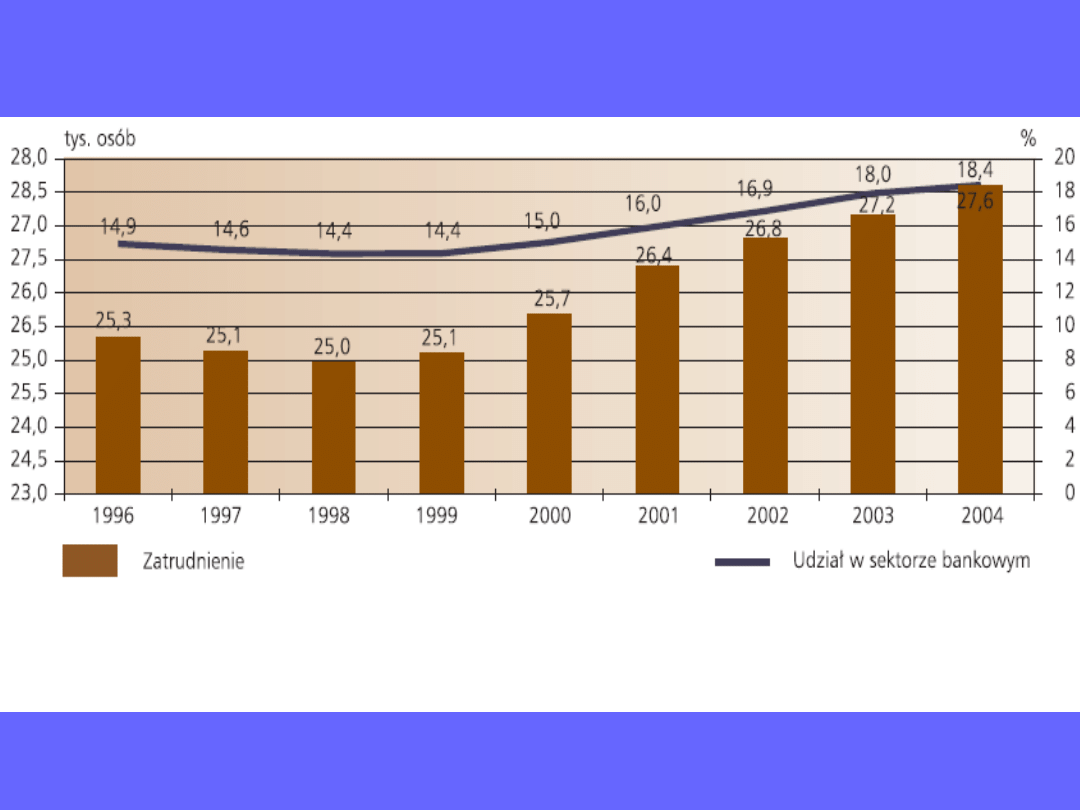

ZATRUDNIENIE W BANKACH SPÓŁDZIECZYCH

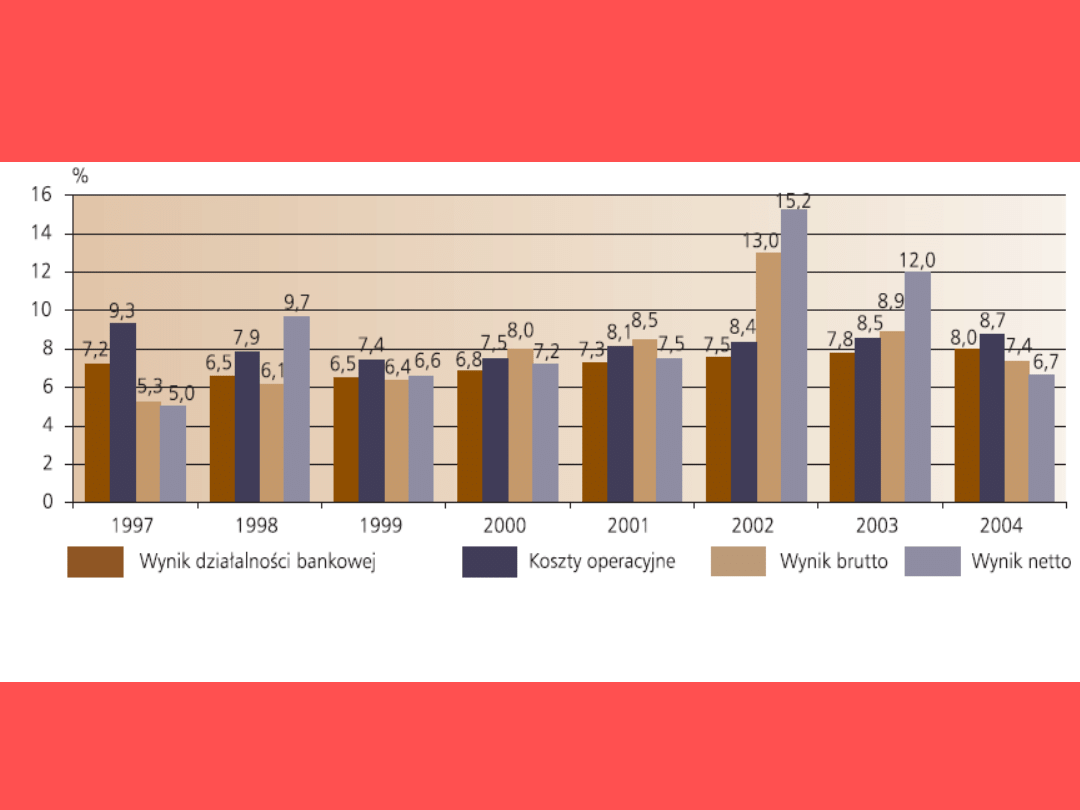

Udział banków spółdzielczych w wybranych elementach

rachunku wyników sektora bankowego.

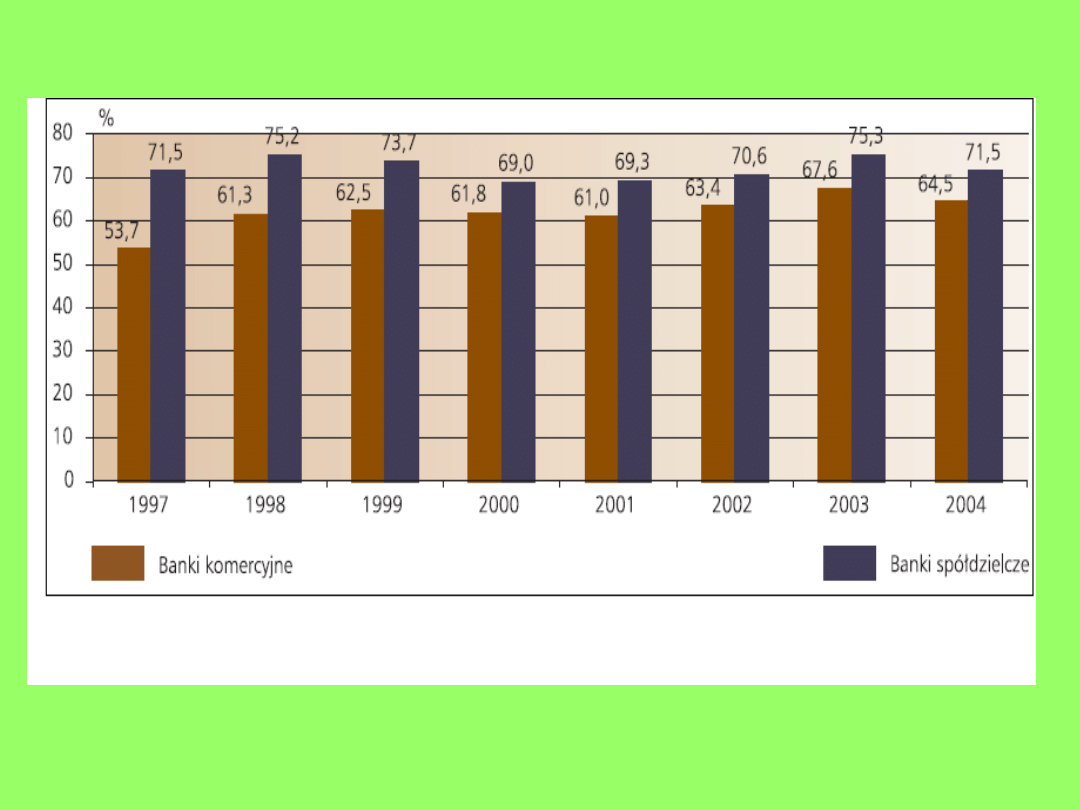

Wskaźnik kosztów operacyjnych (C/I)

Odbudowa udziału w rynku dokonuje się przy

zwiększeniu liczby placówek i wzroście zatrudnienia.

Wyższy udział zatrudnienia i liczby placówek banków

spółdzielczych w stosunku do udziału mierzonego

sumą bilansową tłumaczy wyższy wskaźnik kosztów

operacyjnych w bankach spółdzielczych niż

w komercyjnych.

Z drugiej strony banki spółdzielcze nie powinny dążyć

za wszelką cenę do ograniczenia kosztów zatrudnienia

ze względu na wysoki stopień indywidualizacji

kontaktów, jakie posiadają ze swoimi klientami.

Konieczne są znaczne inwestycje w kapitał ludzki oraz

przebudowa struktury zatrudnienia (przeorientowanie

większej grupy pracowników na kontakt z klientem).

Wskaźnik C/I można poprawić przez większe wsparcie

procesów technologią.

Sektor polskich banków spółdzielczych jest

zróżnicowany.

Funkcjonują

w

nim

wielooddziałowe banki o sumie bilansowej

sięgającej

kilkuset

milionów

złotych,

zatrudniające kilkuset pracowników i ścierające

się z bankami komercyjnymi na

bardzo konkurencyjnych rynkach.

Funkcjonują też banki jednoodziałowe o sumie

bilansowej poniżej 10 milionów złotych. Małe

banki osiągają dobre wyniki ekonomiczne.

Pojawia się jednak pytanie o możliwość

sprostania wymaganiom klientów i utrzymania

udziału w rynku przy zaostrzającej się

konkurencji.

Różnice w działalności

banków spółdzielczych po

akcesji z

Unią Europejską

Przystąpienie Polski do Unii Europejskiej jako bardzo

ważna cezura dla banków

spółdzielczych

Następstwa wynikające z rozwiązań prawnych i regulacyjnych

warunkowanych członkostwem np.:

konieczność osiągnięcia przez polskie banki spółdzielcze

funduszy własnych na poziomie 1 miliona euro nie później niż do

końca 2007 roku.

N

owa Umowa Kapitałowa jako wyzwanie dla banków

spółdzielczych i zrzeszających odnośnie opracowania metod

określenia adekwatności kapitałowej banków

Z projekcji Generalnego Inspektoratu Nadzoru Bankowego

opartej o dotychczasową dynamikę funduszy własnych wynika, że

około 100 banków może nie osiągnąć progu kapitałowego w

terminie. Projekcja nie bierze pod uwagę innych niż wynik

finansowy sposobów zwiększenia funduszy własnych, jak

pozyskanie nowych udziałowców, czy pożyczki podporządkowane

od banków zrzeszających.

Następstwa płynące ze swobody przepływu usług i kapitału

stawiają przed bankami

spółdzielczymi jeszcze większe niż dotychczas wyzwanie

sprostania konkurencji na rynku bankowym, która będzie się

nasilać.

Napływ ogromnych środków z funduszy europejskich jako

szansa dla polskich banków spółdzielczych.

Spodziewana ekspansja banków komercyjnych krajowych i

zagranicznych w związku z ogromnym potencjałem polskiego

rynku bankowego.

Ekspansja banków komercyjnych na rynkach stanowiących

tradycyjne domeny bankowości spółdzielczej.

Relacja aktywów banków do PKB na koniec 2003 roku wyniosła

w Polsce 60%. W krajach UE-15 – 278%. Udział kredytów

detalicznych w polskim PKB wynosi 7-8%. Średnia dla Unii to

50%.

Przy założeniu przyzwoitej dynamiki PKB ekspansja banków

komercyjnych na takim rynku jest nieunikniona.

Jednocześnie wraz z napływem dziesiątek miliardów euro na

tereny polskiej prowincji – do rolnictwa, małych i średnich firm

oraz samorządów wzrastać będzie atrakcyjność tych grup dla

banków komercyjnych.

Atuty banków spółdzielczych

w konkurencyjnym otoczeniu

• Możliwość wykorzystania logiki sieci przy.

Potencjał i skala sektora przy

decentralizacji całej struktury bankowości

spółdzielczej

• Konsekwentna orientacja na klientów

prywatnych, MŚP i rolnictwo i

samorządy

• Kompetencje i zrozumienie obsługiwanych

segmentów rynku

• Bliskość z klientami. Indywidualizacja i

personalizacja zamiast segmentacji

• Wiarygodność i tradycja. Orientacja na lokalne

środowiska (rozwój, miejsca pracy)

• Stworzone sieciowe relacje w najbliższym

otoczeniu w dobie rozmywania się granic

nowoczesnych organizacji

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

szanse i zagrożenia po wejściu Polski do UE, Pomoce naukowe, studia, problematyka miedzynarodowa

Zmiany na polskim rynku turystycznym po wejściu do Uni Europejskiej

Analiza struktury?zrobocia w województwie zachodniopomorskim po wejściu polski do unii europejskiej

6 Sytuacja Polski w okresie pozytywizmu

Rynek Rolny, struktura agrarna, STANOWISKO NR 1 W SPRAWIE SYTUACJI W POLSKIM ROLNICTWIE I SKUTKI EWE

ORP sytuacja polskiej radiologii wobec nowych przepisow UE

Sytuacja polskiego rolnictwa, Konspekty lekcji

Sytuacja Polski w latach 1846 - 1916r., TEMAT: Losy Polaków w nowelach Henryka Sienkiewicza

Krzysztof Rak Sytuacja polskiej mniejszości narodowej w Niemczech

Wojciech Cejrowski na swoim profilu na Facebooku odniósł się do sytuacji polskich kierowców

Sytuacja Polski i Polaków pod zaborami w latach 1815

Sytuacja Polski jest niezwykle groźna

Bankowość spółdzielcza

BANKOWO, ELEKTRONICZNA PO

więcej podobnych podstron