Analiza cen

Analiza rynku - ćwiczenia

Cena

W ujęciu marketingowym – to wartość

przedmiotu (produktu) transakcji rynkowej

zgodna z oczekiwaniami kupującego i

sprzedającego. określana w ujęciu

monetarnym.

Dla sprzedającego jest elementem jego

dochodów (zysku lub straty); dla

kupującego –zmniejszeniem wolumenu

środków, które może on przeznaczyć na

dokonanie innego (substytucyjnego)

zakupu.

Etapy ustalania ceny:

1. Zdefiniowanie celu i ograniczeń ceny

2. Oszacowanie popytu i przychodu

3. Określenie relacji między kosztami,

wielkością sprzedaży i zyskiem

4. Wybór przybliżonego poziomu ceny:

5. Ustalenie ceny katalogowej lub

transakcyjnej

6. Dokonanie specjalnych modyfikacji ceny

katalogowej lub transakcyjnej

Metody ustalania cen:

Metody popytowe

Metody kosztowe

Metody zyskowe

Metody konkurencyjne

Analiza elastyczności cenowej

popytu

Id

1

-dI Ip

1

-pI

d p

E

p=

O popyt sztywny – produkty o niewielkim

znaczeniu w budżecie klienta

0<E

p

<1 nieelastyczny – niższego rzędu, mały

wpływ klienta

E

p

=1

elastyczny – produkty wybieralne

E

p

>1 nadelastyczny – wyższego rzędu i

luksusowe

E

p

= doskonale elastyczny – produkty prestiżowe

E

p

=

:

Analiza elastyczności

krzyżowej popytu

E

xy

> 0 popyt substytucyjny

(np. ryż, ziemniaki)

E

xy

< 0 popyt

komplementarny

E

xy

= 0 popyt

niezależny

Analiza progu rentowności BEP

Wartość sprzedaży (S) = koszty całkowite (Kc)

Próg rentowności w wyrażeniu ilościowym

Próg rentowności w wyrażeniu ilościowym –

ile sztuk należy sprzedać/wyprodukować, jeśli

firma chce osiągnąć rentowność

Próg rentowności w wyrażeniu wartościowym

Próg rentowności w wyrażeniu wartościowym –

czyli jaką minimalną wartość należy sprzedać,

by produkcja/sprzedaż była rentowna

Próg rentowności w wyrażeniu procentowym

Próg rentowności w wyrażeniu procentowym –

minimalny procent wykorzystania maksymalnej

zdolności produkcyjnej potrzebny do osiągnięcia

rentowności firmy

BEP

K

c k

s

z

BEP

K

c k

c BEP c

s

z

'

100

100

)

(

''

m

z

m

s

P

BEP

k

c

P

K

BEP

Z

m

= P

m

* c - (K

s

+ P

m

* k

z

).

wartość

sprzeda

ży,

koszty

całkowi

te

koszty

stałe

koszty

zmienne

koszty

całkowite

K

c

=K

s

+Pk

z

utarg całkowity S=Pc

STRAT

A

ZYSK

PRÓG

RENTOWN

OŚCI

BE

P

BE

P’

BEP’’

100%

Z

m

P

m

wielkość

sprzedaży/pro

dukcji

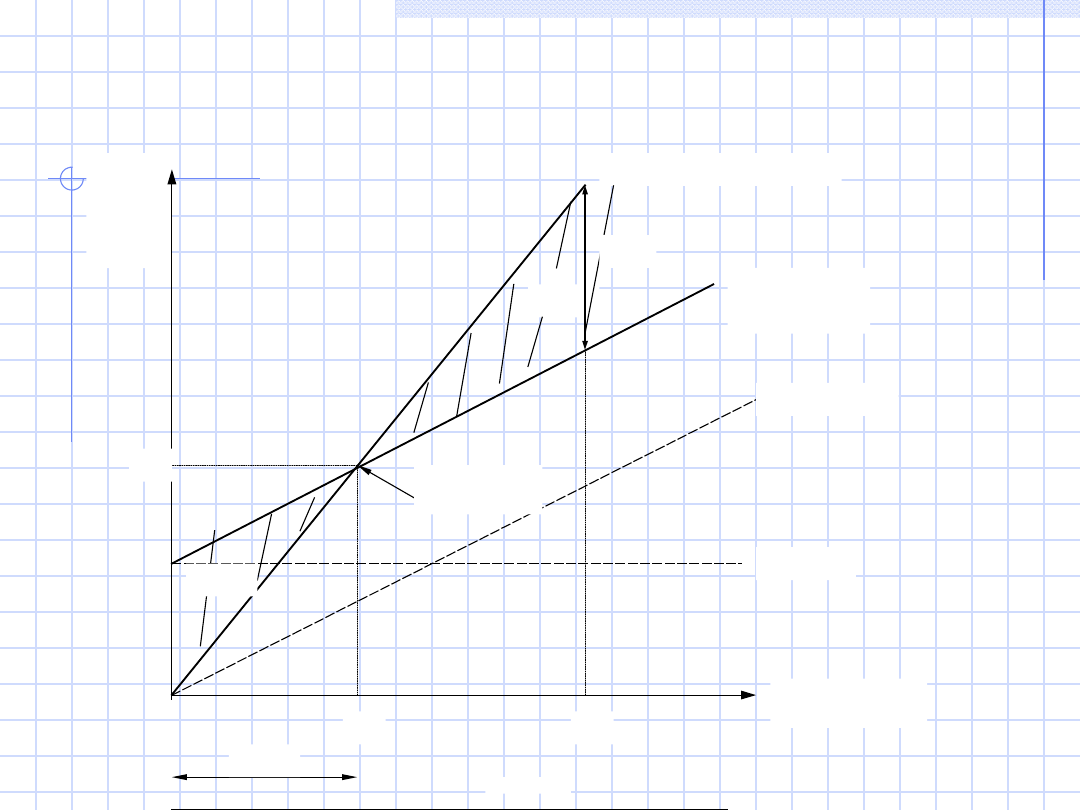

Analiza punktu krytycznego

opiera się na analizie kosztów

stałych i zmiennych oraz wielkości

produkcji

i sprzedaży.

Analiza ta ściśle nawiązuje do

analizy progu rentowności.

Jej atutem jest wykorzystanie

znajomości wskaźnika marży

procentowej (m)

Analiza punktu krytycznego

W ujęciu ilościowym:

BQ – punkt rentowności ilościowy

m – marża cenowa

C – koszty stałe całkowite (Ks)

p – cena jednostkowa wyrobu

k

jz

– koszt jednostkowy zmienny

jz

k

p

C

BQ

p

k

p

m

jz

Analiza punktu krytycznego

W ujęciu wartościowym

Punkt rentowności wartościowy -

wyraża minimalną wartość produkcji,

zapewniającą

pokrycie

kosztów

poniesionych na jej wyprodukowanie

wpływami ze sprzedaży

m

C

p

k

p

C

BS

jz

Metoda marży cenowej

(markup price)

pozwala na obliczenie dwóch

rodzajów cen przy wykorzystaniu

znajomości kosztów jednostkowych

całkowitych

i planowanej marży

Koszt jednostkowy wyrobu:

u –koszt jednostkowy wyrobu

Q – wolumen produkcji

C- koszty stałe całkowite

k

jz

–

koszt

jednostkowy zmienny

k

js

–

koszt

jednostkowy stały

jz

k

Q

C

u

jz

js

k

k

u

Cena bieżącego przychodu:

m

u

PB

1

u – koszt jednostkowy

PB – cena bieżącego przychodu

m – marża

Cena docelowego przychodu:

Q

J

m

u

PD

PD – cena docelowego przychodu

J

–

suma

zainwestowana

w

dane

przedsiębiorstwo

Q - wolumen produkcji

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Analiza cen telefonii ruchomej marzec 2013

Analiza Cen Fixed BB UE

analiza cen uslug stacjonarnego internetu 03 2012

Analiza cen telefonii ruchomej marzec 2013

Analiza cen akcji

Analiza cen akcji

Analiza cen akcji

Analiza cen akcji

Analiza cen akcji

Analiza cen usług internetu stacjonarnego UKE 03 2014

Analiza cen akcji

Analiza cen akcji

Analiza cen akcji

3 konspekt Ekonomia menedżerska Analiza popytu i ustalanie cen w przedsiębiorstwie

3. konspekt - Ekonomia menedżerska, Analiza popytu i ustalanie cen w przedsiębiorstwie

analiza trendu czasowego cen gruntów, analiza finansowa

analiza wskaźnika cen dóbr i usług konsumpcyjnych oraz niekonsumpcyjnych E Kotyniewicz, A Giemza ppt

Analiza procesów konwergencji cen

więcej podobnych podstron