Udzielanie kredytów i

Udzielanie kredytów i

pożyczek pieniężnych i

pożyczek pieniężnych i

konsumenckich jako

konsumenckich jako

czynności bankowe –

czynności bankowe –

porównanie warunków

porównanie warunków

kredytowania w

kredytowania w

wybranych bankach

wybranych bankach

Podział operacji

Podział operacji

bankowych

bankowych

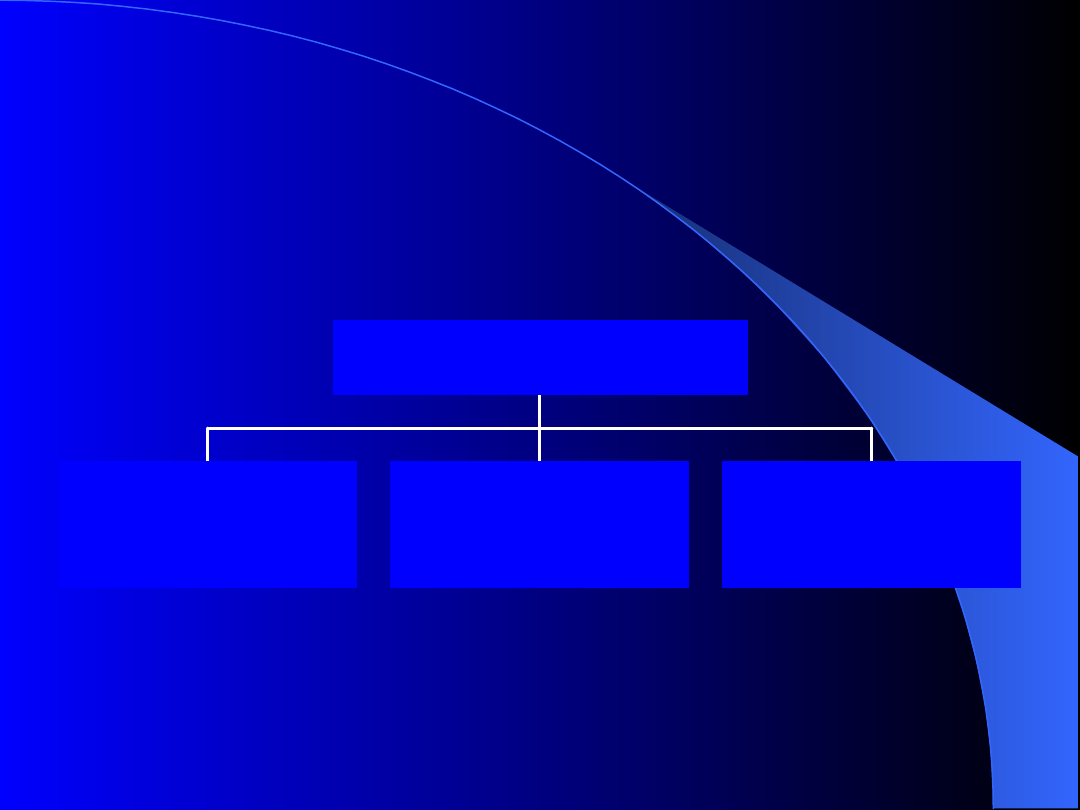

B ie r n e

( P a s y w n e )

P o ś r e d n ic z ą c e

( U s łu g o w e )

C z y n n e

( A k ty w n e )

O p e r a c je b a n k o w e

Operacje bankowe

Operacje bankowe

Operacje bankowe bierne

Operacje bankowe bierne

(pasywne)

(pasywne)

Polegają na na gromadzeniu

wkładów i lokat, emitowaniu

własnych papierów wartościowych

oraz wykonywaniu czynności

zmierzających do powiększenia

sumy środków znajdujących się w

dyspozycji banków.

Operacje bankowe

Operacje bankowe

pośredniczące (usługowe)

pośredniczące (usługowe)

Polegają na wykonywaniu

czynności na zlecenie i ryzyko

klientów oraz czynności

ewidencyjno-rozliczeniowych,

takich jak prowadzenie rachunków

bankowych klientów i dokonywanie

rozliczeń pieniężnych, a także

różne czynności usługowe.

Operacje bankowe czynne

Operacje bankowe czynne

(aktywne)

(aktywne)

Polegają na wykorzystywaniu przez

banki zgromadzonych środków do

udzielanie różnego rodzaju

kredytów, lokowaniu kapitałów

klientów i własnych w korzystnych

przedsięwzięciach itp.

Czynności bankowe

Czynności bankowe

Udzielanie kredytów

Udzielanie pożyczek pieniężnych

1)

Przyjmowanie wkładów pieniężnych płatnych na żądanie lub terminowych:

2)

Prowadzenie rachunków bankowych;

3)

Udzielanie kredytów;

4)

Udzielanie gwarancji bankowych;

5)

Emitowanie bankowych papierów wartościowych;

6)

Przeprowadzenie bankowych rozliczeń pieniężnych;

7)

Wykonywanie innych czynności przewidzianych wyłącznie dla banków w odrębnych ustawach;

8)

Udzielanie pożyczek pieniężnych;

9)

Operacje czekowe i wekslowe;

10) Wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu;

11) Terminowe operacje finansowe;

12) Nabywanie i zbywanie wierzytelności pieniężnych;

13) Przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych;

14) Wykonywanie czynności obrotu dewizowego;

15) Udzielanie poręczeń;

16) Wykonywanie czynności zleconych, związanych z emisja papierów wartościowych;

17) Zarządzanie funduszami emerytalnymi;

Kredyt

Kredyt

Jest to przekazanie kapitału

(przeważnie pieniężnego) przez

wierzyciela (kredytodawcę) dłużnikowi

(kredytobiorcy) na ustalonych

warunkach. Dla dłużnika

otrzymywanie kredytu oznacza

powstanie zobowiązania. Jako

wynagrodzenie za kredyt dłużnik musi

zwykle zapłacić procent.

Pożyczka

Pożyczka

Jest umową, w której dający

pożyczkę (pożyczkodawca)

zobowiązuje się przenieść na

własność biorącego pożyczkę

(pożyczkobiorcy) pieniądze lub rzeczy,

a pożyczkobiorca zobowiązuje się do

zwrotu pożyczki w pieniądzach lub

rzeczach tego samego gatunku i

jakości.

Podstawowe różnice

Podstawowe różnice

miedzy pożyczką a

miedzy pożyczką a

kredytem

kredytem

kredytów udzielają tylko banki,

w ramach umowy kredytu bank oddaje do

dyspozycji kredytobiorcy środki pieniężne, i to

najczęściej z cudzych środków, w wypadku

pożyczki następuje przeniesienie własności

środków pieniężnych lub rzeczy,

kredytu udziela się na konkretny cel, co nie jest

istotne przy pożyczce,

umowa kredytu powinna być zawarta na piśmie,

z kolei dla umowy pożyczki formę pisemną

zastrzeżono tylko dla celów dowodowych.

Kredyt konsumencki

Kredyt konsumencki

Jest nim kredyt (pożyczka)

udzielany przez instytucje

finansowe, które pożyczają nam

pieniądze lub sprzedają na raty, a

więc przede wszystkim banki, ale

także np. lombardy, pośrednicy

kredytowi, sprzedawcy ratalni

(sklepy).

Musi się mieścić w granicach od 500 zł

do 80 tys. zł.

Termin spłaty kredytu konsumenckiego

nie może być krótszy niż trzy miesiąc,

Nie może być zaciągany na kupno,

budowę lub remont nieruchomości,

dane konsumenta

wysokość kredytu,

sposób i terminy spłaty kredytu,

wartość całkowitego kosztu kredytu i rzeczywistej

rocznej stopy oprocentowania,

zabezpieczenia, oraz opłaty należne kredytodawcy z

tego tytułu,

uprawnienia konsumenta i skutki przedterminowej

spłaty kredytu,

terminy i sposoby odstąpienia klienta od umowy,

skutki naruszeń postanowień dotyczących sposobu i

terminu spłaty kredytu.

Co musi być w umowie?

Co musi być w umowie?

Całkowity koszt kredytu

Całkowity koszt kredytu

opłata przygotowawcza pobierana za przygotowanie i

zawarcie umowy kredytowej,

prowizja banku,

inne opłaty na rzecz banku (np. za wystawienie

promesy),

prowizje dla pośredników kredytowych,

inne opłaty poza bankowe, np. koszty ubezpieczenie

spłaty kredytu na wypadek śmierci, inwalidztwa,

choroby lub bezrobocia konsumenta,

suma odsetek za cały okres kredytowania, wyliczona na

potrzeby pierwotnego planu spłaty

opłaty bankowe i poza bankowe związane z

zabezpieczeniem kredytu.

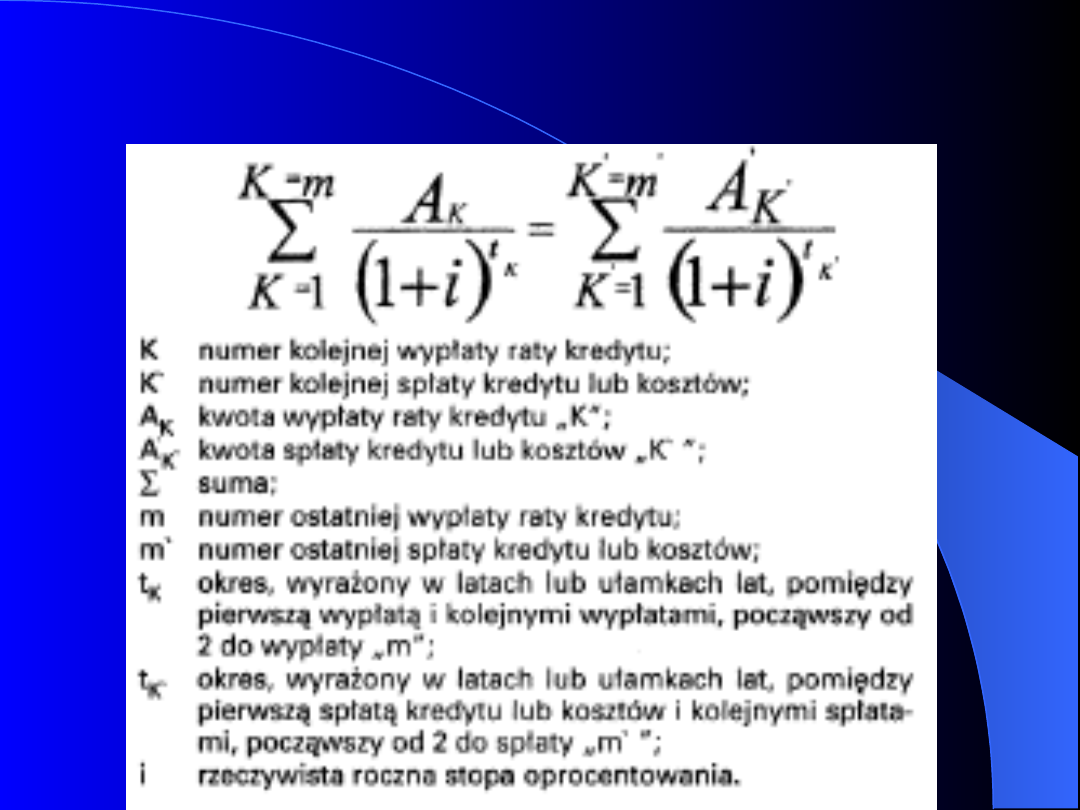

Rzeczywista roczna stopa

Rzeczywista roczna stopa

procentowa

procentowa

Porównanie warunków

Porównanie warunków

kredytowania w

kredytowania w

wybranych bankach

wybranych bankach

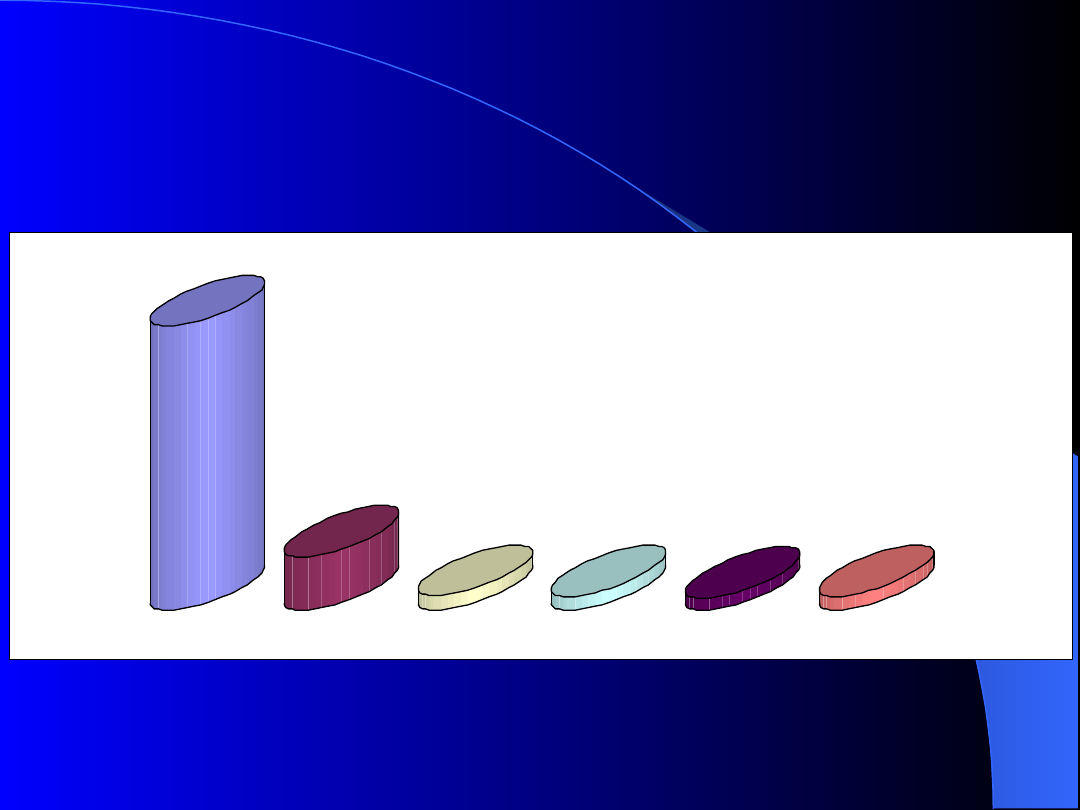

Kryteria wyboru pożyczki

Kryteria wyboru pożyczki

lub kredytu

lub kredytu

Oprocentowanie

Opłaty dodatkowe

Okres kredytowania

Wielkość kredytu

Waluta w której jest kredyt udzielany

Zabezpieczenie zwrotności

Dostępność oddziału banku

72,60%

13,60%

3,70%

3,50%

3,10%

3,50%

Oprocentowanie Stałe Oprocent.

Prowizja

Zabezpieczenia

okres spłaty

Pozostałe

Nazwa

banku

Nazwa

kredytu

Oprocentowanie[%]

Prowizja

Kredy

t min.

Kredy

t max.

Stałe

Zmienne

AIG BANK

Kredyt

gotówkowy

AIGO

Od 19,30 do

19,80

-

6PLN

500

-

BGK

Kredyt

konsumpcyjn

y

-

Od 10,00 do

11,90

-

2000

-

BGK

Krótkotermin

owa pożyczka

gotówkowa

12,00

-

-

900

-

BGŻ

Kredyt

gotówkowy

Od 13,75 do

18,25

Od 19,50 do

19,75

-

500

80000

BISE

Kredyt

konsumpcyjn

y

14,40

-

-

-

-

BISE

Pożyczka

konsumpcyjn

a

12,40

-

-

-

-

BOŚ

Pożyczka

gotówkowa

-

Od 12,77 do

13,77

-

1000

30000

0

BPH PBK

Pożyczka

gotówkowa

Od 11,20 do

13,10

Od 11,80

do13,30

-

2000

BZWBK

Kredyt

gotówkowy

Od 13,35

do 14,35

Od 17,00

do 18,75

-

1500

-

CITIBANK

Kredyt

Citibank

-

Od 19,95

do 25,95

2,50%

3000

60000

Nazwa

banku

Nazwa

kredytu

Oprocentowanie[%]

Prowizja Kred

yt

min.

Kredy

t max.

Stałe

Zmienne

Db 24

Pożyczka

konsumpcyj

na

-

Od 17,50 do

18,50

0,5%

min

50 PLN

5000 20000

ING Bank

Śląski S.A.

Pożyczka

pieniężna

18,90

Od 18,50 do

19,90

1% min

50 PLN

-

-

INVEST

BANK

Kredyt

gotówkowy

-

Od 11,60 do

17,60

1%

500

30000

Kredyt Bank

Kredyt

gotówkowy

17,50

Od 18,00 do

19,00

2,5%

1000 10000

0

LG Petro

Bank

Kredyt

konsumpcyj

ny

-

Od 16,00 do

17,00

-

3000

-

Lukas Bank

Kredyt

gotówkowy

Od 16,50 do

23,90

-

5%

-

16000

Millenium

Kredyt

gotówkowy

Od 16,60 do

17,25

-

-

1000

-

MultiBank

Kredyt

gotówkowy

15,30

15,80

0,5%

-

-

PEKAO

Pożyczka

gotówkowa

18,50

19,50

2,5%

min 50

PLN

1000 10000

0

PKO BP S.A.

Kredyt

gotówkowy

Od 14,70 do

15,20

16,00

2,5%

-

-

Raiffeisen

Kredyt

konsumpcyj

ny

-

Od 18,80 do

21,50

2%

3000

-

Bibliografia

Bibliografia

W.L.Jaworski Polityka pieniężna banku

centralnego i rynek pieniężny

W.L.Jaworski Z.Krzyżkiewicz, B.Kosiński

Banki, rynek, operacje, polityka

Z.Krzyżkiewicz, W.Jaworski, M.Puławski

Leksykon Bankowo-Giełdowy

J.Garczarczyk

(INFOMARKT)

DZIĘKUJEMY!!!

DZIĘKUJEMY!!!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

różnice między kredytem a pożyczką, Bankowość i Finanse

Jedną z podstawowych form działalności bankowej jest udzielanie kredytów i pożyczek pieniężnych

procedura układowa - windykacja trudnych kredytów (6 str), Bankowość i Finanse

Ściąga 1 kredyt pożyczka

kredyt a pożyczka 33ZGM6ZXOFP2WSDKYLG5QFS4EJ62OIN7KPI5WVA

Informacja dla Kredytobiorcy Pożyczkobiorcy dotycząca ubezpieczenia kredytu pożyczki do momentu usta

przedmiot kredytu (8 str)(1), Bankowość i Finanse

KREDYTY, FiR, Bankowosc

Ryzyko kredytowe (2), Ekonomia, Bankowość, Bankowość - Kredyty

formy kredytu (2 str), Bankowość i Finanse

kredyty ryzyko, Bankowość i Finanse

Kredyt i pożyczka na wypłatę dywidendy, księgowość rachunkowość

kredyty hipoteczne, Bankowość i Finanse

Kredyty i pożyczki (1)

system pieniężno kredytowy (9 str), Bankowość i Finanse

umowa kredytu, Prawo bankowe

Kredyt a pożyczka, Licencjat UE, FiRMF

kredyty obrotowe, Bankowość i Finanse

kredyt i pozyczka, Prawo finansowe

więcej podobnych podstron