Temat:

Klasyfikacja kosztów według

rodzaju działalności

Praca domowa:

Ćw. 3,4 str. 120

1) Definicja kosztu

Koszt to wyrażone w pieniądzu celowe

zużycie składników majątku, usług obcych ,

nakładów pracy żywej oraz niektóre wydatki

nie stanowiące zużycia, związane z

prowadzeniem normalnej działalności przez

przedsiębiorstwo.

Koszt jest wyrażony wartościowo.

Koszt jest celowy.

Koszt jest przypisany do konkretnego okresu.

2) Klasyfikacja kosztów.

Według rodzajów kosztów.

Według sposobu odnoszenia kosztów

na wytwarzane produkty.

Według rodzaju działalności i sposobu

jej finansowania.

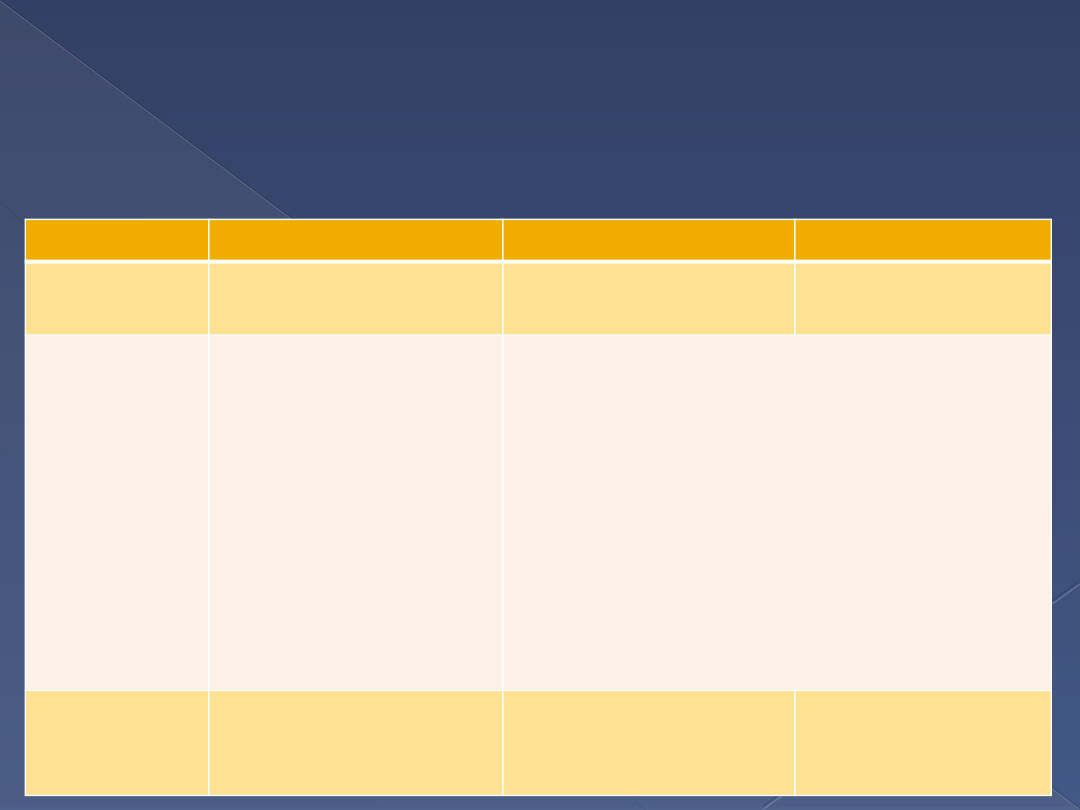

Warianty ewidencji i

rozliczania kosztów.

Wariant I

Wariant II

Wariant III

Ewidencja

kosztów

Tylko na kontach

zespołu 4

Tylko na kontach

zespołu 5

Na kontach

zespołu 4 i 5

Zastosowani

e

Przedsiębiorstwo

handlowe i

usługowe o prostej

strukturze

organizacyjnej oraz

przedsiębiorstwo

wytwórcze o

krótkim cyklu

produkcyjnym i

jednolitej strukturze

asortymentowej.

Przedsiębiorstwa handlowe i usługowe

o rozbudowanej strukturze

organizacyjnej oraz przedsiębiorstwa

wytwórcze o zróżnicowanej strukturze

asortymentowej.

Rachunek

zysków i

strat

Wariant

porównawczy

Wariant

kalkulacyjny

Wariant

porównawczy lub

kalkulacyjny

Koszty działalności

operacyjnej

Są związane z prowadzeniem normalnej

działalności gospodarczej /wytwórczej,

usługowej, handlowej/.

Dzielą się na:

›

Koszty działalności podstawowej

/stanowiącej

główny przedmiot działania przedsiębiorstwa/

›

Koszty działalności pomocniczej

/prowadzonej

na potrzeby działalności podstawowej, zarządu

lub pracowników np. stołówka, warsztat/

›

Koszty zarządu

/związane z kierowaniem,

organizacją i obsługą całego przedsiębiorstwa/

Pozostałe koszty operacyjne

Są to koszty niezwiązane ze zwykłą

działalnością przedsiębiorstwa, np.:

›

Sprzedaż składników majątku trwałego

›

Likwidacja składników majątku

›

Darowizny

›

Zapłacone odszkodowania

Koszty finansowe

Są to koszty związane z finansowymi

decyzjami przedsiębiorstwa, np.:

›

Zapłacone odsetki od pożyczek i zobowiązań

›

Zapłacone prowizje

›

Zapłacone dyskonto /weksle/

›

Ujemne różnice kursowe

›

Straty na sprzedaży papierów wartościowych

Koszty działalności

inwestycyjnej

Różne koszty specjalnie finansowane,

np. z działalności socjalnej na rzecz

pracowników.

Koszty działalności finansowanej

ze środków i funduszy

specjalnych

Koszty związane z inwestycjami na

środkach trwałych – budowa,

rozbudowa, modernizacja.

Document Outline

- Slide 1

- 1) Definicja kosztu

- 2) Klasyfikacja kosztów.

- Warianty ewidencji i rozliczania kosztów.

- Koszty działalności operacyjnej

- Pozostałe koszty operacyjne

- Slide 10

- Koszty finansowe

- Koszty działalności inwestycyjnej

Wyszukiwarka

Podobne podstrony:

Ewidencja kosztów według rodzajów, Semestr II, Rachunkowość finansowa

Grupowanie kosztów według rodzaju używam

rf-kon2, kosztyCD, Układ kosztów według typów działalności obejmuje koszty w dwóch przekrojach ewide

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

podmioty gospodarcze wedlug rodzajow i miejsc prowadzenia dzialalnosci w 2013 roku

Ewidencja kosztów w układzie rodzajowym oraz według miejsc powstawania

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

KOSZTY LOGISTYCZNE - istota i klasyfikacja kosztów logistyki, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

CZYNNIKI BIOLOGICZNE, CZYNNIKI BIOLOGICZNE - definicja, klasyfikacja do grup ryzyka, drogi przenosze

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Wybrane klasyfikacje kosztów produkcji Koszty i przychody działalności przedsiębiorstw i ich wpływ n

Formy i rodzaje dzialan w czasi Nieznany

Podstawowe rodzaje działań prowadzonych przez pododdział, Różne Spr(1)(4)

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Klasyfikowanie kosztów i przychodów

Wychowanie a inne pojęcia pedagogiczne i pokrewne rodzaje działalności

więcej podobnych podstron