POLITYKA FISKALNO

- BUDŻETOWA

opracowały:

Joanna Chmielewska

Agnieszka Grzelak

Wioleta Górna

Monika Rybicka

POJĘCIE POLITYKI FISKALNO -

BUDŻETOWEJ

Została wyodrębniona z ogólnej polityki

ekonomicznej (gospodarczej) państwa ze

względu na specyfikę używanych środków

(nie zaś celów finansowych).

POJĘCIE POLITYKI FISKALNO –

BUDŻETOWEJ C.D.

Polega na regulacji wysokości oraz proporcji dochodów i

wydatków budżetowych. Obejmuje politykę podatkową oraz

politykę wydatków budżetowych. Polityka budżetowa

wyodrębniana jest nie ze względu na specyfikę

realizowanych celów, lecz ze względu na specyfikę środków,

którymi się posługuje. Jej cele muszą być zgodne z celami

polityki gospodarczej i społecznej państwa. Polityka

budżetowa zajmuje się sposobami wykorzystania dochodów

i wydatków publicznych do realizacji stojących przed

państwem zadań. Dochody i wydatki budżetowe

wykorzystywane są do zapewnienia wykonania określonych

usług publicznych, ochrony istniejących instytucji

polityczno-ustrojowych, zapewnienia rozwoju i ochrony

określonych dziedzin i form działalności gospodarczej i

realizacji określonych przemian w gospodarce. Głównym

środkiem realizacji polityki budżetowej jest budżet państwa.

CELE POLITYKI FISKALNO -

BUDŻETOWEJ

Celem jest zapewnienie równowagi

budżetowej między dochodami a wydatkami,

operowanie wydatkami i przychodami

państwa – a więc gromadzenie i pobieranie

dochodów, wydatkowanie środków

publicznych, jak również regulowanie ich

wysokości i struktury, finansowanie deficytu,

zaciąganie zobowiązań angażujących środki

publiczne oraz zarządzanie środkami i

długiem publicznym.

Cele te wyznaczają podstawowe funkcje

polityki budżetowej.

FUNKCJE POLITYKI FISKALNO –

BUDŻETOWEJ

1.

Alokacyjna

2.

Fiskalna

3.

Redystrybucyjna

4.

Stabilizacyjna

DOCHODY BUDŻETU PAŃSTWA

środki pieniężne pobierane od podmiotów

gospodarczych i gospodarstw domowych

przez państwo lub przez odrębny organ

samorządu terytorialnego w celu realizacji

wydatków zapewniających wypełnienie zadań

państwowych.

STRUKTURA DOCHODÓW

BUDŻETOWYCH

I.

Dochody podatkowe

1.

Podatki pośrednie

1.1. Podatki od towarów i usług

1.2. Podatek akcyzowy

Od wyrobów nabytych wewnątrzwspólnotowo

Od wyrobów akcyzowych produkcji krajowej

Od wyrobów akcyzowych importowanych

1.3. Podatek od gier

2.

Podatek dochodowy od osób prawnych

3.

Podatek dochodowy od osób fizycznych

4.

Podatki zniesione

STRUKTURA DOCHODÓW

BUDŻETOWYCH C.D.

II.

Dochody niepodatkowe

1.

Dywidendy i wypłaty z zysku

Z tyt. udziałów Skarbu Państwa w spółkach

Od przedsiębiorstw państwowych i jednoosobowych spółek

Skarnu Państwa

Pozostałe (prawo poboru)

2.

Wypłaty z zysku NBP

3.

Cła

4.

Dochody jednostek budżetowych

5.

Wypłaty jednostek samorządu terytorialnego

6.

Pozostałe dochody niepodatkowe

III.

Dochody zagraniczne

IV.

Wypłaty do budżetu Państwa z Unii Europejskiej

V.

www.stat.gov.pl/cps/rde/xbcr/gus/PUBL_oz_biuletyn_st

atystyczny_08m_2011.pdf

str.84

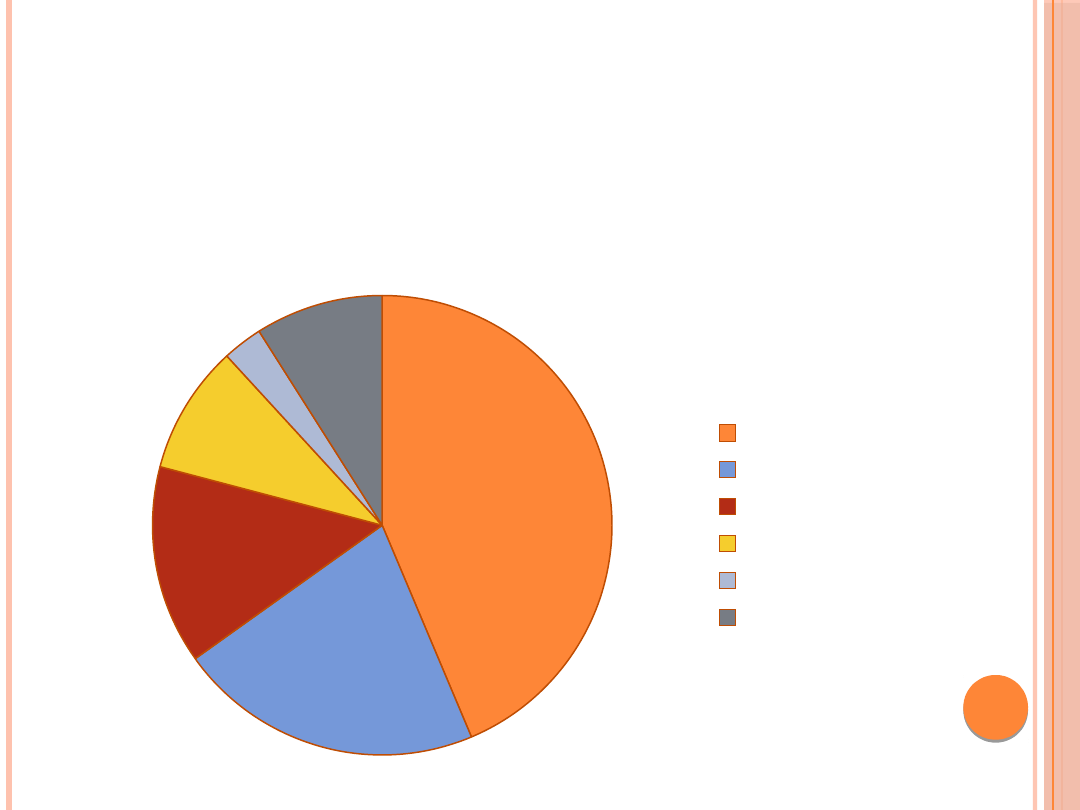

STRUKTURA DOCHODÓW

BUDŻETOWYCH

VAT

Akcyza

PIT

CIT

Prywatyzacja

Inne

58,7

38,2

24,8

24,

6

7,

7

119,

3

Dochody budżetu Państwa w 2011 r. (w mld

zł)

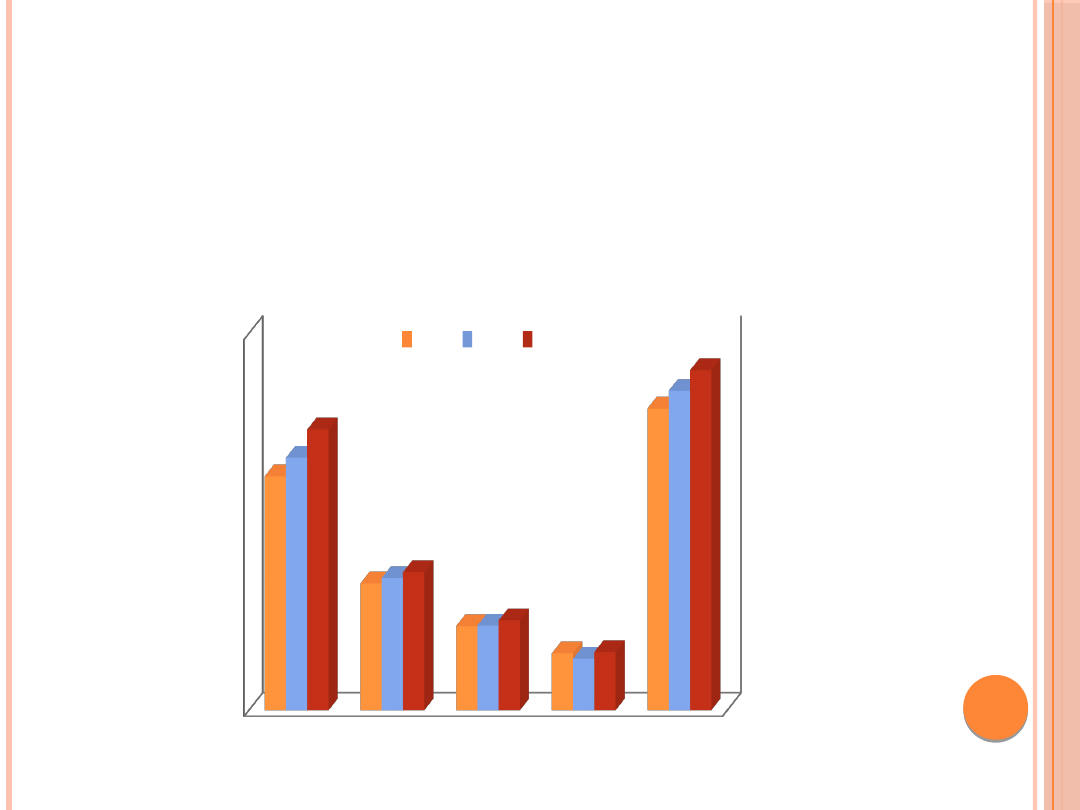

STRUKTURA DOCHODÓW I

WYDATKÓW BUDŻETOWYCH

VAT

Akcyza

PIT

CIT

składki

99,4

53,9

35,8

24,2

128,2

107,3

56,2

36

21,9

135,7

119,3

58,7

38,2

24,8

144,4

Porównanie wpływów z podatków i składek na ubezpieczenie społeczne z lat 2009-2011 (w mld zł)

2009 2010 2011

STRUKTURA WYDATKÓW

BUDŻETOWYCH

I.

Dotacje i subwencje

1.

Subwencje ogólne

2.

Dotacje do funduszy celowych

Fundusz Ubezpieczeń Społecznych

Fundusz Emerytalno – Rentowy

3.

Dotacje dla jednostek samorządu terytorialnego na

realizację zadań bieżących z zakresu

4.

Dotacje dla jednostek samorządu terytorialnego na

zadania bieżące własne

5.

Dotacje podmiotowe dla szkół wyższych

II.

Świadczenia na rzecz osób fizycznych

III.

Wydatki bieżące jednostek budżetowych

1.

Wynagrodzenia i pochodne od wynagrodzeń

2.

Zakup materiałów i usług

STRUKTURA WYDATKÓW

BUDŻETOWYCH C.D.

IV.

Wydatki majątkowe

1.

Wydatki i zakupy inwestycyjne państwowych

jednostek budżetowych

2.

Dotacje dla jednostek samorządu terytorialnego na

inwestycje i zakupy inwestycyjne z zakresu

administracji rządowej oraz …

3.

Dotacje dla jednostek samorządu terytorialnego na

realizację ich własnych inwestycji i zakupów

inwestycyjnych

V.

Rozliczenia z bankami

VI.

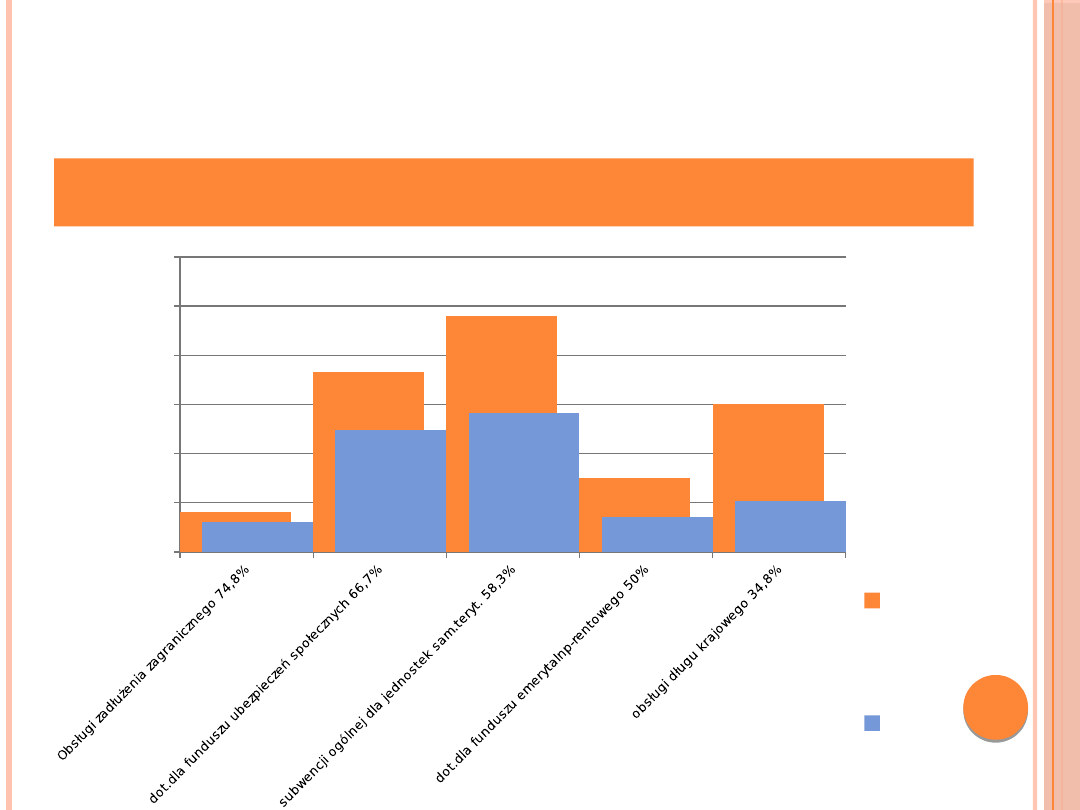

Obsługa długu publicznego

1.

Obsługa długu krajowego

2.

Obsługa długu zagranicznego

VII.

Środki własne Unii Europejskiej

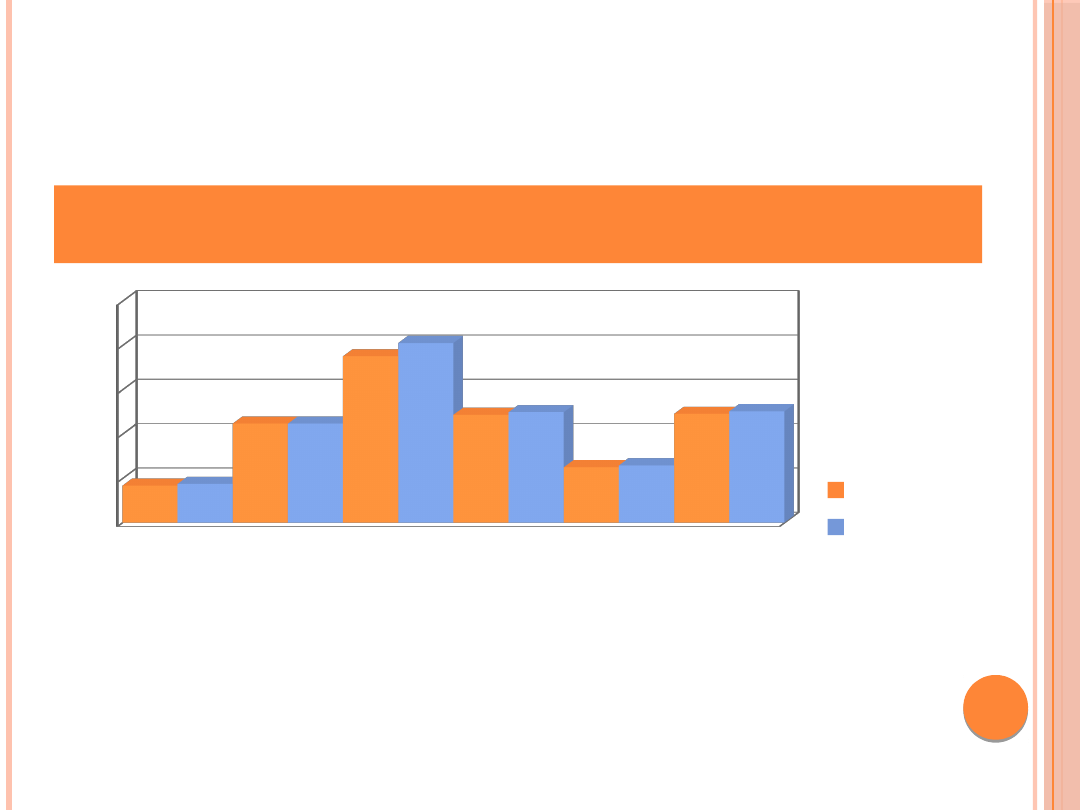

STRUKTURA WYDATKÓW

BUDŻETOWYCH

na

uk

a

ad

m

in

ist

ra

cj

a

ob

ro

na

n

ar

od

ow

a

be

zp

ie

cz

eń

st

w

o

oc

hr

on

a

zd

ro

w

ia

po

m

oc

s

po

łe

cz

na

0

5

10

15

20

25

2010

Kolumna1

Wybrane wydatki budżetowe według działów (w mld

zł)

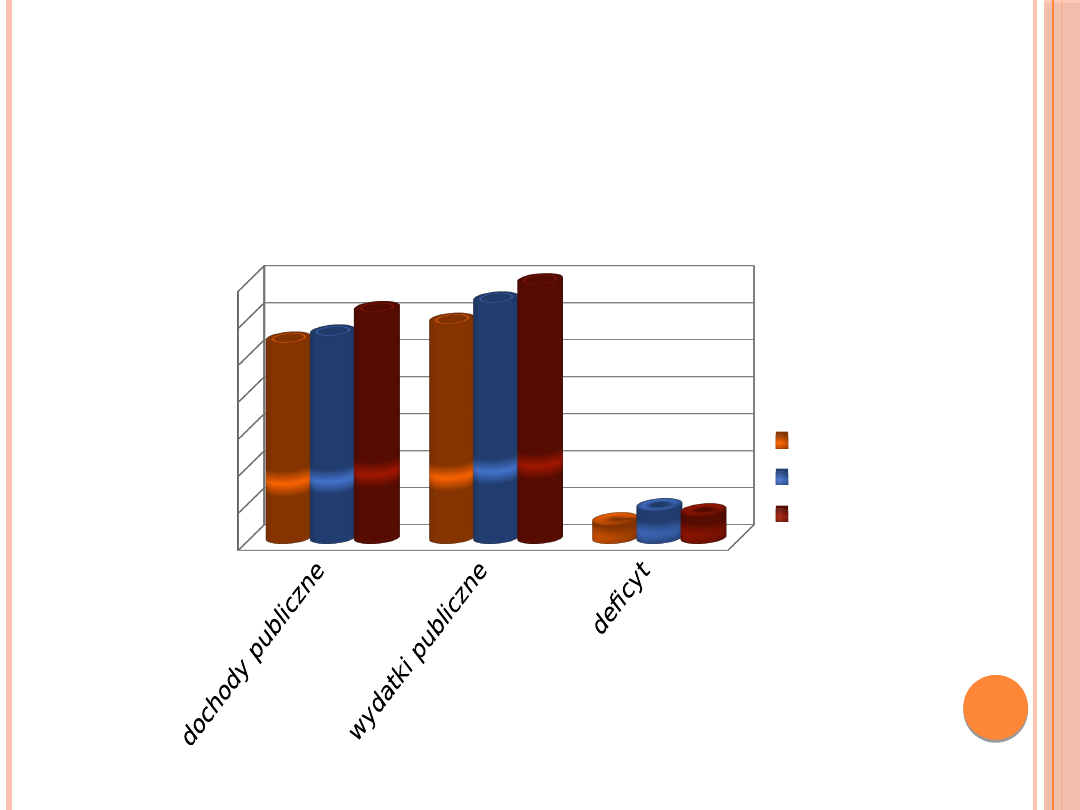

STRUKTURA DOCHODÓW I

WYDATKÓW BUDŻETOWYCH

0

100

200

300

400

500

600

700

539,7

590,8

51,1

558,6

647,9

89,3

622,3

697,7

75,4

Porównanie dochodów i wydatków publicznych w latach 2009-2011 (w mld zł)

2009

2010

2011

RODZAJE POLITYKI BUDŻETOWEJ

Polityka fiskalna opiera się na wykorzystaniu

podatków i wydatków budżetowych do

stabilizacji gospodarki oraz realizacji innych

celów ekonomicznych i społecznych.

Instrumenty te mogą być wykorzystywane w

różny sposób. Można mówić o:

a.

Aktywnej polityce budżetowej

(dyskrecjonalnej)

b.

Pasywnej polityce budżetowej.

Presja na wzrost wydatków budżetowych przy

ograniczonych możliwościach zwiększenia

odchodów prowadzi do powstawania

DEFICYTU BUDŻETOWEGO oraz prób jego

likwidacji m.in. Poprzez zaciąganie pożyczek

u społeczeństwa. Pożyczki te w okresach

późniejszych trzeba spłacić łącznie z

należnym oprocentowaniem. W ten sposób

poważną i trwałą pozycją w budżecie wielu

rozwiniętych gospodarczo krajów stają się

wydatki związane z obsługą DŁUGU

PUBLICZNEGO.

DEFICYT BUDŻETOWY

Różnica między strumieniami wydatków a

dochodami; dotyczy jednego roku fiskalnego

(kalendarzowego); na koniec roku deficyt

budżetowy powiększa dług publiczny. Deficyt

budżetowy może powstawać z konieczności

obsługi długu publicznego.

DEFICYT BUDŻETOWY

Emitowanie skarbowych

papierów wartościowych

nabywanych przez podmioty

niebankowe, tzn.

gospodarstwa domowe,

przedsiębiorstwa

niefinansowe i inwestorów

instytucjonalnych

Emitowanie skarbowych

papierów wartościowych

nabywanych przez podmioty

niebankowe, tzn.

gospodarstwa domowe,

przedsiębiorstwa

niefinansowe i inwestorów

instytucjonalnych

Emitowanie skarbowych

papierów wartościowych

nabywanych przez banki

komercyjne

Emitowanie skarbowych

papierów wartościowych

nabywanych przez banki

komercyjne

Korzystanie z kredytów

banków komercyjnych

Korzystanie z kredytów

banków komercyjnych

Korzystanie z kredytów

międzynarodowych instytucji

finansowych

Korzystanie z kredytów

międzynarodowych instytucji

finansowych

Wpływy z prywatyzacji

majątku państwowego

Wpływy z prywatyzacji

majątku państwowego

Zaciąganie kredytu w banku

centralnym bądź emitowanie

papierów wartościowych

nabywanych przez ten bank

– najbardziej inflacjogenny

Zaciąganie kredytu w banku

centralnym bądź emitowanie

papierów wartościowych

nabywanych przez ten bank

– najbardziej inflacjogenny

Metody finansowania deficytu

DEFICYT BUDŻETOWY

Podstawowymi instrumentami finansowania

deficytu są:

Bony skarbowe

Obligacje skarbowe

Metody finansowania deficytu

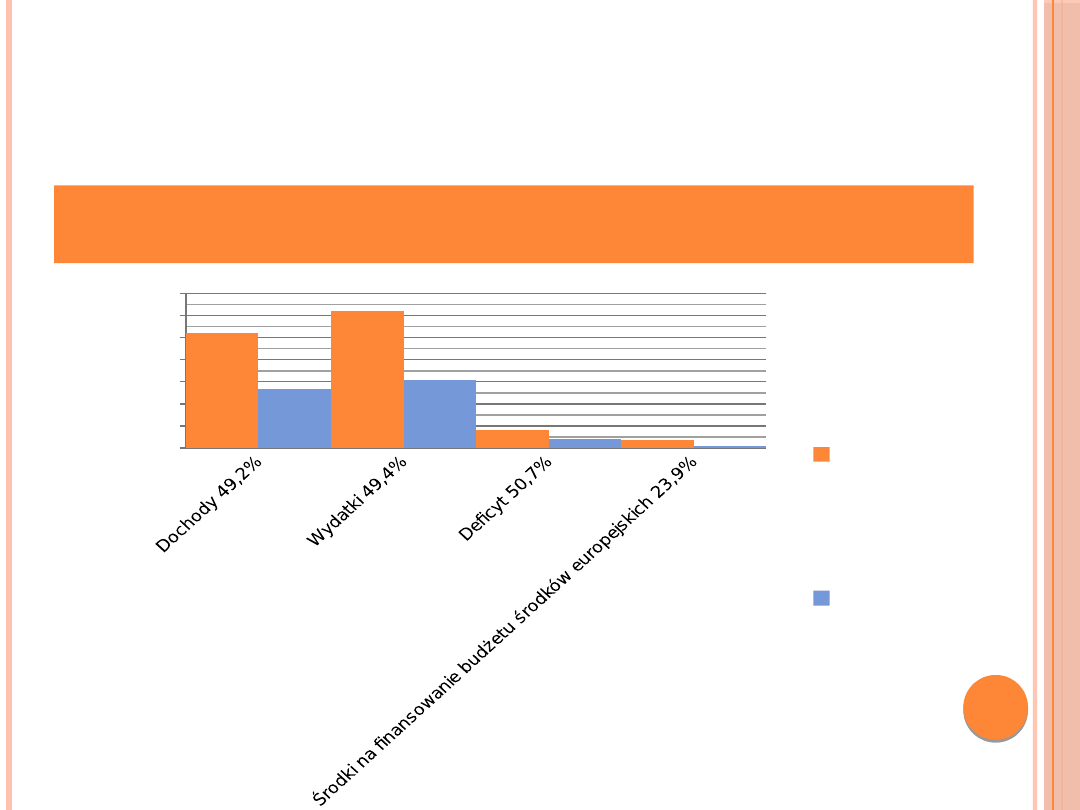

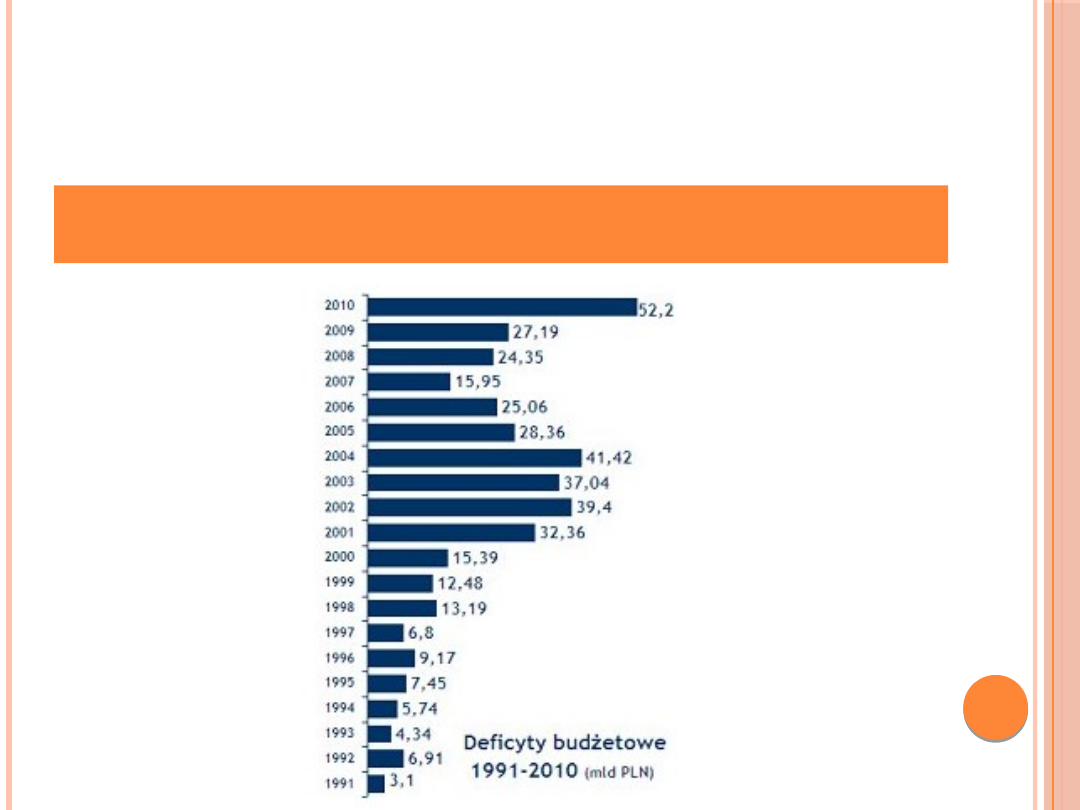

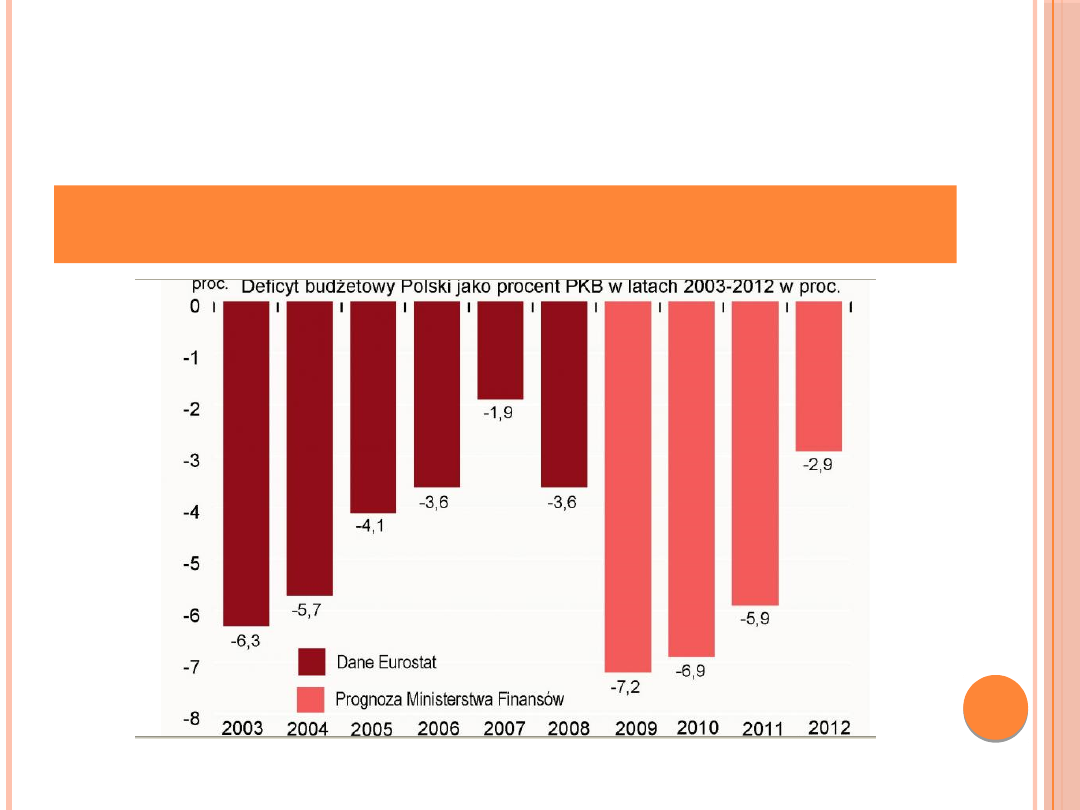

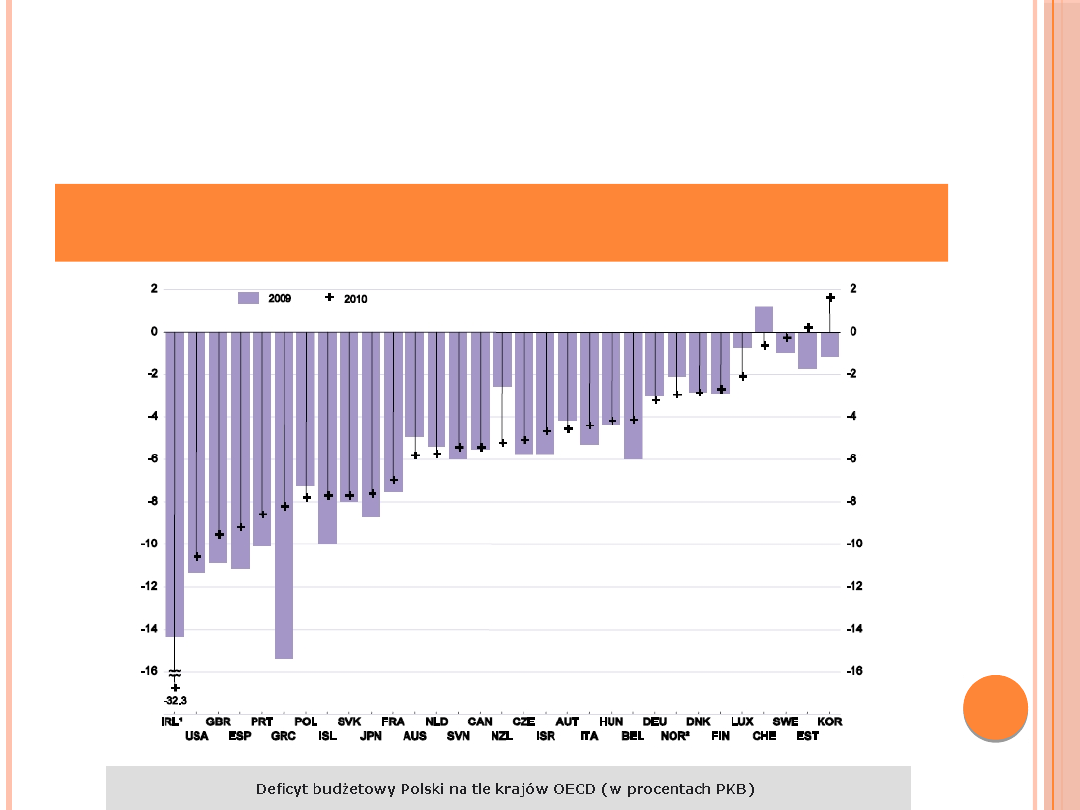

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

0

50

100

150

200

250

300

350

Ustawa

budżetowa

na 2011r.

Kolumna1

m

ld

z

ł

Szacowane dane dotyczące deficytu w Polsce za

okres styczeń – czerwiec 2011 roku

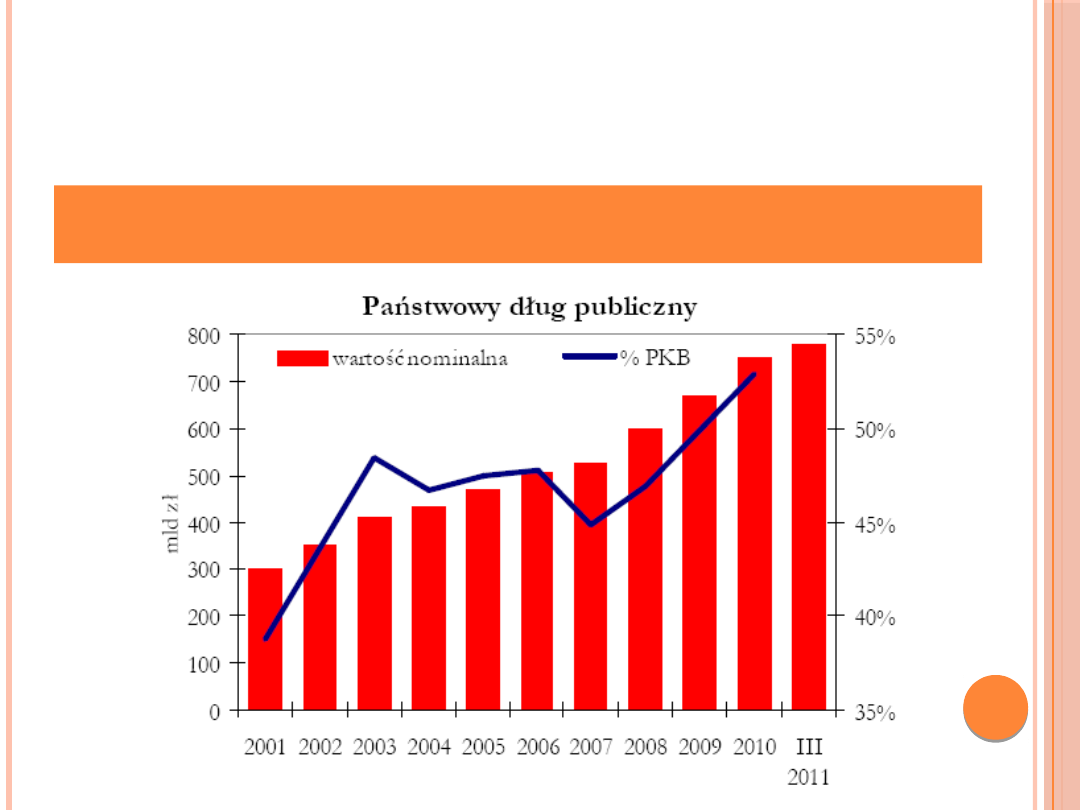

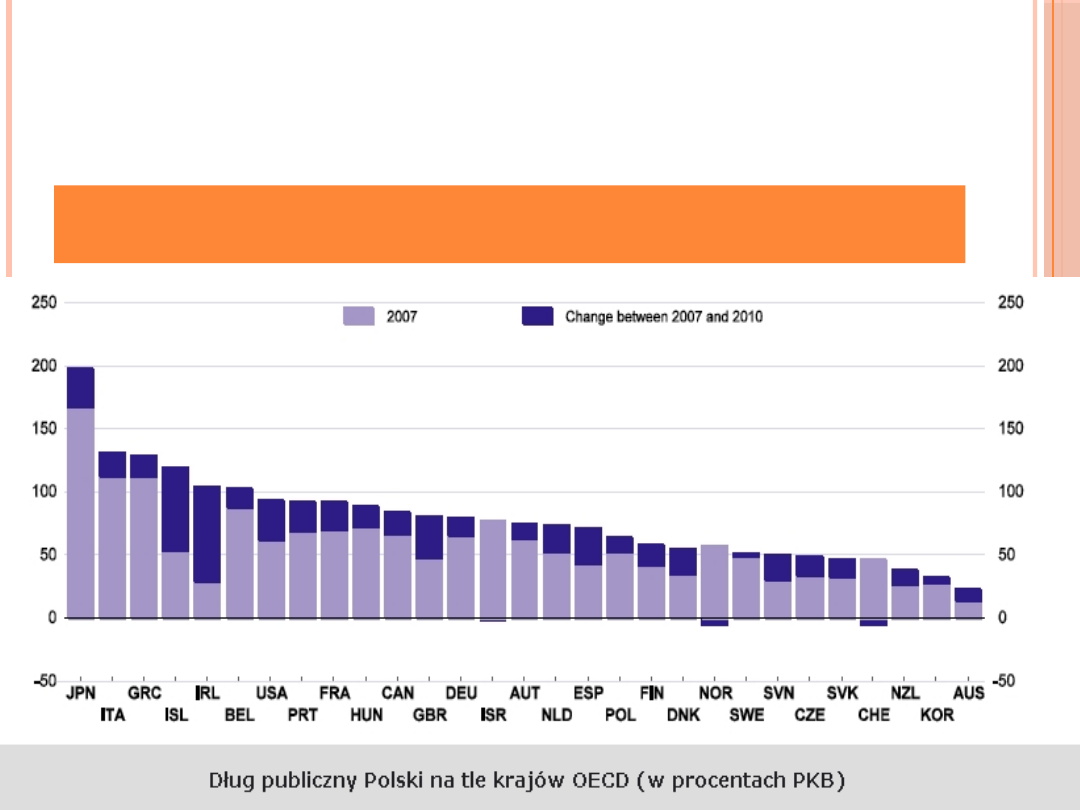

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

0

10

20

30

40

50

60

Ustawa

budżetowa

na 2011 r.

Kolumna1

W tym wydatki z tytułu

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem deficytu w Polsce

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem deficytu w Polsce

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem deficytu w Polsce

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem deficytu w Polsce

PROBLEM DEFICYTU I DŁUGU

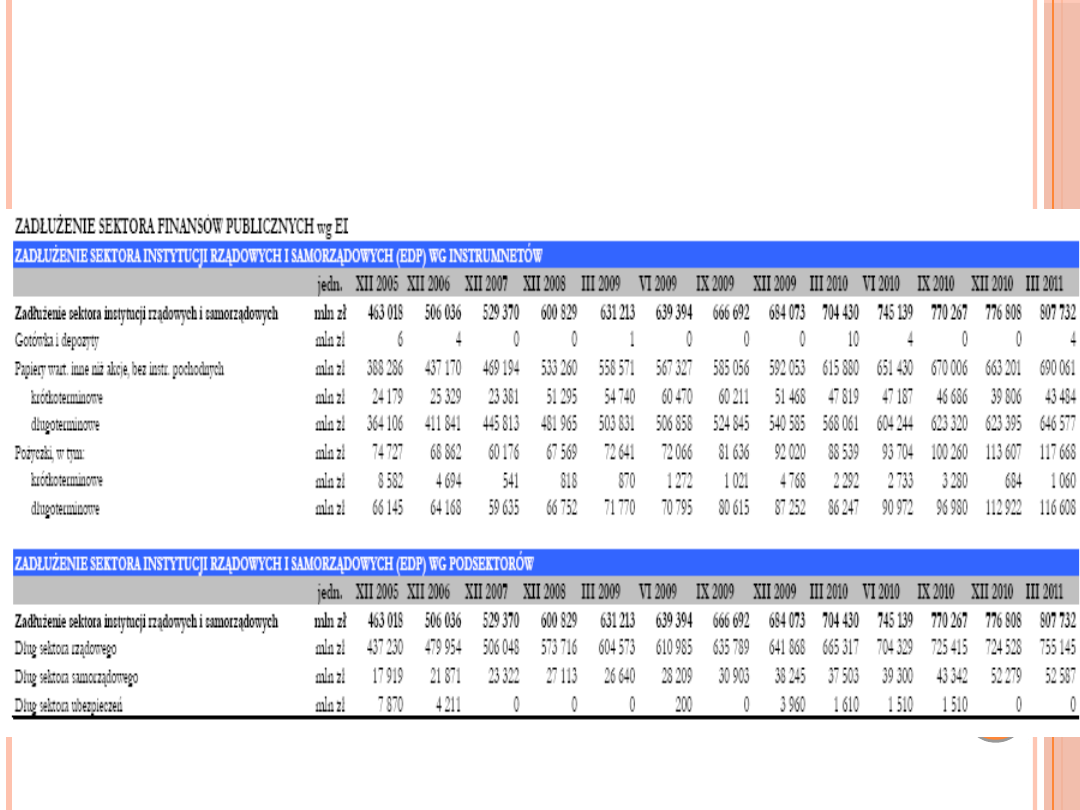

PUBLICZNEGO W POLSCE

Definicja długu publicznego zawarta jest w ustawie o finansach

publicznych

to nominalne zadłużenie podmiotów sektora finansów

publicznych, ustalone po wyeliminowaniu przepływów

finansowych między podmiotami należącymi do tego sektora

Dług publiczny to nie to samo co zadłużenie Skarbu Państwa !!!

dług publiczny to dług jednostek sektora publicznego (rządu i

samorządu terytorialnego)

dług Skarbu Państwa to dług sektora rządowego (budżetowego)

Problem długu publicznego w Polsce

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Historia długu publicznego w Polsce

Polska odziedziczyła po okresie gospodarki centralnie

planowanej dług publicznych przekraczający 80% PKB.

Był to głównie dług zagraniczny.

Krajowy dług publiczny był za to niewielki.

W latach 1990-2000 nastąpił silny spadek relacji długu do

PKB

W końcu lat 90’ relacja długu do PKB spadła poniżej 40%.

Zwiększenie się tej relacji prawie do 50% spowodował

gwałtowny wzrost deficytów budżetowych po roku 2000,

w połączeniu z powolnym wzrostem PKB.

Problem długu publicznego w Polsce

DŁUG PUBLICZNY-

OGRANICZENIA JEGO WIELKOŚCI

zadłużenie sektora publicznego nie może przekroczyć

60 % PKB

(kryterium konwergencji)

procedury ostrożnościowe w ustawie o finansach publicznych

(

kryterium dług/ PKB w %)

50-55%

55,01- 60%

powyżej 60%

•Rada Ministrów

uchwala projekt

budżetu, w którym

stosunek deficytu do

dochodów nie może

wyższy niz w roku

bieżącym

•obniżany jest deficyt

budżetowy

•RM przedstawia

sejmowi program

sanacyjny

•podmioty sektora

finansów publicznych

nie mogą udzielać

nowych poręczeń czy

gwarancji (w danym

roku i w następnym)

•RM przedstawia

sejmowi program

sanacyjny (w ciągu

miesiąca)

•w projekcie ustawy

budżetowej na kolejny

rok nie można

przewidywać deficytu

budżetowego

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem długu publicznego w Polsce

PROBLEM DEFICYTU I DŁUGU

PUBLICZNEGO W POLSCE

Problem długu publicznego w Polsce

Document Outline

- Polityka fiskalno - budżetowa

- Pojęcie Polityki Fiskalno - Budżetowej

- Pojęcie Polityki Fiskalno – Budżetowej c.d.

- Cele Polityki Fiskalno - Budżetowej

- Funkcje Polityki Fiskalno – Budżetowej

- Dochody Budżetu Państwa

- Struktura dochodów budżetowych

- Struktura dochodów budżetowych c.d.

- Struktura Dochodów Budżetowych

- Struktura Dochodów i Wydatków Budżetowych

- Struktura Wydatków budżetowych

- Struktura Wydatków Budżetowych c.d.

- Struktura Wydatków Budżetowych

- Struktura Dochodów i Wydatków Budżetowych

- Rodzaje Polityki Budżetowej

- Slide 16

- Deficyt Budżetowy

- Deficyt Budżetowy

- Deficyt Budżetowy

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu Publicznego W Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu publicznego w Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Dług publiczny- ograniczenia jego wielkości

- Problem Deficytu i Długu Publicznego w Polsce

- Problem Deficytu i Długu Publicznego w Polsce

- Slide 31

Wyszukiwarka

Podobne podstrony:

PSIG, III semestr, Polityka społeczna i gospodarcza

3 Infrastruktura społeczna w polityce społecznej i gospodarczej

poziom zycia, Politologia, Polityka społeczna i gospodarcza

Najniższe emerytury i renty, Polityka społeczno - gospodarcza

Polityka społeczna - wykład, Politologia, Polityka społeczna i gospodarcza

Polityka spoleczna i gospodarcza word 97 - 2003, Studia, Polityka społeczna i gospodarcza

opracowanie na egzamin. dla Moni, administracja semestr V, polityka społeczna i gospodarcza

Polityka społeczno - gospodarcza notatki, UJK, Polityka Społeczno - Gospodarcza

POLITYKA-SPOŁECZNA-I-GOSPODARCZA-1, polityka społ

Polityka społeczno, Polityka społeczno- gospodarcza

Polityka-Społeczna-i-Gospodarcza

WYKŁADY Z POLITYKI SPOŁECZNEJ I GOSPODARCZEJ, POLITOLOGIA

Polityka spoleczna i gospodarcza, Studia - Gospodarka Przestrzenna, Licencjat, Polityka Gospodarcza

POLITYKA-SPOŁECZNA-I-GOSPODARCZA, polityka społ

Polityka społeczna i gospodarcza

polityka społeczno - gospodarcza - zagadnienia do egzaminu, polityka spoleczna

Jan Bodakowski Stowarzyszenie PAX w życiu politycznym, społecznym i gospodarczym PRL i III RP

więcej podobnych podstron