NADZÓR

UBEZPIECZENIOWY

Data: 29 listopada 2011

Dominika Łasak, Agnieszka Parypa, Stanisław Lozia, Rafał Prasałek

Cele prezentacji :

• Pomoc w zdobyciu generalnej wiedzy na

temat państwowego nadzoru

ubezpieczeniowego

• Po prezentacji słuchacze powinni :

Poznać przesłanki wprowadzenia nadzoru

państwowego nad rynkiem ubezpieczeniowym

Poznać zakres interwencjonizmu państwa na

rynku ubezpieczeń

Poznać zadania instytucji zajmujących się

nadzorem ubezpieczeniowym w Polsce

Agenda

Rozdział 1 :

Pojęcie, cele, przesłanki i

funkcje nadzoru

Rozdział 2 :

Instytucje nadzoru na rynku

ubezpieczeń

Rozdział 3 :

Funkcjonowanie nadzoru w

innych krajach

Rozdział 4 :

Nadzór w dobie kryzysu

Podsumowanie

Rozdział 1 :

Pojęcie, cele, przesłanki i

funkcje nadzoru

Rozdział 2 :

Instytucje nadzoru na rynku

ubezpieczeń

Rozdział 3 :

Funkcjonowanie nadzoru w

innych krajach

Rozdział 4 :

Nadzór w dobie kryzysu

Podsumowanie

Agenda

Pojęcie nadzoru

Nadzór oznacza prawo do kontroli wraz z

możliwością wiążącego wpływania na

podmioty nadzorowane.

Organy nadzoru mogą:

• kontrolować dane jednostki,

• uzgadniać, zatwierdzać lub uchylać wydane

przez nie akty,

• instruować je,

• stosować środki personalne

Cele nadzoru

„Celem nadzoru jest ochrona interesów osób

ubezpieczających, ubezpieczonych, uposażonych

lub uprawnionych z umów ubezpieczenia,

członków funduszy emerytalnych, uczestników

pracowniczych programów emerytalnych, osób

otrzymujących emeryturę kapitałową lub osób

przez nie uposażonych.”

Art. 3 Ustawy o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku

Ubezpieczonych z dnia 22 maja 2003 r., Dz.U. nr 124, poz. 1153 z późn. zm

Z punktu widzenia celów nadzoru

wyróżniamy:

• Nadzór prewencyjny

• Nadzór weryfikacyjny

1) Nierówność pozycji ubezpieczyciela i

ubezpieczonego

2) Konsument reprezentuje niższy potencjał majątkowy

3) ZU narzuca klientom warunki ubezpieczenia

4) Odwrócony cykl kreowania usługi

5) Powszechność i masowość ubezpieczeń społecznych

i obowiązkowych

6) Objęcie systemu ubezpieczeń gwarancjami państwa

Przesłanki sprawowania

nadzoru

Na czym polega nadzór?

• wydawanie zezwoleń na prowadzenie działalności

ubezpieczeniowej,

• wydawanie zezwoleń na prowadzenie działalności

brokerskiej i licencji dla agentów,

• kontrola prowadzenia działalności przez ZU i brokerów,

• podejmowanie działań mających na celu zapewnienie

prawidłowego funkcjonowania rynku i ochronę

ubezpieczonych,

• podejmowanie innych działań przewidzianych

przepisami o działalności ubezpieczeniowej

Klasyfikacje nadzoru

• Nadzór publikacyjny

• Nadzór normatywny (finansowy)

• Nadzór materialny

System nadzoru

publikacyjnego

• Liberalny

• Obowiązek podawania do publicznej

wiadomości bilansów oraz

sprawozdań finansowych z ich

działalności

System normatywny

(finansowy)

• Państwo określa warunki

powstawania i działalności zakładów

ubezpieczeń

• Zakład ubezpieczeń, aby być

dopuszczonym do wykonywania

działalności ubezpieczeniowej musi

wykazać, że jego organizacja i

zasady przyszłej działalności

odpowiadają obowiązującym

przepisom prawnym

System nadzoru

materialnego

• Łączy w sobie oba poprzednie

• Najbardziej ścisły system nadzoru

• Państwowe organy nadzoru mają

prawo kontrolowania całej

działalności zakładów ubezpieczeń

• Stosowany w większości państw na

świecie

Nadzór w Polsce

•prewencyjny- określone wymagania, aby uzyskać

zezwolenie;

•ciągły- podlegające mu podmioty kontrolowane są

przez cały okres ich istnienia;

•periodyczny- analizuje się i ocenia rezultaty po

zakończeniu każdego okresu sprawozdawczego;

•aktywny- wymusza na nadzorowanych

podmiotach określone działania

Funkcje nadzoru

• funkcja kontrolna

• funkcja decyzyjna

Agenda

Rozdział 1 :

Pojęcie, cele, przesłanki i

funkcje nadzoru

Rozdział 2 :

Instytucje nadzoru na rynku

ubezpieczeń

Rozdział 3 :

Funkcjonowanie nadzoru w

innych krajach

Rozdział 4 :

Nadzór w dobie kryzysu

Podsumowanie

Kto jest nadzorowany na rynku

ubezpieczeniowym?

• zakłady ubezpieczeń,

• pośrednicy ubezpieczeniowi.

Zasady funkcjonowania

nadzoru

Kto nadzoruje?

Minister Finansów (do 1995 r.) →

Państwowy Urząd Nadzoru Ubezpieczeń

(1995- 2002 r.) → Komisja Nadzoru

Ubezpieczeń i Funduszy Emerytalnych

(połączenie PUNU i Urzędu Nadzoru nad

Funduszami Emerytalnymi) (od 1

kwietnia 2002 r.) → Komisja Nadzoru

Finansowego (od 19 września 2006

r.)

Zasady funkcjonowania

nadzoru

Ustawa o nadzorze nad rynkiem finansowym

Ustawa o działalności ubezpieczeniowej

Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz

Rzeczniku Ubezpieczonych

Ustawa o ubezpieczeniach obowiązkowych,

Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze

Ubezpieczycieli Komunikacyjnych

Ustawa o pośrednictwie ubezpieczeniowym

Ustawa o nadzorze uzupełniającym nad instytucjami

kredytowymi zakładami ubezpieczeń i firmami inwestycyjnymi

wchodzącymi w skład konglomeratu finansowego

Kodeks cywilny Księga Trzecia, Tytuł XXVII Umowa

ubezpieczenia, art. 805- 834

Rozporządzenie MF z dnia 28 grudnia 2009 r. w sprawie

szczególnych zasad rachunkowości zakładów ubezpieczeń i

zakładów reasekuracji

Zasady funkcjonowania

nadzoru

Komisja Nadzoru

Finansowego

Kto jest nadzorowany?

• zakłady ubezpieczeń,

• zagraniczne zakłady ubezpieczeń prowadzące

działalność w formie głównego oddziału,

• działalność ubezpieczeniowa wykonywana w

ramach swobody świadczenia usług na

jednolitym rynku ubezpieczeniowym w Unii

Europejskiej,

• pośrednicy ubezpieczeniowi,

• powszechne towarzystwa emerytalne.

Komisja Nadzoru

Finansowego

Art. 3 (ustawa o nadzorze nad

rynkiem finansowym)

•Komisja jest organem właściwym w

sprawach nadzoru nad rynkiem

finansowym,

•Nadzór nad działalnością Komisji

sprawuje Prezes Rady Ministrów.

Zadania KNF

•rozstrzyganie w sprawie połączenia lub podziału

zakładów ubezpieczeń,

•możliwość przeprowadzenia w każdym czasie

kontroli działalności i stanu majątkowego zakładów

ubezpieczeń i brokerów,

•możliwość żądania od podległych podmiotów

wyjaśnień i informacji

•wydawanie zaleceń w odniesieniu do usunięcia

stwierdzonych błędów,

•stosowanie sankcji wobec jednostek, w których

stwierdzono nieprawidłowości (np. ustanawianie

zarządu komisarycznego czy występowanie z

wnioskiem o ogłoszenie upadłości zakładu

ubezpieczeń).

Skład KNF

- przewodniczący powoływany przez Prezesa Rady Ministrów

na 5-letnią kadencję [Andrzej Jakubiak],

- 2 zastępcy przewodniczącego powoływani i odwoływani

przez Prezesa Rady Ministrów na wniosek Przewodniczącego

[Lesław Gajek, Wojciech Kwaśniak]

- członkowie Komisji:

- minister właściwy do spraw instytucji finansowych albo

jego przedstawiciel [Maciej Grabowski]

- minister właściwy do spraw zabezpieczenia społecznego

albo jego przedstawiciel [Czesława Ostrowska]

- Prezes NBP albo delegowany przez niego Wiceprezes NBP

[Witold Koziński Wiceprezes NBP]

- Przedstawiciel Prezydenta RP [Jerzy Pruski]

Urząd Komisji Nadzoru

Finansowego

Departamenty urzędu:

Pion Nadzoru Bankowego (PNB)

Pion Nadzoru Rynku Kapitałowego (PNK)

Pion Nadzoru Ubezpieczeniowo –

Emerytalnego (PNU)

Pion Inspekcji (PIN)

Pion Prawno – Legislacyjny (PPL)

Pion Polityki Rozwoju Rynku Finansowego i

Polityki Międzysektorowej (PPM)

Pion organizacyjny (POR)

Misja, wizja i wartości

UKNF

Misją UKNF jest dbałość o stabilne

funkcjonowanie

i bezpieczny rozwój rynku

finansowego.

UKNF jest niezależną instytucją, ograniczającą

nadmierne ryzyko w działalności podmiotów

nadzorowanych, wzmacniającą przejrzystość

rynku finansowego i wspierającą budowanie

jego pozycji w Europie.

Działanie zgodne z prawem

Profesjonalizm

Bezstronność

Niezależność

Otwartość i nastawienie na dialog

Komisja Nadzoru

Finansowego

Departament Ubezpieczeniowego Nadzoru

Finansowego

1. monitorowanie wypłacalności podmiotów

nadzorowanych;

2. monitorowanie wykonywania przez podmioty

nadzorowane obowiązków sprawozdawczych i

informacyjnych w stosunku do organu nadzoru i

klientów;

3. analizowanie sprawozdań finansowych, planów

naprawczych;

4. wydawanie opinii z zakresu rachunkowości,

sprawozdawczości i nauk aktuarialnych oraz

współpraca w powyższym zakresie z zagranicznymi

organami nadzoru, organami państwowymi,

krajowymi i międzynarodowymi, a także w

porozumieniu z DWZ, z organizacjami

międzynarodowymi.

Komisja Nadzoru

Finansowego

•Przykłady ostatniej działalności

KNF na rynku finansowym?

QUIZ

1)

Kto wchodzi w skład KNF?

• prezesi banków

• przedstawiciele instytucji

państwowych: NBP, MF, MPiPS i

Prezydenta RP

• lobbyści z branży finansowej

QUIZ

2)

W którym roku powstała

KNF?

• 1991 r.

• 2002 r.

• 2006 r.

QUIZ

3)

KNF jest finansowana z:

• podatków

• obowiązkowych opłat podmiotów

nadzorowanych

• kar nakładanych na podmioty

nadzorowane

4)

Co to znaczy „ubezpieczyć

samochód”?

• założyć blokadę na koła, żeby

złodziej nie mógł go ukraść

• wstawić bezpieczniki, żeby nie

doszło do przepięcia w instalacji

elektrycznej samochodu

• zawrzeć umowę z kimś kto, zapłaci

odszkodowanie, gdyby z

samochodem stało się coś złego

QUIZ

QUIZ

5)

Co jest misją nadzoru

finansowego?

• dbałość o stabilne funkcjonowanie i

bezpieczny rozwój rynku finansowego

• zwiększanie zysków instytucji

finansowych

• rozstrzyganie sporów między

bankami a klientami

QUIZ

6) Wskaż nieprawdziwe zdanie:

• nadzór dba, aby banki nie obciążały

depozytów klientów nadmiernym ryzykiem

kredytowym

• nadzór dba, aby spółki giełdowe

wywiązywały się ze swoich obowiązków

informacyjnych wobec akcjonariuszy

• nadzór dba, aby instytucje finansowe nie

podnosiły cen oferowanych usług i

produktów

QUIZ

7)

Jakich instytucji nie

nadzoruje KNF?

• SKOK – ów (spółdzielczych kas

oszczędnościowo – kredytowych)

• OFE (otwartych funduszy

emerytalnych)

• TFI (towarzystw funduszy

inwestycyjnych)

8)

Proszę wymienić dwie

funkcje nadzoru

QUIZ

QUIZ

9) Agent ubezpieczeniowy:

• nosi ciemne okulary nawet w

pochmurne dni

• na co dzień zawiera umowy

ubezpieczenia

• jeździ samochodem wyposażonym w

najnowsze gadżety

•Pośrednictwo ubezpieczeniowe w Polsce jest

unormowane prawnie i podlega kontroli organu

nadzoru.

•Podstawa prawna - USTAWA z dnia 22 maja

2003 r. o Pośrednictwie Ubezpieczeniowym.

• Nadzór nad prawidłowym wykonywaniem

działalności agencyjnej i brokerskiej prowadzi

KNF.

•Działalność reprezentanta ubezpieczyciela

nazywana jest „czynnościami agencyjnymi”, a

czynności na rzecz osoby poszukującej ochrony

ubezpieczeniowej „czynnościami brokerskimi”.

•Pośrednictwo ubezpieczeniowe jest

działalnością gospodarczą.

Agent ubezpieczeniowy

Art. 18.

Nadzór nad działalnością agenta

ubezpieczeniowego sprawuje zakład

ubezpieczeń, na rzecz którego działa

agent ubezpieczeniowy.

Agent Zakład Ubezpieczeń

Multiagent odpowiada za szkody we

własnym zakresie

Agent ubezpieczeniowy

KOMPETENCJE ORGANU NADZORU:

•przeprowadzanie kontroli działalności ZU w zakresie

korzystania z usług agentów ubezpieczeniowych;

•żądanie od ZU wyjaśnień i informacji dotyczących agentów

ubezpieczeniowych działających na rzecz danego ZU;

•wydawanie zaleceń mających na celu usunięcie

stwierdzonych nieprawidłowości i dostosowanie działalności

ZU do przepisów prawa;

• wydanie zakazu, w drodze decyzji, ZU korzystania z usług

agenta ubezpieczeniowego w razie naruszenia przez niego

przepisów prawa, niezachowania staranności lub dobrych

obyczajów. W takim przypadku ZU jest obowiązany do

natychmiastowego rozwiązania umowy z agentem

ubezpieczeniowym oraz cofnięcia mu pełnomocnictwa.

Broker

Art. 21.

Nadzór nad działalnością brokerów

ubezpieczeniowych sprawuje organ nadzoru.

Art. 33.

Broker ubezpieczeniowy jest obowiązany

informować organ nadzoru o wszystkich

zmianach stanu faktycznego i prawnego

dotyczących jego i wykonywanej przez niego

działalności w zakresie art. 28, w terminie 7

dni od dnia zaistnienia zmiany.

Broker

Uprawnienia KNF:

- cofnięcie zezwolenia;

- nałożenie kary pieniężnej.

Organ Nadzoru:

- może żądać wyjaśnień, informacji;

- może wydawać zalecenia;

- ma możliwość nałożenia kary finansowej.

Maksymalne kary:

- dla brokerów osób fizycznych 10-krotność

wynagrodzenia;

- dla podmiotów prawnych 3-krotność otrzymanych

prowizji w ciągu ostatnich 3 miesięcy.

Aktuariusz

•profesjonalista w dziedzinie matematyki

finansowej i ubezpieczeniowej;

• zatrudniany jest głównie przez firmy

ubezpieczeniowe;

•oblicza ryzyko wypadków losowych i

wysokość związanych z tym składek

ubezpieczeniowych, ustala wielkość tzw.

rezerw finansowych oraz konstruuje

tablice wymieralności.

•ZU oferujące OC kierowców oraz OC

rolników (stają się członkami z chwilą

zawarcia pierwszej umowy tego

ubezpieczenia);

•ZU oferujące inne ubezpieczenia

obowiązkowe i zakłady prowadzące

działalność w dziale I (stają się

członkami w sytuacji likwidacji lub

ogłoszenia upadłości innego ZU).

Członkostwo w UFG

Podstawowe zadania

•Wypłacanie

odszkodowań i

świadczeń z tytułu

ubezpieczenia OC

posiadaczy

pojazdów

mechanicznych

oraz ubezpieczenia

OC rolników z

tytułu posiadania

gospodarstwa

rolnego;

•zaspokaja roszczenia osób uprawnionych w

przypadku ogłoszenia upadłości albo

oddalenia wniosku o ogłoszenie upadłości ZU;

•UFG może udzielać zwrotnej pomocy

finansowej ZU przejmującemu portfel

ubezpieczeń obowiązkowych;

•prowadzenie rejestru umów ubezpieczenia

OC, AC posiadaczy pojazdów mechanicznych.

Podstawowe zadania

Ubezpieczeniowy Fundusz

Gwarancyjny

Wysokość opłat za brak ubezpieczenia

Rodzaj ubezpieczenia

Wysokość opłaty

Ubezpieczenie OC posiadaczy pojazdów

mechanicznych

a) samochody osobowe

b) samochody ciężarowe i autobusy

c) pozostałe pojazdy

500 euro

800 euro

100 euro

Ubezpieczenie OC rolnika

30 euro

Ubezpieczenie budynków rolniczych

100 euro

W przypadku OC kierowców kara zależy od długości okresu

pozostawania bez ubezpieczenia:

20% opłaty - do 3 dni

50% opłaty – 4-14 dni

100% opłaty - ponad 14 dni

Agenda

Rozdział 1 :

Pojęcie, cele, przesłanki i

funkcje nadzoru

Rozdział 2 :

Instytucje nadzoru na rynku

ubezpieczeń

Rozdział 3 :

Funkcjonowanie nadzoru w

innych krajach

Rozdział 4 :

Nadzór w dobie kryzysu

Podsumowanie

Podstawowe regulacje

• Narodowe prawa nadzoru państw

członkowskich

• Dyrektywy Unii Europejskiej

Dotychczasowe dyrektywy

• Dyrektywa dotycząca reasekuracji

• Dyrektywy dotyczące ubezpieczeń nieżyciowych

• Pierwsza dyrektywa

• Dyrektywa liberalizacji

• Dyrektywa dotycząca koasekuracji (ubezpieczeń wspólnych)

• Dyrektywa dotycząca świadczeń turystycznych

• Dyrektywa dotycząca ubezpieczeń kredytów i gwarancji

• Dyrektywa dotycząca ubezpieczenia kosztów ochrony prawnej

• Druga dyrektywa

• Dyrektywa dotycząca świadczeń na rzecz ubezpieczeń od

ponoszenia OC z ruchu pojazdów samochodowych

• Trzecia Dyrektywa

Uprawnienia i środki do

nadzorowania działalności

zakładów ubezpieczeń

• Przeprowadzenie szczegółowych

badań sytuacji zakładu oraz jego

działalności

• Zastosowanie środków

zapewniających zgodność jego

działalności z ustawami,

rozporządzeniami i przepisami

administracyjnymi oraz planem

działalności

• Zapewnienie stosowania

niezbędnych środków wymaganych

przez organy nadzoru

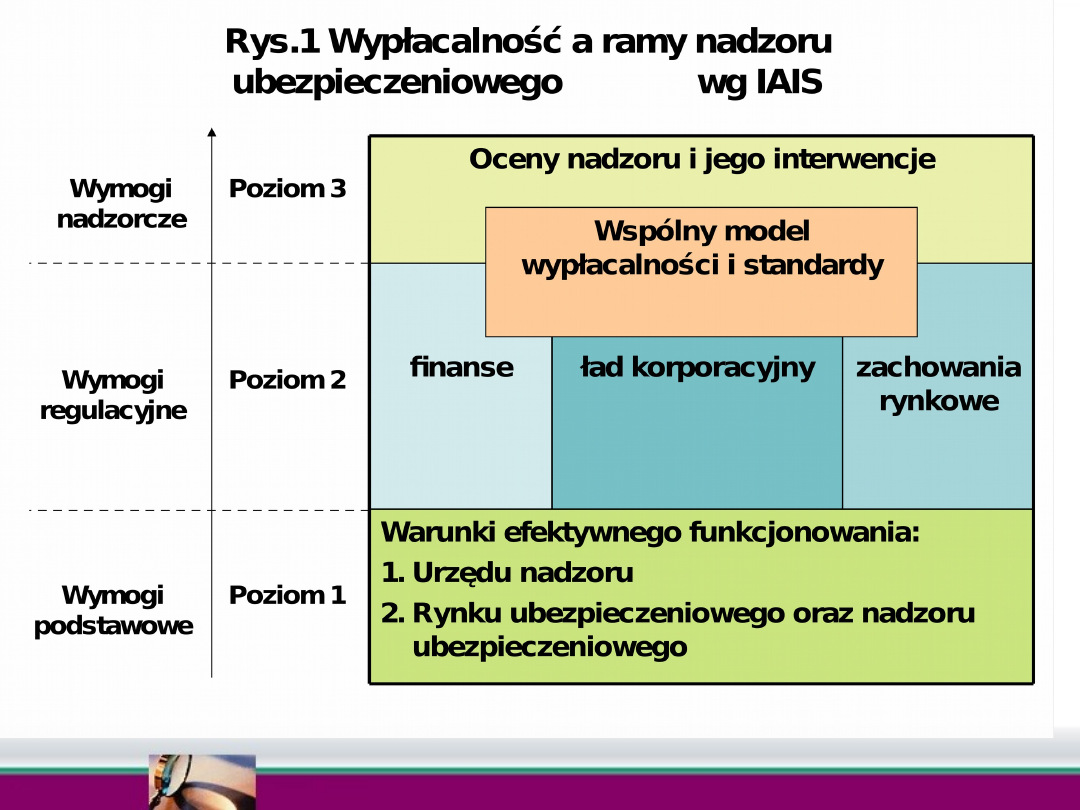

Międzynarodowe

Stowarzyszenie Nadzorów

Ubezpieczeń (IAIS)

Zasady nadzoru ubezpieczeniowego regulują:

• Licencjonowanie

• Warunki, które powinny być spełnione przez

właścicieli i zarząd zakładu ubezpieczeń

• Wypłacalność

• Zasady zarządzania zakładem ubezpieczeń

• Dopuszczalne ryzyko

• Zasady współpracy organów

nadzoru ubezpieczeniowego

• W wielu krajach za sprawowanie

nadzoru nad rynkiem ubezpieczeń

odpowiedzialny jest specjalnie do

tego celu powołany organ

• Istnieje również możliwość

powierzenia funkcji nadzoru

ministerstwu

• Inną możliwością jest łączenie

odpowiedzialności za rynek

ubezpieczeń przez Ministra i

niezależny organ nadzoru

Solvency II

„Wymóg wypłacalności ma zapewnić

ochronę beneficjentów przed

konsekwencjami strat, których zakłady

ubezpieczeń nie byłyby w stanie

pokryć”

Witold Walkowiak – Przewodniczący

Komisji Ekonomiczno-Finansowej

w Polskiej Izbie Ubezpieczeń

Solvency II – po co?

• Szereg niedoskonałości w

istniejących regulacjach dotyczących

wypłacalności

• Brak uwzględnienia kompletnych

form transferu ryzyka

• Brak uwzględnienia zależności

pomiędzy aktywami i pasywami oraz

zakresem prowadzonej działalności

Zarządzanie ryzykiem

Służy eliminacji ich negatywnego wpływu na

wyniki finansowe. Mamy tutaj na myśli:

• Ryzyka aktuarialne

• Ryzyka finansowe

Opracowany system ma na celu harmonizację

założeń dotyczących rachunkowości

ubezpieczycieli, obliczania rezerw techniczno-

ubezpieczeniowych oraz zasad dokonywania

inwestycji.

Francja

We Francji organami administracji

państwowej związanymi z działalnością

zakładów ubezpieczeń są :

• Organy kontrolujące działalność

ubezpieczeń- minister gospodarki,

finansów i przemysłu oraz Komisja

Kontroli Ubezpieczeń,

• Organ konsultacyjny - Krajowa Rada

Ubezpieczeniowa

Niemcy

W Niemczech od 1995 roku

funkcjonuje Federalny Urząd Nadzoru

Ubezpieczeniowego (BAV) realizujący

swoje zadania na podstawie Ustawy o

nadzorze ubezpieczeniowym (VAG)

Wielka Brytania

Brytyjski nadzór ubezpieczeniowy

funkcjonuje pod nazwą Financial

Services Authority (FSA)

czyli Brytyjski Urząd

do spraw Usług Finansowych.

Został powołany w 1997 r. zamiast wielu organów

wyspecjalizowanego nadzoru.

Posiada on jednocześnie uprawnienia nadzorcze

i kontrolne, a od 2000 r. otrzymał władzę stanowienia

przepisów.

Działa w oparciu o przepisy Ustawy o Usługach i

Rynkach Finansowych (FSMA)

USA

Nadzór wykonywany jest przez

Stanowego Komisarza

Ubezpieczeniowego, którego organem

pomocniczym jest Stanowy

Departament Ubezpieczeń

Agenda

Rozdział 1 :

Pojęcie, cele, przesłanki i

funkcje nadzoru

Rozdział 2 :

Instytucje nadzoru na rynku

ubezpieczeń

Rozdział 3 :

Funkcjonowanie nadzoru w

innych krajach

Rozdział 4 :

Nadzór w dobie kryzysu

Podsumowanie

Źródła kryzysu finansowego

• Zbyt luźna polityka monetarna i

niewłaściwe systemy kursowe

• Niewłaściwa polityka wynagrodzeń

• Stadne zachowania inwestycyjne

• Słabości w działaniu kredytowych

agencji ratingowych

• Regulacyjne systemy bezpieczeństwa

Regulacje ubezpieczeniowe –

Problemy ogólne

• Zgodność z kontekstem

ekonomicznym i społecznym oraz

zachodzącymi zmianami

• Regulacje muszą być stosowane z

dużą ostrożnością

• Przegląd i weryfikacja istniejących

programów regulacyjnych

• Właściwość w rozwiązywaniu

problemów

Charakterystyka

współczesnego biznesu

ubezpieczeniowego

• Rosnący zasięg geograficzny

transakcji ubezpieczeniowych

• Nowe modele biznesowe

• Zależna forma przedsiębiorstw

ubezpieczeniowych

• Sieć bezpieczeństwa systemowego

Współczesne problemy

biznesu ubezpieczeniowego

• Dopasowanie standardów

regulacyjnych do działalności

związanej z przejmowaniem ryzyka

• Regulacje nowych modelów

biznesowych

• Przejście z regulacji opartej na

kryteriach formalnych na kryteria

zarządczo- ekonomiczne

Skuteczniejsze metody

zarządzania ryzykiem

• Skuteczne sformułowanie nowych

standardów rachunkowości

finansowej

• Regulacja rosnącej globalizacji

działalności ubezpieczeniowej

• Ochrona interesów ubezpieczonych

Międzynarodowe inicjatywy

regulacyjne

• Międzynarodowe Stowarzyszenie

Nadzoru Ubezpieczeniowego (IAIS)

• Komisja Europejska

• Amerykańskie Narodowe

Stowarzyszenie Komisarzy

Ubezpieczeniowych (NAIC)

Międzynarodowe

Stowarzyszenie Nadzorów

Ubezpieczeniowych (IAIS)

• grupa d/s wypłacalności

• grupa d/s rachunkowości

• grupa d/s reasekuracji

• grupa d/s konglomeratów

finansowych

• grupa d/s ładu korporacyjnego oraz

zgodności z prawem

• grupa d/s zachowań rynkowych

Źródło: Dullemond, 2006 s.13.

• Zasady nadzoru nad grupami (17 grudzień 2008r.)

• Standard (i wskazówki) odnośnie do wyceny aktywów i pasywów,

włącznie z rezerwami technicznymi (7 marzec 2007)

• Standard (i wskazówki) dotyczący zarządzania ryzykiem w

przedsiębiorstwie dla celów ustalenia potrzeb kapitałowych oraz

wypłacalności (17 grudnia 208)

• Standard (i wskazówki) dotyczący stosowania modeli

wewnętrznych przez ubezpieczycieli (17 grudzień 2008)

• Standard dotyczący transferu ryzyka, ujawniania i analizy

reasekuracji finansowej (7 marzec 2007)

• Standard oceny programu reasekuracyjnego ubezpieczycieli

bezpośrednich bezpieczeństwa reasekurantów (7 marzec 2007)

• Wskazówki do regulacji i nadzoru przedsiębiorstw zależnych (17

grudzień 2008)

• Wskazówki do wzajemnego uznawania nadzoru reasekuracyjnego

(17 grudzień (2008)

Komisja Europejska

- Wypłacalność II

Wymogi

jakościowe:

Kontrola

wewnętrzna i

zarządzanie

ryzykiem

(ORSA)

Przegląd

nadzorczy

(jakościowy i

ilościowy)

Zharmonizowa

ne standardy

nadzorcze

Konwergencja

praktyk

nadzorczych

Wymogi

ilościowe:

Rezerwy

techniczne

Kapitał

minimalny

(MCR) oraz dla

wypłacalności

(SCR)

Inwestycje wg

zasady

przezornej

osoby

Fundusze

własne

Uzupełnienia

Holistyczne

traktowanie

bilansu

Użycie modeli

wewnętrznych

Rynkowa

wycena

bilansu

Dyscyplina

rynkowa:

Sprawozdawc

zość dla

nadzoru

Sprawozdawc

zość dla rynku

Przejrzystość

i otwartość

Oceny

agencji

ratingowych

i rynków

finansowych

11-11-28

NAIC – Inicjatywa Modernizacji

Wypłacalności

TRZY RÓŻNE MODELE

WYPŁACALNOŚCI:

• Ubezpieczenia na życie

• Ubezpieczenia majątkowe

• Ubezpieczenia wypadkowe oraz

zdrowotne

Podsumowanie

• Zakończenie

• Pytania dotyczące prezentacji ?

• Czy potrzeba dodatkowego

wyjaśnienia w poszczególnych

kwestiach ?

• Czy wszystko jest zrozumiałe ?

Document Outline

- Slide 1

- Cele prezentacji :

- Agenda

- Agenda

- Pojęcie nadzoru

- Cele nadzoru

- Slide 7

- Przesłanki sprawowania nadzoru

- Na czym polega nadzór?

- Klasyfikacje nadzoru

- System nadzoru publikacyjnego

- System normatywny (finansowy)

- System nadzoru materialnego

- Nadzór w Polsce

- Funkcje nadzoru

- Agenda

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Agenda

- Podstawowe regulacje

- Dotychczasowe dyrektywy

- Slide 52

- Międzynarodowe Stowarzyszenie Nadzorów Ubezpieczeń (IAIS)

- Slide 54

- Solvency II

- Solvency II – po co?

- Zarządzanie ryzykiem

- Francja

- Niemcy

- Wielka Brytania

- USA

- Agenda

- Źródła kryzysu finansowego

- Regulacje ubezpieczeniowe – Problemy ogólne

- Charakterystyka współczesnego biznesu ubezpieczeniowego

- Współczesne problemy biznesu ubezpieczeniowego

- Skuteczniejsze metody zarządzania ryzykiem

- Międzynarodowe inicjatywy regulacyjne

- Międzynarodowe Stowarzyszenie Nadzorów Ubezpieczeniowych (IAIS)

- Slide 70

- Slide 71

- Komisja Europejska

- NAIC – Inicjatywa Modernizacji Wypłacalności

- Podsumowanie

Wyszukiwarka

Podobne podstrony:

Nadzór ubezpieczeniowy (26 stron) URYLYFSX4QTG4VQXQQBHAS3NH4T5CGBBBUT2YKY

ustawa o nadzorze ubezpieczeniowym i emerytany oraz rzeczniku ubezpieczonych-[ www.potrzebujegotowki

Wy 7 Nadzór ubezpieczeniowy

Wy 7 Nadzór ubezpieczeniowy

Ogólne warunki ubezpieczeń prezentacja

221 Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych

ubezpieczenia prezentacja

Nadzór ubezpieczeniowy [ www potrzebujegotowki pl ]

Nadzór ubezpieczeniowy [ www potrzebujegotowki pl ]

Oddział główny zagranicznego zakładu ubezpieczeń prezentacja

ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz rzeczniku ubezpieczonych 399 0

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Nadzór - wspólpraca - finanse - konspekt prezentacji, administracja, samorząd terytorialny, prezenta

6[1] Ubezpieczenia w turystyce prezentacja ppt

więcej podobnych podstron