Wy 7. Nadzór

Wy 7. Nadzór

ubezpieczeniowy

ubezpieczeniowy

Dr Teresa Bednarczyk

Dr Teresa Bednarczyk

Pojęcie i istota nadzoru

Pojęcie i istota nadzoru

Nadzór ubezpieczeniowy jest to nadzór ze

Nadzór ubezpieczeniowy jest to nadzór ze

strony państwa. Należy odróżnić go od

strony państwa. Należy odróżnić go od

nadzoru właścicielskiego, który

nadzoru właścicielskiego, który

sprawuje Rada Nadzorcza lub Komisja

sprawuje Rada Nadzorcza lub Komisja

Rewizyjna.

Rewizyjna.

Termin „nadzór” rozumiany jest w

Termin „nadzór” rozumiany jest w

podwójnym znaczeniu. Jako

podwójnym znaczeniu. Jako

czynność

czynność

i

i

jako

jako

instytucja

instytucja

, czyli podmiot tę

, czyli podmiot tę

czynności wykonujący.

czynności wykonujący.

Nadzór jako czynność

Nadzór jako czynność

jest formą ingerencji państwa w

jest formą ingerencji państwa w

sferę działalności prywatnych

sferę działalności prywatnych

instytucji finansowych, nie tylko

instytucji finansowych, nie tylko

ubezpieczycieli ale i banków,

ubezpieczycieli ale i banków,

funduszy inwestycyjnych czy

funduszy inwestycyjnych czy

emerytalnych) w celu ograniczania

emerytalnych) w celu ograniczania

ryzyka ich niewypłacalności oraz

ryzyka ich niewypłacalności oraz

ochrony interesów ich klientów.

ochrony interesów ich klientów.

Kontrola a nadzór

Kontrola a nadzór

Kontrola

Kontrola

polega na sprawdzaniu podmiotów

polega na sprawdzaniu podmiotów

kontrolowanych pod względem zgodności

kontrolowanych pod względem zgodności

ich działalności z obowiązującym prawem,

ich działalności z obowiązującym prawem,

bez stałych możliwości wpływania na ich

bez stałych możliwości wpływania na ich

działalność.

działalność.

Nadzór

Nadzór

jest pojęciem szerszym, poza

jest pojęciem szerszym, poza

kontrolą wyposażony jest w środki

kontrolą wyposażony jest w środki

oddziaływania, poprzez wydawanie

oddziaływania, poprzez wydawanie

wskazówek, zaleceń, nakazów lub poleceń

wskazówek, zaleceń, nakazów lub poleceń

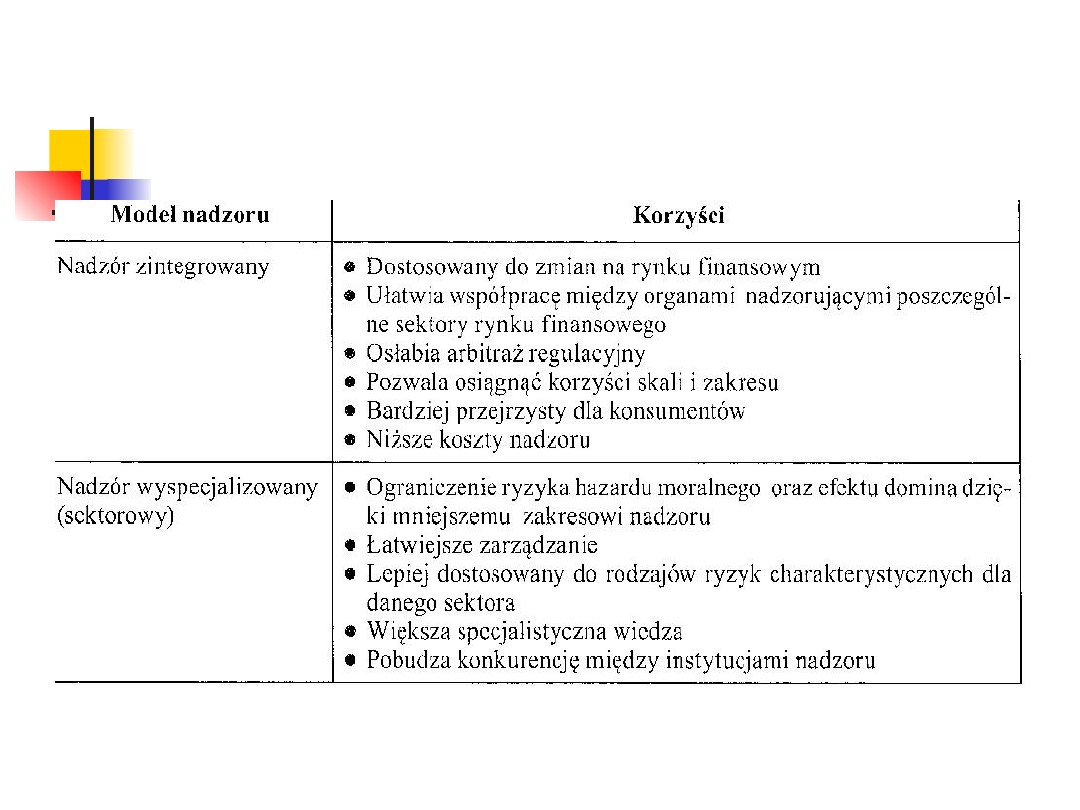

Modele nadzoru nad rynkiem

Modele nadzoru nad rynkiem

usług finansowych

usług finansowych

tradycyjny (sektorowy)

zintegrowany (skonsolidowany)

Model tradycyjny

Model tradycyjny

wyspecjalizowany (wielofilarowy) - jest

wyspecjalizowany (wielofilarowy) - jest

najstarszy, oparty na specjalistycznych

najstarszy, oparty na specjalistycznych

instytucjach nadzorczych dla każdego

instytucjach nadzorczych dla każdego

rodzaju instytucji finansowych (banków,

rodzaju instytucji finansowych (banków,

ubezpieczycieli, rynku kapitałowego).

ubezpieczycieli, rynku kapitałowego).

Model ten hołduje założeniu, że każdy

Model ten hołduje założeniu, że każdy

podmiot ma różny charakter ryzyka oraz

podmiot ma różny charakter ryzyka oraz

specyfikę realizowanych kontraktów.

specyfikę realizowanych kontraktów.

Nadzór zintegrowany

Nadzór zintegrowany

czyli skonsolidowany nadzór nad całym

czyli skonsolidowany nadzór nad całym

rynkiem finansowym (supernadzór).

rynkiem finansowym (supernadzór).

W ostatnich latach niemal na całym świecie

W ostatnich latach niemal na całym świecie

obserwuje się stopniowe odchodzenie od

obserwuje się stopniowe odchodzenie od

nadzorów wyspecjalizowanych w kierunku

nadzorów wyspecjalizowanych w kierunku

zintegrowanych całkowicie lub częściowo.

zintegrowanych całkowicie lub częściowo.

Proces ten dotyczy zarówno krajów wysoko

Proces ten dotyczy zarówno krajów wysoko

rozwiniętych jak i rozwijających się.

rozwiniętych jak i rozwijających się.

Rys historyczny

Rys historyczny

wprowadzania nadzoru

wprowadzania nadzoru

zintegrowanego

zintegrowanego

najwcześniej (pod koniec lat 80-tych) w

najwcześniej (pod koniec lat 80-tych) w

Singapurze, Kanadzie, Norwegii i Danii.

Singapurze, Kanadzie, Norwegii i Danii.

W Szwecji w 1991r.,

W Szwecji w 1991r.,

pod koniec lat 90-tych w Japonii i Islandii

pod koniec lat 90-tych w Japonii i Islandii

na początku lat 2000: w WB, Austrii,

na początku lat 2000: w WB, Austrii,

Niemczech, Malcie, Irlandii, Belgii,

Niemczech, Malcie, Irlandii, Belgii,

Finlandii a także Estonii, Łotwie, Słowacji,

Finlandii a także Estonii, Łotwie, Słowacji,

Bułgarii i na Węgrzech.

Bułgarii i na Węgrzech.

c.d.

c.d.

Odrębny nadzór nad funduszami

Odrębny nadzór nad funduszami

emerytalnymi pozostawiono w WB

emerytalnymi pozostawiono w WB

i Irlandii,

i Irlandii,

odrębny nadzór ubezpieczeniowy

odrębny nadzór ubezpieczeniowy

w Finlandii.

w Finlandii.

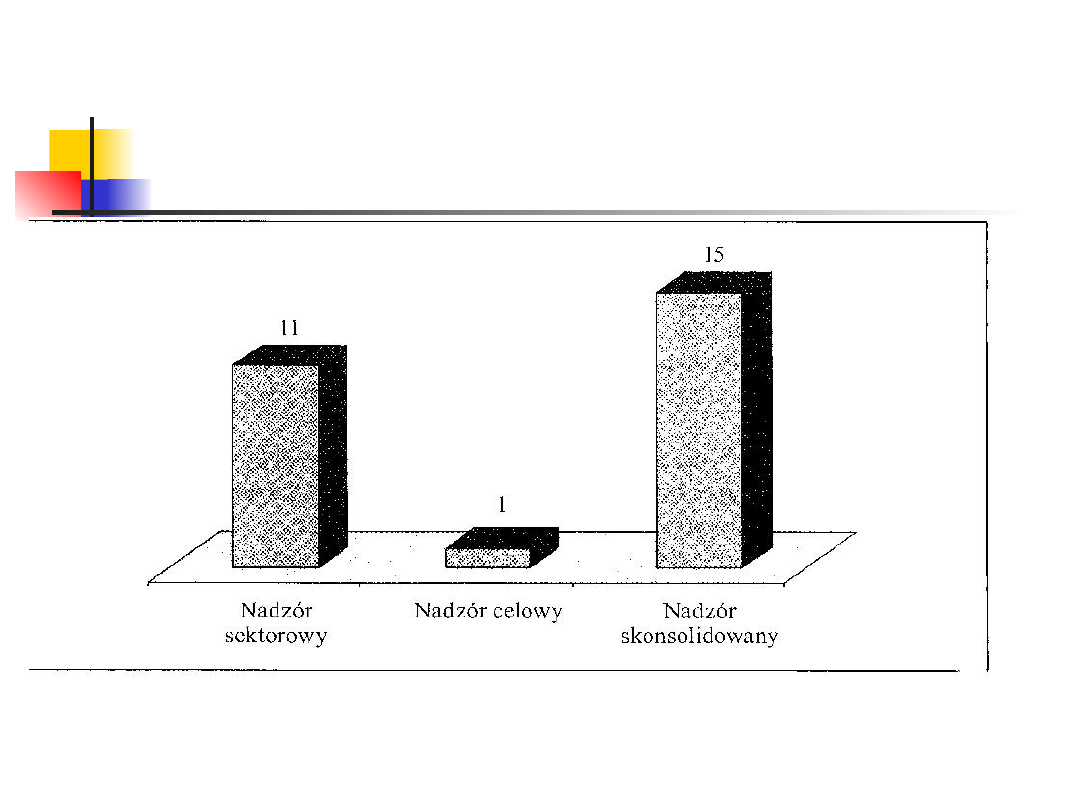

Narodowe modele nadzorcze w

UE

(stan 2006 r.)

Korzyści modeli nadzoru

Przesłanki sprawowania

Przesłanki sprawowania

nadzoru zintegrowanego

nadzoru zintegrowanego

1.

1.

Szybki rozwój rynków

Szybki rozwój rynków

finansowych, który zachodzi w

finansowych, który zachodzi w

warunkach wzrostu zakresu

warunkach wzrostu zakresu

wolności przepływu kapitału i

wolności przepływu kapitału i

świadczenia usług, sprzyja to

świadczenia usług, sprzyja to

pojawieniu się nowych rodzajów

pojawieniu się nowych rodzajów

ryzyka towarzyszącego

ryzyka towarzyszącego

działalności finansowej

działalności finansowej

c.d

2.

2.

Odchodzenie od tzw. homogeniczności

Odchodzenie od tzw. homogeniczności

świadczenia usług finansowych do ich

świadczenia usług finansowych do ich

heterogeniczności, wyraża się to w

heterogeniczności, wyraża się to w

kreowaniu złożonych produktów

kreowaniu złożonych produktów

finansowych tzw. hybryd, np. bankowo-

finansowych tzw. hybryd, np. bankowo-

ubezpieczeniowych, ubezpieczeniowo-

ubezpieczeniowych, ubezpieczeniowo-

inwestycyjnych itp.

inwestycyjnych itp.

3.

3.

wykorzystywanie wspólnych kanałów

wykorzystywanie wspólnych kanałów

dystrybucji przez różnorodne instytucje

dystrybucji przez różnorodne instytucje

finansowe

finansowe

Przesłanki, ciąg dalszy

Przesłanki, ciąg dalszy

4.

4.

postępująca globalizacja i koncentracja

postępująca globalizacja i koncentracja

rynków finansowych prowadzi do

rynków finansowych prowadzi do

powstania konglomeratów finansowych i

powstania konglomeratów finansowych i

innych grup finansowych, do których

innych grup finansowych, do których

wchodzą różne instytucje finansowe.

wchodzą różne instytucje finansowe.

Mają one wspólną politykę korporacyjną

Mają one wspólną politykę korporacyjną

stad też większość krajów dochodzi do

stad też większość krajów dochodzi do

wniosku, że efektywniejszy będzie

wniosku, że efektywniejszy będzie

nadzór na całym rynkiem finansowym

nadzór na całym rynkiem finansowym

sprawowany przez jeden organ,

sprawowany przez jeden organ,

posługujący się jednolitą metodologią

posługujący się jednolitą metodologią

oceny ich wyników oraz ryzyk.

oceny ich wyników oraz ryzyk.

Cele nadzoru finansowego

Cele nadzoru finansowego

1.

1.

Nadzór chroni zarówno

Nadzór chroni zarówno

dobra publiczne jak i

dobra publiczne jak i

prywatne

prywatne

.

.

2.

2.

Jako dobro publiczne traktuje się tutaj

Jako dobro publiczne traktuje się tutaj

bezpieczeństwo całego rynku finansowego,

bezpieczeństwo całego rynku finansowego,

niedopuszczenie do niewypłacalności i

niedopuszczenie do niewypłacalności i

upadłości instytucji finansowych.

upadłości instytucji finansowych.

3.

3.

Jako dobro prywatne – indywidualne środki

Jako dobro prywatne – indywidualne środki

powierzone podmiotom „zaufania

powierzone podmiotom „zaufania

publicznego”, takim jak zakłady

publicznego”, takim jak zakłady

ubezpieczeń, banki, fundusze inwestycyjne

ubezpieczeń, banki, fundusze inwestycyjne

czy emerytalne.

czy emerytalne.

cel

Nadrzędnym celem nadzoru jest

Nadrzędnym celem nadzoru jest

ochrona interesów konsumentów

ochrona interesów konsumentów

usług finansowych.

usług finansowych.

Ochrona rynków finansowych jest

Ochrona rynków finansowych jest

tym ważniejsza im bardziej

tym ważniejsza im bardziej

masowy charakter przybierają

masowy charakter przybierają

usługi finansowe

usługi finansowe

Nadzór ubezpieczeniowy

Nadzór ubezpieczeniowy

Nadzór ubezpieczeniowy jest obecnie

Nadzór ubezpieczeniowy jest obecnie

jednym z elementów nadzoru nad

jednym z elementów nadzoru nad

rynkiem usług finansowych.

rynkiem usług finansowych.

Sprawowany jest przez KNF

Sprawowany jest przez KNF

Jest to nadzór zintegrowany

Jest to nadzór zintegrowany

Przesłanki sprawowania nadzoru

Przesłanki sprawowania nadzoru

ubezpieczeniowego

ubezpieczeniowego

1.

1.

Asymetria rozkładu sił między

Asymetria rozkładu sił między

ubezpieczającym a ubezpieczycielem

ubezpieczającym a ubezpieczycielem

2.

2.

Obowiązek zakupu ubezpieczania

Obowiązek zakupu ubezpieczania

3.

3.

ubezpieczający reprezentuje z reguły

ubezpieczający reprezentuje z reguły

niższy potencjał majątkowy niż

niższy potencjał majątkowy niż

ubezpieczyciel;

ubezpieczyciel;

4.

4.

Działalność zakładów ubezpieczeń

Działalność zakładów ubezpieczeń

opiera się na zaufaniu, są instytucjami

opiera się na zaufaniu, są instytucjami

zaufania publicznego,

zaufania publicznego,

c.d.

Zakłady ubezpieczeń obracają nie swoimi

Zakłady ubezpieczeń obracają nie swoimi

środkami finansowymi, ale na rachunek

środkami finansowymi, ale na rachunek

własny,

własny,

obracają kapitałami powierzonymi, wielkich

obracają kapitałami powierzonymi, wielkich

rozmiarów,

rozmiarów,

ubezpieczeni są w istocie rzeczy wierzycielami

ubezpieczeni są w istocie rzeczy wierzycielami

zakładów ubezpieczeń, pełniąc funkcje ich

zakładów ubezpieczeń, pełniąc funkcje ich

zbiorowego bankiera i posiadają niezwykle

zbiorowego bankiera i posiadają niezwykle

skromne środki oddziaływania na swoich

skromne środki oddziaływania na swoich

dłużników, są to działania czysto

dłużników, są to działania czysto

konsumenckie, np. odstąpienie od umowy

konsumenckie, np. odstąpienie od umowy

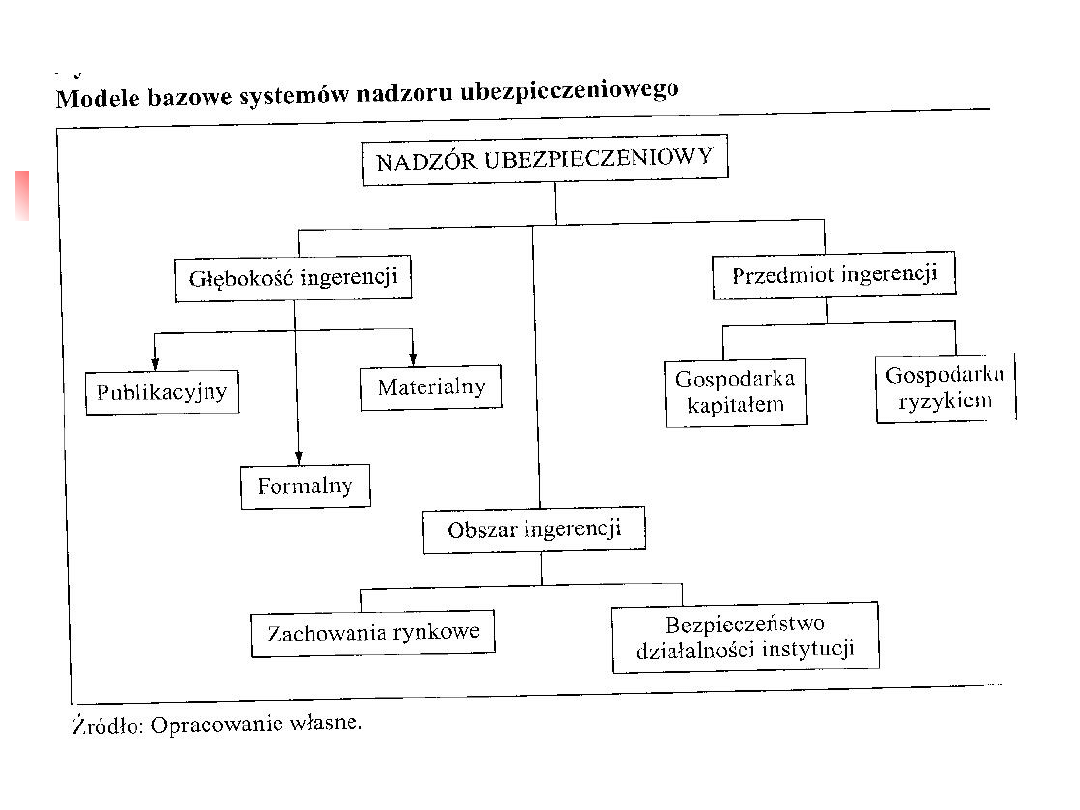

Stosując kryterium głębokość

Stosując kryterium głębokość

ingerencji nadzorczych

ingerencji nadzorczych

wyodrębnia się 3 modele

wyodrębnia się 3 modele

nadzór publikacyjny

nadzór publikacyjny

licencyjny ( koncesyjno-

licencyjny ( koncesyjno-

normatywny)

normatywny)

materialny (pozafinansowy)

materialny (pozafinansowy)

system nadzoru

system nadzoru

publikacyjnego

publikacyjnego

jest najbardziej liberalny.

jest najbardziej liberalny.

Zakłady mają obowiązek publikowania

Zakłady mają obowiązek publikowania

szczegółowych danych finansowych, zaś

szczegółowych danych finansowych, zaś

ocena należy do samych ubezpieczających

ocena należy do samych ubezpieczających

się.

się.

Państwo stwarza jedynie warunki dla właściwej

Państwo stwarza jedynie warunki dla właściwej

kontroli firm ubezpieczeniowych.

kontroli firm ubezpieczeniowych.

Model ten stosowany był w Europie w latach 80.

Model ten stosowany był w Europie w latach 80.

Obecnie w czystej postaci nie występuje.

Obecnie w czystej postaci nie występuje.

System koncesyjno-

System koncesyjno-

normatywny

normatywny

Zwany także modelem anglosaskim lub

Zwany także modelem anglosaskim lub

finansowym

finansowym

Organ nadzoru określa warunki formalne, jakie

Organ nadzoru określa warunki formalne, jakie

muszą spełnić zakłady ubezpieczeń aby

muszą spełnić zakłady ubezpieczeń aby

uzyskać zezwolenie na prowadzenie

uzyskać zezwolenie na prowadzenie

działalności ubezpieczeniowej a następnie ja

działalności ubezpieczeniowej a następnie ja

wykonywać.

wykonywać.

Kontrola wykonywana jest pośrednio przez

Kontrola wykonywana jest pośrednio przez

badanie dokumentów z pominięciem kontroli

badanie dokumentów z pominięciem kontroli

na miejscu

na miejscu

System nadzoru

System nadzoru

materialnego

materialnego

zwany także modelem

zwany także modelem

kontynentalnym

kontynentalnym

Uważany jest za najbardziej surowy. Oprócz

Uważany jest za najbardziej surowy. Oprócz

uprawnień związanych z wydawaniem koncesji i

uprawnień związanych z wydawaniem koncesji i

oceną przestrzegania wymogów ustawowych,

oceną przestrzegania wymogów ustawowych,

organ nadzoru kontroluje zasady funkcjonowania

organ nadzoru kontroluje zasady funkcjonowania

ubezpieczycieli.

ubezpieczycieli.

Może ingerować w o.w.u, taryfy składek, politykę

Może ingerować w o.w.u, taryfy składek, politykę

lokacyjną, zasady tworzenia rezerw techniczno-

lokacyjną, zasady tworzenia rezerw techniczno-

ubezpieczeniowych, politykę fuzji zakładów lub

ubezpieczeniowych, politykę fuzji zakładów lub

reasekurację.

reasekurację.

Ten system nadzoru jest praktykowany

Ten system nadzoru jest praktykowany

współcześnie , z różnym stopniem intensywności

współcześnie , z różnym stopniem intensywności

na większości dojrzałych rynków finansowych

na większości dojrzałych rynków finansowych

Według kryterium przedmiot

ingerencji wyróżnia się:

Nadzór finansowy oparty na

kontroli gospodarki kapitałem

(wypłacalności)

Nadzór oparty na kontroli

gospodarki ryzykiem

Nadzór finansowy

(szczególny rodzaj nadzoru

materialnego)

Główny przedmiot zainteresowania organu

Główny przedmiot zainteresowania organu

nadzoru to gospodarka finansowa

nadzoru to gospodarka finansowa

ubezpieczycieli

ubezpieczycieli

Organ nadzoru kontroluje zwłaszcza

Organ nadzoru kontroluje zwłaszcza

margines wypłacalności, wskaźniki

margines wypłacalności, wskaźniki

płynności

płynności

,

,

poziom rezerw techniczno-

poziom rezerw techniczno-

ubezpieczeniowych

ubezpieczeniowych

itp.

itp.

Nieprzestrzeganie przepisów skutkuje

Nieprzestrzeganie przepisów skutkuje

cofnięciem licencji.

cofnięciem licencji.

Ten model obowiązuje w UE i Japonii

Ten model obowiązuje w UE i Japonii

Biorąc pod uwagę metody

Biorąc pod uwagę metody

stosowania nadzoru wyróżnia

stosowania nadzoru wyróżnia

się:

się:

Nadzór

Nadzór

retrospektywny i prospektywny

retrospektywny i prospektywny

Nadzór retrospektywny

Nadzór retrospektywny

– oparty jest na

– oparty jest na

regulacjach, które wprowadziła UE w

regulacjach, które wprowadziła UE w

zgodzie z tzw. I dyrektywą

zgodzie z tzw. I dyrektywą

ubezpieczeniową;

ubezpieczeniową;

bada sytuację finansową firm w oparciu o

bada sytuację finansową firm w oparciu o

dane historyczne (fakty przeszłe). Można

dane historyczne (fakty przeszłe). Można

powiedzieć, że model oceny bazuje tutaj

powiedzieć, że model oceny bazuje tutaj

na marginesie wypłacalności

na marginesie wypłacalności

Nadzór prospektywny

Nadzór prospektywny

w zgodzie z wymaganiami Solvency II (nowe

w zgodzie z wymaganiami Solvency II (nowe

standardy wypłacalności),

standardy wypłacalności),

reguluje m.in. zasady nadzorowania

reguluje m.in. zasady nadzorowania

ubezpieczeniowych grup kapitałowych,

ubezpieczeniowych grup kapitałowych,

podobny do wprowadzonego w USA na

podobny do wprowadzonego w USA na

początku lat 90-tych, Kanadzie i Australii a

początku lat 90-tych, Kanadzie i Australii a

ostatnio w WB, Holandii i Szwajcarii jest on

ostatnio w WB, Holandii i Szwajcarii jest on

oparty na systemie zarządzania ryzykiem,

oparty na systemie zarządzania ryzykiem,

zarówno ubezpieczeniowym jak operacyjnym,

zarówno ubezpieczeniowym jak operacyjnym,

szczegółowym badaniu ryzyka, przewidywaniu,

szczegółowym badaniu ryzyka, przewidywaniu,

ekstrapolowaniu ryzyka w przód, budowaniu

ekstrapolowaniu ryzyka w przód, budowaniu

systemu wczesnego ostrzegania.

systemu wczesnego ostrzegania.

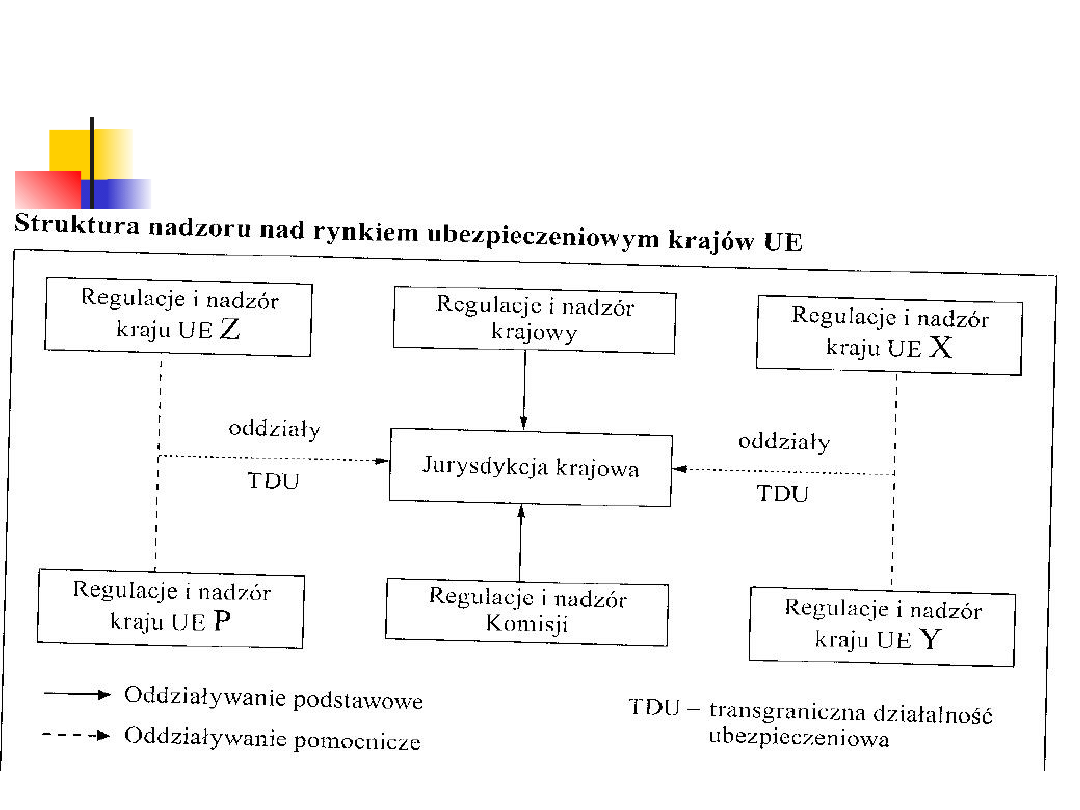

W rezultacie w każdym kraju UE współistnieje ze

sobą wiele juryzdykcji nadzorczych , co prowadzi

do swego rodzaju „kakofonii” nadzorczej

30

Instytucje nadzorcze i regulacyjne

Instytucje nadzorcze i regulacyjne

w Polsce

w Polsce

Komisja Nadzoru Finansowego

Giełda Papierów

Wartościowych

Centralna Tabela Ofert

Krajowy Depozyt Papierów

Wartościowych

Narodowy Bank Polski

Rada Polityki Pieniężnej

Bankowy Fundusz Gwarancyjny

Krajowa Izba Rozliczeniowa

Organy nadzoru ubezpieczeniowego

Organy nadzoru ubezpieczeniowego

w Polsce i ich kompetencje

w Polsce i ich kompetencje

1990 - 1996 - Minister Finansów

1990 - 1996 - Minister Finansów

1997 - 2001 - PUNU i Minister Finansów

1997 - 2001 - PUNU i Minister Finansów

2002 - 2003 - KNUiFE i Minister Finansów

2002 - 2003 - KNUiFE i Minister Finansów

2004 –do 18 września 2006 r.- KNUiFE

2004 –do 18 września 2006 r.- KNUiFE

Pomiędzy urzędami występowały powiązania

Pomiędzy urzędami występowały powiązania

personalne. W KNUiFE byli przedstawiciele KNB i

personalne. W KNUiFE byli przedstawiciele KNB i

KPWiG. Podobnie wymiana personalna miała

KPWiG. Podobnie wymiana personalna miała

miejsce pomiędzy KNB a KPWiG.

miejsce pomiędzy KNB a KPWiG.

od 19 września 2006 r. – do obecnie - KNF

od 19 września 2006 r. – do obecnie - KNF

Od 2008 r. KNF obejmuje także nadzór nad

Od 2008 r. KNF obejmuje także nadzór nad

bankami

bankami

32

KOMISJA NADZORU FINANSOWEGO

KOMISJA NADZORU FINANSOWEGO

to organ administracji państwowej sprawujący

niezależny, zintegrowany nadzór finansowy nad:

sektorem bankowym,

rynkiem kapitałowym,

rynkiem ubezpieczeniowym,

rynkiem emerytalnym,

instytucjami pieniądza elektronicznego.

Powstała 19 września 2006 r. na mocy ustawy z dnia

21 lipca 2006 r. o nadzorze nad rynkiem finansowym

Przejęła kompetencje Komisji Papierów Wartościowych i

Giełd, Komisji Nadzoru Ubezpieczeń i Funduszy

Emerytalnych, a od 1 stycznia 2008 r. także

kompetencje Komisji Nadzoru Bankowego.

33

podejmowanie działań służących prawidłowemu

funkcjonowaniu rynku finansowego;

podejmowanie działań mających na celu rozwój

rynku finansowego i jego konkurencyjności;

podejmowanie działań edukacyjnych i

informacyjnych w zakresie funkcjonowania

rynku finansowego;

udział w przygotowywaniu projektów aktów

prawnych w zakresie nadzoru nad rynkiem

finansowym, ubezpieczeniowym i emerytalnym

Zadania KNF

Zadania KNF

34

stwarzanie możliwości polubownego i

pojednawczego rozstrzygania sporów między

uczestnikami rynku finansowego, w

szczególności sporów wynikających ze

stosunków umownych między podmiotami

podlegającymi nadzorowi Komisji a

odbiorcami usług świadczonych przez te

podmioty;

wykonywanie innych zadań określonych

ustawami.

KOMISJA NADZORU FINANSOWEGO

KOMISJA NADZORU FINANSOWEGO

Zadania KNF

35

Celem nadzoru nad rynkiem

finansowym jest zapewnienie

prawidłowego funkcjonowania tego

rynku, jego stabilności,

bezpieczeństwa oraz przejrzystości,

zaufania do rynku finansowego, a

także zapewnienie ochrony

interesów uczestników tego rynku.

Cele KNF

KOMISJA NADZORU FINANSOWEGO

KOMISJA NADZORU FINANSOWEGO

36

W skład Komisji wchodzą:

Przewodniczący

powoływany przez Prezesa Rady Ministrów

na pięcioletnią kadencję.

dwóch zastępców przewodniczącego

powoływanych i

odwoływanych przez Prezesa Rady Ministrów na wniosek

Przewodniczącego.

czterech członków (przedstawiciele):

Przedstawiciel Ministra Finansów (Minister właściwy ds.

instytucji finansowych albo jego przedstawiciel),

Przedstawiciel Ministra Pracy i Polityki Społecznej (Minister

właściwy ds. zabezpieczenia społecznego albo jego przedstawiciel),

Pierwszy wiceprezes Narodowego Banku Polskiego (Prezes

Narodowego Banku Polskiego albo delegowany przez niego

Wiceprezes Narodowego Banku Polskiego),

Przedstawiciel Prezydenta Rzeczypospolitej Polskiej ds.

finansów publicznych.

Komisja może nakładać kary pieniężne w przypadkach

określonych w ustawie. Należności z tytułu nakładanych kar

pieniężnych stanowią dochód budżetu państwa.

KOMISJA NADZORU FINANSOWEGO

KOMISJA NADZORU FINANSOWEGO

Celem KNF

Celem KNF

jest zapewnienie prawidłowego

jest zapewnienie prawidłowego

funkcjonowania rynku finansowego, jego

funkcjonowania rynku finansowego, jego

stabilności, bezpieczeństwa, przejrzystości.

stabilności, bezpieczeństwa, przejrzystości.

W zakresie działalności ubezpieczeniowej

W zakresie działalności ubezpieczeniowej

jest to ochrona osób ubezpieczonych

jest to ochrona osób ubezpieczonych

poprzez niedopuszczenie do sytuacji , w

poprzez niedopuszczenie do sytuacji , w

której ubezpieczyciel nie będzie w stanie

której ubezpieczyciel nie będzie w stanie

regulować zobowiązań wynikających z

regulować zobowiązań wynikających z

zawartych umów.

zawartych umów.

Zakres nadzoru

Zakres nadzoru

ubezpieczeniowego KNF

ubezpieczeniowego KNF

Zakłady ubezpieczeń,

Zakłady ubezpieczeń,

pośrednictwo ubezpieczeniowe

pośrednictwo ubezpieczeniowe

(działalność brokerską)

(działalność brokerską)

Otwarte Fundusze Emerytalne i

Otwarte Fundusze Emerytalne i

Pracownicze Programy Emerytalne

Pracownicze Programy Emerytalne

39

KOMISJA NADZORU

KOMISJA NADZORU

FINANSOWEGO

FINANSOWEGO

czuwa nad całością działań towarzystw

ubezpieczeniowych w Polsce

chroni prawa i interesy osób ubezpieczonych

zapobiega utracie płynności przez towarzystwa i ich

braku wypłacalności

wydaje zezwolenia na działalność brokera i pośrednika

ubezpieczeniowego

kontroluje towarzystwa, brokerów i pośredników

Rynek ubezpieczeń

40

pełni nadzór nad otwartymi funduszami

emerytalnymi oraz wydaje zezwolenia na ich

działalność

prowadzi rejestrację pracowniczych

programów emerytalnych i pełni nadzór nad

ich prawną realizacją

chroni interesy uczestników otwartych

funduszy emerytalnych oraz pracowniczych

programów emerytalnych

prowadzi działalność informacyjno-edukacyjną

KOMISJA NADZORU

KOMISJA NADZORU

FINANSOWEGO

FINANSOWEGO

Rynek emerytalny

W Polsce nadzorowi nie

W Polsce nadzorowi nie

podlegają

podlegają

niepubliczne zakłady opieki zdrowotnej

niepubliczne zakłady opieki zdrowotnej

(firmy abonamentowe), które działają

(firmy abonamentowe), które działają

najczęściej w formie przychodni np.

najczęściej w formie przychodni np.

Luxmed, oferują one usługi podobne

Luxmed, oferują one usługi podobne

do ubezpieczeniowych.

do ubezpieczeniowych.

W opinii wielu jest to prywatna

W opinii wielu jest to prywatna

działalność ubezpieczeniowa

działalność ubezpieczeniowa

wykonywana przez firmy

wykonywana przez firmy

nieubezpieczeniowe.

nieubezpieczeniowe.

Obszary ingerencji nadzoru

Obszary ingerencji nadzoru

ubezpieczeniowego

ubezpieczeniowego

Bezpieczeństwo działalności

Bezpieczeństwo działalności

instytucji nadzorowanych

instytucji nadzorowanych

Zachowania rynkowe instytucji

Zachowania rynkowe instytucji

nadzorowanych

nadzorowanych

Gospodarka finansowa

Gospodarka finansowa

gospodarka finansowa zakładów

gospodarka finansowa zakładów

ubezpieczeń, czyli fundusze własne, poziom

ubezpieczeń, czyli fundusze własne, poziom

rezerw techniczno-ubezpieczeniowych,

rezerw techniczno-ubezpieczeniowych,

zasady ich tworzenia i rozwiązywania, a

zasady ich tworzenia i rozwiązywania, a

także ryzyko związane pasywami i

także ryzyko związane pasywami i

aktywami oraz z koordynacją aktywów i

aktywami oraz z koordynacją aktywów i

pasywów;

pasywów;

chodzi o wczesne wykrywanie zagrożeń w

chodzi o wczesne wykrywanie zagrożeń w

działalności zakładu aby można było podjąć

działalności zakładu aby można było podjąć

działania niedopuszczające do faktycznej

działania niedopuszczające do faktycznej

niewypłacalności.

niewypłacalności.

rynkowe relacje

rynkowe relacje

Nadzór kontroluje przestrzeganie

Nadzór kontroluje przestrzeganie

szeroko rozumianych standardów

szeroko rozumianych standardów

kontraktowych (informacje

kontraktowych (informacje

przekazywane przed zawarciem

przekazywane przed zawarciem

umowy), odpowiednie procedury

umowy), odpowiednie procedury

składania skarg i reklamacji oraz

składania skarg i reklamacji oraz

rozwiązywanie sporów,

rozwiązywanie sporów,

Główne instrumenty

Główne instrumenty

nadzoru

nadzoru

Licencjonowanie i autoryzacja

Licencjonowanie i autoryzacja

podmiotów i osób

podmiotów i osób

Nadzór bezpośredni (kontrola) lub

Nadzór bezpośredni (kontrola) lub

bieżący

bieżący

Nadzór pośredni – monitorowanie

Nadzór pośredni – monitorowanie

przestrzegania przepisów prawa

przestrzegania przepisów prawa

Interwencje (zalecenia, decyzje,

Interwencje (zalecenia, decyzje,

sankcje)

sankcje)

Licencjonowanie

Licencjonowanie

Uzyskanie

Uzyskanie

zezwolenia

zezwolenia

uprawniającego do

uprawniającego do

wykonywania działalności ubezpieczeniowej

wykonywania działalności ubezpieczeniowej

wymaga spełnienia wielu wymogów, m.in.

wymaga spełnienia wielu wymogów, m.in.

zgromadzenia odpowiedniego zaplecza

zgromadzenia odpowiedniego zaplecza

kapitałowego oraz kwalifikowanych kadr

kapitałowego oraz kwalifikowanych kadr

w toku dalszej działalności zakład ubezpieczeń musi

w toku dalszej działalności zakład ubezpieczeń musi

uzyskiwać zezwolenia dotyczące najważniejszych

uzyskiwać zezwolenia dotyczące najważniejszych

zmian w zakresie prowadzonej przez siebie

zmian w zakresie prowadzonej przez siebie

działalności, m.in. zmiany w zasięgu terytorialnym,

działalności, m.in. zmiany w zasięgu terytorialnym,

zmiany rzeczowego zakresu działalności.

zmiany rzeczowego zakresu działalności.

Organ nadzoru może także wpłynąć na proces

Organ nadzoru może także wpłynąć na proces

zmiany akcjonariuszy zakładu ubezpieczeń

zmiany akcjonariuszy zakładu ubezpieczeń

Bieżący nadzór

Bieżący nadzór

KNF ma uprawnienia do stałego monitorowania

KNF ma uprawnienia do stałego monitorowania

działalności oraz doraźnego uzyskiwania informacji o

działalności oraz doraźnego uzyskiwania informacji o

zakładach ubezpieczeń, z których najważniejsze są:

zakładach ubezpieczeń, z których najważniejsze są:

cykliczne otrzymywanie kwartalnych i rocznych

cykliczne otrzymywanie kwartalnych i rocznych

sprawozdań finansowych

sprawozdań finansowych

sprawozdań finansowych częstszych niż kwartalne w

sprawozdań finansowych częstszych niż kwartalne w

sytuacjach wzmożonego nadzoru,

sytuacjach wzmożonego nadzoru,

zawiadomień o nabyciu udziałów lub akcji w istotnych

zawiadomień o nabyciu udziałów lub akcji w istotnych

z punktu widzenia bezpieczeństwa sytuacjach,

z punktu widzenia bezpieczeństwa sytuacjach,

uzyskiwanie w dowolnym czasie od zakładu

uzyskiwanie w dowolnym czasie od zakładu

ubezpieczeń wyjaśnień i informacji dotyczących jego

ubezpieczeń wyjaśnień i informacji dotyczących jego

funkcjonowania,

funkcjonowania,

prawo do przeprowadzania kontroli w siedzibach

prawo do przeprowadzania kontroli w siedzibach

zakładów ubezpieczeń.

zakładów ubezpieczeń.

W przypadkach

W przypadkach

zagrażających

zagrażających

bezpieczeństwu

bezpieczeństwu

ubezpieczonych,

ubezpieczonych,

organ nadzoru może:

organ nadzoru może:

wydawać zaleceń dostosowania działalności do

wydawać zaleceń dostosowania działalności do

stanu zgodnego z prawem,

stanu zgodnego z prawem,

nakładać kary pieniężne

nakładać kary pieniężne

wprowadzać ograniczenia w lokowaniu

wprowadzać ograniczenia w lokowaniu

środków zakładu ubezpieczeń,

środków zakładu ubezpieczeń,

Wydawać zgodę na przeniesienie portfela

Wydawać zgodę na przeniesienie portfela

ubezpieczeń, zaliczanie do środków własnych

ubezpieczeń, zaliczanie do środków własnych

niektórych kategorii aktywów,

niektórych kategorii aktywów,

czasowe uznanie niektórych kategorii aktywów

czasowe uznanie niektórych kategorii aktywów

za aktywa stanowiące pokrycie rezerw

za aktywa stanowiące pokrycie rezerw

techniczno-ubezpieczeniowych

techniczno-ubezpieczeniowych

Organ nadzoru może także

Organ nadzoru może także

Żądać przedłożenia planów naprawczych, takich jak:

Żądać przedłożenia planów naprawczych, takich jak:

przygotowanie planu krótkoterminowego

przygotowanie planu krótkoterminowego

podwyższenia środków własnych,

podwyższenia środków własnych,

Zawieszać w czynnościach członków zarządu

Zawieszać w czynnościach członków zarządu

Wnioskować o odwołanie członków zarządu

Wnioskować o odwołanie członków zarządu

Ustanowić kuratora

Ustanowić kuratora

wprowadzić zarząd komisaryczny,

wprowadzić zarząd komisaryczny,

cofnąć zezwolenia na prowadzenie działalności w

cofnąć zezwolenia na prowadzenie działalności w

zakresie jednej, kilku lub wszystkich grup ubezpieczeń

zakresie jednej, kilku lub wszystkich grup ubezpieczeń

Zarządzić likwidację przymusową

Zarządzić likwidację przymusową

Zakazać pełnienia kluczowych funkcji

Zakazać pełnienia kluczowych funkcji

Koszty nadzoru

Koszty nadzoru

pokrywają firmy ubezpieczeniowe

pokrywają firmy ubezpieczeniowe

oraz Powszechne Towarzystwa

oraz Powszechne Towarzystwa

Emerytalne przekazując 0,14%

Emerytalne przekazując 0,14%

składki przypisanej brutto.

składki przypisanej brutto.

W ten sposób organ nadzoru jest

W ten sposób organ nadzoru jest

niezależny finansowo od budżetu

niezależny finansowo od budżetu

państwa.

państwa.

Instytucje wspomagające

Instytucje wspomagające

nadzór instytucjonalny

nadzór instytucjonalny

Ubezpieczeniowy Fundusz

Ubezpieczeniowy Fundusz

Gwarancyjny

Gwarancyjny

oraz Rzecznik

oraz Rzecznik

Ubezpieczonych.

Ubezpieczonych.

wykonują funkcje pokrewne

wykonują funkcje pokrewne

nadzorowi

nadzorowi

Nadzór poza

Nadzór poza

instytucjonalny

instytucjonalny

sprawowany jest przez biegłych

sprawowany jest przez biegłych

rewidentów, którzy wydają opinie i

rewidentów, którzy wydają opinie i

audyty

audyty

aktuariuszy,

aktuariuszy,

organizacje konsumenckie,

organizacje konsumenckie,

środowisko naukowe,

środowisko naukowe,

media i inne podmioty, które wydają

media i inne podmioty, które wydają

opinie

opinie

Nadzór wewnętrzny tzw.

Nadzór wewnętrzny tzw.

ład korporacyjny

ład korporacyjny

Polega na nadzorowaniu funkcjonowania

Polega na nadzorowaniu funkcjonowania

zakładu, jego organizacji i zarządzania,

zakładu, jego organizacji i zarządzania,

stosowanych procedur, jakości kluczowych

stosowanych procedur, jakości kluczowych

inwestorów oraz władz;

inwestorów oraz władz;

Uzasadnienie dla nadzoru korporacyjnego

Uzasadnienie dla nadzoru korporacyjnego

rynek się konsoliduje, powstają

rynek się konsoliduje, powstają

zintegrowane grupy ubezpieczeniowe i

zintegrowane grupy ubezpieczeniowe i

ubezpieczeniowo-finansowe, w zarządach

ubezpieczeniowo-finansowe, w zarządach

zakładów zatrudnionych jest około 25%

zakładów zatrudnionych jest około 25%

obcokrajowców, a w RN około 50% z

obcokrajowców, a w RN około 50% z

tendencją rosnącą

tendencją rosnącą

c.d.

c.d.

W wyniku zmian własnościowych ponad 90

W wyniku zmian własnościowych ponad 90

% aktywów sektora ubezpieczeniowego w

% aktywów sektora ubezpieczeniowego w

Polsce jest w rękach zagranicznych

Polsce jest w rękach zagranicznych

inwestorów. krajowe zakłady stały się częścią

inwestorów. krajowe zakłady stały się częścią

międzynarodowych grup ubezpieczeniowych

międzynarodowych grup ubezpieczeniowych

oraz częścią ich ładu korporacyjnego.

oraz częścią ich ładu korporacyjnego.

Zachodzi potrzeba nadzoru nad tą sytuacją,

Zachodzi potrzeba nadzoru nad tą sytuacją,

gdzie z jednej strony inwestor zagraniczny z

gdzie z jednej strony inwestor zagraniczny z

drugiej polski konsument, z jednej strony

drugiej polski konsument, z jednej strony

tradycje ładu krajowego z drugiej

tradycje ładu krajowego z drugiej

zagranicznego.

zagranicznego.

Dziękuję Państwu za uwagę

Dziękuję Państwu za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

Wyszukiwarka

Podobne podstrony:

Wy 7 Nadzór ubezpieczeniowy

Nadzór ubezpieczeniowy (26 stron) URYLYFSX4QTG4VQXQQBHAS3NH4T5CGBBBUT2YKY

ustawa o nadzorze ubezpieczeniowym i emerytany oraz rzeczniku ubezpieczonych-[ www.potrzebujegotowki

Wy 8 Instytucje ubezpieczeniowe

221 Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych

Nadzór ubezpieczeniowy [ www potrzebujegotowki pl ]

Nadzór ubezpieczeniowy [ www potrzebujegotowki pl ]

NADZÓR UBEZPIECZENIOWY PREZENTACJA

ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz rzeczniku ubezpieczonych 399 0

D19220810 Ustawa z dnia 26 września 1922 r o opłacie za nadzór nad zakładami ubezpieczeń

Wy 9 Kanały sprzedaży usług ubezpieczeniowych

wy 10 Rynek us%c5%82ug ubezpieczeniowych do wys%c5%82ania

wy 5 Ubezpieczenia majatku rzeczowego

Ekonomika Ubezpieczeń Zdrowotnych wyład! I 09

D19220423 Rozporządzenie Ministra Skarbu z dnia 27 maja 1922 r w przedmiocie wyboru Rady nadzorczej

więcej podobnych podstron