MAKROEKONOMICZNY

WYMIAR PODATKU

Podatek jest klasyczną daniną

publiczną.

Należy on do najstarszych kategorii

finansowych i w ogóle ekonomicznych.

Wedle najbardziej rozpowszechnionej

definicji, podatek to:

◦

pieniężne

◦

przymusowe

◦

ogólne

◦

nieodpłatne

◦

bezzwrotne

świadczenie na rzecz państwa lub innych

związków publicznoprawnych.

Ze względu na kryterium przedmiotowe

podatki dzielą się na:

◦

podatki majątkowe i podatki od praw

majątkowych

◦

podatki od przychodów

◦

podatki od dochodów

◦

podatki od wydatków

Klasyfikacja podatków

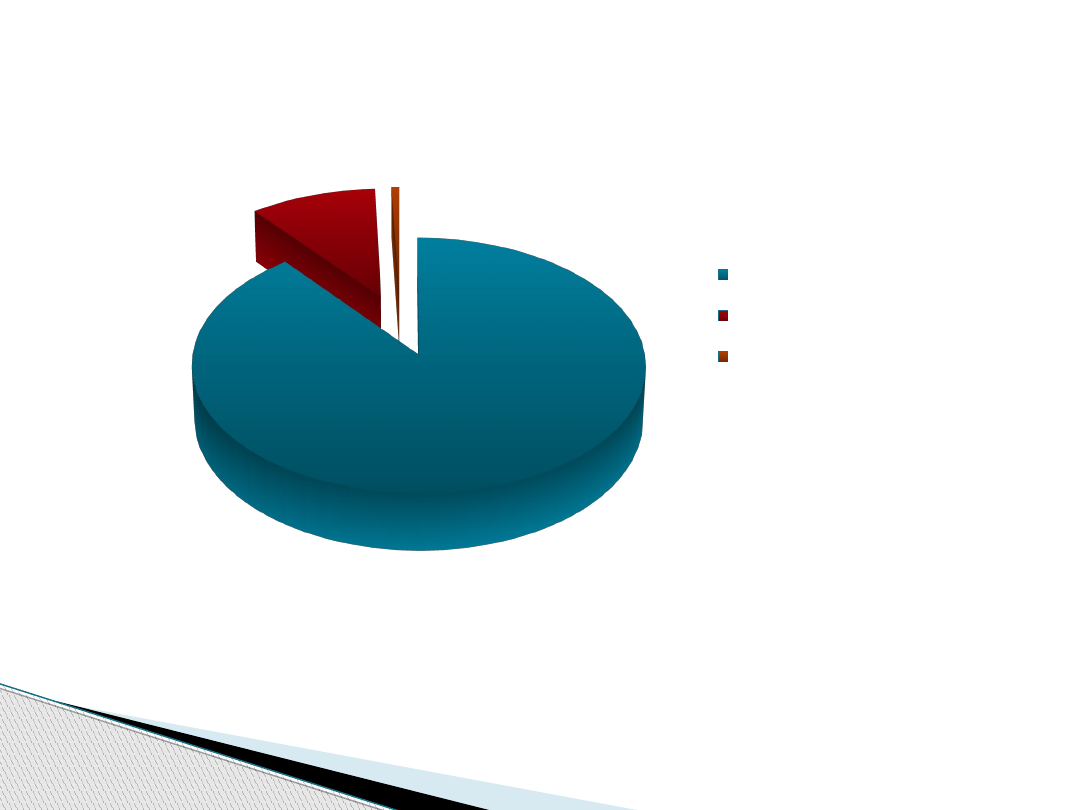

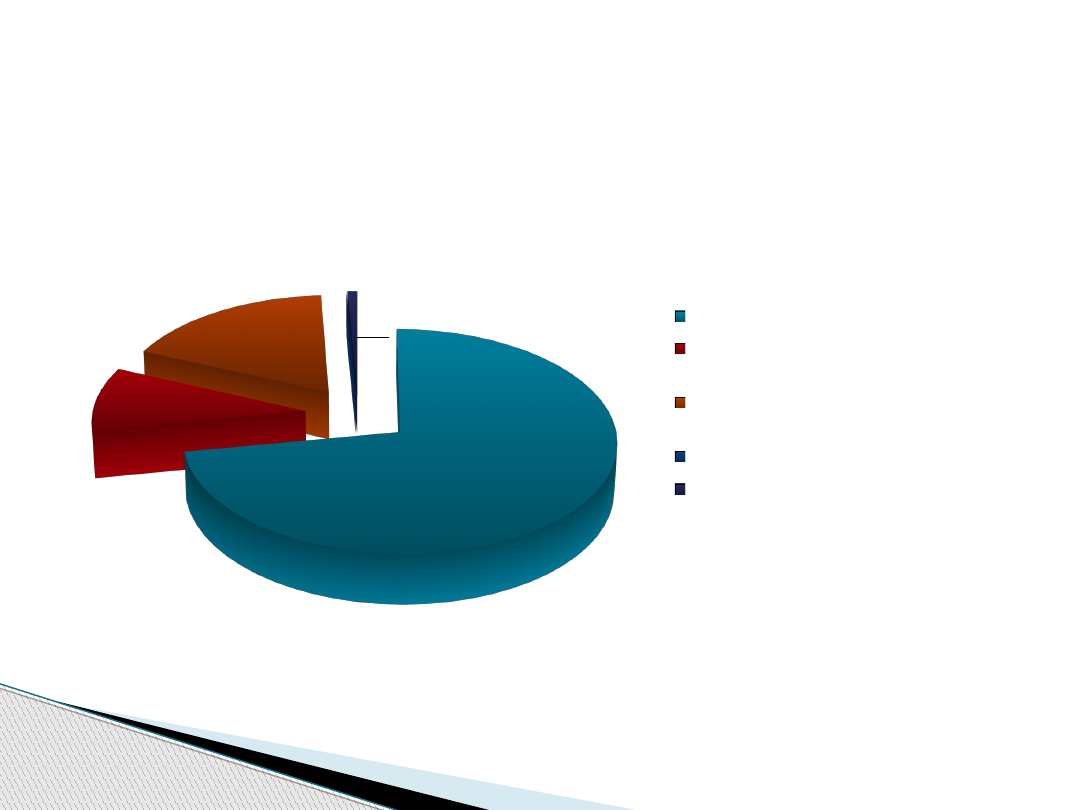

Dochody ogółem 277 782 224

Dochody podatkowe 247 980 007

Dochody niepodatkowe 28 148 107

Środki z UE i innych źródeł

niepodlegających zwrotowi 1 654 110

89,27%

10,13%

0,60%

Podział dochodów według ustawy na rok 2014 w tys. PLN

Dochody podatkowe

Dochody niepodatkowe

Środki z UE i innych źródeł

niepodlegających zwrotowi

Podatek jest podstawowym narzędziem

przejmowania przez państwo

dochodów i zaspokajania popytu na

pieniądz.

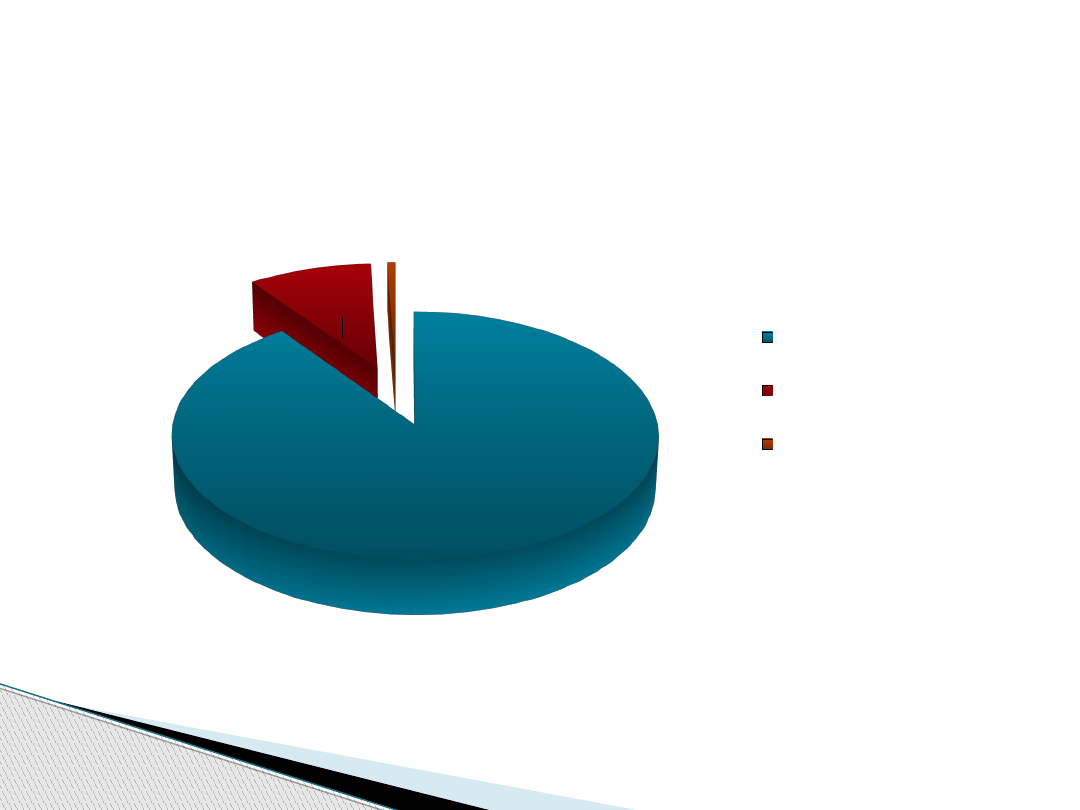

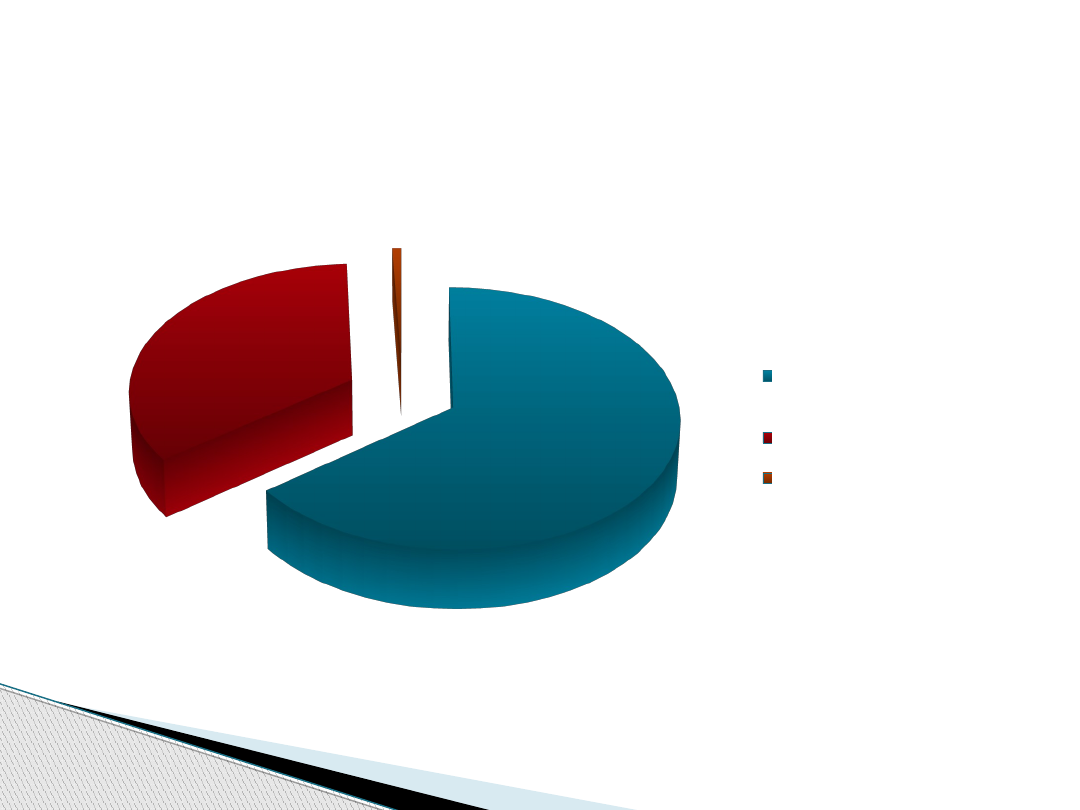

264 803 010; 90,14%

27 125 247; 9,23%

1 837 871; 0,63%

Budżet według ustawy za rok 2012 w tys. PLN

Dochody podatkowe

Dochody niepodatkowe

Środki z UE i innych źródeł

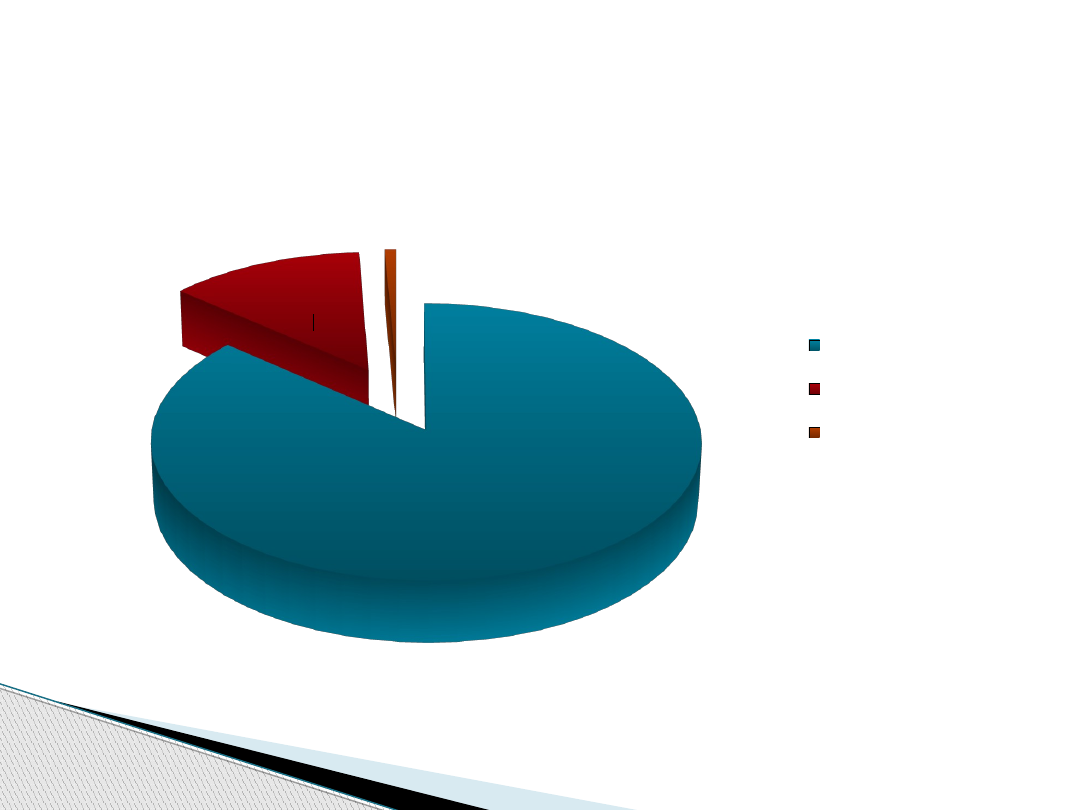

248 274 572; 86,33%

37 143 234; 12,92%

2 177 309; 0,76%

Wykonanie za rok 2012 w tys. PLN

Dochody podatkowe

Dochody niepodatkowe

Środki z UE i innych

źródeł

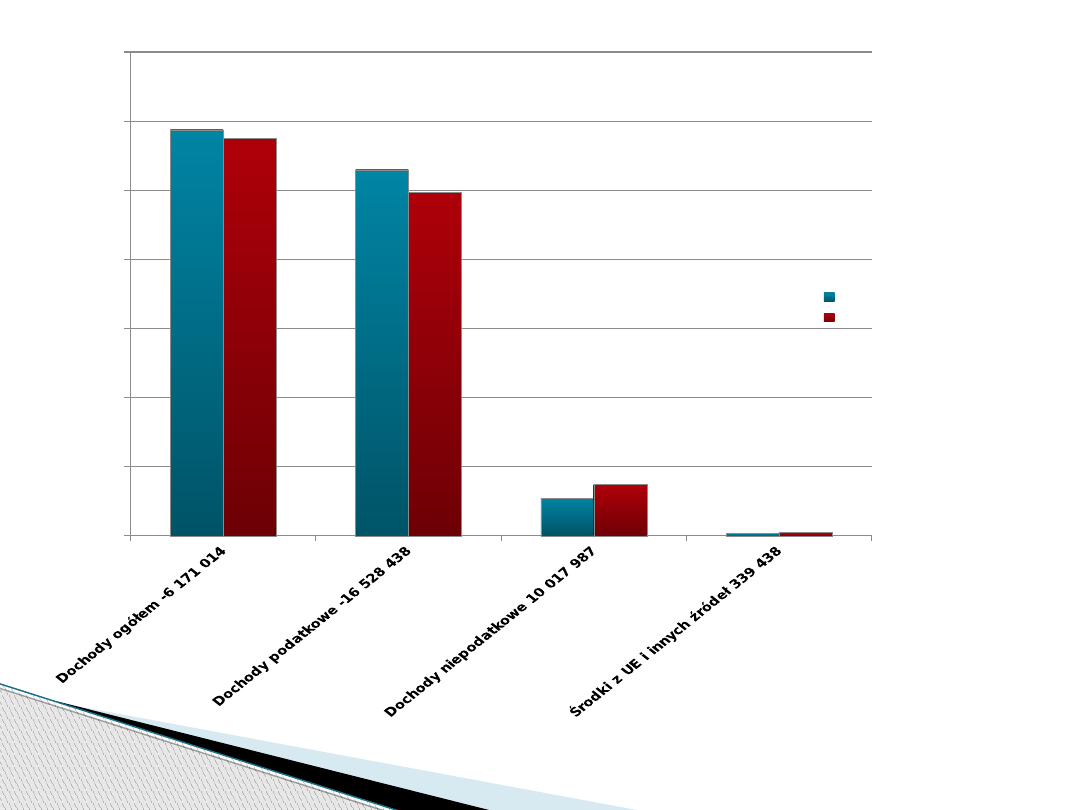

Różnica pomiędzy dochodami wg ustawy

a wykonaniem za rok 2012 w tys. PLN

Wykonanie za rok 2012 w tys. PLN

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

300 000 000

350 000 000

Budżet według ustawy

Wykonanie

2%

7%

-

27%

-

16%

POLITYKA FISKALNA

Możliwości samoczynnego

kształtowania procesów gospodarczych

są ograniczone i wymagają interwencji

państwa, chociaż zakres tej interwencji

oraz stosowane narzędzia są

przedmiotem kontrowersji wśród

polityków gospodarczych.

Państwo ponosi odpowiedzialność za

przebieg procesów gospodarczych, nie

można jednak wyciągać wniosku, że

odpowiedzialność ta zmusza do ingerencji

państwa w gospodarkę np. wtedy, gdy

mechanizm rynkowy zapewnia wzrost

gospodarczy i harmonijny rozwój, ale też

państwo nie może dystansować się od

przebiegu procesów gospodarczych i

zjawisk, jak inflacja, bezrobocie itp.

Dwa podstawowe rodzaje

instrumentów pieniężnych, za pomocą

których państwo może oddziaływać na

gospodarkę:

◦

Polityka monetarna

◦

Polityka fiskalna

Polityka monetarna „odpowiedzialna" jest

przede wszystkim za obronę wartości

pieniądza, regulowanie podaży pieniądza

krajowego, zachowanie bezpieczeństwa

walutowego kraju względem zagranicy.

Polityka fiskalna ma na celu przede

wszystkim dostarczenie potrzebnych

państwu dochodów, ale w szerszym ujęciu

cele realizowane przez te rodzaje polityki

muszą sprowadzać się do celów globalnych,

takich jak np. wzrost gospodarczy.

Polityka fiskalna polega na

wykorzystywaniu różnych

instrumentów, które służą:

◦

zaspokojeniu popytu państwa (władz publicznych)

na pieniądz (dochody),

◦

realizacji statutowych zadań władz publicznych za

pomocą zgromadzonych środków pieniężnych,

◦

realizacji pozafiskalnych celów państwa, ale przy

wykorzystaniu instrumentów polityki fiskalnej.

Tworzenie warunków pełnego (pełniejszego)

wykorzystania zdolności wytwórczych

gospodarki

Tworzenie warunków gromadzenia

oszczędności pieniężnych przez

optymalizację obciążeń podatkowych

Ograniczanie amplitudy wahań cyklu

koniunkturalnego

Cele polityki fiskalnej

Walka ze skutkami bezrobocia i promowanie

procesu tworzenia nowych miejsc pracy

Korekta nadmiernego zróżnicowania

dochodów w społeczeństwie będącego

skutkiem bezwzględnie działającego

mechanizmu rynkowego

Łagodzenie negatywnych skutków ubocznych

działalności podmiotów rynkowych

Polityki fiskalnej polega na tym, żeby

państwo umiejętnie łączyło realizację

podstawowych celów polityki fiskalnej

(gromadzenie potrzebnych państwu

środków pieniężnych) z równoczesnym,

rozwiązywaniem innych ważnych celów

gospodarczych i społecznych.

Narzędzia polityki fiskalnej

narzędzia podatkowe,

zasiłki dla bezrobotnych,

wydatki związane z tworzeniem nowych

miejsc pracy i z finansowaniem programów

zmiany kwalifikacji zawodowych,

wydatki promujące restrukturyzację

gospodarki w układzie branżowym i

przestrzennym,

Narzędzia do realizacji celów

polityki fiskalnej

wydatki promujące rozwój drobnej

wytwórczości,

wydatki na roboty publiczne,

deficyt budżetowy,

dług publiczny,

poręczenia i gwarancje państwa dla

podmiotów zaciągających pożyczki

(kredyty).

Ingerencja państwa za pomocą narzędzi

fiskalnych jest korzystna dla jednych

podmiotów, ale jedno cześnie narusza

interesy innych podmiotów.

Aktywna polityka fiskalna występuje

wówczas, gdy rząd stosuje wybrane środki

w celu: przeciwdziałania cyklicznym

przypadkowym wahaniom gospodarczym,

zapewnienia stabili zacji cen, ograniczania

bezrobocia itp.

Aktywna i pasywna polityka

fiskalna

Pasywna polityka fiskalna wykorzystuje

automatyczne stabilizatory.

Uruchomienie tych środków nie wymaga

żadnej decyzji władz administracyjnych, a

wynika z właściwej niektórym typom

podatków i wydatków państwa wrażliwości

na zmiany poziomu dochodu narodowego i

bezrobocia.

Wielkość wpływów podatkowych zależy od

wielkości takich czynników, jak np. dochody

osobiste ludności, dochody przedsiębiorstw,

spółek itp., wtedy zmiana poziomu tych

dochodów automatycznie prowadzi do

zmiany poziomu wpływów.

Działanie automatycznych stabilizatorów

koniunktury oparte jest na wykorzystaniu

„wbudowanej giętkości" np. systemu

podatkowego (progresywny, regresywny

charakter stawek podatkowych), dzięki

czemu w zależności od sytuacji

gospodarczej odpowiednio kształtują się

wielkości wpływów podatkowych.

dobrze skonstruowany i rozwinięty system

podatkowy,

skuteczny aparat skarbowy,

sprawne procedury legislacyjne,

dobrze rozwinięte instytucje publiczne.

Instytucjonalne podstawy

polityki fiskalnej

Od tego, jakie stosuje się rodzaje podatków

i innych instrumentów zależy stymulacyjne

lub hamujące oddziaływanie państwa na

aktywność podmiotów.

Warunkiem skutecznej polityki fiskalnej jest

też dobrze zbudowany i sprawnie

funkcjonujący aparat skarbowy, który

tworzą zarówno jednostki skarbowe

wymierzające i egzekwujące należności

skarbowe, jak i jednostki kontroli

skarbowej.

Sprawne procedury legislacyjne dlatego

warunkują skuteczność polityki fiskalnej, że

polityka ta dotychczas jest prowadzona

metodą prób i błędów. Wprowadzenie zmian

w tym zakresie wymaga zmian w

podstawach prawnych.

Warunkiem skutecznej polityki fiskalnej są

dobrze rozwinięte, szeroko rozumiane,

instytucje publiczne. Chodzi zwłaszcza o

takie instytucje, które pozwalają jak

najlepiej wydać publiczne środki pieniężne

w celu realizacji zadań władz.

„Istotą dobrej polityki finansowej jest

dążenie do zrównoważenia budżetu bez

przeciążenia podatkowego; a więc bez

inflacji i bez przeciążenia finansowego w

innej formie. Budżet zrównoważony kosztem

przeciążenia podatkowego jest tylko

chwilowo zrównoważony„

A. Krzyżanowski

„Dobra” polityka fiskalna

Racjonalny fiskalizm

Umiejętność łączenia celów fiskalnych z

celami pozafiskalnymi

Stabilność polityki fiskalnej

Teoretyczne cechy „dobrej”

polityki fiskalnej

W skali makroekonomicznej „dobra”

polityka fiskalna ma za zadanie przede

wszystkim zapewnić wzrost

gospodarczy państwa.

Nadmiernie agresywne ingerowanie władz

publicznych w dochody, czego skutkiem

może być spowolnienie wzrostu

gospodarczego, a w krańcowych

przypadkach nawet doprowadzenie

podmiotów do ruiny, co obróci się przeciw

władzom publicznym, które utracą źródło

dochodów.

Nadmierna polityka

fiskalna

zakres ingerencji systemu finansów

publicznych w PKB,

stopień pokrycia wydatków publicznych z

dochodów,

progresywne skale podatkowe,

różnice między nominalną a efektywną

stopą opodatkowania,

zakres występowania tzw. szarej strefy w

gospodarce.

Mierniki fiskalizmu

Cechą „dobrej” polityki fiskalnej jest też

stabilność zasad.

Jest ona warunkiem racjonalnego

zachowania się podmiotów gospodarczych,

co daje podstawę podejmowania decyzji

średnio- i długookresowych

BUDŻET PAŃSTWA

Stanowi najważniejszą część dochodów i

wydatków sektora finansów publicznych.

Jest to roczny plan dochodów i wydatków

instytucji szczebla centralnego (tzn.

instytucji rządowych), nazywany też często

planem finansowym państwa.

Budżet państwa

Założenia makroekonomiczne

Dochody budżetu państwa

Wydatki budżetu państwa

Przewidywany wynik budżetu państwa

Sposób sfinansowania deficytu budżetu

Elementy budżetu państwa

179 030 000; 72,20%

23 250 000; 9,38%

43 700 000; 17,62%

7; 0,00% 2 000 000; 0,81%

Plan dochodów z tyt. podatków na rok 2014 (w tys. PLN)

Podatki pośrednie

Podatek dochodowy od osób

prawnych

Podatek dochodowy od osób

fizycznych

Podatek tonażowy

Podatek od wydobycia niektórych

kopalin

115 700 000; 64,63%

62 080 000; 34,68%

1 250 000; 0,70%

Plan dochodów budżetowych z tyt. podatków pośrednich na rok 2014 (w tys. PLN)

Podatek od towarów i

usług

Podatek akcyzowy

Podatek od gier

jest funduszem scentralizowanych zasobów

pieniężnych

przymusowy charakter gromadzenia

środków

gromadzenie środków ma charakter

ekonomiczny i społeczny

dotyczy działalności organów i podmiotów

państwa w przyszłości

budżet jako fundusz nadaje rygorów

prawnych wydatkom budżetowym

Wybrane cechy budżetu

państwa

Polityczna

Kontrolna

Ekonomiczna

Grupy funkcji budżetu państwa

Redystrybucyjna

Fiskalna

Stabilizacyjna

Alokacyjna

Podział funkcji

ekonomicznej

DOCHODY A PRZYCHODY

BUDŻETOWE

Środki pieniężne pobierane od podmiotów

gospodarczych i gospodarstw domowych

przez państwo lub przez odrębny organ

samorządu terytorialnego w celu realizacji

wydatków zapewniających wypełnienie

zadań państwowych.

Dochody budżetowe

podatki i opłaty

cła

wpłaty z zysku przedsiębiorstw państwowych

oraz jednoosobowych spółek Skarbu Państwa

wpłaty z tytułu dywidendy

wpłaty z zysku NBP

Elementy dochodów budżetu

państwa

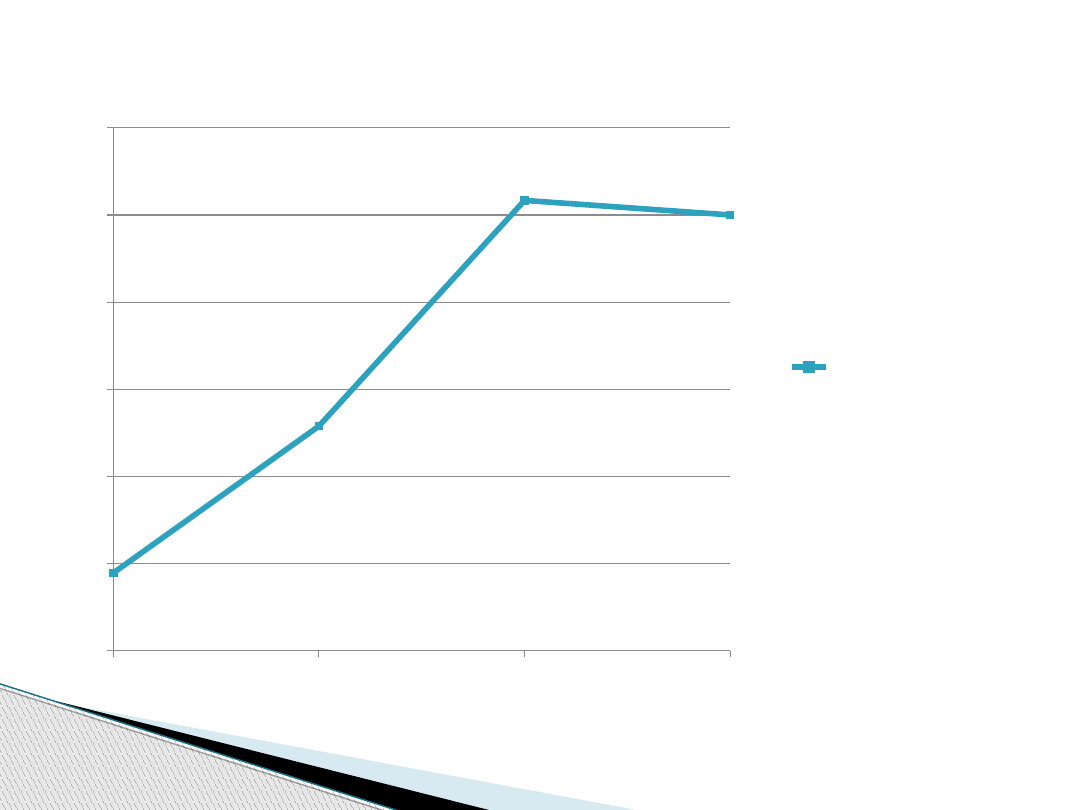

2009

2010

2011

2012

95000000

100000000

105000000

110000000

115000000

120000000

125000000

Wartość dochodu z tyt. podatku VAT

Wartość dochodu z tyt.

podatku VAT

odsetki od środków zgromadzonych na

rachunkach bankowych państwowych

jednostek budżetowych lub organów władzy

publicznej

odsetki od lokat terminowych ustanowionych ze

środków zgromadzonych na centralnym

rachunku bieżącym budżetu państwa

odsetki od udzielonych z budżetu państwa

pożyczek krajowych i zagranicznych

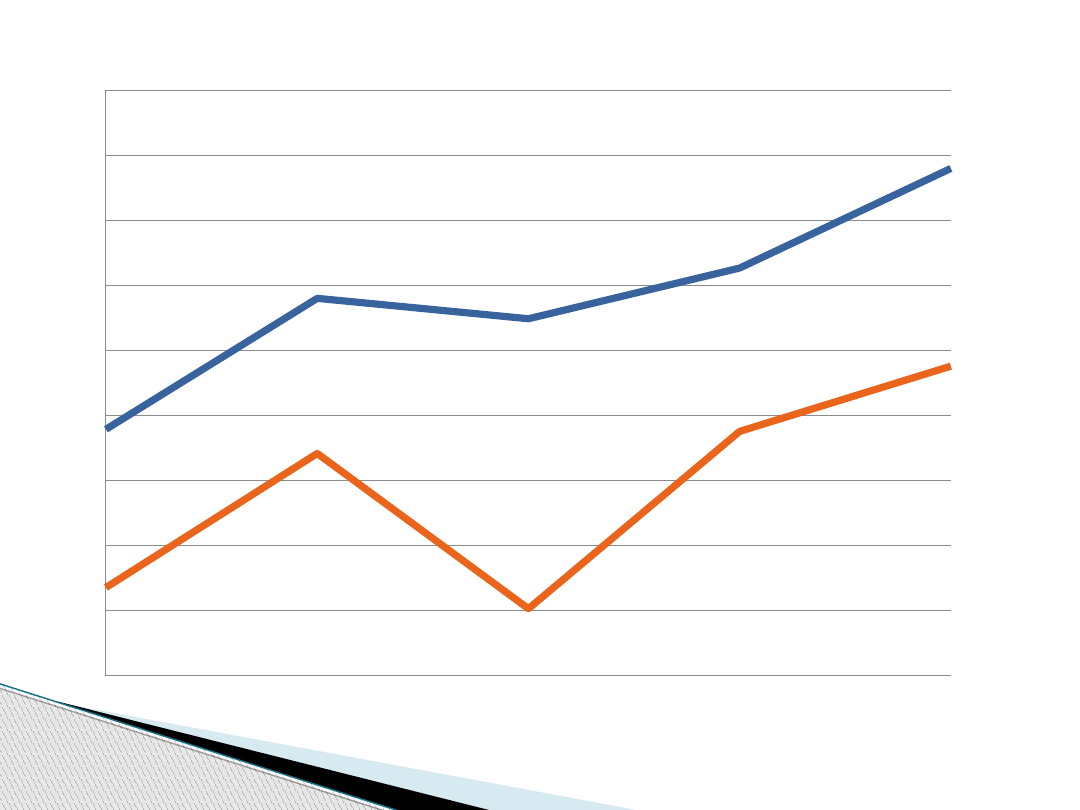

2008

2009

2010

2011

2012

240 000 000

250 000 000

260 000 000

270 000 000

280 000 000

290 000 000

300 000 000

310 000 000

320 000 000

330 000 000

Dochody i wydatki budżetu państwa w latach 2008-2012 (w tys. PLN)

Przychody publiczne wynikają głównie z

przyprowadzonych przez jednostki operacji

dłużnych, w związku z tym są pozycjami o

charakterze zwrotnym.

Przychody budżetowe

ze sprzedaży papierów wartościowych

z prywatyzacji majątku Skarbu Państwa oraz

majątku jednostek samorządu

terytorialnego

ze spłat pożyczek i kredytów udzielonych ze

środków publicznych

z otrzymanych pożyczek i kredytów

Elementy przychodów budżetu

państwa

WYDATKI A ROZCHODY

BUDŻETOWE

Charakter prawny wydatków budżetowych,

w tym ich przeznaczenie, rodzaj, sposób

klasyfikacji i prezentacji w ustawie

budżetowej, określa ustawa o finansach

publicznych.

Wydatki budżetowe

funkcjonowanie organów władzy publicznej

zadania wykonywane przez administrację rządową

subwencje ogólne i dotacje dla JST

wpłaty do budżetu Unii Europejskiej

subwencje dla partii politycznych

obsługę długu publicznego

Wydatki budżetu państwa

3,28%

3,89%

6,32%

23,89%

4,11%

3,19%

13,24%

21,52%

3,90%

4,38%

12,29%

Wydatki budżetowe w roku 2012, wybranych działach (w tys. PLN)

Rolnictwo i łowiectwo

Administracja publiczna

Obrona narodowa

Obowiązkowe ubezpieczenia

społeczne

Bezpieczeństwo publiczne i

ochrona przeciwpożarowa

Wymiar sprawiedliwości

Obsługa długu publicznego

Różne rozliczenia

Szkolnictwo wyższe

Pomoc społeczna

Inne

Rozchody publiczne (budżetowe)

odzwierciedlają przede wszystkim

przeprowadzone przez jednostki operacje

zwrotne.

Rozchody budżetowe

spłaty otrzymanych pożyczek i kredytów

wykup papierów wartościowych

udzielone pożyczki i kredyty

płatności, których źródłem finansowania są

przychody z prywatyzacji majątku Skarbu

Państwa

płatności związane z udziałami Skarbu

Państwa w międzynarodowych instytucjach

finansowych

Rozchody budżetu

państwa

0

200000

400000

600000

800000

1000000

1200000

1400000

Rozchody

Przychody

Autorzy:

Łukasz Gawenda

Grzegorz Bujakowski

Sebastian Dziechciarz

Document Outline

- MAKROEKONOMICZNY WYMIAR PODATKU

- Slide 2

- Slide 3

- Klasyfikacja podatków

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Cele polityki fiskalnej

- Slide 18

- Narzędzia polityki fiskalnej

- Narzędzia do realizacji celów polityki fiskalnej

- Slide 21

- Slide 22

- Aktywna i pasywna polityka fiskalna

- Slide 24

- Slide 25

- Slide 26

- Instytucjonalne podstawy polityki fiskalnej

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- „Dobra” polityka fiskalna

- Teoretyczne cechy „dobrej” polityki fiskalnej

- Slide 34

- Nadmierna polityka fiskalna

- Mierniki fiskalizmu

- Slide 37

- Slide 38

- Budżet państwa

- Elementy budżetu państwa

- Slide 41

- Slide 42

- Wybrane cechy budżetu państwa

- Grupy funkcji budżetu państwa

- Podział funkcji ekonomicznej

- Slide 46

- Dochody budżetowe

- Elementy dochodów budżetu państwa

- Slide 49

- Slide 50

- Slide 51

- Przychody budżetowe

- Elementy przychodów budżetu państwa

- Slide 54

- Wydatki budżetowe

- Wydatki budżetu państwa

- Slide 57

- Rozchody budżetowe

- Rozchody budżetu państwa

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

pyt. 30 - metody ustalania podstawy wymiaru podatku;, prawo finansów publicznych

Wniosek o korektę wymiaru podatku od nieruchomości

D19240544 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 26 czerwca 1924 r o uproszczeniu szacow

Prezentacja na system podatkowy pptx

PRAWNE ASPEKTY BUDOWY PODATKU pptx

Klasyfikacja podatków Rynkowe reakcje na podatki pptx

D19200003 Ustawa z dnia 18 grudnia 1919 r w sprawie wymiaru podatku czynszowego na lata 1919 1920 n

podatki 2, Makroekonomia

27 163031 Wp yw klina podatkowego na rynek pracy, Makroekonomia

ekonomiczne skutki oddzialywania podatkow, Makroekonomia

polityka fiskalna - podatki, Makroekonomia

System podatkowy w Polsce, zarządzanie WSFiZ, makroekonomia

podatki, makroekonomia

podatki 2, Makroekonomia

D19240437 Rozporządzenie Ministra Skarbu z dnia 3 kwietnia 1924 r w przedmiocie przekazania miejski

D19190273 Rozporządzenie Ministra Skarbu w wykonaniu art 54 dekretu z dnia 5 lutego 1919 r w przedm

D19220268 Rozporządzenie Rady Ministrów z dnia 12 kwietnia 1922 r w przedmiocie wymiaru i poboru pa

D19210341 Ustawa z dnia 14 czerwca 1921 r w przedmiocie unormowania podstaw wymiaru państwowego pod

więcej podobnych podstron