4. Kierunki

i formy inwestowania

przedsiębiorstw

FINANSOWE

RZECZOWE

LOKACYJNE

RZECZOWE

PRODUKCYJNE

NIEMATERIAL

NE

Lokaty

bankowe

Dzieła sztuki

Nieruchomości

Inwestycje w

kadry

Akcje, udziały

Metale

szlachetne

Maszyny

i urządzenia

Badania

naukowe

Obligacje

Przedmioty

kolekcjonerskie

Wartości

niematerialne

i prawne

Badania

marketingowe

Udziały w FI

Nieruchomości

Zapasy

Inwestycje

socjalne

4.1. Rodzaje inwestycji

Formami inwestowania są:

inwestowanie bezpośrednie,

inwestowanie pośrednie.

Inwestowanie bezpośrednie polega na nabyciu tytułu

prawnego do konkretnej nieruchomości;

Inwestowanie pośrednie polega na nabyciu udziałów

lub papierów wartościowych emitowanych przez

podmioty inwestujące na rynku nieruchomości.

4.2 Formy inwestowania na

rynku nieruchomości

Zalety i wady inwestycji bezpośrednich

i pośrednich

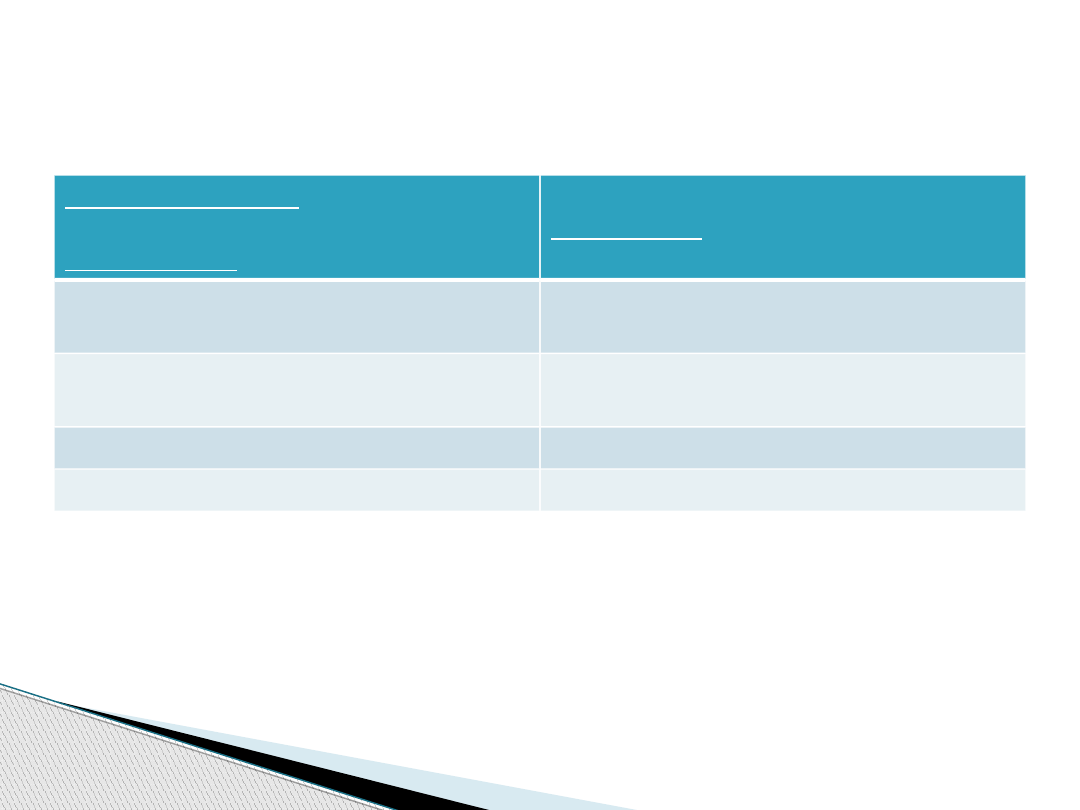

ZALETY

WADY

Inwestycje

bezpośrednie

* Zabezpieczenie

kapitału

* Mała płynność

* Ochrona przed inflacją * Konieczność

zarządzania

* Źródło dochodów

* Niepodzielność

* Źródło korzyści na

etapie rozliczeń z

fiskusem

* Wysoka

kapitałochłonność

* Odmrożenie kapitału

* Element dywersyfikacji

portfela

* Fizyczna „dotykalność”

Inwestycje

pośrednie

* Zmniejszona kapitałochłonność

* Brak kontroli nad

nieruchomością

* Wysoka płynność

* Wysoka korelacja z rynkiem

akcji

* Podzielność

* Brak fizycznej „dotykalności”

* Fachowe zarządzanie

zakup działki pod budowę obiektów służących realizacji

programu produkcyjnego,

zakup nowych maszyn/urządzeń służących podniesieniu

jakości produkcji,

zakup nowych linii technologicznych dla wdrożenia nowych

produktów,

budowa/zakup nowych nieruchomości w związku ze

zwiększeniem skali wytwarzania,

nabycie nowych środków transportu obsługujących

podstawową działalność przedsiębiorstwa,

3. Przykłady inwestycji produkcyjnych o

charakterze rzeczowym

zastąpienie dotychczas użytkowanych

maszyn nowymi, o większej wydajności,

rozbudowa powierzchni produkcyjnych,

magazynowych itp…

Środki własne przedsiębiorstwa,

kredyt bankowy,

leasing (ruchomości i nieruchomości)

A także

emisja akcji,

emisja własnych obligacji

ŹRÓDŁA FINANSOWANIA

PRZEDSIĘWZIEĆ INWESTYCYJNYCH

Przedsięwzięcie może być finansowane w

całości kapitałem własnym lub też w sposób

mieszany kapitałem własnym oraz kredytem

bankowym

I. Kapitał własny = 500 jp.

--------------------------

II. Kapitał własny = 200 jp.

kredyt bankowy = 300 jp.

oprocentowanie kredytu = 20 %

Warianty finansowania

przedsięwzięcia „Z”

Przychody 600 jp

Koszty operacyjne 440 jp

Podatek dochodowy 40%

Obliczyć:

Rentowność kapitału własnego,

Rentowność kapitału całkowitego (ogółem).

Rentowność kapitału własnego ROE :

(zysk netto/kapitał własny ) x 100%

Rentowność kapitału całkowitego ROA:

(zysk netto/kapitał całkowity) x 100%

Wyszczególnienie

Wariant I

Wariant II

Przychody

600

600

Koszty operacyjne

440

440

Zysk przed spłatą odsetek i

opodatkowaniem EBIT

160

160

Koszty finansowe (odsetki)

0

60

Zysk do opodatkowania

160

100

Podatek dochodowy (40%)

64

40

Obliczenie zysku netto:

Zysk netto 96 60

W I = (96 : 500) x 100% = 19,20 %

W II = (60 :200) X 100% = 30,00 %

* Wariant II zapewnia uzyskanie

wyższej o 10,8 punktu procentowego

rentowności kapitału własnego;

* W wariancie II firma korzysta z tzw.

tarczy podatkowej. Odsetki zmniejszają

podstawę opodatkowania. Podatek jest

niższy o 24 jp.

Rentowność kapitału własnego w przypadku obu

wariantów

a)

Rentowność kapitału ogółem musi być

wyższa od oprocentowania kapitału

obcego. W przeciwnym razie zysk

wypracowany przez obcą cześć kapitału

będzie niższy od należnych odsetek, które

pochłoną dodatkowo cześć zysku

wypracowanego przez kapitał własny.

(

EBIT

/ kapitał całkowity) x 100 % ;

(160/500)x100% = 32 %

Aby uzyskać dodatni efekt dźwigni

finansowej muszą być spełnione 2

warunki:

b) Zachowanie właściwej struktury kapitału.

Zbyt wysoki poziom zadłużenia może

spowodować wzrost kosztów kapitału

obcego.

Przedsiębiorstwo rozważa dwa warianty

finansowania przedsięwzięcia

inwestycyjnego.

Pierwszy z nich ma być oparty o kapitał

własny, a drugi ma wykorzystywać

mieszane źródła finansowania.

Dla jakiej wielkości EBIT zastosowanie

każdego z wymienionych wariantów

finansowania przyniesie identyczną

rentowność kapitałów własnych.

P R Z Y K Ł A D

Dane:

Kapitały własne 200 000 zł

Kapitały obce 100 000 zł

Oprocentowanie

kapitałów obcych 16,5 %

Stopa podatku

dochodowego 32 %

W oparciu o poniższe dane obliczyć przyrost

rentowności kapitałów własnych wywołany

działaniem dźwigni finansowej:

kapitał obcy 100 000 zł,

kapitał własny 300 000 zł,

EBIT 60 000 zł,

stopa oprocentowania

kapitałów obcych 18 %,

stopa podatku dochodowego 32 %.

P R Z Y K Ł A D

Document Outline

- Slide 1

- 4.1. Rodzaje inwestycji

- 4.2 Formy inwestowania na rynku nieruchomości

- Zalety i wady inwestycji bezpośrednich i pośrednich

- Slide 5

- Slide 6

- Slide 7

- ŹRÓDŁA FINANSOWANIA PRZEDSIĘWZIEĆ INWESTYCYJNYCH

- Warianty finansowania przedsięwzięcia „Z”

- Slide 10

- Slide 11

- Obliczenie zysku netto:

- Slide 13

- Slide 14

- Slide 15

- P R Z Y K Ł A D

- Slide 17

- P R Z Y K Ł A D

Wyszukiwarka

Podobne podstrony:

Decyzje inwestycyjne przedsiębiorstwa

Zakładanie i dotowanie publicznych innych form wychowania przedszkolnego, Nowe formy wychowania prze

Inwestycje w przedsiębiorstwie

Formy prawne przedsiębiorstw

formy teatralne w przedszkolu 104 1622

INWESTYCJE PRZEDSIĘBIORSTWA, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Inwestycje Przedsiębio

formy organizacji przedsiębiorstw

Finanse publiczne Inwestycje przedsiębiorstwa (12 stron)

Formy organizacji przedsiębiorstw monopolistycznych

FORMY PRAWNE PRZEDSIĘBIORSTW, STUDIA, WZR I st 2008-2011 zarządzanie jakością, NOO - nauka o organiz

Formy organizacji przedstawicieli w Sejmie, Formy organizacji przedstawicieli w Sejmie p

Analiza?ektywności inwestycyjnej w przedsiębiorstwach publiczno

Nauczyciel - list motywacyjny, Nowe formy wychowania przedszkolnego - zakładanie i organizacja zespo

metody i formy pracy przedszkola, Metody

Specyfika pracy z grupą zróżnicowaną wiekowo, Nowe formy wychowania przedszkolnego - zakładanie i or

Wymagania lokalowe, Nowe formy wychowania przedszkolnego - zakładanie i organizacja zespołów i punkt

Źródła finansowania, Nowe formy wychowania przedszkolnego - zakładanie i organizacja zespołów i punk

więcej podobnych podstron