ZARZĄDZANIE

DZIAŁALNOŚCIĄ

PODSTAWOWĄ, A

ZARZĄDZANIE

FINANSOWE

Patrycja Strykowska

Paulina Sworobowicz

Budżety operacyjne i ich

sporządzanie

Budżet

jest to zestawienie planowanych

na dany okres (np. tydzień, miesiąc,

najczęściej rok) dochodów i wydatków

jednostki gospodarującej. Celem

sporządzania budżetu jest

racjonalizacja wydatków. Budżet

stanowi podstawę finansowego

planowania przedsięwzięć

oraz dostarcza najważniejszych

informacji potrzebnych do kontroli

prowadzonej działalności.

Jedna z metod przygotowania

budżetu:

1.

Na podstawie prognozy można oszacować:

a)

zużycie materiałów,

b)

robociznę bezpośrednią wyrażaną w

roboczogodzinach.

2.

Na podstawie szacunku robocizny bezpośredniej

można oszacować:

a)

zapotrzebowanie na środki dla każdego z działów,

b)

środki potrzebne do kontrolowania pracowników

bezpośrednio produkcyjnych w każdym dziale,

c)

środki pomocnicze do prowadzenia prac w

każdym dziale.

3.

Na podstawie powyższych szacunków i prognozy

należy oszacować wielkość personelu

wymaganego do realizacji prognozy.

4.

Na podstawie prognozy długoterminowej oraz ogólnej

strategii i celów organizacji należy oszacować wielkość

personelu pośredniego, który może być zatrudniony w

bieżącym roku finansowym.

5.

Należy przeprowadzić obliczenie kosztów ogólnych

(dzierżawa, odsetki, ubezpieczenia, ogrzewanie, oświetlenie

itp.).

6.

Wszystkie powyższe elementy są następne wykorzystane do

oszacowania całkowitych nakładów w rozpatrywanym

okresie finansowym.

7.

Różnica pomiędzy całkowitymi oszacowanymi nakładami a

całkowitymi przychodami jest możliwym do osiągnięcia

zyskiem.

8.

Ten zysk dodany do oszacowanych nakładów, daje nam

budżet działalności organizacyjnej w danym roku

finansowym.

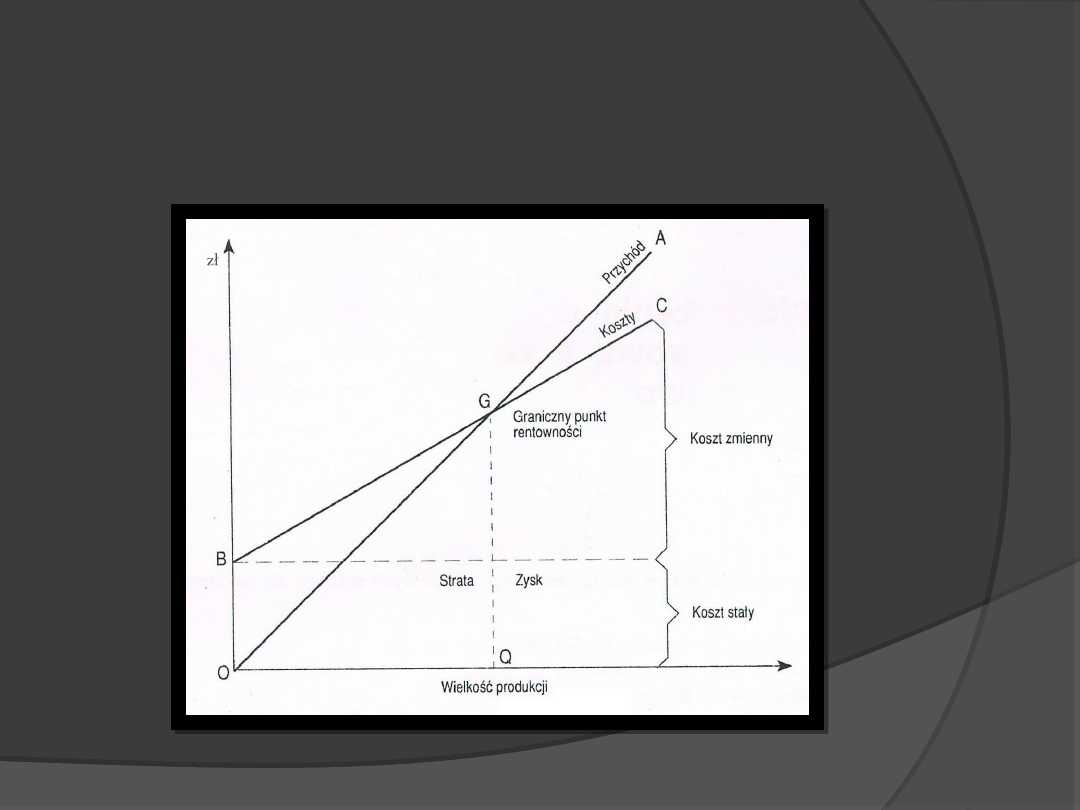

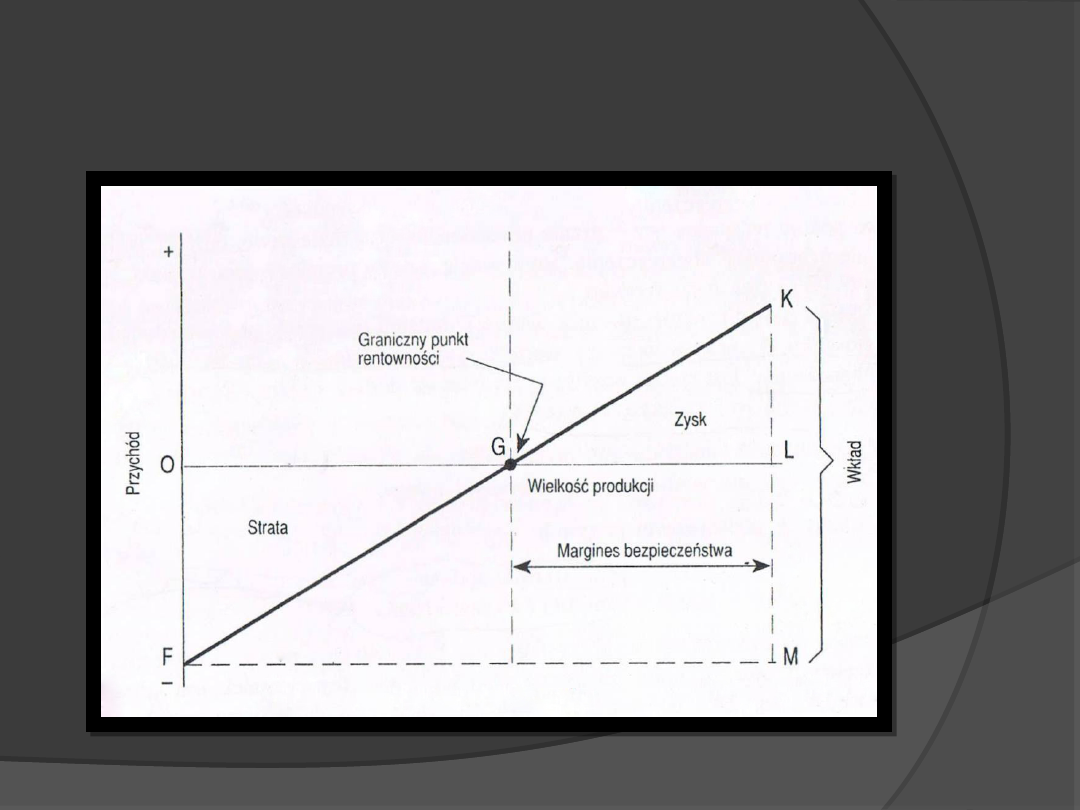

Wykres granicznego punktu

rentowności

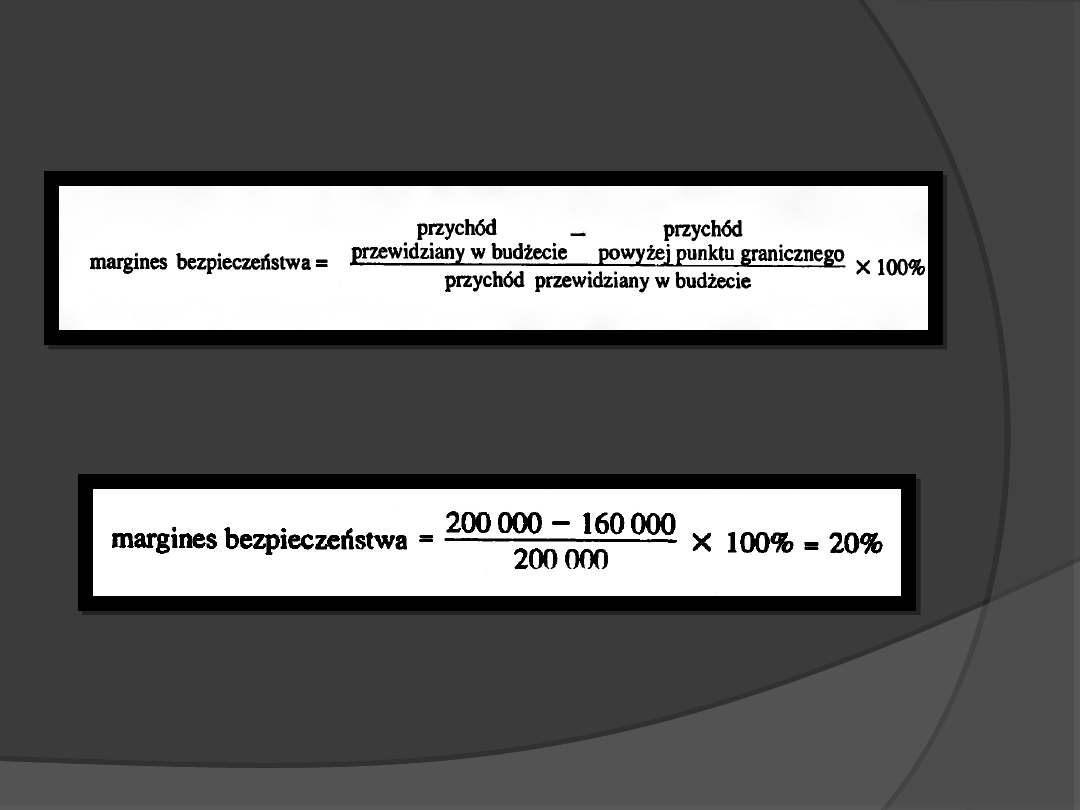

Margines bezpieczeństwa

Przykład:

Przychód przewidziany w budżecie = 200.000 zł

Wielkość przychodu powyżej punktu granicznego =

160.000 zł

Im większy margines bezpieczeństwa tym lepsza

jest sytuacja przedsiębiorstwa.

NAKŁADY

(KOSZT CAŁKOWITY)

KOSZTY STAŁE

Dzierżawa,

Podatki od

nieruchomości.

KOSZTY ZMIENNE

Koszty

materiałowe i

robocizny,

Ubezpieczenia,

Koszty

zarządzania itp.

KOSZTY CAŁKOWITE = KOSZTY STAŁE + KOSZTY ZMIENNE

MARŻA POKRYCIA = PRZYCHODY – KOSZTY ZMIENNE

Wykres zysku

Wartość dodana

WARTOŚĆ DODANA = PRZYCHÓD – WYDATKI NA MATERIAŁY I USŁUGI

Tak więc wartość dodana jest to kwota

będąca w dyspozycji organizacji, która

musi pokryć wszystkie wewnętrznie

poniesione koszty, takie jak:

Dzierżawę,

Odsetki,

Podatki od nieruchomości,

Ubezpieczenia,

Amortyzację,

Koszty projektowania,

Podatki,

Zysk netto,

Robociznę bezpośrednią.

Metody obliczania amortyzacji:

1.

Amortyzacja równomierna lub

liniowa:

Wartość = Cena –

PRZYKŁAD: Jeśli pewne urządzenie amortyzuje się przez okres

pięciu lat, to jego wartość zmniejsza się

(procentowo) i w poszczególnych latach wynosi:

100, 80, 60, 20, a od szóstego roku nie ma

wartości księgowej.

Cena (Rok obliczeniowy – 1)

Długość okresu amortyzacji

2.

Metoda amortyzacji degresywnej:

Wartość = Cena (1- Stawka amortyzacyjna)

PRZYKŁAD: Jeśli stawka amortyzacyjna wynosi 50% pozostałej wartości

księgowej, to wartość każdego roku (określona jako procent

początkowej wartości księgowej) będzie wynosić: 100; 50;

25;

12,5; 6,25.

Wartość ta nigdy nie osiągnie zera.

Rok obliczeniowy - 1

Zdyskontowane przepływy

pieniężne

Technika oceny uwzględniająca

korzyści osiągnięte ze

stosowania wyposażenia i czas

w którym zostały one

uzyskane.

Tak więc metoda ta uwzględnia

fakt, że 1zł dzisiaj i 1zł w

przyszłym roku mają różną

wartość.

Wartość bieżąca

Inwestując 1zł w celu uzyskania dochodu w wysokości

10% rocznie (w przeciągu 4 lat) otrzymalibyśmy

następujący wzrost kapitału:

zł zł zł

Początek roku 1 1

Koniec roku 1 1 + 0,1 = 1,1

Koniec roku 2 1,1 + 0,11 = 1,21

Koniec roku 3 1,21 + 0,121 = 1,331

Koniec roku 4 1,331 + 0,1331 = 1,464

Tak więc można powiedzieć, że 1,464zł po czterech latach

przy stopie 10% ma wartość bieżącą 1zł, ponieważ

wartość 1,464zł nie jest zbyt wygodna do operowania

poddawana jest redukcji do 1zł, co w rezultacie daje

wartość bieżącą: 1/1,464 = 0,683zł

Dyskontowanie

Dyskontowaniem nazywamy obliczenie wartości

bieżącej kapitału końcowego przy przyjęciu pewnej

stopy procentowej. Jeśli istnieje stały dopływ 1zł

rocznie możemy wtedy powiedzieć o występowaniu

zdyskontowanych przepływów pieniężnych o

wartości bieżącej 3,169zł przy stopie 10%.

Wartość bieżąca 1zł otrzymywanej co roku

Pierwszy rok 1/1,1

= 0,909

Drugi rok 0,909 + 1/1,21 = 1,735

Trzeci rok 1,735 + 1/1,331 = 2,486

Czwarty rok 2,486 + 1/1,464 = 3,169

Sterowanie budżetem

Cechy sterowania budżetem:

1.

Planowanie, tzn. przygotowanie budżetu.

2.

Dokumentowanie, tzn. informowanie

każdego kierownika o jego obowiązkach.

3.

Mierzenie rezultatów.

4.

Porównanie uzyskanych wyników z

budżetem.

5.

Opisanie powyższych działań.

6.

Korygowanie zachowania się systemu

lub samego planu.

Zasady przygotowania raportów

budżetowych

1.

Informacje powinny być dokładny.

2.

Informacje powinny być trafne.

3.

Informacje powinny być rzeczowe.

4.

Informacje powinny być aktualne.

O czym należy pamiętać przy

korzystaniu z systemu sterowania

budżetem:

Budżety są użyteczne tylko wtedy,

kiedy kierownictwo czuje się

zobowiązane do ich wykonania;

Budżety i wynikające z nich

dokumenty są instrumentami

zarządzania, a nie bronią;

Budżet nigdy nie powinien być

traktowany jako stały i niezmienny.

Typy kalkulacji kosztów

Wynikowa kalkulacja

kosztów

Koszty są zbierane i

analizowane po

dokonaniu wydatku.

Kalkulacja kosztów

normatywnych

Porównuje się

występujące koszty

z uprzednio

określonymi

kosztami

przewidywanymi

Osoby rozliczające koszty pracy

powinny znać:

Koszty zasobów ludzkich –

zużycie czasu i przez kogo

Koszty materiałowe –

wykorzystane materiały

Koszty ogólne – poniesione

ogólne wydatki

Podział wydatków handlowych

1.

Bezpośrednie koszty zasobów ludzkich, które

mogą być przypisane konkretnym

zamówieniom.

2.

Bezpośrednie koszty materiałowe, które

także mogą być przypisane konkretnym

zamówieniom.

3.

Pozostałe koszty, które nie mogą być

przypisane konkretnym zamówieniom, tzn.

pośrednie koszty materiałowe, zasobów

ludzkich i wydatki pośrednie (suma tych

kosztów pośrednich jest określana kosztami

ogólnymi).

Zalety kalkulacji kosztów

normatywnych:

Pozwala na określenie

ceny przy osiągalnych

kosztach;

Umożliwia zwrócenie

uwagi kierownictwa na

te miejsca, gdzie

występują różnice

pomiędzy przyjętym

planem, a wynikiem

jego realizacji.

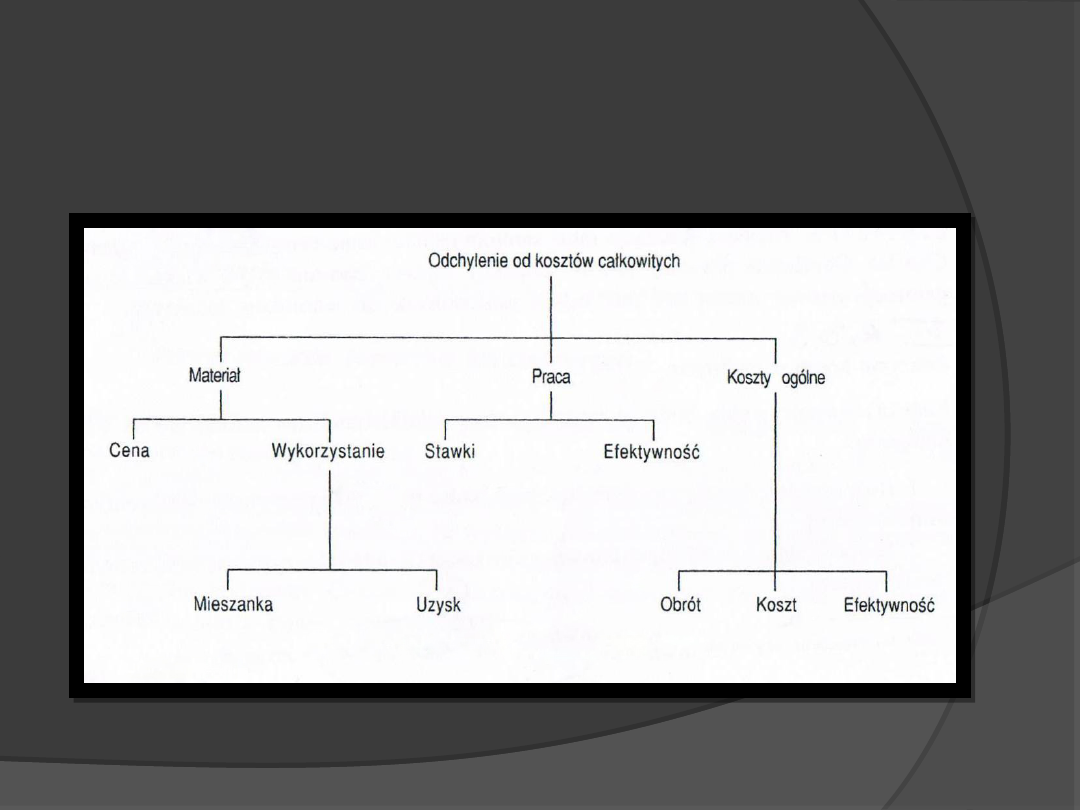

Piramida odchyleń od kosztów

Podsumowanie

Menager ds. produkcji powinien rozumieć takie pojęcia

jak stosunek zysku do obrotu, zwrot z kapitału, systemy

kalkulacji kosztów, a także umieć tworzyć i zarządzać

budżetem nakładów kapitałowych i budżetem

operacyjnym.

Budżet jest pożytecznym narzędziem planowania i

sterowania; może pomóc w wyrażeniu wszystkich działań

we wspólnym i zrozumiałym dla wszystkich języku.

Budżet, który jest złożonym dokumentem, musi zaczynać

się od prognozy przewidywanych działań (może on

później ulec zmianie). Na podstawie prognozy określa się

przybliżone zapotrzebowanie na zasoby materiałowe,

bezpośrednie i pośrednie zasoby ludzkie, koszty ogólne i

„możliwy” zysk.

Na podstawie budżetu można uzyskać wykresy

granicznego punktu rentowności i szybko

oszacować efekty różnych działań. Graniczny

punkt rentowności jest punktem, w którym nie

osiąga się zysku, ani nie ponosi strat. Margines

bezpieczeństwa jest miarą zdolności

przyjmowania zmian.

Koszty całkowite dzielą się na koszty stałe i

zmienne. Marża pokrycia to jest różnica

pomiędzy dochodem a kosztami zmiennymi.

Wykres zysku przedstawia zależność zysku od

wielkości produkcji. Wzrost zysku w stosunku

do jednostkowego wzrostu produkcji określany

jest stosunkiem zysku do obrotu. Koszt

krańcowy jest to stosunek wzrostu kosztów

zmiennych do jednostkowego wzrostu

produkcji.

Wartość dodana jest to dochód pomniejszony

o wydatki na materiały i usługi. Możliwe do

określenia są również wskaźniki wartości

dodanej, np. wartość dodana w stosunku do

pracownika, wartość dodana w stosunku do

bezpośredniego wynagrodzenia itd.

Nakłady kapitałowe są wykorzystywane do

zakupu nowego wyposażenia. Amortyzacja

jest jednym z ważniejszych czynników i może

być obliczona na kilka sposobów, m.in.

metodą liniową lub degresywną.

Zdyskontowane przepływy pieniężne

uwzględniają dochody uzyskane z

wyposażenia i czas, w którym zostały one

osiągnięte. Obejmują także takie pojęcia, jak

wartość bieżąca i dyskontowanie.

Wewnętrzna stopa procentowa służy do

bilansowania wartości bieżącej netto

wpływów i wydatków. Pozwala to na

porównanie konkurencyjnych przedsięwzięć.

Sterowanie budżetem polega na porównaniu

rzeczywistych działań z zaplanowanymi w

budżecie; zasadnicze elementy sterowania

budżetem to planowanie, dokumentowanie,

mierzenie, porównanie, opisanie i

korygowanie.

Przygotowując raporty budżetowe należy

dopilnować, żeby informacje

wykorzystywane w systemie kontroli

budżetu były dokładne, trafne, rzeczowe i

aktualne.

Budżet jest tylko wtedy użyteczny, kiedy

kierownictwo czuje się zobowiązanie do jego

realizacji, gdy wynikające z niego dokumenty są

instrumentami zarządzania, a nie bronią, oraz

nigdy nie powinien być traktowany jako stały i

niezmienny.

Kalkulacja kosztów jest stwierdzeniem wielkości

wydatków poniesionych na wyroby lub usługi.

Istnieją dwa różne typy kalkulacji kosztów:

kalkulacja wynikowa oraz kalkulacja kosztów

normatywnych. Jednym z podstawowych wymagań

systemów kalkulacji kosztów jest posiadanie dobrej

informacji.

Koszty ogólne to koszty, które nie mogą być

przypisane konkretnym zamówieniom i zawierają

w sobie pośrednie wydatki na materiały, zasoby

ludzkie i inne. Zawsze musi istnieć metoda

pokrycia tych kosztów.

Document Outline

- Slide 1

- Budżety operacyjne i ich sporządzanie

- Jedna z metod przygotowania budżetu:

- Slide 4

- Wykres granicznego punktu rentowności

- Margines bezpieczeństwa

- NAKŁADY (KOSZT CAŁKOWITY)

- Wykres zysku

- Wartość dodana

- Metody obliczania amortyzacji:

- Slide 11

- Zdyskontowane przepływy pieniężne

- Wartość bieżąca

- Dyskontowanie

- Sterowanie budżetem

- Zasady przygotowania raportów budżetowych

- Slide 17

- Typy kalkulacji kosztów

- Osoby rozliczające koszty pracy powinny znać:

- Podział wydatków handlowych

- Zalety kalkulacji kosztów normatywnych:

- Piramida odchyleń od kosztów

- Podsumowanie

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

STRONA TYTUŁOWA PODSTAWY ANALIZY FINANSOWO E KONOMICZNEJ WSEI ZARZĄDZANIE NIERUCHOMOŚCIAMI

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

Zarzadzanie Finansami Przedsiebiorstwa sochaczew zfp wykład 3, podstawy finansów przedsiębiorstwa

Zarządzanie finansami przedsiębiorstw Podstawy teorii

Podstawy prawne i organizacja rachunkowości 5, Zarządzanie (sudia I stopnia - specjalizacja - zarzą

Sprawozdania finansowe jako podstawowe źródło informacji w zarządzaniu finansami

podstawy prawne i organizacja rachunkowości 3, Zarządzanie (sudia I stopnia - specjalizacja - zarzą

ZARZĄDZANIE DZIAŁALNOŚCIĄ PODSTAWOWĄ

górski,zarządzanie finansami, Zysk z działalności operacyjnej

STRATEGIE ZARZĄDZANIA DZIAŁALNOŚCIĄ PODSTAWOWĄ 2

Zarządzanie finansami przedsiębiorstw

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

więcej podobnych podstron