Gospodarka żadnego kraju nie rośnie w

sposób regularny i w stałym tempie.

Występują okresy ożywienia gospodarczego,

recesji czy kryzysu gospodarczego – spada

PKB, maleją realne dochody, wzrasta stopa

bezrobocia.

Zmiany z okresu recesji na okresy ożywienia i

długość trwania poszczególnych okresów jest

zmienna.

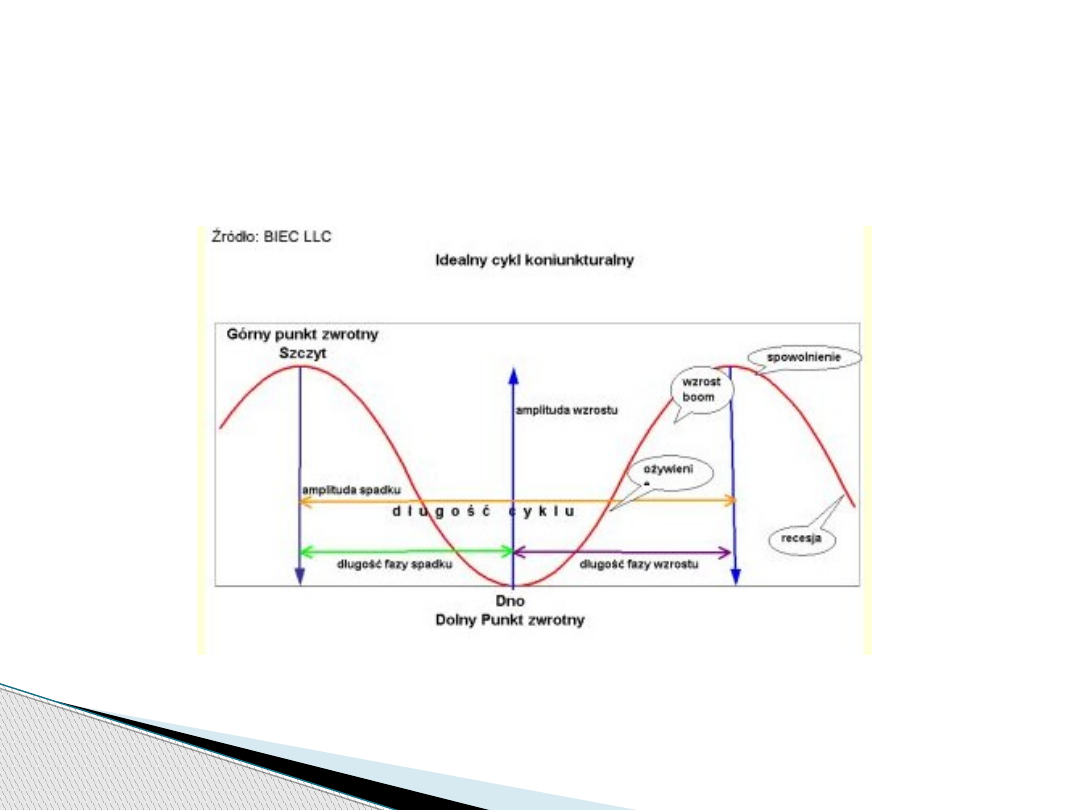

Cykl koniunkturalny

Jest wahadłowym ruchem całkowitego

produktu narodowego, dochodu i zatrudnienia,

zwykle obejmującym okres od 2 do 10 lat,

któremu towarzyszy szeroko zakrojony wzrost

lub spadek poziomu aktywności gospodarczej

w większości sektorów gospodarki.

Wyróżniamy dwie fazy cyklu koniunkturalnego:

recesję czyli fazę spadkową

ekspansję czyli fazę wzrostu

Cykl koniunkturalny

Najczęstsze objawy recesji:

gwałtowny spadek zapasów u konsumentów

wzrost zapasów u producentów, spadek

PKB, spadek inwestycji,

spadek popytu na pracę

wyhamowanie inflacji

spadek kursów akcji

Cykl koniunkturalny

Teorie zewnętrzne upatrują źródła wahań

koniunktury w czynnikach niezależnych od gospodarki

(leżących na zewnątrz) – wojny, wahania cen ropy,

migracje, innowacje technologiczne, zmianami

politycznymi, a nawet plamy na Słońcu i pogoda.

Teorie wewnętrzne szukają przyczyn występowania

cykli koniunkturalnych wewnątrz systemu

gospodarczego

Większość teorii kładzie nacisk na fakt, że działanie

wstrząsów wewnętrznych w połączeniu z działaniami

wewnętrznymi powoduje głębsze recesje.

Przyczyny cyklu koniunkturalnego

– przegląd teorii

Działanie mnożnika – wzrost inwestycji

zwiększa dochód konsumentów i prowadzi do

wytworzenia kolejnych, ale coraz słabszych

przyrostów wydatków. Zmiany inwestycji

przekładają się więc na zwielokrotnione

przyrosty produktu.

Mnożnik – czynnik

wewnętrzny

Konsumpcja i oszczędności są ze sobą ściśle

powiązane.

Równowaga w gospodarce zachodzi dla takiego

poziomu PKB dla którego poziom oszczędności i

poziom inwestycji jest poziomem zrównującym

pożądane oszczędności gospodarstw domowych

z pożądaną wielkością inwestycji przedsiębiorstw.

Jest to więc taki poziom PKB dla którego

gospodarstwa domowe chcą oszczędzać tyle ile

chcą wydać na inwestycje przedsiębiorstwa.

Równowaga gospodarki –

podejście od strony oszczędności

Równowaga występuje dla takiej wielkości

PKB dla której jest ona równa wydatkom

wszystkich podmiotów gospodarczych

(Y=C+I+G+NX).

Czyli równowaga występuje wtedy gdy

planowane wydatki są równe planowanemu

produktowi.

Równowaga gospodarki –

podejście od strony wydatków

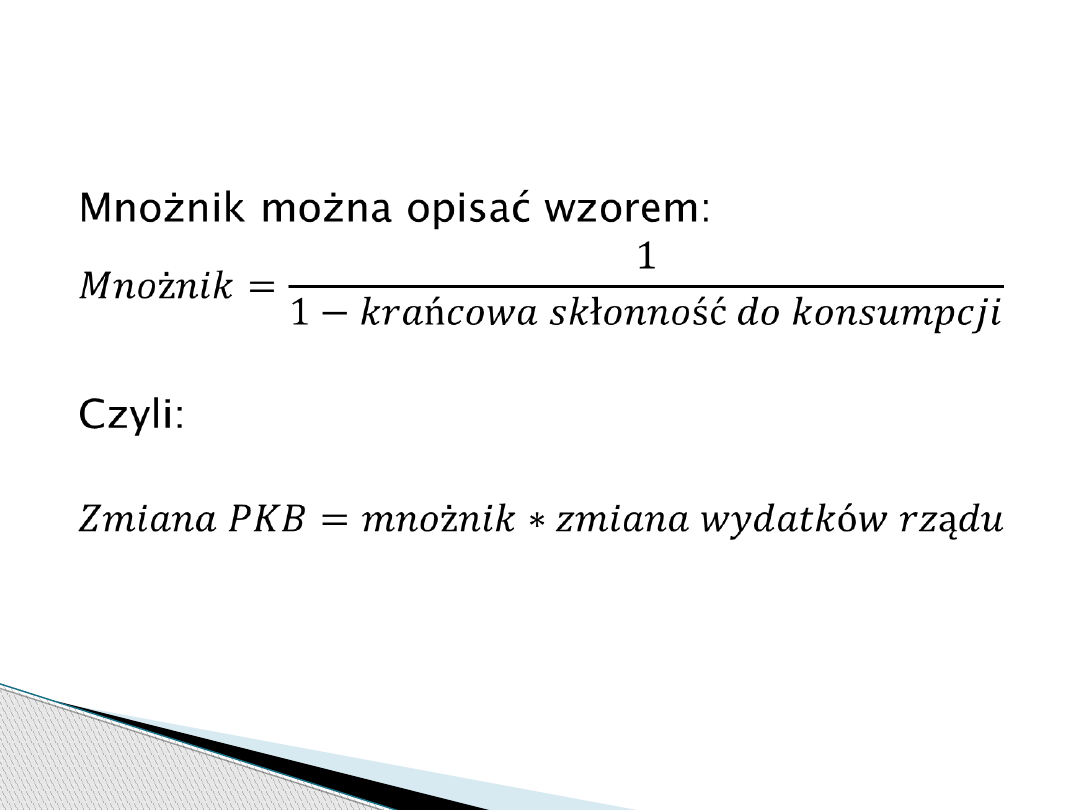

Mnożnik jest to liczba, przez którą należy

pomnożyć daną zmianę inwestycji (lub wydatków

państwa) aby wyznaczyć wielkość wynikającej

stąd zmiany całkowitego produktu.

Przykład

Jeśli przyrost inwestycji wyniesie 100 i spowoduje

on przyrost produktu o 300 to mnożnik wyniesie

3 (o tyle należy pomnożyć wzrost inwestycji by

otrzymać wielkość przyrostu produktu.

Mnożnik

Mnożnik wydatków publicznych jest to

przyrost PKB wynikający ze zwiększenia

wydatków rządu (wydatków państwa) o jedną

złotówkę.

Wpływ dodatkowej złotówki wydanej przez

państwo na dobra i usługi jest taki sam jak

wpływ jednej złotówki wydanej na inwestycje.

Mnożnik – polityka fiskalna

Przykład

Jeśli państwo buduje nową drogę będzie potrzebowało

pracowników, których zatrudni na budowie. Ci pracownicy

zarobią pieniądze i część tych pieniędzy (w zależności od

tego jak wysoka jest ich skłonność do konsumpcji)

wydadzą w sklepie na żywność i ubrania. Sklep zarobi

dodatkowe pieniądze, a jego właściciel wyda pieniądze w

innych sklepach. Właściciele tych sklepów wydadzą ten

dochód w innych sklepach itd.

Efekt mnożnikowy będzie się więc składał z inwestycji

pierwotnej oraz wtórnych wydatków konsumpcyjnych.

Mnożnik - działanie

Mnożnik można opisać wzorem:

Czyli:

Mnożnik

Wydatki publiczne na dobra i usługi (G) są

ważnym czynnikiem wyznaczającym poziom

produkcji i zatrudnienia w modelu mnożnika.

Jeżeli G rośnie, wynikający stąd poziom

produktu wzrośnie o iloczyn tej zmiany i

mnożnika wydatków.

A zatem G ma możliwość stabilizującego

oddziaływania na ruch PKB w ciągu całego

cyklu koniunkturalnego.

Mnożnik – polityka fiskalna

Barter

Wymiana dóbr na inne dobra. Handel bez użycia pieniądza.

Pieniądz towarowy

Pierwsze jako środek wymiany pojawiły się towary, które wymieniano na inne

towary i przeliczano w nich wartość innych towarów, podobnie jak to teraz robimy

z pieniądzem. Role pieniądza towarowego pełniły różne towary np. krowy,

pierścienie, diamenty, papierosy, oliwa, żelazo itp.

Te formy pieniądza miały swoja wartość użytkową czyli ich samych też można było

użyć.

Później pieniądz towarowy ograniczył się tylko do metali takich jak srebro i złoto.

Miały one również swoją wartość więc państwo nie musiało gwarantować ich

wartości.

Cena złota i srebra była regulowana przez rynek – przez ich podaż i popyt na nie.

Gdy utrwaliła się pozycja kruszcu jako powszechnego ekwiwalentu, nastąpił

przełom – wynaleziono monety.

Historia pieniądza

Pierwsze monety pojawiły się już w VII w. p. n. e. w

Lidii na zachodnich wybrzeżach Azji Mniejszej i w

Egipcie.

Najstarsza europejska moneta – drachma liczy około

2000 lat.

W Polsce pierwszą monetę wybił Mieszko I, wcześniej

używano monet greckich, rzymskich a nawet

celtyckich.

W kolejnych wiekach na ziemiach polskich używano

różnych monet – dukatów, tynfów, groszy, szelągów,

talarów).

Złoty jest używany w Polsce od roku 1654.

Historia monet

O wartości monety decydował nominał, a nie

zawartość kruszcu, co skłaniało niektórych do

„okradania” monet.

Najczęściej obrzynano rant monety

odzyskując w ten sposób część kruszcu.

Moneta miała ten sam nominał, więc była tyle

samo warta, a odzyskaną część kruszcu

można było dodatkowo sprzedać.

Mennice zabezpieczały się przed tym tłocząc

monety z rąbkami na brzegach.

Historia monet

Monopol na bicie monet mieli władcy, później

feudałowie i miasta.

Psucie monet było zjawiskiem codziennym,

przynosiło to zresztą szkody również samemu

psującemu ponieważ dostawał takie zepsute

monety z powrotem w formie danin.

Historia monet

Historycznie pierwszym systemem pieniądza był

bimetalizm czyli system dwukruszcowy. W takim

systemie jednostka pieniężna była ustalana

jednocześnie w dwu kruszcach – złocie i srebrze.

Przy czym monety z tych metali były środkiem

płatniczym i miały ustaloną wartość wymienną np.

1:16.

W 1816 roku Anglia jako pierwszy kraj wprowadziła

monometalizm – system waluty złotej. Po wybuchu I

wojny światowej system się załamał a złote monety

zostały wycofane z obiegu.

Bimetalizm i

monometalizm

Następnym etapem rozwoju pieniądza był

system dewizowo-złotowy polegał na tym, że

dolar amerykański był wymienialny w pełni

na złoto, a inne kraje ustalały kursy swoich

walut w stosunku do dolara.

Kursy były praktycznie stałe – zmieniały się

bardzo rzadko.

System dewizowo złotowy

Jest to system w którym kursy walut ustalane

są na rynku czyli o kursie wymiany decyduje

popyt i podaż danej waluty.

System kursów płynnych

Po raz pierwszy został zastosowany przez Chińczyków około

650 roku.

Pod koniec XVI wieku w Wenecji używane były kwity

depozytowe.

W 1694 roku Bank Anglii wypuścił bankowe papiery na

okaziciela.

Początkowo pieniądz papierowy był akceptowany dobrowolnie,

jednak w niektórych sytuacjach zmuszano do jego przyjęcia

(np. w czasie rewolucji francuskiej - asygnaty).

Do końca XIX wieku pieniądz papierowy mógł emitować w

zasadzie każdy bank prywatny dysponujący pokryciem w

kruszcu (np. w USA w 1912 roku pieniądz papierowy

emitowało około 7 tysięcy banków)

Pieniądz papierowy

Pieniądz współczesny

Pieniądz papierowy

Pieniądz jest pożądany nie tyle ze względu na swoją wartość ale ze

względu na to co można za niego kupić.

Pieniądz papierowy stał się popularny ze względu na wygodę jego

używania. Łatwo go gromadzić, przechowywać i używać.

Współczesny pieniądz nie jest wymienialny na złoto.

Pieniądz bankowy

Taką postać ma współcześnie większość pieniądza- występuje on w

formie depozytów w banku lub innej instytucji finansowej.

Historia pieniądza

M

1

– pieniądz transakcyjny – te rodzaje pieniądza,

które są rzeczywiście używane w transakcjach,

czyli: banknoty, monety, rachunki czekowe i

bankowe

M

2

– pieniądz ogółem – obejmuje również depozyty

na rachunku oszczędnościowym w banku, rachunki

w funduszach inwestycyjnych, lokaty itp. Nie może

on być bezpośrednio użyty jako środek wymiany

jednak bardzo szybko można go zamienić na

gotówkę bez utraty wartości.

Agregaty pieniężne

Pieniądzem jest wszystko, co służy jako

powszechnie przyjęty środek wymiany.

Najważniejszym pojęciem jest pieniądz

transakcyjny, który jest sumą monet i

banknotów znajdujących się w obiegu oraz

sald rachunków bankowych i czekowych.

Pieniądz - definicja

Funkcje pieniądza

Środek wymiany.

Jednostka obrachunkowa – miara wartości

rzeczy.

Środek przechowywania wartości – pozwala

na przechowanie nadmiaru wartości.

Pieniądz umożliwia łatwe i szybkie transakcje,

jednoznaczne określanie cen oraz łatwe

przechowywanie wartości.

Jednak majątek przechowywany w akcjach,

obligacjach lub na lokatach przynosi wyższą

stopę procentową.

Funkcje pieniądza

Historia banku centralnego liczy około 200 lat, choć pierwsze banki

istniały już w XII w p. n. e. w Babilonie. Niestety upadek ery starożytnej

oznaczał również upadek bankowości.

Następny etap związany jest ze średniowieczną lichwą. Średniowieczni

złotnicy i handlarze pieniędzmi wymieniali zagraniczne pieniądze na

miejscowe, złoto na srebro i na odwrót.

U schyłki XVI wieku pojawiły się pierwsze banki handlowe, które

początkowo jedynie pośredniczyły w płatnościach. Od drugiej połowy XVII

wieku na coraz większą skalę podejmowały działalność kredytową.

Rozwój bankowości wiąże się z wynalazkiem kwitów bankowych –

bankierzy odkryli, że nie muszą trzymać w skarbcu pełnego pokrycia w

kruszcu dla emitowanych banknotów – bez ryzyka niewypłacalności

mogą ich emitować więcej.

Historia bankowości

centralnej

Mnożyły się niewypłacalności banków i ich

bankructwa, spadało zaufanie do banków i

następowały zakłócenia w wymianie

handlowej.

W tej sytuacji do akcji wkroczyło państwo

ograniczając swobodę emisji przez

wprowadzenie obowiązku utrzymywania

określonej relacji między wielkością emisji a

wartością zdeponowanych kruszców i monet.

Historia bankowości

centralnej

Kolejnym etapem było zmniejszenie liczby

banków prywatnych, które miały prawa

emisyjne, a następnie wprowadzenie

monopolu emisyjnego – tylko jeden bank

(niekoniecznie państwowy) miał prawo do

emitowania banknotów.

Powstał dwupoziomowy system bankowy

składający się z banku centralnego i banków

komercyjnych.

Historia bankowości

centralnej

Bank Szwecji – 1668 r.

Bank Anglii - 1694 r.

Bank Francji – 1800 r.

Bank Holandii – 1814 r.

Narodowy Bank Austrii – 1817 r.

Bank Norweski 1817 r.

Narodowy Bank Danii – 1818 r.

Bank Polski – 1828 r.

Bank Belgii – 1850 r.

Bank Hiszpanii – 1856 r.

Pierwsze banki emisyjne

Emisja banknotów oraz regulowanie i zapewnianie

bezpieczeństwa obiegu pieniądza gotówkowego,

Kształtowanie i prowadzenie polityki pieniężnej,

Zarządzanie rezerwami dewizowymi, współudział w

kształtowaniu kursu walutowego i prowadzeniu polityki

dewizowej państwa,

Określanie form i zasad rozliczeń pieniężnych w gospodarce,

zapewnianie bezpieczeństwa i płynności systemu płatniczego

i rozrachunków międzybankowych,

Kształtowanie warunków rozważnego gospodarowania przez

banki powierzonymi środkami za pomocą działań

regulacyjnych i nadzoru bankowego,

Wykonywanie usług bankowych na rzecz rządu i jego

instytucji.

Funkcje banku centralnego

Bank Centralny występuje więc w potrójnej

roli:

1.

Podmiotu polityki gospodarczej,

2.

Banku banków

3.

Banku państwa

Funkcje banku centralnego

Polityka pieniężna (monetarna) jest to ogół

działań mających na celu utrzymanie

stabilnego poziomu cen, niezbędnego do

utrzymania długofalowego wzrostu

gospodarczego.

Dwie dominujące strategie polityki

monetarnej:

1.

Strategia kursowa

2.

Strategia bezpośredniego celu

inflacyjnego

Polityka pieniężna

Prowadzona jest w Polsce od 1999 r.

Cel inflacyjny określany jest przez Radę Polityki

Pieniężnej

Dostosowuje ona również wysokość stóp procentowych

NBP, tak by cel ten był możliwy do osiągnięcia.

NBP utrzymuje poziom stóp procentowych w

gospodarce wpływając na wysokość nominalnych stóp

krótkoterminowych na rynku pieniężnym.

Stopy rynku pieniężnego mają wpływ na

oprocentowanie kredytów i depozytów w bankach

komercyjnych czyli na rozmiary kredytu, popyt w

gospodarce i stopę inflacji.

Strategia bezpośredniego celu

inflacyjnego

Stopy procentowe

Operacje otwartego rynku

Rezerwa obowiązkowa

Operacje depozytowo-kredytowe

Instrumenty polityki pieniężnej

Banku Centralnego:

Procent jest zapłatą za użytkowanie kapitału.

Stopa procentowa jest sumą odsetek płaconą

na jednostkę czasu, wyrażona jako procent

pożyczanej sumy.

Jeśli pożyczamy od kogoś pieniądze musimy

za to zapłacić. Koszt tej pożyczki wyrażony w

procentach jest stopą procentową.

Stopy procentowe: cena

pieniądza

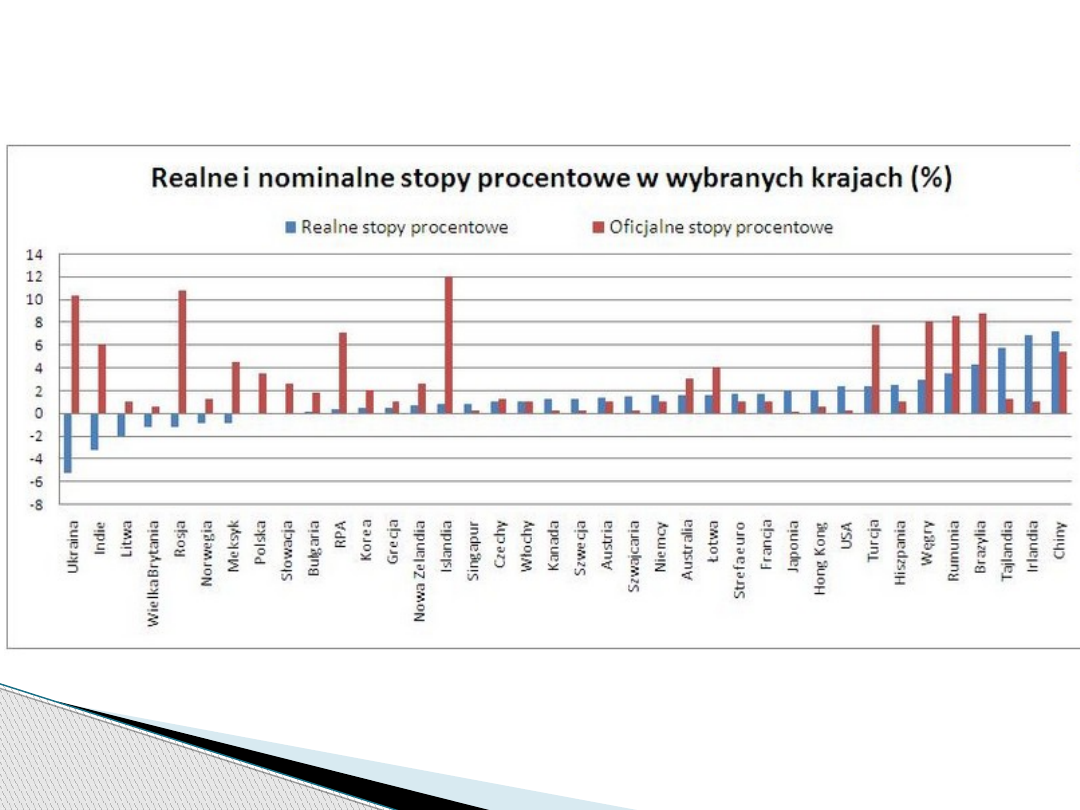

Nominalna stopa procentowa mierzy

roczny przychód w złotówkach przypadający

na jedną zainwestowaną złotówkę.

Nie mierzy ona jednak ilości dóbr, które

można za tą kwotę kupić – cena dóbr mogą

się zmieniać w czasie.

Realna stopa procentowa jest obliczana

poprzez odjęcie od stopy nominalnej stopy

inflacji.

Realna i nominalna stopa

procentowa

W zależności od typu operacji pomiędzy

bankiem centralnym i bankami komercyjnymi

wyróżniamy kilka rodzajów stóp procentowych

(lombardową, referencyjną, redyskontową,

depozytową).

Nie muszą one być sobie równe – stanowią one

jednak rodzaj odniesienia dla stóp kształtujących

się na rynku międzybankowym, a to z kolei

wpływa na kształtowanie się wysokości

oprocentowania kredytów udzielanych osobom

fizycznym i przedsiębiorstwom.

Stopy procentowe

Operacje otwartego rynku są to transakcje

dokonywane z inicjatywy Banku Centralnego

z bankami komercyjnymi. Obejmują one

warunkową i bezwarunkową sprzedaż lub

kupno papierów wartościowych lub dewiz, a

także emisje własnych papierów dłużnych

banku centralnego.

Poprzez te operacje Bank Centralny wpływa

na wielkość podaży pieniądza w gospodarce.

Operacje otwartego rynku

Bank centralny ustanawia minimalna stopę rezerw obowiązkowych na

poziomie 10%.

Do banku komercyjnego wpływa wkład w wysokości 1000 (wkład

pierwotny).

Z wkładu pierwotnego w wysokości 1000 bank jest zobowiązany

odłożyć 100 (10% rezerwy obowiązkowej). Kwotę 900 bank może

pożyczyć następnemu klientowi np. w formie kredytu na zakup

roweru. Pożyczone 900 zł wpływa na konto sprzedawcy rowerów. Bank,

w którym ma on konto przelewa 90 zł na konto rezerwy obowiązkowej

w banku centralnym i może pożyczyć następnemu klientowi 810 zł.

Itd.

Bank centralny ustalając kwotę rezerw obowiązkowych może więc

wpływać na wielkość tej części depozytów bankowych, które mogą być

przekształcane w kredyt i w rezultacie w nowy pieniądz o charakterze

bezgotówkowym.

Kreacja pieniądza -

przykład

Ludzie i firmy potrzebują pieniądza jako środka wymiany – te potrzeby

tworzą popyt transakcyjny na pieniądz.

Z pojęciem pieniądza wiążą się trzy podstawowe zasady dotyczące

popytu na pieniądz:

Zasada 1. Ludzie chcą trzymać mniej pieniędzy, gdy stopa procentowa

jest wysoka i więcej pieniędzy, gdy stopa jest niska. Czyli istnieje

odwrotna zależność między popytem na pieniądz, a stopą procentową.

Zasada 2. Ludzie chcą trzymać więcej pieniędzy, gdy mają wyższe

dochody i mniej pieniędzy, gdy ich dochody są niższe. Im większe są

dochody rodziny tym więcej pieniędzy potrzebuje ona by dokonywać

transakcji.

Zasada 3. Ludzie chcą trzymać mniej pieniędzy, gdy poziom cen jest

niższy, a więcej, gdy poziom cen jest wyższy.

Transakcyjny popyt na

pieniądz

Niektóre przedsiębiorstwa i osoby prywatne,

zamierzające kupić aktywa finansowe (akcje

lub obligacje), mogą odkładać decyzje o

zakupie w nadziei, że ceny spadną. Będą one

utrzymywać wolne środki pieniężne.

Jeżeli występuje silne przekonanie, że ceny

papierów wartościowych spadną, to

spekulacyjny popyt na pieniądz może być dość

znaczny. Trzymane w tym celu pieniądze

stanowią czasowy środek przechowywania

majątku.

Spekulacyjny popyt na

pieniądz

Równowaga na rynku pieniądza występuje

wtedy, gdy popyt na pieniądz jest równy

podaży pieniądza.

Zostaje ona osiągnięta dla konkretnego

poziomu stopy procentowej.

Równowaga na rynku

pieniądza

Kurs walutowy wyznaczany jest przez podaż i popyt na obce waluty.

Zmiany podaży pieniądza wpływają na rynek walutowy, a przez to na

kurs waluty.

Przykład

Jeśli podaż pieniądza wzrośnie:

Część tych pieniędzy zostanie wydana na rynkach zagranicznych co

doprowadzi do wzrostu podaży waluty naszego kraju za granicą

Nadwyżka podaży pieniądza nad popytem na pieniądz na rynku

krajowym spowoduje spadek stopy procentowej, co zmniejszy

zyskowność aktywów naszego kraju (atrakcyjniejsze będą aktywna

innych krajów, w których stopa procentowa jest wyższa). Co spowoduje

efekt taki sam jak powyżej.

Zwiększona podaż naszej waluty za granicą spowoduje spadek kursu

walutowego. Spekulanci zaczną wyprzedawać naszą walutę i skupować

obca walutę. Nastąpi deprecjacja.

Równowaga na rynku

walutowym

Zmiany stóp procentowych i kursu walutowego

wywołane zmianami podaży pieniądza wpłyną również

na poziom aktywności w gospodarce.

Przykład

Wzrost podaży pieniądza spowoduje:

1.

Spadek stopy procentowej

2.

Tańszy będzie kredyt więc zwiększy się liczba

inwestycji

3.

Spadnie kurs walutowy

4.

Spowoduje to zwiększenie popytu na eksport i

zmniejszenie popytu na import

5.

W efekcie wzrośnie PKB (ale również inflacja)

Pełny efekt zmian podaży

pieniądza

Inflacja jest to proces ogólnego wzrostu cen w

gospodarce.

Nie jest inflacją wzrost ceny pojedynczego

dobra, nawet jeśli ma on charakter ciągły.

Inflacja

Deflacja jest to utrzymujący się proces spadku

cen.

Skutki deflacji:

Zmiana oczekiwań – konsumenci odkładają zakupy

w czasie, przedsiębiorcy odkładają w czasie

inwestycje – oba procesy pogłębiają recesje.

Ograniczone możliwości prowadzenia polityki

monetarnej – nominalne stopy procentowe nie

mogą być ujemne czyli nawet jeśli nominalne

stopy są minimalne, gdy spadają ceny – realne

stopy procentowe rosną.

Deflacja

Stopa inflacji jest podstawowym miernikiem

inflacji – mierzy ona stopę zmiany

przeciętnego poziomu cen.

Jest liczona w procentach, najczęściej w skali

rocznej.

Stopa inflacji

CPI – wskaźnik cen dóbr i usług

konsumpcyjnych

PPI – wskaźnik cen dóbr i usług

produkcyjnych

Deflator PKB – wskaźnik cen wszystkich dóbr i

usług wchodzących w skład PKB

Wskaźniki inflacyjne

Ze względu na szybkość zmian poziomu cen:

Hiperinflacja

Inflacja galopująca

Inflacja umiarkowana

Inflacja pełzająca

Klasyfikacja inflacji

Niemcy 1919-1923 – wzrost cen przeciętnego koszyka

dóbr i usług 3,7 mld razy.

Węgry 1944-1946 – wzrost kursu pengo wobec dolara

z 3,46 w 1941 r. do 1,83 mld w czerwcu 1946 r. W

lipcu dokonano wymiany na nowa walutę w relacji 1

forint do 400 tys. kwadrylionów (24 zera!) pengo.

Boliwia lata 80-te – 20 tysięcy % rocznie

Zimbabwe 2009 r. 2,2 mln procent

Rekordy inflacji

zniekształcenie informacyjnej funkcji cen

„ucieczka” od pieniądza

redystrybucja dochodów

wzrost kosztów obsługi działalności gospodarczej (np.

koszty druku nowych biletów)

wzrost kosztów zawieranych transakcji (dodatkowy

czas i wysiłek ludzi wkładany w transakcje)

deficyt w bilansie płatniczym

drenaż podatkowy (wzrost realnych wpływów

podatkowych spowodowany zwiększającymi się

dochodami nominalnymi co powoduje wpadnięcie w

wyższe progi podatkowe)

Koszty jakie gospodarka ponosi

w związku z inflacją

Zmiany stóp procentowych oddziałują także

na oczekiwania inflacyjne w gospodarce.

Bank centralny stara się oddziaływać na

poziom inflacji również poprzez działania

komunikacyjne. Skuteczność tej polityki

zwiększa się gdy bank jest postrzegany jako

instytucja wiarygodna.

Oczekiwania inflacyjne

Document Outline

- Cykl koniunkturalny

- Cykl koniunkturalny

- Slide 3

- Slide 4

- Cykl koniunkturalny

- Przyczyny cyklu koniunkturalnego – przegląd teorii

- Mnożnik – czynnik wewnętrzny

- Równowaga gospodarki – podejście od strony oszczędności

- Równowaga gospodarki – podejście od strony wydatków

- Mnożnik

- Mnożnik – polityka fiskalna

- Mnożnik - działanie

- Mnożnik

- Mnożnik – polityka fiskalna

- Historia pieniądza

- Historia monet

- Historia monet

- Historia monet

- Bimetalizm i monometalizm

- System dewizowo złotowy

- System kursów płynnych

- Pieniądz papierowy

- Historia pieniądza

- Agregaty pieniężne

- Pieniądz - definicja

- Funkcje pieniądza

- Funkcje pieniądza

- Historia bankowości centralnej

- Historia bankowości centralnej

- Historia bankowości centralnej

- Pierwsze banki emisyjne

- Funkcje banku centralnego

- Funkcje banku centralnego

- Polityka pieniężna

- Strategia bezpośredniego celu inflacyjnego

- Instrumenty polityki pieniężnej Banku Centralnego:

- Stopy procentowe: cena pieniądza

- Realna i nominalna stopa procentowa

- Slide 39

- Stopy procentowe

- Operacje otwartego rynku

- Kreacja pieniądza - przykład

- Transakcyjny popyt na pieniądz

- Spekulacyjny popyt na pieniądz

- Równowaga na rynku pieniądza

- Równowaga na rynku walutowym

- Pełny efekt zmian podaży pieniądza

- Inflacja

- Deflacja

- Stopa inflacji

- Wskaźniki inflacyjne

- Klasyfikacja inflacji

- Rekordy inflacji

- Slide 54

- Koszty jakie gospodarka ponosi w związku z inflacją

- Oczekiwania inflacyjne

Wyszukiwarka

Podobne podstrony:

Podstawy ekonomii II wykład 5 wersja dla studentów

Podstawy ekonomii II wykład 1 wersja dla studentów

Podstawy ekonomii II wykład 4 wersja dla studentów

TEMATY WYKŁADÓW Z FIZJOLOGII DLA STUDENTÓW II ROKU WYDZIAŁU LEKARSKIEGO

2008 2009. Podstawy Ekonomii. Program wykładów .WYDZ. PRAWA.. 30 h, Administracja II rok, Ekonomia

podstawy ekonometrii II wersja

JP Seminarium 9 wersja dla studentów

Leki hipolipemizujące wersja dla studentów

GH wykład CZASOWNIK 2 dla studentów

Ekonometria II wykład 5 2013

Mikroekonomia- wykłady, Politologia, Podstawy Ekonomii, Mikroekonoma, Wykłady

Podstawowe zalozenia liberalizmu i konserwatyzmu, Materiały dla studentów WSB DG

Fizjologia cyklu miesiaczkowego wersja dla studentow

JP Seminarium 8 wersja dla studentów

SKROT BIALKA WYKLAD IIC DLA STUDENTOW

Wyklad FP I dla studenta

więcej podobnych podstron