Zasady rozliczania podróży

służbowych

Podstawowe pojęcia:

Podróż służbowa

to wykonywanie zadania

w terminie i miejscu określonym przez

pracodawcę

w

poleceniu

wyjazdu

służbowego.

Podróż służbowa odbywana poza granicami

kraju

to wykonywanie zadania w terminie

i państwie określonym przez pracodawcę.

Przywileje podróży służbowej

Diety

Zwrot kosztów przejazdów, noclegów i

dojazdów i innych

Zasady rozliczania podróży krajowej

Dieta (23zł)

Gdy podróż trwa

krócej niż 8 godzin,

nie przysługuje

Od 8 do 12 godzin

przysługuje połowa

diety

Ponad 12 godzin, lecz nie dłużej niż 24 – w pełnej

wysokości

Każda kolejna pełna doba, to dieta w pełnej

wysokości, a do ośmiu godzin jedynie połowa

Koszty przejazdów i dojazdów:

Środek transportu określa pracodawca

Ryczałt lub dokumentacje

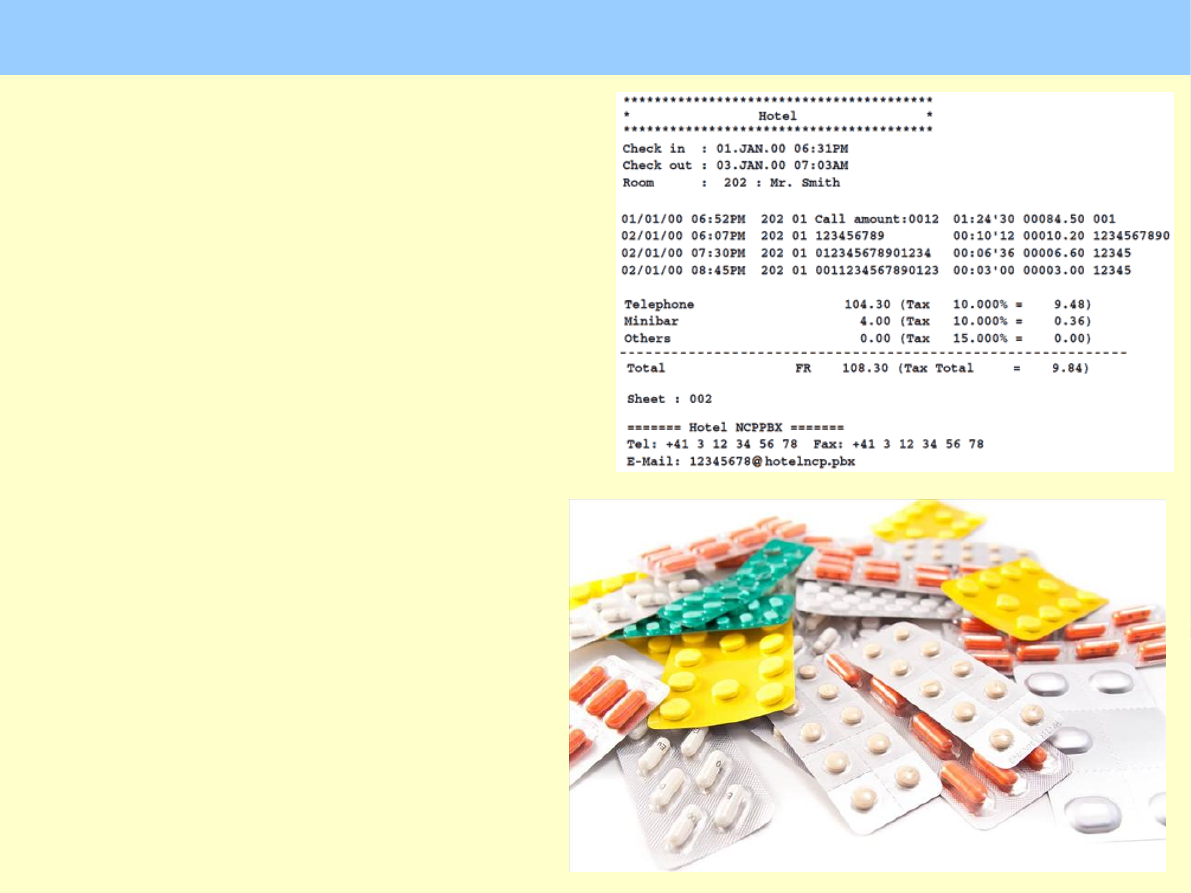

Koszty noclegów

Faktura VAT

Ryczałt równy 150% diety

Zasady rozliczania podróży zagranicznej

Dieta

(jej wysokość zależy od państwa

recepcyjnego)

Za pełną dobę w pełnej wysokości

Za niepełną dobę

do 8 godzin –

1/3

od 8 do 12 – ½

Gdy bezpłatne całodzienne wyżywienie to

25% diety (wg powyższych zasad)

Gdy częściowe wyżywienie to część diety

Koszty przejazdów i dojazdów

Zwrot obejmuje cenę biletu

Dojazd z i do dworca lub portu – ryczałt

Przejazdy środkami komunikacji miejskiej –

ryczałt równy 10% diety

Samochód pracownika –

•

wyliczenie wg zasad

•

stosowanych dla

•

podróży krajowej

Koszty noclegów

Rachunek hotelowy

(limit)

Ryczałt równy 25%

limitu

Koszty inne

W przypadku choroby

zwrot

udokumentowanych

kosztów leczenia oraz

lekarstw

Zasady rozliczania wyjazdów

właścicieli przedsiębiorstw

Wyjazd właściciela nie jest traktowany jako

podróż służbowa!

Wydatki muszą być poniesione w celu

osiągnięcia przychodów.

Wydatki na wyżywienie

•

Są kosztem uzyskania przychodów,

•

ale jedynie do wysokości diet

•

przysługujących pracownikom

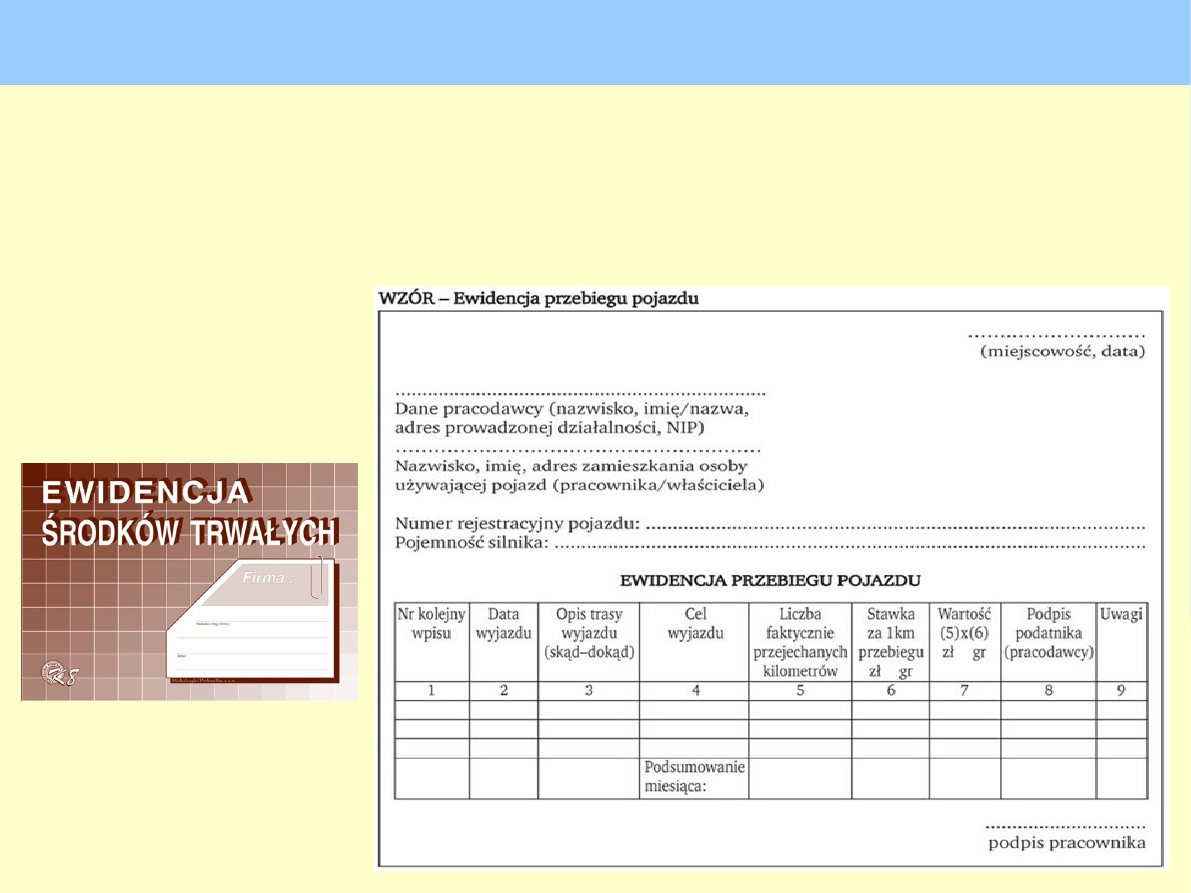

Wydatki z tytułu używania samochodu

Samochód właściciela przeznaczony na potrzeby

działalności = wpis do ewidencji środków trwałych

Używanie prywatnego samochodu osobowego =

ewidencja przebiegu pojazdu

Ryczałty samochodowe

Umowa cywilno-prawna między pracownikiem a

pracodawcą

Stawki za 1km przebiegu:

Samochód osobowy o pojemności

skokowej

do 900 cm3

0,5214 zł

> 900 cm3

0,8358 zł

Motocykl

0,2302 zł

Motorower

0,1382 zł

Okres obowiązywania:

od 14 listopada 2007 r

.

Przejazdy lokalne

Miesięczny limit przebiegu kilometrów

(ustalany przez pracodawcę dla każdego pracownika

oddzielnie)

Pracownik jest zobowiązany prowadzić

ewidencję przebiegu pojazdu.

Mieszkańcy

do 100 tys.

100 – 500

tys.

powyżej

500 tys.

Limit

300 km

500 km

700 km

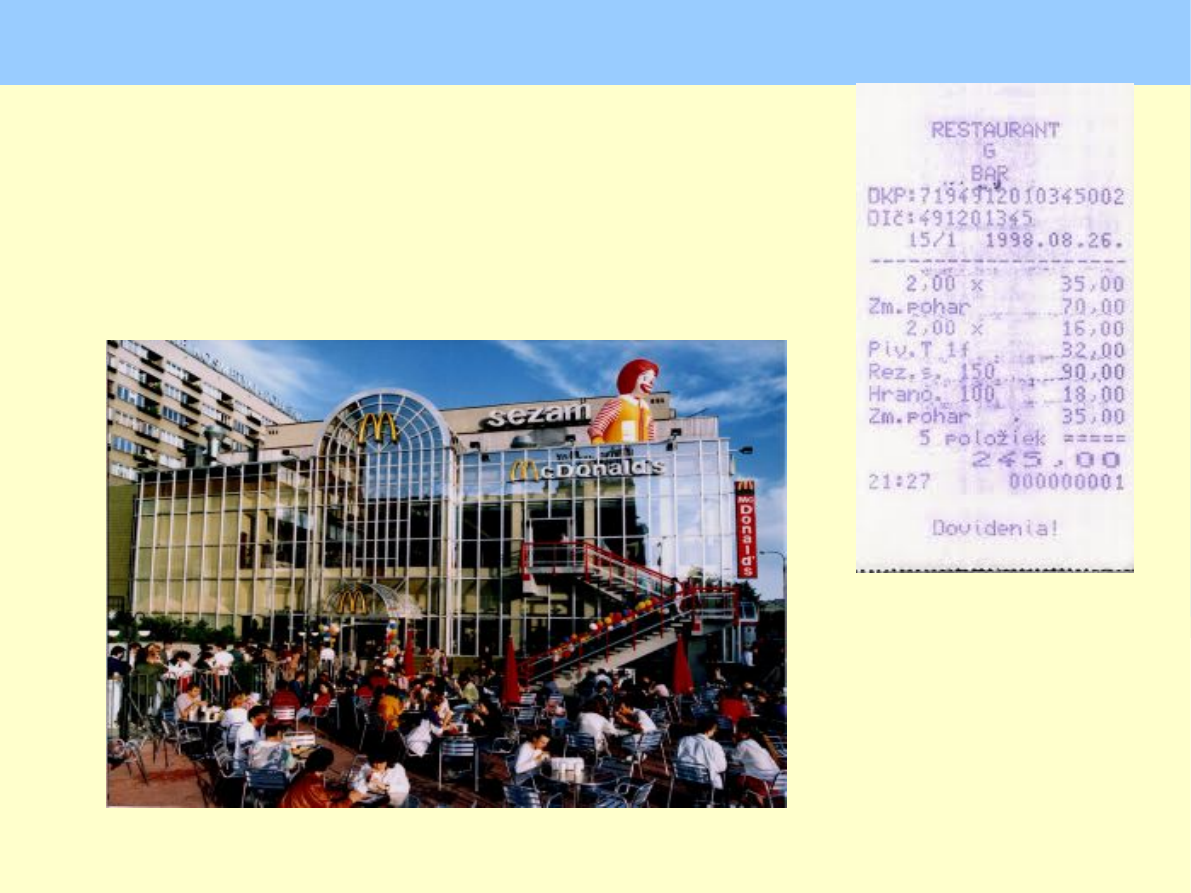

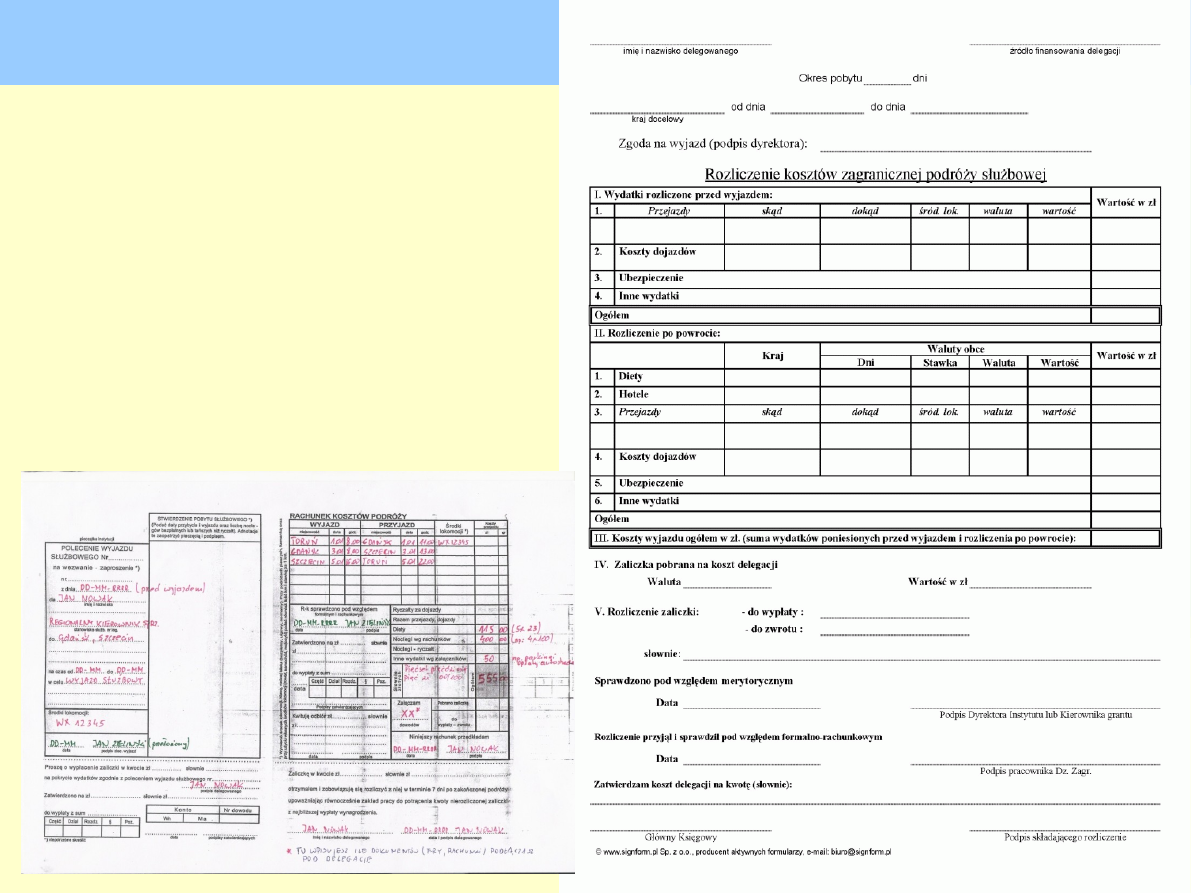

Dokumentacja kosztów podróży

służbowej

Polecenie wyjazdu służbowego

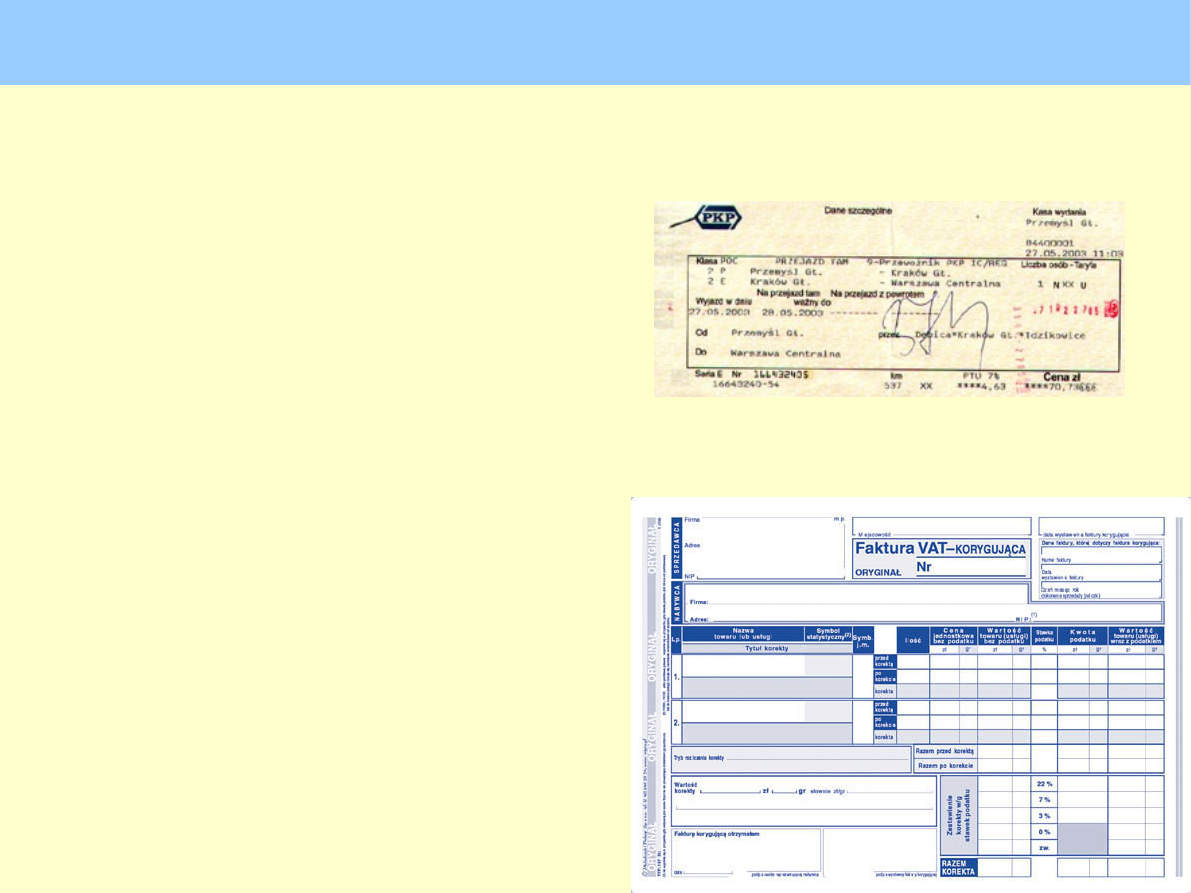

Faktury VAT

Rachunki

Bilety za przejazdy

Ewidencja przebiegu pojazdu

Księgowy dowód zastępczy

Zlecenie wypłaty

Potwierdzenie pobytu

Rozliczenie delegacji

Rozliczenie

w ustalonym

terminie

(7 albo 14 dni)

Przykład

Delegacja zagraniczna do Sztokholmu

•

Podróż Częstochowa – Warszawa – Częstochowa, pociąg, 13.07 (g. 7:03),

16.07 (g. 19:23)

•

Podróż Warszawa – Sztokholm – Warszawa, samolot, 13.07 (g. 11:50) –

16.07 (g. 15:20)

Koszty podróży krajowej:

Przejazdy (bilety PKP)

116,60 zł

Diety (łącznie jedna)

23,00 zł

Inne wydatki (taxi + oświadczenie)

64,00 zł RAZEM: 203,60 zł

Koszty podróży za granicą:

Bilet lotniczy (zakup w Polsce)

1300,00 zł

Diety (3 + 1/3)

3 x 351 SEK + 117 SEK = 1170,00 SEK

Noclegi wg rachunków

2640,00 SEK

Ryczałt za dojazd do i z portu lot. (1 dieta) 351,00 SEK

Ryczałt - komunikacja miejska

4 x 35,10 = 140,40 SEK

Inne wydatki wg rachunków (zdjęcia hotelu) 49,00 SEK RAZEM: 4350,40 SEK

Podsumowanie: 1503,60 zł oraz 4350,40 SEK

Document Outline

- Zasady rozliczania podróży służbowych

- Podstawowe pojęcia:

- Przywileje podróży służbowej

- Zasady rozliczania podróży krajowej

- Slide 5

- Zasady rozliczania podróży zagranicznej

- Slide 7

- Slide 8

- Zasady rozliczania wyjazdów właścicieli przedsiębiorstw

- Slide 10

- Slide 11

- Ryczałty samochodowe

- Przejazdy lokalne

- Dokumentacja kosztów podróży służbowej

- Rozliczenie delegacji

- Przykład

Wyszukiwarka

Podobne podstrony:

Wyjazdy służbowe- delegacje, Pilot wycieczek

Polecenie wyjazdu sluzbowego

Procedura użytkowania i rozliczania samochodów służbowych

Polecenie wyjazdu służbowego

Wyjazdy służbowe- delegacje, Pilot wycieczek

rozliczenie podrozy sluzbowej

Polecenie wyjazdu sluzbowego

Polecenie wyjazdu sluzbowego

organizacja wyjazdu służbowego

Delegacja wyjazdu służbowego

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak rozliczyć IKZE w PIT

więcej podobnych podstron