DEKAPITALIZACJA

MAJĄTKU TRWAŁEGO

Karolina Bauer

Zarządzanie, gr. 330

Definicja dekapitalizacji

Proces zmniejszania wolumenu

środków trwałych w

rozpatrywanym horyzoncie czasu.

Procesowi dekapitalizacji

odpowiadają zjawiska

równoległego zużycia i

odtworzenia środków trwałych,

powodujące zmiany w

zdolnościach produkcyjnych.

Zjawisko dekapitalizacji

występuje jeśli:

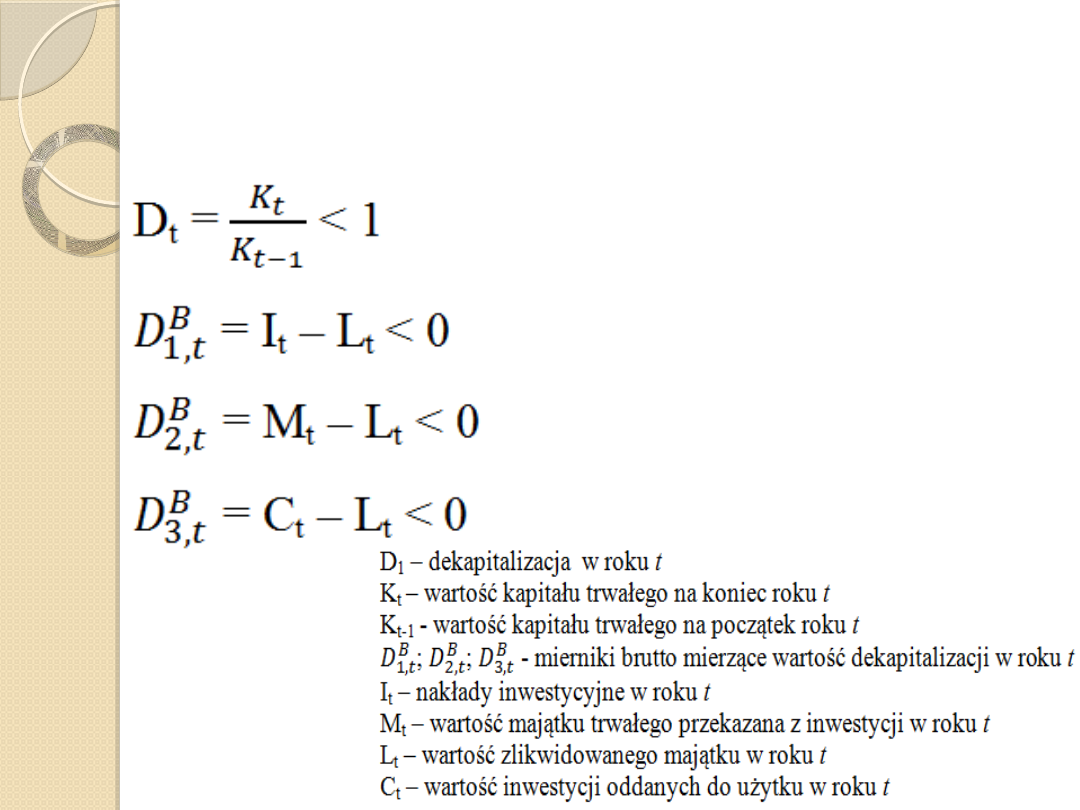

L

t

< I

t

L

t

< I

t

L

t

< C

t

Przyczyny dekapitalizacji

Niepokrywanie bieżącej likwidacji przez

inwestycje odtworzeniowo – modernizacyjne i

remonty kapitalne;

Eksploatacja majątku trwałego w warunkach

odbiegających od normalnych;

Pełne zużycia i nieodtworzenia środków

trwałych co skutkuje zmniejszoną ich

produktywnością- dekapitalizacja absolutna;

Częściowe zużycie majątku trwałego –

dekapitalizacja względna;

Występujące stawki i metody amortyzacji;

Inflacja.

Proces dekapitalizacji środków

trwałych może być neutralizowany

poprzez dokonywanie remontów,

powodujących częściowe

odtworzenie lub modernizację

środka trwałego, oraz ulgi w

podatku dochodowym z tytułu

podejmowanych inwestycji (także

odtworzeniowych).

Ocena procesu

dekapitalizacji

Przyrost kapitału trwałego

Km = Km

2

– Km

1

(1+ k)

Km < 0 – dekapitalizacja

M

bt

= M

bt-1

– L

t

+ I

t

L

t

> I

t

– dekapitalizacja

K

nt

= K

nt-1

– U

t

+ I

t

U

t

> I

t

- dekapitalizacja

Dziękuję za uwagę

Document Outline

- Dekapitalizacja majątku trwałego

- Definicja dekapitalizacji

- Zjawisko dekapitalizacji występuje jeśli:

- Przyczyny dekapitalizacji

- Slide 5

- Ocena procesu dekapitalizacji

- Slide 7

Wyszukiwarka

Podobne podstrony:

ewidencja majatku trwalego

Metody amortyzacji majątku trwałego wzory

Ewidencja rzeczowego majątku trwałego oraz zmiany w stanie m JUXCWA46PPG72O5VTZPFQD4ZTMY5MZ6JA54PN2A

Ewidencja i wycena majątku trwałego wg ustawy o rachunkowości

Ewidencja majątku trwałego w jednostkach publicznych, ebook demo

amortyzacja majatku trwalego id Nieznany

EWIDENCJA KSIĘGOWA MAJĄTKU TRWAŁEGO

analiza struktury majatku trwalego, Analiza struktury majątku trwałego

Metody amortyzacji majątku trwałego

ewidencja majatku trwalego

Amortyzacja rzeczowego majątku trwałego

407 (B2007) Wycena rzeczowego majątku trwałego w bilansie

9 RF ZEspól 0 Środki trwałe

Cz III Ubezpieczenia osobowe i majątkowe

aut prawa majatkowe wIV

Notatki 04 Środki trwałe (2)

więcej podobnych podstron