Rozdział 5

PROGNOZOWANIE

Modele prognostyczne

Modele prognostyczne

Modele

niestrukturalne

Modele

niestrukturalne

Analiza

szeregów

czasowyc

h

Analiza

szeregów

czasowyc

h

Metoda

barometrów

Metoda

barometrów

Modele

struktural

ne

Modele

struktural

ne

W analizie szeregów

czasowych możemy

wyodrębnić następujące

elementy dynamiki :

• Trend

• Wahania koniunkturalne

• Zmiany sezonowe

• Wahania nieregularne

Trend ( tendencja rozwojowa) - pewna stała

tendencja zmian danej zmiennej ekonomicznej

obserwowana w dłuższym okresie.

0

1

2

3

4

5

6

7

0

0,5

1

1,5

2

2,5

3

3,5

czas

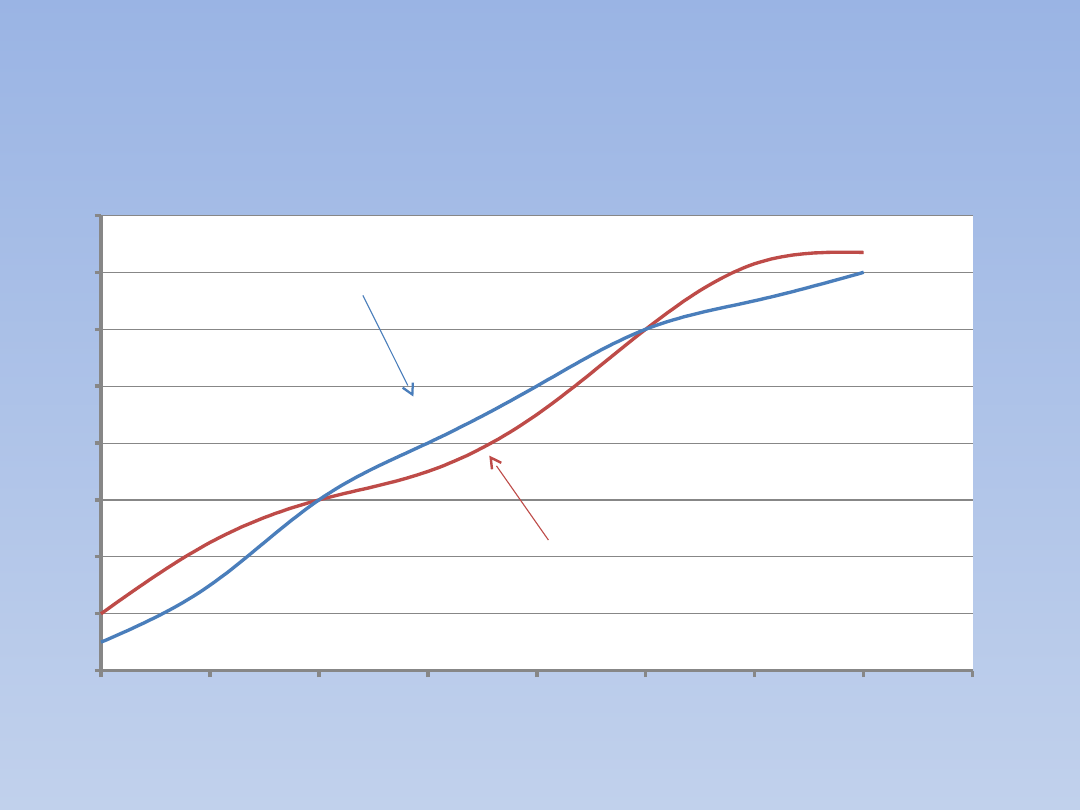

Na tendencję rozwojową nakładają się wahania

koniunkturalne.

0

2

4

6

8

10

12

14

16

0

2

4

6

8

10

12

14

16

Linia

trendu

Wahania

sezonow

e

czas

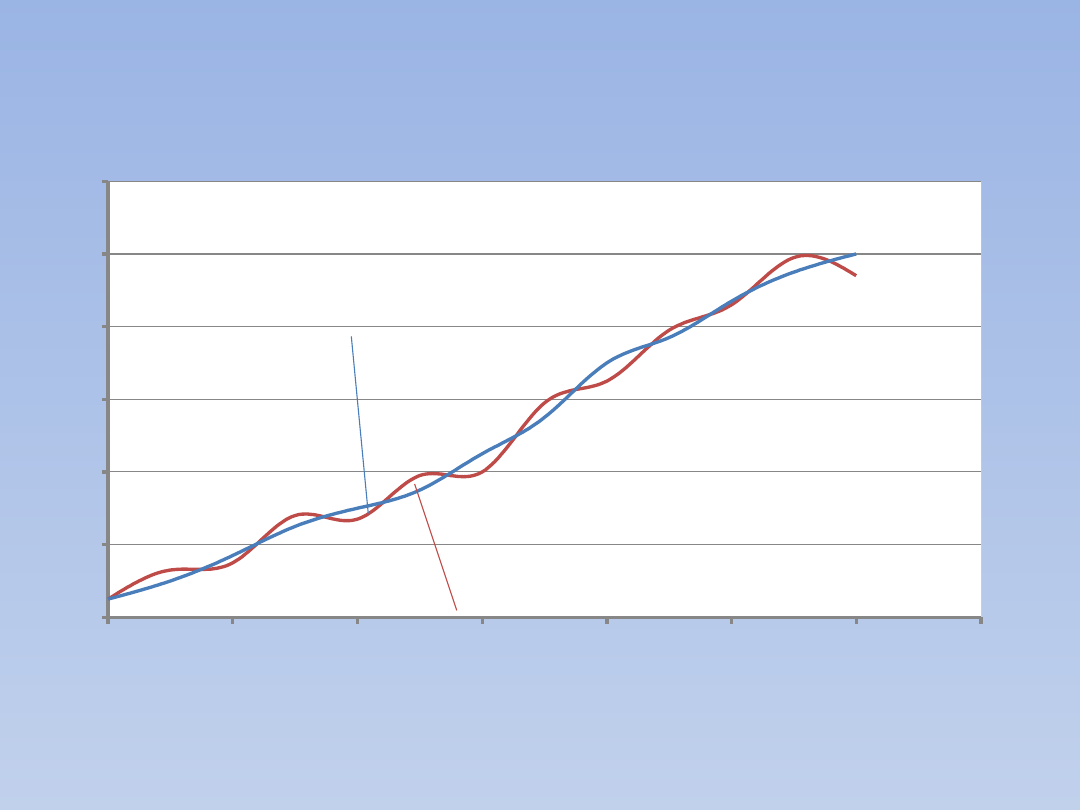

Zmiany sezonowe - cykliczne wahania popytu o

krótszym przebiegu, związane z porami roku, sezonem

urlopowym i innymi czynnikami.

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

Zmiany

sezonowe

czas

Linia

trendu

Wahania nieregularne - nieregularne zmiany

zmiennej w krótkim okresie związane w zasadzie z

niedającymi się przewidzieć czynnikami losowymi

Żaden model bowiem, nawet

najbardziej złożony, nie wyjaśnia

nam w pełni rzeczywistości.

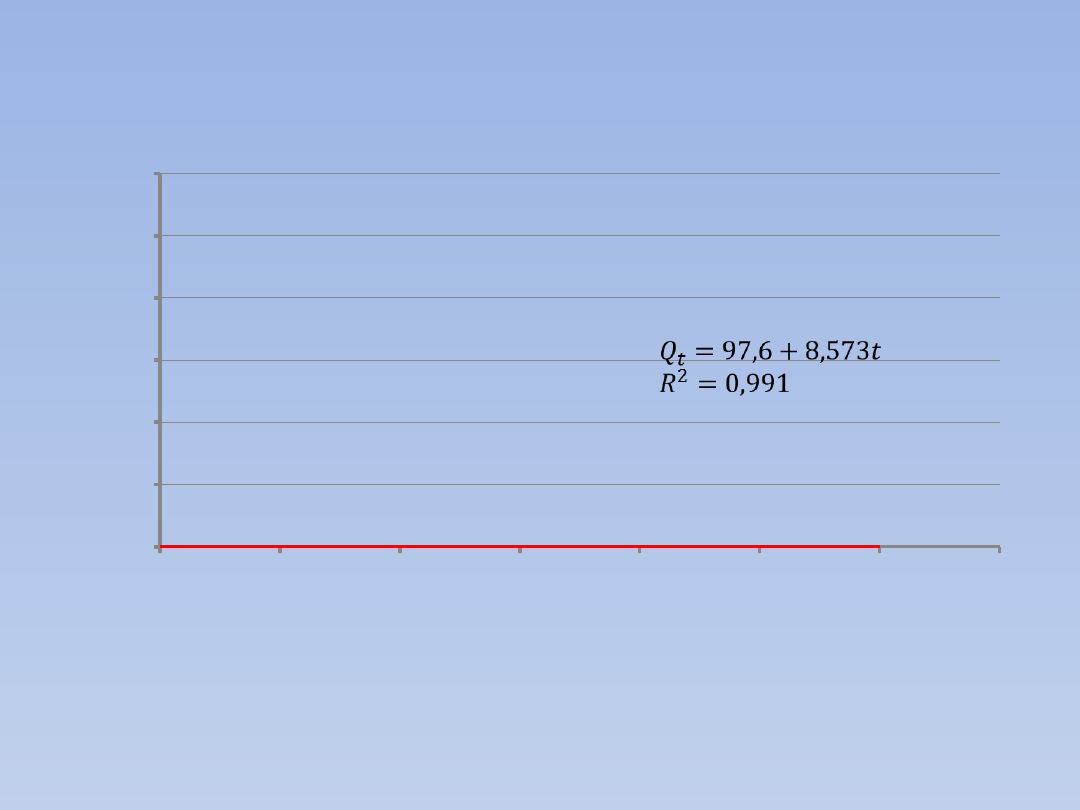

Funkcja liniowa - Q

t

=a+bt

czas

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

Dane (rzeczywista produkcja):

Q

1

=110, Q

2

=118, Q

3

=121, Q

4

=133, Q

5

=136, Q

6

=145, Q

7

=155,

Q

8

=166, Q

9

= 175, Q

10

=185, Q

11

=195, Q

12

=201

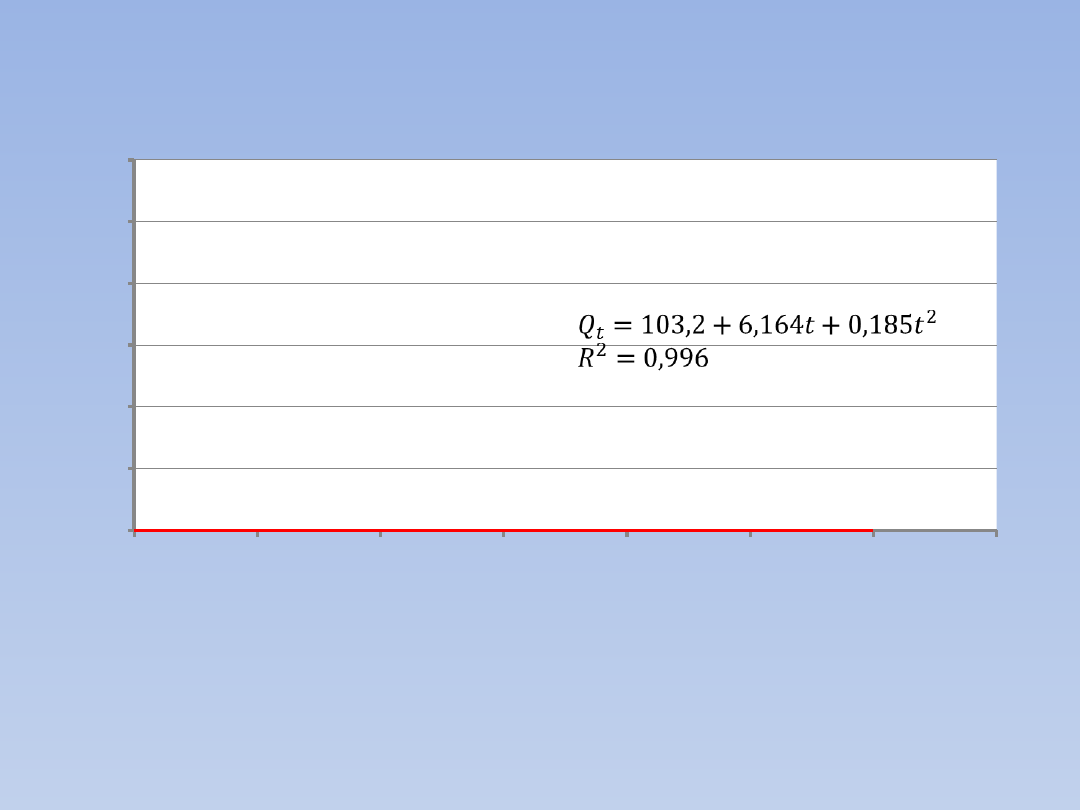

Funkcja kwadratowa -

Q

t

=a+bt+ct

2

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

czas

Dane (rzeczywista produkcja):

Q

1

=110, Q

2

=118, Q

3

=121, Q

4

=133, Q

5

=136, Q

6

=145, Q

7

=155,

Q

8

=166, Q

9

= 175, Q

10

=185, Q

11

=195, Q

12

=201

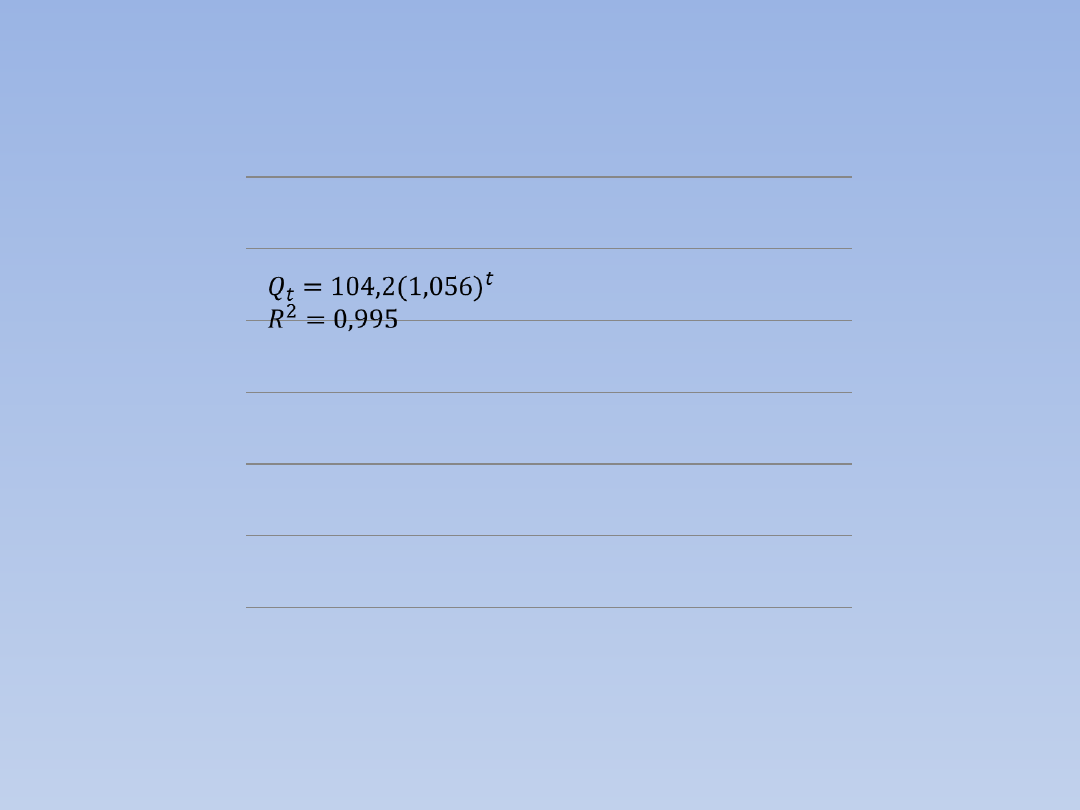

Funkcja wykładnicza - Q

t

=br

t

====> lnQ

t

=lnb+(lnr)t

Dane (rzeczywista produkcja):

Q

1

=110, Q

2

=118, Q

3

=121, Q

4

=133, Q

5

=136, Q

6

=145, Q

7

=155,

Q

8

=166, Q

9

= 175, Q

10

=185, Q

11

=195, Q

12

=201

Jak teraźniejszość wpływa na

przyszłość

W wielu procesach gospodarczych teraźniejsza wartość

zmiennej ekonomicznej wpływa na jej wartość przyszłą

(np. wzrost sprzedaży w jednym miesiącu oznacza

często, że sprzedaż w następnym miesiącu również

wzrośnie).

Załóżmy, że wielkość sprzedaży w bieżącym okresie zależy

od rozmiarów sprzedaży w okresie poprzednim.

Q

t

=a+bQ

t-1

Można je oszacować MNK traktując wielkość sprzedaży w

okresie poprzednim jako zmienną objaśniającą.

Jeśli zatem wyraz wolny jest dodatni, a b>1 to sprzedaż

będzie rosła (bardziej niż proporcjonalnie) wraz z

upływem czasu.

Zmiany sezonowe

Metody, które niwelują skutki

pominięcia wahań sezonowych:

•Prognoza ex post

•Wprowadzenie zmiennych zero-

jedynkowych

Metoda barometrów

•

Oparta na zaobserwowanej cykliczności pewnych

zmiennych ekonomicznych w określonym czasie.

• Wykorzystuje wskaźnik wyprzedzający

problemy :

-nie zawsze dokładne wyniki

-brak czasu nastąpienia zmiany

-brak informacji o skali zmian.

•Indeks wskaźników wyprzedzających (Index of

Leading Indicators)

-spadek indeksu zbiorczego = osłabienie

koniunktury

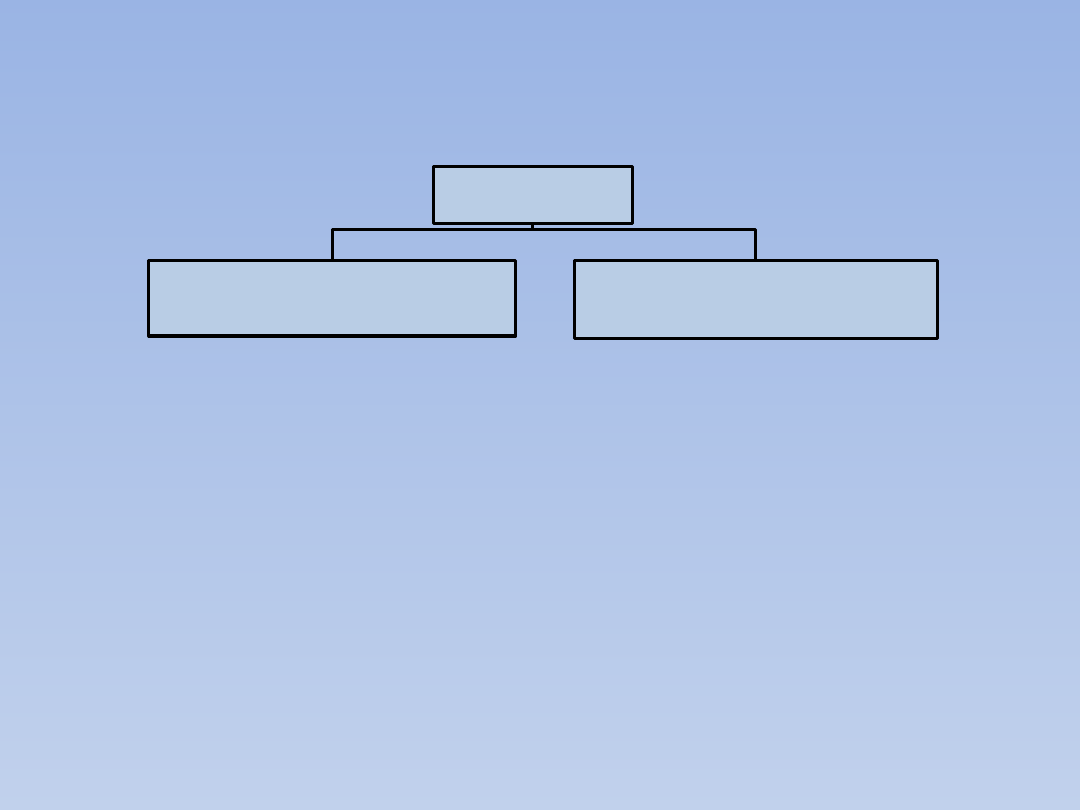

Modele ekonometryczne

Model

Makroekonomic

zny

Mikroekonomic

zny

-produkt krajowy

brutto

-inflacja

-bezrobocie

-poziom stóp

procentowych

-rozmiary handlu

zagranicznego

-korzyści ze skali

produkcji

-układ popytu i

podaży

-wpływ regulacji

państwowych

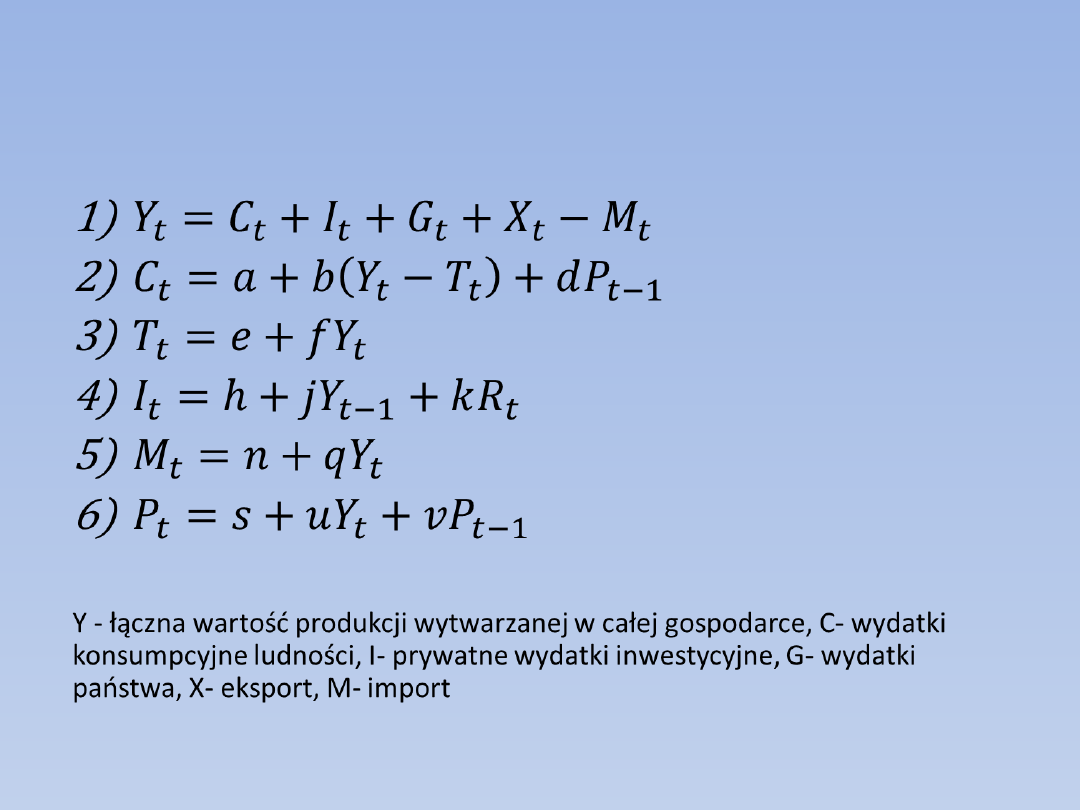

Model ekonometryczny - opisuje relacje między

podstawowymi zmiennymi ekonomicznymi. Pozwala

bezpośrednio określić ilościowe powiązania między nimi oraz

daje całościowy i spójny obraz gospodarki.

Prosty model makroekonomiczny

Y - łączna wartość produkcji wytwarzanej w całej gospodarce, C-

wydatki konsumpcyjne ludności, I- prywatne wydatki

inwestycyjne, G- wydatki państwa, X- eksport, M- import

•

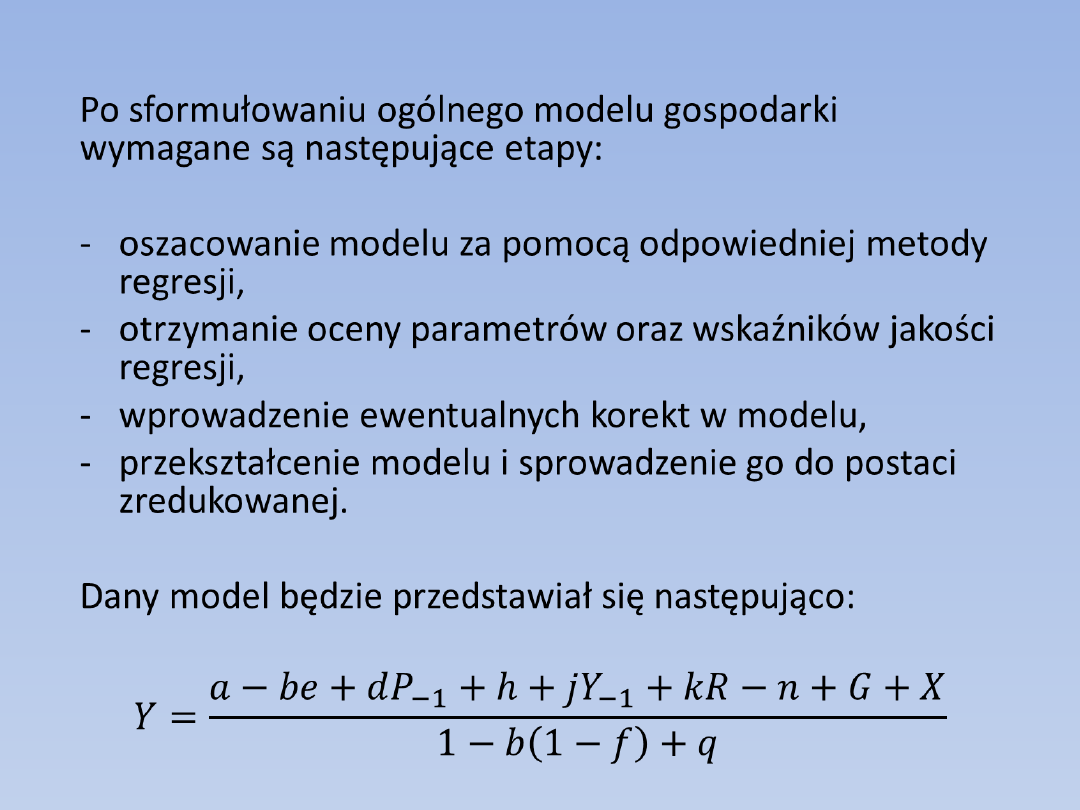

Po sformułowaniu ogólnego modelu gospodarki

wymagane są następujące etapy:

- oszacowanie modelu za pomocą odpowiedniej

metody regresji,

- otrzymanie oceny parametrów oraz

wskaźników jakości regresji,

- wprowadzenie ewentualnych korekt w modelu,

- przekształcenie modelu i sprowadzenie go do

postaci zredukowanej.

Dany model będzie przedstawiał się

następująco:

•

Jak wykorzystać otrzymane

równanie w prognozie?

Uwagi do modelu

makroekonomicznego

Model pomija wiele innych czynników

określających stan gospodarki, tj.:

• rynek pracy,

• sektor finansowy,

• polityka państwa,

• wymiana z zagranicą.

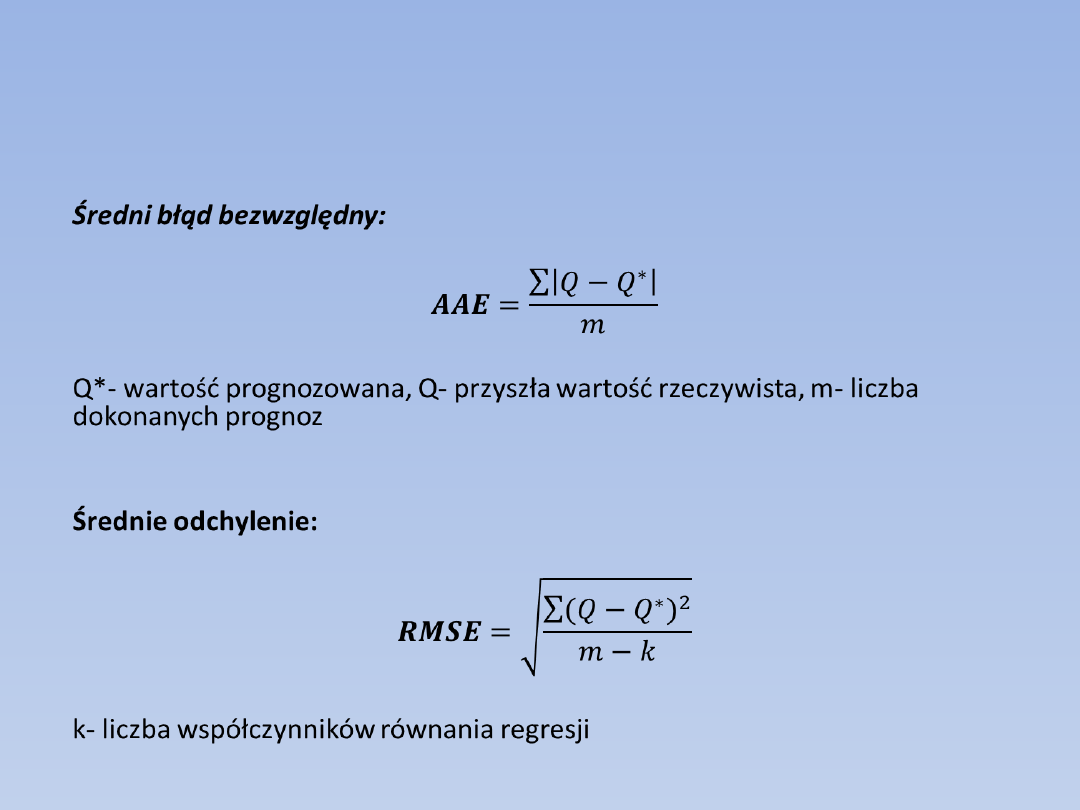

Dokładność prognoz

Średni błąd bezwzględny:

Q*- wartość prognozowana, Q- przyszła wartość

rzeczywista, m- liczba dokonanych prognoz

Średnie odchylenie:

k- liczba współczynników równania regresji

•

Jakość prognoz

Wnioski z analizy trafności prognoz

wykonanych przy użyciu różnych

metod:

- dokładność prognoz systematycznie

wzrasta,

- prognozy wielu zmiennych są wciąż

bardzo niedokładne,

- istotny jest horyzont czasowy

prognozy

- nie jest możliwe wskazanie jednego

źródła prognoz.

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Na tendencję rozwojową nakładają się wahania koniunkturalne.

- Slide 6

- Slide 7

- Funkcja liniowa - Qt=a+bt

- Funkcja kwadratowa - Qt=a+bt+ct2

- Slide 10

- Jak teraźniejszość wpływa na przyszłość

- Zmiany sezonowe

- Metoda barometrów

- Modele ekonometryczne

- Prosty model makroekonomiczny

- Slide 16

- Jak wykorzystać otrzymane równanie w prognozie?

- Uwagi do modelu makroekonomicznego

- Dokładność prognoz

- Jakość prognoz

- Dziękujemy za uwagę

Wyszukiwarka

Podobne podstrony:

KONFLIKTY W SIECIACH, Ekonomia Menadżerska

Praca semestralna ekonomia menadżerska

Zarządzanie procesami, zarzadzanie procesami -sylabus wyklad, Wydział Ekonomiczno - Menadżerski

kwas fosforowy (V), CAŁOŚĆ - poprawione, 1

EKONOMIA MENADŻERSKA notatki z wykładów, ekonomia menedżerska

Ekonomia menadżerska testy

Ekonomia menadżerska II, EKONOMIA MENADŻERSKA

ekonomia menadżerska prezentacja

EKONOMIA - mini, Studia UPH Siedlce - Bezpieczeństwo Narodowe 2011-2014, I rok, Ekonomia, notatki ca

EKONOMIA MENADŻERSKA 04.04.2014, IV rok, Wykłady, Ekonomia menadżerska

EM PRACA PISEMNA PROBLEMY DO WYBORU, Uniwersytet Ekonomiczny JG, Ekonomia Menadzerska

EKONOMIA MENADŻERSKA 07.03.2014, IV rok, Wykłady, Ekonomia menadżerska

EKONOMIA MENADŻERSKA 08.03.2014, IV rok, Wykłady, Ekonomia menadżerska

Ekonomia rozwoju calosc Szostak 2010

więcej podobnych podstron