Opłata produktowa i

inne opłaty związane z

zanieczyszczaniem

środowiska

Wykonały:

Aleksandra białas

Ilona Jankowska

Zarządzanie rok III

PLAN PREZENTACJI

1)

Wstęp

2)

Opłata produktowa z tytułu wprowadzania na rynek

wyrobów w opakowaniach i niektórych produktów

3)

Opłata produktowa od wprowadzających na rynek

sprzęt elektryczny i elektroniczny

4)

Szczegółowe stawki opłat produktowych dla

poszczególnych rodzajów sprzętu elektrycznego i

elektronicznego

5)

Wpłaty na rzecz kinematografii

6)

Opłaty od sprzedaży urządzeń i nośników służących

do utrwalania utworów

7)

Podsumowanie

8)

Bibliografia

Wstęp

• Odzysk to działania, które nie stwarzają zagrożenia dla życia,

zdrowia i środowiska, polegające na wykorzystaniu odpadów

lub prowadzące do odzyskania z odpadów substancji,

materiałów lub energii i ich wykorzystania.

• Recykling jest to odzysk, prowadzący do powtórnego

przetwarzania substancji materiałów zawartych w odpadach w

celu uzyskania materiałów o przeznaczeniu pierwotnym lub

innym, w tym też recykling organiczny, z wyjątkiem odzysku

energii.

• W dyrektywach unijnych zobowiązano państwa członkowskie

do osiągania docelowych poziomów odzysku i recyklingu dla

poszczególnych rodzajów odpadów opakowań i poużytkowych,

niektórych produktów, jak również sprzętu elektrycznego i

elektronicznego i samochodów osobowych, które zostały

wycofane z eksploatacji.

• Wobec podmiotów, które nie wywiązują się z obowiązku

odzysku i recyklingu, stosowana jest kara finansowa w formie

opłaty produktowej.

Opłata produktowa z tytułu

wprowadzania na rynek

wyrobów w opakowaniach i

niektórych produktów

Opłaty produktowe

„są to obciążenia nakładane na produkty

szkodliwe dla środowiska w fazie produkcji,

konsumpcji lub składowania, charakteryzujące

się rozproszonym sposobem konsumpcji (np.

gospodarstwa domowe), powodujące relatywnie

niewielkie szkody środowiskowe w skali

pojedynczego aktu zużycia – konsumpcyjnego

i/lub produkcyjnego – lecz wywołujące istotne

zagrożenia dla środowiska jeśli chodzi o zużycie

jako całość”.

Obowiązek uiszczania opłaty

produktowej

wprowadzanie na teren kraju

produktów w opakowaniach,

rodzaj opakowania,

rodzaje produktów wprowadzanych na

rynek,

powierzchnia handlowa sprzedającego

produkty w opakowaniach.

Ustawa z dnia 11 maja 2001 r. o obowiązkach

przedsiębiorców w zakresie gospodarowania niektórymi

odpadami oraz o opłacie produktowej (Dz. U. z 2007 r., Nr

90, poz. 607 z późn. zm.)

Obejmuje przedsiębiorców, w rozumieniu przepisów ustawy z dnia 2

lipca 2004 r. o swobodzie działalności gospodarczej:

•

wprowadzających na rynek wymienione w załącznikach do ww. ustawy

produkty w opakowaniach oraz produkty uciążliwe dla środowiska;

•

pakujących produkty wytwarzane przez innego przedsiębiorcę i

wprowadzających je na rynek;

•

prowadzących jednostkę lub jednostki handlu detalicznego, o powierzchni

handlowej powyżej 500 m2, sprzedających produkty tam pakowane;

•

prowadzących więcej niż jedną jednostkę handlu detalicznego o łącznej

powierzchni 5000 m2, bez względu na powierzchnię pojedynczej jednostki,

•

sprzedających produkty tam pakowane;

•

importerów towarów, których częściami składowymi lub przynależnościami

są produkty wymienione w ustawie;

•

przedsiębiorców wprowadzających na terytorium kraju produkty w

opakowaniach w drodze importu lub wewnątrz wspólnotowego nabycia, na

potrzeby własne.

Poziomy recyklingu

•

Najniższy jest dla opakowań z naturalnych

materiałów (drewno – 15%).

•

Najwyższy dla opakowań z papieru i tektury

oraz ze szkła gospodarczego – 60%.

•

Docelowy poziom odzysku dla opon wynosi 75%

i recyklingu – 15%,

•

Dla olejów smarowych –odpowiednio 50% i 35%

ogólnej masy produktów wprowadzonych na

rynek krajowy.

Formy rozliczenia

•

Obowiązek zapewnienia odzysku i recyklingu odpadów

opakowaniowych i poużytkowych może być realizowany

przez przedsiębiorcę samodzielnie albo za pośrednictwem

organizacji odzysku

–

ewidencja masy i ilości opakowań

–

ewidencja

masy

odpadów

opakowaniowych

i

produktów

poddanych odzyskowi lub recyklingowi

•

Przedsiębiorca uiszcza opłatę tylko wtedy, gdy nie osiągnie

odpowiedniego poziomu odzysku i/lub recyklingu odpadów

opakowaniowych i poużytkowych

–

dokumenty potwierdzające odrębnie odzysk i odrębnie recykling –

zgodnie z Rozporządzeniem Ministra Środowiska z 19 grudnia

2006 r. (Dz. U. Nr 247, poz.1816)

•

Przedsiębiorcy, którzy przekroczyli wymagane w danym

roku sprawozdawczym poziomy odzysku i/lub recyklingu,

mogą przenieść tę nadwyżkę na rok następny.

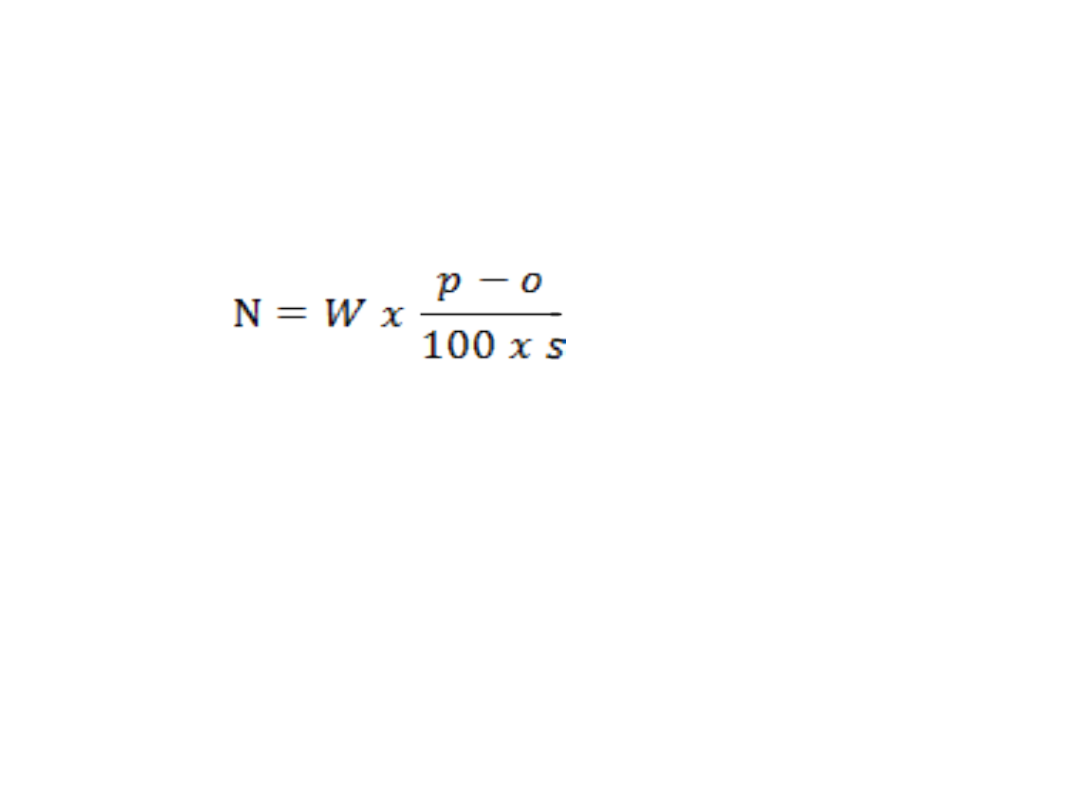

Opłata produktowa

Opłatę produktową ustala się indywidualnie dla każdego rodzaju

opakowań lub produktów, których dotyczy odzysk i recykling,

jednak ustalając jej wysokość stosujemy wzór :

•gdzie:

•N – wysokość należnej opłaty produktowej w złotych,

•W – liczba sztuk lub masa w kg opakowań lub produktów

wprowadzonych przez przedsiębiorcę w roku sprawozdawczym na

terytorium kraju,

•p – poziom odzysku, recyklingu (w procentach, ustalony w

rozporządzeniu Rady Ministrów),

•o – osiągnięty poziom odzysku, recyklingu odpadów

opakowaniowych stanowiący iloraz wielkości odpadów faktycznie

poddanych odzyskowi/recyklingowi i wielkości opakowań lub

produktów wprowadzonych na rynek ( w procentach),

•s – stawka jednostkowa opłaty produktowej w zł za sztukę lub za kg.

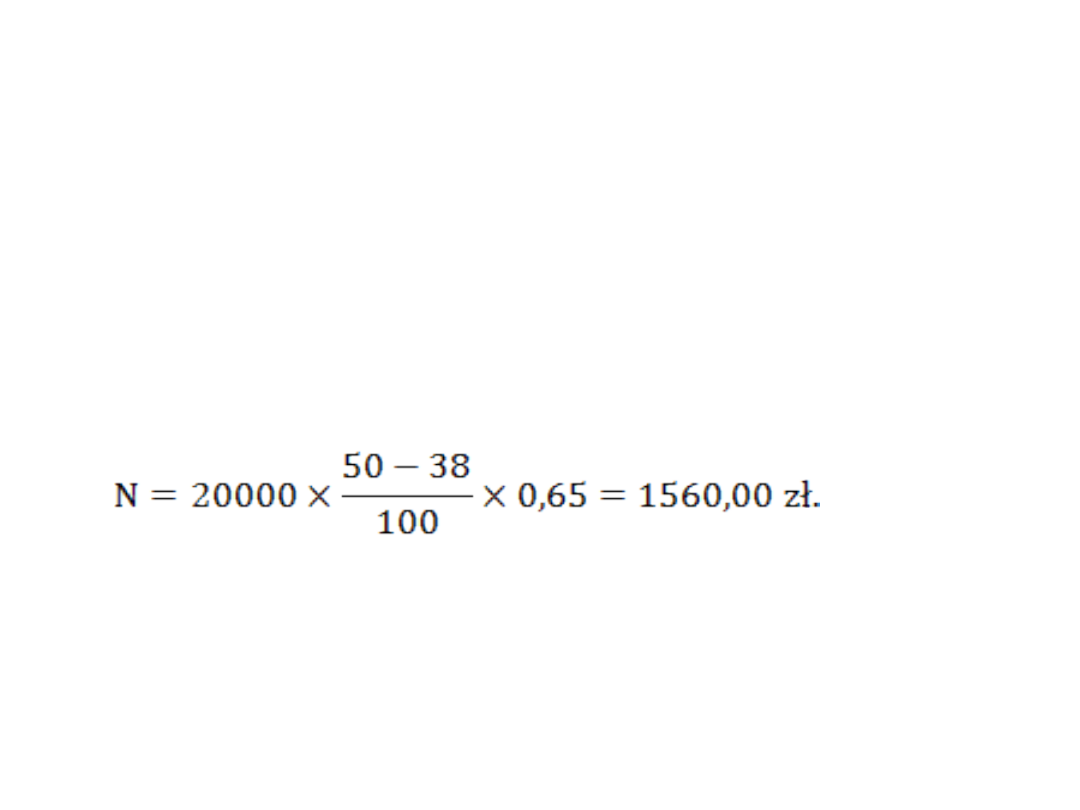

Przykład:

W 2013 r. przedsiębiorstwo wprowadziło na rynek

opakowania z papieru i tektury o masie 20 000 kg.

Procentowy poziom recyklingu dla tych odpadów

wynosi 50%. Przedsiębiorstwo oddało do recyklingu

3000 kg opakowań, zatem:

W = 20 000 kg, o = 38%, s = 0,65 zł, p = 50%.

Opłata produktowa wyniesie więc:

Przedsiębiorca powinien wpłacić opłatę produktową

w kwocie 1560,00 zł do 31 marca 2014 roku.

Opłata depozytowa

•

Pobierana przy sprzedaży akumulatora kwasowo –

ołowiowego, jeżeli kupujący nie przekaże zużytego

akumulatora.

•

Wynosi 30 zł i pobiera ją sprzedawca detaliczny,

potwierdzając to w fakturze VAT.

•

Jeśli w ciągu 30 dni kupujący dostarczy zużyty

akumulator, sprzedawca zwraca mu opłatę depozytową.

•

Akumulatory od sprzedawcy na własny koszt odbiera

wytwórca, importer i przekazuje je do recyklingu.

Opłata produktowa od

wprowadzających na rynek

sprzęt elektryczny i

elektroniczny

Art. 3 ust. 1 pkt 13 ustawy z dnia 29 lipca 2005 r. o

zużytym sprzęcie elektrycznym i elektronicznym

(Dz. U. Nr 180, poz. 1495, z późn. zm.)

Wprowadzający sprzęt jest to

przedsiębiorca, który:

a)

produkuje i wprowadza sprzęt do obrotu pod

własnym oznaczeniem,

b)

wprowadza sprzęt do obrotu pod własnym

oznaczeniem wyprodukowany przez innego

przedsiębiorcę,

c)

importuje sprzęt

–

z wyjątkiem przedsiębiorcy, który zapewnia

wyłącznie finansowanie zgodne z warunkami

określonymi w umowie finansowania.

Ustawa z dnia 29 lipca 2005 r. o zużytym

sprzęcie elektrycznym i elektronicznym (1/3)

1.

art. 7 - wniosek do Głównego Inspektora Ochrony

Środowiska o wpis do rejestru,

2.

art. 13 – wniosek o wykreślenie z rejestru,

3.

art. 18 – wniesienie zabezpieczenia finansowego - w

przypadku:

–

niezawarcia umowy z organizacją odzysku sprzętu

elektrycznego i elektronicznego,

–

wygaśnięcia lub rozwiązania umowy z taką organizacją,

–

otwarcia likwidacji lub ogłoszenia upadłości organizacji

odzysku;

•

może być przeznaczone na sfinansowanie zbierania,

przetwarzania, odzysku, w tym recyklingu i unieszkodliwiania

zużytego sprzętu pochodzącego z gospodarstw domowych),

4.

art. 19 – formy zabezpieczenia finansowego,

5.

art. 21 – umieszczanie numeru rejestrowego na

dokumentach,

6.

art. 24 – sprawozdanie o wprowadzonym sprzęcie,

7.

art. 25 – informacja o kosztach gospodarowania

odpadami,

Ustawa z dnia 29 lipca 2005 r. o zużytym

sprzęcie elektrycznym i elektronicznym (2/2)

8.

art. 27-34:

–

zorganizowanie i sfinansowanie odbierania od

zbierających i dalszego gospodarowanie sprzętem

pochodzącym z gospodarstw domowych,

–

minimalne roczne poziomy zbierania sprzętu

pochodzącego z gospodarstw domowych,

–

zorganizowanie i sfinansowanie zbierania i

gospodarowania sprzętem pochodzącym od innych

użytkowników niż gospodarstwa domowe,

–

poziomy odzysku i recyklingu,

–

sprawozdana o zebranym sprzęcie i o osiągniętych

poziomach odzysku i recyklingu,

9.

art. 64 – opłata produktowa w przypadku

nieosiągnięcia wymaganych poziomów zbierania,

odzysku i recykling,

10.

art. 67 – roczne sprawozdanie o wysokości należnej

opłaty produktowej.

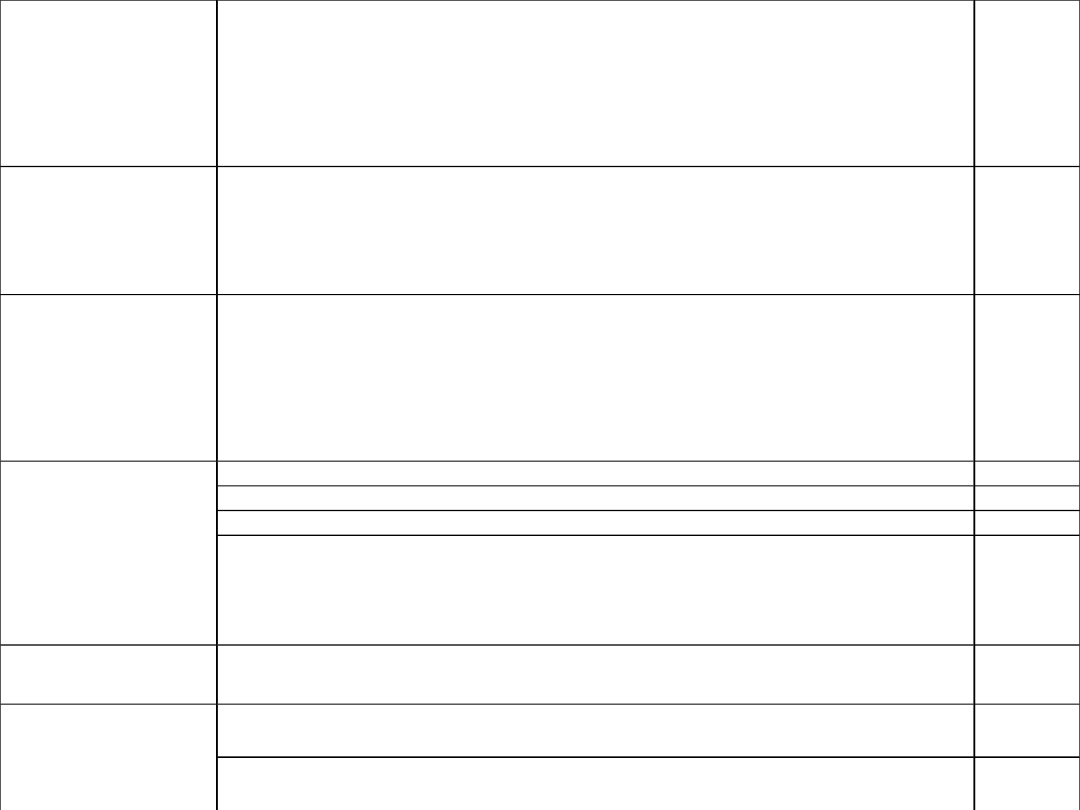

Numer i nazwa

grupy sprzętu

Numer i nazwa rodzaju sprzętu

Stawka

w zł za 1

kg

wprowa

dzonego

sprzętu

1.

Wielkogabarytowe

urządzenia

gospodarstwa

domowego

Wielkogabarytowe urządzenia chłodzące, Chłodziarki, Zamrażarki,

Pralki, Suszarki do ubrań, Zmywarki, Kuchenki, Piece elektryczne,

Elektryczne płyty grzejne, Mikrofalówki, Grzejniki elektryczne,

Wentylatory elektryczne, Urządzenia klimatyzacyjne

1,80

2.

Małogabarytowe

urządzenia

gospodarstwa

domowego

Odkurzacze, Zamiatacze do dywanów, Urządzenia używane do szycia,

dziania, tkania, Żelazka, Tostery, Frytkownice, Noże elektryczne,

Urządzenia do strzyżenia włosów, suszenia włosów, szczotkowania

zębów, golenia, masażu oraz pozostałe urządzenia do pielęgnacji ciała,

Zegary, zegarki oraz urządzenia do celów odmierzania, wskazywania

lub rejestrowania czasu, Wagi

1,80

3. Sprzęt

teleinformatyczny

i

telekomunikacyjn

y

A. Scentralizowane przetwarzanie danych:

Komputery duże, Stacje robocze, Jednostki drukujące

1,80

B. Komputery osobiste:

Komputery osobiste stacjonarne, w tym procesor, mysz, monitor i

klawiatura, Laptopy, w tym procesor, mysz, monitor i klawiatura,

Notebooki, Drukarki, Sprzęt kopiujący, Elektryczne i elektroniczne

maszyny do pisania, Kalkulatory kieszonkowe i biurowe, Faksy, Telefony

1,80

4. Sprzęt

audiowizualny

Odbiorniki radiowe i telewizyjne, Kamery video, Sprzęt video, Sprzęt hi-

fi, Wzmacniacze dźwięku, Instrumenty muzyczne

1,80

5. Sprzęt

oświetleniowy

Oprawy oświetleniowe do lamp fluorescencyjnych, z wyjątkiem opraw

oświetleniowych stosowanych w gospodarstwach domowych

1,80

Liniowe lampy fluorescencyjne, Kompaktowe lampy fluorescencyjne,

Wysokoprężne lampy wyładowcze, w tym ciśnieniowe lampy sodowe

oraz lampy metalohalogenkowe, Niskoprężne lampy sodowe

18,00

6. Narzędzia

elektryczne i

elektroniczne, z

wyjątkiem

wielkogabarytowych

, stacjonarnych

narzędzi

przemysłowych

Wiertarki, Piły, Maszyny do szycia, Urządzenia do

piłowania, cięcia, robienia otworów, nabijania, gięcia

lub podobnych metod przetwarzania drewna, metalu i

innych materiałów, Narzędzia do nitowania,

przybijania lub przyśrubowania lub usuwania nitów,

gwoździ, śrub lub podobnych zastosowań, do

spawania, lutowania lub podobnych zastosowań, do

koszenia trawy lub innych prac ogrodniczych

1,80

7. Zabawki, sprzęt

rekreacyjny i

sportowy

Kolejki elektryczne lub tory wyścigowe, Kieszonkowe

konsole do gier video, Gry video, Sprzęt sportowy z

elektrycznymi lub elektronicznymi składowymi,

Automaty uruchamiane monetą, banknotem

(pieniądzem papierowym), żetonem lub innym

podobnym artykułem, Pozostałe zabawki, sprzęt

rekreacyjny i sportowy

1,80

8. Przyrządy

medyczne, z

wyjątkiem

wszystkich

wszczepianych i

skażonych

produktów

Sprzęt do radioterapii, badań kardiologicznych,

wentylacji płuc, Urządzenia medyczne wykorzystujące

technikę nuklearną, Sprzęt laboratoryjny do

diagnozowania in vitro, Zamrażarki laboratoryjne,

Testy płodności, Pozostałe urządzenia do wykrywania,

zapobiegania, monitorowania, leczenia, łagodzenia

choroby, urazów lub niepełnosprawności

1,80

9. Przyrządy do

nadzoru i kontroli

Czujniki dymu, Regulatory ciepła, Termostaty,

Urządzenia pomiarowe ważące lub do nastawu

używane w gospodarstwie domowym lub jako sprzęt

laboratoryjny

1,80

10. Automaty do

wydawania

Automaty do wydawania napojów gorących, butelek

lub puszek z zimnymi i gorącymi napojami, pieniędzy -

bankomaty

1,80

• W przypadku nieosiągnięcia wymaganego

poziomu odzysku recyklingu, stawka opłaty

produktowej wynosi 1,80 zł za 1 kg

niewykonanego poziomu odzysku i recyklingu

dla zużytego sprzętu elektrycznego i

elektronicznego (tabela 1).

• Przykładowo, jeśli sprzedawca sprzeda

lodówkę, a nie uzyska zużytej, zapłaci od 80 zł

do 150zł w zależności od jej gabarytu.

Użytkownicy (nabywcy) sprzętu gospodarstw

domowych są zobowiązani do oddania

zużytego sprzętu zbierającemu taki sprzęt.

Przy sprzedaży takiego sprzętu, zarówno

sprzedawca detaliczny, jak i hurtowy mają

obowiązek nieodpłatnego przyjęcia zużytego

sprzętu w ilości i rodzaju zakupywanego

sprzętu.

WPŁATY NA

RZECZ

KINEMATOGRAFI

I

•

Specyficznym rodzajem obciążeń finansowych,

które dotyczą niektórych przedsiębiorców są

wpłaty na rzecz Polskiego Instytutu Sztuki

Filmowej.

•

Wpłata na rzecz kinematografii dotyczy tych

podmiotów, których przedmiotem działania są

następujące kategorie:

–

dystrybucja filmów,

–

rozpowszechnianie filmów,

–

emisja reklam,

–

udostępnianie programów telewizyjnych.

Podmioty obciążone wpłatą na rzecz

kinematografii

Tego rodzaju wpłatą obciążone są podmioty, które:

–

prowadzą kino - z tytułu wyświetlania filmów i

reklam,

–

prowadzą dystrybucję i wynajem nośników z

nagranymi na nich filmami - z tytułu sprzedaży oraz

wynajmu nośników z nagranymi filmami,

–

nadają programy telewizyjne opłat za dostęp do

nadawanych programów,

–

reemitują programy telewizyjne lub świadczą usługi

reemisji,

–

udostępniają programy telewizyjne nadawane lub

reemitowane na platformie cyfrowej.

Wysokość wpłaty na rzecz

kinematografii

•

Zgodnie z zgodnie z art. 19 ustawy z 30 czerwca

2005 r. o kinematografii (Dz.U. nr 132, poz. 1111)

zobowiązuje ona nadawców prywatnych do

płacenia podatku w wysokości 1,5% przychodów z

reklam oraz operatorów telewizji kablowych do

płacenia 1,5% przychodu uzyskanego z opłat za

dostęp

do

reemitowanych

programów

telewizyjnych.

Pieniądze

te

mają

służyć

finansowaniu produkcji polskich filmów przez PISF.

Telewizje państwowe zobowiązane są natomiast do

przeznaczania nie mniej niż 1,5% rocznych

wpływów z abonamentu na produkcję filmów.

OPŁATY OD SPRZEDAŻY

URZĄDZEŃ I NOŚNIKÓW

SŁUŻĄCYCH DO

UTRWALANIA

UTWORÓW

•

Od połowy roku 1996 producenci i

importerzy urządzeń i nośników służących

do utrwalania utworów są zobowiązani do

wnoszenia specjalnej opłaty za rzecz

organizacji

zbiorowego

zarządzania

prawami

autorskimi

lub

prawami

pokrewnymi.

•

Opłaty od sprzedaży urządzeń i nośników

służących do utrwalania utworów kryją się

pod różnymi nazwami - copyright levies,

opłata

reprograficzna

czy

opłata

produkcyjno-importowa.

Opłaty od sprzedaży urządzeń i nośników służących do

utrwalania utworów uiszczają producenci i importerzy od

sprzedaży:

–

magnetofonów i innych podobnych urządzeń

oraz związanych z nimi czystych nośników,

–

magnetowidów i innych urządzeń oraz

związanych z nimi czystych nośników,

–

kserokopiarek, skanerów i innych podobnych

urządzeń reprograficznych oraz związanych z

nimi czystych nośników.

Podstawa naliczania opłaty od

sprzedaży urządzeń i nośników

służących do utrwalania utworów

•

Zgodnie z art. 20 Ustawa z dnia 4 lutego 1994 r.

o prawie autorskim i prawach pokrewnych (Dz.U.

1994 nr 24 poz. 83). podstawą naliczania opłaty

jest przychód ze sprzedaży urządzeń.

•

Dla

poszczególnych

urządzeń

przyjęto

procentowe stawki do ustalania kwoty opłaty.

Stawki są zróżnicowane w zależności od

urządzenia i wahają się w przedziale od 1 do 3%.

Jednak największa liczba urządzeń jest objęta

najwyższą, czyli 3% stawką.

Przykłady stawek opłat odsprzedaży

urządzeń i nośników służących do

utrwalania utworów 1/2

•

zestaw wieżowy z magnetofonem i odtwarzaczem

płyt CD z funkcją nagrywania – 2%,

•

radio z magnetofonem i odtwarzaczem płyt CD –

1,5%,

•

odtwarzacz CD z funkcją nagrywania – 3%,

•

komputerowy dysk twardy – 1%,

•

płyta CD/R – 3%,

•

kaseta magnetofonowa – 3%

•

karta pamięci – 1%

•

odtwarzacze formatu mp3 – 3%

•

faks termiczny – 1%,

Przykłady stawek opłat odsprzedaży

urządzeń i nośników służących do

utrwalania utworów 2/2

•

faks na papier zwykły ze skanerem szczelinowym -

1,5%,

•

faks na papier zwykły ze skanerem płaskim – 2%,

•

drukarka atramentowa i drukarka laserowa - 1,5 %,

•

urządzenie wielofunkcyjne zawierające skaner lub

kopiarkę oraz zawierające inne funkcje - 2,8%,

•

magnetowid – 3%,

•

odtwarzacz kaset video z funkcją nagrywania – 3%,

•

odtwarzacz systemu DVD z funkcją nagrywania – 3%,

•

zestaw telewizor z magnetowidem – 2%,

•

kaseta formatu VHS – 3%.

Podsumowanie

Stan otaczającego nas środowiska wymusza

podejmowania działań ograniczających nie tylko

dalsze jego zanieczyszczenie, ale przede

wszystkim znaczne zmniejszenie emisji do

środowiska substancji szkodliwych. Wobec

przedsiębiorstw nie przestrzegających przepisów

związanych z ochroną środowiska stosowane są

opłaty produktowe, recyklingowe, czy kary

pieniężne. Istnieje jednak możliwość uniknięcia

tych opłat. Przedsiębiorca w tym kierunku ma do

wyboru dwie ścieżki: współprace z agencją

odzysku

lub

samodzielną

realizację.

Podsumowując opłata produktowa ma na celu

zmotywowanie przedsiębiorców do poszukiwania

innych

rozwiązań

realizacji

obowiązku

–

korzystniejszych dla środowiska, ale także

bardziej

opłacalnych

finansowo

dla

przedsiębiorcy.

Bibliografia

1.

J. Ickiewicz, Obciążenia fiskalne przedsiębiorstw, PWE, Warszawa 2009.

2.

Opłaty środowiskowe, Urząd Marszałkowski Województwa Mazowieckiego

w Warszawie, Departament Opłat Środowiskowych, Warszawa 2012.

3.

Rozporządzenie Ministra Kultury z dnia 2 czerwca 2003 r. w sprawie

określenia kategorii urządzeń i nośników służących do utrwalania utworów

oraz opłat od tych urządzeń i nośników z tytułu ich sprzedaży przez

producentów i importerów.

4.

Rozporządzenie Ministra Środowiska z dnia 25 stycznia 2006 r. w sprawie

szczegółowych stawek opłat produktowych dla sprzętu (Dz.U. Nr 19, poz.

152).

5.

Rozporządzenia Ministra Kultury i Dziedzictwa Narodowego z dnia 12 maja

2011 r.

6.

Ustawa z dnia 29 lipca 2005 r. o zużytym sprzęcie elektrycznym i

elektronicznym (Dz. U. Nr 180, poz. 1495, z późn. zm.), art. 3 ust. 1 pkt 13.

7.

Ustawa z dnia 30 czerwca 2005 r. o kinematografii (Dz.U. 2005 nr 132 poz.

111).

8.

http://www.srodowisko.abc.com.pl.

9.

http://www.podatki.abc.com.pl

10.

11.

Dziękujemy za

uwagę!

Document Outline

- Slide 1

- PLAN PREZENTACJI

- Wstęp

- Slide 4

- Opłaty produktowe

- Obowiązek uiszczania opłaty produktowej

- Slide 7

- Poziomy recyklingu

- Formy rozliczenia

- Opłata produktowa

- Przykład:

- Opłata depozytowa

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- WPŁATY NA RZECZ KINEMATOGRAFII

- Slide 21

- Podmioty obciążone wpłatą na rzecz kinematografii

- Wysokość wpłaty na rzecz kinematografii

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Podsumowanie

- Bibliografia

- Dziękujemy za uwagę!

Wyszukiwarka

Podobne podstrony:

Wyznaczenie sprawności zespołu napędowego pod obciążeniem

sprawko olszyna, AGH-IMiR-AiR, IV semestr, Napędy elektryczne, Sprawozdania, Wyznaczanie sprawności

Zapora wodna pod obciążeniem hydrostatycznym

Działanie maszyny technologicznej napedzanej silnikiem elektrycznym zasilanym przez falownik pracuja

Wyznaczanie przełożenia oraz sprawności zespołu napędowego pod obciążeniem

Działanie maszyny technologicznej napędzanej silnikiem elektrycznym zasilanym przez falownik pracują

04 Olaszek P i inni Unikniecie awarii mostu w wyniku badan pod probnym obciazeniem

M Działanie maszyny technologicznej napedzanej silnikiem elektrycznym zasilanym przez falownik pracu

Działanie maszyny technologicznej napędzanej silnikiem elektrycznym zasilanym przez falownik pracują

807 Wynagrodzenia i obciazenia plac

Bitwa Pod Grunwaldem

p 43 ZASADY PROJEKTOWANIA I KSZTAŁTOWANIA FUNDAMENTÓW POD MASZYNY

Teor pod ped wczesnoszkolnej jak chwalić dziecko

30 Obciążenia obiektów budowlanych, mostów drogowych i kolejowych

OCENA ZAGROŻEŃ PRZY EKSPLOATACJI URZĄDZEŃ POD CIŚNIENIEM

więcej podobnych podstron