UBEZPIECZENIA

ODPOWIEDZIALNOŚCI

CYWILNEJ

Drabent Marta

Kuropka Karolina

Namiel Beata

Stepaniuk Marta

ODPOWIEDZIALNOŚĆ

obowiązek moralny lub prawny

odpowiadania za swoje lub

czyjeś zachowanie,

przyjęcie na siebie obowiązku

zadbania o kogoś lub o coś.

Trzeba zdawać sobie sprawę z konsekwencji

swojego postępowania!

RODZAJE ODPOWIEDZIALNOŚCI

ODPOWIEDZIALNO

ŚĆ CYWILNA

Odpowiedzialność

karna

Odpowiedzialność

polityczna

Odpowiedzialność

konstytucyjna

Odpowiedzialność

zawodowa

Odpowiedzialność

karnoskarbowa

ODPOWIEDZIALNOŚĆ

CYWILNA

obowiązek ponoszenia konsekwencji

pewnych zdarzeń lub zachowań,

obowiązek naprawienia wyrządzonej

szkody lub nieprawidłowego, nagannego

zachowania,

może dotyczyć naszego własnego

zachowania, jak i zachowania osób, za

które jesteśmy odpowiedzialni.

FUNKCJE ODPOWIEDZIALNOŚCI

CYWILNEJ

FUNKCJ

E OC

KOMPENSACYJN

A

PREWNECYJNO -

WYCHOWAWCZA

REPRESYJNA

PRZESŁANKI

POWSTANIA OC

• POWSTANIE SZKODY

• FAKT POWODUJĄCY

WYRZĄDZENIE SZKODY

• ZWIĄZEK PRZYCZYNOWY

MIĘDZY FAKTEM A

WYRZĄDZONĄ SZKODĄ

SZKODA

Szkoda

to majątkowy lub

niemajątkowy uszczerbek na

dobrach poszkodowanego, który

powstał na skutek faktu

wywołanego przez sprawcę.

PRZESŁANKI

POWSTANIA OC

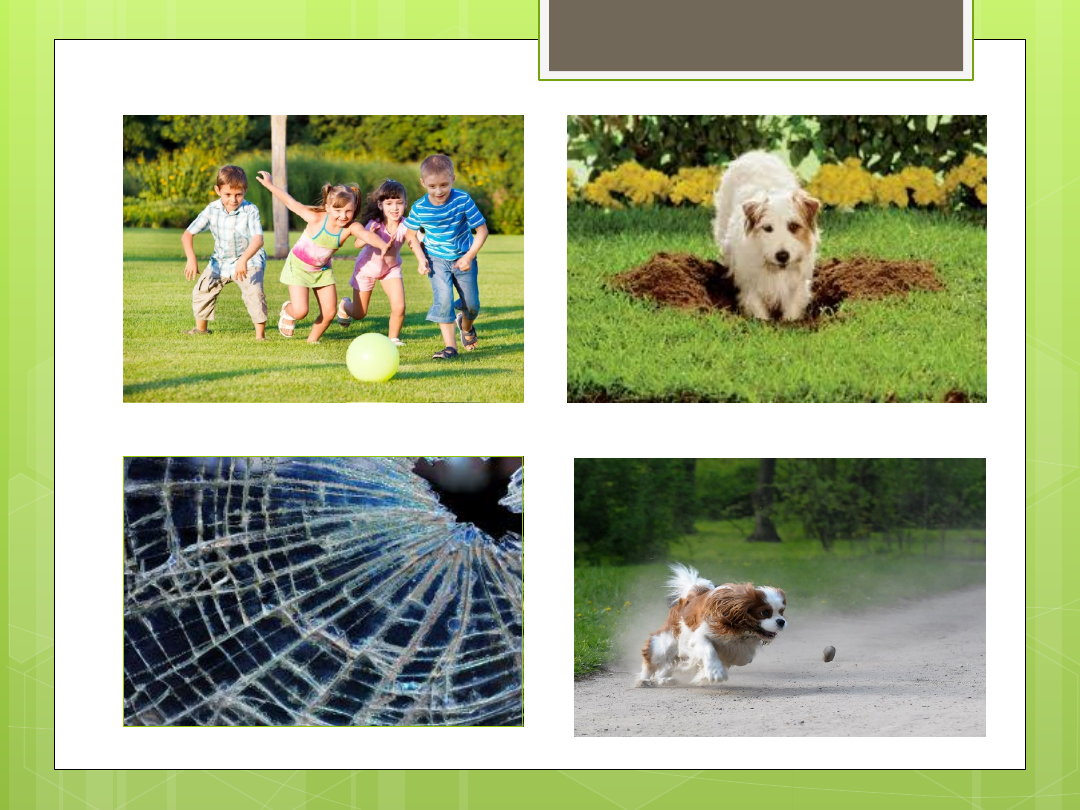

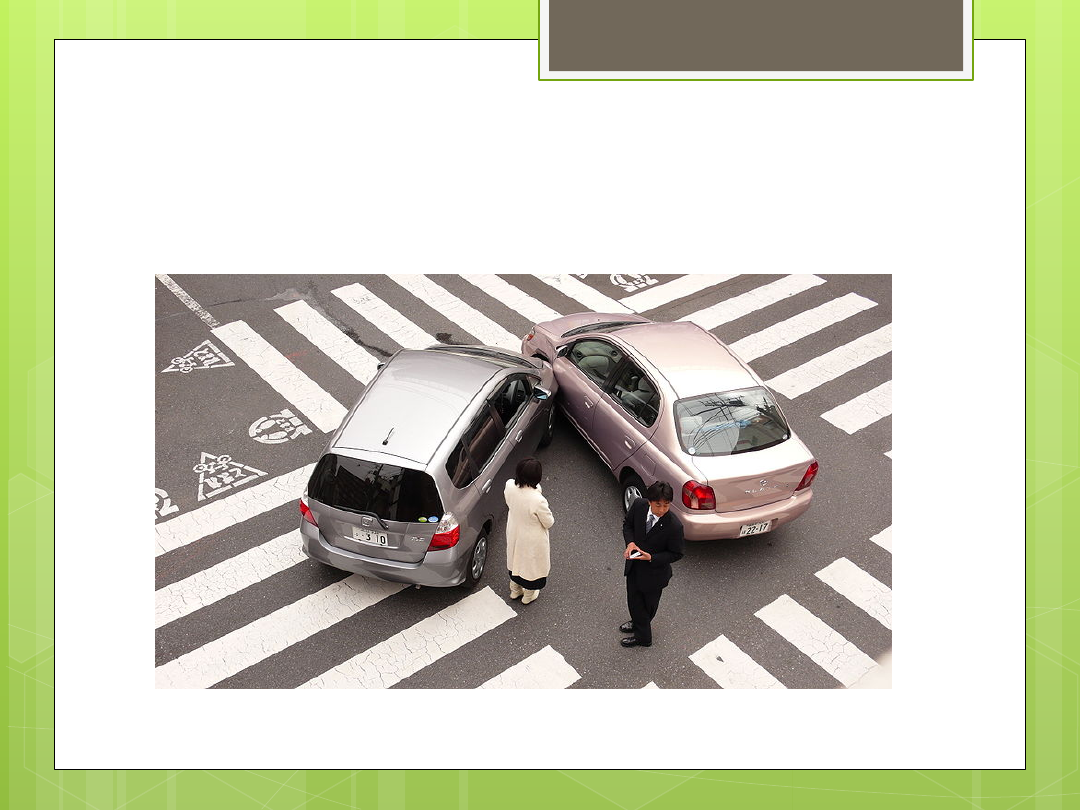

PRZYKŁAD

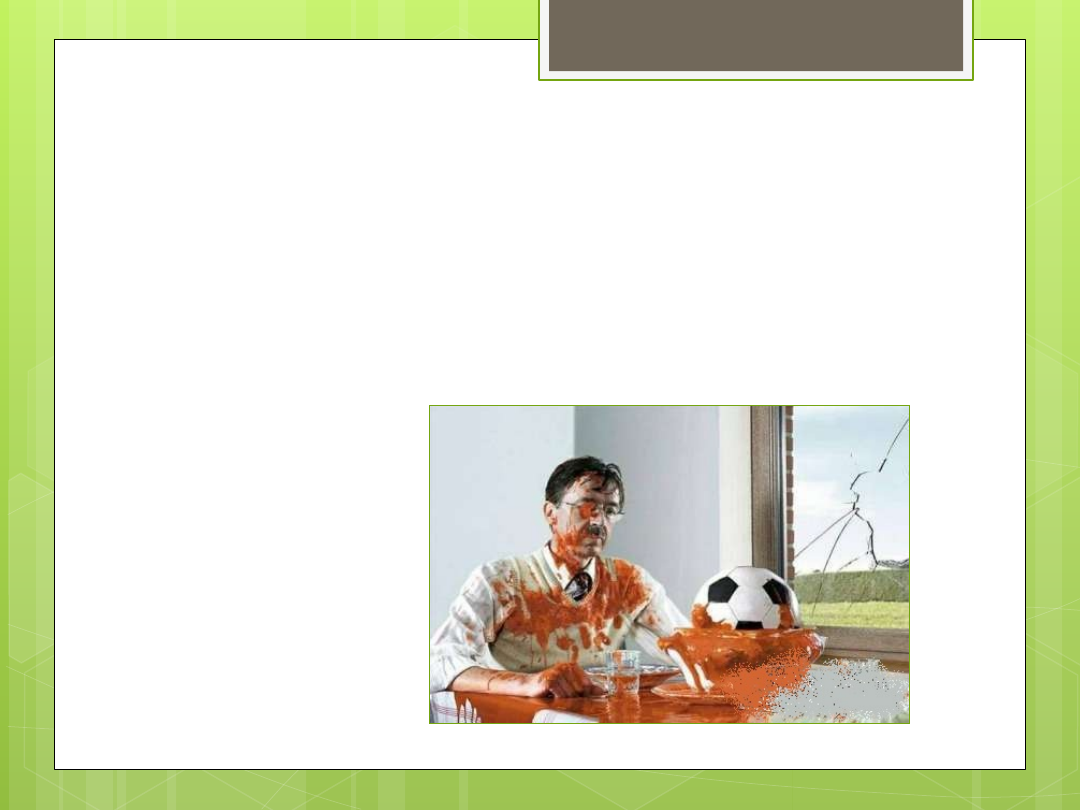

Wyobraźmy sobie sytuację: z budynku

kamienicy, w której mieszczą się

biura, odpadł fragment tynku i

uszkodził kilka zaparkowanych

samochodów.

Pojazdy należały

odpowiednio do: osoby

fizycznej

niewykorzystującej

samochodu na

potrzeby własnego

zawodu oraz do

taksówkarza.

RODZAJE ODPOWIEDZIALNOŚCI

CYWILNEJ

ZASADY OC

OC

DELIKTOWE:

ZASADA

WINY

ZASADA

RYZYKA

ZASADA

SŁUSZNO

ŚCI

OC

KONTRAKTO

WE:

ZASADA

WINY

ZASADA

RYZYKA

ZASADY OC

Zasada Winy

– stosunek sprawcy

do czynu lub do dokonania oceny

następstw, możliwość postawienia

zarzutu ze strony oceniającego z

zewnątrz nastawienie psychiczne

sprawcy.

ZASADY OC

Stopnie winy:

Wina umyślna – ma świadomość działania i

jest w stanie przewidzieć skutki działania;

Niedbalstwo (wina nieumyślna)

- sprawca bezpodstawnie sądzi, że uniknie

bezprawnych skutków działania (lekkomyślność)

- sprawca mimo, że powinien nie przewiduje

możliwości wystąpienia bezprawnych skutków

ZASADY OC

Okoliczności powodujące wyłączenie

bezprawności czynu:

Obrona konieczna

Stan wyższej konieczności

Dozwolona samopomoc

Wykonywanie własnych praw podmiotowych

Wykonywanie ustawowych uprawnień

Działanie na własne ryzyko

Zgoda pokrzywdzonego

ZASADY OC

Zasada Ryzyka-

podejmowanie

pewnych czynności powoduje, że w

wyniku powstania szkody

domniemywa się odpowiedzialność

sprawcy nie trzeba udowadniać

winy sprawcy .

ZASADY OC

Uwolnić się od zasady ryzyka można

jedynie z powodu:

Wystąpienia siły wyższej

Wyłącznej winy poszkodowanego

Wyłącznej winy osoby trzeciej, za którą nie

ponosi odpowiedzialności

ZASADY OC

Zasada Słuszności-

gdy nie jest

możliwe wykazanie

odpowiedzialności na zasadzie winy

lub ryzyka, a ze względu na dobro

poszkodowanego konieczne jest

obciążenie kogoś

odpowiedzialnością.

UBEZPIECZENIE

ODPOWIEDZIALNOŚCI CYWILNEJ

UBEZPIECZENIE

ODPOWIEDZIALNOŚCI

CYWILNEJ, A NIE

UBEZPIECZENIE OD

ODPOWIEDZIALNOŚCI

CYWILNEJ !!!

UBEZPIECZENIE

ODPOWIEDZIALNOŚCI CYWILNEJ

UBEZPIECZENIA

MAJĄTKOWE

Ubezpieczenia

mienia

Ubezpieczenia

odpowiedzialno

ści cywilnej

UBEZPIECZENIE OC

ma na celu ochronę naszego majątku

przed ujemnymi konsekwencjami

roszczenia odszkodowawczego,

żądanego przez poszkodowanego,

który poniósł szkodę w następstwie

czynu niedozwolonego,

zapewnia otrzymanie odszkodowania

przez osoby poszkodowane.

UBEZPIECZENIE

ODPOWIEDZIALNO

ŚCI CYWILNEJ

CHRONI NASZĄ

KIESZEŃ I NASZE

ZDROWIE

PSYCHICZNE!

PRZEDMIOT

UBEZPIECZENIA

Przedmiotem ubezpieczenia

majątkowego jest każdy interes

majątkowy, który nie jest sprzeczny

z prawem i daje się ocenić w

pieniądzu (art. 821 k.c.).

Przedmiotem ubezpieczenia OC są

konsekwencje finansowe dla

majątku ubezpieczającego i

ubezpieczonego sprawcy szkody.

SUMA GWARANCYJNA

Suma gwarancyjna

stanowi

górną granicę odpowiedzialności

ubezpieczyciela.

FORMY SUMY

UBEZPIECZENIA

Na wszystkie zdarzenia.

Na jedno zdarzenie.

Suma gwarancyjna w odniesieniu

do jednego i wszystkich zdarzeń

mogących powstać w okresie

ubezpieczenia.

INNE OGRANICZENIA

ODPOWIEDZIALNOŚCI Z.U.

Franszyza integralna

Franszyza redukcyjna

Udział własny

PODMIOTY

UMOWY UBEZPIECZENIA OC

ODSZKODOWANIE

Zgodnie z art.

361

k.c.

odszkodowanie powinno obejmować

zarówno starty rzeczywiste

poniesione przez poszkodowanego,

jak i utracone korzyści, których

poszkodowany mógł się spodziewać

w wypadku, gdyby szkoda nie

powstała.

CZASOWY ZAKRES

OCHRONY UBEZPIECZENIOWEJ

W UBEZPIECZENIU OC

(TRIGGER)

Wystąpienie zdarzenia w okresie trwania

ubezpieczenia, które spowodowało powstanie

szkody

Zdarzeniem powodującym powstanie szkody może

być pozostawienie narzędzia przez chirurga w czasie

operacji w jamie brzusznej.

Powstanie szkody w okresie ubezpieczenia

Zgodnie z wcześniejszym przykładem, powstanie

szkody będzie wtedy, gdy pozostawione narzędzie

przez chirurga spowoduje pogorszenie stanu zdrowia

pacjenta.

CZASOWY ZAKRES

OCHRONY UBEZPIECZENIOWEJ W

UBEZPIECZENIU OC (TRIGGER)

Ujawnienie się szkody w okresie

ubezpieczenia

Ujawnienie szkody w przypadku naszego

pacjenta z pozostawionym narzędziem w jamie

brzusznej, będzie miało miejsce wtedy, gdy

pojawią się bóle brzucha i na podstawie USG

lekarz zdiagnozuje, że narzędzie to

spowodowało zły stan zdrowotny pacjenta.

Zgłoszenie szkody w okresie

ubezpieczenia

PRZEDAWNIENIE

ROSZCZEŃ

Przedawnienie roszczeń

,

zgodnie z prawem cywilnym to

czasowe ramy możliwości

dochodzenia roszczeń przez

poszkodowanego.

Art. 442 k.c.

PODZIAŁ UBEZPIECZEŃ

OC

UBEZPIECZE

NIE OC

OBOWIĄZKOW

E

DOBROWOLNE

PODZIAŁ UBEZPIECZEŃ OC

OBOWIĄZKO

WE

sensu

stricto

(powszechn

e

)

posiadaczy

pojazdów

mechanicznych

rolników

posiadających

gospodarstwa

rolne

sensu largo

(szczególne

)

z tytułu

wykonywania

zawodu

podmiotów

przyjmujących

świadczenia

zdrowotne

PODZIAŁ UBEZPIECZEŃ

OC

RODZAJE UBEZPIECZEŃ

OC

OC KOMUNIKACYJNE

OC ZAWODOWE

OC ZAWODOWE

OC adwokatów

OC radców prawnych

OC notariuszy

OC komorników sądowych

OC biegłych rewidentów

OC doradców podatkowych

OC zarządców nieruchomości

OC pośredników nieruchomości

OC rzeczoznawców majątkowych

OC architektów oraz inżynierów budownictwa

OC organizatorów turystyki

OC podmiotów eksploatujących obiekty jądrowe

Organizatorów imprez masowych

OC W ŻYCIU

PRYWATNYM

OC DZIAŁALNOŚCI

Zakres ubezpieczenia

odpowiedzialności cywilnej

z tytułu prowadzenia działalności

gospodarczej

Zakres ubezpieczenia OC

z tytułu prowadzonej

działalności może być

rozszerzony o:

OC PRACODAWCY

OC ZA PRODUKT

OC PODWYKONAWCÓW

OC WZAJEMNE

OC ZA SZKODY W PRZEDMIOTACH

RUCHOMYCH ZNAJDUJĄCYCH SIĘ W PIECZY

LUB POD KONTROLĄ

OC ZA SZKODY W ŚRODOWISKU

OC ZA SZKODY WYRZĄDZONE W ZWIĄZKU Z

WADLIWYM WYKONANIEM PRAC LUB USŁUG

OD CZEGO ZALEŻY

WYSOKOŚĆ SKŁADKI W UBEZPIECZENIU DLA PRZEDSIĘBIORCÓW?

zakres i suma ubezpieczenia;

dodatkowe klauzule;

branża, w której działa

ubezpieczający się przedsiębiorca;

prawdopodobieństwo wystąpienia

szkody majątkowej;

szkodowość klienta;

inne np. roczny obrót

przedsiębiorstwa.

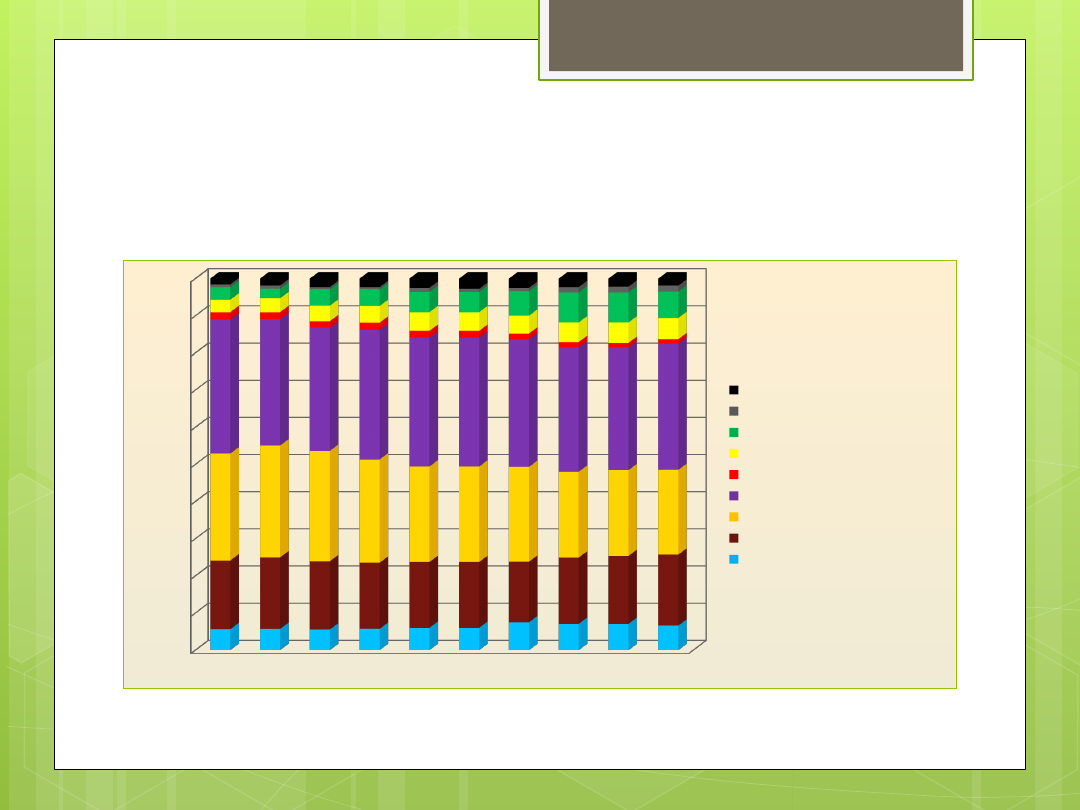

Struktura składki

przypisanej brutto wg rodzajów działalności w Dziale II

(w %)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

3,4

3,8

4,2

4,5

5,0

5,0

4,8

5,3

5,5

5,7

reasekuracja czynna

pozostałe

finansowe

OC ogólne

gr. 4-7, 11, 12

OC komunikacyjne

autocasco

rzeczowe (gr. 8+9)

pozostałe osobowe (gr.1+2)

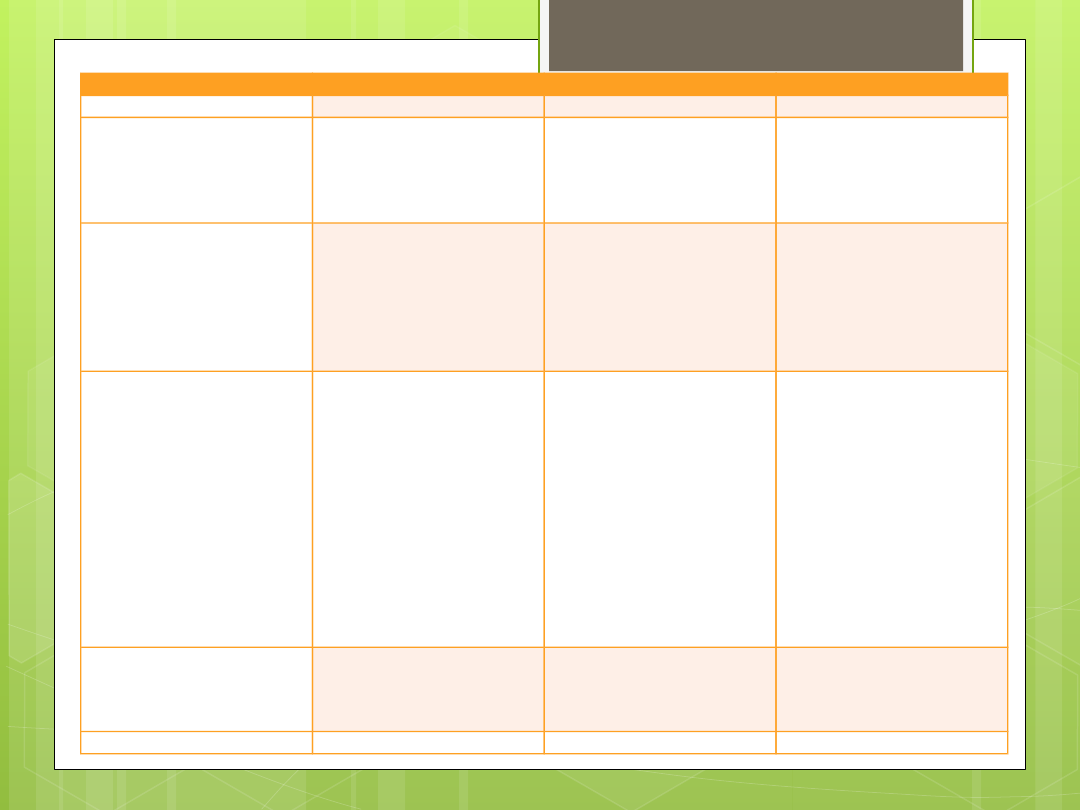

ERGO HESTIA

WARTA

HDI

Oferta

Pakiet Hestia Biznes

Warta Ekstra Biznes

HDI Firma

Przedmiot

ubezpieczenia

Nieruchomości,

maszyny, urządzenia,

środki obrotowe,

nakłady inwestycyjne,

NNW,

Aktywa trwałe, aktywa

obrotowe, wartości

pieniężne, mienie osób

trzecich, mienie

pracownicze

Budynki, lokale, środki

trwałe i obrotowe,

nakłady inwestycyjne

Zakres ubezpieczenia

Ubezpieczenie

użytkowanego mienia,

szkody wyrządzone

wskutek rażącego

niedbalstwa, utracone

korzyści wynikające z

wypadku.

Ochroną

ubezpieczeniową

objęte są szkody

powstałe w wyniku

zdarzenia losowego.

dewastacji, katastrofy

budowlanej, strajków.

Ubezpieczenie

budynków w budowie,

maszyn, uderzenie

pojazdów, zdarzeń

losowych,

Wyłączenia i limity

Przejęcie przez

ubezpieczonego

odpowiedzialności

cywilnej osoby trzeciej,

roszczeń między

osobami objętymi

ubezpieczeniem, szkód

nie będących

konsekwencją szkody

w mieniu ani na

osobie, kosztów

wycofania produktu z

rynku

Działania umyślne lub

rażące niedbalstwo,

nie przestrzeganie

przez

ubezpieczającego

obowiązujących

przepisów,

zabezpieczenie mienia

niezgodnie z

postanowieniami

dotyczącymi

minimalnych wymogów

zabezpieczenia

Sytuacje powstałe na

wskutek winy umyślnej

ubezpieczającego lub

rażącego niedbalstwa,

spowodowane

naturalny zużyciem,

starzeniem się , błąd w

sztuce budowlanej,

wady konstrukcyjne,

nieprawidłowy montaż,

wykonanie budynku

niezgodnie z projektem

Składka

ubezpieczeniowa

1389 zł , możliwość

spłaty w 4 ratach.

Podstawą obliczenia

stawki jest obrót.

3646 zł, podstawą

obliczenia stawki jest

obrót , rozszerzony o

dodatkowe klauzule.

1685 zł, składka z

rozszerzeniem OC o

ryzyka dodatkowe.

Okres ubezpieczenia

12 miesięcy

12 miesięcy

12 miesięcy

KAŻDY Z NAS MOŻE STAĆ SIĘ

SPRAWCĄ JAKIEJŚ SZKODY I WŁAŚNIE

DLATEGO ZNAJOMOŚĆ POJĘCIA

ODPOWIEDZIALNOŚCI CYWILNEJ JEST

BARDZO WAŻNA.

DZIĘKUJEMY ZA UWAGĘ!

PYTANIA:

1. Czy mogę otrzymać

odszkodowanie ze

swojej polisy OC, jeśli

sąsiad zaleje mi

mieszkanie?

ODP: Nie!

PYTANIA:

2. Czy mogę pokryć ze swojej polisy

OC straty, jakie spowodowałem

naprawiając teściowej zepsuty

kaloryfer (zalane mieszkanie,

poparzenia III-go stopnia na nogach

teściowej)?

ODP: Niestety nie!

PYTANIA:

3. Czy wiesz jak ubezpieczyć się na

wypadek sytuacji, gdy Twój pies

pogryzie sąsiada?

ODP: Będziesz musiał wykupić

odpowiednią polisę OC.

PYTANIA:

4. Od kogo mogę domagać się

odszkodowania, jeśli zostanę

zarażony jakimkolwiek wirusem

podczas zabiegu pobierania krwi w

spółdzielni lekarskiej?

ODP: Od samej spółdzielni.

PYTANIA:

5. Od czego zależy wysokość składki

ubezpieczeniowej dla przedsiębiorców?

ODP:

zakres i suma ubezpieczenia;

dodatkowe klauzule;

branża, w której działa ubezpieczający się

przedsiębiorca;

prawdopodobieństwo wystąpienia szkody majątkowej;

szkodowość klienta;

inne np. roczny obrót przedsiębiorstwa.

PYTANIA:

6. Co obejmuje szkoda na osobie?

ODP:

Uszkodzenie ciała

Pogorszenie stanu zdrowia

Pozbawienie życia

Naruszenie dóbr poszkodowanego.

PYTANIA:

7. Jakie są zasady OC?

ODP:

Winy

Ryzyka

Słuszności

PYTANIA:

8. Jakie są funkcje OC?

ODP:

Kompensacyjna

Prewencyjno – wychowawcza

Represyjna

PYTANIA:

9. Jakie są przesłanki powstania

OC?

ODP:

Powstanie szkody

Fakt powodujący wyrządzenie szkody

Związek przyczynowy pomiędzy faktem

a wyrządzoną szkodą

PYTANIA:

10. Jakie są 4 główne rodzaje

ubezpieczeń OC?

ODP:

Komunikacyjne

Zawodowe

W życiu prywatnym

Działalności

DZIĘKUJEMY!

Document Outline

- Slide 1

- ODPOWIEDZIALNOŚĆ

- RODZAJE ODPOWIEDZIALNOŚCI

- ODPOWIEDZIALNOŚĆ CYWILNA

- Slide 5

- FUNKCJE ODPOWIEDZIALNOŚCI CYWILNEJ

- PRZESŁANKI POWSTANIA OC

- SZKODA

- PRZESŁANKI POWSTANIA OC

- Slide 10

- PRZYKŁAD

- Slide 12

- Slide 13

- RODZAJE ODPOWIEDZIALNOŚCI CYWILNEJ

- ZASADY OC

- ZASADY OC

- ZASADY OC

- ZASADY OC

- ZASADY OC

- ZASADY OC

- ZASADY OC

- UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ

- Slide 23

- Slide 24

- UBEZPIECZENIE OC

- Slide 26

- PRZEDMIOT UBEZPIECZENIA

- SUMA GWARANCYJNA

- FORMY SUMY UBEZPIECZENIA

- INNE OGRANICZENIA ODPOWIEDZIALNOŚCI Z.U.

- PODMIOTY UMOWY UBEZPIECZENIA OC

- ODSZKODOWANIE

- Slide 33

- Slide 34

- PRZEDAWNIENIE ROSZCZEŃ

- PODZIAŁ UBEZPIECZEŃ OC

- PODZIAŁ UBEZPIECZEŃ OC

- PODZIAŁ UBEZPIECZEŃ OC

- RODZAJE UBEZPIECZEŃ OC

- OC KOMUNIKACYJNE

- OC ZAWODOWE

- OC ZAWODOWE

- OC W ŻYCIU PRYWATNYM

- OC DZIAŁALNOŚCI

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- PYTANIA:

- Slide 62

Wyszukiwarka

Podobne podstrony:

Wypowiedzenie umowy ubezpieczenia OC

Wypowiedzenie umowy ubezpieczenia OC

Pojazd zastępczy w przypadku korzystania z ubezpieczenia OC Posiadaczy pojazdów mechanicznych sprawc

38 ROZ ubezpieczenie OC architektów oraz inżynierów[M F

Pojazd zastępczy w przypadku korzystania z ubezpieczenia OC Posiadaczy pojazdów mechanicznych sprawc

Wypowiedzenie umowy ubezpieczenia OC, Polecam

Brak ważnego ubezpieczenia OC u sprawcy wypadku co zrobić

Wniosek o ubezpieczenie OC

WYPOWIEDZENIE UMOWY UBEZPIECZENIA OC, umowy do kupna - sprzedaży auta

wypowiedzenie ubezpieczenia OC

Ubezpieczenia OC pracownicze, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Sz

126 ROZ ubezpieczenia OC sporz świadectw energet bud

ubezpieczenie OC, Dokumenty(2)

4 Ubezpieczenie OC

Ubezpieczenia OC odpowiedzialności menedżera i ubezpieczenia dodatkowe dla

wypowiedzenie nabywcy ubezpieczenia oc

wypowiedzenie ubezpieczenia oc

więcej podobnych podstron