PRODUKTY

STRUKTURYZOWANE A

BEZPIECZEŃSTWO

ZAINWESTOWANEGO

KAPITAŁU

Wykonała:

M. Sz.

Zarys historyczny

Definicja

Dochód z produktu

Podział produktów

strukturyzowanych

Formy produktów

Budowa produktów

Przykłady produktów

Podsumowanie

Bibliografia

Pytania

Są dostępne w

Polsce od 2000

roku

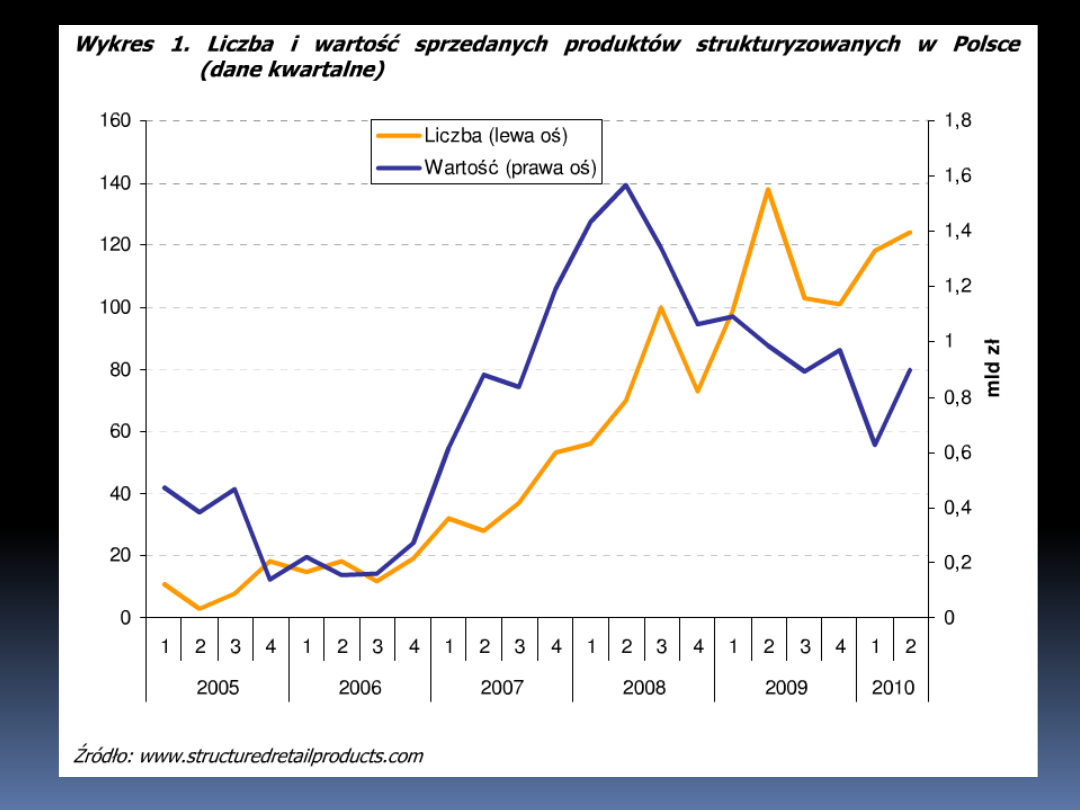

Systematycznie rośnie

liczba produktów

strukturyzowanych na

rynku

Kryzys finansowy i

gospodarczy

lat 2008–2009 tylko w

nieznacznym stopniu

spowolnił zarysowane

wcześniej tendencje.

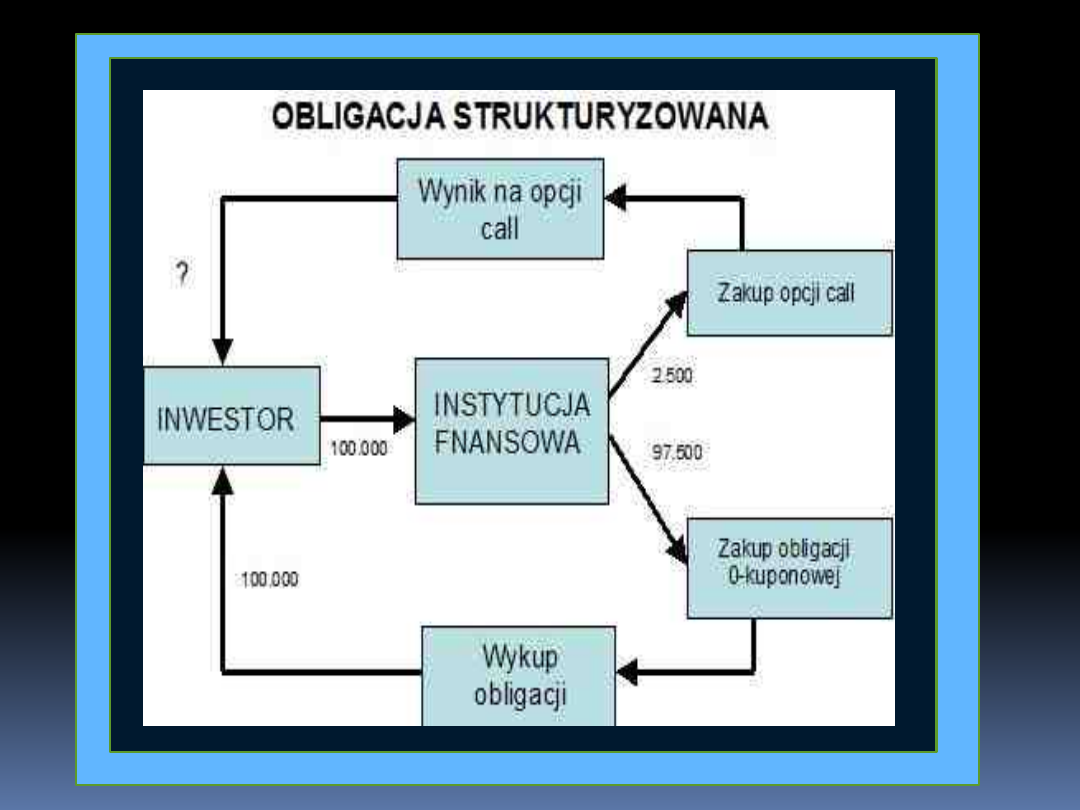

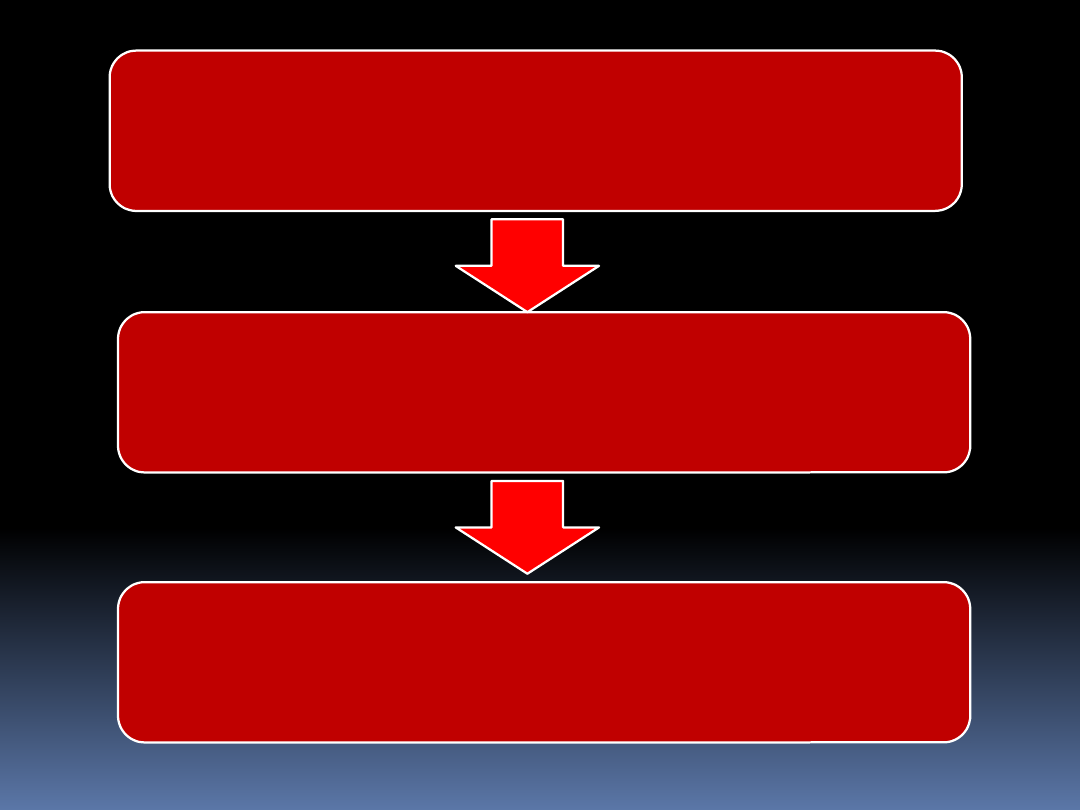

Produkt

strukturyzowany

Depozyt

bankowy

lub

obligacja

Opcje

Dochó

d z

części

stałej

Dochód

z części

zmienn

ej

Dochód

z

produkt

u

Pełne zabezpieczenie

Częściowe zabezpieczenie

Warunkowe zabezpieczenie

Brak zabezpieczenia

Podział

produktów

strukturyzowanych wg kryterium

poziomu

zabezpieczenia

zainwestowanego kapitału

Podział produktów strukturyzowanych

wg rodzaju indeksu podstawowego, od którego

zależny jest produkt strukturyzowany:

Cena akcji

Indeks

giełdowy

Indeks cen

nieruchomości

Cena surowca

Kurs

walutowy

Cena energii

elektrycznej

Formy

produktów

strukturyzowany

ch

Rachun

ek

bankow

y

(lokata

struktur

yzowan

a)

Certyfi kat

depozytow

y

Ubezpieczenie

na życie i

dożycie (produkt

ubezpieczeniowy

)

Ubezpieczeni

e na życie z

ubezpieczeni

owym

funduszem

kapitałowym

(UFK)

Fundusz

inwestycyjny

(FIZ)

Zagraniczny

fundusz

inwestycyjny

Obligacja

Certyfi kat

strukturyzowa

ny

Spośród produktów

strukturyzowanych

wprowadzonych na krajowy rynek

do końca I półrocza 2010 r.

największy udział miały produkty

w formie

ubezpieczenia na życie i dożycie

(49%) oraz rachunki bankowe

(30%). Popularność innych form

była wyraźnie mniejsza.

LOKATA

strukturyzowa

na Liderzy

Innowacji

Zalety lokat strukturyzowanych

w mBanku:

1. 100% ochrony zainwestowanych

środków na koniec inwestycji

2. Nie ponosisz żadnych opłat ani prowizji

3. Dywersyfikujesz swoje inwestycje

4. Inwestujesz alternatywnie z

gwarancją kapitału

5. Twoje środki są

oprocentowanie w czasie trwania

subskrypcji

Lokata strukturyzowana

to nowoczesny produkt

oszczędnościowy zaliczany do grupy tzw.

produktów

strukturyzowanych.

Lokata strukturyzowana łączy w sobie:

• cechy standardowej lokaty bankowej

(określony czas inwestycji, całkowita ochrona

powierzonego kapitału)

•inwestycji na rynku kapitałowym

(możliwość uzyskania dodatkowego

nieograniczonego zysku z części opcyjnej).

LOKATA terminowa

LOKATA strukturyzowana

0 PLN za otwarcie i prowadzenie

0 PLN za otwarcie i prowadzenie

stałe oprocentowanie

brak gwarantowanego

oprocentowania, ale możliwość

osiągnięcia bardzo wysokich

zysków

100% gwarancji kapitału

100% gwarancji kapitału

okres lokaty: 2, 3, 6, 9 i 12

miesięcy

okres lokaty zależny od

instrumentu bazowego danej

lokaty

minimalna kwota lokaty: 500 PLN

minimalna kwota lokaty: 1000 PLN

gwarantowany zysk

zysk zależny od zachowania

aktywa bazowego danej lokaty

wypłata środków jest jednoznaczna

z zerwaniem lokaty

brak możliwości wypłaty części

środków

zrywając lokatę przed terminem

otrzymasz 50% odsetek za okres

przechowywania środków

pieniężnych na lokacie

zrywając lokatę przed terminem

pobierana jest opłata

manipulacyjna, określona

każdorazowo w zasadach danej

LOKATY strukturyzowanej

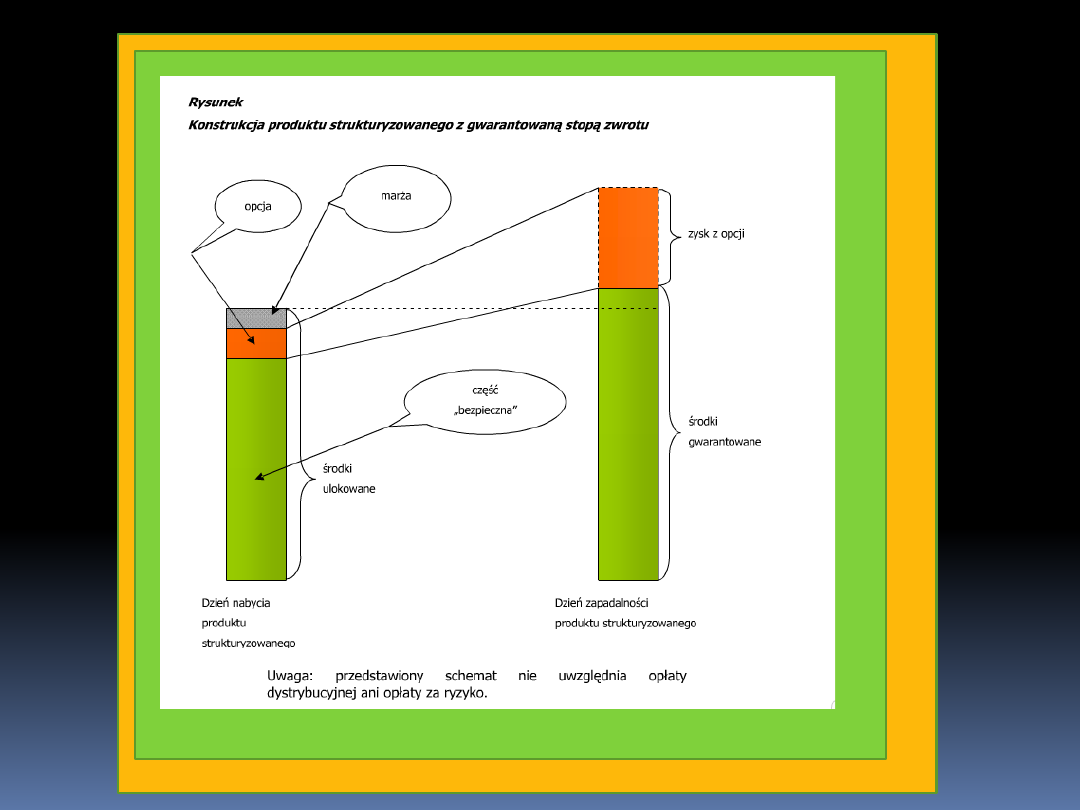

Lokata strukturyzowana

zazwyczaj składa się z dwóch

elementów:

Okres subskrypcji: 26.02.2010 –

15.03.2010

Okres trwania lokaty: 16.03.2010 –

20.09.2011

Aktywo bazowe: koszyk trzech spółek

sektora technologicznego

Minimalna kwota wpłaty: 1 000 PLN

Wskaźnik partycypacji: 100%

okres subskrypcji - okres, w którym można dokonać zapisu na lokatę

strukturyzowaną

aktywo bazowe - nazwa akcji, indeksu giełdowego, koszyka akcji,

surowca, towaru, waluty lub innego instrumentu finansowego, od

którego zmian wartości zależy oprocentowanie lokaty.

wskaźnik partycypacji - parametr określający stopień uczestnictwa w

zmianie ceny aktywa bazowego dla danej lokaty.

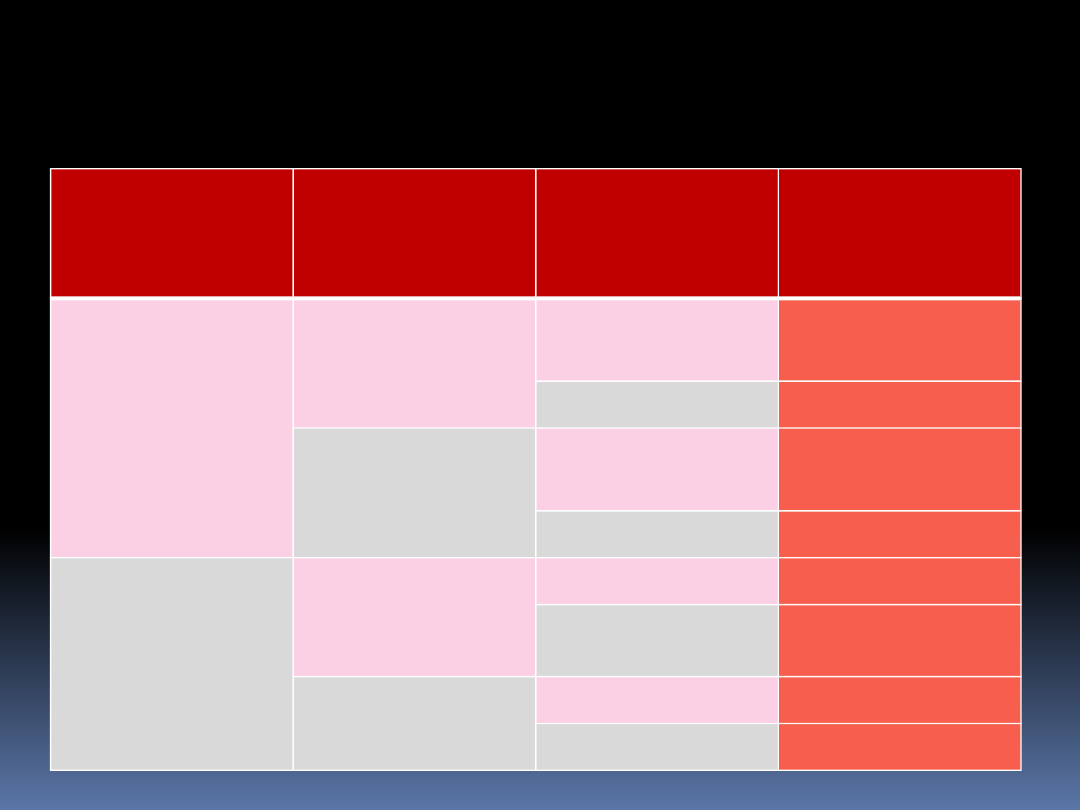

Za każdy okres, w którym warunek inwestycyjny zostanie

spełniony, klient może uzyskać oprocentowanie w

wysokości nie mniejszej niż 4,50% (tzw. kupon).

W okresie trwania lokaty zostaną przeprowadzone 3

obserwacje aktywa bazowego (w odstępach 6

miesięcznych).

Strategia produktu daje możliwość zarabiania na

wzroście wartości składników koszyka.

Według danych rynkowych z dnia

25.02.2010 wartość kuponu wyniosłaby

5,25%.

I obserwacja

II obserwacja

III obserwacja

Oprocentowanie lokaty

na koniec trwania

inwestycji

(za okres trwania

lokaty)

TAK

TAK

TAK

15,75%

NIE

10,50%

NIE

TAK

10,50%

NIE

5,25%

NIE

TAK

TAK

10,50%

NIE

5,25%

NIE

TAK

5,25%

NIE

0%

Np.

Po pierwszych 6 miesiącach trwania lokaty,

stopy zwrotu z aktywa bazowego kształtują się

następująco:

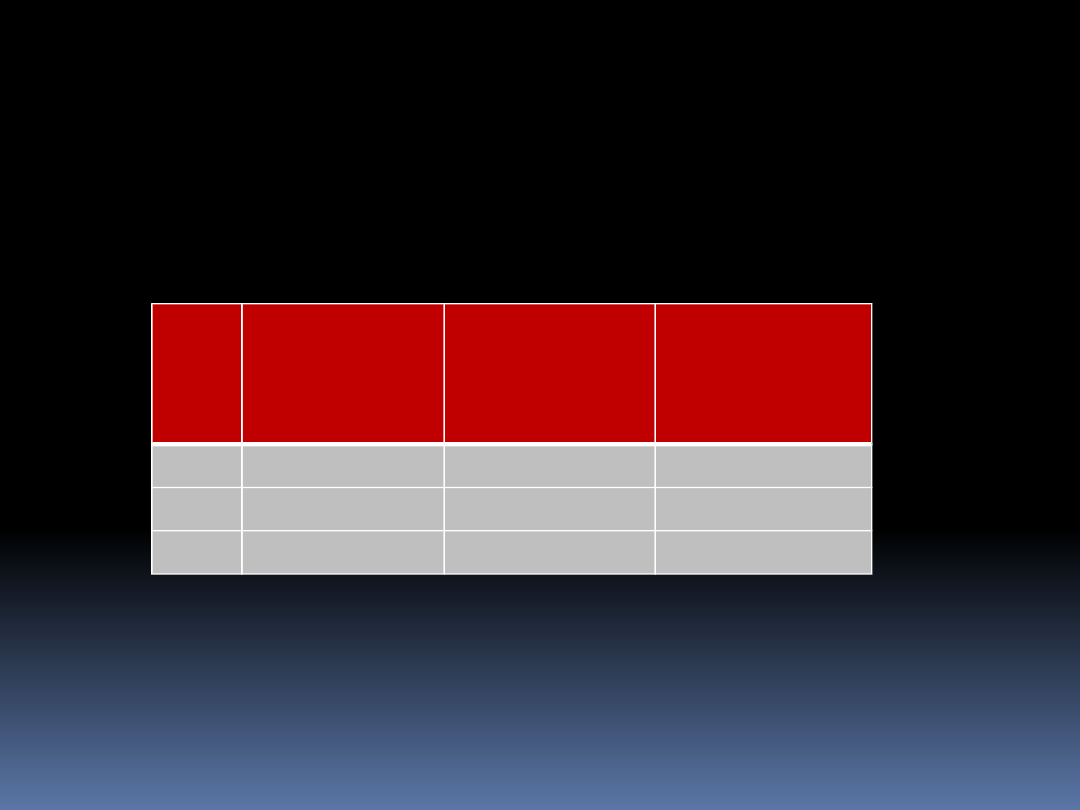

Nazwa spółki

Stopa zwrotu

AMAZON. COM INC.

1%

APPLE INC.

5%

YAHOO! INC.

-2%

Warunek inwestycyjny NIE ZOSTAJE spełniony,

ponieważ nie wszystkie spółki znajdują się

powyżej 105% swojej wartości początkowej.

Kupon nie zostaje naliczony.

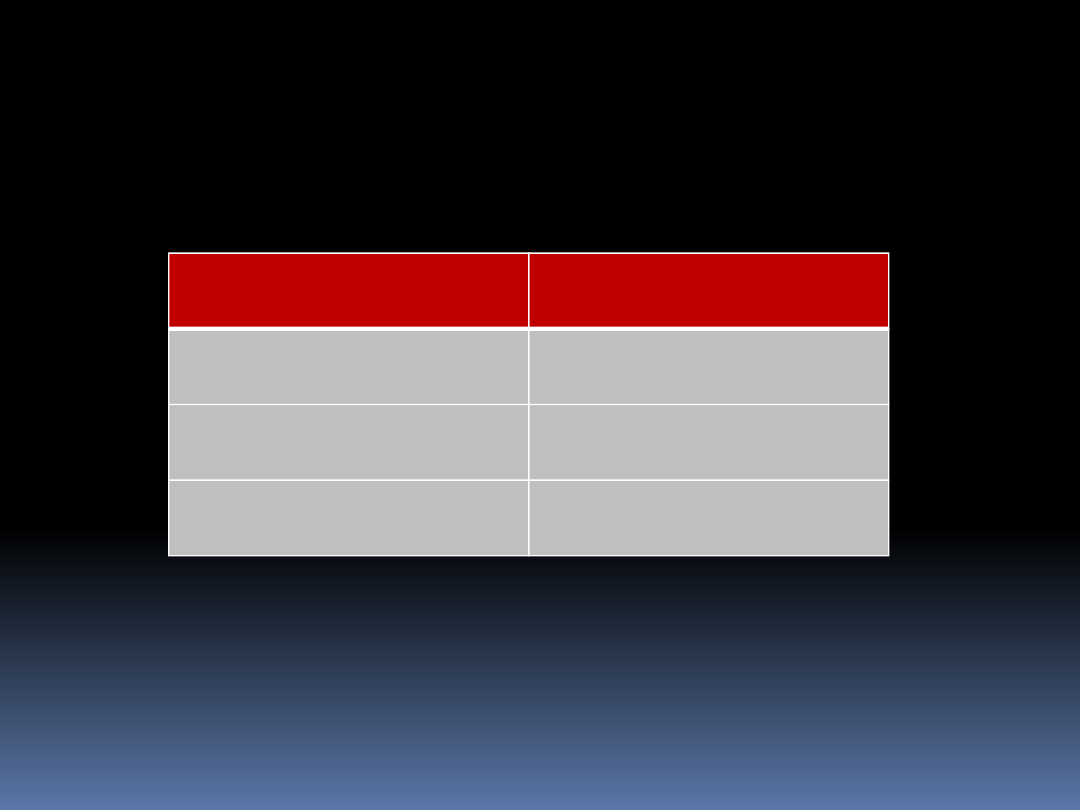

i

Nazwa

spółki

Wartość na

zamknięciu

sesji z

16.09.2010

Wartość

początkowa

z dnia

16.03.2010

1.

Amazon

148,13 USD

131,79 USD

2.

Apple

276,57 USD

224,45 USD

3.

Yahoo

14,19 USD

16,36 USD

mBank poinformował, że w dniu 16.09.2010 r.

została przeprowadzona obserwacja koszyka

spółek. Wartości spółek są następujące:

Kupon za pierwsze półrocze trwania

inwestycji

NIE został naliczony

.

Według danych rynkowych z dnia

25.02.2010 wartość kuponu wyniosłaby

5,25%.

I obserwacja

II obserwacja

III obserwacja

Oprocentowanie lokaty

na koniec trwania

inwestycji

(za okres trwania

lokaty)

TAK

TAK

TAK

15,75%

NIE

10,50%

NIE

TAK

10,50%

NIE

5,25%

NIE

TAK

TAK

10,50%

NIE

5,25%

NIE

TAK

5,25%

NIE

0%

EUROpej

ski Zysk

gwarancja 100%

zainwestowanego

kapitału na koniec

inwestycji

możliwość

osiągnięcia

ponadprzeciętnej

stopy zwrotu

jasna i z góry

określona reguła

wyliczania zysku z

inwestycji

produkt w formie

polisy

ubezpieczeniowej na

życie i dożycie:

• brak podatku

od zysków

kapitałowych

tzw. podatku Belki

• brak podatku od

spadków i

darowizn

• objęcie ochroną

ubezpieczeniową

przez cały okres

inwestycji

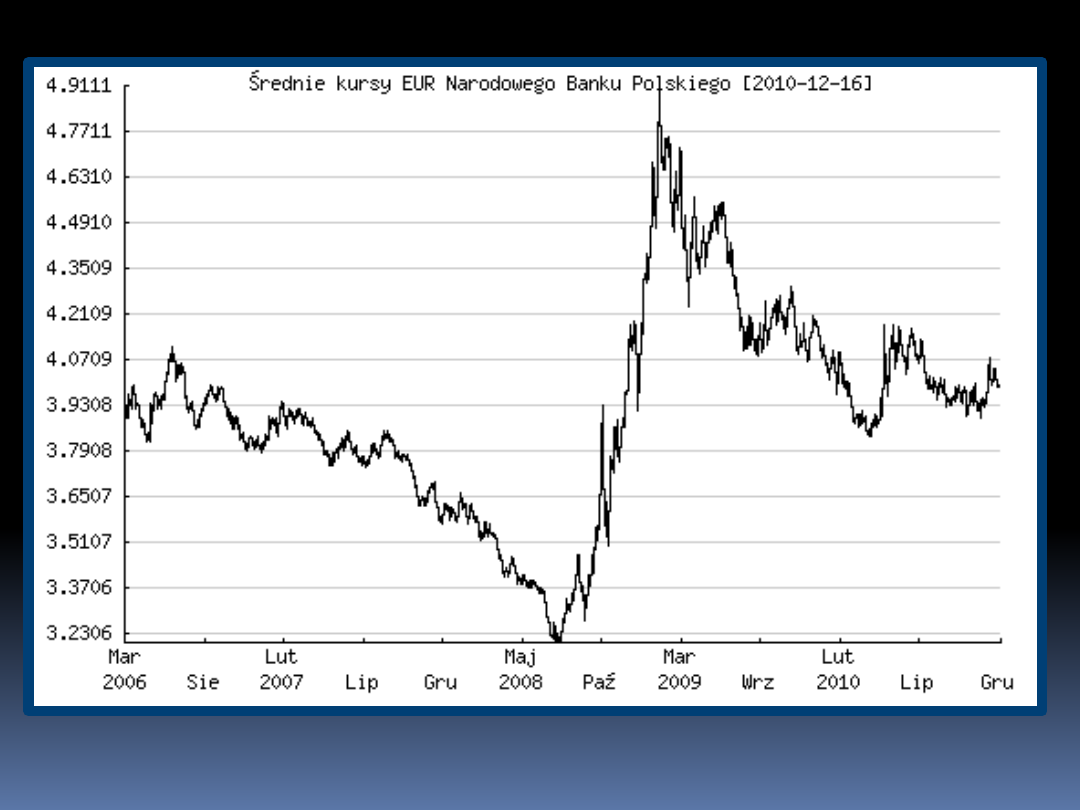

Produkt inwestycyjny

EUROpejski Zysk oparty jest

o kurs EUR/PLN

Europejskiego Banku

Centralnego, który stanowi

instrument bazowy tego

produktu.

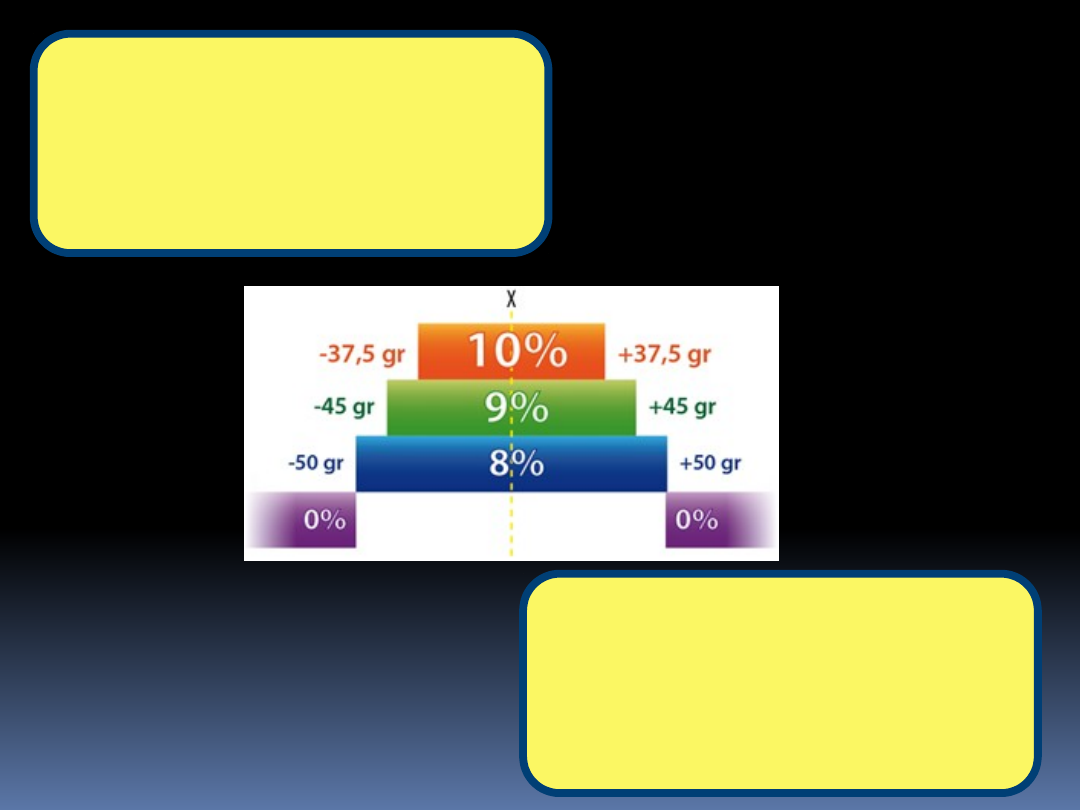

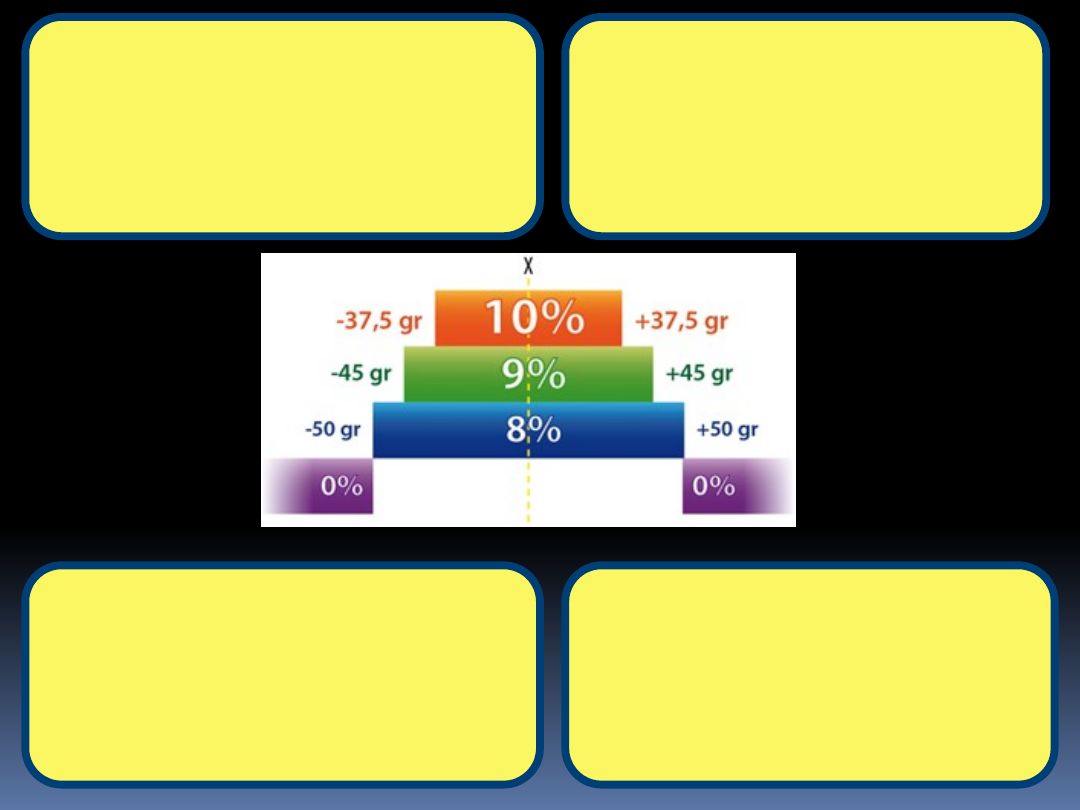

W zależności od tego, w którym

przedziale w ciągu 2 lat utrzyma

się kurs EUR/PLN, możesz otrzymać

premię z inwestycji w wysokości

8%, 9%, 10% netto w skali roku.

Obserwacja kursu zaczyna się

08.04.2011

i jest prowadzona codziennie.

Gdy kurs przynajmniej raz

znajdzie się w najszerszym

przedziale, to znaczy +/- 50 gr,

Twój zysk wyniesie 8% netto w

skali roku za cały okres inwestycji.

Jeśli w ciągu 2 lat trwania

inwestycji kurs EUR/PLN

zmieści się w przedziale +/-

37,5 gr od kursu z dnia

obserwacji początkowej, to

Twój zysk wyniesie 10% netto

w skali roku.

Jeśli chociaż raz kurs wyjdzie poza

ten przedział i znajdzie się w

przedziale +/- 45 gr, to otrzymasz

9% netto w skali roku za cały

okres inwestycji.

Jeśli zdarzy się natomiast, że

wahania kursu będą tak duże, iż

kurs EUR/PLN wyjdzie poza

najszerszy przedział, to po

zakończeniu inwestycji

otrzymasz zwrot całości

zainwestowanych środków.

EUROpejski Zysk

100% zainwestowanego kapitału na koniec

inwestycji

możliwość osiągnięcia stopy zwrotu na

poziomie 10%, 9%, 8% lub 0% netto w skali

roku w zależności od wartości kursu EUR/PLN

minimalna kwota inwestycji 1000 zł

subskrypcja trwa 4 tygodnie – od 7.03 do

4.04.2011 roku

okres inwestycji trwa 2 lata - od 5.04.2011 roku

– do 4.04.2013 roku

brak podatku od zysków kapitałowych tzw.

podatku Belki

nie ma podatku od spadków i darowizn

możesz ustanowić osoby Uposażone

jesteś objęty ochroną ubezpieczeniową

przez cały okres inwestycji

EUROpejski Zysk ma formę ubezpieczenia na

życie i dożycie, oznacza to, że:

maksymalna kwota inwestycji 1 000 000 zł, z

tym, że możesz kupić dowolną ilość polis o

łącznej wartości nie przekraczającej tej kwoty

wypłata środków z polisy następuje od 14 do

30 dni po jej zakończeniu

w okresie subskrypcji wpłacone pieniądze już

pracuję dla Ciebie, bo są oprocentowane

wypłata środków w okresie inwestycji wiąże się z

pobraniem opłaty likwidacyjnej w wysokości 2% od

wartości inwestycji z dnia umorzenia instrumentu

Produkty

strukturyzowane 2000-

2010

Stopa zwrotu dla klienta z

inwestycji w produkty

strukturyzowane wyniosła

3,31% w skali roku i była

niższa od przeciętnej

stopy zwrotu z lokat

terminowych (4,30%).

Około 45% produktów

strukturyzowanych przyniosło

stopę zwrotu jedynie na poziomie

stopy gwarantowanej.

Najwyższą stopę zwrotu przyniosły

produkty, których data

zapadalności przypadała na rok

2007.

Stopy zwrotu były

szczególnie niskie dla

produktów wyemitowanych

w latach 2006 i 2007, czyli w

okresie poprzedzającym

kryzys finansowy.

Przeciętna marża zrealizowana przez

instytucje finansowe na lokacie

strukturyzowanej wyniosła w badanym

okresie 2,17% (dla 138

przeanalizowanych produktów

strukturyzowanych) i była wyższa od

przeciętnej marży na depozytach

terminowych.

http://www.knf.gov.pl

http://www.bankier.pl

Krzysztof Jajuga, „Wprowadzenie do inwestycji finansowych”, Warszawa

2009r.

Adam Zaremba, „ Produkty strukturyzowane - inwestycje nowych

czasów”

Urząd Komisji Nadzoru Finansowego, „ Produkty strukturyzowane w

latach 2000 – 2010”, Warszawa 2010

http://www.lukasbank.pl

www.mbank.pl

1.Z jakich dwóch części składa się produkt

strukturyzwowany?

2.Czym może być aktywo bazowe?

3.Co to jest okres subskrypcji?

4.Czy na produktach strukturyzowanych z

pełnym zabezpieczeniem (ze 100% ochroną

kapitału) można ponieść stratę? Jeżeli tak to

jak/pod jakim względem?

5.Czy zainwestowa-łabyś/łbyś w produkt

strukturyzowany? Uzasadnij.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

Dzielarka produktów, Instrukcje-Bezpiecznej Pracy

Bezpieczeństwo produktów

087 Ustawa o og lnym bezpieczenstwie produkt w

bezpieczenstwo produktu kol1

Bezpieczeństwo produktu

bezpieczeństwo produktu 1 10

Produkcja pieczywa cukierniczego, Instrukcje-Bezpiecznej Pracy

Ochrona Bezpieczeństwa produktów w Polsce

Ochrona Bezpieczeństwa produktów w Polsce 2

Dz U 03 229 2275 ogólne bezpieczeństwo produktów

ACTIWAY karta danych bezpieczenstwa produktu, atesty, Ecoway

BEZPIECZEŃSTWO STOSOWANYCH W PRODUKCJI ŻYWNOŚCI SUBSTANCJI SŁODZĄCYCH

16 analiza czynników produkcji rynek pracy,kapitału i ziemi 4MSWGOUNSWIMD4H3LZ2THOWU4GQHMEFPQMMTVCY

Bezpieczenstwo produktu id 8355 Nieznany

Dz U 04 7 59 bezpieczeństwo i higiena pracy przy produkcji i magazynowaniu gazów(1)

Bezpieczenstwo produktu 2 id 83 Nieznany (2)

Sprawozdanie z Zarządzania jakością i bezpieczeństwem, ZIP SGGW, Zarządzanie produkcją i usługami

więcej podobnych podstron