Fundusze celowe

1

Chętnie stosowana forma gospodarki

pozabudżetowej

Finansowanie zadanie nie następuje

bezpośrednio z budżetu

Fundusze są zasilane z różnych opłat albo

bezpośrednio z budżetu jako dotacje

2

Fundusze celowe

Mogą być powoływane tylko ustawami

Mogą działać jako samodzielne instytucje,

posiadające osobowość prawną i własne

organy

Mogą stanowić tylko wyodrębniony

rachunek bankowy, którym dysponuje organ

określony w ustawie

3

Forma prawna funduszy

celowych

Pojawiło się wraz z Prawem Budżetowym

w 1991 r.

Były one jednak tworzone również przed

1991 r.

W 1991 r. wszystkie wcześnie utworzone

fundusze otrzymały wspólną nazwę

Państwowe Fundusze Celowe

Fundusze samorządowe pojawiły się

dopiero w 1999 r.

4

Pojęcie Państwowe Fundusze

Celowe

Prowadzona jest na podstawie rocznego

planu finansowego zamieszczonego w

załączniku do ustawy

Szczegółowe zasady gospodarki finansowej

powinny określać rozporządzenia

wydawane w porozumieniu z Ministrem

Finansów

Sprawozdania z wykonania planów

finansowych zamieszczane są w

Sprawozdaniu z wykonania budżetu

państwa

5

Gospodarka finansowa Funduszy

Celowych

Przychody

◦

Dochody publiczne (quasi podatki, opłaty i kary)

◦

Dotacje z budżetu państwa

Wydatki

◦

Realizacja wyodrębnionych zadań

◦

Główne zadania to ubezpieczenia społeczne

realizowane przez FUS i KRUS

6

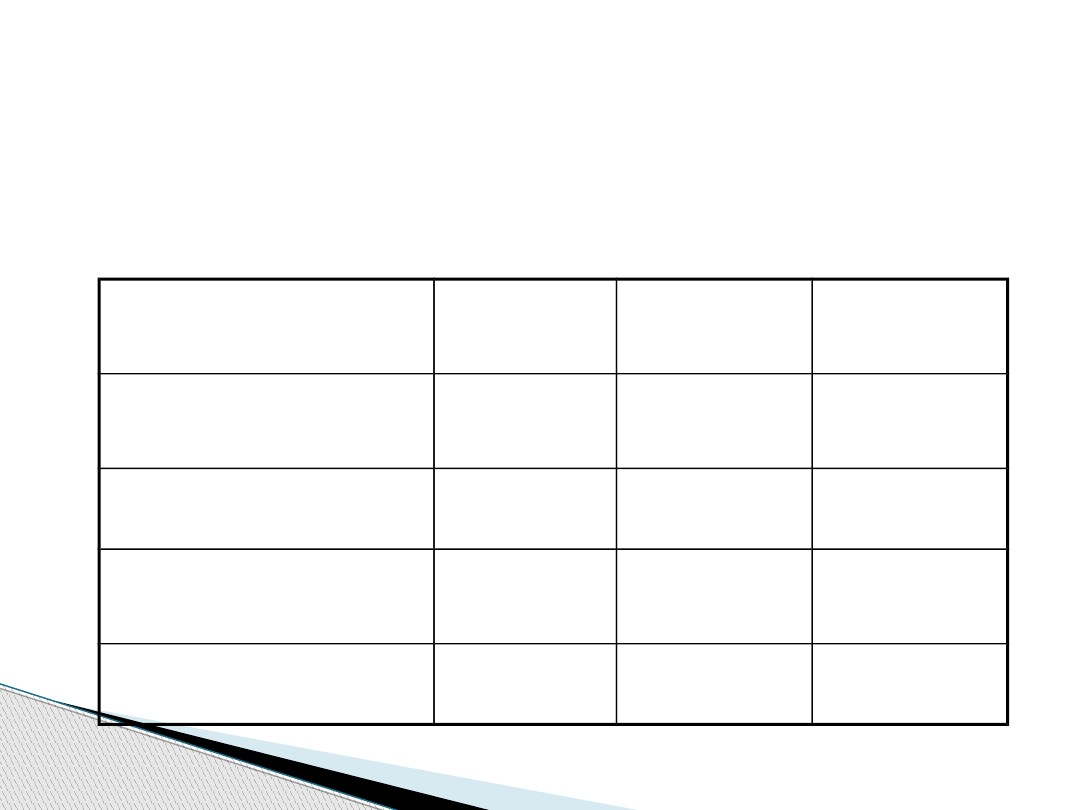

Przychody i wydatki

Przychody i wydatki -

tabela

Wyszczególnie

nie

1999

2000

2001

Przychody

108

561,5

110

178,6

131

988,3

w tym: FUS i KRUS

98

169,1

98

591,7

118

738,4

Wydatki

103

444,4

114

808,8

128

676,8

w tym: FUS i KRUS

94

140,8

103

931,2

115 822,9

7

Istnienie funduszu zapewnia „lepsze

miejsce w kolejce” po środki publiczne

Zasady gospodarki finansowej funduszy

celowych są mniej rygorystyczne niż

obowiązujące w budżecie

Posiadanie możliwości dysponowania

odrębną od budżetu pulą środków jest

uważane za ważny atrybut władzy

8

O popularności Funduszy

decyduje:

Największy państwowy fundusz celowy

W obecnej formie działa od 1999 r.

FUS nie posiada osobowości prawnej, ani

własnego aparatu wykonawczego

FUS może jednak zaciągać kredyty i

pożyczki

W ramach FUS wyodrębnione są fundusze:

◦

emerytalny, rentowy, chorobowy, wypadkowy,

rezerwowy

9

Fundusz Ubezpieczeń Społecznych

Przychody

◦

Składki na ubezpieczenia społeczne

◦

Dotacje z budżetu państwa

Wydatki

◦

Ubezpieczenia emerytalne, rentowe,

chorobowe i wypadkowe

◦

Wydatki związane z prewencją rentową

Wypłata świadczeń z FUS jest

gwarantowana przez państwo

Dysponentem Funduszu jest ZUS

10

Przychody i wydatki FUS

Jest państwową jednostką organizacyjną

posiadającą osobowość prawną

Organem nadzorującym ZUS jest właściwy

minister ds. zabezpieczeń społecznych

ZUS składa się z centrali i terenowych

jednostek organizacyjnych

Podstawowym zadaniem ZUS jest realizacja

przepisów o ubezpieczeniach społecznych

ZUS zajmuje się również prewencją rentową

11

Zakład Ubezpieczeń

Społecznych

Funkcjonuje od 1989 r.

Powołany w celu łagodzenia skutków bezrobocia oraz

zatrudnienia i aktywizacji zawodowej bezrobotnych

Większość środków FP jest wypłacanych w formie

zasiłków dla bezrobotnych

Dysponentem Funduszu jest Prezes Krajowego Urzędu

Pracy – centralnym organem administracji

państwowej

Głównym źródłem przychodów są składki płacone

przez pracodawców oraz dotacje z budżetu państwa

Poborem składek zajmuje się ZUS

12

Fundusz Pracy

Fundusz działa od 1991 r.

Środki PFRON przeznaczane są na

rehabilitację społeczną, zawodową i

leczniczą

Ustawowe wskaźniki – 65% przychodów

PFRON powinno być przeznaczane na

zatrudnienie i rehabilitację, od 5% do 10 %

na dofinansowanie rehabilitacji leczniczej,

społecznej i zawodowej dzieci i młodzieży

PFRON jest państwową osobą prawną

13

Państwowy Fundusz Rehabilitacji

Osób Niepełnosprawnych

Środki funduszu są przeznaczane na

wspomaganie działalności proekologicznej

FOŚiGW działają od 1980 r.

przede wszystkim niskooprocentowane

pożyczki, częściowo lub w całości umarzane

Wpływy z tytułu opłat za gospodarcze

korzystanie ze środowiska

Opłaty eksploatacyjne i koncesyjne

Kary za nieprzestrzeganie wymogów

ochrony środowiska

14

Fundusze ochrony środowiska i

gospodarki wodnej

Został powołany w 1993 r.

Służy zaspokajaniu roszczeń pracowników

wtedy gdy nie może ich zaspokoić

niewypłacalny pracodawca

FGŚP posiada osobowość prawną

Ze środków FGŚP są finansowane:

◦

Jednorazowe odszkodowania pieniężne

◦

Wynagrodzenia za pracę

◦

Odprawy pieniężne z tytułu rozwiązania stosunku pracy

◦

Odszkodowania za okres wypowiedzenia

15

Fundusz Gwarantowanych

Świadczeń Pracowniczych

Document Outline

- Slide 1

- Fundusze celowe

- Forma prawna funduszy celowych

- Pojęcie Państwowe Fundusze Celowe

- Gospodarka finansowa Funduszy Celowych

- Przychody i wydatki

- Przychody i wydatki - tabela

- O popularności Funduszy decyduje:

- Fundusz Ubezpieczeń Społecznych

- Przychody i wydatki FUS

- Zakład Ubezpieczeń Społecznych

- Fundusz Pracy

- Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

- Fundusze ochrony środowiska i gospodarki wodnej

- Fundusz Gwarantowanych Świadczeń Pracowniczych

Wyszukiwarka

Podobne podstrony:

Fundusze celowe i składkowe w polityce społecznej1, Socjologia

Publiczne fundusze celowe, Publiczne fundusze celowe

Fundusze celowe i agencje

Fundusze celowe PFRON FUS, Administracja Fama

fundusze celowe (15 str), Ekonomia

fundusze celowe (15 str), Ekonomia, ekonomia

Fundusze celowe, Studia, III semestr, Finanse publiczne, Ćwiczenia

Publiczne fundusze celowe 2

13 ( fundusze celowe), licencjat(1)

pyt. 11 - fundusze celowe...;, prawo finansów publicznych

państwowe fundusze celowe, administracja, administracja II

Fundusze Celowe

fundusze pomocowe i celowe UE, Pomoce naukowe, studia, problematyka miedzynarodowa

Międzynarodowy Fundusz Walutowy

fundusze 7 13

więcej podobnych podstron