Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

1

dr Ewa Gońda

Audyt w jednostkach sektora finansów

publicznych

Wykład 2

Ramy prawne i organizacja audytu wewnętrznego

w jednostkach sektora finansów publicznych w Polsce

2

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych

(Dz.U. nr 157, poz. 1240 ze zm.)

Rozporządzenie Ministra Finansów z dnia 1 lutego 2010 r.

w sprawie przeprowadzania i dokumentowania audytu

wewnętrznego (Dz.U. nr 21, poz. 108)

Rozporządzenie Ministra Finansów z dnia 29 grudnia 2009 r.

w sprawie komitetu audytu (Dz.U. nr 226, poz. 1826)

Komunikat nr 4 Ministra Finansów z dnia 20 maja 2011 r.

w sprawie standardów audytu wewnętrznego w jednostkach

sektora finansów publicznych (Dz.Urz. MF nr 5, poz. 23 )

Ramy prawne audytu wewnętrznego w jsfp

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

2

3

Kodeks etyki Instytutu Audytorów Wewnętrznych (IIA)

Pozosta

ł

e regulacje audytu wewnętrznego

w jsfp

Komunikat nr 16/2006 Ministra Finansów z dnia 18 lipca 2006 r.

w sprawie og

ł

oszenia „Kodeksu etyki audytora wewnętrznego w

jednostkach sektora finansów publicznych” i „Karty audytu

wewnętrznego w jednostkach sektora finansów publicznych” (Dz.

Urz. MF nr 9, poz. 70)

Karta audytu wewnętrznego

4

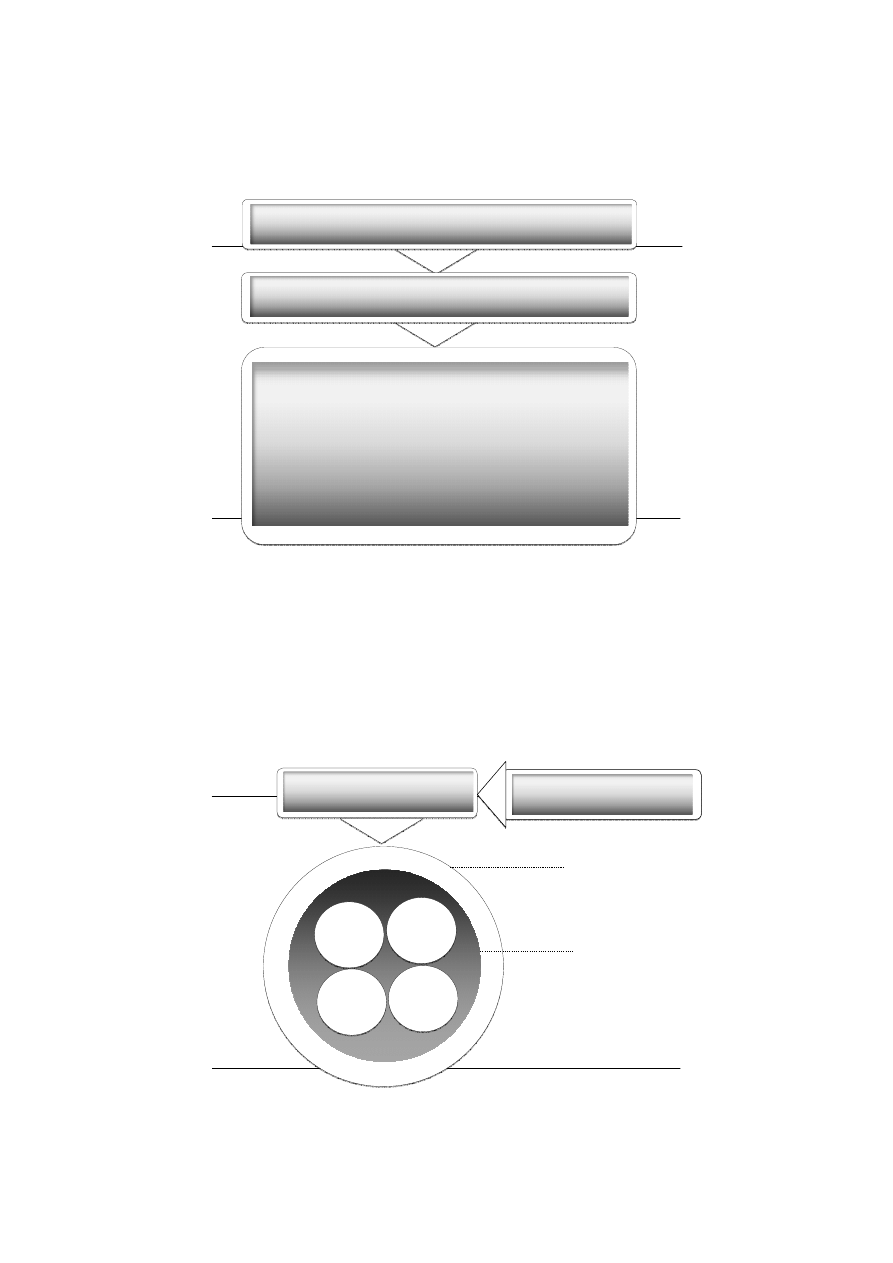

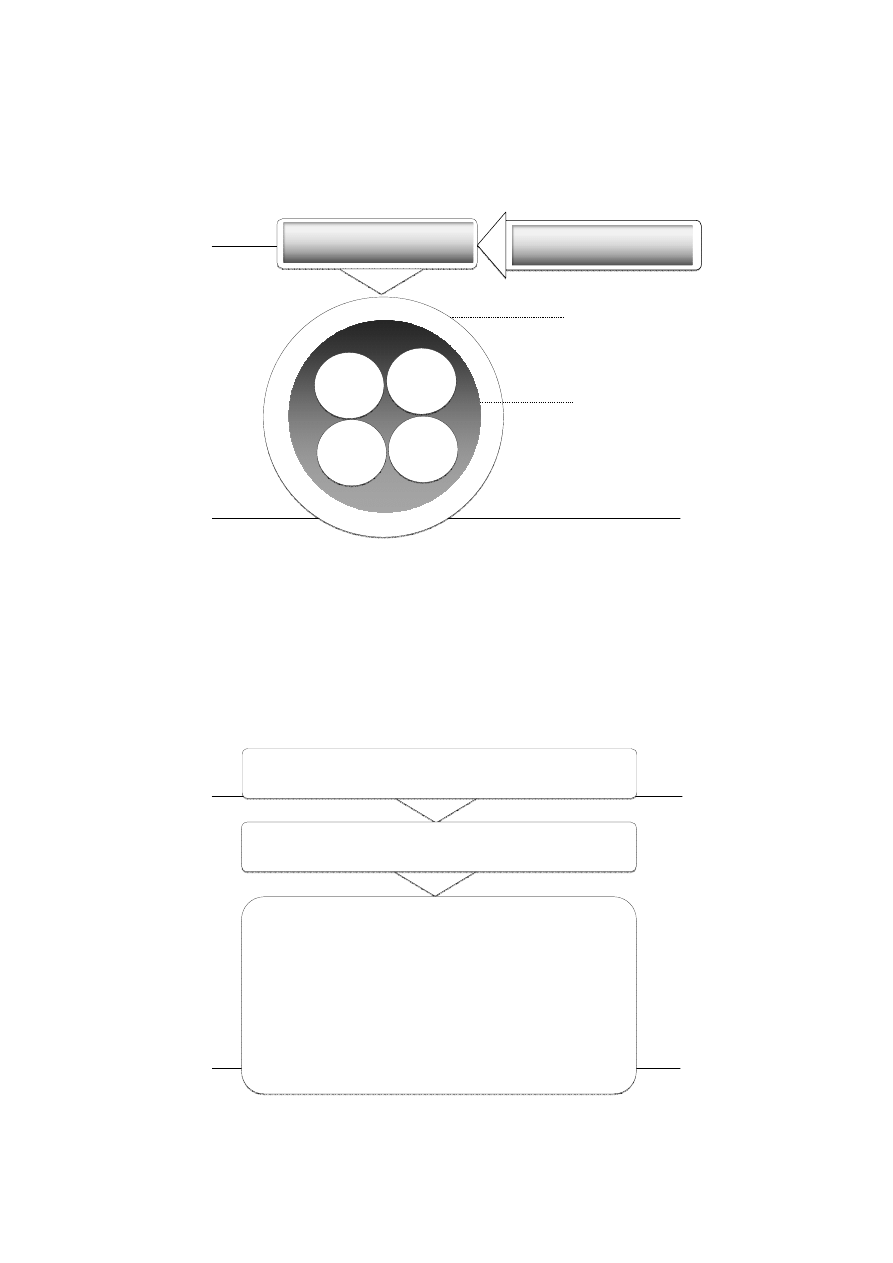

Organizacja audytu wewnętrznego w jsfp

Dwa zasadnicze poziomy organizacji audytu wewnętrznego:

poziom centralny

poziom jednostek systemu finansów publicznych.

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

3

5

Organizacja audytu wewnętrznego na poziomie

centralnym

Departament Audytu Sektora Finansów Publicznych

Minister Finansów

1) zlecanie przeprowadzenia audytu wewnętrznego, z

wy

ł

ączeniem niektórych jednostek oraz jednostek

samorządu terytorialnego;

2) ocena audytu wewnętrznego, z wy

ł

ączeniem niektórych

jednostek oraz jednostek samorządu terytorialnego;

3) upowszechnianie standardów audytu wewnętrznego,

4) wydawanie wytycznych;

5) wspó

ł

praca z krajowymi i zagranicznymi organizacjami;

6) wspó

ł

praca z komitetami audytu.

Źród

ł

o: opracowanie w

ł

asne na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, DzU nr 157 poz. 1240, ze zm., art. 292.

6

Komórka audytu

wewnętrznego

(KAW)

audytor

Kierownik KAW

Kierownik jednostki

Komitet audytu

(w ministerstwach)

Organizacja audytu wewnętrznego na poziomie jsfp

Źród

ł

o: opracowanie w

ł

asne na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, DzU nr 157 poz.

1240, ze zm., art. 292.

audytor

audytor

audytor

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

4

7

Kierownik jednostki

Zadania kierownika jednostki w zakresie

audytu wewnętrznego

•utworzenie i koordynacja dzia

ł

alności

KAW

•uczestnictwo w przygotowaniu planu

audytu

•wystawianie upoważnień do

przeprowadzenia audytu

•podejmowanie dzia

ł

ań na podstawie

sprawozdania z przeprowadzenia

audytu

8

Art. 282 ustawy o fp z 2009 r.:

Kierownik jednostki, a w urzędzie administracji rządowej,

w którym tworzy się stanowisko dyrektora generalnego

urzędu

-

dyrektor

generalny,

zapewnia

warunki

niezbędne do niezależnego, obiektywnego i efektywnego

prowadzenia audytu wewnętrznego, w tym zapewnia

organizacyjną odrębność komórki audytu wewnętrznego

oraz ciągłość

prowadzenia audytu wewnętrznego w

jednostce (ust. 1).

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

5

9

Wymogi dotyczące osoby audytora

wewnętrznego

obywatelstwo państwa cz

ł

onkowskiego Unii

Europejskiej lub innego państwa, którego obywatelom

przys

ł

uguje prawo podjęcia zatrudnienia na terytorium

RP

pe

ł

na zdolność do czynności prawnych oraz

korzystanie z pe

ł

ni praw publicznych

niekaralność za umyślne przestępstwo lub umyślne

przestępstwo skarbowe

wyższe wykszta

ł

cenie

kwalifikacje do przeprowadzania audytu

wewnętrznego

10

– jeden z certyfikatów:

•Certified Internal Auditor (CIA),

•Certified Government Auditing Professional

(CGAP),

•Certified Information Systems Auditor (CISA),

•Association of Chartered Certified Accountants

(ACCA),

•Certified Fraud Examiner (CFE),

•Certification in Control Self Assessment (CCSA),

•Certified Financial Services Auditor (CFSA)

•Chartered Financial Analyst (CFA)

– z

ł

ożony w latach 2003–2006, z wynikiem pozytywnym,

egzamin na audytora wewnętrznego przed Komisją

Egzaminacyjną powo

ł

aną przez Ministra Finansów,

– uprawnienia bieg

ł

ego rewidenta,

– dwuletnia praktyka w zakresie audytu wewnętrznego

i dyplom ukończenia studiów podyplomowych

w zakresie audytu wewnętrznego.

Rodzaje kwalifikacji do przeprowadzania

audytu wewnętrznego

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

6

11

Tworzenie planu wieloletniego,

Tworzenie planu rocznego,

Wykonywanie programu zadania audytowego,

Sporządzanie sprawozdań z wykonywania zadań audytowych,

Wykonywanie sprawozdań z realizacji planu rocznego,

Dokumentowanie wszystkich istotnych czynności realizowanych

podczas zadania audytowego,

Monitorowanie wdrożenia zaleceń.

Zadania audytora wewnętrznego

12

Audytor wewnętrzny ma prawo wstępu do pomieszczeń jednostki

oraz wglądu do wszelkich dokumentów, informacji i danych oraz do

innych materiałów związanych z funkcjonowaniem jednostki, w tym

utrwalonych na elektronicznych nośnikach danych, jak również do

sporządzania ich kopii, odpisów, wyciągów, zestawień lub wydruków, z

zachowaniem przepisów o tajemnicy ustawowo chronionej.

Pracownicy jednostki są obowiązani udzielać informacji i wyjaśnień, a

także sporządzać i potwierdzać kopie, odpisy, wyciągi lub zestawienia.

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

7

13

planowane

dochody

lub wydatki

państwowe jednostki

budżetowe

planowane

przychody

lub

koszty

•uczelnie publiczne

•samodzielne publiczne

zak

ł

ady opieki zdrowotnej,

które nie zosta

ł

y utworzone

przez jednostki samorządu

terytorialnego

•agencje wykonawcze

•państwowe fundusze

celowe

planowane

dochody

i przychody

lub

wydatki

i rozchody

jednostki samorządu

terytorialnego

<

1

0

0

m

ln

z

ł

Dopuszczalność prowadzenia audytu

wewnętrznego przez us

ł

ugodawcę

lub

Z

a

tr

u

d

n

ie

n

ie

<

2

0

0

o

s

ó

b

14

1) osoba fizyczna,

2) osoba fizyczna prowadząca dzia

ł

alność

gospodarczą,

3) spó

ł

ka cywilna, spó

ł

ka jawna, spó

ł

ka

partnerska, spó

ł

ka komandytowa, spó

ł

ka

komandytowo-akcyjna lub osoba prawna,

która zatrudnia do prowadzenia audytu

wewnętrznego w jednostce osoby,

pod warunkiem, że osoby te spe

ł

niają

wymagania określone dla audytora

wewnętrznego.

Podmioty uprawnione do przeprowadzenia audytu

wewnętrznego w charakterze us

ł

ugodawcy

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

8

15

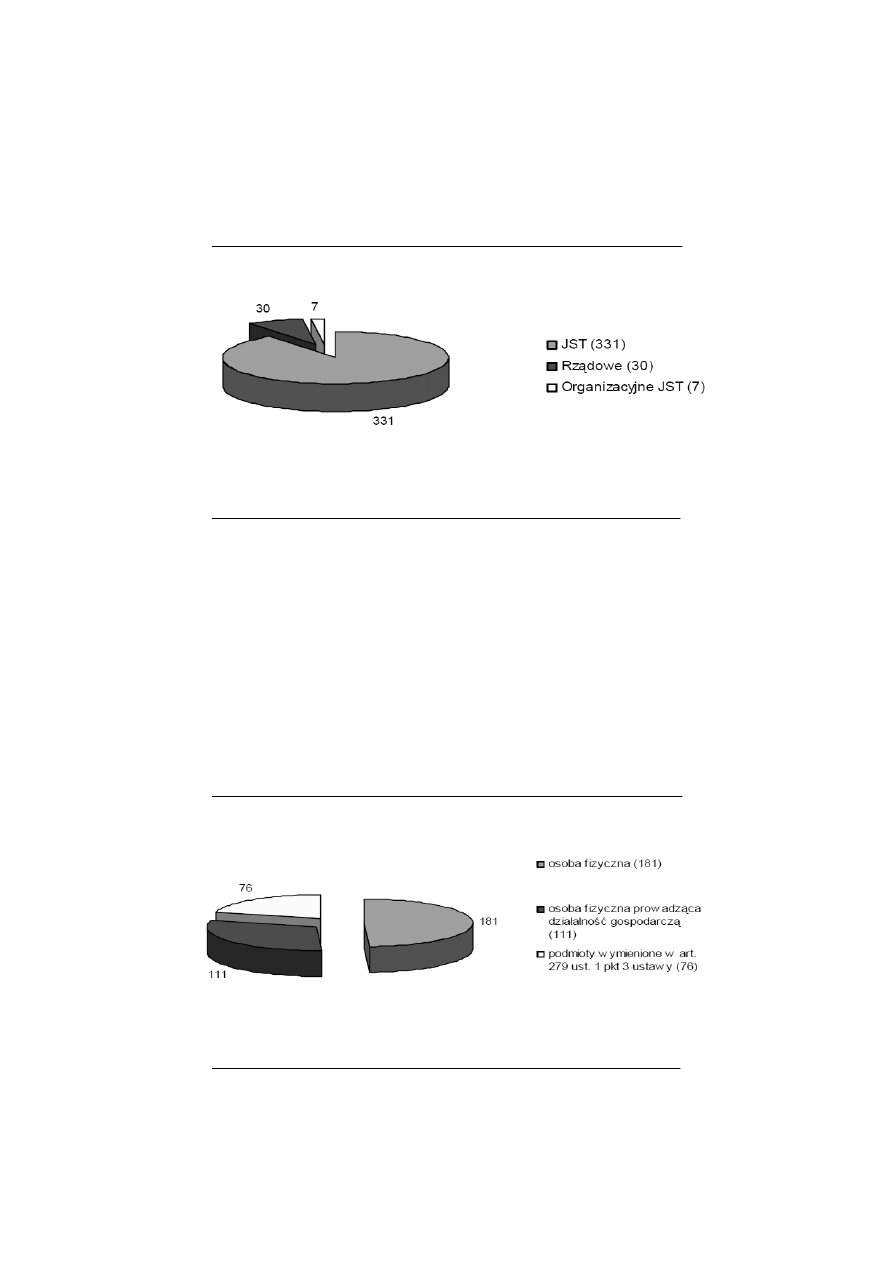

Jednostki sfp korzystające z usług audytora

usługodawcy w latach 2010-2011 (badana

próba)

Źródło: MF, DASFP, 2012, Prowadzenie audytu wewnętrznego w jednostkach sektora finansów publicznych przez

usługodawcę, Warszawa, s. 11.

16

Status prawny usługodawców w latach 2010-

2011 (badana próba)

Źródło: MF, DASFP, 2012, Prowadzenie audytu wewnętrznego w jednostkach sektora finansów publicznych przez

usługodawcę, Warszawa, s. 12.

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

9

17

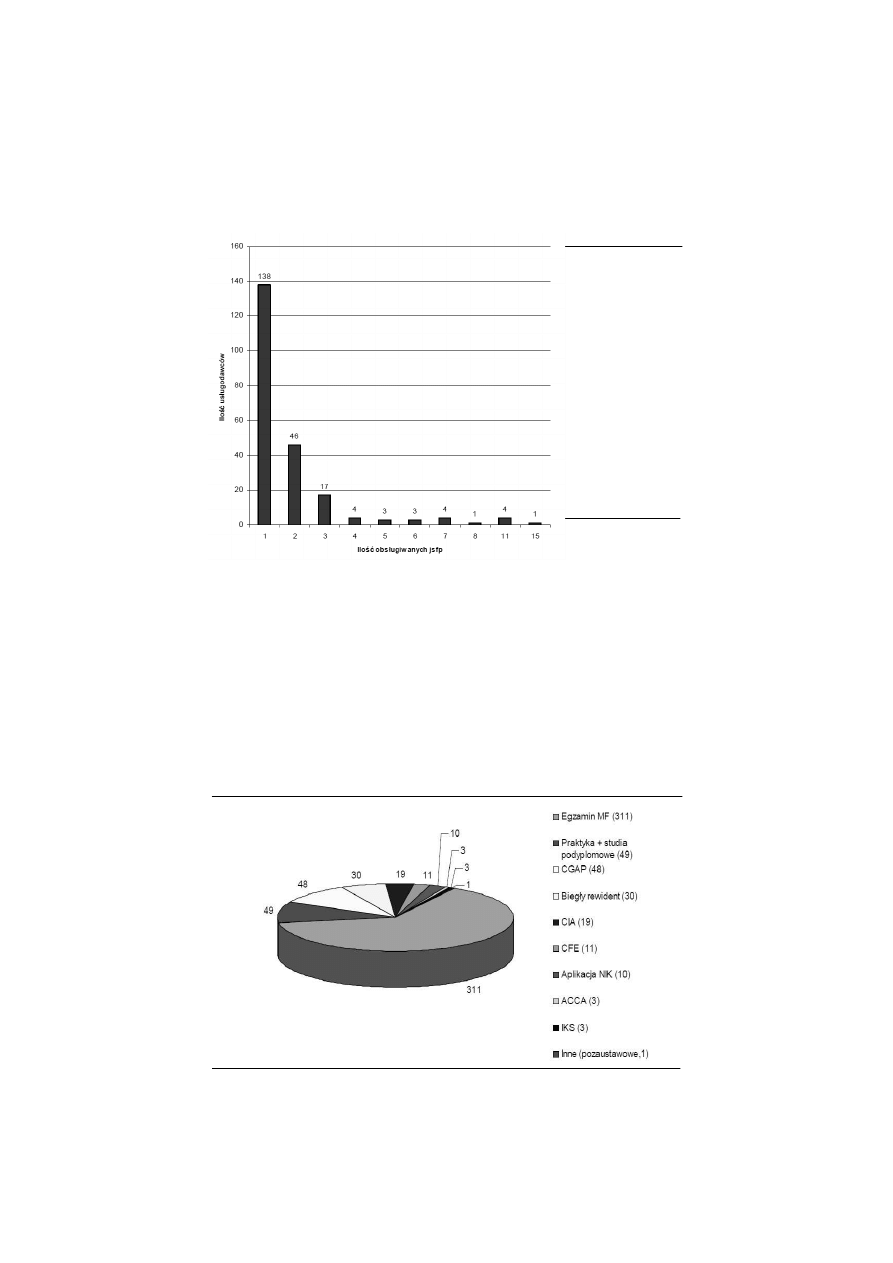

Średnia liczba jsfp obsługiwanych przez

usługodawcę w latach 2010-2011 (badana

próba)

Źródło: MF, DASFP, 2012,

Prowadzenie audytu wewnętrznego

w jednostkach sektora finansów

publicznych przez usługodawcę,

Warszawa, s. 14.

18

Kwalifikacje zawodowe usługodawców

w latach 2010-2011 (badana próba)

Źródło: MF, DASFP, 2012, Prowadzenie audytu wewnętrznego w jednostkach sektora finansów publicznych przez

usługodawcę, Warszawa, s. 15.

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

10

19

Komórka audytu

wewnętrznego

(KAW)

audytor

Kierownik KAW

Kierownik jednostki

Komitet audytu

(w ministerstwach)

Organizacja audytu wewnętrznego na poziomie jsfp

Źród

ł

o: opracowanie w

ł

asne na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, DzU nr 157 poz.

1240, ze zm., art. 292.

audytor

audytor

audytor

20

Zadania komitetu audytu

Cel: doradztwo na rzecz ministra kierującego dzia

ł

em w zakresie

zapewnienia funkcjonowania adekwatnej, skutecznej i efektywnej

kontroli zarządczej oraz skutecznego audytu wewnętrznego

Komitet audytu

● sygnalizowanie istotnych ryzyk,

● sygnalizowanie istotnych s

ł

abości kontroli zarządczej oraz

proponowanie jej usprawnień,

● wyznaczanie priorytetów do rocznych i strategicznych planów

audytu wewnętrznego,

● przegląd istotnych wyników audytu wewnętrznego oraz

monitorowanie ich wdrożenia,

● przegląd sprawozdań z wykonania planu audytu wewnętrznego oraz

z oceny kontroli zarządczej,

● monitorowanie efektywności pracy audytu wewnętrznego – w tym

przeglądanie wyników wewnętrznych i zewnętrznych ocen pracy

audytu wewnętrznego,

● wyrażenie zgody na rozwiązanie stosunku pracy oraz zmianę

warunków p

ł

acy i pracy kierowników komórek audytu wewnętrznego.

Źród

ł

o: opracowanie w

ł

asne na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, DzU nr 157 poz. 1240, ze zm., art. 289.

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

11

21

W skład komitetu audytu wchodzi nie mniej niż 3 członków,

w tym:

wskazana przez ministra osoba w randze sekretarza lub

podsekretarza stanu jako przewodniczący komitetu,

co najmniej 2 osoby, niebędące pracownikami ministerstwa

lub jednostek w dziale, zwane dalej "członkami niezależnymi".

Wyszukiwarka

Podobne podstrony:

Audyt 2012 zaoczne wyklad 4 id Nieznany (2)

Audyt 2012 zaoczne wyklad 1 id Nieznany

Audyt 2012 zaoczne wyklad 2 id Nieznany

Audyt 2012 zaoczne wyklad 3 id Nieznany (2)

Audyt 2012 zaoczne wyklad 5

Audyt 2012 zaoczne wyklad 3

Audyt 2012 zaoczne wyklad 4

Zaoczny I Wyklad 3

2012 test wykladowka(II)

Budownictwo Ogolne I zaoczne wyklad 5 sciany b

Budownictwo Ogolne I zaoczne wyklad 1 wprowadzenie b

16 03 2012 MSW wykłady

Budownictwo Ogolne II zaoczne wyklad 10 Pokrycia dachowe

2012 AMI wyklad print cz1

30 03 2012 MSW wykłady

Zaoczni wykład 2011, Kulturoznawstwo UAM, Ochrona właśności intelektualnej

Budownictwo Ogolne I zaoczne wyklad 4 fundamenty

Oceny Mech ewol Cw audyt 2012 13

więcej podobnych podstron