Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

1

dr Ewa Gońda

Audyt w jednostkach sektora finansów

publicznych

Wykład 4

Standaryzacja audytu wewnętrznego – standardy działania

(seria 2000)

2

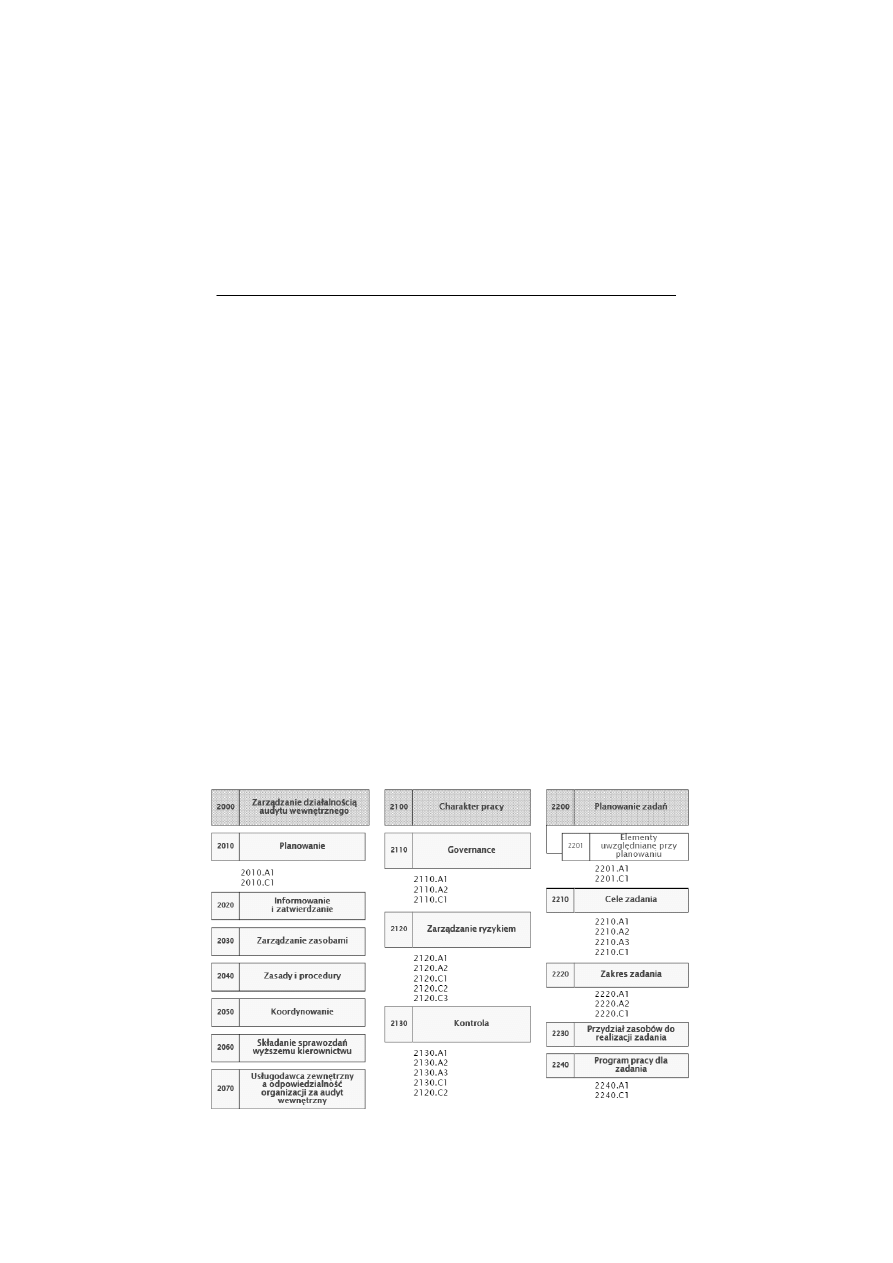

Standardy działania (seria 2000) + standardy

wdrożenia (1)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

2

3

Standardy działania (seria 2000) + standardy

wdrożenia (2)

4

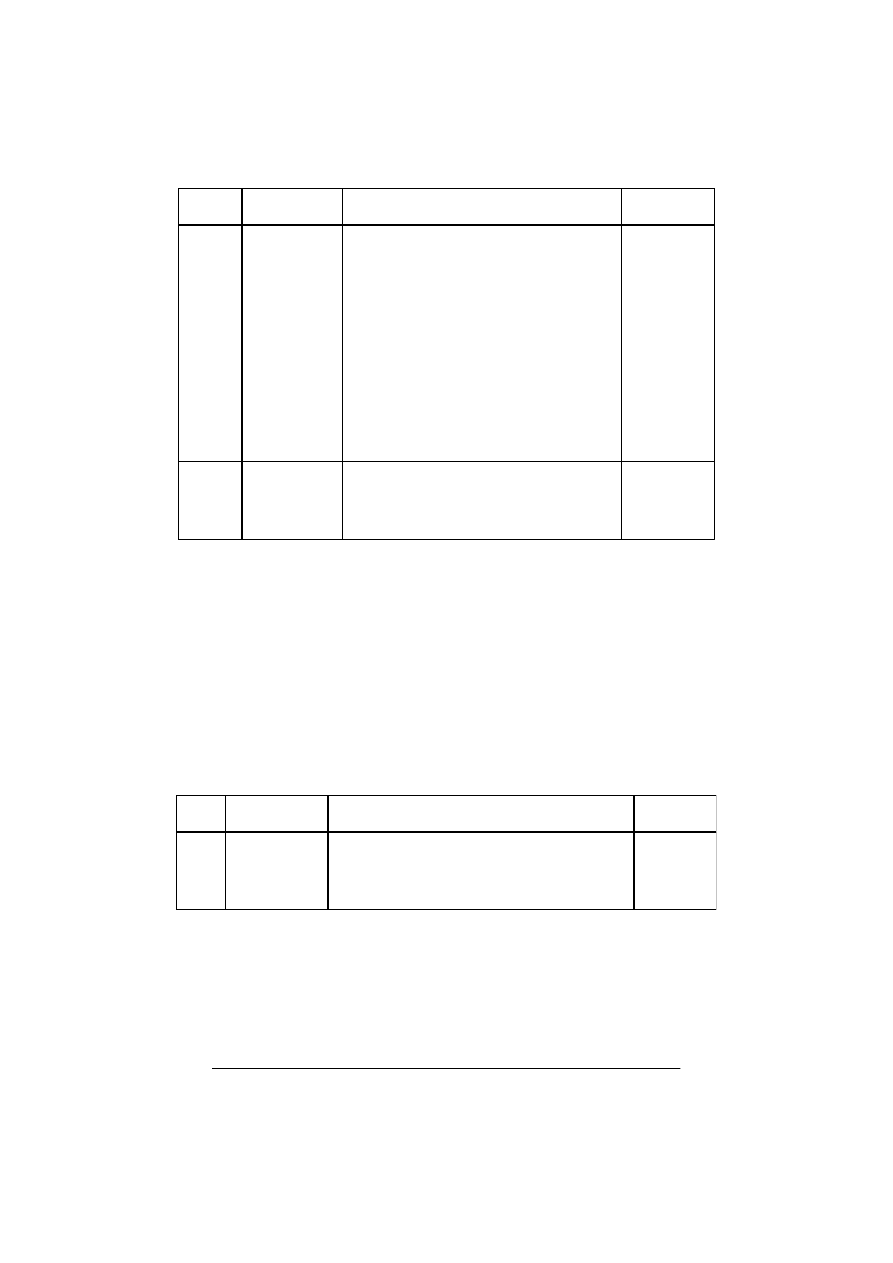

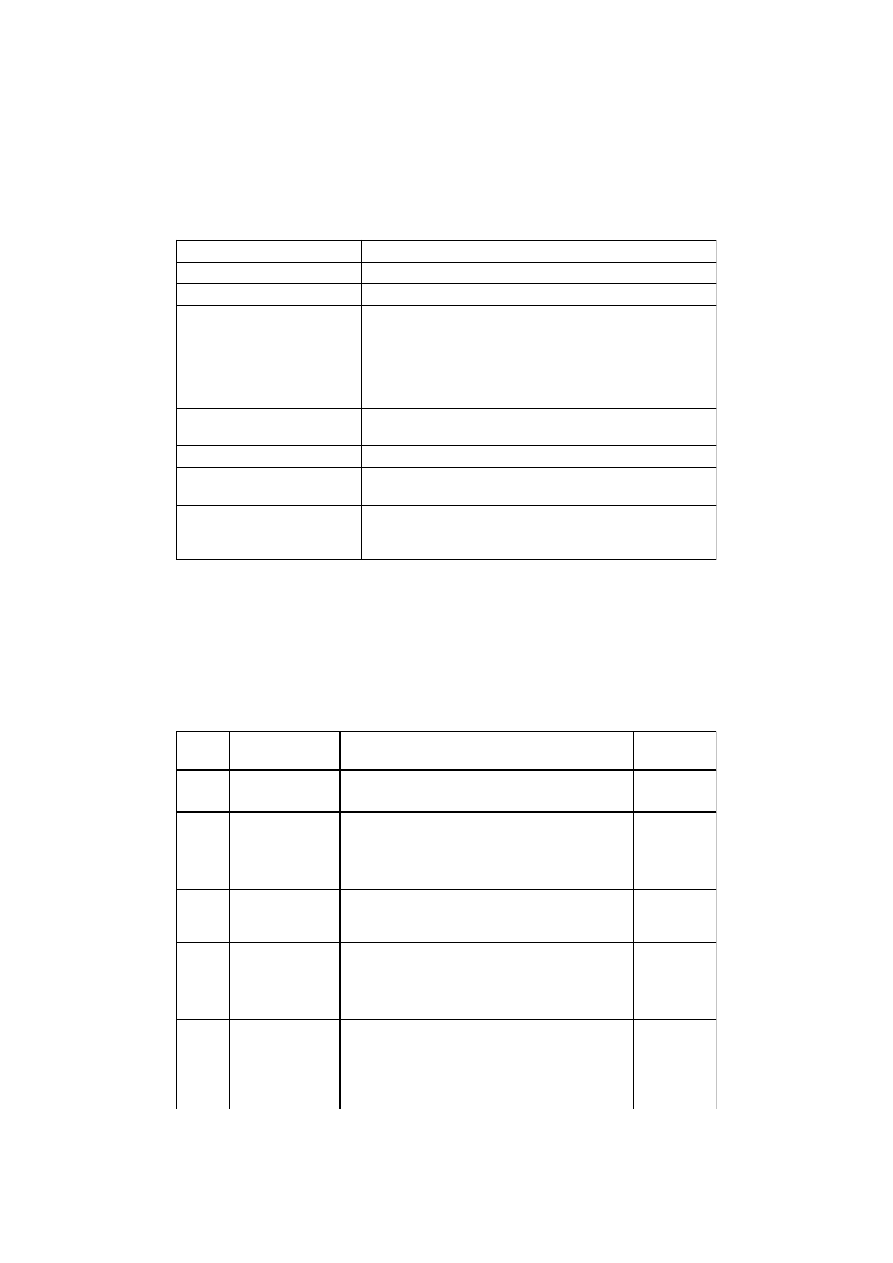

Zarządzający audytem wewnętrznym musi

informować kierownictwo wyższego szczebla i radę

o planach audytu wewnętrznego, zasobach

niezbędnych do ich realizacji oraz o pojawiających

się znaczących zmianach w tym zakresie.

Kierownictwo wyższego szczebla i rada przeglądają

i zatwierdzają te plany, zasoby i zmiany.

Zarządzający audytem wewnętrznym musi także

informować o skutkach ograniczeń w zasobach.

Zarządzający audytem wewnętrznym musi

opracowywać plany oparte na analizie ryzyka,

określające priorytety działań audytu

wewnętrznego zgodne z celami organizacji.

Zarządzający audytem wewnętrznym musi

skutecznie zarządzać audytem wewnętrznym, tak

aby zapewnić przysporzenie organizacji wartości

dodanej.

Opis

Nr

Nazwa

Standardy

wdrożenia

2000

Zarządzanie

audytem

wewnętrznym

2010

Planowanie

2010.A1

2010.C1

2020

Informowanie

i zatwierdzanie

STANDARD 2000 (1)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

3

5

Analiza ryzyka obejmuje w szczególności:

identyfikację obszarów dzia

ł

alności jednostki oraz

ocenę ryzyka we wszystkich zidentyfikowanych obszarach

dzia

ł

alności jednostki, zwanych „obszarami ryzyka”.

Ź

ródło: Rozporz

ą

dzenie Ministra Finansów z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewn

ę

trznego, DzU

nr 21, poz. 108, § 5.

Analiza ryzyka

6

potencjalne ryzyka

data i rezultaty ostatniego audytu

oczekiwania kierownictwa

zasadnicze zmiany procesów, systemów kontroli

wielkość ewentualnych strat finansowych

koszt audytu

Kryteria wyboru przy ustalaniu priorytetów

audytu

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

4

7

w szczególności:

1) wyniki przeprowadzonej analizy ryzyka;

2) wyniki przeprowadzonej analizy zasobów osobowych;

3) lista obszarów ryzyka, w których zostaną przeprowadzone

zadania zapewniające;

4) informacje na temat czasu planowanego w osobodniach

na realizację poszczególnych zadań zapewniających;

5) informacje na temat czasu planowanego w osobodniach

na realizację czynności doradczych;

6) informacje na temat czasu planowanego w osobodniach

na realizację czynności sprawdzających;

7) informacje na temat cyklu audytu.

Ź

ródło: Rozporz

ą

dzenie Ministra Finansów z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewn

ę

trznego, DzU

nr 21, poz. 108, § 7 ust. 3, § 8 ust. 1.

Elementy planu audytu

8

W celu zapewnienia odpowiedniego zakresu audytu

i minimalizacji powielania wysiłków, zarządzający

audytem wewnętrznym powinien wymieniać

informacje i koordynować działania zarówno z

wewnętrznymi, jak i zewnętrznymi wykonawcami

usług zapewniających i doradczych.

Zarządzający audytem wewnętrznym musi ustalić

zasady i procedury służące kierowaniu audytem

wewnętrznym.

Zarządzający audytem wewnętrznym musi

zapewnić zasoby odpowiednie i wystarczające do

realizacji zatwierdzonego planu, jak również

zadbać o ich efektywne wykorzystanie.

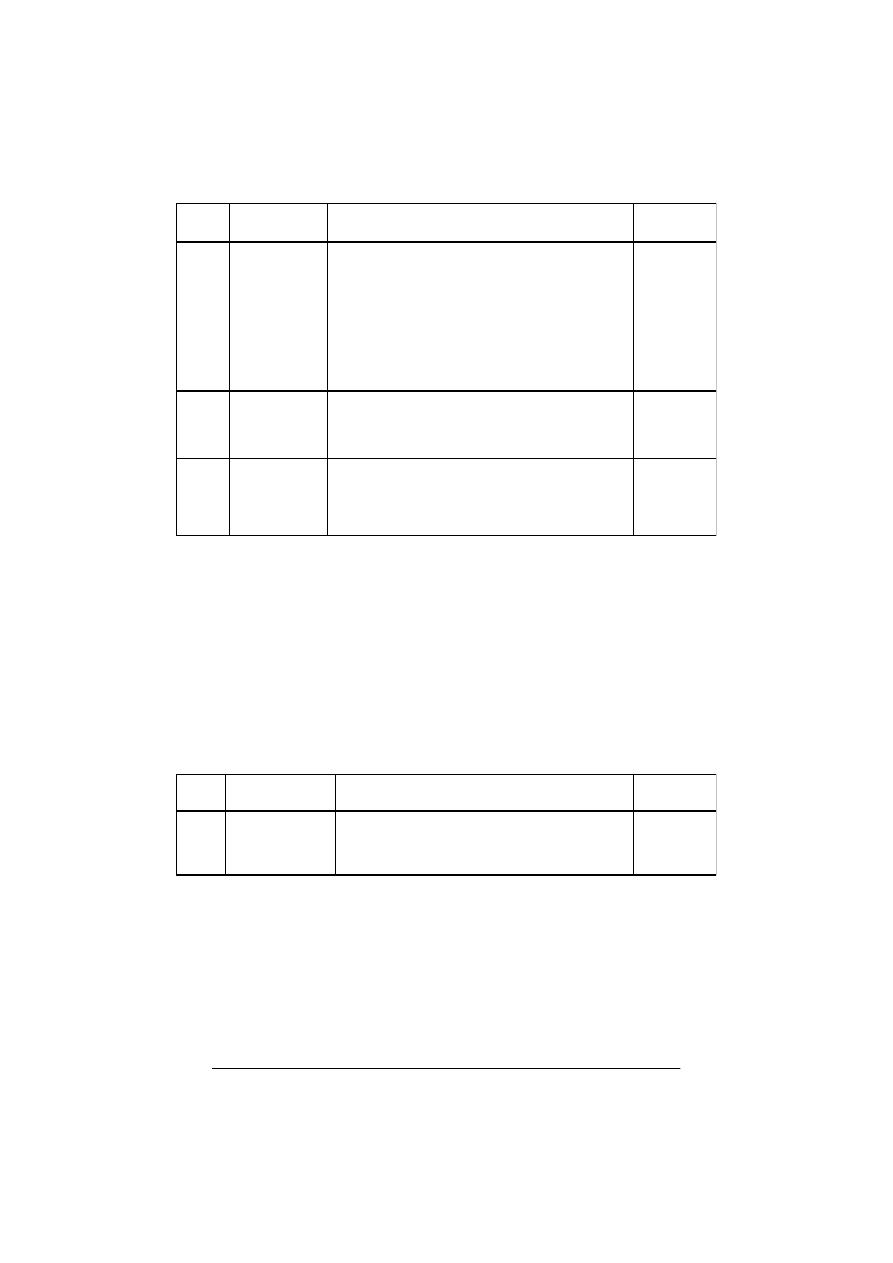

Opis

Nr

Nazwa

Standardy

wdrożenia

2030

Zarządzanie

zasobami

2040

Zasady

i procedury

2050

Koordynowanie

STANDARD 2000 (2)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

5

9

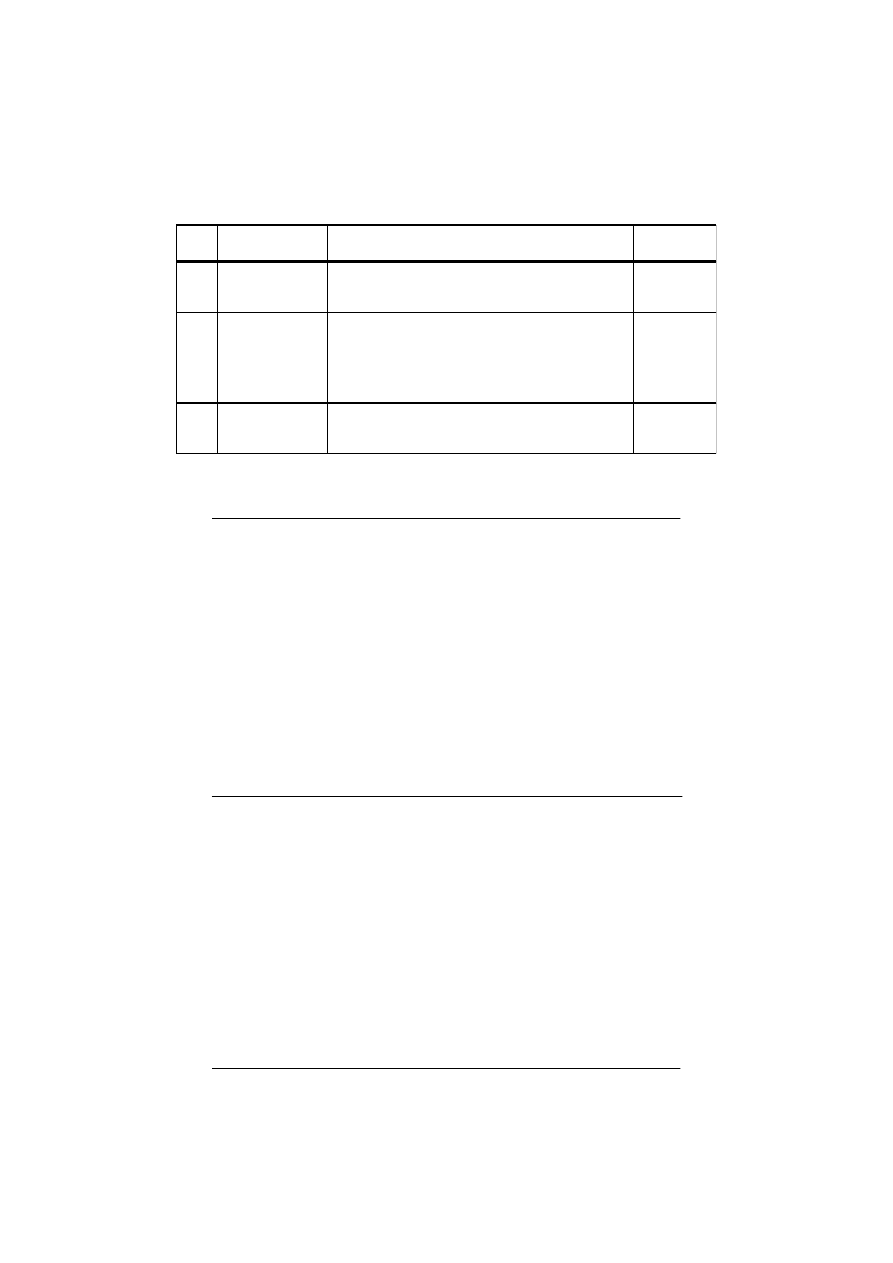

Jeśli audyt wewnętrzny jest prowadzony przez

zewnętrznego usługodawcę, musi on

poinformować organizację o jej odpowiedzialności

za posiadanie skutecznego audytu wewnętrznego.

Zarządzający audytem wewnętrznym musi

składać kierownictwu wyższego szczebla i radzie

okresowe sprawozdania na temat celu działania

audytu wewnętrznego, uprawnień,

odpowiedzialności oraz stopnia wykonania planu.

Sprawozdania muszą również obejmować

zagadnienia dotyczące systemu kontroli, ładu

organizacyjnego, znaczącego ryzyka, na jakie

narażona jest organizacja (w tym ryzyka

oszustwa) oraz inne, których omówienia wymaga

lub oczekuje kierownictwo wyższego szczebla i

rada.

Opis

Nr

Nazwa

Standardy

wdrożenia

2060

Składanie

sprawozdań

kierownictwu

wyższego

szczebla i radzie

2070

Usługodawca

zewnętrzny a

odpowiedzial

ność

organizacji

za audyt

wewnętrzny

STANDARD 2000 (3)

10

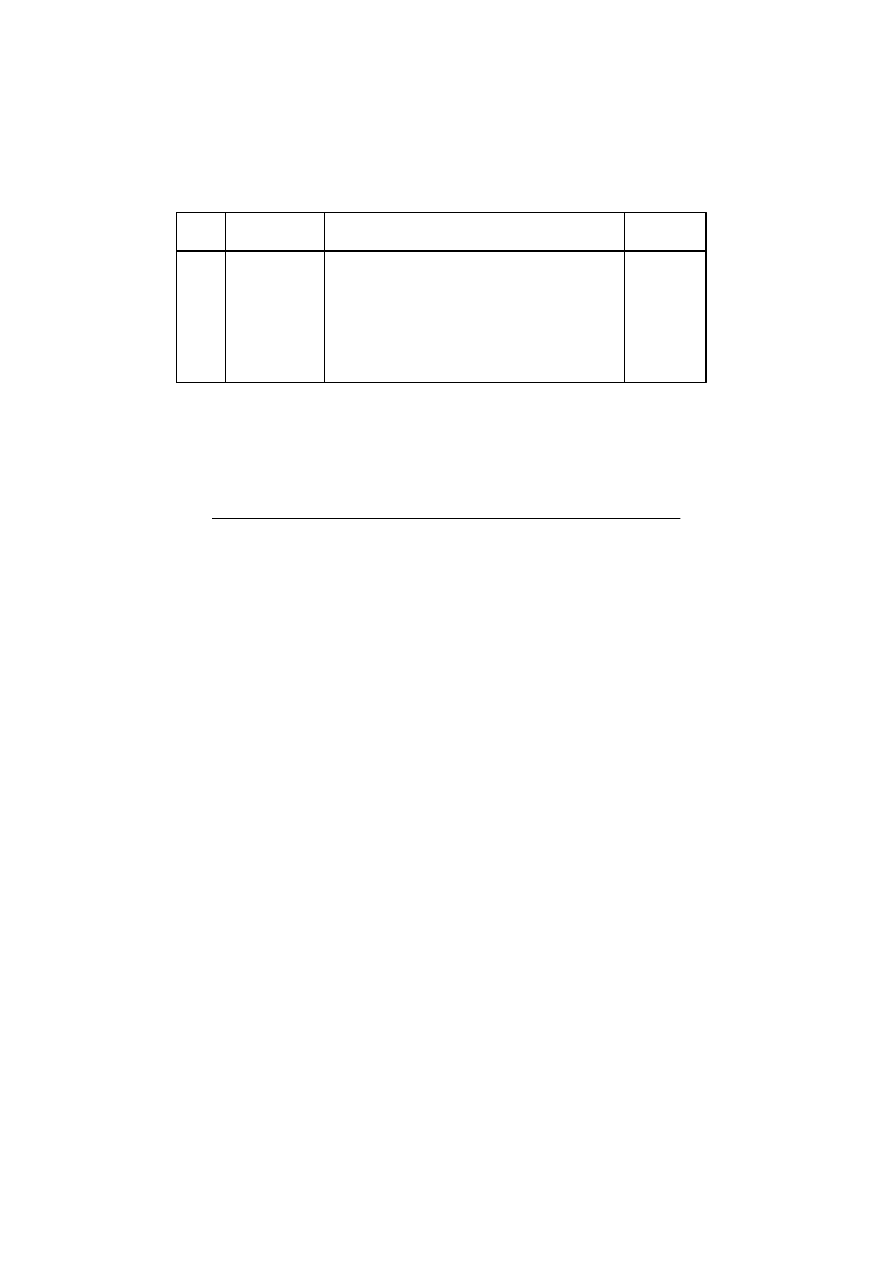

Stosując systematyczne i uporządkowane

podejście, audyt wewnętrzny musi dokonywać

oceny i przyczyniać się do usprawniania

procesów: ładu organizacyjnego, zarządzania

ryzykiem i kontroli.

Opis

Nr

Nazwa

Standardy

wdrożenia

2100

Charakter

pracy

STANDARD 2100 (1)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

6

11

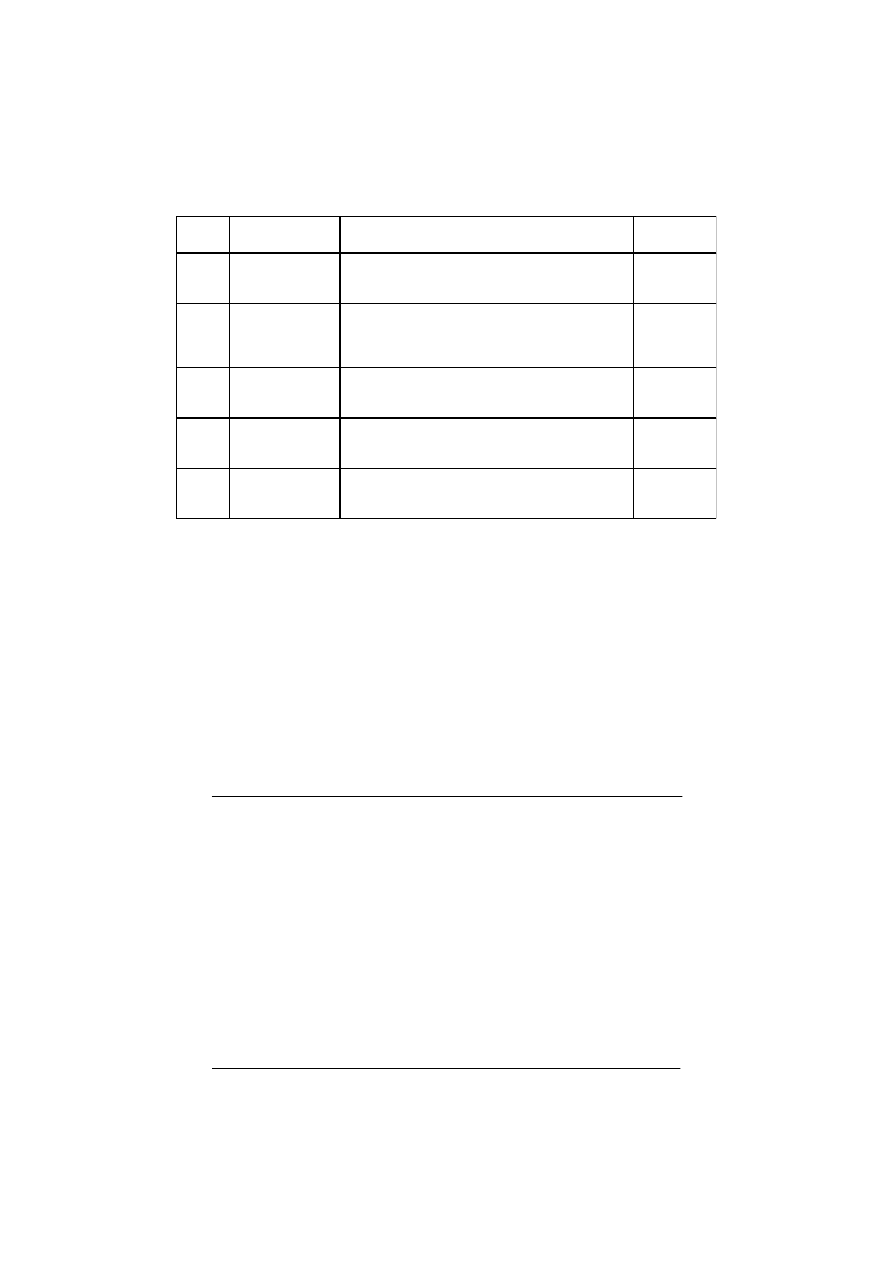

Audyt wewnętrzny musi oceniać skuteczność i

przyczyniać się do usprawnienia procesów

zarządzania ryzykiem.

Audyt wewnętrzny musi oceniać procesy

kształtujące ład organizacyjny i przedstawiać

stosowne zalecenia usprawnienia tych

procesów, tak by osiągane były następujące

cele:

- promowanie odpowiednich zasad etyki i

wartości w organizacji;

- zapewnianie skutecznego zarządzania

efektywnością działań organizacji i

odpowiedzialności za wyniki;

- przekazywanie informacji o ryzykach i

kontroli do odpowiednich obszarów organizacji;

- koordynowanie działań i przekazywanie

informacji pomiędzy radą, audytorami

zewnętrznymi i wewnętrznymi oraz

kierownictwem.

Opis

Nr

Nazwa

Standardy

wdrożenia

2110

Ład

organizacyjny

2110.A1

2110.A2

2110.C1

2120

Zarządzanie

ryzykiem

2120.A1

2120.A2

2120.C1

2120.C2

2120.C3

STANDARD 2100 (2)

12

Audyt wewnętrzny musi wspierać organizację w

utrzymaniu skutecznych mechanizmów kontrolnych

poprzez ocenę ich skuteczności i wydajności oraz

promowanie ciągłego usprawniania.

Opis

Nr

Nazwa

Standardy

wdrożenia

2130

Kontrola

2130.A1

2130.A2

2130.A3

2130.C1

2130.C2

STANDARD 2100 (3)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

7

13

Audytorzy wewnętrzni muszą opracować i

udokumentować plan (program) każdego zadania,

obejmujący cele i zakres zadania, czas potrzebny

do jego realizacji oraz niezbędne zasoby.

Opis

Nr

Nazwa

Standardy

wdrożenia

2200

Planowanie

zadania

STANDARD 2200 (1)

14

Cele muszą zostać ustalone dla każdego zadania.

Planując zadanie audytorzy wewnętrzni muszą

rozważyć:

- cele badanej działalności i środki, za pomocą

których kontroluje się wyniki tej działalności;

- istotne ryzyka dotyczące danej działalności, jej

celów, zasobów i operacji, jak również środki, za

pomocą których potencjalny wpływ ryzyka jest

utrzymywany na akceptowalnym poziomie;

- adekwatność i skuteczność procesów zarządzania

ryzykiem i kontroli danej działalności w porównaniu

z odpowiednimi koncepcjami ramowymi lub

modelami;

- możliwości wprowadzenia istotnych usprawnień

procesów zarządzania ryzykiem i kontroli danej

działalności.

Opis

Nr

Nazwa

Standardy

wdrożenia

2201

Aspekty

planowania

2201.A1

2201.C1

2210

Cele zadania

2210.A1

2210.A2

2210.A3

2210.C1

STANDARD 2200 (2)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

8

15

Audytorzy wewnętrzni muszą opracować i

udokumentować program zadania pozwalający na

osiągnięcie celów zadania.

Audytorzy wewnętrzni muszą określić zasoby, które

będą odpowiednie i wystarczające do osiągnięcia

celów zadania. Określenie to opiera się na ocenie

charakteru i złożoności każdego zadania,

ograniczeniach czasowych oraz dostępnych

zasobach.

Ustalony zakres zadania musi być wystarczający do

realizacji celów zadania.

Opis

Nr

Nazwa

Standardy

wdrożenia

2220

Zakres zadania

2220.A1

2220.A2

2220.C1

2230

Przydział

zasobów

2240

Program zadania

2240.A1

2240.C1

STANDARD 2200 (3)

16

Po dokonaniu analizy ryzyka w obszarze ryzyka objętym zadaniem

zapewniającym, audytor wewnętrzny opracowuje program zadania

zapewniającego. Uwzględnia on w szczególności:

1) cele i zadania jednostki w obszarze ryzyka objętym zadaniem

zapewniającym;

2) wyniki analizy ryzyka obszaru ryzyka objętego zadaniem

zapewniającym;

3) system kontroli zarządczej, w tym zarządzania ryzykiem w

obszarze ryzyka objętym zadaniem zapewniającym;

4) możliwość wprowadzenia usprawnień w systemie kontroli

zarządczej w obszarze ryzyka objętym zadaniem zapewniającym;

5) datę rozpoczęcia i przewidywany czas trwania zadania

zapewniającego.

Ź

ródło: Rozporz

ą

dzenie Ministra Finansów z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewn

ę

trznego, DzU

nr 21, poz. 108, § 18.

Program zadania audytowego

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

9

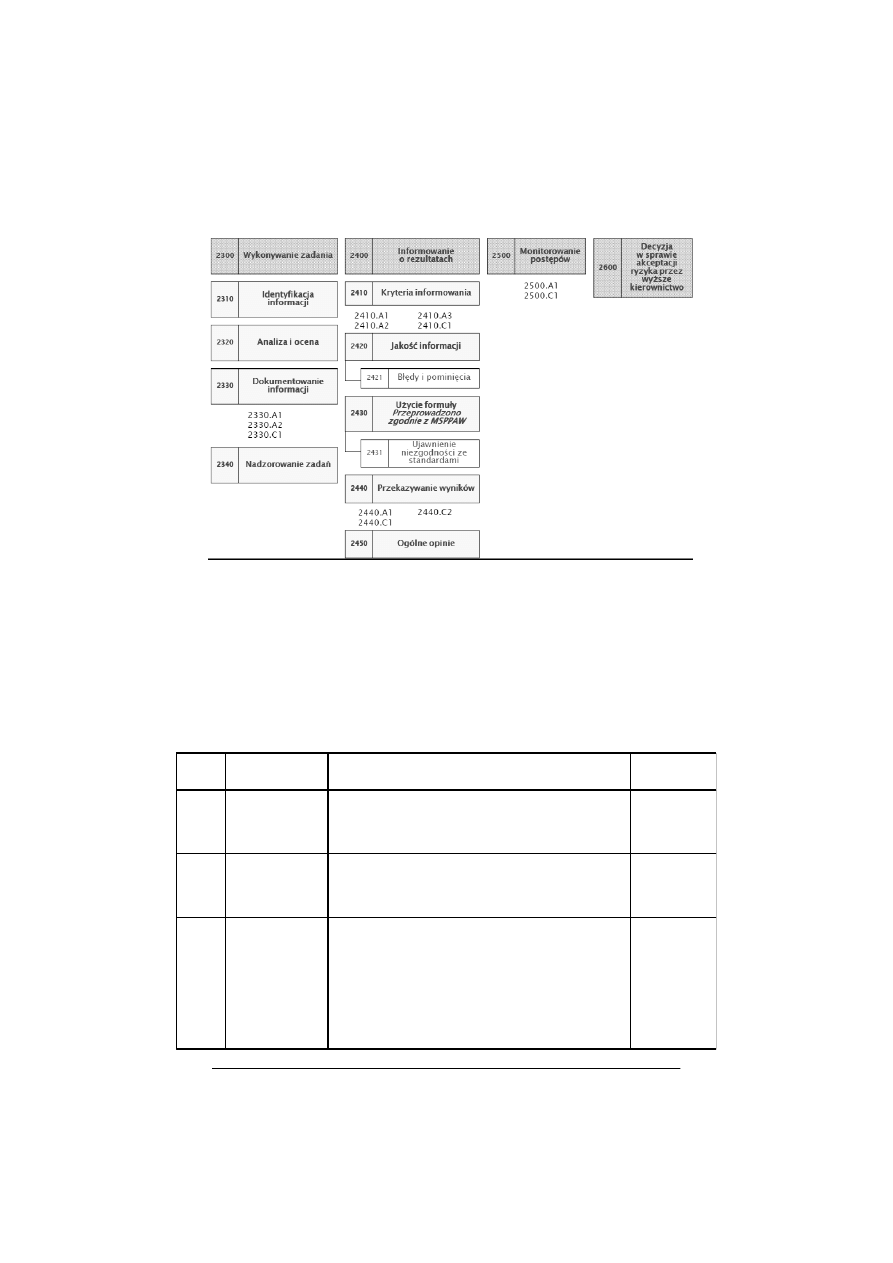

17

Audytorzy wewnętrzni muszą opierać wnioski i

wyniki zadania na odpowiednich analizach i

ocenach.

Analiza i ocena

2320

2330.A1

2330.A2

2330.C1

Audytorzy wewnętrzni muszą dokumentować

informacje dotyczące zadania, stanowiące

podstawę wniosków i wyników.

Dokumentowanie

informacji

2330

Zadania muszą być odpowiednio nadzorowane,

by zapewnić osiągnięcie celów, odpowiednią

jakość prac i rozwój personelu.

Nadzorowanie

zadania

2340

Audytorzy wewnętrzni muszą zebrać informacje,

które dotyczą zadania, są wystarczające,

wiarygodne i przydatne do osiągnięcia jego

celów.

Zbieranie

informacji

2310

Audytorzy wewnętrzni muszą zbierać, analizować,

oceniać i dokumentować informacje

wystarczające do osiągnięcia celów zadania.

Opis

Nr

Nazwa

Standardy

wdrożenia

2300

Wykonywanie

zadania

STANDARD 2300

18

1) kompletność

2) zwięzłość

3) jednolitość

4) ład

Cechy dobrej dokumentacji roboczej

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

10

19

Rodzaje dowodów

Opis procedury analitycznej jest dokumentem i

jest niezbędny dla ważności testu

Dowody w formie

wyników procedur

analitycznych

Wymagaja potwierdzenia innymi dowodami

Dowody w formie

oświadczeń

Dowód o wysokiej wiarygodnosci (np. fotografia)

Dowody fizyczne

Dowód o wysokiej wiarygodnosci

Powtórzenie dzia

ł

ania

jednostki audytowanej

Potwierdzenie pozytywne jest bardziej wiarygodne

niż negatywne

Potwierdzenie pisemne ma wiekszą wartość

Potwierdzenie z podaniem konkretnej informacji

jest zwykle bardziej wiarygodne niż sama

akceptacja

Potwierdzenie

zewnętrzne

Udowadnia istnienie, a nie tytu

ł

prawny

Kontrola fizyczna

Dowód o wysokiej wiarygodności

Kontrola dokumentów

Charakterystyka

Rodzaj dowodu

20

Audytorzy wewnętrzni muszą informować o

wynikach realizowanych zadań.

Informowanie

o wynikach

2400

2410.A1

2410.A2

2410.A3

2410.C1

Informacja musi obejmować cele i zakres zadania

oraz odpowiednie wnioski, zalecenia i plany

działań.

Kryteria

informowania

2410

Audytorzy wewnętrzni mogą użyć stwierdzenia,

że zadania zostały przeprowadzone zgodnie z

Międzynarodowymi standardami praktyki

zawodowej audytu wewnętrznego tylko wtedy,

gdy wyniki programu zapewnienia i poprawy

jakości potwierdzają ten stan.

Jeśli ostateczna informacja o wynikach zawiera

znaczące błędy lub pominięcia, zarządzający

audytem wewnętrznym musi przekazać

poprawioną informację wszystkim, którzy

otrzymali pierwotną wersję.

Przekazywane informacje muszą być dokładne,

obiektywne, jasne, zwięzłe, konstruktywne,

kompletne oraz dostarczone na czas.

Opis

Nr

Nazwa

Standardy

wdrożenia

2420

Jakość informacji

2421

Błędy i

pominięcia

2430

Użycie formuły

„Przeprowadzono

zgodnie z

MSPPAW

STANDARD 2400 (1)

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

11

21

Jeśli wydawana jest ogólna opinia, musi

uwzględniać oczekiwania kierownictwa wyższego

szczebla, rady i innych interesariuszy, i musi być

poparta wystarczającymi, rzetelnymi, przydatnymi i

dotyczącymi zadania informacjami.

Zarządzający audytem wewnętrznym musi

przekazać wyniki właściwym osobom.

Jeśli niezgodność z Kodeksem etyki lub ze

Standardami wpływa na dane zadanie, to

informacja o wynikach musi ujawniać:

- które zasady ogólne lub postępowania w Kodeksie

etyki lub Standard(y) nie były w pełni

przestrzegane;

- przyczynę(y) ich nieprzestrzegania;

- wpływ nieprzestrzegania na zadanie i na

przekazane wyniki.

Opis

Nr

Nazwa

Standardy

wdrożenia

2430

Ujawnienie

nieprzestrzega

nia Kodeksu

etyki lub

Standardów

2440

Przekazywanie

wyników

2440.A1

2440.A2

2440.C1

2440.C2

2450

Ogólne opinie

STANDARD 2400 (2)

22

Zarządzający audytem wewnętrznym musi

stworzyć i zapewnić działanie systemu

monitorowania wyników audytu przekazanych

kierownictwu.

Opis

Nr

Nazwa

Standardy

wdrożenia

2500

Monitorowanie

postępów

2500.A1

2500.C1

STANDARD 2500

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

12

23

Jeżeli zdaniem zarządzającego audytem

wewnętrznym kierownictwo wyższego szczebla

przyjęło poziom ryzyka rezydualnego, który może

być nie do zaakceptowania dla organizacji, musi

omówić te kwestie z kierownictwem wyższego

szczebla. Jeżeli decyzja dotycząca ryzyka

rezydualnego nie zostanie zmieniona, zarządzający

audytem wewnętrznym musi przekazać sprawę do

decyzji rady.

Opis

Nr

Nazwa

Standardy

wdrożenia

2600

Decyzja

w sprawie

akceptacji

ryzyka przez

kierownictwo

STANDARD 2600

Wyszukiwarka

Podobne podstrony:

Audyt 2012 zaoczne wyklad 4 id Nieznany (2)

Audyt 2012 zaoczne wyklad 1 id Nieznany

Audyt 2012 zaoczne wyklad 2 id Nieznany

Audyt 2012 zaoczne wyklad 3 id Nieznany (2)

Audyt 2012 zaoczne wyklad 5

Audyt 2012 zaoczne wyklad 3

Audyt 2012 zaoczne wyklad 2

Zaoczny I Wyklad 3

2012 test wykladowka(II)

Budownictwo Ogolne I zaoczne wyklad 5 sciany b

Budownictwo Ogolne I zaoczne wyklad 1 wprowadzenie b

16 03 2012 MSW wykłady

Budownictwo Ogolne II zaoczne wyklad 10 Pokrycia dachowe

2012 AMI wyklad print cz1

30 03 2012 MSW wykłady

Zaoczni wykład 2011, Kulturoznawstwo UAM, Ochrona właśności intelektualnej

Budownictwo Ogolne I zaoczne wyklad 4 fundamenty

Oceny Mech ewol Cw audyt 2012 13

więcej podobnych podstron