10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 101 • 17.12.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Porady eksperta

Jak wykazać zaliczkę w bilansie?

Wpłaciliśmy zaliczkę na poczet przyszłego zobowiązania. Jak powin-

niśmy wartość tej zaliczki wykazać w bilansie?

Z pytania nie wynika, jakiego tytułu zobowiązania dotyczy wpłacona zaliczka.

Jeśli dotyczy wartości niematerialnych i prawnych lub środków trwałych, ujmuje się

ją w księgach zapisem:

–

Wn konto 30 „Rozliczenie zakupu” lub albo konto 24 „Pozostałe rozrachunki”,

–

Ma konto 13-0 „Rachunek bieżący”.

Kwoty przekazane dostawcom na poczet dokonanych u nich zamówień dotyczących

wartości niematerialnych i prawnych nierozliczone na dzień bilansowy wykazuje się

w pozycji A.I.4. aktywów bilansu zatytułowanej „Zaliczki na wartości niematerialne

i prawne”. W pozycji A.II.3. aktywów bilansu „Zaliczki na środki trwałe w budowie”

wykazuje się kwoty środków pieniężnych przekazanych wykonawcom robót lub do-

stawcom dóbr inwestycyjnych na poczet budowy lub ulepszenia środków trwałych.

Jeżeli natomiast wpłacona zaliczka dotyczy zobowiązania z tytułu dostaw i usług

– ujmuje się ją księgach rachunkowych zapisem:

–

Wn konto 30 „Rozliczenie zakupu” lub albo konto 21 „Rozrachunki z dostaw-

cami”,

–

Ma konto 13-0 „Rachunek bieżący”.

Nierozliczone na dzień bilansowy zaliczki zapłacone na poczet dostaw mate-

riałów, towarów, robót i usług niezwiązane z budową środków trwałych i wartości

niematerialnych i prawnych ujmuje się w pozycji B.I.5. aktywów bilansu „Zaliczki

na dostawy”.

Wypłata z ZFŚS zapomóg na święta

Zamierzamy wypłacić pracownikom zapomogi pieniężne ze środków

Zakładowego Funduszu Świadczeń Socjalnych z okazji świąt. Jak ująć

w księgach rachunkowych wypłatę pracownikom takich zapomóg? Czy

powinniśmy pobrać zaliczkę na podatek i składki ZUS?

Wypłata zapomóg może zostać dokonana ze środków ZFŚS, jeśli odbędzie się

zgodnie z przepisami ustawy o zakładowym funduszu świadczeń socjalnych (Dz. U.

z 1996 r. nr 70, poz. 335 ze zm.). W myśl art. 8 ust. 1 tej ustawy, przyznane pracowni-

kom zapomogi powinny być uzależnione od sytuacji życiowej, rodzinnej i materialnej

tych pracowników. Kwoty zapomóg należy więc odpowiednio zróżnicować, biorąc pod

uwagę np. sytuację rodzinną i materialną pracowników.

Zapomogi wypłacane pracownikom ze środków ZFŚS z okazji świąt będą przycho-

dem pracowników ze stosunku pracy podlegającym opodatkowaniu. Od wypłacanych

zapomóg należy zatem pobrać zaliczkę na podatek dochodowy. Natomiast kwoty za-

pomóg z ZFŚS nie stanowią podstawy wymiaru składek na ubezpieczenia społeczne

i tym samym na ubezpieczenie zdrowotne.

Ewidencja księgowa zapomóg świątecznych wypłacanych pracownikom z ZFŚS

może przebiegać w sposób przedstawiony w przykładzie.

Przykład

Jednostka postanowiła z ZFŚS przyznać pracownikom pomoc finansową z okazji

świąt w postaci zapomóg pieniężnych. Wysokość zapomóg uzależniono od sytuacji

materialnej poszczególnych pracowników. W związku z tym 21 osobom przyznano

200 zł, a 10 osobom 100 zł. Łączna wartość zapomóg to 5.200 zł.

Dekretacja

1. Przyznanie zapomóg z ZFŚS na święta:

5.200 zł

– Wn konto 85 „Fundusze specjalne”

(w analityce: ZFŚS),

– Ma konto 23 „Rozrachunki z pracownikami”

(w analityce: Konta imienne pracowników).

2. Obciążenie zaliczką na podatek dochodowy od osób fizycznych:

988 zł

– Wn konto 23 „Rozrachunki z pracownikami”

(w analityce: Konta imienne pracowników),

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z urzędem skarbowym).

3. Wypłata zapomóg z rachunku ZFŚS:

4.212 zł

– Wn konto 23 „Rozrachunki z pracownikami”

(w analityce: Konta imienne pracowników),

– Ma konto 13-5 „Rachunek wyodrębnionych środków ZFŚS”.

Dorota Przybyszewska

Czynne rozliczenia międzyokresowe kosztów polegają na przesunięciu (aktywowaniu)

na następny rok obrotowy lub lata następne wydatków poniesionych w bieżącym roku.

Obowiązek dokonywania czynnych rozliczeń wynika z art. 39 ust. 1 ustawy z dnia

29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Rozli-

czanie międzyokresowe kosztów przeprowadza się w celu zapewnienia współmierności

przychodów i związanych z nimi kosztów. Rozliczanie kosztów w czasie zapobiega więc

zniekształceniu wyników działalności jednostek.

Decyzję w tej sprawie podejmuje kierownik jednostki uwzględniając zasadę ostrożności

i zasadę istotności (art. 7 ust. 1 oraz art. 8 ust. 1 ustawy o rachunkowości).

Należy dodać iż zasada istotności powinna być stosowana z uwzględnieniem art. 4 ust. 4

ustawy, uprawniającego jednostkę do stosowania uproszczeń, jeżeli nie wywiera to istotnie

ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz

wyniku finansowego.

Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować w równych

ratach, stosownie do upływu czasu lub wielkości świadczeń (art. 39 ust. 3 ustawy o ra-

chunkowości).

Do ewidencji kosztów zakwalifikowanych do rozliczenia w czasie służy konto 64 „Roz-

liczenia międzyokresowe kosztów” (w analityce: Czynne rozliczenia międzyokresowe

kosztów). Jako czynne rozliczenia międzyokresowe kosztów na koncie tym ujmuje się

w szczególności:

– koszty trwających prac rozwojowych, jeżeli zgodnie z przewidywaniami zakończą

się powodzeniem i zostaną zaliczone do wartości niematerialnych i prawnych,

– koszty przygotowania nowej produkcji,

– koszty ubezpieczeń majątkowych i osobowych,

– koszty prenumeraty czasopism w części dotyczącej następnego roku,

– zapłacone z góry czynsze za cały okres trwania umów,

– koszty zakupu materiałów niezaliczone w cenę nabycia, rozliczane w czasie w pro-

porcji do zużytych materiałów,

– inne, istotne koszty poniesione w bieżącym roku obrotowym, które dotyczą następnych

okresów sprawozdawczych.

Okres rozliczania wymienionych kosztów powinien pokrywać się z okresem wynika-

jącym z dokumentów źródłowych (np. w odniesieniu do kosztów ubezpieczeń będzie to

polisa, w przypadku kosztów najmu – umowa najmu).

Kierownik jednostki może także zdecydować o rozliczaniu w czasie kosztów większych

remontów. Może to dotyczyć remontów kapitalnych środków trwałych dokonywanych cyklicz-

nie (np. co 3 lata). Remonty nie mogą jednak stanowić ulepszenia, gdyż wówczas ich wartość

zwiększa wartość początkową środka trwałego. Nie zawsze aktywowanie kosztów remontów

jest uzasadnione. Koszty te mogą być aktywowane, jeżeli w momencie ich poniesienia wpływają

one w sposób istotny na wynik finansowy jednostki, tj. w znaczącym stopniu zniekształcają

go, a ponadto ich związek z przychodami przyszłych okresów jest oczywisty.

Ujęcie w księgach rachunkowych czynnych rozliczeń międzyokresowych kosztów do-

tyczących działalności operacyjnej uzależnione jest od prowadzonego przez jednostkę

rachunku kosztów. Księgowania z tym związane mogą przebiegać w sposób przedstawiony

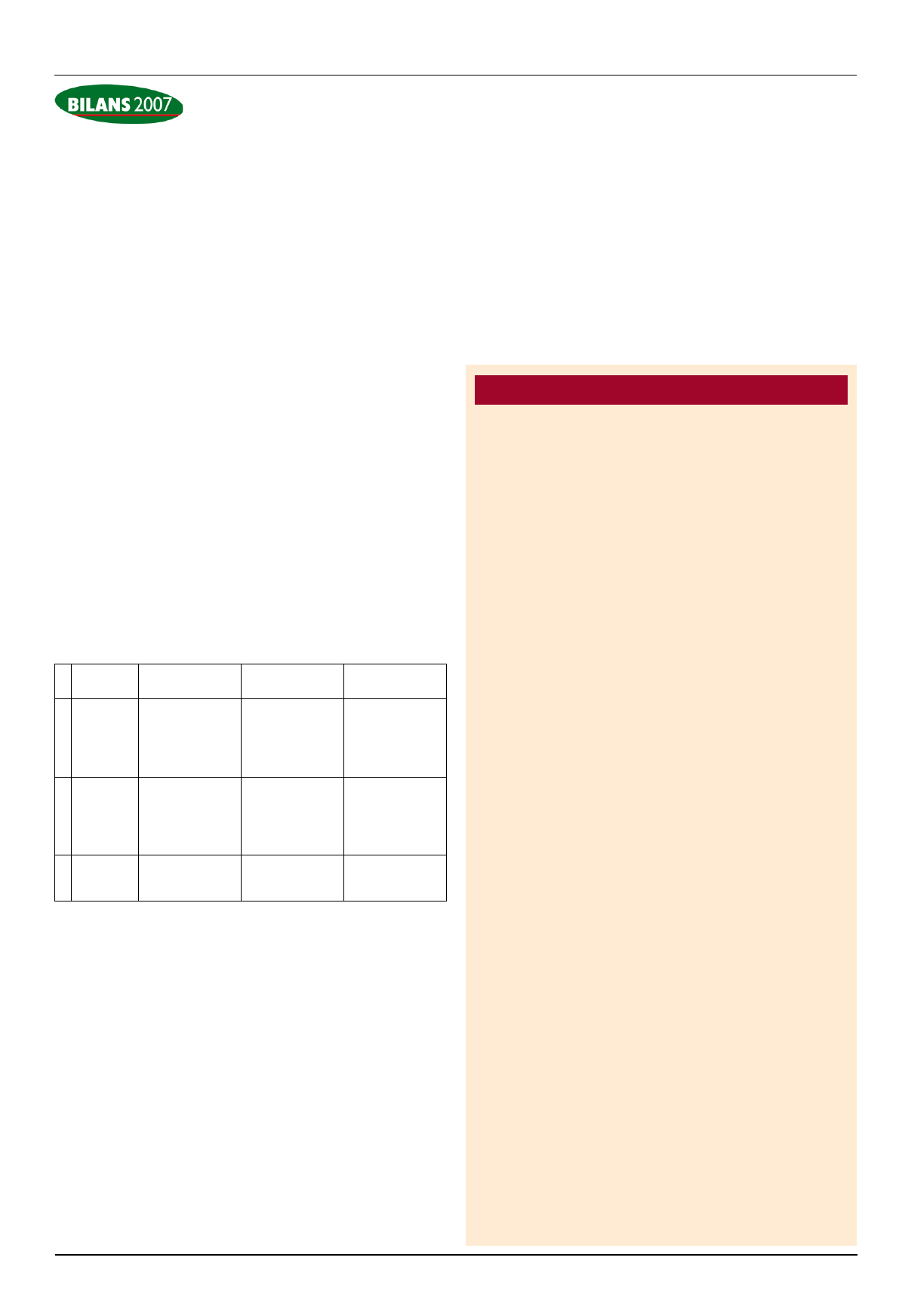

w tabeli.

Lp.

Treść

Ewidencja kosztów

wyłącznie na kontach

zespołu 4

Ewidencja kosztów

wyłącznie na kontach

zespołu 5

Ewidencja

na kontach zespołu 4 i 5

1. Kwota kosztu

– Wn konto 40 „Koszty

według rodzajów”,

– Ma konto 21 „Rozrachunki

z dostawcami”, konto 24

„Pozostałe rozrachunki”,

konto 30 „Rozliczenie

zakupu”

– Wn konto 40 „Koszty według

rodzajów”,

–

Ma konto 21 „Rozrachunki

z dostawcami”, konto 24 „Po-

zostałe rozrachunki”, konto 30

„Rozliczenie zakupu”

2. Zarachowanie kosz-

tów do rozliczenia

w czasie

– Wn konto 64 „Rozliczenia

międzyokresowe kosztów”,

– Ma konto 49 „Rozliczenie

kosztów”

–

Wn konto 64 „Rozliczenia

międzyokresowe kosztów”,

– Ma konto 21 „Rozrachunki

z dostawcami”, konto 24

„Pozostałe rozrachunki”,

konto 30 „Rozliczenie

zakupu”

–Wn konto 64 „Rozliczenia

międzyokresowe kosztów”,

– Ma konto 49 „Rozliczenie

kosztów”

3. Część kosztów

przypadająca na

bieżący okres

sprawozdawczy

– Wn konto 49 „Rozliczenie

kosztów”,

– Ma konto 64 „Rozliczenia

międzyokresowe kosztów”

–

Wn konto 50 „Koszty

działalności podstawowej”,

– Ma konto 64 „Rozliczenia

międzyokresowe kosztów”

–

Wn konto 50 „Koszty

działalności podstawowej”,

– Ma konto 64 „Rozliczenia

międzyokresowe kosztów”

Do ewidencji pozostałych czynnych rozliczeń międzyokresowych kosztów służy konto 65

„Pozostałe rozliczenia międzyokresowe kosztów”. Na koncie tym ujmuje się w szczegól-

ności:

– opłacone z góry prowizje i odsetki od zaciągniętych kredytów,

– naliczone z góry oprocentowanie zaciągniętych pożyczek,

– opłaty leasingowe dotyczące części odsetkowej należne leasingodawcy za okres

trwania leasingu,

– naliczone przez jednostkę odsetki od lokat bankowych, których termin na dzień

bilansowy jeszcze nie upłynął,

– poniesioną przez spółdzielnię mieszkaniową stratę na gospodarce zasobami miesz-

kaniowymi za rok obrotowy, która w następnym roku obrotowym zwiększy koszty

tej gospodarki,

– aktywa z tytułu odroczonego podatku dochodowego.

Wszystkie tytuły zakwalifikowane do czynnych rozliczeń międzyokresowych kosztów

powinny być na dzień bilansowy zinwentaryzowane w drodze weryfikacji (zgodnie z art. 26

ust. 1 ustawy o rachunkowości). Koszty ujęte na koncie 64 i 65 muszą bowiem spełniać

warunki określone w art. 3 ust. 1 pkt 12 ustawy o rachunkowości dla aktywów, tj. powinny

spowodować w przyszłości wpływ do jednostki korzyści ekonomicznych.

Wśród okoliczności wskazujących na utratę wartości poszczególnych tytułów kosztów

zakwalifikowanych do rozliczenia w czasie można przykładowo wymienić:

– zaniechanie prac rozwojowych,

– koszty prac rozwojowych, które po ich zakończeniu, nie przyniosły spodziewanego

efektu i w związku z tym nie zostały zaliczone do wartości niematerialnych i praw-

nych,

– wcześniejsze rozwiązanie umowy najmu – w przypadku, gdy najemca opłacił czynsz

z góry za cały okres trwania umowy,

– zbycie bądź likwidacja środka trwałego, przed odniesieniem aktywowanych kosztów

jego remontu w ciężar kosztów działalności operacyjnej.

Czynne rozliczenia międzyokresowe kosztów w bilansie

Koszty, których aktywowanie nie znajduje uzasadnienia, powinny być na dzień bilanso-

wy odpisane na zmniejszenie wyniku finansowego poprzez ich zaliczenie do pozostałych

kosztów operacyjnych lub kosztów finansowych, zapisem:

–

Wn konto 76-1 „Pozostałe koszty operacyjne” lub konto 75-1 „Koszty finanso-

we”,

– Ma konto 64 „Rozliczenia międzyokresowe kosztów” lub konto 65 „Pozostałe roz-

liczenia międzyokresowe”.

W bilansie sporządzonym na dzień 31 grudnia 2007 r. czynne rozliczenia międzyokre-

sowe kosztów (salda Wn kont 64 i 65) wykazuje się w aktywach:

– w wierszu A.V.2 – jako „Długoterminowe rozliczenia międzyokresowe – inne rozli-

czenia międzyokresowe” – są to koszty w części przypadającej do rozliczenia w roku

2009 i dalszych latach; w tej pozycji wykazuje się także aktywa z tytułu odroczonego

podatku dochodowego, bez względu na to, jakiego roku dotyczą,

– w wierszu B.IV – jako „Krótkoterminowe rozliczenia międzyokresowe” – są to koszty,

których okres aktywowania kończy się w 2008 r. oraz część kosztów przypadająca

do rozliczenia w 2008 r.; nie wykazuje się w tej pozycji m.in. kosztów zakupu, gdyż

w bilansie zwiększają one wartość zapasów materiałów i towarów.

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

Czynne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

420 (B2007) Rozliczenia międzyokresowe przychodów

315 (B2006) Rozliczenia międzyokresowe przychodów ujemna wartość firmy w bilansie

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

Rozliczenia międzyokresowe, rachunkowość, rachunkowość - materiały

29 BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Rachunek kosztów I, ĆW6 Rozliczenia miedzyokresowe kosztow, Zadania - rozliczenia międzyokresowe kos

Zadania-rozliczenia miedzyokresowe, FiR, Rachunek Kosztów II

15. Rezerwy i rozliczenia międzyokresowe

Bierne rozliczenia międzyokresowe kosztów

Gospodarak aktywami trwałymi, 7Dlugoterminowe rozliczenia miedzyokresowe, VII

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Rozliczenie międzyokresowe kosztów, Ekonomia, Studia, I rok, Rachunkowość

więcej podobnych podstron