„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Piotr Szczypa

Ustalanie i podział wyniku finansowego

341[02].Z5.04

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Lidia Pszkit

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.04

Ustalanie i podział wyniku finansowego w modułowym programie nauczania dla zawodu

technik ekonomista

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

6

5. Ćwiczenia

10

5.1. Wynik finansowy i jego elementy

10

5.1.1. Ćwiczenia 10

5.1.2. Sprawdzian postępów 11

5.2. Ustalanie wyniku finansowego metoda statystyczną

11

5.2.1. Ćwiczenia 11

5.2.2. Sprawdzian postępów 14

5.3. Przychody i koszty uzyskania przychodów w ujęciu bilansowym

i podatkowym

15

5.3.1. Ćwiczenia 15

5.3.2. Sprawdzian postępów 17

5.4. Księgowe ustalanie wyniku finansowego

17

5.4.1. Ćwiczenia 17

5.4.2. Sprawdzian postępów 18

5.5. Rozliczenie wyniku finansowego

18

5.5.1. Ćwiczenia 18

5.5.2. Sprawdzian postępów 20

6. Ewaluacja osiągnięć ucznia

21

7. Literatura

32

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela „Ustalanie i podział wyniku

finansowego”, który będzie pomocny w prowadzeniu zajęć dydaktycznych w szkole

kształcącej w zawodzie technik ekonomista, a w szczególności podczas nauki zasad

rachunkowości i finansów.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania–

–uczenia oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego,

−

literaturę uzupełniającą.

Poradnik ten poświęcony jest przede wszystkim ustalaniu i rozliczaniu wyniku

finansowego. Każda jednostka zainteresowana jest rezultatem swojej działalności, zatem chce

ustalić czy w danym okresie osiągnęła zysk, czy stratę. Ponadto ważna jest analiza

poszczególnych elementów kształtujących wynik finansowy.

Materiał nauczania został podzielony na pięć części, których kolejność umożliwi

uczniowi stopniowe zdobywanie nowych wiadomości i umiejętności związanych z zakresem

tematycznym niniejszego poradnika. Na wstępie została przedstawiona definicja wyniku

finansowego oraz elementy kształtujące wynik finansowy w zależności od rodzaju

działalności jednostki. Następnie przedstawiono procedurę ustalania wyniku finansowego

metodą statystyczną oraz księgową. Zwrócono również uwagę na problematykę przychodów

i kosztów w ujęciu bilansowym i podatkowym w aspekcie ustalania obowiązkowych obciążeń

wyniku finansowego. Końcową część materiału nauczania poświęcono rozliczaniu wyniku

finansowego.

Przykładowe scenariusze zajęć pomogą Państwu w znalezieniu odpowiedniej metody

przeprowadzenia lekcji. Wskazane jest aby zajęcia dydaktyczne były prowadzone różnymi

metodami ze szczególnym uwzględnieniem aktywizujących metod nauczania. Formy

organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej pracy

uczniów do pracy zespołowej.

Proponowane ćwiczenia pozwolą sprawdzić wiedzę i umiejętności oraz wskazać te

tematy, które sprawiają uczniom najwięcej trudności. Ćwiczenia te mają na celu przede

wszystkim nauczyć uczniów ustalać wynik finansowy metodą statystyczną i księgową

w wariancie porównawczym i kalkulacyjnym oraz dokonywać rozliczenia wyniku

finansowego.

Po wykonaniu ćwiczeń uczeń ma możliwość sprawdzenia poziomu swojej wiedzy,

korzystając z pytań zawartych w podrozdziale „Sprawdzian postępów”. Na podstawie

odpowiedzi ucznia, nauczyciel dokonuje oceny jego wiedzy i umiejętności.

Treści osiągnięć szkolnych uwzględniają wyniki wszystkich metod sprawdzania

stosowanych przez nauczyciela i obejmują cały zakres materiału dotyczącego jednostki

modułowej: „Ustalanie i podział wyniku finansowego”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej „Ustalanie i podział

wyniku finansowego” uczeń powinien umieć:

−

rozróżniać formy prawnoorganizacyjne jednostek gospodarczych,

−

określać uregulowania prawne dotyczące prowadzenia rachunkowości,

−

posługiwać się podstawowymi pojęciami z zakresu rachunkowości,

−

rozróżniać składniki aktywów trwałych,

−

rozróżniać składniki aktywów obrotowych,

−

podawać przykłady majątku i źródeł finansowania majątku dla różnych jednostek

gospodarczych,

−

wskazywać zakres działalności jednostek produkcyjnych, handlowych, usługowych,

−

definiować pojęcie kosztu,

−

odróżniać koszt od nakładu, wydatku i straty nadzwyczajnej,

−

klasyfikować koszty działalności operacyjnej według różnych kryteriów,

−

definiować pojęcie przychodu,

−

odróżniać przychody od wpływów i zysków nadzwyczajnych,

−

klasyfikować przychody według obszarów działalności jednostek gospodarczych,

−

rozróżnić konta wynikowe od innych rodzajów kont księgowych,

−

dokonywać ewidencji na kontach syntetycznych i analitycznych związanych z całokształtem

działalności jednostek produkcyjnych,

−

dokonywać ewidencji na kontach syntetycznych i analitycznych związanych z całokształtem

działalności jednostek handlowych,

−

dokonywać ewidencji na kontach syntetycznych i analitycznych związanych z całokształtem

działalności jednostek usługowych,

−

obsługiwać komputer jako narzędzie pracy,

−

korzystać z różnych źródeł informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji ćwiczeń podanych w poradniku uczeń powinien umieć:

−

zdefiniować pojęcie wyniku finansowego,

−

wskazać elementy kształtujące wynik finansowy,

−

rozróżnić składniki kształtujące wynik finansowy w zależności od rodzaju działalności

jednostki,

−

ustalić wynik finansowy metodą statystyczną,

−

rozróżnić przychody według prawa bilansowego i podatkowego,

−

rozróżnić koszty według prawa bilansowego i podatkowego,

−

ustalić obowiązkowe obciążenia wyniku finansowego,

−

zastosować wariant porównawczy ustalania wyniku finansowego,

−

zastosować wariant kalkulacyjny ustalania wyniku finansowego,

−

dokonać przeniesienia obrotów kont wynikowych na wynik finansowy w wariancie

kalkulacyjnym i porównawczym,

−

zinterpretować salda konta „Wynik finansowy”,

−

dokonać podziału wyniku finansowego,

−

dokonać ewidencji na koncie „Rozliczenie wyniku finansowego”,

−

współpracować w grupie,

−

poszukać specjalistycznych informacji w ogólnodostępnych źródłach informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz lekcji

Temat: Wynik finansowy i jego elementy

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− zdefiniować pojęcie wyniku finansowego,

− określić elementy kształtujące in minus wynik finansowy,

− określić elementy kształtujące in plus wynik finansowy,

− rozróżnić elementy kształtujące wynik finansowy w zależności od rodzaju działalności

jednostki,

− podać przykłady elementów kształtujących wynik finansowy w jednostkach handlowych,

− podać przykłady elementów kształtujących wynik finansowy w jednostkach

produkcyjnych,

− podać przykłady elementów kształtujących wynik finansowy w jednostkach usługowych.

Metody nauczania–uczenia się:

−

pogadanka,

−

miniwykład,

−

pokaz.

Formy organizacyjne pracy uczniów:

−

praca indywidualna,

−

praca w grupie.

Środki dydaktyczne:

a) foliogramy lub prezentacja multimedialna na temat:

−

elementów kształtujących wynik finansowy w jednostkach produkcyjnych,

−

elementów kształtujących wynik finansowy w jednostkach usługowych,

−

elementów kształtujących wynik finansowy w jednostkach handlowych.

b) zbiór zadań z ćwiczeniami ukierunkowanymi na:

−

wskazywanie elementów kształtujących wynik finansowy,

−

rozróżnianie elementów kształtujących wynik finansowy ze względu na ich kierunek

wpływu na wynik finansowy oraz rodzaj działalności jednostek,

−

podawanie przykładów elementów kształtujących wynik finansowy w określonych

jednostkach gospodarczych.

c) plan kont,

d) flamastry, duże kartki papieru,

e) literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Czas trwania:

2 godziny lekcyjne – 90 minut.

Uczestnicy:

Uczniowie klasy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

Przebieg lekcji:

1. Wprowadzenie.

2. Podanie celów lekcji.

3. Plan lekcji:

– wstęp – należy zachęcić uczniów do nabycia kolejnych umiejętności z zakresu

ustalania i podziału wyniku finansowego, szczególnie wskazując na rolę

informacyjną wyniku finansowego,

– uczniowie zachęceni przez nauczyciela próbują podjąć dyskusję na temat: co to jest

wynik finansowy, o czym może on informować, dla kogo jest potrzebny.

– nauczyciel przedstawia definicję wyniku finansowego, wskazuje główne elementy

kształtujące wynik finansowy (przychody, koszty, zyski i straty nadzwyczajne) i na

ich podstawie wspólnie z uczniami uzgadnia możliwe rodzaje wyniku finansowego

(zysk, strata, wynik równy 0),

– uczniowie zostają losowo podzieleni na trzy zespoły, każdy zespół otrzymuje plan

kont (kolejno jednostki produkcyjnej – pierwszy zespół, usługowej – drugi zespół

i handlowej – trzeci zespół) – na podstawie planu kont uczniowie próbują wypisać

flamastrami na plakatach z jednej strony przykłady elementów wpływających na

wynik finansowy in minus a z drugie elementy, które wpływają na wynik finansowy

in plus (wypisują nazwy kont wynikowych oraz podają przykłady dla danego

rodzaju jednostki),

– prezentacja wyników pracy przez liderów grup, wspólna (ukierunkowana przez

nauczyciela) dyskusja dotycząca wyników pracy,

– nauczyciel dokonuje pokazu przy zastosowaniu foliogramów lub prezentacji

multimedialnej na temat elementów kształtujących wynik finansowy w zależności

od rodzaju działalności jednostki oraz ich wpływu na wartość wyniku finansowego

(należy odnosić się do osiągnięć wypracowanych przez uczniów); pokaz ma za

zadanie usystematyzować i utrwalić wiedzę i umiejętności z zakresu rozróżniania

elementów kształtujących wynik finansowy,

– uczniowie wykonują samodzielnie ćwiczenie 1 z rozdziału 5.1.1 lub inne

zaproponowane przez nauczyciela sprawdzające u uczniów podstawową wiedzę na

temat wyniku finansowego i jego elementów,

– wspólne sprawdzenie poprawności i omówienie ćwiczenia,

– uczniowie wykonują samodzielnie ćwiczenie 2 z rozdziału 5.1.1 lub inne

zaproponowane przez nauczyciela ukierunkowane na rozróżnianie elementów

kształtujących wynik finansowy w jednostkach produkcyjnych, usługowych

i handlowych,

– sprawdzenie poprawności wykonania ćwiczenia, prezentacje uczniów, pogadanka.

4. Podsumowanie lekcji

−

uczniowie definiują pojęcie wyniku finansowego,

−

uczniowie określają rodzaje wyniku finansowego,

−

uczniowie podają przykłady elementów kształtujących wynik finansowy.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

6. Zachęcenie uczniów do powtórnego przeanalizowania nauczanego materiału i sięgnięcia

do literatury dodatkowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Scenariusz lekcji

Temat: Rozliczanie wyniku finansowego

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− określić kierunki podziału zysku netto,

− określić źródła pokrycia straty,

− rozróżnić fakultatywne i obligatoryjne przykłady podziału zysku netto,

− podać przykłady podziału zysku netto w zależności od formy prawnoorganizacyjnej

jednostki,

− dokonać ewidencji przeksięgowania zysku lub straty z roku ubiegłego,

− dokonać typowych ewidencji na koncie „Rozliczenie wyniku finansowego”.

Metody nauczania–uczenia się:

−

pogadanka,

−

miniwykład,

−

pokaz.

Formy organizacyjne pracy uczniów:

−

praca indywidualna,

−

praca w małych zespołach.

Środki dydaktyczne:

a) plansze, foliogramy lub prezentacja multimedialna na temat:

−

kierunków podziału zysku netto w jednostkach w zależności od ich formy

prawnoorganizacyjnej,

−

możliwości pokrycia straty w jednostkach w zależności od ich formy

prawnoorganizacyjnej,

−

podziału wyniku finansowego i ewidencji na koncie „Rozliczenie wyniku finansowego” –

ćwiczenia, przykłady,

b) plan kont,

c) flamastry, duże kartki papieru,

d) oprogramowanie FK,

e) dowody polecenia księgowania,

f) literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Czas trwania:

4 godziny lekcyjne – 180 minut.

Uczestnicy:

Uczniowie klasy.

Przebieg lekcji:

1. Wprowadzenie.

2. Podanie celów lekcji.

3. Plan lekcji:

– wstęp – należy zachęcić uczniów do nabycia nowych umiejętności związanych z

podziałem wyniku finansowego,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

– należy przeprowadzić pogadankę z uczniami na temat możliwości podziału

wypracowanego w poprzednim roku wyniku finansowego w zależności, od tego czy

jest to zysk, czy strata netto,

– nauczyciel przy wykorzystaniu planszy/foliogramów lub prezentacji multimedialnej

omawia obligatoryjne i fakultatywne kierunki podziału wyniku finansowego (zysku,

straty) w spółkach z ograniczoną odpowiedzialnością, w spółkach akcyjnych,

przedsiębiorstwach państwowych, spółdzielniach, spółkach jawnych, spółkach

komandytowych,

– uczniowie dobrani w pary otrzymują jeden z rodzajów omówionych jednostek

i proponują podział zysku netto w wysokości 100 000 zł (wypisują na planszach

wartości do obligatoryjnych i fakultatywnych przykładów podziału zysku netto),

– prezentacja i omówienie propozycji poszczególnych zespołów,

– nauczyciel przy wykorzystaniu planszy/foliogramów lub prezentacji multimedialnej

omawia zasady ewidencji typowych operacji na koncie „Rozliczenie wyniku

finansowego”,

– uczniowie indywidualnie wykonują ćwiczenie 1 z rozdziału 5.5.1 lub inne

zaproponowane przez nauczyciela dotyczące podziału wyniku finansowego i jego

ewidencji przy zastosowaniu oprogramowania FK (nauczyciel sprawdza

poprawność wykonywania ćwiczenia w trakcie jego rozwiązywania, podpowiada,

sugeruje, naprowadza),

– uczniowie wykonują ćwiczenie 2 z rozdziału 5.5.1 (nauczyciel sprawdza

poprawność wykonywania ćwiczenia w trakcie jego rozwiązywania, podpowiada,

sugeruje, naprowadza).

4. Podsumowanie lekcji

−

uczniowie określają kierunki podziału wyniku finansowego,

−

uczniowie wskazują zasadnicze kierunki podziału zysku netto

−

uczniowie podają możliwości pokrycia straty netto

−

uczniowie podają zasady funkcjonowania konta „Rozliczenie wyniku finansowego”.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

6. Zachęcenie uczniów do powtórnego przeanalizowania nauczanego materiału i sięgnięcia

do literatury dodatkowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Wynik finansowy i jego elementy

5.1.1. Ćwiczenia

Ćwiczenie 1

Zaznacz, czy dana informacja jest prawdziwa (P), czy fałszywa (F).

P

F

1. Wynik finansowy zawsze będzie zyskiem.

2. W celu ustalenia wartości zysku netto należy od zysku brutto odjąć

obowiązkowe obciążenia wyniku finansowego.

3. Zyski nadzwyczajne są jednym z elementów kształtujących wynik finansowy.

4. Przy obliczaniu wyniku finansowego nie uwzględnia się przychodów

finansowych.

5. wynik finansowy może przyjąć wartość równą zero.

6. Zysk brutto jest to wynik finansowy przed opodatkowaniem.

7. Wynik finansowy może poznać tylko kierownik jednostki.

8. Jeżeli jednostka poniesie stratę, to należy od jej wartości obliczyć i zapłacić

podatek dochodowy.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

i poprosić ucznia aby uzasadnił swoją odpowiedź.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje dotyczące elementów kształtujących

wynik finansowy,

2) przeczytać uważnie wszystkie zdania,

3) zaznaczyć znakiem √ P – jeżeli zdanie wyraża informację prawdziwą lub F – w przypadku,

gdy zdanie wyraża informację fałszywą.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Dla dowolnej jednostki gospodarczej określ elementy kształtujące jej wynik finansowy

oraz podaj ich przykłady.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia lub wspólnie

z kolegą/koleżanką,

− określić formę rozwiązania i prezentacji ćwiczenia (zalecana jest różnorodność form

rozwiązania ćwiczenia),

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność określenia elementów kształtujących wynik finansowy w zależności od

rodzaju działalności jednostki).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat elementów kształtujących

wynik finansowy,

2) określić zakres działalności wybranej jednostki gospodarczej,

3) opracować w dowolnej formie przy wykorzystaniu odpowiedniego oprogramowania

materiały/prezentację na temat elementów kształtujących wynik finansowy w wybranej

przez ucznia jednostce uwzględniając konkretne przykłady,

4) przedstawić nauczycielowi i kolegom wypracowane rezultaty pracy (dokonać prezentacji).

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne, pogadanka.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do drukarki,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.1.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) zdefiniować pojęcie wyniku finansowego

2) określić elementy kształtujące in minus wynik finansowy

3) określić elementy kształtujące in plus wynik finansowy

4) rozróżnić elementy kształtujące wynik finansowy w zależności

od rodzaju działalności jednostki

5) podać przykłady elementów kształtujących wynik finansowy

w różnych jednostkach gospodarczych

5.2. Ustalanie wyniku finansowego metodą statystyczną

5.2.1. Ćwiczenia

Ćwiczenie 1

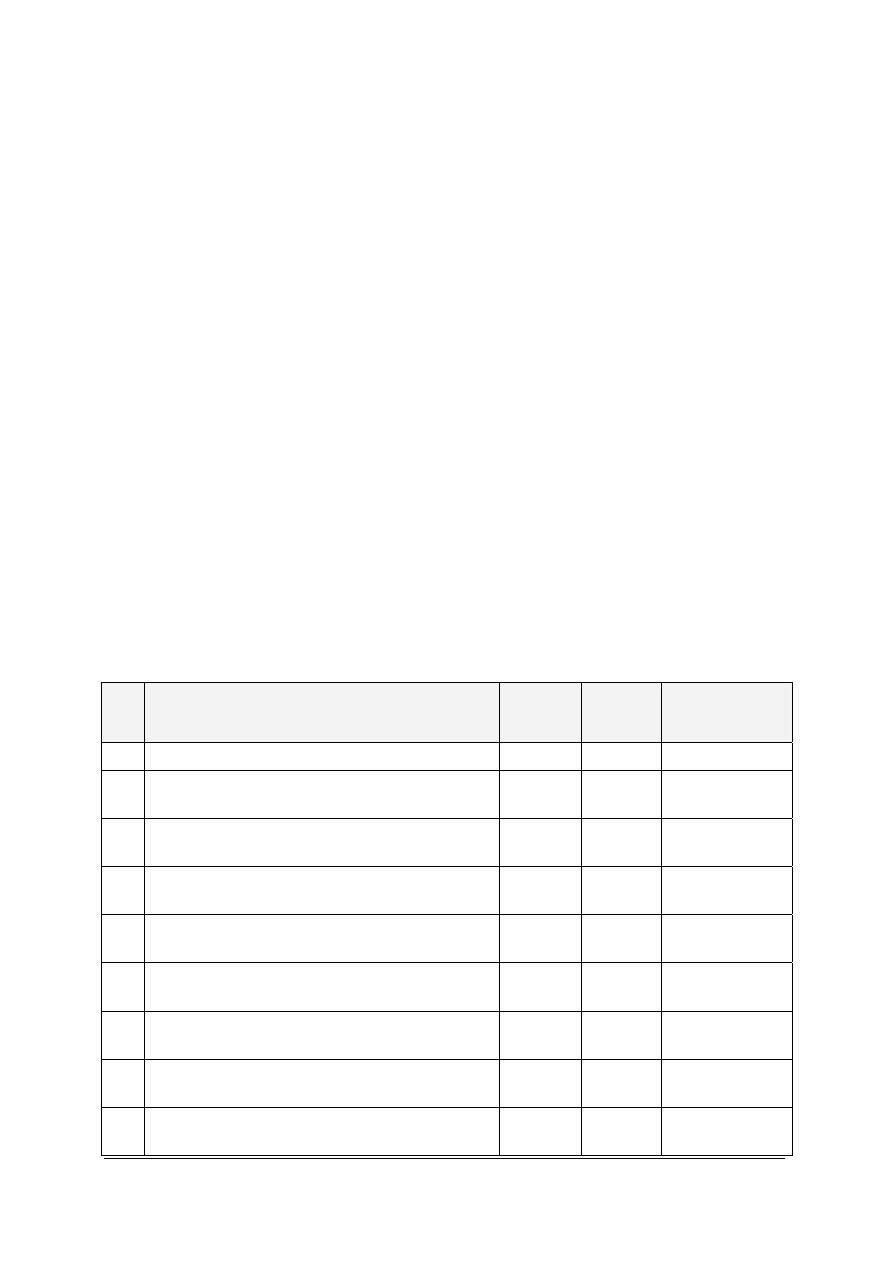

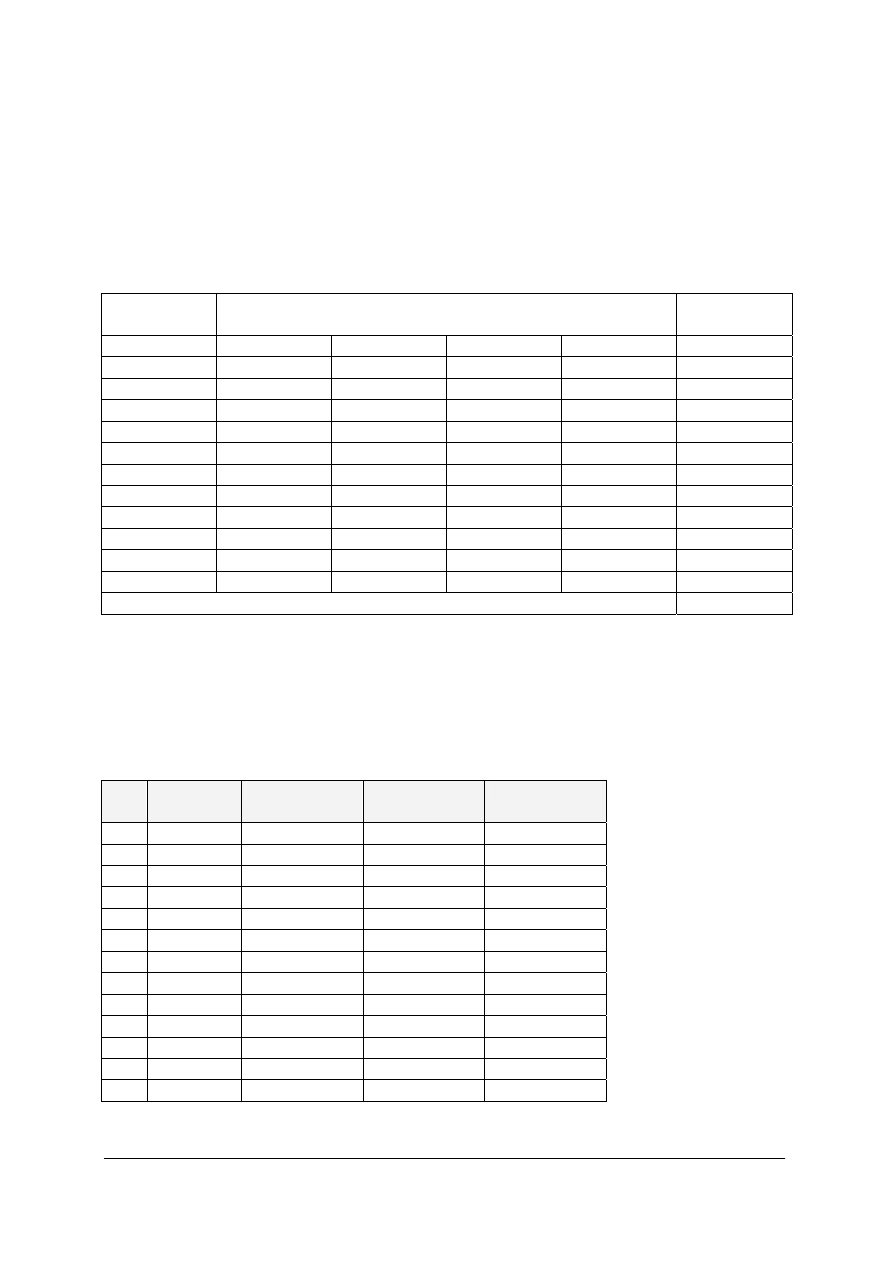

W przedsiębiorstwie „Świderek” produkującym makaron miały miejsce różne operacje

gospodarcze, które wpłynęły na wielkość wyniku finansowego. Zestawienie tych operacji

wraz z kwotami i nazwami przychodów, kosztów lub ze wskazaniem, że jest to strata

nadzwyczajna lub zysk nadzwyczajny, ujęto w tabeli. Ponadto wiadomo, że:

−

wartość kosztów ogólnego zarządu wynosi 250 zł.

−

wartość kosztów sprzedaży wynosi 50 zł.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Operacje gospodarcze

Kwota (zł)

Nazwa przychodu/ kosztu (lub

strata nadzwyczajna/zysk

nadzwyczajny)

1. Sprzedano 300 kg makaronu świderki po 2 zł za kilogram

600

Sprzedaż produktów

2. Wydano z magazynu sprzedane 300 kg makaronu świderki

o jednostkowym koszcie wytworzenia 1,20 zł za kilogram

360 Koszty

sprzedanych

produktów

3. Zapłacono odsetki od kredytu bankowego

80

Koszty finansowe

4. Sprzedano innemu przedsiębiorstwu komputer – wartość

po której sprzedano (bez podatku VAT)

1 800

Pozostałe przychody

operacyjne

5. Wyksięgowano wartość netto sprzedanego komputera

1 900

Pozostałe koszty operacyjne

6. Bank naliczył odsetki od środków zgromadzonych na

koncie przedsiębiorstwa

120 Przychody

finansowe

7. Sprzedano 1 000 kg makaronu nitki po 2,50 zł za kilogram

2 500

Sprzedaż produktów

8. Wydano z magazynu 1 000 kg sprzedanego makaronu nitki

po jednostkowym koszcie wytworzenia 1,60 zł

1 600

Koszty sprzedanych produktów

9. W wyniku pożaru uległa zniszczeniu część niesprzedanego

makaronu

140 Strata

nadzwyczajna

10. Odszkodowanie z zakładu ubezpieczeniowego za

makaron, który uległ zniszczeniu

130 Zysk

nadzwyczajny

11. Sprzedano 100 kg mąki po 0,80 zł za kilogram

80

Sprzedaż materiałów

12. Wydano sprzedaną mąkę odbiorcy 100 kg po cenie

zakupu 0,76 zł za kilogram

76

Wartość sprzedanych

materiałów

13. Ustalono wartość zaliczki na podatek dochodowy

Należy przyjąć aktualną stawkę podatku

dochodowego od osób prawnych

Na podstawie podanych informacji ustal wyniki cząstkowe oraz wynik finansowy

w wariancie kalkulacyjnym.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność obliczeń i poprawność doboru elementów kształtujących dany wynik

cząstkowy).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ustalania wyniku

finansowego metodą statystyczną,

2) wybrać formę rozwiązania ćwiczenia (wykorzystując np. arkusz kalkulacyjny, edytor

tekstu),

3) obliczyć wynik brutto ze sprzedaży, wynik ze sprzedaży, wynik z działalności

operacyjnej, wynik z działalności gospodarczej, oraz wynik finansowy brutto i netto,

4) rozwiązanie ćwiczenia wydrukować.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu, arkusz

kalkulacyjny,

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 2

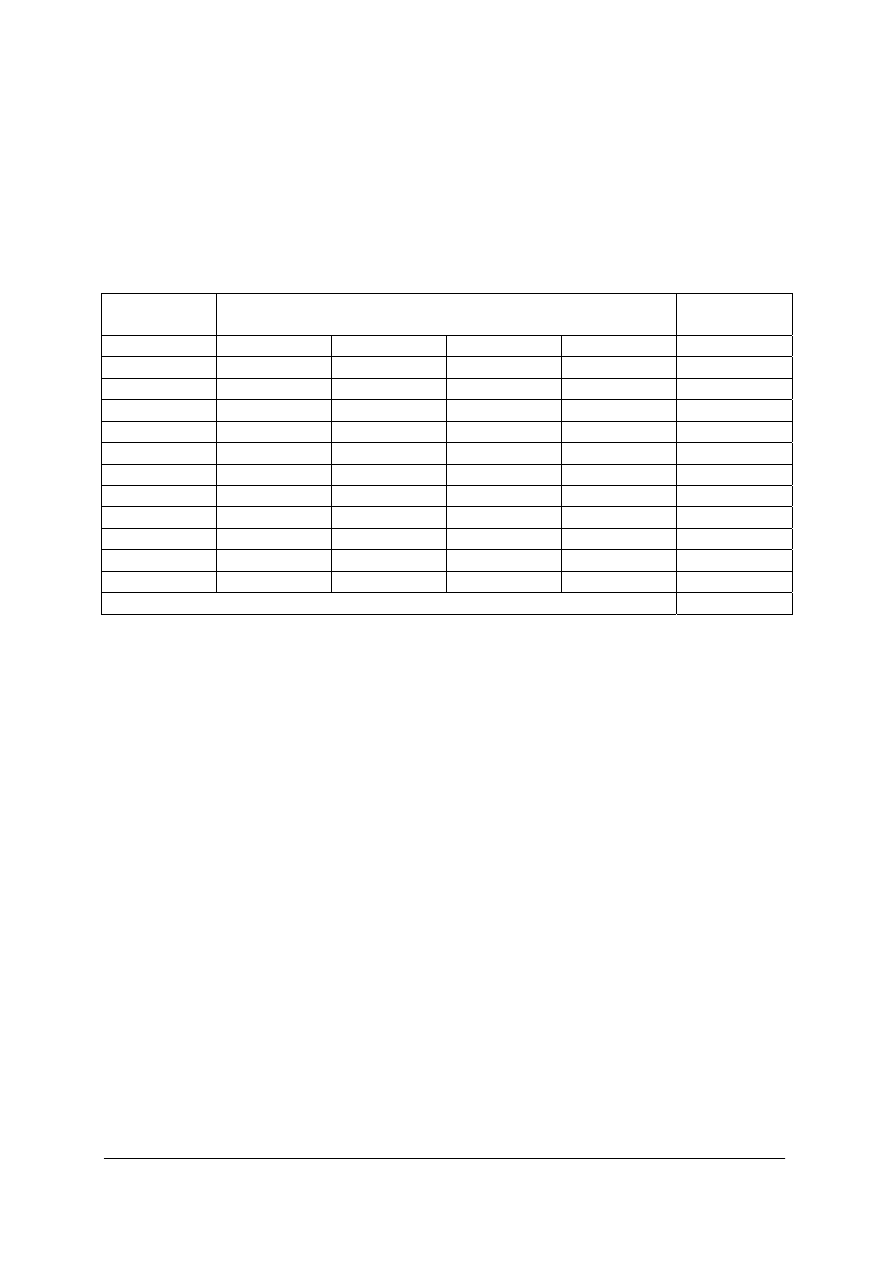

Jesteś właścicielem Hurtowni Odzieży „Modniś”. Dla poszczególnych pozycji

przychodów, kosztów oraz zysków i strat nadzwyczajnych ustal odpowiednie treści operacji

gospodarczych, jakie mogły zaistnieć, a także określ ich kwoty. Następnie wpisz kwoty

w odpowiednie miejsca na schemacie i ustal wyniki cząstkowe oraz wynik finansowy netto.

W celu obliczenia podatku dochodowego, przyjmij aktualnie obowiązującą stawkę podatku

dochodowego od osób prawnych.

Operacje gospodarcze

Kwota (zł)

Nazwa przychodu/ kosztu (lub

strata nadzwyczajna/zysk

nadzwyczajny)

Sprzedaż towarów

Wartość sprzedanych towarów

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Przychody finansowe

Koszty finansowe

Straty nadzwyczajne

Zyski nadzwyczajne

Wartość kosztów ogólnego zarządu ........................ zł.

Wartość kosztów sprzedaży ......................... zł.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność doboru treści operacji do składników kształtujących wynik finansowy,

poprawność obliczeń i poprawność doboru elementów kształtujących dany wynik

cząstkowy).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ustalania wyniku

finansowego metodą statystyczną,

2) wybrać formę rozwiązania ćwiczenia (wykorzystując np. arkusz kalkulacyjny, edytor

tekstu),

3) ustalić i zapisać treści operacji gospodarczych do wskazanych w tabeli nazw przychodów,

kosztów oraz zysków i strat nadzwyczajnych,

4) ustalić i zapisać wartości poszczególnych operacji gospodarczych oraz kosztów ogólnego

zarządu i kosztów sprzedaży za przyjęty przez siebie okres sprawozdawczy,

5) obliczyć wynik brutto ze sprzedaży, wynik ze sprzedaży, wynik z działalności

operacyjnej, wynik z działalności gospodarczej, oraz wynik finansowy brutto i netto

w wariancie kalkulacyjnym,

6) rozwiązanie ćwiczenia wydrukować.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Środki dydaktyczne:

− stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu, arkusz

kalkulacyjny,

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Ustal niezbędne wartości dla elementów kształtujących wynik finansowy w dowolnym

przedsiębiorstwie i na tej podstawie ustal wyniki cząstkowe oraz wynik finansowy brutto

i netto w wariancie porównawczym.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność doboru treści operacji do składników kształtujących wynik finansowy,

poprawność obliczeń i poprawność doboru elementów kształtujących dany wynik

cząstkowy).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat ustalania wyniku

finansowego metodą statystyczną,

2) określić rodzaj przedsiębiorstwa,

3) określić elementy kształtujące wynik finansowy w wybranej jednostce,

4) ustalić wartości wyszczególnionych elementów kształtujących wynik finansowy

w przyjętym przez Ciebie okresie sprawozdawczym,

4) wybrać formę rozwiązania ćwiczenia (wykorzystując np. arkusz kalkulacyjny, edytor

tekstu),

5) obliczyć wynik brutto ze sprzedaży, wynik ze sprzedaży, wynik z działalności

operacyjnej, wynik z działalności gospodarczej, oraz wynik finansowy brutto i netto,

6) rozwiązanie ćwiczenia wydrukować.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu, arkusz

kalkulacyjny,

− kalkulator,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.2.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) ustalić wynik ze sprzedaży metodą statystyczną w wariancie kalkulacyjnym

oraz porównawczym

2) ustalić wynik z działalności operacyjnej metodą statystyczną w wariancie

kalkulacyjnym oraz porównawczym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

3) ustalić wynik z działalności gospodarczej metodą statystyczną w wariancie

kalkulacyjnym oraz porównawczym

4) ustalić wynik finansowy brutto metodą statystyczną w wariancie kalkulacyjnym

oraz porównawczym

5) ustalić wynik finansowy netto metodą statystyczną w wariancie kalkulacyjnym

oraz porównawczym

5.3. Przychody i koszty uzyskania przychodów w ujęciu

bilansowym i podatkowym

5.3.1. Ćwiczenia

Ćwiczenie 1

W spółce z o.o. na koniec danego okresu sporządzono listę zawierającą różnice

wynikające z interpretacji przychodów i kosztów uzyskania przychodów w prawie

bilansowym i podatkowym:

a) zapłacone odsetki od zaległości podatkowych wobec urzędu skarbowego 600 zł,

b) wyższa księgowa niż podatkowa wartość amortyzacji samochodu osobowego 400 zł,

c) naliczone a nie otrzymane odsetki od odbiorcy, który powinien dwa miesiące temu

uregulować płatność za nabyte wyroby 550 zł,

d) zapłacone kary z tytułu wykrytych wad w sprzedanych wyrobach 1 000 zł,

e) przekazana darowizna na rzecz żłobka 1 200 zł,

f) wartość wydatków na reprezentację i reklamę przekraczająca obowiązujący w prawie

limit 900 zł,

g) dodatnie różnice kursowe związane z wyceną bilansową rozrachunków

z kontrahentami z Unii Europejskiej 750 zł.

Wartość wyniku finansowego brutto na podstawie ewidencji księgowej wynosi 78 000 zł.

Na podstawie przedstawionych informacji:

1) dokonaj podziału wykazanych różnic na różnice dotyczące przychodów i kosztów oraz na

różnice trwałe i przejściowe,

2) ustal wysokość podstawy opodatkowania podatkiem dochodowym,

3) oblicz wysokość podatku dochodowego,

4) dokonaj na kontach teowych ewidencji różnic i podatku.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność klasyfikowania różnic, poprawność obliczeń).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacji na temat ustalania podatku

dochodowego,

2) dokonać podziału różnic na trwałe i przejściowe dotyczące kosztów i przychodów,

3) ustalić wartość podstawy opodatkowania podatkiem dochodowym,

4) ustalić wartość aktualnej stawki procentowej podatku dochodowego dla osób prawnych

(np. w Internecie),

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5) obliczyć wysokość podatku,

6) dokonać na kontach teowych niezbędnych księgowań dotyczących różnic i podatku

formułując treści operacji gospodarczych.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do Internetu,

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

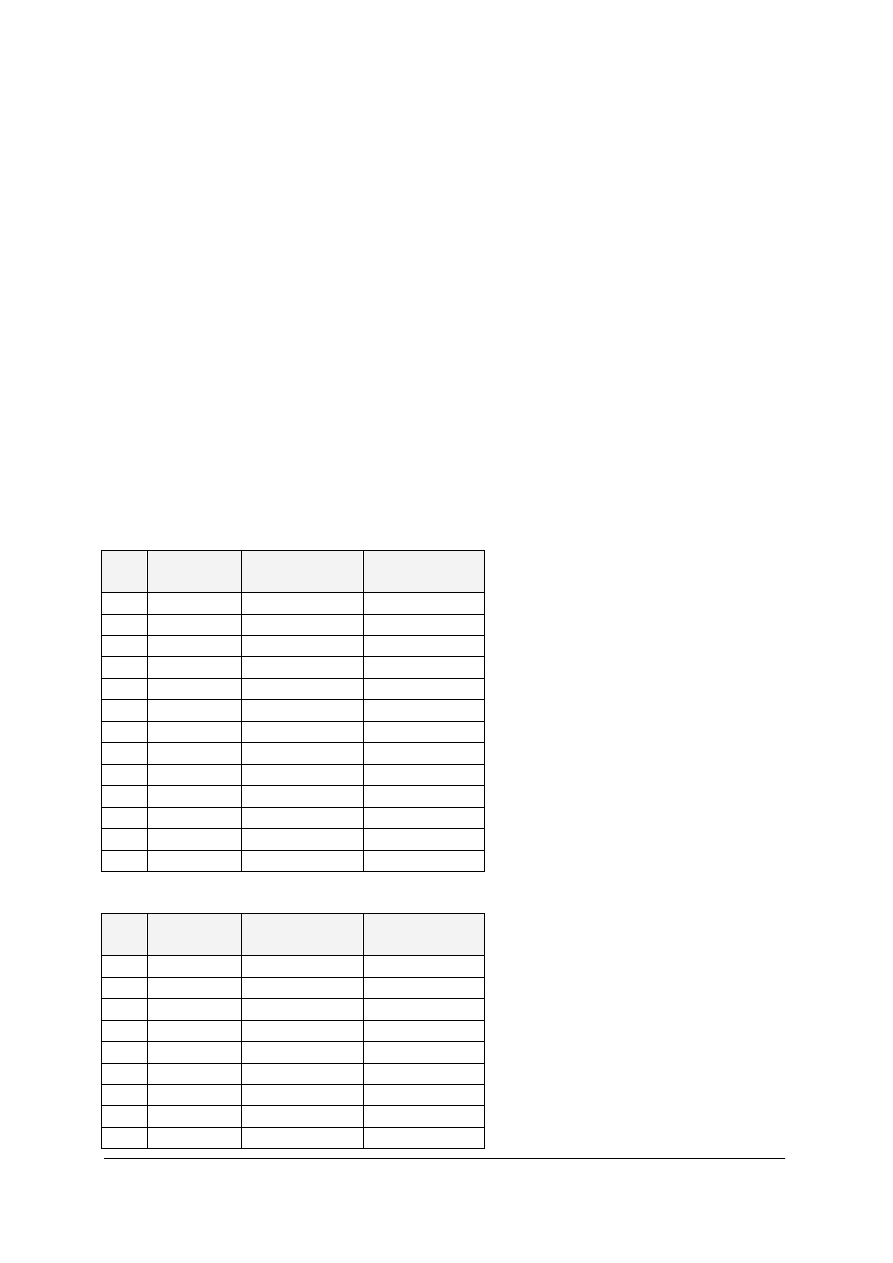

Na podstawie danych zawartych w tabeli ustal wartość dodatniej i ujemnej różnicy

przejściowej i na ich podstawie oblicz rezerwę z tytułu odroczonego podatku oraz aktywa

z tytułu odroczonego podatku.

Środek trwały

Dotychczasowa amortyzacja

według stawki bilansowej (zł)

Dotychczasowa amortyzacja

według stawki podatkowej (zł)

Maszyna GX 34

30 000

28 000

Maszyna BB 15

15 000

18 000

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność obliczeń).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacji na temat ustalania różnic

przejściowych, w zakresie podatku dochodowego,

2) obliczyć wartość dodatniej i ujemnej różnicy przejściowej,

3) obliczyć wartość rezerwy z tytułu odroczonego podatku dochodowego,

4) obliczyć wartość aktywów z tytułu odroczonego podatku dochodowego.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.3.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wskazać przyczyny powstawania rozbieżności w uznawaniu przychodów

i kosztów uzyskania przychodów w prawie bilansowym i podatkowym

2) rozróżnić trwałe i przejściowe różnice w ustalaniu podstawy opodatkowania

podatkiem dochodowym

3) ustalić dodatnie i ujemne różnice przejściowe dotyczące podstawy

opodatkowania podatkiem dochodowym

4) ustalić podstawę opodatkowania podatkiem dochodowym

5) obliczyć wysokość podatku dochodowego

6) dokonać ewidencji typowych operacji dotyczących podatku dochodowego

5.4. Księgowe ustalanie wyniku finansowego

5.4.1. Ćwiczenia

Ćwiczenie 1

Wykorzystując rozwiązania ćwiczenia 1 z rozdziału 5.16 wcześniejszej jednostki

modułowej „Prowadzenie ewidencji księgowej” dokonaj niezbędnych księgowań w celu

ustalenia wyniku finansowego, kolejno:

a) w wariancie porównawczym dla jednostki produkcyjnej,

b) w wariancie kalkulacyjnym dla jednostki handlowej,

c) w wariancie kalkulacyjnym dla jednostki usługowej.

Dokonując przeniesienia obrotów kont wynikowych wystaw polecenia księgowania.

Ponadto dla każdej jednostki ustal wysokość podatku dochodowego, dokonaj w tym zakresie

niezbędnych księgowań i sporządź deklarację podatkową.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− przypomnieć uczniom zakres ćwiczenia 1 z rozdziału 5.16. wcześniejszej jednostki

modułowej „Prowadzenie ewidencji księgowej”,

− zwrócić uwagę na poprawność ustalenia podstawy opodatkowania podatkiem

dochodowym (wyszukanie różnic trwałych i przejściowych),

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność ustalania zmiany stanu produktów przy ustalaniu wyniku finansowego dla

jednostki produkcyjnej, poprawność wystawiania dowodu PK, poprawność księgowania,

poprawność obliczeń, poprawność sporządzenia deklaracji podatkowej).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat księgowego ustalania

wyniku finansowego,

2) odszukać zachowane rozwiązania ćwiczenia 1 z rozdziału 5.16 wcześniejszej jednostki

modułowej „Prowadzenie ewidencji księgowej”,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

3) wystawić PK i dokonać stosownej ewidencji w celu ustalenia wyniku finansowego

w wariancie porównawczym dla jednostki produkcyjnej,

4) wystawić PK i dokonać stosownej ewidencji w celu ustalenia wyniku finansowego

w wariancie kalkulacyjnym dla jednostki handlowej,

5) wystawić PK i dokonać stosownej ewidencji w celu ustalenia wyniku finansowego

w wariancie kalkulacyjnym dla jednostki usługowej,

6) dla każdej jednostki ustalić wartości różnic trwałych i przejściowych dotyczących

ustalania podstawy opodatkowania podatkiem dochodowym,

7) obliczyć podatek dochodowy dla każdej jednostki,

8) wystawić PK i dokonać odpowiednich księgowań dotyczących podatku dochodowego,

9) sporządzić deklarację podatkową dla każdej jednostki (na druku papierowym lub

w formie elektronicznej i wydrukować je)

10) zachować rozwiązania ćwiczenia.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do drukarki oraz oprogramowaniem FK,

−

kalkulator,

−

druki dowodów PK,

−

deklaracje podatkowe,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.4.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) rozróżnić zasady ewidencji ustalania wyniku finansowego

w wariancie kalkulacyjnym i porównawczym

2) dokonać ewidencji w celu ustalenia wyniku finansowego

w wariancie porównawczym

3) dokonać ewidencji w celu ustalenia wyniku finansowego

w wariancie kalkulacyjnym

4) zinterpretować salda konta „Wynik finansowy”

5) sporządzić deklarację podatkową dotyczącą podatku dochodowego

5.5. Rozliczanie wyniku finansowego

5.5.1. Ćwiczenia

Ćwiczenie 1

Dla dowolnej spółki z o.o., która osiągnęła zysk netto w wysokości 300 000 zł zaproponuj

tytuły i kwoty dotyczące rozliczenia wypracowanego zysku z roku ubiegłego i dokonaj

odpowiednich księgowań na kontach teowych lub w programie FK.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia lub w małej grupie,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność tytułów podziału zysku, poprawność księgowań).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat podziału wyniku

finansowego,

2) ustalić tytuły podziału zysku,

3) przypisać do danych tytułów wartości,

4) dokonać ewidencji przeniesienia zysku i rozliczenia na kontach teowych lub

w programie FK.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

−

stanowisko komputerowe z oprogramowaniem FK,

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie rozwiązania ćwiczenia 1 z rozdziału 5.4 „Księgowe ustalanie wyniku

finansowego” zaproponuj tytuły rozliczenia wyniku finansowego netto dla każdej jednostki

i dokonaj stosownych ewidencji na kontach w nowym roku obrotowym.

Wskazówki do realizacji:

− uczeń może wykonać ćwiczenie korzystając ze zdobytej wiedzy lub z literatury

przedmiotu,

− ćwiczenie powinno zostać wykonane indywidualnie przez ucznia,

− oceniając wykonanie ćwiczenia należy zwrócić uwagę na poprawność wykonania

(poprawność tytułów podziału zysku, poprawność księgowań).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w materiałach dydaktycznych informacje na temat podziału wyniku

finansowego,

2) odszukać rozwiązania ćwiczenia 1 z rozdziału 5.4. „Księgowe ustalanie wyniku

finansowego”,

3) dla każdej jednostki dokonać ewidencji przeksięgowania wyniku finansowego netto

z roku ubiegłego,

4) dla każdej jednostki ustalić tytuły i wartości podziału wyniku finansowego netto,

5) dokonać ewidencji podziału wyniku finansowego dla każdej jednostki.

Zalecane metody nauczania–uczenia się:

− ćwiczenia praktyczne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Środki dydaktyczne:

−

stanowisko komputerowe z oprogramowaniem FK,

−

kalkulator,

−

literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.5.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić kierunki podziału zysku netto

2) określić źródła pokrycia straty

3) dokonać ewidencji przeksięgowania zysku lub straty z roku ubiegłego

4) dokonać typowych ewidencji na koncie „Rozliczenie wyniku finansowego”

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test wielokrotnego wyboru do jednostki modułowej „Ustalanie i podział

wyniku finansowego”

Test składa się z 12 zadań wielokrotnego wyboru.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za błędną odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 5 zadań,

−

dostateczny – za rozwiązanie co najmniej 7 zadań,

−

dobry – za rozwiązanie co najmniej 9 zadań,

−

bardzo dobry – za rozwiązanie co najmniej 11 zadań,

Klucz odpowiedzi:

1. b, 2. d, 3. a, 4. b, 5. c, 6, b, 7. a, 8. d, 9. b, 10. a, 11. d, 12. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1 Zdefiniować pojęcie wyniku finansowego

A

P

b

2 Rozróżnić składniki kształtujące wynik

finansowy

B P

d

3 Rozróżniać składniki kształtujące wynik

z działalności operacyjnej

B P

a

4 Rozróżnić składniki kształtujące wynik

z działalności gospodarczej

B P

b

5 Wskazać warianty ustalania wyniku

finansowego

B P

c

6 Rozróżnić konta, których obroty wpływają na

wynik finansowy w wariancie kalkulacyjnym

B P

b

7 Określić skutki przyjętych wariantów ustalania

wyniku finansowego

C PP

a

8 Rozróżnić rodzaje różnic przejściowych

dodatnich i ujemnych

B PP

d

9 Wskazać konta i strony kont przy ewidencji

bieżącego podatku dochodowego

B P

b

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

10 Wskazać konta i strony kont przy ewidencji

zmniejszenia stanu produktów

B P

a

11 Wskazać konta i strony kont przy ewidencji

przeksięgowywania straty netto z roku

ubiegłego

B P

d

12 Wskazać konta i strony kont przy ewidencji

zysku netto przeznaczonego na wypłatę premii

dla pracowników

B P

c

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania zadań.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test zawiera 12 pytań. Do każdego pytania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi stawiając w odpowiedniej

rubryce znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem,

a następnie ponownie zakreślić odpowiedź prawidłową.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu masz 25 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw pytań testowych,

−

karta odpowiedzi.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Zestaw pytań testowych

1. Wynik finansowy wyraża rezultat działalności jednostki:

a) wyrażony w jednostkach naturalnych w pewnym okresie,

b) wyrażony w jednostkach pieniężnych w pewnym okresie,

c) wyrażony w jednostkach pieniężnych zawsze za okres roku,

d) wyrażony w jednostkach naturalnych zawsze za okres roku.

2. Który z wymienionych składników nie stanowi elementu kształtującego wynik finansowy:

a) przychody finansowe,

b) przychody ze sprzedaży towarów,

c) wartość sprzedanych towarów,

d) zapasy towarów.

3. Na wielkość wyniku z działalności operacyjnej wpływają bezpośrednio::

a) pozostałe przychody i koszty operacyjne,

b) przychody i koszty finansowe,

c) zyski i straty nadzwyczajne,

d) obowiązkowe obciążenia wyniku finansowego.

4. Wynik z działalności gospodarczej nie uwzględnia:

a) przychodów i kosztów finansowych,

b) zysków i strat nadzwyczajnych,

c) pozostałych przychodów i kosztów operacyjnych,

d) kosztów ogólnego zarządu.

5. Wynik finansowy zgodnie z Ustawą o rachunkowości można ustalić w wariancie:

a) stałym i zmiennym,

b) złożonym i prostym,

c) kalkulacyjnym i porównawczym,

d) kalkulacyjnym i doliczeniowym.

6. Obroty którego konta nie są przeksięgowywane na „Wynik finansowy” w wariancie

kalkulacyjnym:

a) „sprzedaż materiałów”,

b) „zużycie materiałów i energii”,

c) „wartość sprzedanych materiałów”,

d) „przychody finansowe”.

7. Wynik finansowy ustalony w wariancie porównawczym i kalkulacyjnym w danej

jednostce:

a) będzie taki sam w obu wariantach,

b) w wariancie porównawczym będzie większy,

c) w wariancie kalkulacyjnym będzie większy,

d) zawsze w obu wariantach wyniesie 0.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

8. Jeżeli wartość amortyzacji bilansowej środków trwałych jest wyższa od amortyzacji

podatkowej, to w związku z ustaleniem podstawy opodatkowania podatkiem

dochodowym powstaną:

a) ujemne różnice trwałe,

b) dodatnie różnice trwałe,

c) ujemne różnice przejściowe,

d) dodatnie różnice przejściowe.

9. Bieżący podatek dochodowy należy zaksięgować:

a) po stronie Winien konta „Inne rozrachunki publicznoprawne” i po stronie Ma konta

„Podatek dochodowy i inne obowiązkowe obciążenia wyniku finansowego”,

b) po stronie Winien konta „Podatek dochodowy i inne obowiązkowe obciążenia

wyniku finansowego” i po stronie Ma konta „Inne rozrachunki publicznoprawne”,

c) po stronie Winien konta „Podatek dochodowy i inne obowiązkowe obciążenia

wyniku finansowego” i po stronie Ma konta „Rachunki bankowe”,

d) po stronie Winien konta „Rachunki bankowe” i po stronie Ma konta „Podatek

dochodowy i inne obowiązkowe obciążenia wyniku finansowego”.

10. Zmniejszenie stanu produktów przy ewidencji wyniku finansowego w wariancie

porównawczym należy zaksięgować:

a) po stronie Winien konta „Wynik finansowy” i po stronie Ma konta „Rozliczenie

kosztów rodzajowych”,

b) po stronie Winien konta „Rozliczenie kosztów rodzajowych” i po stronie Ma konta

„Wynik finansowy”,

c) po stronie Winien konta „Wynik finansowy” i po stronie Ma konta „Rozliczenie

wyniku finansowego”,

d) po stronie Winien konta „Rozliczenie wyniku finansowego” i po stronie Ma konta

„Wynik finansowy”.

11. Księgowe przeniesienie straty netto z roku ubiegłego należy zaksięgować:

a) po stronie Winien konta „Rozliczenie kosztów rodzajowych” i po stronie Ma konta

„Wynik finansowy”,

b) po stronie Winien konta „Wynik finansowy” i po stronie Ma konta „Rozliczenie

kosztów rodzajowych”,

c) po stronie Winien konta „Wynik finansowy” i po stronie Ma konta „Rozliczenie

wyniku finansowego”,

d) po stronie Winien konta „Rozliczenie wyniku finansowego” i po stronie Ma konta

„Wynik finansowy”.

12. Przeznaczenie części zysku netto na wypłatę premii dla pracowników należy

zaksięgować:

a) po stronie Winien konta „Rozliczenie wyniku finansowego” i po stronie Ma konta

„Inne rozrachunki z pracownikami”,

b) po stronie Winien konta „Inne rozrachunki z pracownikami” i po stronie Ma konta

„Rozliczenie wyniku finansowego”,

c) po stronie Winien konta „Rozliczenie wyniku finansowego” i po stronie Ma konta

„Rozrachunki z tytułu wynagrodzeń”,

d) po stronie Winien konta „Rozrachunki z tytułu wynagrodzeń” i po stronie Ma kont

„Rozliczenie wyniku finansowego”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

KARTA ODPOWIEDZI

Imię i nazwisko ...........................................................................................................................

Ustalanie i podział wyniku finansowego

Zakreśl poprawną odpowiedź

Nr zadania

Odpowiedź

Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

Razem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Test do jednostki modułowej „Ustalanie i podział wyniku finansowego” –

test praktyczny

Test składa się z 3 zadań na dobieranie i przyporządkowywanie.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów. Łącznie uczeń może uzyskać 40 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

−

dopuszczający – za uzyskanie co najmniej 16 punktów,

−

dostateczny – za uzyskanie co najmniej 21 punktów,

−

dobry – za uzyskanie co najmniej 30 punktów,

−

bardzo dobry – za uzyskanie co najmniej 36 punktów.

Klucz odpowiedzi:

Zadanie nr 1: 1. B, 2. B, 3. A, 4. D, 5. A, 6. D, 7. C, 8. A, 9. C, 10. C

Zadanie nr 2:

Lp.

Symbol

konta

Strona Winien

Strona Ma

1 B

X

2 D

X

3 E

X

4 F

X

5 I

X

6 J

X

7 K

X

8 L

X

9

Ł X

10 M

X

11 O

X

12 P

X

13 R

X

Zadanie nr 3:

Lp.

Symbol

konta

Strona Winien

Strona Ma

1 A

X

2 C

X

3 D

X

4 F

X

5 H

X

6 I

X

7 K

X

8

Ł X

9 M

X

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

10 N

X

11 O

X

12 S

X

13 T

X

14 V

X

15 W

X

16 Y

X

17 Z

X

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Przyporządkować operacje gospodarcze do

wyników cząstkowych w hurtowni artykułów

budowlanych

D P

1.B, 2.B, 3.A,

4.D, 5.A, 6.D,

7.C, 8.A, 9.C,

10.C

2 Dobrać konta uczestniczące przy ewidencji

wyniku finansowego w wariancie

kalkulacyjnym i określić ich strony, po których

następuje przeksięgowanie ich obrotów

C P

Zgodnie

z kluczem

odpowiedzi

3 Dobrać konta uczestniczące przy ewidencji

wyniku finansowego w wariancie

porównawczym i określić ich strony, po

których następuje przeksięgowanie ich obrotów

C P

Zgodnie

z kluczem

odpowiedzi

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania zadań.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 3 zadania, na które składa się łącznie 40 zagadnień sprawdzających

Twoje wiadomości i umiejętności prowadzenia ewidencji księgowych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Udzielając odpowiedzi

uwzględnij instrukcje zawarte w treści pytania. W przypadku pomyłki należy błędną

odpowiedź skreślić i zaznaczyć kółkiem odpowiedź prawidłową.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu pisemnego masz 40 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw pytań testowych,

−

karta odpowiedzi.

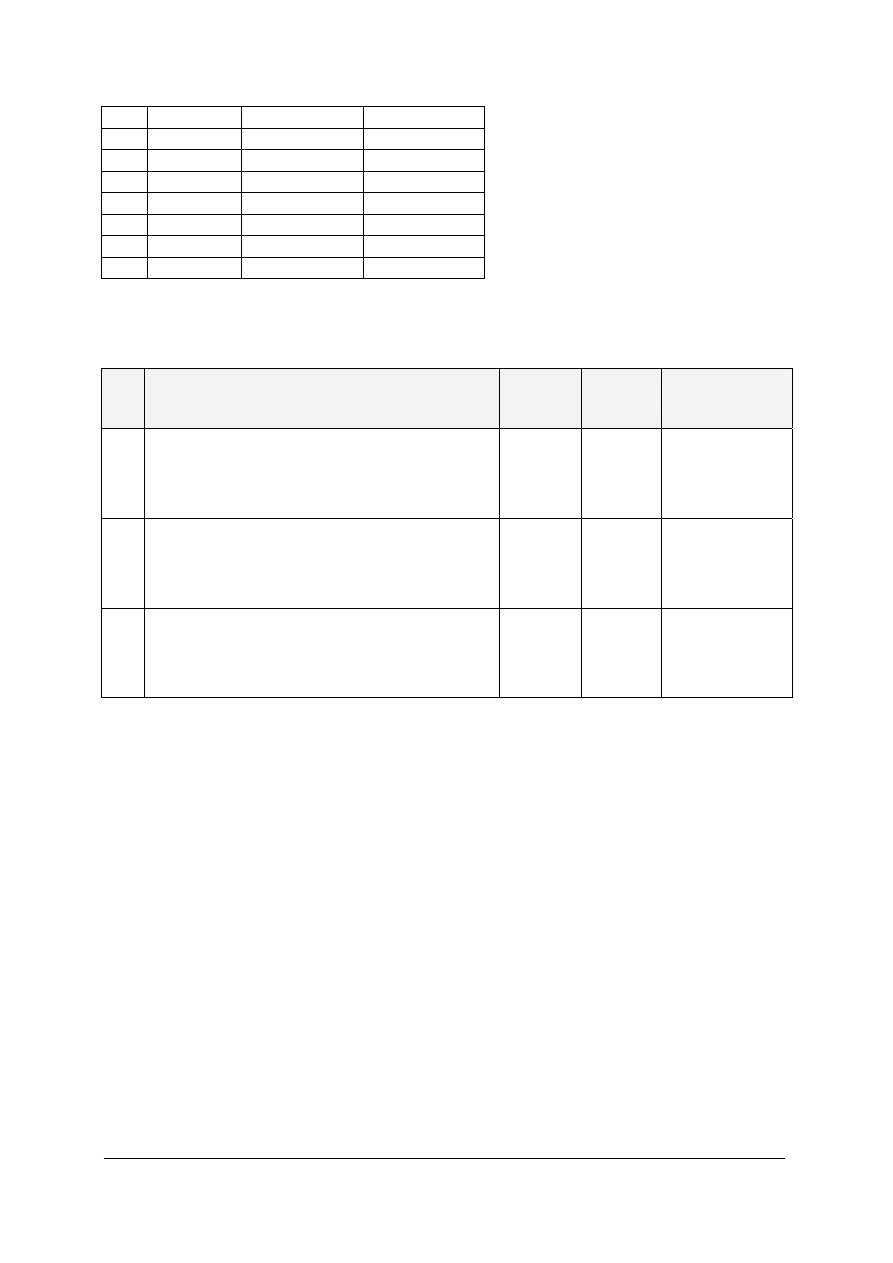

Zestaw pytań testowych

1. Określ, na który wynik cząstkowy ma bezpośredni wpływ dana operacja gospodarcza

w hurtowni artykułów budowlanych, w tym celu dobierz jeden z wymienionych wyników

cząstkowych.

Lp.

Operacje gospodarcze

A

B

C

D

1

Wystawiono fakturę za

sprzedany samochód

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

2

Wyksięgowano wartość netto

sprzedanego samochodu

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

3

Wystawiono fakturę za

sprzedane dachówki

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

4

Uległ zniszczeniu cement

w wyniku oberwania chmury

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

5

Wydano odbiorcy sprzedane

dachówki

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

6

Otrzymano odszkodowanie za

zalany cement

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

7

Bank dopisał odsetki do lokat

terminowych

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

8

Wystawiono fakturę za

sprzedane cegły

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

9

Zapłacono odsetki za

nieterminową regulację

zobowiązania

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

10

Bank pobrał odsetki od

kredytu

Wynik ze

sprzedaży

Wynik z działalności

operacyjnej

Wynik z działalności

gospodarczej

Wynik

finansowy brutto

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

2. Dobierz konta księgowe, których obroty są bezpośrednio przeksięgowywane przy

ustalaniu wyniku finansowego w wariancie kalkulacyjnym na konto „Wynik finansowy”.

Jednocześnie określ stronę po której nastąpi to przeksięgowanie; w tym celu wpisz

w karcie odpowiedzi symbol konta (zachowaj kolejność według alfabetu) i zaznacz

znakiem „X” stronę konta, po której nastąpi przeksięgowanie jego obrotów.

Symbol

konta

Nazwa konta

Symbol

konta

Nazwa konta

Symbol

konta

Nazwa konta

A

Zużycie materiałów

i energii

G Materiały

Ł Przychody

finansowe

B Koszty

sprzedaży H Amortyzacja M Koszty

finansowe

C Kredyty

bankowe I

Pozostałe przychody

operacyjne

N Produkty

gotowe

D

Pozostałe koszty

operacyjne

J

Koszty ogólnego

zarządu

O Straty

nadzwyczajne

E

Sprzedaż materiałów

i towarów

K

Koszty sprzedanych

produktów

P

Podatek dochodowy

i inne obowiązkowe

obciążenia wyniku

finansowego

F

Wartość sprzedanych

materiałów i towarów

L Sprzedaż produktów

R

Zyski nadzwyczajne

3. Dobierz konta księgowe, których obroty są bezpośrednio przeksięgowywane przy

ustalaniu wyniku finansowego w wariancie porównawczym na konto „Wynik finansowy”.

Jednocześnie określ stronę po której nastąpi to przeksięgowanie; w tym celu wpisz

w karcie odpowiedzi symbol konta (zachowaj kolejność według alfabetu) i zaznacz

znakiem „X” stronę konta, po której nastąpi przeksięgowanie jego obrotów.

Symbol

konta

Nazwa konta

Symbol

konta

Nazwa konta

Symbol

konta

Nazwa konta

A Amortyzacja

K

Sprzedaż produktów

T

Wynagrodzenia

B Materiały L

Umorzenie środków

trwałych

U

Umorzenie wartości

niematerialnych

i prawnych

C

Zużycie materiałów

i energii

Ł

Ubezpieczenia

społeczne i inne

świadczenia

V

Pozostałe przychody

operacyjne

D

Sprzedaż materiałów

i towarów

M

Pozostałe koszty

operacyjne

W

Wartość sprzedanych

materiałów i towarów

E

Produkty gotowe

N

Koszty finansowe

X

Rozrachunki z

dostawcami

F Przychody

finansowe O

Podatek dochodowy

i inne obowiązkowe

obciążenia wyniku

finansowego

Y Usługi obce

G

Środki trwałe P

Towary

Z

Straty

nadzwyczajne

H

Pozostałe koszty

rodzajowe

Q

Koszty sprzedanych

produktów

AB Kasa

I Zyski

nadzwyczajne R

Inwestycje

długoterminowe

AC Rozliczenie

zakupu

J

Rachunki bankowe

S

Podatki i opłaty AD Kredyty

bankowe

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

KARTA ODPOWIEDZI

Imię i nazwisko ...........................................................................................................................

Ustalanie i podział wyniku finansowego

Zakreśl poprawną odpowiedź

Nr zadania

Odpowiedź

Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

Razem

Zadanie nr 2. Wpisz przy każdej liczbie porządkowej jeden symbol konta (zachowaj

kolejność alfabetyczną przy wpisywaniu), którego obroty są bezpośrednio przeksięgowywane

przy ustalaniu wyniku finansowego w wariancie kalkulacyjnym na konto „Wynik finansowy”

oraz wpisz znak „X” określając stronę, po której na danym koncie powinno nastąpić

przeksięgowanie jego obrotów.

Lp.

Symbol

konta

Strona Winien

Storna Ma

Punkty

1

2

3

4

5

6

7

8

9

10

11

12

13

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Zadanie nr 3. Wpisz przy każdej liczbie porządkowej jeden symbol konta (zachowaj

kolejność alfabetyczną przy wpisywaniu), którego obroty są bezpośrednio przeksięgowywane

przy ustalaniu wyniku finansowego w wariancie porównawczym na konto „Wynik

finansowy” oraz wpisz znak „X” określając stronę, po której na danym koncie powinno

nastąpić przeksięgowanie jego obrotów.

Lp.

Symbol

konta

Strona Winien Strona konta

Punkty

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Łączna liczba punktów:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

7. LITERATURA

1. Bartel T., Chałupczak J., Potulska E., Stec K.: Rachunkowość przedsiębiorstw – zbiór

zadań, Wyd. Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o., Gdańsk 2002

2. Gierusz B., Podręcznik samodzielnej nauki księgowania, Wyd. Ośrodek Doradztwa

i Doskonalenia Kadr Sp. z o.o., Gdańsk 2002

3. Jakubiszyn L., Krzyżanowska T., Piotrowska B., Zbiór zadań do rachunkowości, Wyd.

Biuro rachunkowe, Wrocław 2002

4. Koc S., Fołta T., Godlewska J., Bilans 2004, Wyd. Infor, Warszawa 2005

5. Matuszewicz J., Rachunkowość od podstaw, WSiP, Warszawa 2001

6. Ossowska M., Szczypa P., Rachunkowość – zagadnienia podstawowe, Wyd. Wyższa

Szkoła Integracji Europejskiej, Szczecin 2004

7. Podstawy rachunkowości. Aspekty teoretyczne i praktyczne, red. nauk. B. Micherda,

Wydawnictwo Naukowe PWN, Warszawa 2005

8. Podstawy rachunkowości, praca zbiorowa pod red. K. Sawickiego, PWE, Warszawa 2005

9. Podstawy rachunkowości, praca zbiorowa pod red. K. Winiarskiej, Wyd. Dom

wydawniczy ABC, Warszawa 2001

10. Rachunkowość finansowa przedsiębiorstw handlowych. Obrót krajowy

i międzynarodowy, praca zbiorowa pod red. T. Martyniuk, Wyd. Difin, Warszawa 2004

11. Rachunkowość. Zasady prowadzenia po nowelizacji ustawy o rachunkowości. Część I

i Część II, pod red. T. Kiziukiewicz, Wyd. Ekspert Wydawnictwo i Doradztwo, Wrocław

2001

12. Rachunkowość w biznesie, praca zbiorowa pod red. K. Czubakowskiej, PWE, Warszawa

2005

13. Szczypa P., Zasady rachunkowości. Teoria, przykłady i zadania, Wyd. CeDeWu

Sp. z o.o., Warszawa 2005

14. Ustawa o rachunkowości z dnia 29 września 1994 r. (jednolity tekst DzU z 2002 r. Nr 76,

poz. 694 ze zm.)

15. Ustawa o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 r. (jednolity

tekst DzU z 2000 r. Nr 54, poz. 654 ze zm.)

Literatura powinna być na bieżąco aktualizowana.

Wyszukiwarka

Podobne podstrony:

24 Ustalanie i podzial wyniku f Nieznany (2)

8. Ustalanie i podział wyniku finansowego, Licencjat UE, rachunkowość, ćw

24 Ustalanie i podzial wyniku f Nieznany (2)

Temat 10 Ustalanie i podział wyniku finansowego

Podział wyniku finansowego w spółkach osobowych, Gazeta Podatkowa

Podział wyniku finansowego - zadanie do samodzielnego rozwiązania, Ekonomia, 3 semestr inne, rachunk

Ustalanie i ewidencja wyniku finansowego - 14, Ustalanie i ewidencja wyniku finansowego

Tworzenie i podział wyniku finansowego (11 stron) GPMC2BP4VI4GUPIUZQENXD6L5HI2K2BH3T6OTAQ

Rozliczenie i podzia wyniku finansowego za 2009 r, Świadczenia rzeczowe z okazji Dnia Dziecka

Ustalanie wyniku finansowego i jego podział w przedsiębiorstwie

16 Ustalanie wyniku finansowego Nieznany (2)

Rozliczenia mi©dzyokresowe koszt˘w i przychod˘w, Ustalanie wyniku finansowego

Ewidencja ustalania wyniku finansowego-K, Rachunkowość

Ustalanie wyniku finansowego, Ustalanie wyniku finansowego

V wyklad z RF07 dotyczacy ustalania wyniku finansowego

więcej podobnych podstron