10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 74 • 15.09.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatkowa księga

przychodów i rozchodów

Kiedy zaksięgować duplikat faktury?

W sierpniu 2008 r. otrzymałem fakturę wystawioną z datą sierpniową,

dotyczącą pozostałych wydatków. Fakturę tę zagubiłem przed ujęciem

jej w księdze podatkowej. We wrześniu 2008 r. otrzymałem duplikat fak-

tury, z datą wrześniową. Pod jaką datą zaksięgować duplikat faktury?

Nadmieniam, że ewidencjonuję koszty metodą kasową.

Wydatki inne niż zakup towarów handlowych i materiałów podstawowych wpi-

suje się do księgi podatkowej z uwzględnieniem zasad określonych w art. 22 ustawy

o pdof (Dz. U. z 2000 r. nr 14, poz. 176 ze zm.). Oznacza to m.in. że moment wpisania

pozostałych wydatków do księgi zależy od wybranej przez podatnika metody ewiden-

cjonowania kosztów w księdze. Z pytania wynika, że podatnik wybrał metodę zwaną

kasową lub uproszczoną, która polega na wpisywaniu kosztów do księgi w momencie

ich poniesienia – zgodnie z art. 22 ust. 4 ustawy o pdof. Przy czym za dzień poniesienia

kosztu uzyskania przychodów w przypadku podatników prowadzących podatkową

księgę przychodów i rozchodów uważa się dzień wystawienia faktury (rachunku) lub

innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu. Stanowi tak

art. 22 ust. 6b ustawy o pdof.

Generalnie więc fakturę dotyczącą pozostałych wydatków należałoby ująć w księdze

podatkowej pod datą jej wystawienia. Jak jednak postąpić w sytuacji, gdy podatnik nie

posiada faktury oryginalnej, a jedynie duplikat? Pod którą datą ująć wydatek w księdze

– pod datą wystawienia faktury oryginalnej, określoną na duplikacie faktury, czy pod

datą wystawienia duplikatu?

Ponieważ wydatek został poniesiony w dniu wystawienia oryginału faktury, to

właśnie pod datą tego dokumentu powinien zostać wpisany do księgi podatkowej.

W sytuacji opisanej w pytaniu duplikat faktury dotyczącej pozostałych wydatków na-

leży więc wpisać do księgi pod datą wystawienia faktury oryginalnej (sierpień 2008 r.).

Jeśli w momencie otrzymania duplikatu faktury we wrześniu 2008 r. księga za sierpień

nie została jeszcze zamknięta, podatnik powinien wpisać wydatek na podstawie dupli-

katu jako ostatnią pozycję w sierpniu. Gdy duplikat podatnik otrzymał po zamknięciu

księgi za sierpień i rozliczeniu tego miesiąca – duplikat wpisze do księgi za wrzesień

2008 r. pod datą wystawienia faktury pierwotnej. Wyjaśnienie zaburzenia kolejności

wpisów można odnotować na fakturze lub w kolumnie 16 „Uwagi”.

Dodajmy, że można tak postąpić w przypadku gdy daty faktury pierwotnej i du-

plikatu przypadają na ten sam rok podatkowy. Pominięty w zapisach koszt z faktury

pierwotnej zawyży dochód danego miesiąca, ale zostanie uwzględniony w miesiącu,

w którym wpisze się do księgi duplikat (dochód narastająco od początku roku będzie

w prawidłowej wysokości).

Przykład

Podatnik prowadzi księgę podatkową metodą uproszczoną. Faktura wystawiona

20 sierpnia 2008 r., dotycząca zakupu artykułów biurowych, zaginęła. Podatnik wy-

stąpił do kontrahenta z prośbą o wystawienie jej duplikatu. Duplikat, który otrzymał

we wrześniu, nosił datę 1 września 2008 r., a do firmy wpłynął 4 września 2008 r.

Duplikat faktury wpłynął do firmy w dniu umożliwiającym ujęcie go w księdze za

sierpień 2008 r. Na jego podstawie wydatek na zakup artykułów biurowych został

wpisany do kolumny 13 księgi „Pozostałe wydatki” w sierpniu – pod datą 20 sierpnia

2008 r. W kolumnie 16 „Uwagi” podatnik wpisał datę wpływu duplikatu.

Wartość początkową środków trwałych – z wyjątkiem gruntów niesłużących wydoby-

ciu kopalin metodą odkrywkową – zmniejszają odpisy amortyzacyjne lub umorzeniowe

dokonywane w celu uwzględnienia utraty ich wartości, na skutek używania lub upływu

czasu. Mówi o tym art. 31 ust. 2 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694

ze zm.).

Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą

systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres

amortyzacji. Na dzień przyjęcia środka trwałego do używania należy ustalić okres lub

stawkę i metodę jego amortyzacji. Ustawa o rachunkowości nie precyzuje jakimi meto-

dami należy dokonywać odpisów amortyzacyjnych. Wyboru metody musi więc dokonać

jednostka we własnym zakresie.

Jednostki mogą w swoich zasadach (polityce) rachunkowości zapisać, że dla celów

amortyzacji bilansowej stosują zasady amortyzacji podatkowej – w zakresie, w jakim są

zgodne z ustawą o rachunkowości.

Jednostka może zatem dokonywać odpisów amortyzacyjnych od środków trwałych

stosując stawki podatkowe (określone w Wykazie stanowiącym załącznik do ustaw po-

datkowych), jeśli zapewniają one odpisanie wartości początkowej danego środka trwałego

przez okres jego przewidywanej ekonomicznej użyteczności.

Zgodnie z ustawą o rachunkowości rozpoczęcie amortyzacji bilansowej następuje nie

wcześniej niż po przyjęciu środka trwałego do używania. Z przepisów ustaw o podatku

dochodowym wynika, że odpisów amortyzacyjnych dokonuje się od miesiąca następującego

po miesiącu, w którym oddano środek trwały do używania. W tej sytuacji jednostka może

przyjąć, że amortyzacja rozpoczyna się od następnego miesiąca po wprowadzeniu środka

trwałego do używania.

Z kolei z uwagi na fakt, iż ustawy o podatku dochodowym dopuszczają dla amor-

tyzacji środków trwałych wyłącznie metodę liniową lub degresywną – dla celów

bilansowych najczęściej stosowane są te właśnie metody.

Metoda liniowa amortyzacji to systematyczne rozłożenie wartości początkowej środka

trwałego na przewidywane lata używania tego środka, w równych ratach proporcjonalnie

do upływu czasu.

Przykład

Założenia

Jednostka nabyła we wrześniu 2008 r. samochód osobowy o wartości początkowej

45.000 zł. Dokonywanie odpisów amortyzacyjnych metodą liniową rozpoczęto od paździer-

nika 2008 r. Przyjęto roczną stawkę amortyzacyjną w wysokości 20%.

Ustalenie odpisów amortyzacyjnych przy zastosowaniu metody liniowej

1. Roczny odpis amortyzacyjny: (45.000 zł × 20%) = 9.000 zł.

2. Miesięczny odpis amortyzacyjny: (9.000 zł : 12 m-cy) = 750 zł.

3. Odpisy amortyzacyjne w poszczególnych latach:

– w 2008 r. odpisy amortyzacyjne za okres od października do grudnia:

(750 zł × 3 m-ce) = 2.250 zł,

– w latach 2009 – 2012 roczne odpisy amortyzacyjne:

(750 zł × 12 m-cy) = 9.000 zł,

– w 2013 r. odpisy amortyzacyjne za okres od stycznia do września:

(750 zł × 9 m-cy) = 6.750 zł.

We wrześniu 2013 r. nastąpi zrównanie wartości odpisów amortyzacyjnych z wartością

początkową środka trwałego.

Metoda degresywna polega na obliczaniu amortyzacji przy zastosowaniu stawek pod-

wyższonych odpowiednim współczynnikiem:

–

w pierwszym roku używania od wartości początkowej brutto,

–

w latach następnych od wartości początkowej pomniejszonej o dotychczasowe odpisy

amortyzacyjne – przy czym począwszy od roku, w którym roczna kwota amortyzacji

obliczona metodą degresywną byłaby niższa od rocznej kwoty amortyzacji obliczonej

metodą liniową należy stosować metodę liniową.

Metoda degresywna jest dopuszczona przez przepisy ustaw o podatku dochodowym

wyłącznie dla środków trwałych zakwalifikowanych do grupy 3-6 i 8 KŚT oraz środków

transportu, z wyjątkiem samochodów osobowych.

Przykład

Założenia

Jednostka nabyła we wrześniu 2008 r. maszynę do robót budowlanych o wartości po-

czątkowej 90.000 zł. Dokonywanie odpisów amortyzacyjnych metodą degresywną przy

zastosowaniu współczynnika 2,0 rozpoczęto od października 2008 r. Przyjęto roczną stawkę

amortyzacyjną w wysokości 18%.

Ustalenie odpisów amortyzacyjnych przy zastosowaniu metody degresywnej

Odpisy amortyzacyjne w poszczególnych latach:

– w 2008 r. odpisy amortyzacyjne za okres od października do grudnia:

[90.000 zł × (18% × 2,0) : 12 m-cy] × 3 m-ce = 8.100 zł,

– w 2009 r.:

[(90.000 zł – 8.100 zł) × (18% × 2,0)] = 29.484 zł,

– w 2010 r.:

[(90.000 zł – 8.100 zł – 29.484 zł) × (18% × 2,0)] = 18.869,76 zł,

– w 2011 r. roczna kwota amortyzacji obliczona metodą degresywną będzie niższa od

rocznej kwoty amortyzacji obliczonej przy zastosowaniu metody liniowej, zgodnie

z wyliczeniem:

[(90.000 zł – 8.100 zł – 29.484 zł – 18.869,76 zł) × (18% × 2,0)] = 12.076,65 zł,

zatem począwszy od 2011 r. jednostka powinna dokonywać dalszych odpisów amor-

tyzacyjnych przy zastosowaniu metody liniowej – roczny odpis za 2011 r. wyniesie:

(90.000 zł × 18%) = 16.200 zł,

– w 2012 r.:

(90.000 zł × 18%) = 16.200 zł,

– w 2013 r. do zamortyzowania pozostało:

90.000 zł – 8.100 zł – 29.484 zł – 18.869,76 zł – 16.200 zł – 16.200 zł) = 1.146,24 zł.

W styczniu 2013 r. nastąpi zrównanie wartości odpisów amortyzacyjnych z wartością

początkową środka trwałego.

Przed podjęciem decyzji w sprawie metody amortyzacji należy przeanalizować,

która metoda będzie korzystna dla jednostki. Metoda liniowa jest łatwa do zastosowania

w praktyce i zakłada równomierne rozłożenie kosztów w czasie. Warto wiedzieć, że w przy-

padku stosowania tej metody przepisy podatkowe również dają możliwość podwyższenia

Jaką metodę amortyzacji środków trwałych wybrać?

stawki amortyzacyjnej (dla określonych środków trwałych). Natomiast metoda degresywna

odzwierciedla faktyczne zużycie środków trwałych, tj. zakłada, że w pierwszych okresach

użytkowania następuje największa wydajność środka trwałego i wzmożona eksploatacja,

dlatego też wówczas dokonywane są wyższe odpisy amortyzacyjne. Metoda ta skutkuje

wykazywaniem zwiększonych kosztów i niższego zysku w początkowych okresach użyt-

kowania środka trwałego.

Stosowana metoda amortyzacji powinna zostać opisana w dokumentacji zasad

(polityki) rachunkowości. Można w zasadach rachunkowości przyjąć, że generalnie

jednostka dokonuje odpisów amortyzacyjnych od środków trwałych zgodnie z metodą

liniową, natomiast do określonych grup środków trwałych (można tu przyjąć kryterium

wartościowe) stosuje metodę liniową lub degresywną – decyzję w tej sprawie podejmuje

kierownik jednostki przed przyjęciem środka trwałego do używania.

Przykład

Założenia

Jednostka nabyła we wrześniu 2008 r. samochód ciężarowy o wartości początkowej

120.000 zł i od października rozpoczęła jego amortyzację. Roczna stawka amortyzacyjna

z Wykazu stawek wynosi 20%. W zasadach rachunkowości przyjęto, że decyzję w kwestii

metody amortyzacji samochodów ciężarowych podejmuje kierownik jednostki.

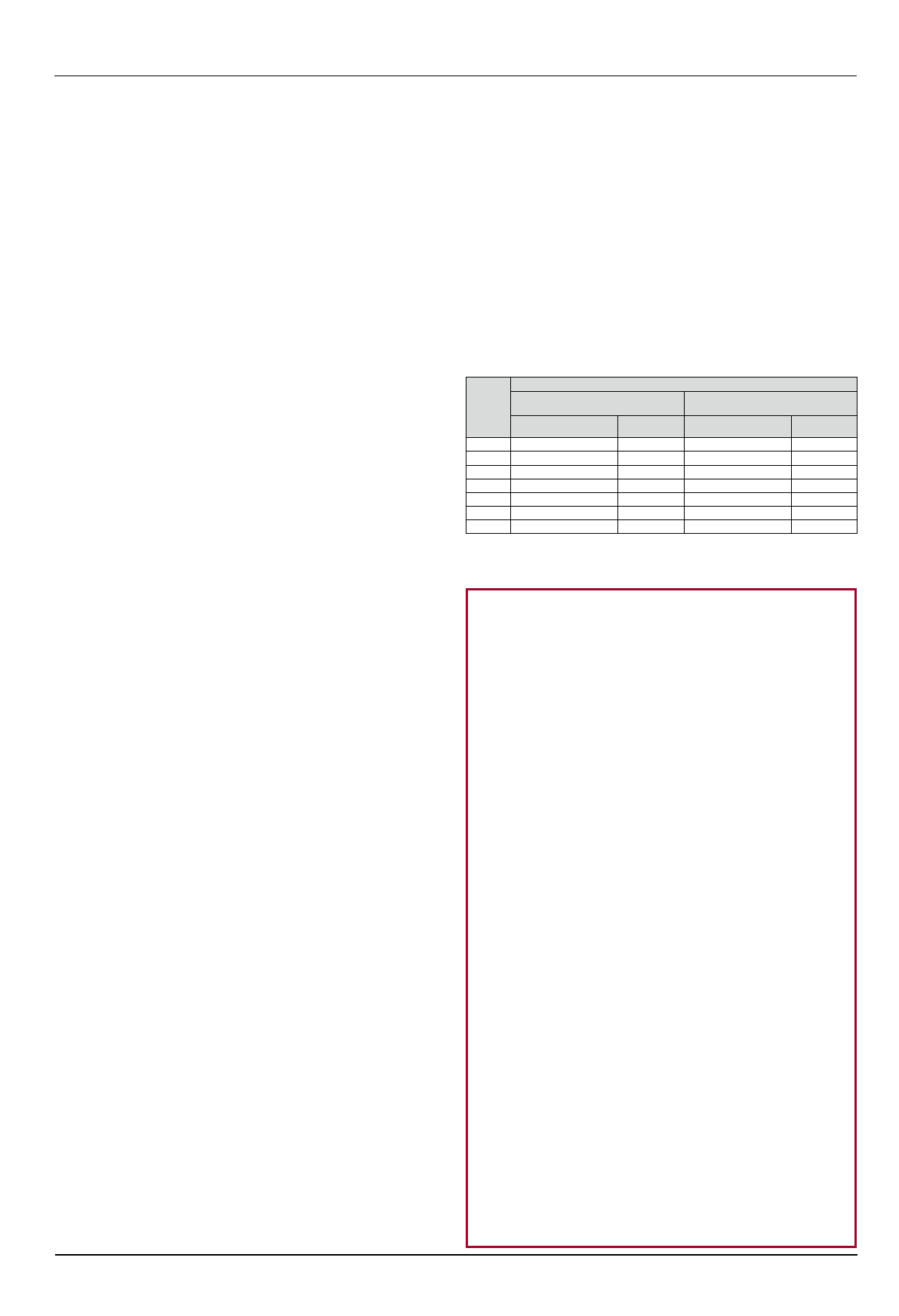

Zestawienie odpisów amortyzacyjnych dokonanych metodą liniową i degresywną

Rok

używania

środka

trwałego

Amortyzacja

liniowa

(według stawki 20%)

degresywna

(według stawki 20% × 2)

podstawa

amortyzacji

kwota

(zł)

podstawa

amortyzacji

kwota

(zł)

2008

120.000

6.000

120.000

2.000

2009

120.000

24.000

108.000

43.200

2010

120.000

24.000

64.800

25.920

2011

120.000

24.000

120.000

24.000

2012

120.000

24.000

120.000

14.880

2013

120.000

18.000

Ogółem

–

120.000

–

120.000

Kierownik jednostki postanowił, że samochód ciężarowy będzie amortyzowany metodą

degresywną, mając na uwadze szybsze odniesienie jego wartości początkowej w koszty.

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

Amortyzacja środków trwałych 13

Amortyzacja środków trwałych (7 stron)

Amortyzacja srodkow trwalych 20 Nieznany (2)

JAKĄ METODĘ ROZLICZANIA VAT MOŻE WYBRAĆ TZW

Amortyzacja środków trwałych(1), księgowość

Amortyzacja środków trwałych

Amortyzacja srodkow trwalych

394 Jednorazowa amortyzacja środków trwałych w prawie bilansowym

METODA AMORTYZACJI ŚRODKÓW TRWAŁYC1

Amortyzacja srodkow trwalych 2014

Amortyzacja srodkow trwalych

Amortyzacja środków trwałych

Amortyzacja środków trwałych i wartości niematerialnych i prawnych ebook

więcej podobnych podstron