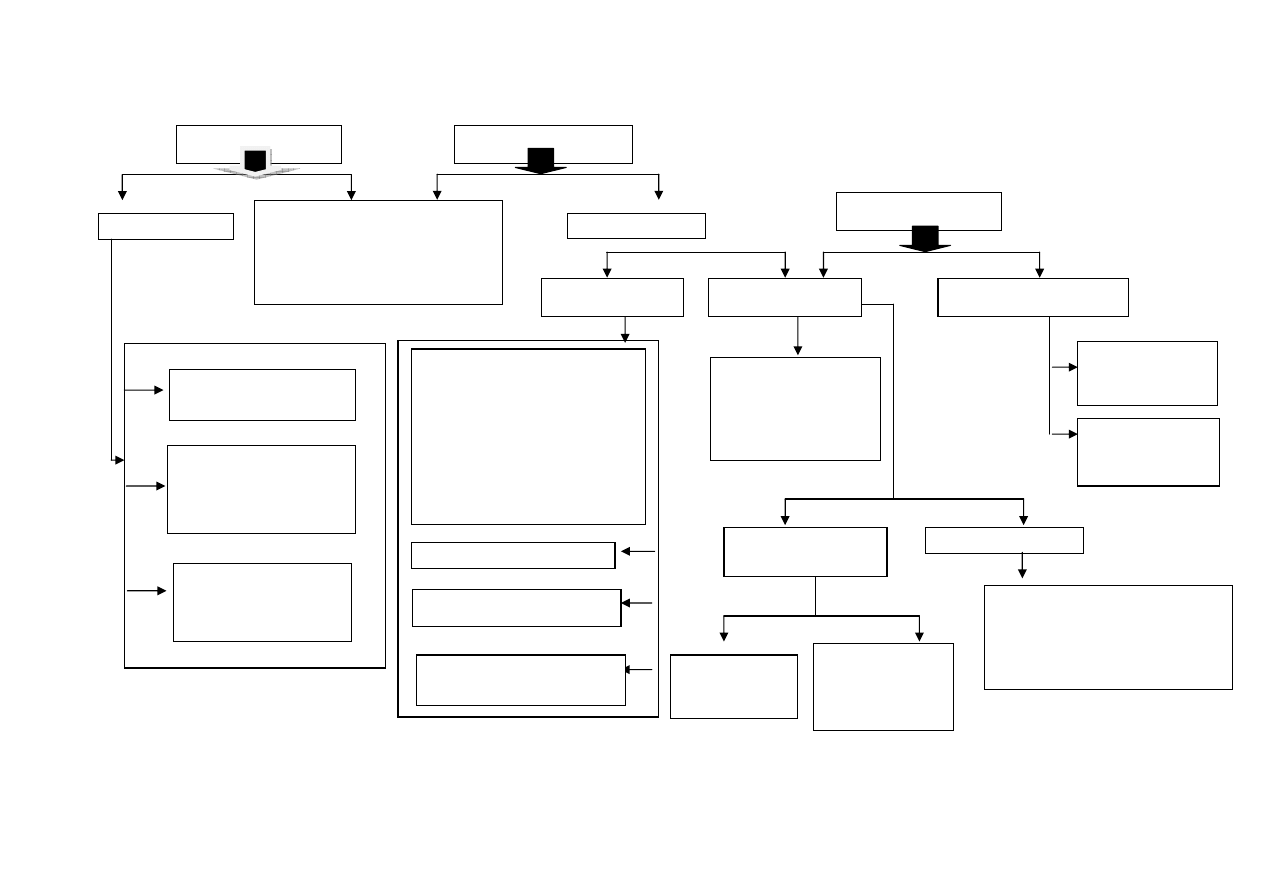

NADWY

Ż

KI

NIEDOBORY

SZKODY

RZECZYWISTE

Kompensowane

z niedoborami

W granicach

dopuszczonego bł

ę

du

pomiaru - zmniejszaj

ą

koszty zu

ż

ycia.

Przyczyna nieznana –

powi

ę

kszaj

ą

pozostałe

przychody.

POZORNE

Wynikaj

ą

z bł

ę

dów

w dokumentacji lub spisu z

natury –

ich warto

ść

wyksi

ę

gowuje si

ę

zapisem minusowym.

RZECZYWISTE

NIEZAWINIONE

ZAWINIONE

Kompensowane z nadwy

ż

kami.

Z przyczyn losowych - zwi

ę

kszaj

ą

straty nadzwyczajne.

NIEZAWINIONE

Losowe –

zwi

ę

kszaj

ą

straty

nadzwyczajne.

W granicach

ogólnego ryzyka –

stanowi

ą

pozostałe

koszty operacyjne.

BEZSPORNE

- nale

ż

no

ść

z tytułu

odszkodowania

zaakceptowanego

przez pracownika

DOCHODZONE

- roszczenie sporne

NIEDOCHODZONE

ZAS

Ą

DZONE

nale

ż

no

ść

od

pracownika

ODDALONE

- powi

ę

kszaj

ą

pozostałe koszty

operacyjne

Powi

ę

kszaj

ą

pozostałe koszty

operacyjne, np. kiedy

wobec pracownika

stosowane s

ą

sankcje

regulaminowe.

W granicach ogólnego ryzyka –

stanowi

ą

pozostałe koszty

operacyjne.

Zwi

ę

kszaj

ą

koszty działalno

ś

ci:

w granicach ubytków

naturalnych zwi

ą

zanych z

wła

ś

ciwo

ś

ciami fizyczno –

chemicznymi składnika

przekraczaj

ą

ce ubytki

naturalne, ale

usprawiedliwione.

w granicach dopuszczonego

bł

ę

du pomiaru.

Wyszukiwarka

Podobne podstrony:

Roznice inwentaryzacyjne i rozliczanie schemat ogolny

Inwentaryzacja-WYKŁAD-A.Zysnarska-skrypt na egzamin cz.I

Inwentaryzacja WYKŁAD A Zysnarska skrypt na egzamin cz I

Inwentaryzacja WYKŁAD A Zysnarska skrypt na egzamin cz I

Materiał na egzamin cz III System informacji marketingowej a system wspomagania?cyzji w przedsiebi

Odpowiedzi na egzamin cz 2

Na egzamin cz 4 bez odpowiedzi

pojecia na egzamin cz I

Pytania na egzamin cz II antastic pl

Opracowane pytania na egzamin cz 2

Opracowanie na egzamin cz. 4 dla mnie, Ogrzewnictwo, ogrzewy

pytania na egzamin cz 1

Materiał na egzamin cz II Rodzaje projektów?dawczych i proces?dań marketingowych

Pytania na egzamin cz.1 i 2, Studia, SiMR, II ROK, III semestr, Elektrotechnika i Elektronika II, El

Na egzamin cz 3

Na egzamin cz 2 bez odpowiedzi

więcej podobnych podstron