MONITOR księgowego nr 1/2019

ŚCIĄGA

KSIĘGOWEGO

HARMONOGRAM PRAC

ZWIĄZANYCH

Z ROZLICZENIEM ROCZNYM

PIT I CIT

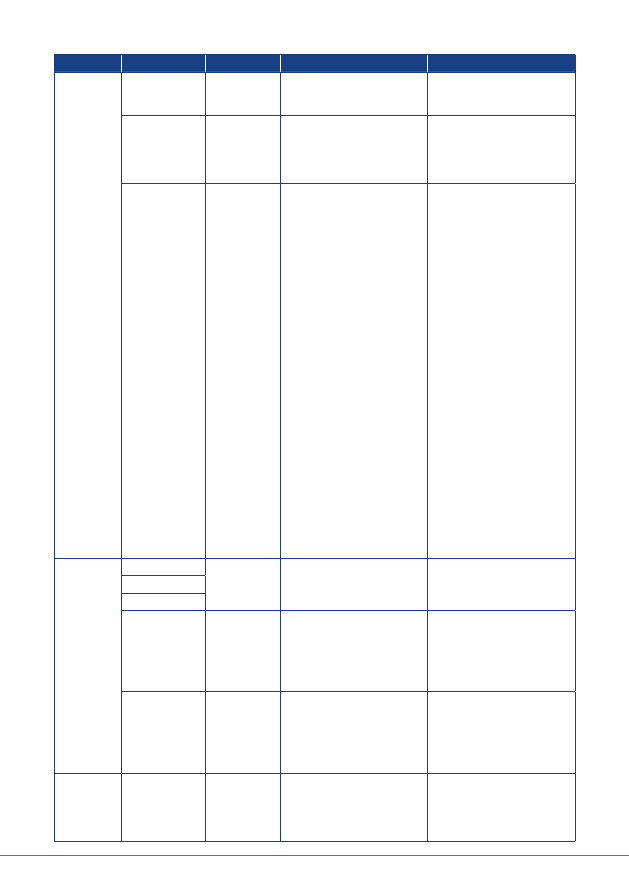

1. Obowiązki związane z rozliczeniem rocznym PIT

Termin

złożenia

Rodzaj

składanej

informacji/

/deklaracji/

/zeznania

Forma

złożenia

Komu jest

przekazywana/e

Rodzaj podatnika

zobowiązanego

do sporządzenia

informacji PIT

1

2

3

4

5

31 stycznia

2019 r.

PIT-8C

Wyłącznie

elektroniczna

Urząd skarbowy właściwy

według miejsca zamieszkania

podatnika lub urząd skarbowy

właściwy w sprawach opodat-

kowania osób zagranicznych

Każdy podatnik będący płat-

nikiem PIT

PIT-11

PIT-R

PIT-4R

Wyłącznie

elektroniczna

Urząd skarbowy właściwy

według miejsca zamieszka-

nia płatnika, a jeżeli płatnik

nie jest osobą fizyczną, we-

dług siedziby bądź miejsca

prowadzenia działalności,

gdy płatnik nie ma siedziby.

W przypadku gdy płatni-

kiem jest przedsiębiorstwo

w spadku – urząd skarbowy

właściwy według ostatniego

miejsca zamieszkania zmar-

łego przedsiębiorcy

PIT-8AR

Wyłącznie

elektroniczna

Urząd skarbowy właściwy

według miejsca zamieszka-

nia płatnika, a jeżeli płatnik

nie jest osobą fizyczną, we-

dług siedziby bądź miejsca

prowadzenia działalności, gdy

płatnik nie ma siedziby.

W przypadku gdy płatnikiem

jest przedsiębiorstwo w spad

dodatek

MONITOR

MONITOR księgowego nr 1/2019

1

2

3

4

5

ku – urząd skarbowy właści-

wy według ostatniego miej-

sca zamieszkania zmarłego

PIT-28/PIT-28S

Papierowa

lub

elektroniczna

Urząd skarbowy właściwy

według miejsca zamieszkania

podatnika albo ostatniego

miejsca zamieszkania zmarłe-

go przedsiębiorcy

Osoba fizyczna lub przedsię-

biorstwo w spadku osiągają-

cy przychody opodatkowane

ryczałtem od przychodów

ewidencjonowanych

PIT-16A

Papierowa

lub

elektroniczna

Urząd skarbowy:

1) według miejsca położenia

zorganizowanego zakładu,

wskazanego w zgłoszeniu

do ewidencji działalności

gospodarczej, albo

2) jeżeli podatnik nie dopeł-

nił obowiązku zgłoszenia

działalności do ewidencji

lub gdy działalność jest

wykonywana bez posiada-

nia zorganizowanego za-

kładu, deklarację składa się

w urzędzie według miejsca

zamieszkania podatnika

lub siedziby spółki, a jeżeli

nie można ustalić siedziby

spółki – w urzędzie według

miejsca zamieszkania jed-

nego ze wspólników, albo

3) jeżeli działalność jest pro-

wadzona w kilku zorgani-

zowanych zakładach na

terenie objętym właściwo-

ścią miejscową kilku urzę-

dów, właściwość ustala się

według miejsca wskaza-

nego przez podatnika jako

siedziba działalności

Osoba fizyczna osiągająca

przychody opodatkowane

kartą podatkową

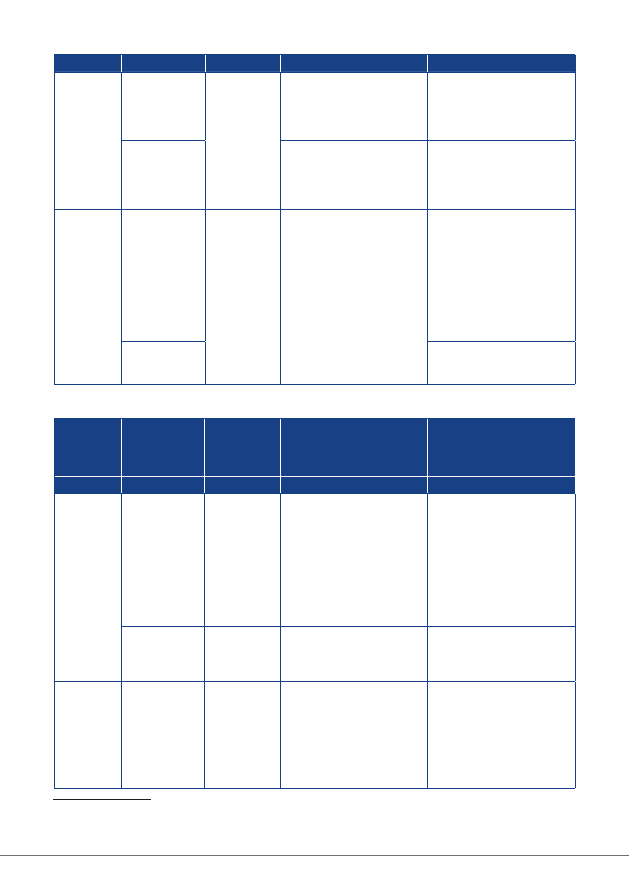

28 lutego

2019 r.

PIT-8C

Papierowa

lub

elektroniczna

Podatnik

Każdy podatnik będący płat-

nikiem PIT

PIT-11

PIT-R

IFT-1/IFT-1R

Elektroniczna Urząd skarbowy właściwy

w sprawach opodatkowania

osób zagranicznych

Płatnik zryczałtowanego po-

datku dochodowego od osób

fizycznych/podmiot zobowią-

zany do sporządzenia i prze-

kazania informacji na podsta-

wie art. 42 ust. 6 updof

IFT-1/IFT-1R

Papierowa

lub

elektroniczna

Podatnik

Płatnik zryczałtowanego po-

datku dochodowego od osób

fizycznych/podmiot zobowią-

zany do sporządzenia i prze-

kazania informacji na podsta-

wie art. 42 ust. 6 updof

30 kwietnia

2019 r.

PIT-36/PIT-36S

Papierowa

lub

elektroniczna

Urząd skarbowy właściwy

według miejsca zamieszka-

nia podatnika. W przypadku

przedsiębiorstwa w spadku

Podatnik PIT/przedsiębiorstwo

w spadku osiągający przycho-

dy z działalności gospodarczej

opodatkowane według skali

podatkowej

MONITOR księgowego nr 1/2019

1

2

3

4

5

PIT-36L/PIT-36LS

– urząd skarbowy właściwy

według miejsca zamieszka-

nia zmarłego przedsiębiorcy

na dzień otwarcia spadku

Podatnik PIT/przedsiębior-

stwo w spadku osiągający

przychody z działalności go-

spodarczej opodatkowane

podatkiem liniowym

PIT-39

Urząd skarbowy właściwy

według miejsca zamieszka-

nia podatnika.

Podatnik PIT osiągający przy-

chody z odpłatnego zbycia

nieruchomości i praw mająt-

kowych opodatkowanych na

podstawie art. 30e updof

od

15 lutego

do

30 kwietnia

2019 r.

PIT-37

Papierowa,

elektroniczna

lub

sporządzona

przez Szefa

KAS

Urząd skarbowy właściwy

według miejsca zamieszka-

nia podatnika.

Podatnik PIT osiągający przy-

chody za pośrednictwem

płatników, m.in. ze stosunku

pracy oraz za pośrednictwem

podmiotów niedokonujących

poboru podatku w trakcie

roku, a jedynie obowiązanych

do sporządzenia informacji

o wysokości uzyskanych przy-

chodów z innych źródeł

PIT-38

Podatnik PIT osiągający przy-

chody m.in ze zbycia papie-

rów wartościowych

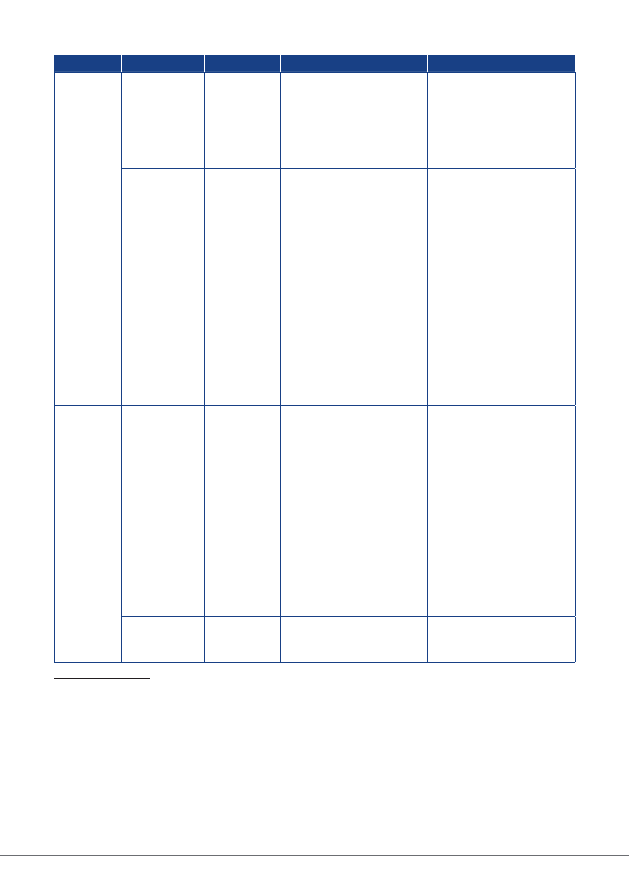

2. Obowiązki związane z rozliczeniem rocznym CIT

Termin

złożenia

Rodzaj składa-

nej informacji/

/deklaracji/

/zeznania

Forma

złożenia

Komu jest

przekazywana/e

Rodzaj podatnika

zobowiązanego

do sporządzenia

1

2

3

4

5

31* stycznia

2019 r.

CIT-6AR

Papierowa lub

elektroniczna

Urząd skarbowy właściwy dla

podatnika

Spółka przejmująca przy po-

łączeniu lub podziale spółek

kapitałowych, która jest obo-

wiązana do wpłaty podatku

– art. 25a updop.

Spółka zwolniona od podat-

ku na podstawie art. 22 ust. 4

updop w związku z utratą

prawa do zwolnienia – art. 22

ust. 4b

CIT-6R

Papierowa lub

elektroniczna

Urząd skarbowy właściwy dla

podatnika

Płatnik zobowiązany do po-

boru zryczałtowanego podat-

ku, o którym mowa w art. 22

updop

CIT-9R

Papierowa lub

elektroniczna

Urząd skarbowy właściwy dla

podatnika

Podatnik – zagraniczne przed-

siębiorstwo morskiej żeglugi

handlowej uzyskujące przy-

chody od zagranicznych

zle

ceniodawców za wywóz

ładunków i pasażerów przy-

jętych do przewozu w porcie

polskim

* Termin dotyczy podatników i płatników, u których rok podatkowy pokrywa się z kalendarzowym. W pozostałych

przypadkach formularz trzeba złożyć do końca pierwszego miesiąca roku następującego po roku podatkowym,

w którym powstał obowiązek zapłaty podatku.

MONITOR księgowego nr 1/2019

1

2

3

4

5

CIT-10Z

Papierowa lub

elektroniczna

Urząd skarbowy właściwy dla

podatnika

Płatnicy wymienieni w art. 26

ust. 1 updop, którzy pobrali

zryczałtowany podatek od

podatników wymienionych

w art. 3 ust. 2 updop niemają-

cych siedziby lub zarządu na

terytorium Polski

CIT-11R

Papierowa lub

elektroniczna

Urząd skarbowy właściwy dla

podatnika

Podatnicy CIT wymienieni

w art. 17 ust. 1 ustawy, od

których płatnicy nie pobrali

zryczałtowanego podatku

w związku ze złożonym przez

nich oświadczeniem (CIT-5)

lub którzy nie uiścili tego po-

datku w związku z zadekla-

rowaniem przeznaczenia do-

chodu na cele statutowe lub

inne cele określone w art. 17

ust. 1 ustawy (CIT-6AR), a któ-

rzy dochody z dywidend oraz

inne przychody z tytułu udzia-

łu w zyskach osób prawnych

wydatkowali na inne cele niż

wymienione w tym przepisie

– art. 26a ustawy

1** kwietnia

2019 r.

CIT-8

CIT-8AB

Z załącznikami:

CIT-8/O

CIT-D

CIT/8S

CIT/8SP

CIT/PGK

CIT/BR

CIT/MIT

Sprawozdanie

o realizacji

uznanej me-

tody ustalania

ceny transak-

cyjnej CIT-ST

Elektroniczna Urząd skarbowy właściwy dla

podatnika

Podatnik

IFT-2R

Elektroniczna Urząd skarbowy, właściwy

w sprawach opodatkowania

osób zagranicznych

Płatnik zryczałtowanego po-

datku dochodowego od osób

prawnych

** 31 marca 2019 r. przypada w niedzielę, dlatego termin ulega przesunięciu na 1 kwietnia 2019 r. Termin dotyczy

podatników i płatników, u których rok podatkowy pokrywa się z kalendarzowym. W pozostałych przypadkach

formularz trzeba złożyć do końca trzeciego miesiąca roku następującego po roku podatkowym, w którym po-

wstał obowiązek zapłaty podatku.

Wyszukiwarka

Podobne podstrony:

Biuletyn VAT 4 2019 Ściąga Księgowego

Biuletyn VAT 1 2019 Ściąga Księgowego

Monitor Księgowego 1 2019 Opodatkowanie VAT nieruchomości komercyjnych – objaśnienia MF z 11 grudnia

Monitor Prawa Pracy i Ubezpieczeń 1 2019 Ściąga dla kadrowego

sciaga hydrologia, Księgozbiór, Studia, Pozostałe

Sciaga do wydruku, Księgozbiór, Studia, Biologia i Ekologia

terma ściąga, Księgozbiór, Studia, Pozostałe

Ekologia sciaga, Księgozbiór, Studia, Biologia i Ekologia

sciagaMikrobiologia, Księgozbiór, Studia, Biologia i Ekologia

Sciaga(1), Księgozbiór, Studia, Matematyka

sciaga20 rozniczka zupelna funkcji dwoch zmiennych, Księgozbiór, Studia, Pozostałe

Elementy polityki sciaga, Księgozbiór, Studia, Prawo i polityka

Monitor Integracji Europejskiej, Księgozbiór, Europeistyka

Sciaga maszynoznastwo wyklad, Księgozbiór, Studia, LOOS

sciaga hydrologia, Księgozbiór, Studia, Pozostałe

Ściąga księgowego

więcej podobnych podstron