10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 87 • 30.10.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Każda jednostka prowadząca księgi rachunkowe musi posiadać dokumen-

tację opisującą przyjęte zasady (politykę) rachunkowości. Obowiązek ten

nakłada ustawa o rachunkowości. Czym są zasady (polityka) rachunkowości

i co należy określić w ramach tych zasad?

Definicję zasad (polityki) rachunkowości zawiera art. 3 ust. 1 pkt 11 ustawy o rachun-

kowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). W myśl tego przepisu, przez przyjęte

zasady (politykę) rachunkowości rozumie się wybrane i stosowane przez jednostkę roz-

wiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą

jakość sprawozdań finansowych.

Zauważmy, że regulacje ustawy o rachunkowości w wielu kwestiach mają charak-

ter ramowy, tj. określają tylko ogólne zasady, pozostawiając jednostce gospodarczej

swobodę wyboru szczegółowych rozwiązań. Niekiedy przepisy ustawy formułują

ściśle określone alternatywy, spośród których jednostka może dokonać wyboru – przy-

kładowo w sprawach dotyczących metod wyceny zapasów i ich rozchodu, wariantu

sporządzanego rachunku zysków i strat. Natomiast w innych przypadkach przepisy

ustawy pozostawiają decyzję w sprawie sposobu postępowania całkowicie w gestii

kierownika jednostki. Ustawa dopuszcza co prawda w sprawach nieuregulowanych jej

przepisami przyjęcie w zasadach (polityce) rachunkowości rozwiązań z Krajowych

Standardów Rachunkowości, a w przypadku braku odpowiedniego standardu krajowego

– z Międzynarodowych Standardów Rachunkowości (art. 10 ust. 3 ustawy). Jednak często

i tam nie znajdzie się dokładnych instrukcji na dany temat. Wówczas kierownik jednostki,

uwzględniając oczywiście nadrzędne zasady rachunkowości (wiarygodności, ostrożno-

ści, ciągłości, memoriału, współmierności itd.), powinien ustalić sposób postępowania.

Indywidualnym uregulowaniom jednostki pozostawione są m.in. tryb postępowania przy

ustalaniu rezerw, sposób wyodrębniania w księgach rachunkowych operacji dotyczących

rozliczeń podatkowych, szczegółowe zasady przeprowadzania inwentaryzacji.

To właśnie te pozostawione do wyboru rozwiązania, mieszczące się w granicach

prawnych określonych w ustawie o rachunkowości, jednostka powinna opisać w do-

kumentacji zasad (polityki) rachunkowości. Powinny to być rozwiązania uwzględ-

niające specyfikę jednostki, dostosowane do jej potrzeb. Natomiast nie jest potrzebny

opis stosowanych przez jednostkę zasad, co do których przepisy ustawy jednoznacznie

określają sposób postępowania.

Zasady (polityka) rachunkowości muszą, jak wynika z definicji, zapewnić „wymaganą

jakość” sprawozdania finansowego. Oznacza to, że sprawozdanie finansowe sporzą-

dzone w oparciu o przyjęte zasady (politykę) rachunkowości musi rzetelnie i jasno

przedstawiać sytuację majątkową i finansową oraz wynik finansowy jednostki. Mówi

o tym wprost art. 4 ust. 1 ustawy. Ustawa dopuszcza możliwość stosowania uproszczeń

w ramach zasad (polityki) rachunkowości, ale pod warunkiem, że uproszczenia te nie

wywierają istotnie ujemnego wpływu na przedstawienie prawdziwego i przejrzystego

obrazu sytuacji jednostki (art. 4 ust. 4 ustawy).

Co należy opisać w dokumentacji zasad (polityki) rachunkowości?

Dokumentacja opisująca w języku polskim przyjęte przez jednostkę zasady (politykę)

rachunkowości powinna zawierać w szczególności informacje dotyczące:

1) określenia roku obrotowego i wchodzących w jego skład okresów sprawozdaw-

czych,

2) metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego,

3) sposobu prowadzenia ksiąg rachunkowych, w tym co najmniej:

a) zakładowego planu kont, ustalającego wykaz kont księgi głównej, przyjęte zasady

klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych oraz ich

powiązania z kontami księgi głównej,

b) wykazu ksiąg rachunkowych, a przy prowadzeniu ksiąg rachunkowych przy

użyciu komputera – wykazu zbiorów danych tworzących księgi rachunkowe na

informatycznych nośnikach danych z określeniem ich struktury, wzajemnych

powiązań oraz ich funkcji w organizacji całości ksiąg rachunkowych i w proce-

sach przetwarzania danych,

c) opisu systemu przetwarzania danych, a przy prowadzeniu ksiąg rachunkowych

przy użyciu komputera – opisu systemu informatycznego, zawierającego wykaz

programów, procedur lub funkcji, w zależności od struktury oprogramowania,

wraz z opisem algorytmów i parametrów oraz programowych zasad ochrony

danych, w tym w szczególności metod zabezpieczenia dostępu do danych i sys-

temu ich przetwarzania, a ponadto określenie wersji oprogramowania i daty

rozpoczęcia jego eksploatacji,

4) systemu służącego ochronie danych i ich zbiorów, w tym dowodów księgowych,

ksiąg rachunkowych i innych dokumentów stanowiących podstawę dokonanych

w nich zapisów.

Wynika to z art. 10 ust. 1 ustawy o rachunkowości. Zwróćmy uwagę, że wymienione

w tym przepisie elementy nie stanowią katalogu zamkniętego. Dokumentacja zasad (po-

lityki) rachunkowości powinna zawierać także inne ważne uregulowania.

Rok obrotowy i okres sprawozdawczy

Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie której utwo-

rzono jednostkę. W myśl przepisów ustawy o rachunkowości za rok obrotowy uważa

się rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalen-

darzowych, stosowany również do celów podatkowych. Jeżeli jednostka rozpoczęła

działalność w drugiej połowie przyjętego roku obrotowego, to można księgi rachunkowe

i sprawozdanie finansowe za ten okres połączyć z księgami rachunkowymi i sprawoz-

daniem finansowym za rok następny. W przypadku zmiany roku obrotowego pierwszy

po zmianie rok obrotowy powinien być dłuższy niż 12 kolejnych miesięcy (art. 3 ust. 1

pkt 9 ustawy).

Rok obrotowy powinien być zawsze zgodny z przyjętym przez jednostkę rokiem

podatkowym. W przypadku podatników podatku dochodowego od osób fizycznych

rokiem obrotowym musi być rok kalendarzowy. Tylko osoby prawne mogą ustalić

inny rok obrotowy. W dokumentacji zasad rachunkowości trzeba wskazać przyjęty

rok obrotowy.

Ponadto należy określić okresy sprawozdawcze. Przez okres sprawozdawczy rozumie

się okres, za który sporządza się sprawozdanie finansowe w trybie przewidzianym ustawą

lub inne sprawozdania sporządzone na podstawie ksiąg rachunkowych (art. 3 ust. 1 pkt 8

ustawy). Zazwyczaj okresem sprawozdawczym przyjmowanym przez jednostki jest

miesiąc – zatem w roku obrotowym występuje 12 okresów sprawozdawczych.

Jak sporządzić dokumentację zasad rachunkowości?

(cz. I)

Metody wyceny aktywów i pasywów

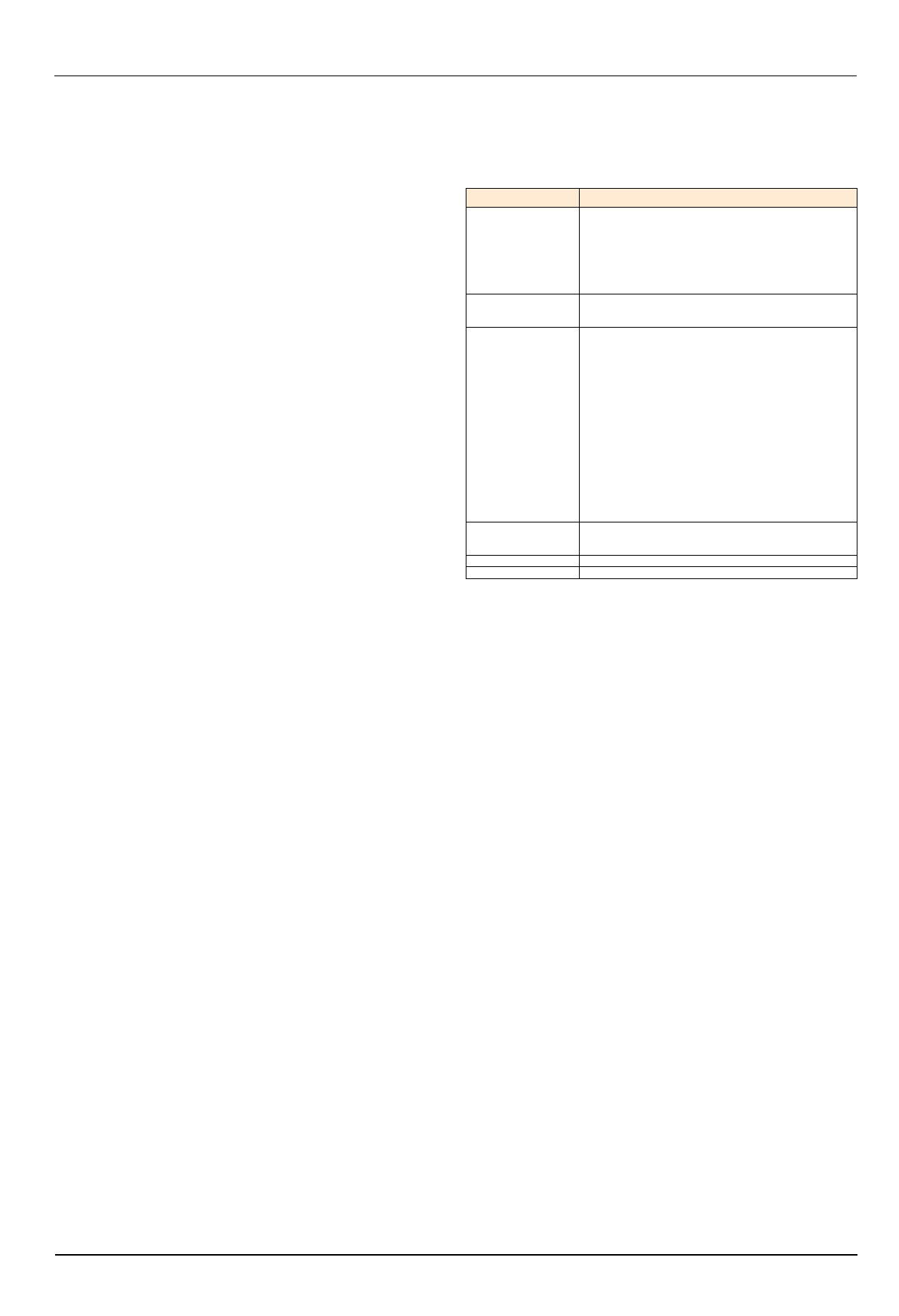

Ustawa o rachunkowości daje jednostce swobodę wyboru metod wyceny niektórych

składników majątku. Przykłady zamieszczono w poniższej tabeli.

Składnik majątku

Aspekty wymagające wyboru

Środki trwałe oraz warto-

ści niematerialne i prawne

– termin rozpoczęcia amortyzacji, stawka i metoda amortyzacji (za-

zwyczaj z uwzględnieniem przepisów o podatku dochodowym),

– zasady ujmowania w księgach składników majątku o niskiej war-

tości jednostkowej – w zakresie kwalifikacji do środków trwałych

czy wartości niematerialnych i prawnych oraz ich amortyzacji (za-

zwyczaj z uwzględnieniem przepisów o podatku dochodowym),

– zasady amortyzacji prawa wieczystego użytkowania gruntu,

– zasady dokonywania odpisów z tytułu trwałej utraty wartości

Nieruchomości oraz warto-

ści niematerialne i prawne

zaliczane do inwestycji

– zasady wyceny (analogicznie jak środki trwałe oraz wartości nie-

materialne i prawne lub według ceny rynkowej bądź inaczej okre-

ślonej wartości godziwej)

Zapasy

– przyjęte przez jednostkę metody ewidencji zapasów (materiałów,

towarów, produktów gotowych) ze wskazaniem m.in.:

• grup zapasów, które będą ewidencjonowane ilościowo-warto-

ściowo lub tylko ilościowo (w jednostkach naturalnych),

• towarów i opakowań, które będą ewidencjonowane tylko war-

tościowo,

• materiałów i towarów, których wartość będzie odpisywana

w koszty w dniu ich zakupu oraz produktów gotowych, których

wartość będzie odpisywana w koszty w momencie ich wytwo-

rzenia,

– przyjęte ceny ewidencyjne rzeczowych składników aktywów ob-

rotowych, sposoby rozliczania odchyleń od cen ewidencyjnych,

– metody wyceny rozchodów i stanu końcowego rzeczowych

składników aktywów obrotowych – w przypadku gdy ceny ich

nabycia, zakupu albo koszty wytworzenia jednakowych lub

uznanych za jednakowe, ze względu na podobieństwo rodzaju

i przeznaczenie, są różne (metoda cen przeciętnych, FIFO, LIFO),

– ustalenie zasad dokonywania odpisów aktualizujących

Produkcja w toku

– zasady i metody ustalania na dzień bilansowy przychodów i kosz-

tów niezakończonej produkcji, częściowo wykonanych usług

(w tym budowlanych), w tym objętych długotrwałymi umowami

Należności

– zasady dokonywania odpisów aktualizujących

Rezerwy

– metody tworzenia rezerw, szacowania kwot rezerw

Zakładowy plan kont

Zakładowy plan kont (ZPK) i zasady (polityka) rachunkowości bywają uznawane za

pojęcia tożsame. Skutkiem tego w wielu jednostkach jako dokumentacja zasad (polityki)

rachunkowości występuje sam ZPK, podczas gdy z art. 10 ust. 1 ustawy wynika, że polityka

rachunkowości to pojęcie znacznie szersze. Nie można jednak zaprzeczyć, że ZPK jest bar-

dzo ważnym elementem dokumentacji zasad, stanowi bowiem opis funkcjonowania kont

rachunkowych. Zazwyczaj ZPK jest odrębnym załącznikiem do zarządzenia kierownika

w sprawie zasad (polityki) rachunkowości.

W ZPK przede wszystkim powinien zostać ustalony wykaz kont syntetycznych i ana-

litycznych oraz opisane przyjęte zasady ewidencji zdarzeń na tych kontach. Przy jego

sporządzaniu można korzystać z wzorcowych planów kont publikowanych w literaturze

fachowej. W ZPK powinno się określić wybrany przez jednostkę rachunek kosztów

działalności operacyjnej. Możliwe są trzy podstawowe rozwiązania w zakresie ewidencji

i rozliczania kosztów, a mianowicie:

1) tylko według rodzajów – na kontach zespołu 4 (40 „Koszty według rodzajów”

i 49 „Rozliczenie kosztów”),

2) tylko według funkcji – na kontach zespołu 5 (50, 52, 53, 55 i 58),

3) według rodzajów – na kontach zespołu 4 (40 i 49) i równocześnie według funkcji – na

kontach zespołu 5 (50, 52, 53, 55 i 58).

W ZPK określa się kryteria kwalifikowania kosztów do czynnych rozliczeń międzyokre-

sowych kosztów oraz zasady ich rozliczania, a także sposób rozliczania kosztów produkcji

pomocniczej, kosztów pośrednich, kosztów zarządu, metody kalkulacji dla potrzeb ustalania

kosztów wytworzenia produktów.

Ponadto z ZPK powinno wynikać, czy jednostka stosuje konto 30 „Rozliczenie zakupu”,

konto 10 „Kasa”, jakie koszty grupuje w ramach konta 08 „Środki trwałe w budowie”, jak

prowadzi ewidencję podatku VAT i rejestry sprzedaży, zakupów itp. W ramach ZPK opisuje

się też zakres i sposób prowadzenia ewidencji pozabilansowej.

Pozostałe ważne informacje i ustalenia

Oprócz informacji wyszczególnionych w art. 10 ust. 1 ustawy o rachunkowości, doku-

mentacja zasad (polityki) rachunkowości powinna zawierać ponadto m.in.:

– określenie progu istotności i uproszczeń stosowanych przez jednostkę w ramach zasad

rachunkowości,

– zasady sporządzania, obiegu i kontroli dowodów księgowych oraz przekazywania ich

do komórki księgowości (np. w formie wewnętrznej instrukcji obiegu dokumentów

stanowiącej załącznik do dokumentacji zasad rachunkowości),

– szczegółowe zasady przeprowadzenia inwentaryzacji w firmie (np. w formie instrukcji

inwentaryzacyjnej stanowiącej załącznik do dokumentacji zasad rachunkowości),

– sposób ujmowania w sprawozdaniu finansowym informacji o zdarzeniach dotyczą-

cych roku obrotowego, otrzymanych po sporządzeniu rocznego sprawozdania,

– w jednostkach, w których roczne sprawozdanie finansowe nie podlega obowiązkowi

badania i ogłaszania – wskazanie, czy odstępuje się od ustalenia aktywów i rezerw

z tytułu odroczonego podatku dochodowego oraz jak kwalifikuje się umowy le-

asingu,

– wybrany wariant rachunku zysków i strat: porównawczy czy kalkulacyjny (wybór taki

mają jednostki prowadzące rachunek kosztów w zespole 4 i 5 – te, które prowadzą

go tylko w zespole 4 muszą sporządzać porównawczy rachunek zysków i strat, a te,

które prowadzą go wyłącznie w zespole 5 muszą sporządzać kalkulacyjny rachunek

zysków i strat),

– w jednostkach, w których roczne sprawozdanie finansowe podlega obowiązkowi

badania i ogłaszania – wybór metody prezentacji przepływów pieniężnych: bezpo-

średniej lub pośredniej.

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

503 Jak sporządzić dokumentację zasad rachunkowości cz II

Jak sporządzić rachunek zysków i strat w ujęciu MSR oraz IV Dyrektywy Europejskiej, RACHUNKOWOŚĆ

(Sporządzanie dokumentacji geodezyjnej w1 [tryb zgodności])id 1407

Jak sporządzać mapy myśli z książek, wykładów i filmów

Jak zdobyc brytyjskie prawo jazdy cz 2

Dokumentacja polityki rachunkowości w jednostkach budżetowych(1)

Test z zasad rachunkowosci, Edukacja, Zasady rachunkowości, Zadania bez rozwiazan

DOKUMENTY MORFEUSZA, RACHUNEK do um zlec, Załącznik nr 2 do umowy zlecenia

organizacja rachunkowosci cz 1 doc

Organizacja procesu rachunkowości cz 2

UKSW Rachunkowość cz II Rach zarządcza (wyk ład)

Jak sporządzać konspekty na C z socjologii edukacji, Socjologia edukacji

Zadania z rachunkowości cz. 1

21 Sporzadzanie dokumentacji ko Nieznany (2)

gieldy, raport 2, Sporządzanie dokumentu informacyjnego:

OPINIA Z ZASTRZEŻENIEM - ODSTĘPSTWO OD ZASAD RACHUNKOWOŚCI, Licencjat UE, kontrola i rewizja finanso

Jak wychować mężczyznę 7 zasad

Bibliografia jak sporzadzic, materiały szkolne, polski

więcej podobnych podstron