Logistyka - nauka

Logistyka 6/2013

875

Dr Magdalena Klopott

Akademia Morska w Gdyni

Rynek demontażu statków morskich – zarys zagadnienia

Wstęp

Rynek demontażu statków

1

jest integralnym, nieodłącznym komponentem rynku

ż

eglugowego

2

. Pełni rolę swojego rodzaju bufora, pozwalającego zachować na nim

równowagę. Liczba statków wycofywanych z eksploatacji zmienia się w zależności od wielu

czynników. W ostatnich latach średnio ok. 900 statków rocznie kończyło swój okres

eksploatacji i było sprzedawanych na złom

3

. Ich demontaż przeprowadza się w

stoczniach/obiektach stosujących różne metody złomowania, w większości zlokalizowanych

w krajach południowoazjatyckich. Przemysł złomowy dla gospodarek tych krajów jest

ważnym źródłem nie tylko przychodów, ale także cennych surowców wtórnych, głównie

złomu stali. Niestety, demontaż statków przebiega tam w warunkach będących poważnym

ź

ródłem ryzyka ekologicznego oraz bez poszanowania reguł bezpieczeństwa pracy.

1.

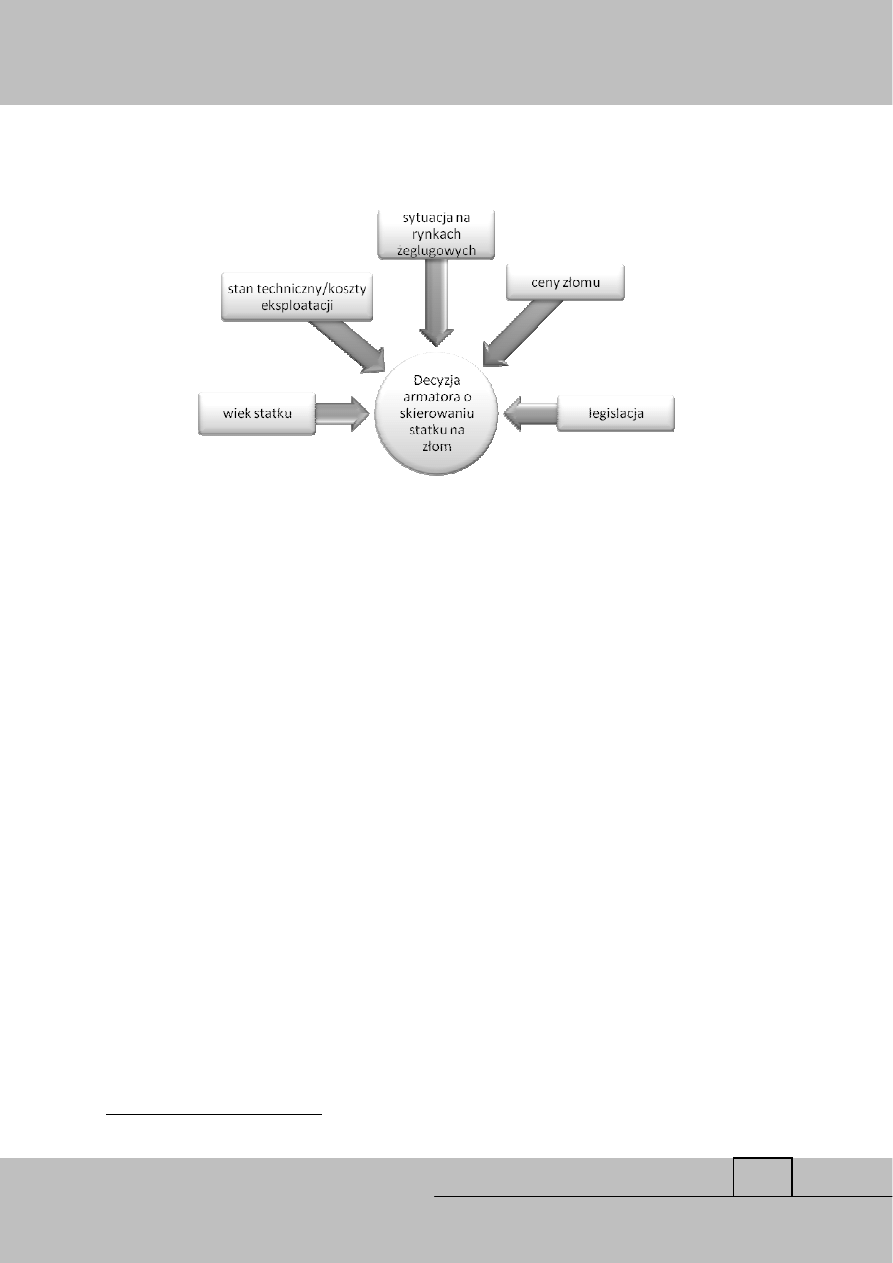

Przesłanki demontażu statków

Rynek złomowania statków uważa się za bardziej niestabilny i nieprzewidywalny niż

rynek statków nowo budowanych z uwagi na szybsze tempo podejmowania decyzji o

skierowaniu statku na złom

4

. Przesłanki przemawiające za wycofaniem statku z eksploatacji

mogą mieć charakter zarówno techniczny, jak i ekonomiczny

5

, ale także prawny (Rys. 1.)

Oznacza to, że do stoczni złomowych trafiają nie tylko statki stare i wyeksploatowane, ale -

jeśli jest to ekonomicznie uzasadnione - także takie, które nadal posiadają zdolność

ż

eglugową. Wiek nie jest więc jedyną i najważniejszą przesłanką przekazania statku na złom.

1

W praktyce oraz w piśmiennictwie stosuje się różne określenia tego typu rynku. W języku angielskim np.

funkcjonują takie określenia, jak: ship demolition, ship dismantling, ship scrapping, shipbreaking i w ostatnich

latach coraz częściej ship recycling market. Także w niniejszym artykule będą używane zamiennie określenia:

rynek złomowania, demontażu czy recyklingu statków.

2

M. Stopford, Maritime Economics, 3

rd

edition, Routledge, London 2009, s. 177.

3

UNCTAD Review of Maritime Transport 2011, United Nation Publication, Geneva 2011.

4

Ibidem.

5

I. L. Buxton, The market for ship demolition, “Maritime Policy&Management” 1998, Vol. 18, Issue 2, s. 105.

Logistyka - nauka

Logistyka 6/2013

876

W 2011 r. najstarszy złomowany statek liczył sobie 45 lat, a najmłodszy zaledwie 16. Jednak

najliczniejszą grupą są jednostki w wieku 20-40 lat (średnio 30 lat)

6

.

Rys. 1. Główne przesłanki złomowania statków

Ź

ródło: Opracowanie własne.

Kolejnym czynnikiem skłaniającym armatorów do pozbycia się statku jest jego stan

techniczny, zazwyczaj powiązany z wiekiem statku, oraz tzw. starzenie moralne, co oznacza,

ż

e jednostka może być nadal sprawna technicznie, ale w wyniku rozwoju nowych technologii

jej dalsza eksploatacja jest nieuzasadniona. Takie zjawisko obserwowano np. w latach 60. XX

wieku, kiedy to wraz z rozwojem konteneryzacji zaczęto złomować drobnicowce

wielopokładowe

7

. Nowy tonaż z reguły jest także bardziej ekonomiczny w eksploatacji i

biorąc pod uwagę sytuację rynkową (np. niskie stawki frachtowe), armatorzy mogą

przedkładać oddanie statku na złom, nad kontynuowanie jego zatrudnienia ze stratą

finansową.

Ważna w podejmowaniu decyzji o skierowaniu statku na złom jest zarówno obecna,

jak i prognozowana sytuacja na rynkach frachtowych. Zła koniunktura gospodarcza na

rynkach światowych, która przejawia się m.in. w spadku popytu na przewozy towarów

morzem, sprawia, że część statków pozostaje bez zatrudnienia. Demontaż staje się wówczas

instrumentem pozwalającym na uniknięcie nadwyżki tonażu na rynku żeglugowym.

Armatorzy podejmują też decyzję o demontażu, wychodząc z założenia, że czasem lepiej

oddać statek na złom niż sprzedać go innemu armatorowi, który konkurowałby o ten sam

6

UNCTAD Review of Maritime Transport 2012, United Nation Publication, Geneva, 2012.

7

M. Stopford, Maritime… op. cit. s. 159.

Logistyka - nauka

Logistyka 6/2013

877

ładunek, nawet jeśli cena złomu byłaby niższa niż cena statku możliwa do uzyskania na rynku

wtórnym

8

.

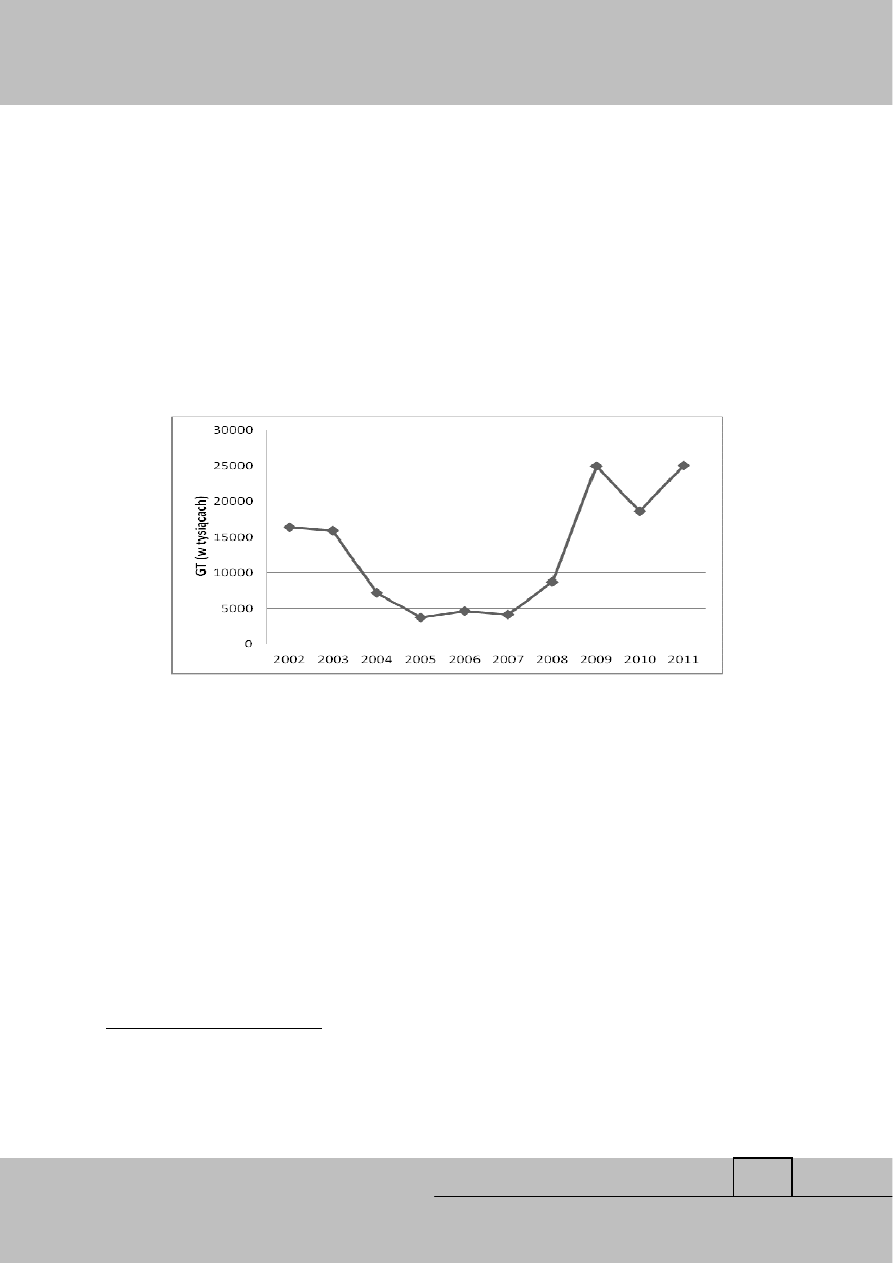

Taka sytuacja przekłada się na wzrost liczby złomowanych jednostek, co dało się

zaobserwować w latach 2009-2011 (Rys. 2.). W 2009 r. tonaż skierowany na złom zwiększył

się o ok. 300% w porównaniu z rokiem 2008. W kolejnym roku liczba ta nieznacznie spadła,

by w 2011 r. ponownie zbliżyć się do poziomu z 2009 r. i przekroczyć 25 milionów GT. Na

początku 2012 r. nadal obserwowano wzrost liczby złomowań. Według prognoz w

najbliższych latach ta tendencja utrzyma się i do stoczni złomowych trafi corocznie ok. 1400

statków

9

.

Rys. 2. Tonaż zgłoszony jako sprzedany na złom na świecie w latach 2002 - 2011 (w

tysiącach GT)

Ź

ródło: Opracowanie własne na podstawie danych World Casualty Statistics, IHS Fairplay

2012 oraz 2007.

U podstaw decyzji o demontażu statku mogą też leżeć obowiązki nałożone przez

legislatorów. Dla przykładu, w 2010 r. więcej niż podwoiła się liczba tankowców, które

stanowiły ponad 40% wszystkich złomowanych w tym roku statków i jednocześnie

najmłodszą grupę tonażową sprzedawaną na złom. Zjawisko to wiąże się z koniecznością

wycofania z eksploatacji do końca 2015 r. zbiornikowców jednokadłubowych

10

.

Ważną przesłanką jest też cena złomu, ustalana za 1 LDT

11

, uzależniona od wielu

czynników, w szczególności odzwierciedlająca zapotrzebowanie na stal na rynkach

8

UNCTAD Review of Maritime Transport 2012, United Nation Publication, Geneva, 2012.

9

M. Beck, Ship recycling: green versus greenback, “Shipbreaking”, January/February 2010.

10

Międzynarodowa Konwencja o zapobieganiu zanieczyszczaniu morza przez statki z 1973 r. wraz z

Protokołem z 1978 r. (MARPOL 73/78) z późniejszymi zmianami, US Oil Pollution Act z 1990 oraz

Rozporządzenie (WE) NR 1726/2003 Parlamentu Europejskiego i Rady z 22 lipca 2003 r.

11

LTD (Lightweight, Light displacement tonnes) – ciężar statku po usunięciu pozostałości ładunku, paliwa,

smarów, olejów, wody balastowej oraz pitnej itp.

Logistyka - nauka

Logistyka 6/2013

878

wewnętrznych. Od połowy 2008 r. do początków 2009 r. ceny złomy statkowego spadły z

650$ do 200$ za 1 LDT, w marcu 2010 r. sytuacja nieco poprawiła się i cena wzrosła do

400$/LDT

12

.

2.

Obiekty demontażu statków

Ważnym uczestnikiem rynku recyklingu statków są obiekty (stocznie) złomowe,

których na świecie jest obecnie około 300

13

, różniących się między sobą stopniem

zaawansowania technologicznego oraz metodami demontażu. Do końca lat 70. złomowaniem

statków trudniły się duże stocznie, szczególnie na południu Europy oraz w Stanach

Zjednoczonych. Jednak wewnątrzkrajowy popyt na stal sprawił, że aktywność ta przeniosła

się następnie do Korei i na Tajwan, gdzie rozwijała się do lat 90. XX wieku

14

.

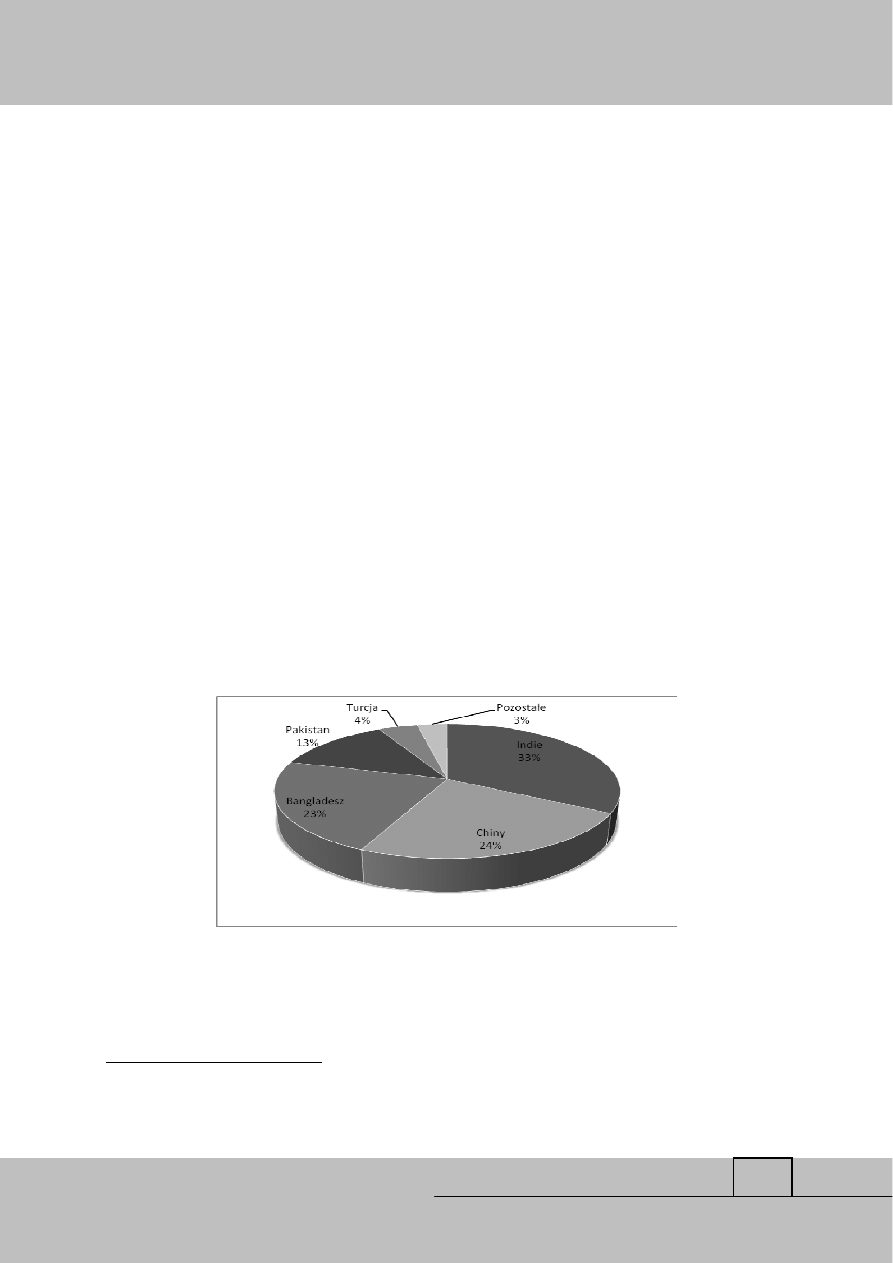

Współczesny rynek złomowania statków jest silnie skoncentrowany. Większość

ś

wiatowego recyklingu statków jest skupiona w trzech rozwijających się krajach azjatyckich,

czemu sprzyjają niskie koszty pracy i słabe regulacje środowiskowe. W 2011 roku aż 33%

złomowanego tonażu miało miejsce w Indiach, ok. 24 % w Chinach, niewiele mniej (niecałe

23%) w Bangladeszu. Mniejszym, choć stale rosnącym, rynkiem jest też Pakistan (13%) oraz

Turcja (Rys.3.). Ta piątka krajów skupia około 98% całego złomowanego tonażu.

Rys. 3. Udział wybranych krajów w światowym rynku demontażu statków w

2011 roku

Ź

ródło: Opracowanie własne na podstawie: UNCTAD Review of Maritime

Transport 2012, United Nation Publication, Geneva 2012.

12

UNCTAD Review of Maritime Transport 2010, United Nation Publication, Geneva 2010.

13

http://www.mideast-shipping.com/ship-recycling-market.htm (dostęp 22.10.2013).

14

T. G. Puthucherril, From Shipbreaking to Sustainable Ship Recycling: Evolution of a Legal Regime, Martinus

Nijhoff Publishers 2010, s. 5.

Logistyka - nauka

Logistyka 6/2013

879

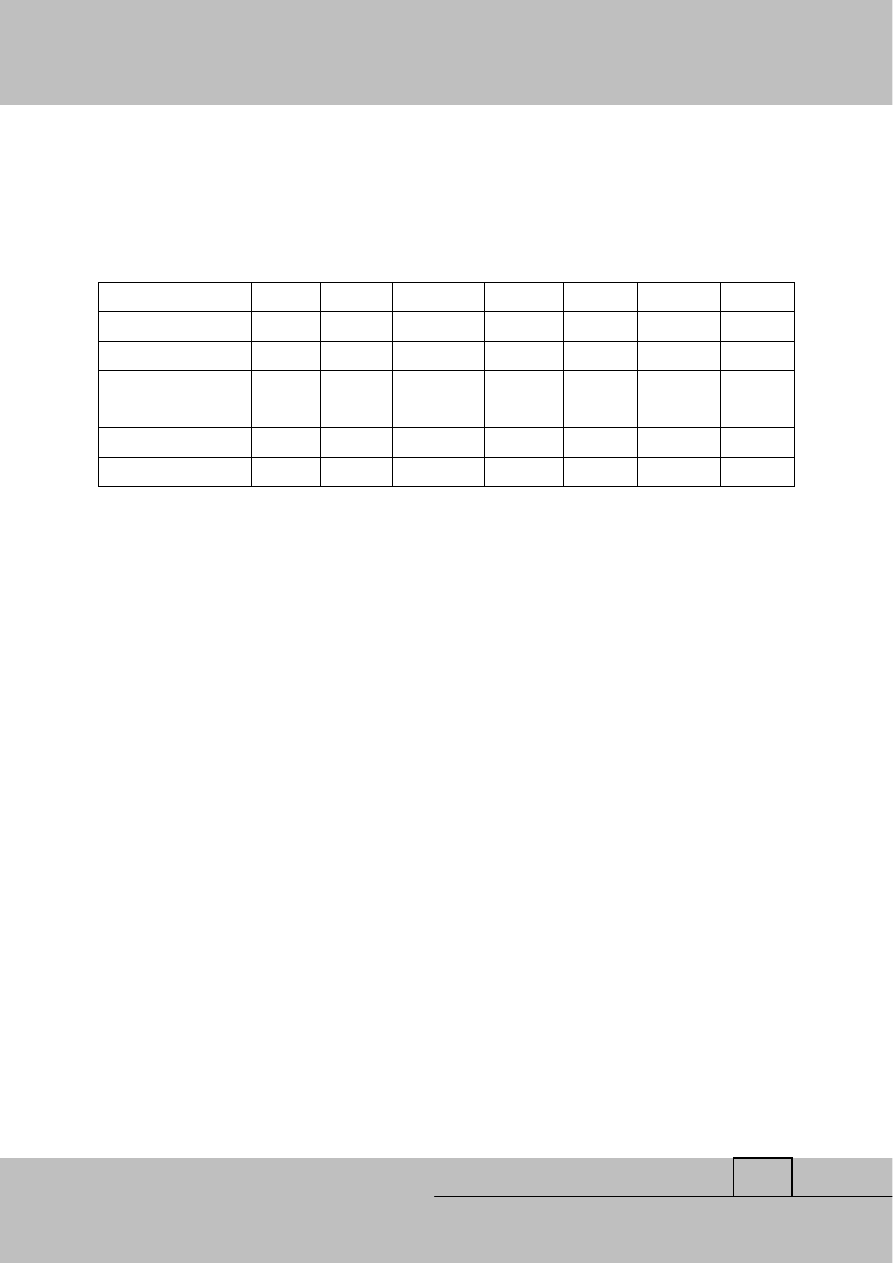

Na rynku recyklingu statków można zaobserwować specjalizację poszczególnych

krajów w demontażu określonego typu statków. Indie przodują w złomowaniu

kontenerowców i statków pasażerskich, natomiast Chiny i Bangladesz specjalizują się w

demontażu masowców, które także są ważną grupą tonażową dla stoczni indyjskich

(Tab. 1).

Tab. 1. Tonaż zgłoszony w 2011 r. jako sprzedany na złom wg typu statków i krajów (w tysiącach GT)

Indie

Chiny

Bangladesz Pakistan

Turcja

Pozostałe

Razem

Tankowce

1811

610

830

1485

98

157

4992

Masowce

3215

4367

4527

1240

205

114

13668

Kontenerowce/statki

pasażerskie

3370

1318

464

176

830

353

6511

Statki typu off-shore

366

59

136

548

18

260

1388

Razem

8762

6354

5957

3449

1152

884

26558

Ź

ródło: UNCTAD Review of Maritime Transport 2012, United Nation Publication, Geneva 2012.

Warto zauważyć, że stocznie/obiekty złomowe to miejsca, gdzie przeprowadza się nie

tylko sam demontaż statków, ale także zagospodarowuje odzyskane tą drogą materiały, w tym

także niebezpieczne. Dlatego też niezwykle istotne jest, jakie standardy zapewnia taki obiekt,

bo to właśnie one determinują ekologiczny proces demontażu statku.

Tymczasem znaczna liczba statków z końcem okresu eksploatacji trafia do obiektów

(stoczni) złomowych położonych na równinach pływowych (tzw. metoda „plażowania”) Indii

czy Bangladeszu, gdzie ich demontaż odbywa się bez dbałości zarówno o ochronę środowiska

przyrodniczego, jak również o zdrowie i bezpieczeństwo pracowników, którymi nierzadko są

także nieletni. Wykorzystuje się tutaj brak lub fakt bardzo liberalnej polityki w zakresie

ochrony środowiska i bezpieczeństwa pracy.

Postępowanie takie jest wysoce nieetyczne i dalekie od tzw. społecznej

odpowiedzialności biznesu, bowiem koszty zewnętrzne recyklingu statków ponoszone są

przez mieszkańców ubogich regionów azjatyckich. Kraje rozwinięte nie dopuściłyby do

sytuacji, aby na ich plażach miał miejsce taki proceder, a mimo to nie zgłaszają sprzeciwu,

gdy pływające pod ich banderą statki są złomowane właśnie takim sposobem.

Głosy sprzeciwu wobec demontażu statków metodą „plażowania” sprawiły, że na

arenie międzynarodowej powstały regulacje prawne na rzecz bezpiecznego i przyjaznego

ś

rodowisku recyklingu statków,

w które w ostatnich latach także włączyła się

Unia

Europejska.

Logistyka - nauka

Logistyka 6/2013

880

3.

Najnowsze rozwiązania legislacyjne UE wpływające na poprawę warunków

demontażu statków

Pierwszym

istotnym

unijnym

dokumentem,

poświęconym

problemom

ś

rodowiskowym na rynku demontażu statków, była Zielona księga w sprawie lepszego

demontażu statków z 22 maja 2007 r. Najnowszym zaś jest Rozporządzenie dotyczące

recyklingu statków

15

(Ship Recycling Regulation - SRR), którego tekst Komisja Europejska

zatwierdziła 27 czerwca 2013 r., a członkowie Parlamentu Europejskiego poparli

zdecydowaną większością głosów 22 października 2013 r.

Celem rozporządzenia jest redukcja negatywnego wpływu na środowisko wynikłego z

demontażu statków pływających pod banderą krajów unijnych. Rozporządzenie wprowadza

do prawodawstwa unijnego ważniejsze postanowienia

Międzynarodowej Konwencji o

bezpiecznym i przyjaznym dla środowiska recyklingu statków, ustanowionej w Hongkongu w

dniu 15 maja 2009 r.

16

i tym samym, co leżało zresztą w zamyśle jego twórców, zwiększa

szansę na ostateczne zakończenie procesu jej ratyfikacji.

SRR będzie miała zastosowanie do wszystkich statków handlowych o pojemności

powyżej 500 GT, pływających pod banderą krajów UE oraz – w zakresie pewnych

postanowień – także do statków pływających pod banderą innych krajów, ale zawijających do

portów krajów UE lub na ich kotwicowiska

17

. Jednocześnie wyłącza statki z zakresu

Rozporządzenia w sprawie przemieszczania odpadów z 2006 r.

18

, co budzi wiele wątpliwości

natury prawnej.

Rozporządzenie nakłada określone obowiązki przede wszystkim na armatorów

statków, ale także na właściwe organy administracji, obiekty (stocznie) demontażu statków, w

tym również na samą Komisję Europejską UE (Tab. 2.).

15

Regulation of the European Parliament and of the Council on ship recycling and amending Regulation (EC)

No 1013/2006 and Directive 2009/16/E.

16

Szerzej na temat postanowień Konwencji: M. H. Koziński, Międzynarodowa Konwencja o bezpiecznym i

przyjaznym dla środowiska recyklingu statków (SRC 2009), Prace Wydziału Nawigacyjnego Akademii Morskiej

w Gdyni nr 24, 2010.

17

Dotychczas, niestety, tylko Norwegia ratyfikowała konwencję (w czerwcu 2013 r.).

18

Rozporządzenie w sprawie przemieszczania odpadów (EC) 1013/2006, zakazujące m.in. wywozu odpadów

niebezpiecznych z państw OECD do państw nienależących do OECD (tzw. „zakaz bazylejski’), wprowadzające

do prawodawstwa unijnego postanowienia Konwencji bazylejskiej o kontroli transgranicznego przemieszczania i

usuwania odpadów niebezpiecznych z 1989 r.

Logistyka - nauka

Logistyka 6/2013

881

Tab. 2. Najważniejsze postanowienia Ship Recycling Regulation oraz ich adresaci

Adresaci

postanowień SRR

Najważniejsze postanowienia SRR

Każdy ze statków eksploatowanych pod banderą UE oraz statków pływających

pod banderą innych krajów, ale zawijających do portów krajów UE lub na ich

kotwicowiska ma obowiązek inwentaryzacji materiałów niebezpiecznych i

posiadania wykazu materiałów niebezpiecznych (IHM – Inventory of Hazardous

Materials) ze wskazaniem ich lokalizacji na statku oraz ilości, potwierdzony

przez właściwy organ administracji (np. towarzystwo klasyfikacyjne).

Wykorzystanie

(instalowanie)

oraz

używanie

niektórych

materiałów

niebezpiecznych na statkach będzie zabronione lub ograniczone. W

szczególności dotyczy to azbestu, substancji zubożających warstwę ozonową,

ś

rodków przeciwporostowych, toksycznych substancji typu PCBs oraz PFOS

19

.

Wymóg złomowania statków tylko w autoryzowanych obiektach demontażu

(Ship Recycling Facility – SRF). Armatorzy eksploatujący statki pod banderą

krajów UE mają zapewnić, że ich statki będą złomowane tylko w obiektach

umieszczonych na autoryzowanej przez KE europejskiej liście obiektów

recyklingu statków. Ciąży na nich także obowiązek notyfikowania właściwym

organom administracji zamiaru skierowania statku na złom.

A

rm

a

to

rz

y

/o

p

er

a

to

rz

y

Obowiązek przygotowania statku do procesu demontażu (tzw. pre-cleaniang np.

usunięcie pozostałości ładunku, paliwa, odpadów statkowych) oraz dostarczenie

wykazu materiałów niebezpiecznych.

Przeprowadzać kontrolę zgodności wykazu materiałów niebezpiecznych z

postanowieniami Rozporządzenia.

Organy

administracji

krajów UE

/towarzystwa

klasyfikacyjne

Przeprowadzanie oceny stoczni/obiektów demontażu z krajów UE, aplikujących

do umieszczenia na europejskiej liście obiektów recyklingu statków.

Zapewnienie określonych przez Rozporządzenie wysokich standardów

demontażu statków oraz aplikowanie do KE o umieszczenie na europejskiej

liście obiektów recyklingu statków.

Stocznie/obiekty

recyklingu

(niezależnie od

lokalizacji)

Bazując na informacjach przekazanych od armatora, operator SRF, zanim

rozpocznie demontaż, powinien przygotować plan recyklingu statku, który w

sposób szczegółowy będzie opisywał etapy demontażu oraz metody

19

PCB - Polychlorinated biphenyls, tj. polichlorowane bifenyle, PFOS - Perfluorooctane Sulfonic Acid, tj. kwas

perfluorooktanosulfonowy.

Logistyka - nauka

Logistyka 6/2013

882

zagospodarowania odzyskanych materiałów.

Stworzenie oraz bieżąca aktualizacja europejskiej listy obiektów recyklingu

statków, które posiadają autoryzację i zezwolenie na demontaż statków

pływających pod banderą krajów UE. Lista taka ma być opublikowana

najpóźniej do końca 2016 r.

UE

W ciągu trzech lat od początku obowiązywania Rozporządzenia

20

Komisja

Europejska ma obowiązek przedstawienia raportu dotyczącego możliwości

wprowadzenia mechanizmu finansowania przyjaznego środowisku recyklingu

statków wraz z niezbędnymi propozycjami regulacji prawnych.

Ź

ródło: Opracowanie własne na podstawie: Regulation of the European Parliament and of the Council on ship

recycling and amending Regulation (EC) No 1013/2006 and Directive 2009/16/E.

Sprostanie wszystkim wymogom nałożonym przez Rozporządzenie nie będzie

prostym zadaniem, szczególnie dla stoczni z państw południowoazjatyckich. Intencją UE nie

jest jednak sztucznie sterowany powrót recyklingu statków do UE

21

i pozbawienie w ten

sposób krajów rozwijających się ważnego źródła dochodu i niezbędnych surowców. Jej

nadrzędnym celem jest bowiem ochrona środowiska naturalnego oraz zdrowia ludzkiego oraz

„znalezienie rozwiązań zgodnych z zasadami zrównoważonego rozwoju na skalę światową”.

Realizacja tak postawionego celu może okazać się utrudniona, gdyż rodzą się wątpliwości co

do skuteczności proponowanych w Rozporządzeniu rozwiązań.

Po pierwsze, oddziaływanie Rozporządzenia jest w dużej mierze ograniczone, gdyż

dotyczy ono tylko statków pływających pod banderą krajów UE, które stanowią jedynie

niecałe 10% wszystkich złomowanych jednostek. Dla przykładu, w 2012 r. z eksploatacji

wycofano 143 statki z flagą UE, z czego 102 trafiły na plaże Indii i Bangladeszu (głównie

były to statki bandery greckiej i cypryjskiej)

22

.

Po drugie, dodatkowo rodzi się obawa, że regulacja stanie się rodzajem zachęty do

przeflagowywania statków, co znacznie obniży jej skuteczność. Wystarczy bowiem zmiana

bandery, aby można było uniknąć obowiązku korzystania z bezpiecznych obiektów

demontażu i tym samym obniżyć koszty złomowania, a także wydatki związane z

przeglądami i certyfikacją, wymaganą przez Rozporządzenie. Armatorzy nie raz pokazali, że

obojętne są im problemy środowiskowe i społeczne związane z recyklingiem statków,

omijając np. tzw. „zakaz bazylejski” z 1995 r. i nie deklarując swojego zamiaru oddania

20

Postanowienia Rozporządzenia zaczną obowiązywać po roku od dnia jego wejścia w życie (tj. 20 dni po

ogłoszeniu Rozporządzenia, które ma nastąpić pod koniec 2013 r.).

21

Stocznie UE nie mają zresztą wystarczających mocy przerobowych, a co ważniejsze, w krajach europejskich

nie istnieje tak duże zapotrzebowanie na złom stalowy.

22

NGO Shipbreaking Platform’s 2012 list of European ships sent to South Asia.

Logistyka - nauka

Logistyka 6/2013

883

statku na złom podczas pobytu w Europie. Nie wydaje się więc, aby Rozporządzenie

powstrzymało ich od kontynuowania procederu demontażu statku w obiektach złomowych

niespełniających żadnych wymagań środowiskowych dopóty, dopóki będzie to ekonomicznie

opłacalne.

Rozwiązania problemu upatruje się w postaci systemu wsparcia finansowego dla

armatorów, ułatwiającego bezpieczny i przyjazny środowisku recykling. Komisja Europejska

została zresztą zobowiązana, aby rozważyć możliwości stworzenia takiego mechanizmu (zob.

Tab. 2.). W obecnym kształcie Rozporządzenie jednak stawia bardziej na penalizację działań

armatorów, którzy nie zastosują się do jej zapisów, niż na tworzenie programu zachęt

23

.

Podsumowanie

Prawidłowo realizowany demontaż statku, połączony z odzyskiem surowców

wtórnych, może być bez wątpienia przyjaznym środowisku przemysłem. Równolegle należy

mieć na uwadze społeczny aspekt takiej działalności i zadbać o poprawę warunków pracy

zatrudnionych. Trudno jednak nie odnieść wrażenia, że wszystkie podejmowane na świecie

działania na rzecz bezpiecznego recyklingu statków są spóźnione lub implementowane

opieszale, a przemysł żeglugowy niechętnie podchodzi do regulowania sfery swojej

działalności. Istnieje obawa, że wzmożony okres demontażu minie zanim zapisy Konwencji z

Hong Kongu czy unijnego Rozporządzenia zaczną ostatecznie obowiązywać.

The ship demolition market – an outline

Summary

An average of 1400 ships will be scrapped annually over the coming years. The primary

determinants underpinning an owner's decisions for ship demolition are discussed at the

beginning of the paper, e.g. ship's age, obsolescence or future operating profitability of the

vessel. In the subsequent section the paper focuses on the ship demolition market,

concentrated in five countries, i.e. India, Bangladesh, China, Pakistan and Turkey, which

account for 98% of total tonnage recycled worldwide. While the industry is an important

23

Na przykład przewiduje się karę za sprzedanie statku, który po tym fakcie przed upływem 6 miesięcy został

przekazany na złom (dotyczy głównie transakcji z wykorzystaniem pośredników tzw. „cash-buyer”).

Logistyka - nauka

Logistyka 6/2013

884

source of steel scrap and provides thousands of jobs, it is accompanied by rough working

conditions and lack of environmental protection (especially in the scraping industries of India

and Bangladesh), that have become a source of public concern in the recent years.

The paper ends with a brief discussion on latest EU Ship Recycling Regulation, which aims to

reduce the negative impact of EU-flagged ship dismantling on the environment and human

health. The regulation imposes a number of requirements on European ship owners, ship

recycling facilities willing to recycle European ships, as well as on relevant authorities or

administration.

Literatura

1.

Buxton I. L., The market for ship demolition, “Maritime Policy&Management”, Vol. 18, Issue 2,

1993

2.

Koziński M. H., Międzynarodowa Konwencja o bezpiecznym i przyjaznym dla środowiska

recyklingu statków (SRC 2009), Prace Wydziału Nawigacyjnego Akademii Morskiej w Gdyni nr

24, 2010

3.

Matz-Lück N., Safe and Sound Scrapping of ‘Rusty Buckets’? The 2009 Hong Kong Ship

Recycling Convention, Review of European Community & International Environmental Law”

2010, Vol. 19, Issue 1

4.

NGO Shipbreaking Platform’s 2012 list of European ships sent to South Asia

5.

Puthucherril T. G., From Shipbreaking to Sustainable Ship Recycling: Evolution of a Legal

Regime, Martinus Nijhoff Publishers 2010

6.

REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on ship

recycling and amending Regulation (EC) No 1013/2006 and Directive 2009/16/E.

7.

Sinha S., Ship Scrapping and the environment—the buck should stop!. “Maritime

Policy&Management” 1998, Volume 25, Issue 4

8.

Stopford M., Maritime Economics, 3

rd

edition, Routledge, London 2009

9.

UNCTAD Review of Maritime Transport 2012, United Nation Publication, Geneva 2012

10.

UNCTAD Review of Maritime Transport 2011, United Nation Publication, Geneva 2011

11.

UNCTAD Review of Maritime Transport 2010, United Nation Publication, Geneva 2010

12.

Urs Daniel Engels, European Ship Recycling Regulation: Entry-Into-Force Implications of the

Hong Kong Convention, Springer-Verlag 2013

13.

World Casualty Statistics, IHS Fairplay 2012

14.

World Casualty Statistics, IHS Fairplay 2007

Wyszukiwarka

Podobne podstrony:

Klopott Rynek demontażu statków morskich

PRZEPISY KLASYFIKACJI l BUDOWY STATKÓW MORSKICH, Akademia Morska -materiały mechaniczne, szkoła, M

(Książka) Światła sygnalizacji wzrokowej statków morskich

D19221014 Rozporządzenie Rady Ministrów z dnia 2 października 1922 r o banderze i znakach rządowych

oznacz s, „Oznaczenie statków według Kodeksu morskiego i Ustawy o rybołóstwie morskim”

Bezpieczeństwo morskie państwa i ochrona statków i portów morskich

D19210594 Ustawa z dnia 4 października 1921 r w przedmiocie obciążeń hipotecznych w walucie zagrani

Ruchy wody morskiej i wody podziemne

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

Rynek turystyczny Antarktydy i Grenlandii

rynek pieniężny

Rynek pieniężny

Rynek kapitalowy i pieniezny 1

RYNEK TURYSTYKI BIZNESOWEJ W POLSCE

NAJWIĘKSZE KATASTROFY MORSKIE

RYNEK DOBR FINALNYCH

Prezentacja Rynek Energii

więcej podobnych podstron