Z

godnie z nową koncepcją Minister-

stwa Finansów, nadzór publiczny nad

biegłymi rewidentami i firmami audytor-

skimi ma sprawować organ kolegialny,

w skład którego wejdą przedstawiciele re-

sortu finansów, sprawiedliwości oraz

skarbu państwa, a także członkowie Kra-

jowej Izby Doradców Podatkowych. Ci

ostatni mają jednak stanowić mniejszość.

Znaczącą rolę ma odgrywać także Komisja

Nadzoru Finansowego. Kolegialny organ

nadzoru popiera Komisja Doradcza Mini-

stra Finansów do spraw organizacji nad-

zoru publicznego nad biegłymi rewiden-

tami i firmami audytorskimi pod kierow-

nictwem prof. Leszka Zienkowskiego.

Oznacza to, że nie zostanie zrealizowana

propozycja poprzedniego rządu, która za-

kładała sprawowanie nadzoru przez szefa

resortu finansów.

Dyskusje w środowisku biegłych oraz

w ministerstwie wzbudza także kwestia fi-

nansowania nadzoru publicznego. Rozwa-

żane są trzy propozycje: finansowania z bu-

dżetu państwa, współfinansowania z bu-

dżetu z możliwością dofinansowania z kwot

przekazanych przez samorząd biegłych z ty-

tułu kontroli oraz możliwość pobierania

opłat od spółek notowanych na giełdzie.

strony 2–3

PRAWO POMOCY W DWÓCH INSTANCJACH

Jeśli sąd przyznał prawo pomocy polegające

na ustanowieniu np. doradcy podatkowego, to

prawo to obejmuje zarówno zastępstwo przed

wojewódzkim sądem administracyjnym,

jak i Naczelnym Sądem Administracyjnym

– mówi Andrzej T. Prelicz.

czytaj strona B3

COTYGODNIOWY DODATEK GP w każdy poniedziałek – 28 stycznia 2008

Kalendarium

■

11 stycznia – Krajowa Izba Doradców

Podatkowych opublikowała na swoich

stronach znowelizowaną ustawę o do-

radztwie podatkowym.

■

17 stycznia – zgodnie z opublikowa-

nym ujednoliconym tekstem Regulaminu

organizacyjnego Biura KIDP do zadań

biura należy m.in.: zapewnienie zaplecza

organizacyjnego dla prawidłowego funk-

cjonowania wszystkich organów Izby,

przygotowanie w niezbędnym zakresie

projektów materiałów merytorycznych,

udostępnienie wszelkich środków mate-

rialnych i technicznych będących w dys-

pozycji Izby dla organów Izby i inne.

■

22 stycznia – zmieniły się dane tele-

adresowe Śląskiego Oddziału KIDP. Od-

dział posiada nowy numer telefonu:

(0 32) 258 10 45 oraz faxu: (0 32)

258 06 99.

■

23 stycznia – sejm uchwalił rządowy

projekt ustawy o zmianie ustawy o ra-

chunkowości. Zakłada ona zmianę za-

sad wydawania certyfikatów uprawnia-

jących do usługowego prowadzenia

ksiąg rachunkowych.

■

30 stycznia – w Rzeszowie odbędzie

się spotkanie prezesa Krajowej Rady

Biegłych Rewidentów Adama Kęsika ze

środowiskiem zawodowym biegłych re-

widentów i osób zainteresowanych funk-

cjonowaniem samorządu. Informacje na

temat spotkania można uzyskać pod nr.

tel. (0 17) 852 51 57. Kolejne spotkanie

odbędzie się w lutym w Łodzi.

Więcej www.kibr.org.pl

■

31 stycznia – Mazowiecki Oddział

KIDP organizuje konferencję dla dorad-

ców podatkowych na temat: Zmiany

w ustawie o doradztwie podatkowym –

nowe wyzwania i możliwości. Referat na

temat zmian wygłosi honorowy przewod-

niczący Krajowej Izby Doradców Podat-

kowych prof. Witold Modzelewski. Po re-

feracie przewidziana jest dyskusja na te-

mat propozycji zmian. Udział w konfe-

rencji jest bezpłatny po potwierdzeniu

uczestnictwa.

■

1-2 lutego – Konferencja Wielkopol-

skich Doradców Podatkowych. Wykład

o orzecznictwie ETS w zakresie VAT wy-

głosi Adam Bącal, sędzia Naczelnego

Sądu Administracyjnego w Warszawie.

O zmianach w VAT w 2008 r. poinformu-

je Krzysztof Sachs z Ernst & Young,

a prof. Włodzimierz Nykiel, kierownik

Centrum Dokumentacji i Studiów Podat-

kowych w Łodzi, wygłosi wykład na te-

mat 112 Dyrektywy.

■

5 lutego – odbędzie się posiedzenie

Krajowej Rady Biegłych Rewidentów. Har-

monogram posiedzeń na 2008 rok do-

stępny jest na stronie internetowej KIBR.

Tego dnia odbędzie się również ustny

egzamin na doradcę podatkowego.

II RANKING FIRM DORADCZYCH

Zwycięzcami II Rankingu Firm Doradztwa Podatkowego zo-

stały: PricewaterhouseCoopers wśród firm zatrudniających

10 i więcej doradców podatkowych, Mazars & Guerard Au-

dyt wśród firm liczących od 3 do 9 doradców oraz kancelaria

Sołtysiński, Kawecki & Szlęzak wśród firm zatrudniających

2 i mniej doradców. Uroczysta gala wręczenia dyplomów od-

była się w ubiegły wtorek.

czytaj strona B4

B

Doradztwo

podatkowe

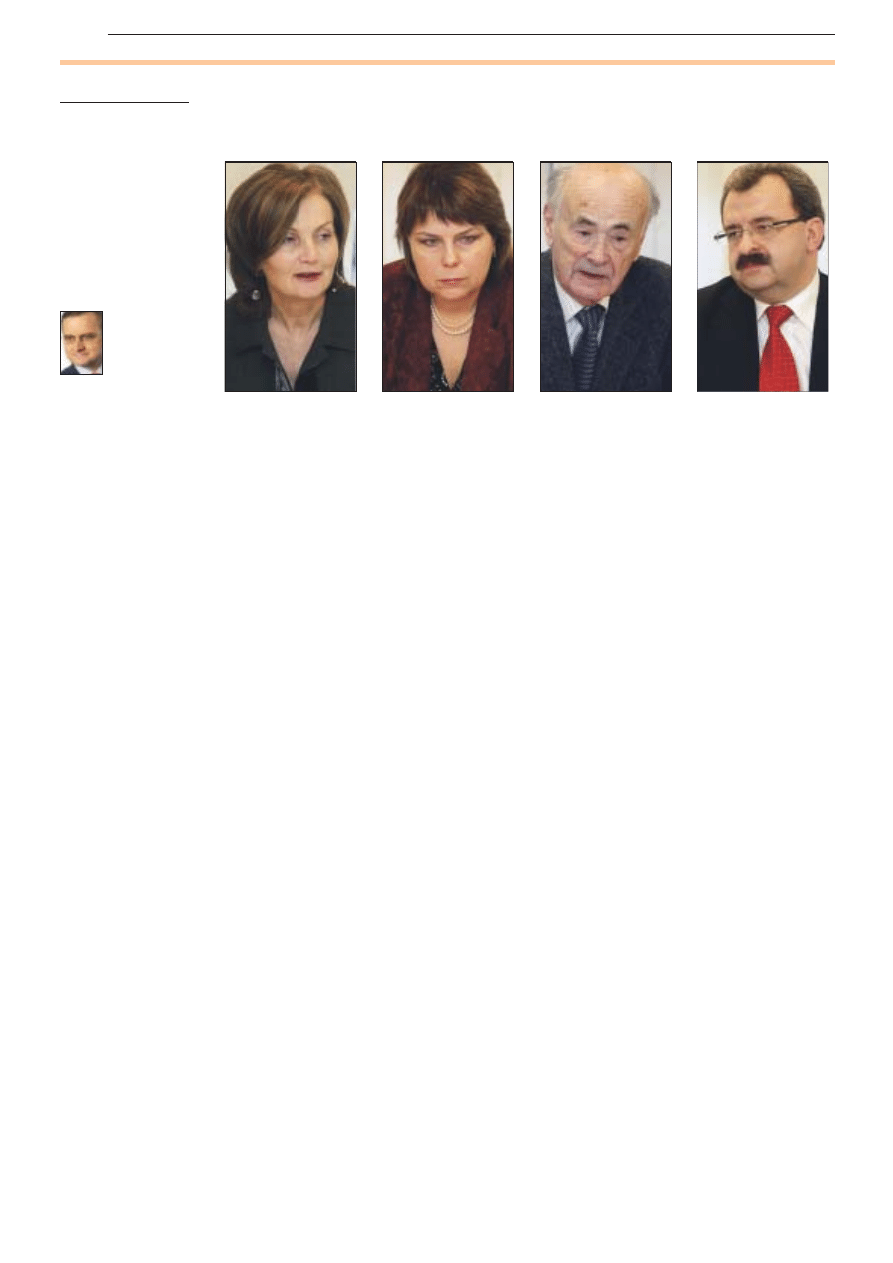

DEBATA GP Wdrożenie 43 Dyrektywy do prawa polskiego

Nadzoru publicznego nie będzie

sprawował minister finansów

Fot. Wojciech Górski

Do 30 czerwca Polska musi wdrożyć do prawa postanowienia 43 Dyrektywy. Nadzór publiczny

nad biegłymi rewidentami i spółkami audytorskimi będzie sprawował organ kolegialny.

Nad konstrukcją organu zarządzającego nadzorem publicznym debatowali (od lewej) ADAM PŁOCIŃSKI, ADAM KĘSIK,

JOANNA DADACZ, ELŻBIETA CHOJNA-DUCH, LESZEK ZIENKOWSKI, ZYGMUNT KORZENIEWSKI, JAROMIR GAZY

ŁUKASZ ZALEWSKI

lukasz.zalewski@infor.pl

D

oradcy podatkowi posiada-

ją szerokie uprawnienia do

doradzania swoim klientom. Mo-

gą udzielać porad zarówno oso-

bom fizycznym w sprawach po-

datku dochodowego, jak i zagra-

nicznym korporacjom w spra-

wach VAT. Posiadając uprawnie-

nia do doradztwa podatkowego

mogą zarówno prowadzić ewi-

dencje podatkowe, udzielać po-

rad i opinii, przeprowadzać au-

dyty podatkowe, reprezentować

klientów przed sądami admini-

stracyjnymi, jak i prowadzić księ-

gi rachunkowe. Doradcy w fir-

mach średniej wielkości i dużych,

chcąc zaoferować wysoki stan-

dard usług, decydują się na spe-

cjalizacje.

Specjaliści w większych

firmach

Witold Franc, doradca po-

datkowy z Kancelarii Doradców

Podatkowych Ster, zwraca uwa-

gę, że specjaliści pojawiają się

głównie w większych firmach

ulokowanych w dużych aglo-

meracjach. W małych miejsco-

wościach natomiast doradcy

starają się obsługiwać wszystkie

sprawy podatkowe, z różnych

dziedzin i specjalności.

– Analizując sytuację w du-

żych firmach doradczych, nale-

ży zauważyć, że doradcy podat-

kowi specjalizują się w zakresie

nawet jednego podatku.

W mniejszych miejscowościach

doradcy starają się obsłużyć

różne sprawy, z którymi przy-

chodzą do nich podatnicy, a za-

tem muszą zaoferować kom-

pleksową obsługę podatkową.

Doradcy ci nie rozstrzygają jed-

nak zazwyczaj problemów

o wartości kilku milionów zło-

tych – mówi Gazecie Prawnej

Witold Franc. Sławomir Zieleń,

doradca podatkowy Zieleń

i Wspólnicy z Wałbrzycha, po-

twierdza, że w jego firmie

klient może uzyskać zarówno

poradę podatkową, jak również

poradę z zakresu prawa gospo-

darczego. Doradcy mogą przy-

gotować zarówno wystąpienie

do urzędu skarbowego, pozew

do sądu gospodarczego, jak

i rozliczyć ZUS.

Doradcy w dużych firmach posiadają specjalizacje podatkowe.

Mazowiecki oddział KIDP proponuje, aby doradcy z co najmniej

pięcioletnim dorobkiem zawodowym mogli uzyskać formalne

potwierdzenie swoich specjalizacji.

DORADZTWO PODATKOWE Propozycje zmian w ustawie

Specjalizacje w dużych, kompleksowość w małych firmach

dokończenie na str. 2

B

2

www.gazetaprawna.pl

DORADZT WO PODATKOWE

Nadzoru publicznego nie będzie

Jak zorganizować

organ nadzoru

ELŻBIETA CHOJNA-DUCH

Kwestia usytuowania nadzoru

publicznego i jego roli jest otwar-

ta. Z pewnością nie będzie akcep-

towany pomysł autorstwa po-

przedniego ministra finansów,

zgodnie z którym nadzór publicz-

ny nad biegłymi rewidentami i fir-

mami audytorskimi miał pełnić

jednoosobowo minister finansów.

W mojej opinii należy utworzyć

organ kolegialny. W skład tego or-

ganu powinni wejść przedstawi-

cie ministra finansów, ministra

sprawiedliwości i ministra skarbu

państwa, a w mniejszości również

przedstawiciele Krajowej Izby

Biegłych Rewidentów. Konieczny

jest również znaczący głos Komi-

sji Nadzoru Finansowego.

We wszystkich krajach, poza

Hiszpanią, organ nadzoru pu-

blicznego ma strukturę kolegial-

ną. Różna jest tylko liczba człon-

ków, a także usytuowanie. Zwią-

zany jest on np. z ministrem fi-

nansów, gospodarki, sprawiedli-

wości bądź kancelarią premiera.

LESZEK ZIENKOWSKI

Komisja doradcza działa od

3 stycznia 2008 r. Wobec opóź-

nień, jakie miały miejsce za po-

przedniego rządu, działamy pod

presją czasu, ale nie może to pro-

wadzić do pogorszenia jakości

prac. Nie jest więc wykluczone, że

Polska będzie musiała wystąpić do

Komisji Europejskiej o przedłuże-

nie terminu wdrożenia dyrektywy.

Po wstępnych dyskusjach Komisja

jest przekonana, że organ nadzoru

powinien być ciałem kolegialnym.

To jest na razie jedyny pewny

wniosek wynikający z naszych do-

tychczasowych prac. Komisja skła-

nia się, z wielu względów, do opi-

nii, aby organ nadzoru znajdował

się w strukturach resortu finansów.

ELŻBIETA CHOJNA-DUCH

Komisja Europejska została po-

informowana o ewentualności

opóźnienia prac. Mamy jednak

nadzieję, że prace legislacyjne uda

się zakończyć w terminie.

ADAM PŁOCIŃSKI

KNF podtrzymuje propozycję,

aby nadzorca nad biegłymi rewi-

dentami i firmami audytorskimi był

kolegialny, bo to gwarantuje cią-

głość, apolityczność, a także sku-

teczność nadzoru. Powstaje pyta-

nie, czy organ kolegialny umieścić

przy ministrze finansów czy przy

KNF? Na liście podmiotów bada-

nych przez biegłych są jednostki in-

teresu publicznego – około tysiąca

podmiotów nadzorowanych przez

KNF. To pojęcie ma charakter otwar-

ty – zgodnie z art. 2 dyrektywy –

obok spółek notowanych na rynku

regulowanym, instytucji kredyto-

wych i zakładów ubezpieczenio-

wych zalicza się do nich także pod-

mioty o istotnym znaczeniu publicz-

nym. To mogą być podmioty, któ-

rych KNF nie nadzoruje. Dlatego

można rozważyć usytuowanie nad-

zoru przy ministrze finansów, z za-

strzeżeniem, że KNF miałaby za-

gwarantowany realny wpływ na po-

dejmowane decyzje. Przy kształto-

waniu organu kolegialnego trzeba

pamiętać, że zgodnie z dyrektywą

nadzorca nad biegłymi rewidenta-

mi powinien być publiczny, skutecz-

ny i niezależny. Z tego wypływają

wnioski do uwzględnienia przy kon-

struowaniu ustawy. Najważniejszy,

że KIBR nie powinna mieć wpływu

na dopuszczenie do zawodu biegłe-

go rewidenta. W tej relacji występu-

je oczywisty konflikt interesu. Wi-

dzę natomiast ważną rolę KIBR

m.in. w zakresie przyjmowania

standardów rewizji finansowej.

LESZEK ZIENKOWSKI

Problem niezależności będzie

jednym z kluczowych tematów

dyskusji. Komisja rozważała za-

proponowanie powołania organu

nadzoru publicznego jako zupeł-

nie niezależnego organu. Chcemy,

żeby ta jednostka była faktycznie,

a nie tylko formalnie niezależna.

ZYGMUNT KORZENIEWSKI

Jest dla mnie sprawą oczywi-

stą, że nadzór publiczny powinien

być niezależny, publiczny, wybie-

ralny, jak również przy wszyst-

kich procedurach przejrzysty.

Warto jednak zwrócić uwagę na

zalecenia, nad którymi pracuje Ko-

misja Europejska. Jedno z nich mó-

wi, że w żadnym razie organ nad-

zoru publicznego nie będzie mógł

scedować na inną organizację od-

powiedzialności za zatwierdzenie

metodologii inspekcji. Wydaje mi

się, że w związku z tym organ co

najmniej ze względu na rangę wy-

konywanych czynności przez bie-

głych rewidentów mógłby być usy-

tuowany przy ministrze finansów.

Nie byłoby gorzej, gdyby był usytu-

owany przy premierze. Jest to istot-

ne ze względu na bezpieczeństwo

państwa. Może się bowiem zda-

rzyć, że dokumentacja z badania

spółki, która produkuje dla nasze-

go sojusznika w NATO, na przy-

kład Stanów Zjednoczonych, waż-

ne produkty ze względu na bada-

nie na przykład przez hiszpańskie-

go audytora, trafi do tamtejszego

sądu dyscyplinarnego. W związku

z tym państwo zgodnie z dyrekty-

wą będzie musiało ustalić, w jaki

sposób przekazać kompetencje or-

ganowi nadzoru do działania na

arenie międzynarodowej.

Nadzór publiczny musi mieć

również bardzo jasne i klarowne

kompetencje. Nie może być wąt-

pliwości, czy organ sprawuje nad-

zór nad samorządem jako organ

odwoławczy, czy też funkcjonuje

niezależnie od samorządu. Dy-

Specjalizacje w dużych, kompleksowość w małych firmach

Zdaniem Sławomira Zielenia

wartością samą w sobie dla na-

szych klientów jest fakt świadcze-

nia usług kompleksowych.

Sytuacja w dużych firmach wy-

gląda jednak odmiennie. Specjali-

zując się w konkretnej praktyce

podatkowej, doradca staje się eks-

pertem. Jeśli więc jest znawcą po-

datku od towarów i usług, to mi-

mo, że ustawa o doradztwie po-

datkowym nie zabrania mu dora-

dzać w sprawach podatku docho-

dowego od osób fizycznych, zaj-

muje się tymi sprawami, na któ-

rych zna się najlepiej.

Tomasz Michalik, doradca po-

datkowy MDDP Michalik, Dłuska,

Dziedzic i Partnerzy, przyznaje, że

firma postawiła właśnie na specjali-

zacje. Doradcy są zatem ekspertami

w dziedzinach, którymi się zajmują.

Duże firmy również oferują

kompleksową obsługę, ale inaczej

rozumianą. Problem klienta,

w którym stykają się przykładowo

kwestie VAT i podatków dochodo-

wych, rozstrzyga kilku doradców

o różnych specjalizacjach. Skala

tych problemów jest jednak za-

zwyczaj dużo większa niż tych,

z którymi stykają się doradcy

w małych firmach doradczych.

Uatrakcyjnienie zawodu

Jacek Pawlik, przewodniczący

mazowieckiego oddziału Krajowej

Izby Doradców Podatkowych,

uważa, że specjalizacje mogą być

także formą uatrakcyjnienia za-

wodu doradcy podatkowego. Po-

nadto oddział proponuje wprowa-

dzić do ustawy o doradztwie po-

datkowym przepisy, które umożli-

wiałyby uzyskanie przez dorad-

ców specjalizacji. Doradca, który

wykonuje zawód co najmniej

pięć lat, mógłby wystąpić np. do

zarządu oddziału o uznanie spe-

cjalizacji w zakresie doradztwa

podatkowego. Oddział proponuje

wprowadzić możliwość uzyskania

czterech specjalizacji: wykonywa-

nia audytu podatkowego, prowa-

dzenia postępowań podatkowych

i postępowań przed sądami admi-

nistracyjnymi, prowadzenia ewi-

dencji podatkowych i ksiąg ra-

chunkowych oraz poszczególnych

rodzajów podatków, takich jak:

podatki pośrednie, podatki bezpo-

średnie i podatki majątkowe.

Jacek Pawlik przekonuje, że

specjalizacja spowoduje możli-

wość awansu doradców podatko-

wych, np. tak jak jest to u lekarzy.

– Z drugiej strony będzie to

także informacja dla klienta, w ja-

kiej dziedzinie doradca się specja-

lizuje – uważa Jacek Pawlik.

Kto specjalistą

Doradcy z co najmniej pięcio-

letnim stażem musieliby – w zało-

żeniach autorów pomysłu – do

wniosku o uznanie specjalizacji

musieliby dołączyć dowody po-

twierdzające wykonywanie usług

w

danym zakresie. Ponadto

dwóch innych doradców z dzie-

sięcioletnim stażem w zawodzie

doradcy musiałoby wystawić opi-

nię o dorobku zawodowym ubie-

gającego się o specjalizację do-

radcy. Opinię taką mogłaby także

wystawić osoba z tytułem dokto-

ra habilitowanego z zakresu pra-

wa, rachunkowości lub finansów,

która jest doradcą podatkowym.

Do wniosku doradca musiałby

wreszcie dołączyć wykaz publika-

cji z zakresu podatków, prawa po-

datkowego lub rachunkowości.

Uzyskanie specjalizacji nie by-

łoby jednak obligatoryjne.

■

Co nowego

u doradców

■

GRUPA GUMUŁKA-AUDYT

AUTORYZOWANYM DORADCĄ.

Grupa Gumułka – Audyt na pod-

stawie uchwały nr 33/2008 Zarzą-

du Giełdy Papierów Wartościo-

wych w Warszawie z 16 stycznia

2008 r. została wpisana na listę

Autoryzowanych Doradców w alter-

natywnym systemie obrotu na ryn-

ku NewConnect.

■

NOWA SPÓŁKA DORADZTWA

PODATKOWEGO. Powstała nowa

spółka doradztwa

podatkowego

Krzysztof Modzelew-

ski i Wspólnicy.

23 stycznia została

ona wpisana na listę

podmiotów upraw-

nionych do wykonywania czynno-

ści doradztwa podatkowego pro-

wadzonego przez ministra finan-

sów. Partnerami w spółce będą

Krzysztof Modzelewski, Mateusz

Kaczmarek oraz Renata Iwińska.

■

PKF CONSULT AUDYTOR

DLA RYNKU IPO. W roku 2007

PKF Consult obsłużyła najwięcej

debiutantów, badając sprawozda-

nia finansowe dziewięciu spółek

robiących IPO (Initial Public Offe-

ring – pierwsza oferta publiczna).

Oprócz debiutów, które zostały sfi-

nalizowane w 2007 roku, w minio-

nym roku PKF Consult pracowała

nad upublicznieniem akcji 12

spółek, których prospekty znajdu-

ją się obecnie w Komisji Nadzoru

Finansowego.

■

WYNIKI AUXILIUM. Kancelaria

Biegłych Rewidentów Auxilium po-

dała wyniki za IV kwartały 2007 r.

Wynik ze sprzedaży wyniósł ponad

550 tys. zł i okazał się wyższy o 18

proc. od prognozy podanej w pro-

spekcie emisyjnym spółki. Przy-

chody ze sprzedaży okazały się

wyższe o 52 proc. od przychodów

za rok 2006 i wyniosły ponad

2 mln 707 tys. zł, zaś zysk netto na

koniec grudnia 2007 r. wyniósł po-

nad 495 tys. zł i był wyższy o 82,5

proc. od zysku netto za rok 2006.

■

ZŁOTY LAUR DLA GRNB-

-PARTNER. Grażyna Nelip oraz

Zbigniew Błaszczyk z zarządu

spółki GRNB-Partner zostali wy-

różnieni Złotymi Laurami Umiejęt-

ności i Kompetencji. Wcześniej,

pod koniec 2007 r., Kapituła

Laurów wyróżniła spółkę doradz-

twa podatkowego GRNB-Partner

w kategorii polskie przedsiębior-

stwo.

■

TAXAND CHALLENGE ROZ-

STRZYGNIĘTY. Pierwsza edycja

konkursu Taxand Challenge zo-

stała rozstrzygnięta. Pierwsze

miejsce zajął Maciej Kacymirow,

drugie Krzysztof Rembierz, a trze-

cie Michał Malczewski. Tytuł

Retora za najlepszą mowę proce-

sową otrzymał Michał Mąka.

W konkursie mogli wystartować

studenci z wszystkich polskich

uczelni.

■

BLUE TAX SPÓŁKĄ AKCYJNĄ.

Blue Tax Group spółka z ograniczo-

ną odpowiedzialnością zmieniła

formę prawną, przekształcając się

pod koniec zeszłego roku w Blue

Tax Group spółka akcyjna. Jak in-

formuje spółka, zmiana formy

prawnej jest ściśle związana z jej

planami giełdowymi i stanowi ko-

lejny etap w drodze na nowy par-

kiet Giełdy Papierów Wartościo-

wych NewConnect. Firma chciała-

by zadebiutować na nim jeszcze

w styczniu.

■

dokończenie ze str. 1

PONIEDZIAŁEK 28 stycznia 2008

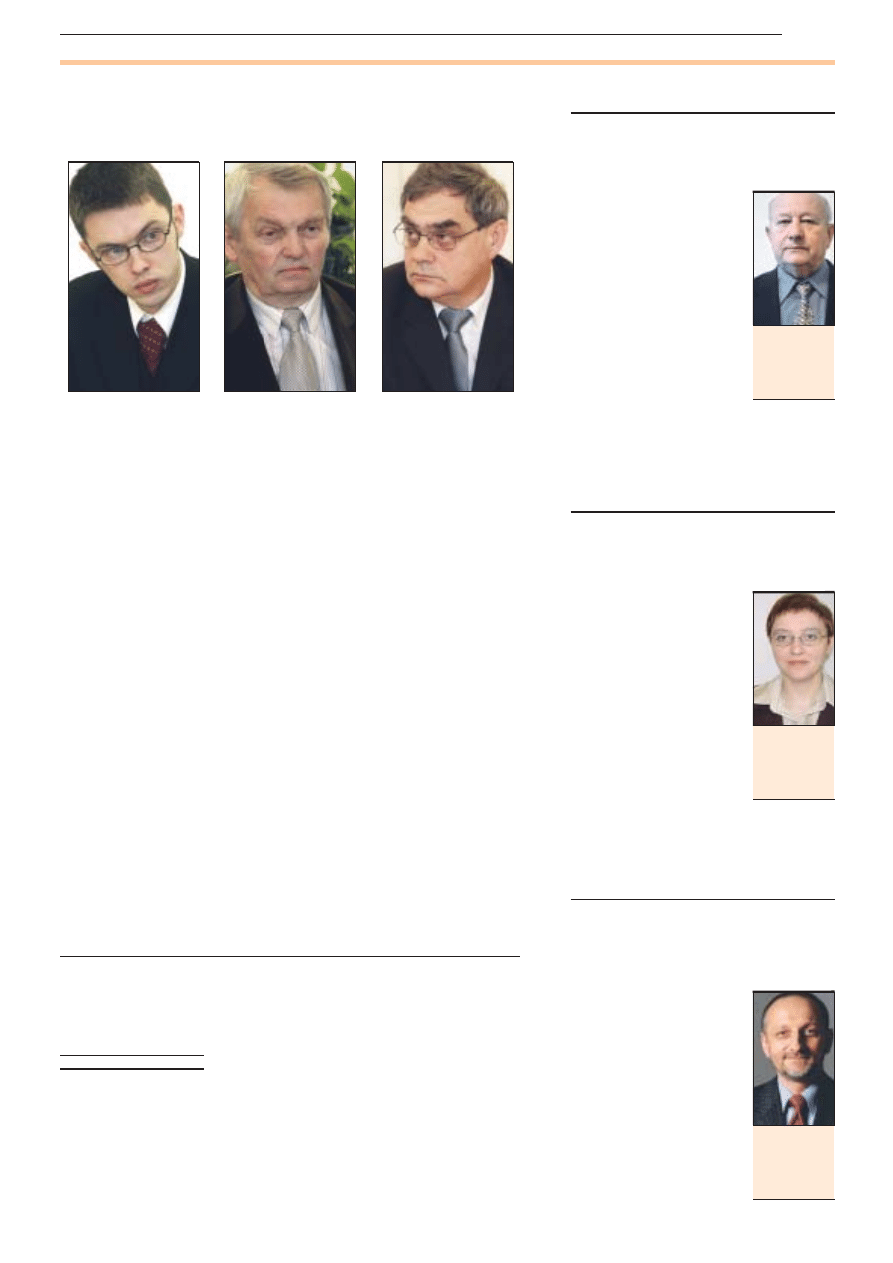

ADAM KĘSIK

prezes Krajowej Rady Biegłych

Rewidentów

JOANNA DADACZ

dyrektor Departamentu Rachunkowości

Ministerstwa Finansów

ELŻBIETA CHOJNA-DUCH

wiceminister finansów

LESZEK ZIENKOWSKI

przewodniczący Komisji Doradczej

Ministra Finansów do spraw organizacji

nadzoru publicznego

www.gazetaprawna.pl

B

3

DORADZT WO PODATKOWE

sprawował minister

BIEGLI REWIDENCI Postępowanie dyscyplinarne

Wyrok sądu musi być podpisany

Jeżeli sąd dyscyplinarny nie podpisze

wyroku, nie jest on ważny, a sprawa

musi być ponownie rozpatrzona.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

B

iegły rewident odmówił udo-

stępnienia dokumentacji

podmiotu audytorskiego do kon-

troli upoważnionemu przez Krajo-

wą Komisję Nadzoru (KKN) wizy-

tatorowi z uwagi na brak ustawo-

wego umocowania wizytatorów

i narażenie biegłego na ujawnie-

nie tajemnicy zawodowej.

W związku z tym, wyrokiem Kra-

jowego Sądu Dyscyplinarnego

Krajowej Izby Biegłych Rewiden-

tów I instancji, biegły rewident zo-

stał uznany za winnego. Sąd wy-

mierzył również karę dyscyplinar-

ną zawieszenia w czynnościach

zawodowych na okres roku, a tak-

że obciążył skazanego kosztami

postępowania w sprawie. Jako

podstawę prawną zarzucanego

czynu sąd podał art. 12 ust. 2 pkt

1 ustawy, który mówi o obowiąz-

ku przestrzegania uchwał KIBR.

Taką uchwałą, zdaniem sądu, jest

uchwała nr 1/25/2004 KKN z 12

maja 2004 r. w sprawie Regulami-

nu działania KKN KIBR, którą,

zdaniem Izby, naruszył biegły.

Krajowy Sąd Dyscyplinarny KIBR

II instancji wydał wyrok utrzymu-

jący w mocy zaskarżony wyrok

I instancji.

Biegły rewident złożył odwoła-

nie do Sądu Apelacyjnego w War-

szawie. Wyrok w tej sprawie zo-

stał wydany 9 stycznia 2008 r. Sąd

Apelacyjny uchylił wyrok Sądu

Dyscyplinarnego Krajowej Izby

Biegłych Rewidentów. Zarzucił

bowiem sądowi dyscyplinarnemu,

że nie podpisał swoich wyroków,

czym naruszył art. 418 par. 1 ko-

deksu postępowania karnego. Na

mocy art. 439 par. 1 pkt 6 k.p.k.

sąd apelacyjny z urzędu stwierdził

nieważność wyroku i tym samym

postępowania dyscyplinarnego

i nakazał ponowne rozpatrzenie

sprawy. Sąd nie ustosunkował się

do części merytorycznej skargi

biegłego, gdyż – jak stwierdził – li-

nia orzecznicza w tej materii nie

pozwala mu na takie działanie.

■

Wyrok Sądu Apelacyjnego jest

prawomocny (sygn. akt III APo

9/07)

PONIEDZIAŁEK 28 stycznia 2008

Czy na rynku usług audytorskich istnieje rzeczywista konkurencja

cenowa?

K

onkurencja cenowa istnieje, ale tylko

w segmencie dotyczącym usług na

rzecz jednostek podległych samorządom

i jednoosobowych spółek Skarbu Państwa.

Jest to jednak 20 proc. rynku. W tym seg-

mencie funkcjonowanie rynku jest ułom-

ne. Firmy te przy wyborze biegłego kieru-

ją się wyłącznie najniższą ceną. Dochodzi

do paradoksalnych sytuacji, w których

koszt publikowanych w prasie zaproszeń

do składania ofert przekracza cenę usługi

audytorskiej. Oferowane ceny mieszczą

się w granicach od 5 do 50 tys. zł. Jest rze-

czą niemożliwą, aby audytor mógł wyko-

nać prawidłowo nałożone na niego obo-

wiązki ustawowe. Dlaczego tak jest?

Otóż, zawsze w licznej grupie audytorów

znajdą się tacy, którzy za najniższą cenę

(dumping) przyjmą zlecenie. Brak jest ba-

riery hamującej ten stan. Drugi segment to 80 proc. rynku wyko-

nywanego przez wielką szóstkę, która obsługuje jednostki gieł-

dowe i duże przedsiębiorstwa powiązane z kapitałem zagranicz-

nym. Mając zapewnione istotne przychody z powyższego obsza-

ru, sięgają także do mniejszych podmiotów gospodarczych. Czy

istnieje tu konkurencja? Moim zdaniem nie.

■

(AP)

BIEGLI REWIDENCI

Walka o 20 proc. rynku

TADEUSZ KWATERSKI

biegły rewident, prezes

zarządu Ekspert-Fin

Biegli Rewidenci

Czy wprowadzenie egzaminu dla osób zamierzających prowadzić

usługowo księgi rachunkowe to dobre rozwiązanie?

Z

zadowoleniem przyjęłam planowany

powrót do obowiązkowego egzami-

nu dla osób, które chcą uzyskać upraw-

nienia do usługowego prowadzenia ksiąg

rachunkowych. Takie rozwiązanie zapew-

ni jednolitą wiedzę osób posiadających

certyfikat. Bardzo ważna jest jednak w ta-

kim przypadku pełna przejrzystość zakre-

su wymagań, w tym publikacja przykła-

dowych pytań. Wtedy osoby przygotowu-

jące się do egzaminu będą mogły łatwiej

uporządkować swoją wiedzę. Piszę

z punktu widzenia osoby, która w 1997

roku zdobyła uprawnienia ministerialne.

W 1996 roku zakres egzaminu był okre-

ślony minimalistycznie: prawo bilansowe,

podatkowe, cywilne, postępowanie admi-

nistracyjne i informatyka. Przygotowy-

wałam się do egzaminu bardzo pilnie, ale

trochę chaotycznie, bo trudno było mi wyobrazić sobie, jak

mogą wyglądać pytania z tak szerokiego zakresu tematyczne-

go. Musiałam zastosować metodę nauka przez praktykę –

pierwsze podejście do egzaminu okazało się testowaniem, jak

wygląda egzamin.

■

Not. KT

KSIĘGOWI

Egzamin zapewni jednolitą wiedzę

AGNIESZKA SOBISZ

dyrektor finansowy

Polytec Interior Polska

w Tomaszowie

Mazowieckim

Czy doradca podatkowy wyznaczony do reprezentowania klienta

przed WSA jest automatycznie uprawniony do złożenia skargi

kasacyjnej do NSA?

I

nstytucja prawa pomocy wiąże się z re-

alizacją jednego ze standardów państwa

prawnego, jakim jest prawo do sądu. Jeśli

sąd przyznał prawo pomocy polegające na

ustanowieniu np. doradcy podatkowego,

to prawo to obejmuje zarówno zastępstwo

przed WSA, jak i NSA. Jest to rozwiązanie

racjonalne, skoro wprowadzono przymus

adwokacki przy sporządzaniu skargi kasa-

cyjnej. Ponieważ celem instytucji prawa

pomocy, jest zapewnienie stronie dostępu

do sądu to przyznanie prawa pomocy wy-

gasa jedynie wraz ze śmiercią strony, która

je uzyskała albo w przypadku ustania oso-

by prawnej lub likwidacji jednostki niema-

jącej osobowości prawnej. Należy wskazać,

że przepisy ustawy o postępowaniu przed

sądami administracyjnymi przewidują

możliwość cofnięcia prawa pomocy, w ca-

łości lub w części, jednak tylko wtedy, gdy okaże się, że okolicz-

ności, na podstawie których je przyznano, nie istniały lub prze-

stały istnieć (strona uzyskała środki finansowe umożliwiające

jej ponoszenie koszów postępowania).

■

(ŁZ)

DORADCY PODATKOWI

Wystarczy raz wyznaczyć doradcę

ANDRZEJ T. PRELICZ

doradca podatkowy,

Kancelaria Prawno-

-Rachunkowa

J. Szymańska, Andrzej

T. Prelicz, Katowice

rektywa nie mówi o nadzorze nad

samorządem, ale nad audytorami

i firmami audytorskimi.

ADAM KĘSIK

Mam wrażenie, że mówimy

o nadzorze publicznym, jak o in-

stytucji, podczas gdy Dyrektywa

postrzega nadzór publiczny jako

system, a nie organ.

Mam nadzieję, że KIBR jest

skłonna zaakceptować, aby orga-

nem zarządzającym systemem nad-

zoru publicznego był organ kole-

gialny, w którym przedstawiciele

środowiska wykonujący ten zawód

będą godnie reprezentowani. Zgod-

nie z postanowieniami Dyrektywy

w skład tego organu powinny wcho-

dzić osoby kompetentne, posiadają-

ce wiedzę w zakresie rewizji finan-

sowej czy ustawowego badania

sprawozdań finansowych. Tylko ta-

kie osoby są w stanie zapewnić wła-

ściwe zarządzanie tym systemem.

Ponadto Dyrektywa mówi, że

zarówno biegli rewidenci, jak

i firmy audytorskie objęte są nad-

zorem publicznym. Tym samym

pośrednio również KIBR będzie

podlegać temu nadzorowi. W tej

sytuacji nie widzę potrzeby wpro-

wadzania bezpośredniego przepi-

su w ustawie regulującej system

nadzoru podległości KIBR.

JAROMIR GAZY

Jako odbiorca sprawozdań fi-

nansowych liczę na to, że nadzór

publiczny poprawi zaufanie do

sprawozdań finansowych i bada-

jących je biegłych rewidentów. Je-

stem jednak przekonany, że sam

nadzór publiczny tego nie uczyni.

Konieczna jest równoległa zmiana

ustawy o biegłych rewidentach.

Bo jako korzystający ze sprawoz-

dań finansowych zbadanych przez

biegłych rewidentów mam świa-

domość, że nie oddają one stanu

faktycznego wielu podmiotów.

Jak nadzór powinien

być finansowany

ELŻBIETA CHOJNA-DUCH

43 Dyrektywa bardzo ogólnie

stwierdza, że nadzór publiczny

powinien być odpowiednio finan-

sowany. Równocześnie bezpiecz-

ny, wolny od jakiegokolwiek nie-

właściwego wpływu biegłych re-

widentów lub firm audytorskich.

Jest tu kilka możliwości. Po

pierwsze, finansowania z budżetu

państwa, po drugie, współfinan-

sowania z budżetu z możliwością

dofinansowania z kwot przekaza-

nych przez samorząd biegłych

z tytułu kontroli. Trzecia możli-

wość to pobieranie opłat od spó-

łek notowanych na giełdzie.

ZYGMUNT KORZENIEWSKI

W ramach nadzoru publiczne-

go jest wyraźnie powiedziane, że

nie może on być nadmiernie po-

wiązany z biegłymi i podmiotami

uprawnionymi do badania, czyli

nie może być finansowany przez

biegłych i spółki audytorskie.

ADAM PŁOCIŃSKI

Finansowanie wolne od niepo-

żądanych wpływów rozumiem nie

jako wolność od zasilania ze strony

firm audytorskich i biegłych rewi-

dentów, tylko jako brak możliwo-

ści wpływu podmiotów nadzoro-

wanych na wysokość tego budże-

tu. Budżet powinien być określany

niezależnie od podmiotów nadzo-

rowanych, ale powinny one w ja-

kimś stopniu uczestniczyć w finan-

sowaniu organu nadzorującego.

Taki model finansowania nadzoru

jest przyjęty w zakresie całego ryn-

ku finansowego w Polsce.

ADAM KĘSIK

Z mojego punktu widzenia naj-

lepszym sposobem jest finanso-

wanie systemu przez budżet pań-

stwa. To jest najprostsze i najbar-

dziej niezależne rozwiązanie.

JOANNA DADACZ

Kwestia finansowania będzie

etapem zamykającym i zależnym

od tego, jaki będzie katalog

i struktura jednostek zaintereso-

wania publicznego.

■

Debatę prowadziła

AGNIESZKA POKOJSKA

JAROMIR GAZY

przewodniczący mazowieckiego oddziału

Krajowego Związku Lokatorów

i Spółdzielców

ADAM PŁOCIŃSKI

dyrektor zarządzający Pionem Polityki

Rozwoju Rynku Finansowego i Polityki

Międzysektorowej w KNF

ZYGMUNT KORZENIEWSKI

prezes Stowarzyszenia Libertas

Ogłoszenie zwycięzców II Rankingu firm i doradców podatkowych

Gazety Prawnej odbyło się podczas uroczystej gali wręczenia

dyplomów. Nagrodziliśmy 9 firm doradztwa podatkowego oraz

16 doradców podatkowych. W II rankingu GP wzięło udział 67 firm.

II Ranking firm i doradców podatkowych

Redaktor naczelny Gazety Prawnej ROBERT LIDKE

wręcza dyplom dr. JANUSZOWI FISZEROWI z White

& Case, najlepszemu doradcy w zakresie fuzji i przejęć

oraz międzynarodowego prawa podatkowego

Dr JANUSZ FISZER z White & Case gratuluje MARKOWI METRYCKIEMU

z Deloitte zajęcia trzeciego miejsca w kategorii fuzji i przejęć. W imieniu

drugiej w tej kategorii IWONY SMITH nagrodę odbiera KATARZYNA

CZARNECKA-ŻOCHOWSKA z PricewaterhouseCoopers.

RADOSŁAW SZCZĘCH oraz JACEK KĘDZIOR z Ernst & Young, firmy która

została wiceliderem wśród największych firm doradczych, rozmawiają

z MARKIEM KUTARBĄ, zastępcą redaktora naczelnego Gazety Prawnej

Dr IRENA OŻÓG, najlepszy doradca w zakresie

podatków dochodowych, oraz PAWEŁ TOMCZYKOWSKI

z Ożóg i Wspólnicy

JAROSŁAW BIEROŃSKI z Kancelarii Sołtysiński,

Kawecki & Szlęzak w rozmowie z ARTUREM

NOWAKIEM z Kancelarii Artur Nowak

TOMASZ MICHALIK z MDDP Michalik Dłuska Dziedzic

i Partnerzy – najlepszy doradca podatkowy w zakresie

podatku od towarów i usług

Zwycięzcy w kategorii najlepszy doradca w zakresie podatków dochodowych: dr JANUSZ FISZER z White & Case (drugie

miejsce), dr IRENA OŻÓG z Ożóg i Wspólnicy (pierwsze miejsce), dr JANUSZ MARCINIUK z Marciniuk i Wspólnicy (trzecie

miejsce), ANDRZEJ TAUDUL z Taudul Doradztwo Podatkowe (trzecie miejsce) oraz MAREK METRYCKI z Deloitte (drugie miejsce)

Zwycięzcy w kategorii

rozprawy przed

sądami: Dorota

Szubielska

z Chadbourne & Parke

LLP (zwyciężczyni),

MAŁGORZATA

SOBOŃSKA z MDDP

(trzecie miejsce),

ARTUR NOWAK

z Kancelarii Artur

Nowak

(drugie miejsce) oraz

MICHAŁ KŁOSIEWICZ z

Instytutu Studiów

Podatkowych, który

odebrał nagrodę

za drugie miejsce

dla prof. WITOLDA

MODZELEWSKIEGO

B

4

www.gazetaprawna.pl

DORADZT WO PODATKOWE

PONIEDZIAŁEK 28 stycznia 2008

Zdjęcia Wojciech Górski

Wyszukiwarka

Podobne podstrony:

DP i DM

dp 589 wstrzas2012 (czyli 2014 03 11)

dp

Wieczny òdpòczink dôjce jima Panie

AS dP

DP 3

Wskazniki-seminarium, materiały dp pracy licencjackiej z analizy finansowej

felieton- DP, I rok Politologia, Dziennikarstwo prasowe

DP 1, politologia magisterskie rok 2

DP-75, Chemia MON

dane rendgenoradiometr DP -, wojskowe, Chemiczne

przygotowanie DP-75 do pracy, Chemia MON

2141 ac

T3 dp

dp 790 patofizjologia ukladu nerwowego bez rycin

6 dp 213 konspekt cukrzyca 2009 Nieznany

PP N przeznaczenie PCHR I DP 75, NAUKA, Techniki operacyjne

więcej podobnych podstron