Dokumentacja księgowa

1. Dokumenty księgowe, ich znaczenie i klasyfikacja

Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie

operacji gospodarczej. Nazywa się je „ dokumentami księgowymi” (dowodami źródłowymi).

Najważniejsze funkcje dowodu księgowego:

Funkcja dokumentu – prawidłowo wystawiony dowód księgowy jest dokumentem w

rozumieniu prawa – dowody księgowe wchodzą do dokumentacji jednostki,

Funkcja dowodowa- prawidłowo wystawiony dowód księgowy jest dokumentem i

jednocześnie dowodem na to, że opisane w nim operacje gospodarcze rzeczywiście

wystąpiły w określonym miejscu i czasie w wymiarze ilościowym, wartościowym, lub

ilościowo – wartościowym,

Funkcja księgowa – dowód jest podstawą księgowania,

Funkcja informacyjna – dane z dowodu księgowego stanowią podstawowe źródło

informacji o zdarzeniach gospodarczych,

Funkcja kontrolna – dowód księgowy stanowi podstawę kontroli operacji

gospodarczych.

1

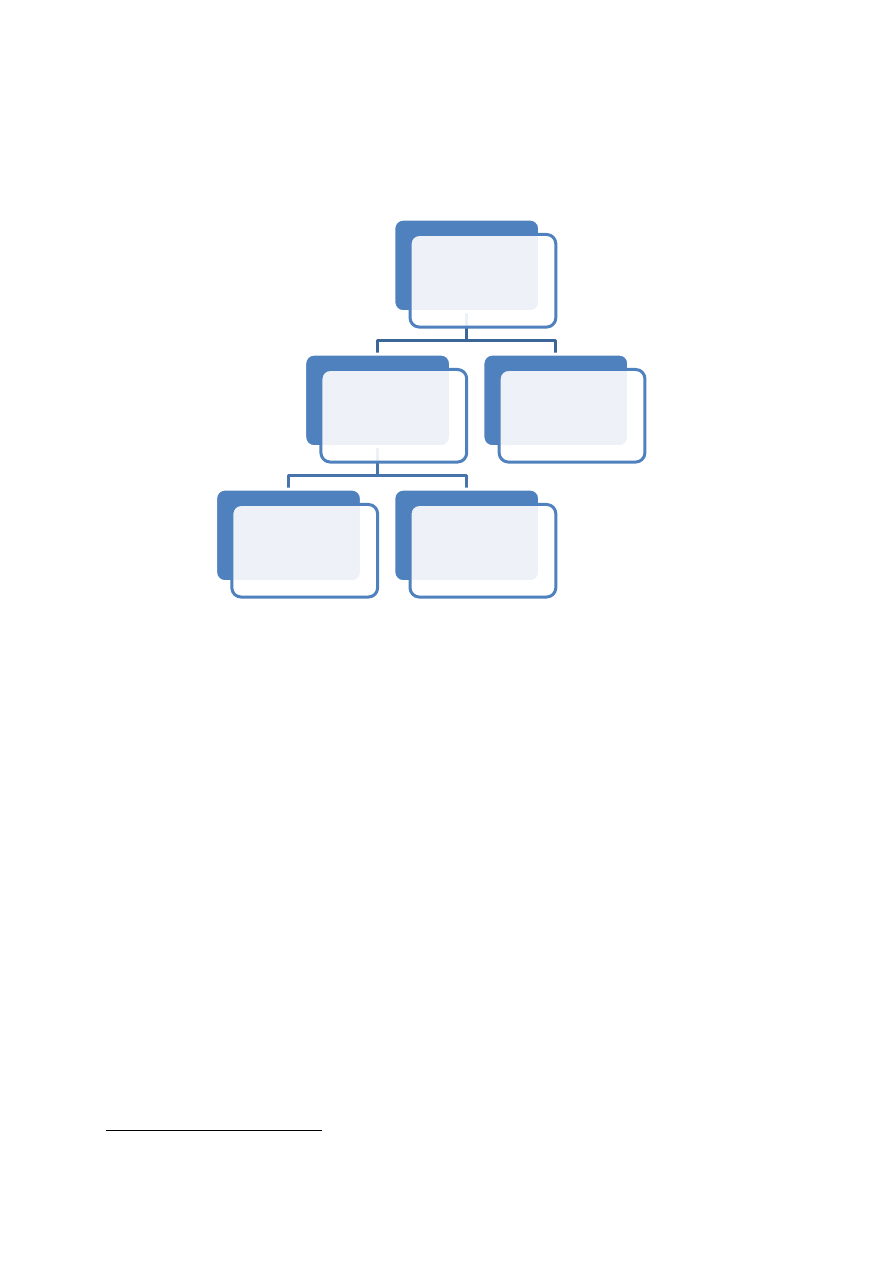

Ustawa o rachunkowości dzieli dowody księgowe na:

Zewnętrzne obce – otrzymane od kontrahentów,

Zewnętrzne własne – przekazane w oryginale kontrahentom,

Wewnętrzne – stwierdzające zaistnienie operacji gospodarczej wewnątrz

jednostki.

1

A. Kuczyńska-Cesarz, T. Cesarz, Elementy rachunkowości, zasady rachunkowości, Warszawa 2006, s.100.

Podział dokumentów na wewnętrzne i zewnętrzne

Jednostka może sporządzać dowody księgowe:

Zbiorcze (stanowią zbiór dowodów źródłowych np. Raport kasowy),

Korygujące uprzednio dokonane zapisy księgowe (np. Faktura korygująca),

Zastępcze – wystawiane w przypadku braku zewnętrznego dowodu obcego dla

udokumentowania operacji gospodarczej do czasu otrzymania zewnętrznego obcego

dowodu źródłowego,

Rozliczeniowe – służące ujęciu już dokonanych zapisów według nowych kryteriów

klasyfikacyjnych (rozliczenie kosztów).

2

Przy prowadzeniu ksiąg rachunkowych z użyciem komputera za równoważne z dowodami

źródłowymi uważa się zapisy w księgach rachunkowych wprowadzone automatycznie za

pośrednictwem urządzeń łączności, komputerowych nośników danych lub tworzone według

programu na podstawie informacji zawartych już w księgach po spełnieniu następujących

warunków:

2

Ibidem.

DOKUMENTY

KSIĘGOWE

ZEWNĘTRZNE

WŁASNE

OBCE

WEWNĘTRZNE

Zapisy uzyskują trwale czytelną postać zgodną z treścią odpowiednich dowodów

księgowych,

Możliwe jest stwierdzenie źródła pochodzenia zapisów oraz osoby odpowiedzialnej za

ich wprowadzenie,

Stosowana procedura zapewnia sprawdzenie poprawności przetworzenia odnośnych

danych oraz kompletności i identyczności zapisów,

Dane źródłowe w miejscu ich powstania są odpowiednio chronione w sposób

zapewniający ich niezmienność przez okres wymagany do przechowywania danego

rodzaju dowodów księgowych.

3

Dokument księgowy powinien zawierać:

1) określenie rodzaju dokumentu (np. faktura, rachunek) i jego numeru identyfikacyjnego,

2) określenie stron (nazwy, adresy) dokonujących operacji gospodarczych,

3) opis operacji oraz jej wartość, jeśli jest to możliwe także w jednostkach naturalnych,

4) datę dokonania operacji, a gdy dowód został sporządzony pod inną datą – także datę

sporządzenia dowodu,

5) podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składnik

aktywów,

6) stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych

przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach (dekretacja), podpis osoby

odpowiedzialnej za te wskazania.

Zbiór wszystkich dowodów księgowych określa się mianem dokumentacji księgowej.

Dokumentacja księgowa jednostki obejmuje:

Dowody księgowe,

Księgi rachunkowe,

Sprawozdania finansowe.

3

Ibidem, s. 101.

Z punktu widzenia potrzeb rachunkowości ogół dowodów można podzielić według

następujących kryteriów:

1) jednostki wystawiającej dowód,

2) przeznaczenia dowodów,

3) podstawy wystawiania dowodów,

4) celu wystawiania dowodów,

5) rodzaju dowodów.

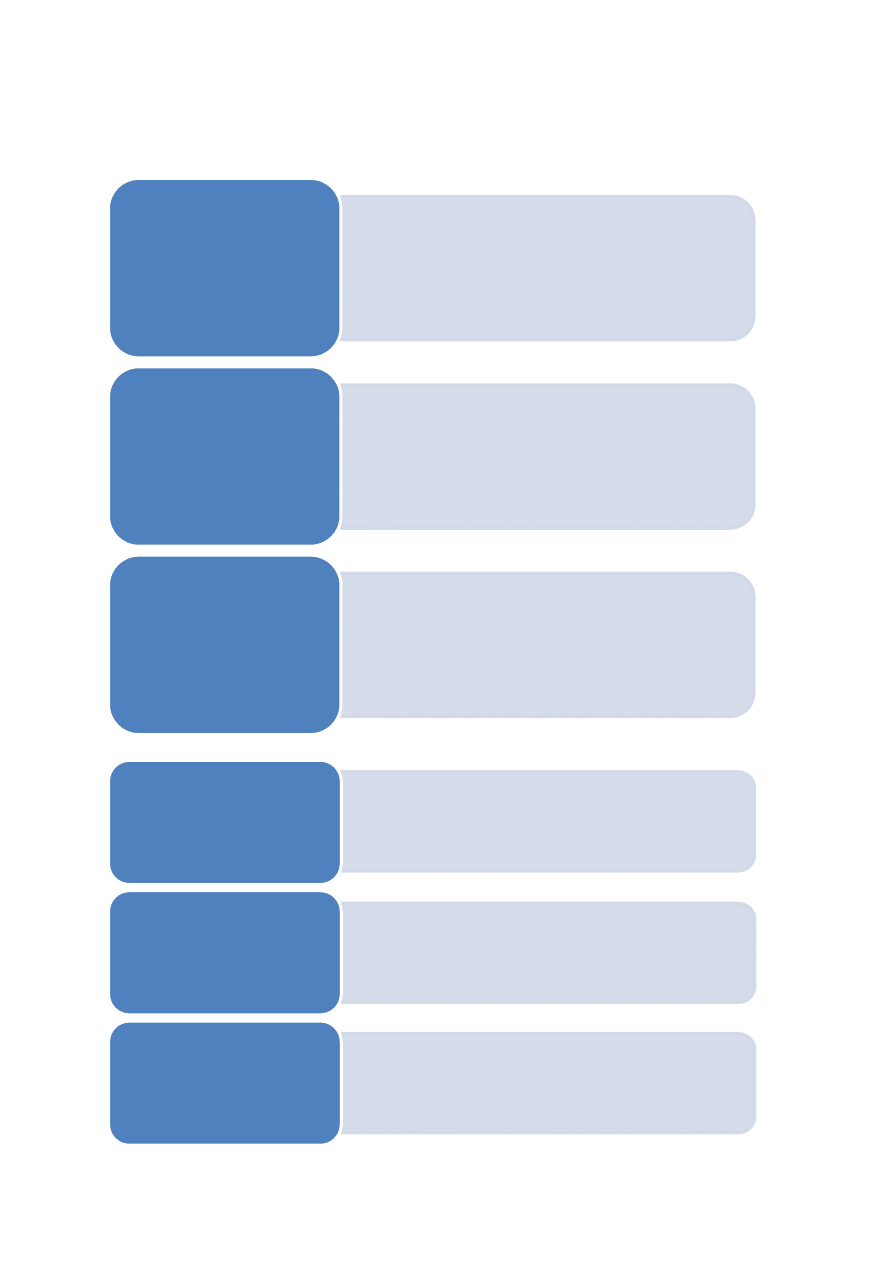

Rodzaje dowodów księgowych

•Kp-kasa przyjmie

•Kw-kasa wypłaci

•Rk-raport kasowy

•wniosek o zalczkę

I - dowody

kasowe

•Pz-przyjęcie zewnętrzne

•Wz-wydanie na zewnątrz

•Rw- rozchód wewnętrzny

•Zw-zwrot wewnętrzny

•Mm-przesunięcia międzymagazynowe

•PI-protokół inwentaryzacyjny

•Pw-przyjęcie wyrobów z produkcji do magazynu

II - dowody

materiałowe i

obrotu wyrobami

gotowymi

•WB-wyciąg bankowy

•PP-polecenie przelewu

•czek gotówkowy, rozrachunkowy, weksel

•bankowy dowód wpłaty

•bankowy dowód wypłaty

III - dowody

bankowe

•OT-wprowadzenie środka trwałego do użytkowania

•LT-likwidacja środka trwałego

•PT-nieodpłatne przejęcie, przekazanie środka trwałego

•MT-zmana miejsca użytkowania środka trwałego

IV - dowody służące

ewidencji środków

trwałych

•LP- lista płac

•deklaracja ZUS

V - dowody służące

do ewidencji

wynagrodzeń

•Fa VAT-faktura oryginał i kopia

•Fa-faktura korygująca

•Fa-faktura wewnętrzna

•R - ek-rachunek

VI - dowody kupna-

sprzedaży

2. Przygotowywanie dokumentów do księgowania

Każdy dowód przed przekazaniem go do księgowania powinien być sprawdzony pod

względem:

1) merytorycznym,

2) formalnym,

3) rachunkowym.

Kontrola merytoryczna (rzeczowa) – to sprawdzenie prawidłowości, rzetelności, celowości i

zgodności z przepisami prawa operacji gospodarczej wyrażonej w dowodzie oraz

sprawdzenie, czy dowód został wystawiony przez właściwą komórkę, osobę.

Kontrola formalna – to stwierdzenie, czy dowód sporządzony został w sposób technicznie

poprawny i zawiera wszystkie elementy dowodu prawidłowo wystawionego zgodnie z ustawą

o rachunkowości.

Kontrola rachunkowa – to sprawdzenie, czy dane liczbowe zawarte w dowodzie nie

zawierają błędów arytmetycznych.

Po dokonanej kontroli wpisuje się na każdym dowodzie dekretację, czyli wskazuje sposób

zaksięgowania operacji gospodarczej z podaniem kont i stron tych kont, na których operacja

będzie zarejestrowana, np. na fakturze VAT za zakupione materiały za gotówkę będzie

zamieszczona następująca deklaracja: Dt – Materiały, Ct – Kasa.

Faktura VAT jest podstawowym dowodem dotyczącym zakupu. Musi być jak każdy dowód

czytelnie wypełniona i nie powinna zawierać żadnych skreśleń. Faktura z reguły wystawiana

• PK-polecenie księgowania

• nota księgowa

• nota korygująca

VII - dowody

księgowe

jest w dwóch, czasem w trzech egzemplarzach: oryginał i kopia. Faktury wystawiają

zarejestrowani podatnicy posiadający numer identyfikacji podatkowej lub posługujący się

numerem tymczasowym. Wystawca zatrzymuje u siebie kopię dowodu, a oryginał otrzymuje

kontrahent zakupujący dobro lub usługę.

4

3. Przechowywanie dokumentów

Dowody księgowe własne (wewnętrzne i zewnętrzne) sporządzają upoważnione do tego

osoby (pracownicy) według zasad określonych wewnętrzną instrukcją obiegu i kontroli

dokumentów (regulamin).

Instrukcja ta powinna zawierać:

Wykaz stosowanych dowodów (wzory, formularze),

Wykaz komórek organizacyjnych i zatrudnionych pracowników upoważnionych do

wystawiania dowodów,

Wykaz terminów sporządzania i przekazywania dowodów, opis obiegu dowodów

(ilość kopii), spis osób upoważnionych do ich kontroli,

Sposób znakowania dowodów,

Sposób kontroli wykorzystania formularzy druków,

Sposób postępowania w razie wykrycia w dowodach błędów lub nieprawidłowości.

Z instrukcji wynika obowiązek wystawiania dowodów w określonej liczbie kopii.

Mianowicie:

- dowód Kp wystawiany jest w trzech egzemplarzach (oryginał otrzymuje wpłacający,

pierwszą kopię księgowość, druga kopia pozostaje w bloczku),

- dowód Kw wystawiany jest w dwóch egzemplarzach (oryginał otrzymuje księgowość,

kopia w bloczku),

- raport kasowy wystawiany jest w dwóch egzemplarzach,

4

Ibidem, s.103.

- polecenie przelewu wystawiane jest w czterech egzemplarzach (odcinek A, B, C, D),

- faktura VAT wystawiana jest co najmniej w dwóch egzemplarzach,

- dowód Pz wystawiany jest w trzech egzemplarzach (oryginał otrzymuje księgowość,

pierwszą kopię komórka administracyjno-gospodarcza, drugą kopię magazyn),

- lista płac wystawiona jest w dwóch egzemplarzach,

- lista płatnicza zasiłków z ubezpieczenia społecznego , również w dwóch egzemplarzach,

- dowód OT wystawiany jest w trzech egzemplarzach,

- dowód LT, też w trzech egzemplarzach,

- dowód PT wystawiany jest w pięciu egzemplarzach (oryginał oraz pierwszą kopię

otrzymuje przejmujący, drugą i trzecią kopię komórka organizacyjno-gospodarcza

przekazująca, czwartą kopię komórka organizacyjno-gospodarcza przejmująca).

Dokumenty księgowe przechowuje się co najmniej przez okres:

Księgi rachunkowe – 5 lat,

Karty wynagrodzeń pracowników – przez okres wymaganego dostępu do tych

informacji wynikający z przepisów emerytalnych, rentowych oraz podatkowych,

jednak nie krócej niż 5 lat,

Dowody księgowe dotyczące wieloletnich inwestycji rozpoczętych, pożyczek,

kredytów – przez 5 lat od początku roku następnego po roku obrotowym, w którym

operacje zostały zakończone,

Dowody księgowe dotyczące wpływów ze sprzedaży detalicznej – do dnia

zatwierdzenia sprawozdania finansowego za dany rok obrotowy, nie później niż do

dnia rozliczenia osób, którym powierzono składniki aktywów objęte sprzedażą

detaliczną,

Dokumentację przyjętego sposobu prowadzenia rachunkowości – przez okres nie

krótszy niż 5 lat od upływu jej ważności,

Dokumenty dotyczące rękojmi i reklamacji – 1 rok po upływie rękojmi lub rozliczenia

reklamacji,

Dokumenty inwentaryzacyjne – 5 lat,

Pozostałe dokumenty i dowody księgowe – 5 lat.

5

5

Ibidem, s. 104 -105.

Wyszukiwarka

Podobne podstrony:

TEST TWORZENIE DOKUMENTACJI KSIĘGOWEJ

PODSTAWOWE DOKUMENTY KSIĘGOWE

dokumenty ksiegowe

Dokumenty księgowe

Procedura kontroli dokumentow ksiegowych w przedszkolu, organizacja-pracy

DOKUMENTACJA KSIĘGOWA, PRACA BIUROWO KSIĘGOWA

Dokumentacja ksiegowa, rachunkowość

2. Dokumentacja księgowa, Licencjat UE, rachunkowość, wyk

Dokumenty Księgowe

Rodzaje dokumentów księgowych szerszy podział

Charakterystyka dokumentów księgowych

Dokumentacja księgowa banku

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - POPRAWIANIE BŁĘDÓW KSIĘGOWYCH, Dokumenty(1)

dokumenty przygotowania inwentury, księgowe dokumenty

lm ksiegowa, Wzory dokumentów, Listy motywacyjne

polecenie ksiegowania, DOKUMENTY-BIURO

więcej podobnych podstron