ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

1

RYNEK PŁATNOŚCI DETALICZNYCH – ISTOTA, STRUKTURA, UCZESTNICY

System płatniczy – grupa instrumentów, procedur bankowych oraz, zazwyczaj, międzybankowych systemów płatności,

zapewniających cyrkulację pieniądza.

Znaczenie systemu płatniczego dla gospodarki:

1)

sprawny i bezpieczny system płatniczy pozwala m.in. skrócić czas realizacji płatności, umożliwia bankowi central-

nemu prowadzenie polityki pieniężnej, stwarza instytucjom finansowym możliwość efektywnego zarządzania płyn-

nością, wreszcie – sprzyja rozwojowi rynków oraz instrumentów finansowych,

2)

system płatniczy może być również źródłem ryzyka. Zakłócenia w jego funkcjonowaniu mogą spowodować pertur-

bacje u poszczególnych uczestników rozliczeń, a w poważniejszych przypadkach zagrozić stabilności całego systemu

finansowego i gospodarki, a – poprzez powiązania istniejącego między poszczególnymi krajami i systemami finan-

sowymi – także stabilności innych krajów.

Elementy systemu płatniczego:

1)

systemy płatności,

2)

instrumenty płatnicze umożliwiające transfer pieniądza,

3)

regulacje i standardy odnoszące się do ich funkcjonowania,

4)

powiązania sieciowe służące przekazywaniu informacji płatniczej oraz rozliczaniu płatności,

1)

instytucje prowadzące rachunki, poprzez które realizowane są płatności między podmiotami finansowymi i niefi-

nansowymi,

2)

instytucji, które dokonują kompensaty oraz rozrachunku zleceń płatniczych,

3)

uregulowania prawne sankcjonujące mechanizm transferu płatności i funkcjonowanie rynku usług płatniczych.

System płatności – system transferu środków oparty na formalnych i znormalizowanych regułach i wspólnych przepi-

sach dotyczących przetwarzania, rozliczeń lub rozrachunku transakcji płatniczych. W ramach systemu płatności doko-

nują się:

1)

przesyłanie i uzgadnianie zleceń płatniczych,

2)

rozrachunek, czyli uregulowanie zobowiązań poprzez transfer środków między rachunkami stron płatności.

Przykładowe systemy płatności w Polsce: ELIXIR (KIR), SORBNET (NBP).

Płatność – operacje, w wyniku której następuje transfer środków pieniężnych z rachunku dłużnika (zleceniodawcy) na

rachunek wierzyciela (beneficjenta).

Płatność – przekazanie przez płatnika roszczenia pieniężnego wobec strony trzeciej akceptowalnego dla beneficjenta.

Roszczenie to przybiera najczęściej formę pieniądza gotówkowego lub środków przechowywanych na rachunku depo-

zytowym w instytucji finansowej lub banku centralnym.

Klasyfikacja płatności ze względu na:

1)

sposób rozliczenia: gotówkowe / bezgotówkowe,

2)

forma składanych zleceń: papierowe / elektroniczne,

3)

lokalizacja podmiotów, między którymi następuje rozliczenie: krajowe / transgraniczne (międzynarodowe),

4)

wartość rozliczanych zleceń: hurtowe (wysokokwotowe) / detaliczne (niskokwotowe).

Płatności hurtowe:

1)

dokonywane pomiędzy instytucjami finansowymi,

2)

wynikają z operacji zawieranych na międzybankowych rynkach: pieniężnym, walutowym i papierów wartościo-

wych,

3)

zwykle niski wolumen, ale bardzo duże wartości,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

2

4)

kluczowe znaczenie mają czas ich rozliczenia i zaksięgowanie,

5)

rozliczane tylko poprzez banki centralne lub podmioty od nich zależne.

Płatności detaliczne:

1)

dokonywane pomiędzy podmiotami niefinansowymi (w tym zwłaszcza z udziałem konsumentów – B2C i P2P),

2)

duży wolumen, mała wartość transakcji,

3)

mogą być rozliczane przez systemy prywatne (np. systemy płatności dokonane kartami płatniczymi),

4)

obejmują mikropłatności, minipłatności oraz makropłatności.

Specyfika płatności detalicznych:

1)

są dokonywane w dużej liczbie przez dużą liczbę podmiotów i najczęściej są związane z zakupem dóbr i usług od

innych konsumentów lub przedsiębiorstwa,

2)

są dokonywane z użyciem szerszej palety różnych instrumentów płatniczych w porównaniu z płatnościami wyso-

kokwotowymi (hurtowymi) i mają bardziej zróżnicowany charakter (np. płatności realizowane osobiście w punkcie

sprzedaży, transakcje zdalne),

3)

w procesie realizacji płatności detalicznej są wykorzystywane w szerokim zakresie prywatne (niepubliczne) systemy

umożliwiające rozliczenia transakcji.

Płatności są dokonywane przy użyciu instrumentów płatniczych.

Instrument płatniczy – jakikolwiek instrument umożliwiające transfer funduszy ich posiadaczowi/użytkownikowi.

Instrument płatniczy – każde zindywidualizowane urządzenie lub uzgodniony przez użytkownika usług płatniczych i do-

stawcę usług płatniczych zbiór procedur, z których korzysta użytkownik usług płatniczych w celu zainicjowania zlecenia

płatniczego.

Klasyfikacje instrumentów płatniczych ze względu na:

1)

podmiot inicjujący płatność: uznaniowe (płatnik) / obciążeniowe (beneficjent),

2)

moment opłacenia w stosunki do momentu użycia instrumentu: przedpłacone / opłacone w dniu użycia / opła-

cone po dniu użycia.

Podstawowe instrumenty płatnicze:

1)

tradycyjne: polecenie przelewu, polecenie zapłaty, czek, karty płatnicze – przedpłacone, debetowe, obciążeniowe

i kredytowe,

2)

innowacyjne: karty zbliżeniowe, pieniądz elektroniczny, płatności internetowe, płatności mobilne.

Elementy struktury rynku płatności:

1)

uczestnicy tj. podmioty reprezentujące podaż usług płatniczych i popyt na nie,

2)

relacje zachodzące między nimi,

3)

instrumenty wykorzystywane w procesie płatności,

4)

przepisy prawne oraz wszelkie inne regulacje oddziałujące na sytuację na rynku.

Instrumenty płatnicze umożliwiają inicjację płatności, a regulacje odnoszące się do ich funkcjonowania określają prze-

bieg rozliczenia dokonywanego przy ich użyciu.

Uczestnicy rynku płatności:

1)

podmioty reprezentujące podaż usług płatniczych (dostawcy usług płatniczych):

a)

tradycyjni (banki komercyjne, emitenci/wydawcy kart płatniczych, podmioty realizujące przekazy pieniężne),

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

3

b)

nowi (m.in. instytucje płatnicze, instytucje pieniądza elektronicznego, producenci telefonów, operatorzy te-

lefonii komórkowej, firmy z branży internetowej, serwisy płatności wirtualnych),

c)

podmioty biorące udział w rozliczeniu i rozrachunku płatności (banki komercyjne, bank centralny, agenci roz-

liczeniowe, ACH, itp.),

2)

podmioty reprezentujące popyt na usługi płatnicze (użytkownicy usług płatniczych):

a)

konsumenci, przedsiębiorstwa, instytucje publiczne,

b)

akceptanci (punkty handlowe i usługowe przyjmujące zapłatę różnymi instrumentami płatniczymi).

PŁATNOŚCI INNOWACYJNE

Obszary innowacji w dziedzinie płatności detalicznych:

1)

innowacyjne instrumenty płatnicze,

2)

innowacyjne kanały i sposoby dokonywania płatności,

3)

innowacyjne formy pieniądza.

Etapy intensyfikacji innowacji płatniczych:

1)

1981 – bankowość online (zaproponowane pierwszy raz przez banki amerykańskie),

2)

do 1990 – poprawa efektywności istniejących systemów (szybciej, sprawniej, taniej),

3)

połowa lat 90. XX w. – tworzenie nowych usług zorientowanych na klienta (szybkość, wygoda, koszty),

4)

1994 – początki bankowości internetowej (USA),

5)

1995 – Security First Network Bank z Atlanty,

Podział płatności internetowych:

1)

ze względu na cel:

a)

innowacje skutkujące poprawą efektywności realizacji płatności,

b)

innowacje mające na celu poprawę bezpieczeństwa,

2)

w zależności od zaangażowania gotówki:

a)

internetowe płatności gotówkowe z rozliczeniem bezgotówkowym,

b)

internetowe płatności bezgotówkowe,

3)

w zależności od różnicy czasy pomiędzy dokonaniem transakcji a momentem zapłaty:

a)

płatności przedpłacone (pay before),

b)

płatności realizowane w chwili (dniu) otrzymania świadczenia, dokonania zakupu, itp. (pay now),

c)

płatności dokonane po otrzymaniu świadczenia ekwiwalentnego, dokonania zakupu (pay later).

4)

klasyfikacja innowacji na rynku płatności detalicznych wg BIS:

a)

płatności przez Internet wykorzystujące pieniądz elektroniczny,

b)

usługi ESCROW,

c)

rozwiązania internetowe bazujące na bankowości elektronicznej (a konkretnie bankowości internetowej).

Rozwiązania internetowe bazujące na bankowości internetowej:

1)

wykorzystanie Internetu do obsługi rachunku bankowego na odległość (komputer, telefon oraz inne urządzenia

elektroniczne oraz łącza telekomunikacyjne),

2)

banki zobowiązane są do wykonywania operacji lub innych czynności zleconych przez klienta oraz do zagwaranto-

wania bezpieczeństwa przeprowadzanych transakcji,

3)

banki mają prawo do obciążania ich rachunków kwotą dokonanych operacji oraz należnymi bankowi opłatami i

prowizjami w określonych terminach.

Usługi ESCROW:

1)

system gwarantujący bezpieczeństwo, rodzaj transakcji powierniczej, zabezpieczającej interesy zarówno kupują-

cego jak i sprzedającego,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

4

2)

w transakcji ESCROW dochodzi do zawarcia trójstronnej umowy pomiędzy kupującym, sprzedającym a neutralnym

pośrednikiem,

3)

neutralny powiernik nadzoruje realizację umowy oraz rozstrzyga ewentualne spory,

4)

w rozliczeniach za pośrednictwem ESCROW stosowany jest często rachunek powierniczy (escrow account), którym

jest specjalny rachunek bankowy.

Etapy rozliczenia za pomocą systemu ESCROW:

1)

kupujący wpłaca należną kwotę na konto pośrednika,

2)

pośrednik informuje sprzedającego o dokonaniu wpłaty,

3)

sprzedawca przekazuje towar kupującemu,

4)

zawiadomienie pośrednika o otrzymaniu towaru,

5)

wypłata należnej kwoty sprzedającemu.

Wykorzystanie pieniądza elektronicznego:

1)

produkt z „zapisaną wartością” lub „z góry opłacony”, w którym określona wartość pieniężna jest przechowywana

w urządzeniach elektronicznych będących w posiadaniu klienta,

2)

alternatywa dla płatności wykorzystujących karty kredytowe,

3)

forma pieniądz elektronicznego oparta na specjalnym oprogramowaniu komputerowym (pieniądz software’owy).

Instrumenty umożliwiające realizację płatności przez Internet:

1)

karty płatnicze,

2)

elektroniczne przelewy (elektroniczne wersje tradycyjnych papierowych przelewów, e-przelewy),

3)

elektroniczne polecenia zapłaty lub pobrania,

4)

czeki elektroniczne,

5)

kupony internetowe.

Internetowe bramki płatności – bezpieczne połączenia internetowe, którymi dysponują serwisy e-commerce, które

przetwarzają i weryfikują, a także akceptują lub odmawiają wykonania transakcji. Zalety:

1)

dostępność i wygoda,

2)

autoryzacja kart w czasie rzeczywistym,

3)

szybkie i wydajne przetwarzanie transakcji,

4)

zróżnicowane opcje płatności, w tym także rozliczenia w wielu walutach,

5)

ułatwione dla klientów procedury zwrotów pieniędzy,

6)

bezpieczny przepływ środków pomiędzy kupującymi, sprzedającymi oraz instytucjami finansowymi, gwarantowany

rygorystycznymi środkami bezpieczeństwa,

7)

gromadzenie masowych danych w oszczędny sposób,

8)

szeroka i prosta kontrola administracyjna,

9)

dostęp do tzw. „gorącej listy” fałszywych promocji.

Przykład rozliczenia z wykorzystaniem internetowej bramki płatności:

1)

klient za pośrednictwem trony internetowej sprzedawcy dokonuje wyboru produktów i wyraża chęć dokonania

zakupów i realizacji płatności,

2)

pod dokonaniu wyboru wirtualne zamówienie jest przesyłane przez bramkę płatności, która gwarantuje bezpie-

czeństwo poprzez szyfrowanie danych,

3)

bramka płatności uwierzytelnia także sklep internetowy,

4)

za pośrednictwem bramki płatności kupujący może dokonać wyboru sposobu płatności na ekranie swojego moni-

tora,

5)

kupujący wybiera żądaną opcję płatności, a informacja o wyborze jest przesyłana za pośrednictwem bezpiecznego

łącza do bramki płatności,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

5

6)

bramka płatności wysyła szczegóły płatności do banku przejmującego płatność (banku sprzedawcy),

7)

bank przejmujący wysyła informacje do banku otwierającego rozliczenie (banku nabywcy) przez bezpieczne łącze,

8)

bank odbiorcy towaru akceptuje lub odrzuca transakcję (w zależności od ważności instrumentu płatniczego lub

posiadanego przez nabywcę limitu kredytowego). Komunikat potwierdzenia/odrzucenia jest przekazywany do

bramki płatności za pośrednictwem banku przejmującego,

9)

następnie bramka płatności przekazuje stosowny komunikat na stronę jak i kupującemu

10)

sklep internetowy może wysłać towary/usługi kupującemu.

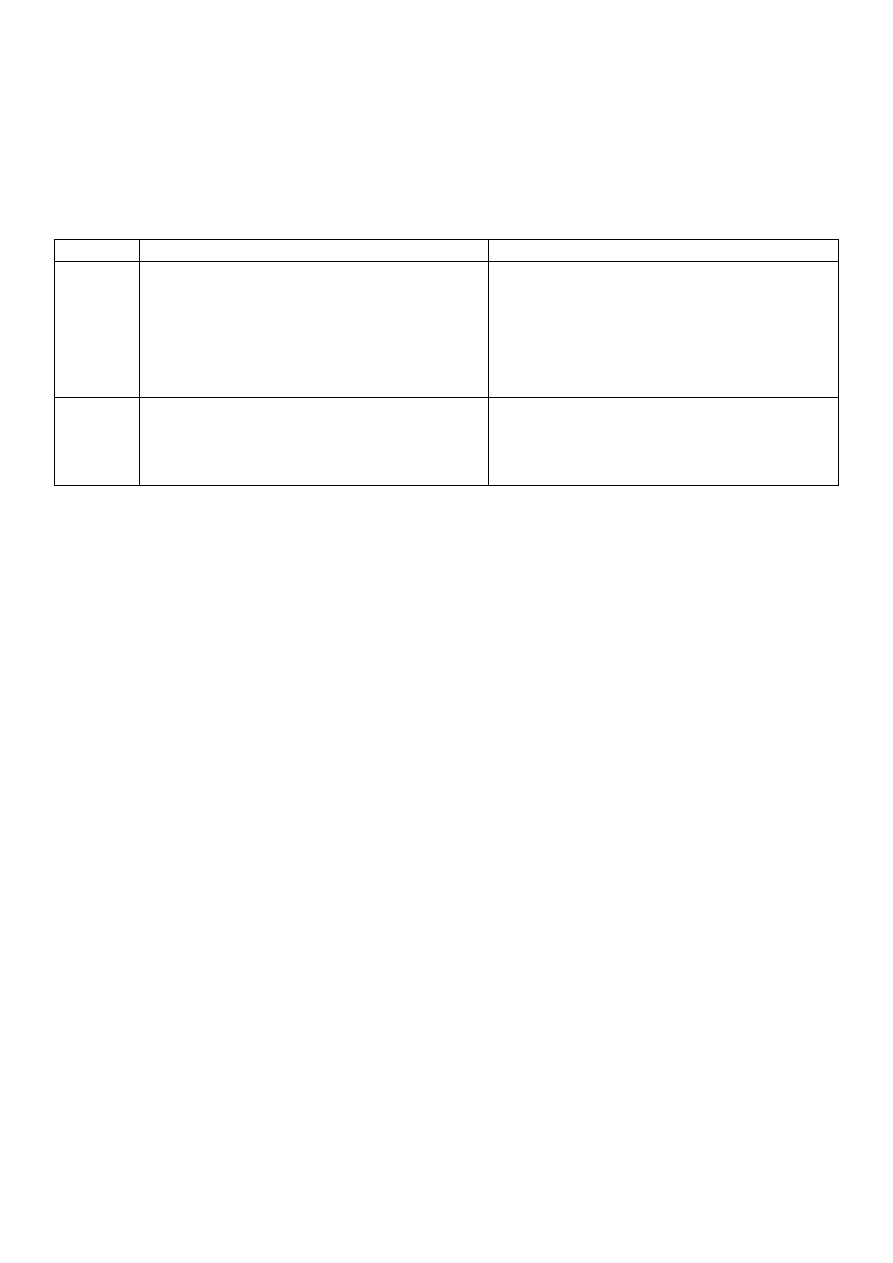

KLIENT

SPRZEDAWCA

ZALETY

Możliwość płatności z góry (np. w przypadku posiadania zasilo-

nego konta w serwisie lub wykorzystania karty wirtualnej), co

może skrócić czas realizacji zamówienia o czas oczekiwania na

przelew z innego banku. Brak konieczności ręcznego wpisywa-

nia danych do przelewu, co zapobiega powstawaniu błędów

przy wpłatach. Możliwość bieżącego sprawdzania statusu prze-

syłki (w większości systemów), szybkość, wygoda, i bezpieczeń-

stwo rozliczenia.

Bardzo szybka płatność za sprzedane towary (w przypadku nie-

których serwisów nawet do kilku minut. Automatyczne księgo-

wanie przelewów w systemie wirtualnego sklepu. Automa-

tyczna i szybka realizacja zamówienia. Możliwość generowania

raportów, np. sprzedaży. Możliwość bieżącego sprawdzania

statusu przesyłki (w większości systemów.

WADY

Brak lub ograniczone zaufanie do rozwiązań wirtualnych. Ry-

zyko elektronicznych rozliczeń. możliwość wystąpienia dodat-

kowych płatnych opcji (m.in. ubezpieczenia transakcji). W nie-

których sytuacjach lub preferencjach kupujących może być to

zaleta.

Prowizje (zazwyczaj około 3% wartości transakcji). Wolne pro-

cesowanie kart kredytowych (czasami do kilkunastu godzin).

Długi czas oczekiwania na wypłatę zgromadzonych środków (w

przypadku niektórych systemów na wypłatę zgromadzonych

środków czeka się nawet kilka dni).

UWARUNKOWANIA ROZWOJU RYNKU PŁATNOŚCI DETALICZNYCH

Uwarunkowania rozwoju rynku płatności detalicznych:

1)

tradycyjne:

a)

odmienność kultur i zwyczajów w różnych regionach świata,

b)

zróżnicowanie systemów płatności detalicznych w UE

2)

nowe:

a)

presja regulacyjna,

b)

gwałtowny rozwój innowacji w obrocie płatniczym,

c)

pojawienie się nowych graczy na rynku,

d)

ewolucja oczekiwań konsumentów i ich zwyczajów płatniczych.

Płatności gotówkowe, a obrót bezgotówkowy:

1)

zróżnicowany udział poszczególnych regionów świata w ogóle płatności bezgotówkowych (2011):

a)

słabo rozwinięte kraje Azji

6,5%

b)

region CEMEA

6,8%

c)

Ameryka Łacińska

9,4%

d)

rozwinięte kraje regionu Azji i Pacyfiku

9,8%

e)

Europa

26,7%

f)

Stany Zjednoczone

40,4%

2)

średnie roczne tempo wzrostu wolumenu płatności bezgotówkowych na świcie w latach 2007-2011 – 7,3%.

Zróżnicowana struktura instrumentów wykorzystywanych w rozliczeniach bezgotówkowych:

1)

wzrost udziału płatności kartowych,

2)

spadek wykorzystania czeków,

3)

polecenie zapłaty najbardziej rozwinięte jest w Europie.

Cechy rynku płatności detalicznych w UE:

1)

zróżnicowany, ale wysoki udział gotówki w codziennych płatnościach,

2)

odmienny zestaw najbardziej rozpowszechnionych bezgotówkowych instrumentów płatniczych,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

6

3)

zróżnicowana polityka cenowa dotycząca poszczególnych instrumentów płatniczych,

4)

niechęć konsumentów do ponoszenia opłat za realizowane płatności.

Wysoki udział gotówki w codziennych płatnościach UE:

1)

udział gotówki w codziennych płatnościach – od ok 45% (Francja, W. Brytania) do ponad 90% (Grecja, Bułgaria,

Rumunia),

2)

udział gotówki w podaży pieniądza M1 ( w 2011r.):

a)

Polska

21,8%

b)

UE

19,3%

c)

Strefa euro 17,7%

3)

koszty obrotu gotówkowego w UE – ok. 50 mld €, tj. 0,4-0,6% PKB (w Polsce około 1% PKB).

Cechy systemów rozliczeń bezgotówkowych w UE:

1)

odmienność struktury rodzajowej instrumentów rozliczeń bezgotówkowych:

a)

kraje UE-15: duży udział kart płatniczych i polecenia zapłaty w rozliczeniach

b)

kraje UE-12: wysoki udział polecenia przelewu w rozliczeniach

2)

odmienności dotyczące regulacji prawnych, przebiegu płatności oraz standardów technicznych wykorzystywa-

nych w rozliczeniach,

3)

różne systemy płatności, w tym rozliczeń i rozrachunku płatności detalicznych.

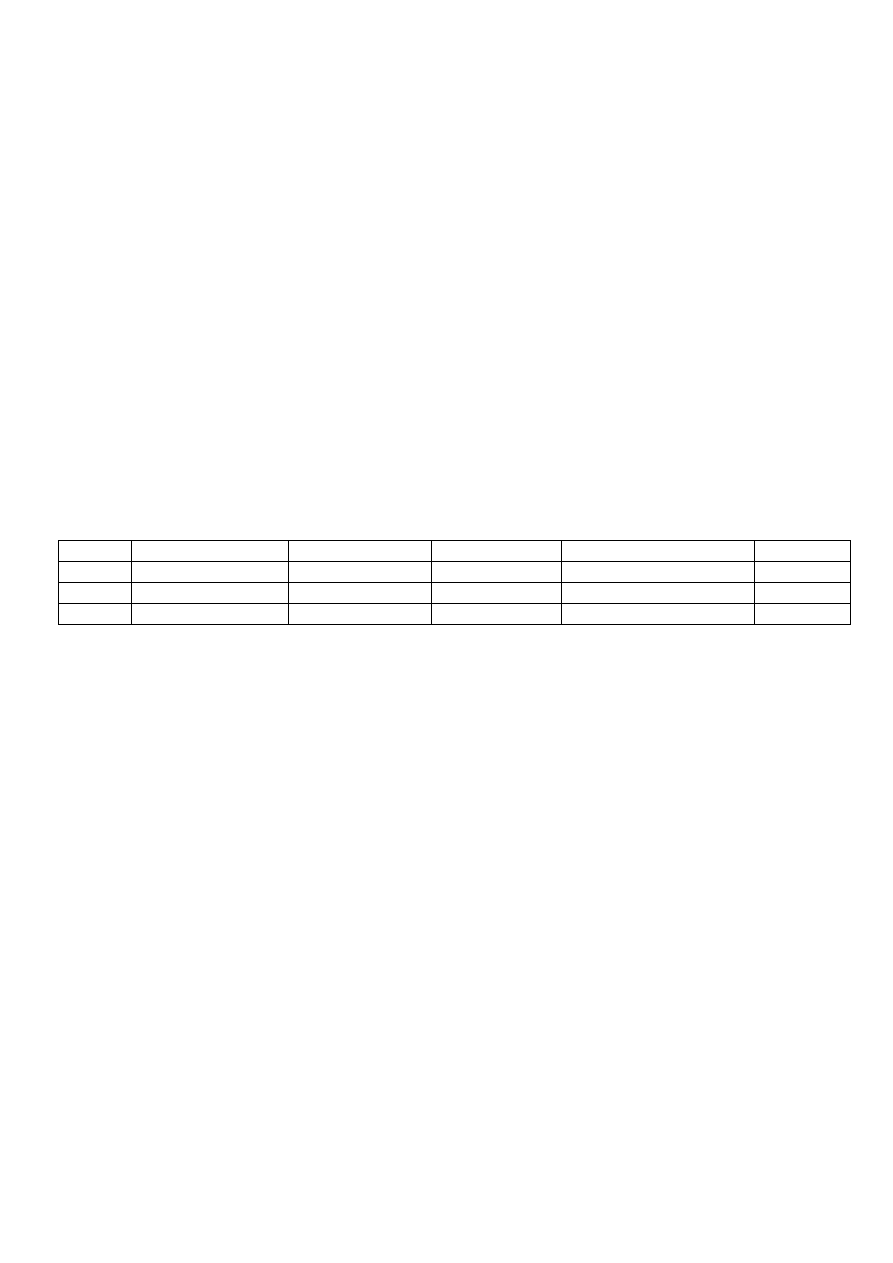

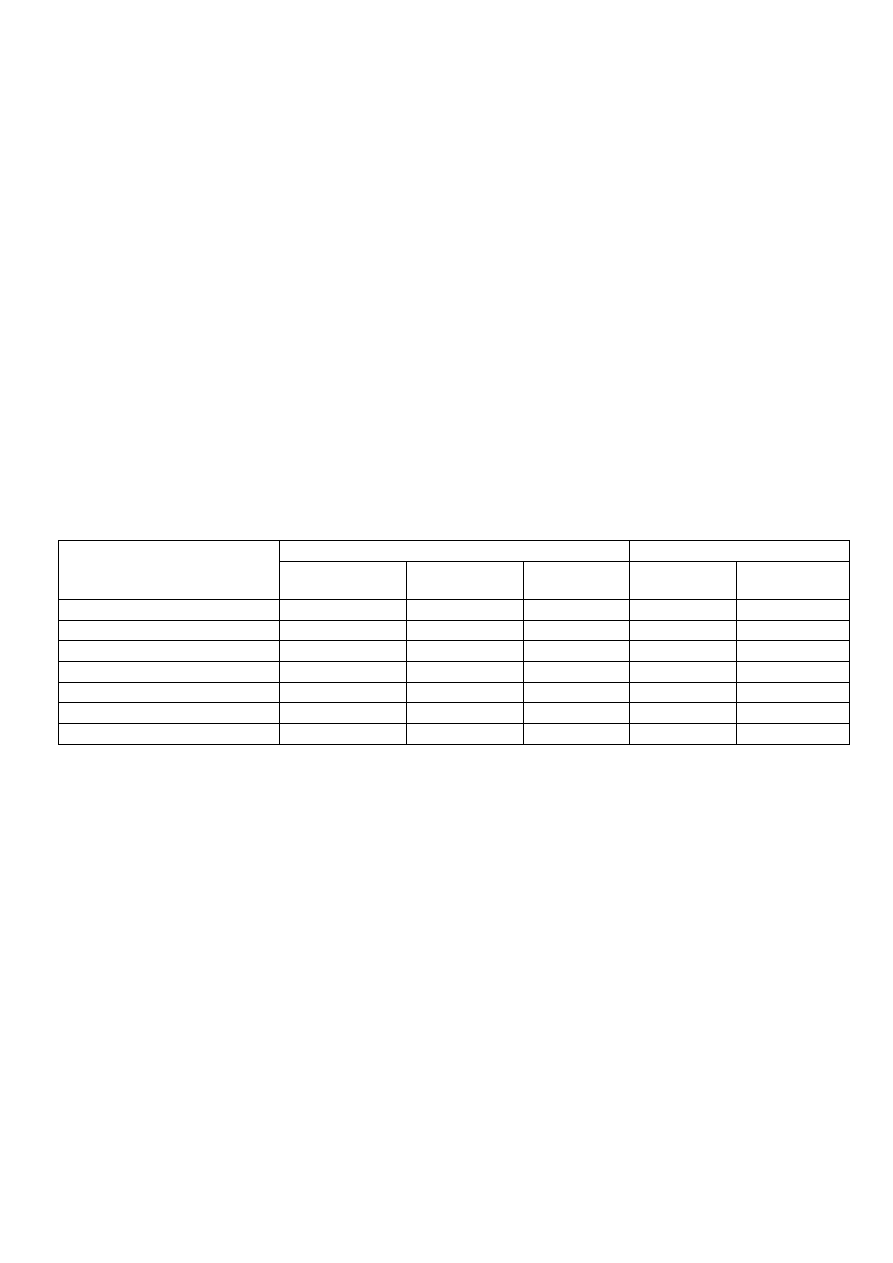

Kraje o największym udziale poszczególnych instrumentów w obrocie bezgotówkowym (2012)

Miejsce

Polecenie przelewu

Polecenie zapłaty

Karty płatnicze

Pieniądz elektroniczny

Czeki

1

Bułgaria

Niemcy

Dania

Luksemburg

Malta

2

Węgry

Hiszpania

Portugalia

Włochy

Cypr

3

Polska

Austria

Szwecja

Portugalia

Francja

Nowe uwarunkowania rozwoju rynku płatności detalicznych – regulacje wpływające na rynek płatności detalicznych

w UE:

1)

pośrednio:

a)

zaostrzone wymogi dotyczące płynności banków (Bazylea III),

b)

regulacje związane z zapobieganiem praniu pieniędzy oraz finansowaniu terroryzmu (Dyrektywa AML/ CTF)

2)

bezpośrednio:

a)

SEPA (Jednolity Obszar Płatności w Euro),

b)

Dyrektywa o Usługach Płatniczych (Dyrektywa PSD).

Innowacje w obrocie płatniczym:

1)

produktowe – nowe instrumenty płatnicze:

a)

m-płatności,

b)

e-płatności,

2)

procesowe – dotyczące sposobu dokonywania płatności:

a)

„elektronizacja” rozliczeń,

b)

karty płatnicze z mikroprocesorem EMV.

Charakterystyka e-płatności:

1)

płatności on-line (e-płatności) – płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności

są przekazywane i potwierdzane on-line (przez Internet) między konsumentem i dostawcą usług płatniczych pod-

czas transakcji zakupu fizycznych lub cyfrowych dóbr/usług u internetowego sprzedawcy,

2)

nie ma znaczenia rodzaj urządzenia ani technologii (desktop, PC, laptop, netbook, mobile handsets) umożliwiają-

cych dostęp do Internetu,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

7

3)

nie obejmują rozliczeń przeprowadzanych za pośrednictwem internetowych rachunków bankowych czy elektro-

nicznego opłacania rachunków (EBPP),

4)

przykłady: niebankowe serwisy płatności wirtualnych takie jak np. PayPal (USA), MoneyBookers, NoChex( W. Bry-

tania), PayMate (Australia).

Charakterystyka m-płatności:

1)

płatności mobilne (m-płatności) – płatności w przypadku których dane i wskazówki (instrukcje) dotyczące płatno-

ści są przekazywane i/lub potwierdzane przy wykorzystaniu mobilnych urządzeń i technologii umożliwiającej ko-

munikację i transmisję danych (np. IVR, NFC) między konsumentem i dostawcą usług płatniczych, w transakcjach

zakupu on- line lub off- line fizycznych lub cyfrowych dóbr/usług,

2)

dzielą się na dwie grupy:

a)

płatności bezstykowe (wykorzystujące technologię NFC oraz Bluetooth), w przypadku których płacący i od-

biorca płatności (lub jego terminal) znajdują się w tym samym miejscu,

b)

płatności zdalne ( za pośrednictwem urządzania wyposażonego w klawiaturę lub ekran dotykowy), w przy-

padku których warunek ten nie musi być spełniony.

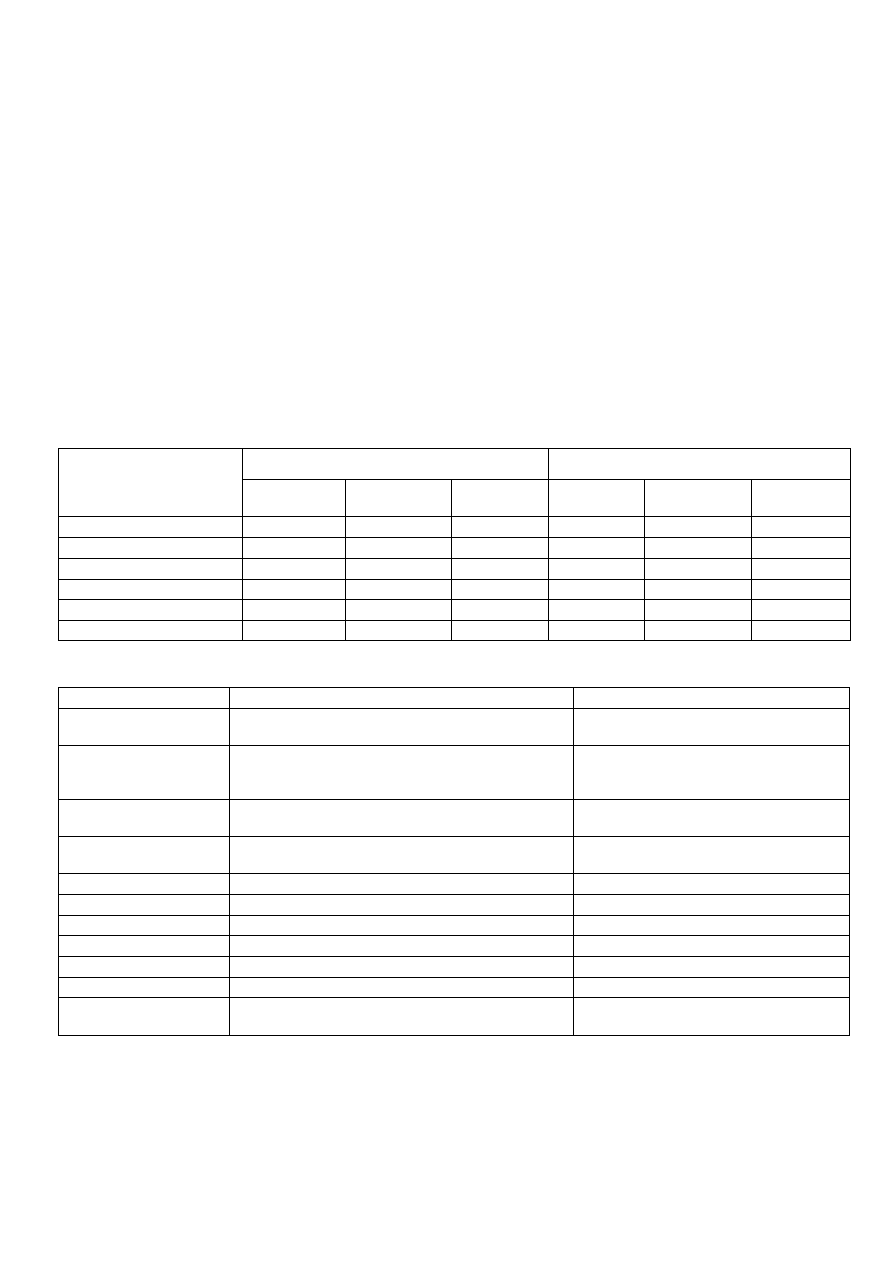

Uwarunkowania rozwoju e-płatności i m-płatności

Czynnik

Kraje rozwinięte

Rynki wschodzące

Wartość

Wpływ na

m-płatności

Wpływ na

e-płatności

Wartość

Wpływ na

m-płatności

Wpływ na

e-płatności

Infrastruktura bankowa

rozwinięta

-

+

słabo rozwinięta

+

-

Penetracja internetu

wysoka

-

+

niska

+

-

Penetracja telefonii komórkowej

wysoka

+

-

wysoka

+

-

Umiejętność obsługi komputera

wysoka

+

+

niska

-

-

Preferowana forma zapłaty

Karty płatnicze

-

+

gotówka

+

-

Emigracja

mała

-

-

duża

+

+

Podmioty rynku płatności detalicznych

Cechy

Tradycyjni dostawcy usług płatniczych (banki)

Nowi dostawcy usług płatniczych

Podstawowe oferowane

formy zapłaty

Tradycyjne instrumenty płatnicze

(polecenie przelewu, polecenie zapłaty, karty płatnicze)

Nowe formy płatności

Główne rodzaje innowacji

Nowe formy tradycyjnych instrumentów płatniczych

(oparte zwykle na bankowości elektronicznej np. e-przelewy),

karty zbliżeniowe

Płatności online (e- płatności), płatności mobilne

Obsługiwane rodzaje

płatności

Masowe, typowe, głównie makropłatności.

Płatności typu B2B, B2C, rzadko P2P

Specyficzne rodzaje płatności głównie

mikropłatności typu P2P

Relacje z klientami

Długoterminowe, stosunkowo trwałe,

wynikające z korzystania z usług finansowych

Oparte na zaufaniu wynikającym z korzystania

z usług niefinansowych

Innowacyjność

Mała/ średnia

Wysoka

Elastyczność

Mała/ średnia

Wysoka

Koszt płatności

Relatywnie wysoki

Niski

Szybkość realizacji płatności

Relatywnie mała

Bardzo duża (często natychmiast)

Prostota płatności

średnia

wysoka

Przyjazność dla użytkownika

Mała/ średnia

duża

Procedury dotyczące

zwrotów i reklamacji

Skomplikowane i długoterminowe

Proste i stosunkowo szybkie

Ewolucja oczekiwań konsumentów i ich zwyczajów płatniczych:

1)

wzrost wymagań konsumentów odnośnie usług płatniczych i sposobu ich realizacji,

2)

oczekują oni, że będą one: szybsze, tańsze, bezpieczniejsze, łatwiejsze do wysyłania i odbioru („przyjazny” interfejs)

oraz lepiej dopasowane i zintegrowane z ich systemami/ procesami (np. system bankowości elektronicznej czy

procesem wystawiania e-faktur).

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

8

Czynniki wpływające na preferencje płatnicze:

1)

cechy transakcji (kwota, miejsce płatności, rodzaj wydatku, itp.),

2)

cechy socjo- demograficzne płacącego (np. osoby poniżej 24 i powyżej 55 roku życia oraz osoby bezrobotne pre-

ferują gotówkę, zaś skłonność do płacenia kartą rośnie wraz ze wzrostem poziomu wykształcenia i dochodu,

3)

relatywny koszt użycia poszczególnych form zapłaty,

a)

surcharge – dodatkowa opłata związana z płatnością daną formą zapłaty (stosowane za granicą),

4)

indywidualne preferencje.

Najnowsze trendy na rynku płatności detalicznych w UE:

1)

płatności bezgotówkowe zastępują płatności gotówkowe,

2)

płatności elektroniczne zastępują płatności oparte na dokumentach papierowych (np. czeki),

3)

samoobsługa zastępuje tradycyjną bankowość opartą na sieci oddziałów,

4)

korzystanie z bankomatów jest rzadsze z uwagi na częstsze płacenie kartą,

5)

użycie kart debetowych rośnie szybciej niż korzystanie z kart kredytowych,

6)

polecenie zapłaty rozwija się wolno.

Zmiany strukturalne na rynku płatności detalicznych:

1)

obciążanie barier wejścia na rynek płatności detalicznych, znaczący wzrost poziomu konkurencji i zmiana struktury

podmiotowej rynku,

2)

wzrost roli innowacji oraz nowoczesnych technologii,

3)

„elektronizacja” i standaryzacja usług płatniczych oraz automatyzacja procesu płatności,

4)

silna presja na wzrost przejrzystości kosztów i cen usług płatniczych,

5)

dezintegracja procesu płatności (odchodzenie od dwustronnej relacji bank – klient na rzecz procesu, w którym

bierze udział wiele podmiotów) i jego defragmentacja (rozbicie procesu płatności na części- w szczególności od-

dzielenie fazy zarządzania usługą od fazy przetwarzania – realizacji),

6)

specjalizacja w obsłudze wybranych faz procesu płatności w połączeniu z wykorzystaniem outsourcingu dla za-

pewnienia możliwości świadczenia kompleksowej usługi przy spełnieniu wymogu efektywności,

7)

interchange fee – opłata akceptantów do organizacji płatniczych- w praktyce trafiają do banków, zgodnie z nowe-

lizacją ustawy powinny wynosić maksymalnie 0,5%.

SPECYFIKA RYNKU PŁATNOŚCI ORAZ DETERMINANY UPOWSZECHNIANIA SIĘ INNOWACJI PŁATNICZYCH

Rynek płatności jako rynek dwustronny:

1)

rynki dwustronne – rynki, na których dobra i usługi dostarczane są dwóm różnym grupom użytkowników końco-

wych, po cenach ustalanych w ten sposób, aby stworzyć zachęty do uczestnictwa dla obu, ponieważ korzyści jednej

grupy rosną wraz ze wzrostem liczby klientów należących do drugiej,

2)

kontakt między grupami jest możliwy dzięki platformom, umożliwiającym komunikowanie się stron i dokonywanie

transakcji,

3)

rynku dwustronne umożliwiają zainteresowanym stronom czerpanie korzyści z handlu lub innych form interakcji,

przy jednoczesnej redukcji związanych z tym kosztów transakcyjnych.

Przykłady rynków dwustronnych:

1)

branża medialna – klientami platform (stacji telewizyjnych, portali internetowych, gazet) są zarówno odbiory tre-

ści, jak i reklamodawcy,

2)

branża oprogramowania (gry video, przeglądarki, systemy operacyjne do komputerów),

3)

rynek płatności detalicznych (kartą kredytową, kartą debetową, elektroniczną portmonetką itp.) – platformy to

systemy płatności, a ich klienci (użytkownicy końcowi) to konsumenci i akceptanci.

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

9

Zjawiska występujące na rynku płatności:

1)

strona popytowa:

a)

efekty sieci (network effects),

b)

koszty przejścia (switching costs),

2)

strona podażowa:

a)

korzyści skali (economies of scale),

b)

korzyści zakresu (economies od scope),

c)

zjawisko masy krytycznej (critical mass),

d)

tendencja do standaryzacji.

Efekty sieci:

1)

występują wówczas, gdy wartość danego dobra czy usługi dla konsumenta (subiektywnie postrzegana użyteczność)

rośnie wraz ze wzrostem liczby użytkowników,

2)

cechy dóbr/usług „sieciowych”:

a)

wartość dobra posiadanego przez konsumenta rośnie wraz ze wzrostem liczby osób, które posiadają takie

same dobro,

b)

technika (technologia) stosowana przez producenta takiego dobra jest zależna od techniki (technologii) sto-

sowanych przez innych jego dostawców.

Koszty „przejścia”:

1)

dotyczą produktów, które wymagają od nabywcy poniesienia pewnych inwestycji (nakładów finansowych, nauki,

itp.) wymaganych przez obecnego sprzedawcę, które musiałyby zostać zdublowane w przypadku jego zmiany,

2)

mogą mieć charakter:

a)

ekonomiczny – wydatki, które nie zwrócą się, jeśli innowacja nie przyjmie się na rynku,

b)

psychologiczny – związane z koniecznością pokonania obaw związanych ze skorzystaniem z nowego rozwią-

zania,

3)

tłumaczą dlaczego wiele osób preferuje dobrze im znane instrumenty płatnicze, mimo że bodźce ekonomiczne

przemawiają na korzyść nowych, tańszych i często wygodniejszych w użytkowaniu.

Korzyści (efekty) skali:

1)

polegają na spadku kosztów jednostkowych w miarę wzrostu produkcji,

2)

występują w tych branżach, w których uruchomienie działalności wymaga znaczących inwestycji początkowych

w infrastrukturę (wysokie koszty stałe), i w których następnie koszt krańcowy usług świadczonych przy jej użyciu

jest relatywnie niewielki (charakterystycznie m.in. dla branż gospodarki opartych na wiedzy),

3)

występują także na rynku płatności, których obsługa wymaga stworzenie kosztownej infrastruktury pozwalającej

na ich akceptację, przetwarzanie, rozliczenie i rozrachunek, zaś koszt krańcowy pojedynczej transakcji płatniczej

jest stosunkowo niewielki. Szczególnie widoczne są w odniesieniu do płatności elektronicznych.

Korzyści zakresu:

1)

są osiągane wówczas, gdy produkcja/ obsługa dwóch dóbr/usług jednocześnie redukuje koszt lub podwyższa jakość

tych produktów/ usług, w porównaniu z sytuacją, gdyby były one produkowane/obsługiwane oddzielnie,

2)

na rynku płatności detalicznych przykładem ich występowania jest sfera infrastruktury służącej do obsługi procesu

płatności, która może być wykorzystywana do przetwarzania transakcji dokonywanych prze użyciu nie tylko jed-

nego określonego instrumentu płatniczego, ale różnych jego rodzajów.

Problem masy krytycznej:

1)

warunkiem wystąpienia efektów sieci i skali jest osiągnięcie przez nowe rozwiązanie tzw. masy krytycznej czyli

odpowiednio dużej liczby użytkowników. Dopiero wówczas staje się ono na tyle atrakcyjne w oczach klientów, że

generowanie korzyści z tytułu efektu sieci rekompensują płaconą przez nich cenę, popyt na nie szybko rośnie i

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

10

zaczyna ono być konkurencyjne wobec dotychczasowych,

2)

pozwala ono na przezwyciężenie tzw. problemu jaja i kury (chicken and egg problem), który w odniesieniu do rynku

płatności polega na tym, że wielu konsumentów nie jest zainteresowanych nabyciem określonego instrumentu

płatniczego ze względu na słabo rozwiniętą sieć jego akceptacji, zaś sieć akceptacji jest słabo rozwinięta z uwagi na

niewystarczającą liczbę uczestników tego instrumentu.

Tendencja do standaryzacji:

1)

prawdopodobieństwo osiągnięcia masy krytycznej rośnie wraz ze stopniem ujednolicenia nowego produktu/roz-

wiązania. Naturalną własnością rynków, na których występuje efekt sieci jest tendencja do standaryzacji,

2)

ustalanie wspólnych standardów (zwłaszcza technicznych) ułatwia osiągnięcie masy krytycznej, ale także zapewnia

kompatybilność dobra podstawowego i dóbr komplementarnych w stosunku do niego pozwalając na maksymali-

zację związanych z tym korzyści.

Innowacja w obrocie płatniczym:

1)

innowacja – idea, procedura postępowania lub przedmiot, który jest postrzegany jako nowy przez osobę lub inną

jednostkę akceptującą innowację,

2)

innowacja płatnicza – nowy albo znacznie ulepszony instrument, rozwiązanie lub schemat, który osiągnęły zna-

czących udział w rynku, bądź mają taki potencjał,

a)

Komitet do Spraw Rozliczeń i Rozrachunku Płatności przy Banku Rozrachunków Międzynarodowych w Bazylei.

Stopień innowacyjności i obszar zastosowania wybranych instrumentów płatniczych:

Instrumenty płatnicze

Stopień innowacyjności

Obszar zastosowania

Nieinnowacyjne

Innowacje

przyrostowe

Innowacje

radykalne

Transakcje

tradycyjne

Transakcje

internetowe

Polecenie przelewu

X

X

e- przelew

X

X

Polecenie zapłaty

X

X

Karta z paskiem magnetycznym

X

X

X

Karta z mikroprocesorem EMV

X

X

X

e-płatności

X

X

m-płatności

X

X

Rozwój innowacji na rynku płatności detalicznych:

1)

cechy:

a)

większość innowacji odnosi się do rozliczeń dokonywanych między osobami fizycznymi a przedsiębiorstwami

(P2B) lub rozliczeń pomiędzy osobami fizycznymi (P2P), a tylko niespełna 10% wspiera rozliczenia z instytu-

cjami publicznymi,

b)

innowacje są wprowadzane głównie przez podmioty niebankowe,

c)

są inicjowane zwykle za pośrednictwem kanałów elektronicznych,

d)

mają dobrze rozwinięte modele cenowe,

2)

wady:

a)

bardzo ograniczona interoperacyjność,

b)

brak bezpośredniego powiązania z infrastrukturą zapewniającą rozliczenie i rozrachunek płatności,

c)

relatywnie niski poziom bezpieczeństwa.

Wnioski z badań:

1)

innowacje w obrocie płatniczym mają najczęściej charakter produktowy lub procesowy,

2)

mimo dużej liczby innowacji tylko bardzo nieliczne wywierają znaczny wpływ na rynek,

3)

większość nowych rozwiązań ma ograniczony zasięg geograficzny,

4)

mimo dominacji podmiotów niebankowych we wdrażaniu innowacji, znaczenie banków na rynku płatności deta-

licznych pozostaje kluczowe.

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

11

Kryteria wyboru instrumentu płatniczego:

1)

użyteczność,

2)

ryzyko,

3)

koszt.

Determinanty sukcesu rynkowego innowacji:

1)

uwarunkowania wynikające ze specyfiki rynku płatności:

a)

efekty sieci i skali,

b)

specyficzny dla rynku dwustronnego mechanizm kształtowania cen,

2)

uwarunkowania po stronie dostawców usług płatniczych:

a)

dominująca rola banków na rynku płatności,

b)

inercja związana z dotychczasową ścieżką rozwoju,

3)

uwarunkowania po stronie użytkowników usług płatniczych:

a)

zwyczaje płatnicze,

b)

tzw. koszty przejścia,

c)

brak ścisłego związku cen instrumentów płatniczych z kosztami ich funkcjonowania,

d)

rosnące wymagania dotyczące sposobu realizacji płatności .

Współzależność efektów sieci i skali:

1)

efekty sieci i skali są często współzależne,

2)

na rynkach dwustronnych efekty te są współzależne – wraz ze wzrostem liczby użytkowników danego instrumentu

płatniczego (efekt sieci) zwiększa się liczba transakcji tym instrumentem i spada jej koszt jednostkowy (efekt skali),

3)

dzięki temu zachowania rynkowe konsumentów ulegają większej modyfikacji, niż gdyby każdy z czynników działał

oddzielnie (występuje sprzężenie zwrotne). Wzrost sprzedaży wpływa nie tylko na większą użyteczność produktu,

ale powoduje także spadek jednostronnych kosztów produkcji. Produkt tanieje i staje się tym samym bardziej

atrakcyjny, co wzmacnia działanie efektu sieci i przyczynia się do dalszego zwiększania sprzedaży.

Specyficzny dla rynku dwustronnego mechanizm kształtowania cen:

1)

cechą charakterystyczną rynków dwustronnych jest zależność obrotów platformy od relacji między wielkościami

cen dla różnych grup użytkowników (struktura ceny), a nie tylko od ich łącznego poziomu – większa złożoność

rachunku oceny opłacalności nowego przedsięwzięcia,

2)

cena płacona przez klientów na rynkach dwustronnych rzadko równa się wartości nakładów zużytych do produkcji

danego dobra lub usługi,

3)

akceptanci ponoszą większość kosztów związanych z funkcjonowaniem instrumentów płatniczych, subsydiując

klientów, którzy korzystają z usług płatniczych, nie pokrywając pełnych kosztów ich świadczenia.

Konsekwencje dla upowszechniania się innowacji:

1)

plusy:

a)

pozwala szybciej osiągnąć masę krytyczną,

b)

pozwala zmaksymalizować efekty sieci,

2)

minusy:

a)

mała przejrzystość cen usług płatniczych,

b)

przejaw wykorzystania pozycji dominującej na rynku.

Dominująca pozycja banków na rynku płatności:

1)

silna rolna banków w kluczowych fazach procesu obsługi płatności (rozliczenia i rozrachunku), słabsza w innych

(np. w fazach związanych z rozwojem nowych rozwiązań, kontaktem z klientami czy przetwarzanie płatności) –

wszystkie rozwiązania płatnicze (w tym te najbardziej innowacyjne) w pewnym stopniu zależą od infrastruktury

bankowej,

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH prof. UE dr hab. Janina Harasim

12

2)

podstawowe instrumenty płatnicze oferowane przez banki (polecenie przelewu, polecenie zapłaty) są efektywne

i nie mają bezpośredniej konkurencji, zwłaszcza w przypadku stałych, regularnych płatności.

Konsekwencje dominującej pozycji dla upowszechniania się innowacji:

1)

obniżanie się efektywności rynku płatności i utrzymywanie się na nim dalekiej od optymalnej struktury cen,

2)

niska skłonność banków do innowacji – koncentrowanie się na innowacjach przyrostowych (np. karty zbliżeniowe),

3)

wdrażanie innowacji radykalnych głównie przez podmioty spoza sektora bankowego:

a)

płatności mobilne (transakcje tradycyjne),

b)

płatności on- line (transakcje internetowe).

Źródła inercji związanej z dotychczasową ścieżką rozwoju:

1)

tzw. „koszty utopione”, czyli inwestycje (w majątek rzeczowy, oprogramowanie, ludzi), które musieli ponieść do-

stawcy usług płatniczych w momencie rozpoczęcia działalności i w trakcie jej prowadzenia. Inwestycje początkowe

zostały zamortyzowane, koszt ich funkcjonowania jest minimalny – zniechęca do wdrażania innowacyjnych rozwią-

zań wymagających ponownego ponoszenia często znacznych nakładów,

2)

Inwestycje w rozwój systemów płatności są często wzajemnie powiązane, co sprawia, ze np. niemożliwa jest wy-

miana na nowszą tylko części infrastruktury, bez ingerencji w resztę- korzyści oferowane przez nowe rozwiązania

muszą być na tyle znaczące, aby uzasadniały wydatki związane z ich uruchomieniem i funkcjonowaniem.

Determinanty dyfuzji innowacji:

1)

bariery:

a)

dotychczasowe zwyczaje płatnicze,

b)

koszty przejścia,

c)

brak ścisłego związku cen instrumentów płatniczych z kosztami,

2)

stymulanty:

a)

wzrost wymagań klientów.

Preferencje i zwyczaje płatnicze:

1)

preferencje płatnicze zależą od cech transakcji (kwota, miejsce płatności, rodzaj wydatku itp.), cech socjo-demo-

graficznych płacącego, relatywnego kosztu użycia poszczególnych form zapłaty oraz indywidualnych preferencji,

2)

zwyczajne płatnicze zmieniają się bardzo wolno, a zmiany następują zwykle pod wpływem wielu bodźców związa-

nych nie tylko z kosztem płatności, ale także z zaufaniem do nowych instrumentów, łatwością ich użytkowania,

powszechnością itd.

Brak ścisłego związku cen instrumentów płatniczych z kosztami funkcjonowania:

1)

wrażliwość konsumentów na zmianę cen instrumentów płatniczych jest duża, jednak z drugiej strony usługi płat-

nicze, zwłaszcza te oferowane klientom przez banki, są często darmowe z punktu widzenia użytkownika,

2)

użytkownicy nie mogą porównać kosztu konkurujących rozwiązań płatniczych, ponieważ jest on dla nich niewi-

doczny,

3)

stanowi to poważną barierę dla upowszechnienia się innowacyjnych, często tańszych, instrumentów płatniczych.

Wzrost wymagań klientów:

1)

klienci oczekują, że płatności będą: szybsze, tańsze, prostsze w realizacji i bezpieczniejsze,

2)

wymagania te, w większości, spełniają innowacyjne rozwiązania płatnicze, w tym zwłaszcza e-płatności oraz m-

płatności.

Koszty przejścia:

1)

policzalne (zakup instrumentu płatniczego),

2)

psychologiczne (przełamanie barier).

Wyszukiwarka

Podobne podstrony:

formy płatności w obrocie krajowym i międzynarodowym (w) prof UE dr hab Janina Harasim

Rozwój rynku płatności detalicznych - materiały do wykładu, FINANSE I RACHUNKOWOŚĆ, Harasim

Podstawy Audytu Finansowego prof UE dr hab J Pfaff

prof UE dr hab Józef Pfaff, Rewizja

zarządzanie instytucjami kredytowymi (w) prof UE dr hab Mirosława Capiga

prof UE dr hab in Ewa Stachura, Historia urbanistyki, Wykład 3

prof UE dr hab Krystian Pera, Modele inwestycyjne, Model Gordona Shapiro

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Tabela przeliczeniowa Six Sigma, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgo

zarzaedzanie jakociae 945, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata

Dom Jakosci, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata Wiśniewska, dr

Przemiany termodynamiczne, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Wprowadzenie do pedagogiki Prof. zw. dr hab. Bogusław Śliwerski wykład 2, SZKOLA DOKUMENTY

Skrypt na podstawie podręcznika prof. zw. dr hab. W. Ziemianina, PRAWO CYWILNE

więcej podobnych podstron